Taille et part du marché des fauteuils roulants pédiatriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

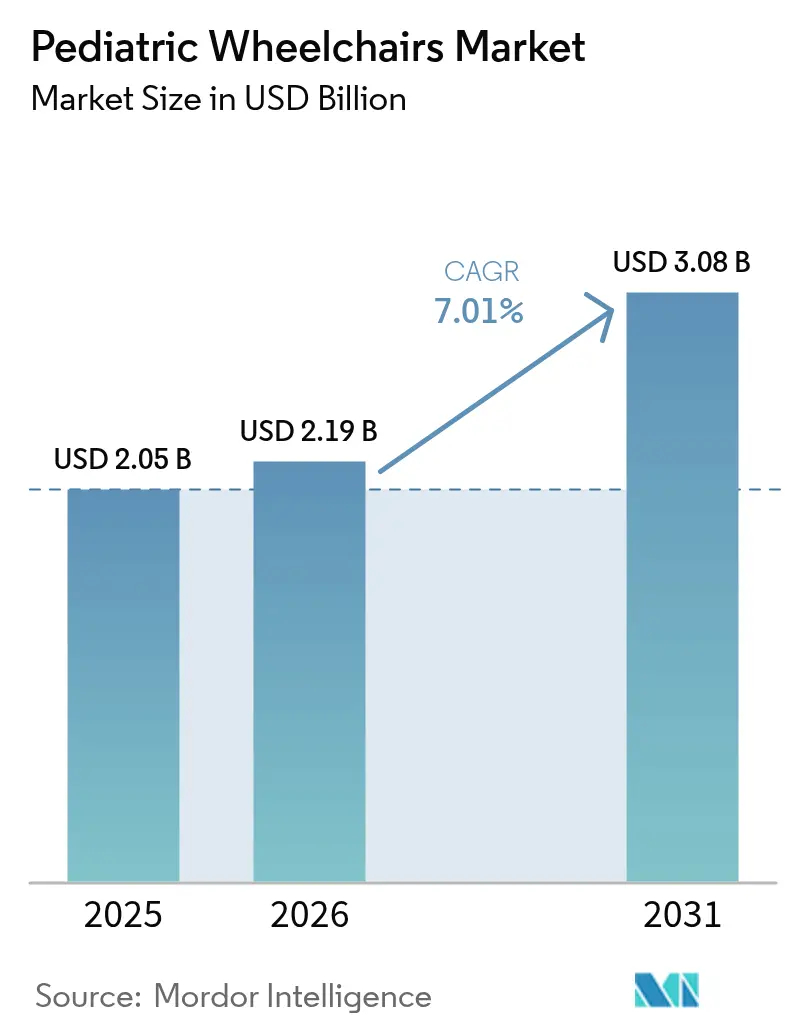

| Taille du Marché (2026) | 2.19 Milliards de dollars |

| Taille du Marché (2031) | 3.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fauteuils roulants pédiatriques par Mordor Intelligence

La taille du marché des fauteuils roulants pédiatriques était évaluée à 2,05 milliards USD en 2025 et devrait croître de 2,19 milliards USD en 2026 pour atteindre 3,08 milliards USD d'ici 2031, à un CAGR de 7,01 % pendant la période de prévision (2026-2031).

L'identification rapide des handicaps liés à la mobilité, la survie accrue des nourrissons prématurés et médicalement complexes, ainsi qu'un net glissement vers les soins à domicile élargissent le marché des fauteuils roulants pédiatriques. Les fournisseurs se différencient grâce à des matériaux avancés, à la connectivité numérique et à des conceptions modulaires qui s'adaptent à la croissance, tandis que les payeurs des pays à revenus élevés continuent d'élargir le remboursement des dispositifs personnalisés. Les plateformes de configuration en ligne réduisent les délais de livraison, et les assises imprimées en 3D aident les cliniciens à répondre aux besoins anatomiques individuels sans augmenter les coûts de production. Les pénuries persistantes de semi-conducteurs et la dépendance aux terres rares exposent toutefois les fabricants de fauteuils motorisés à une volatilité de l'approvisionnement, ce qui les incite à adopter des stratégies de rapprochement géographique et de double sourcing.

Principaux enseignements du rapport

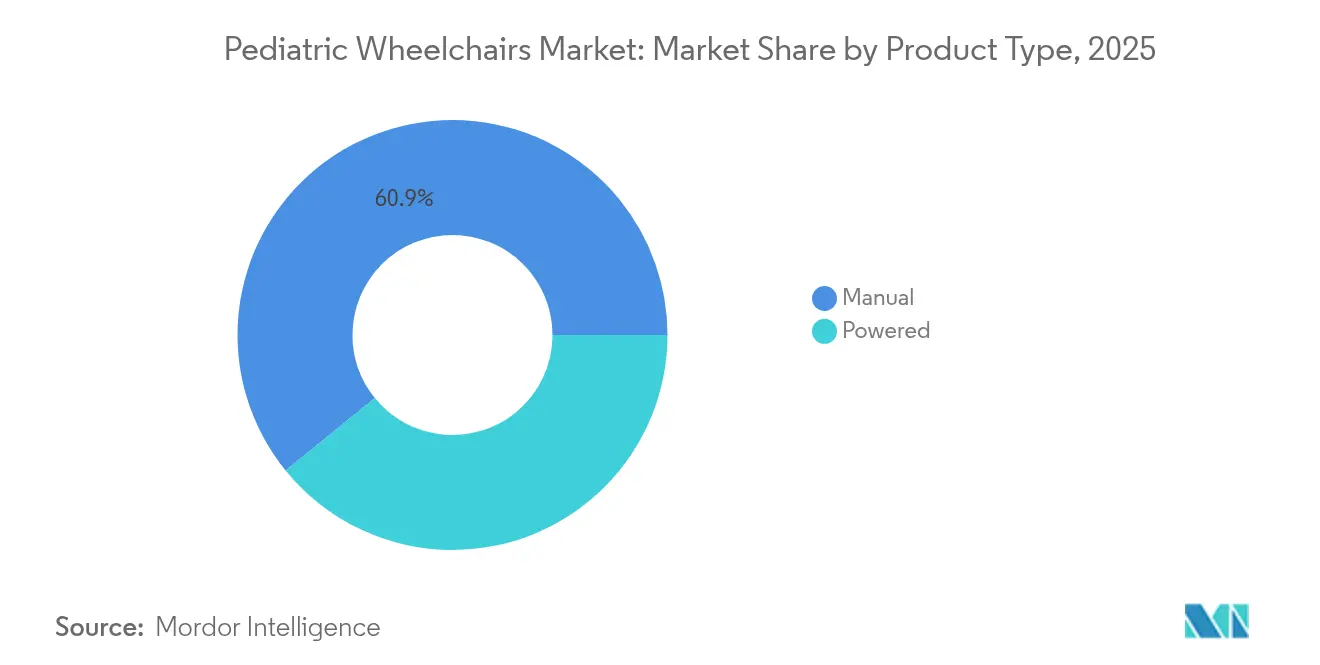

- Par type de produit, les fauteuils roulants manuels ont dominé avec une part de revenus de 60,85 % en 2025 ; les fauteuils roulants motorisés devraient se développer à un CAGR de 9,18 % jusqu'en 2031.

- Par type de cadre, les modèles pliables détenaient 48,76 % de la part du marché des fauteuils roulants pédiatriques en 2025, tandis que les systèmes inclinables progressent à un CAGR de 8,72 % jusqu'en 2031.

- Par utilisateur final, les soins à domicile représentaient une part de 38,90 % du marché des fauteuils roulants pédiatriques en 2025 et croîtront à un CAGR de 8,31 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors ligne détenaient une part de 72,65 % en 2025, tandis que les ventes en ligne progressent à un CAGR de 11,10 % jusqu'en 2031.

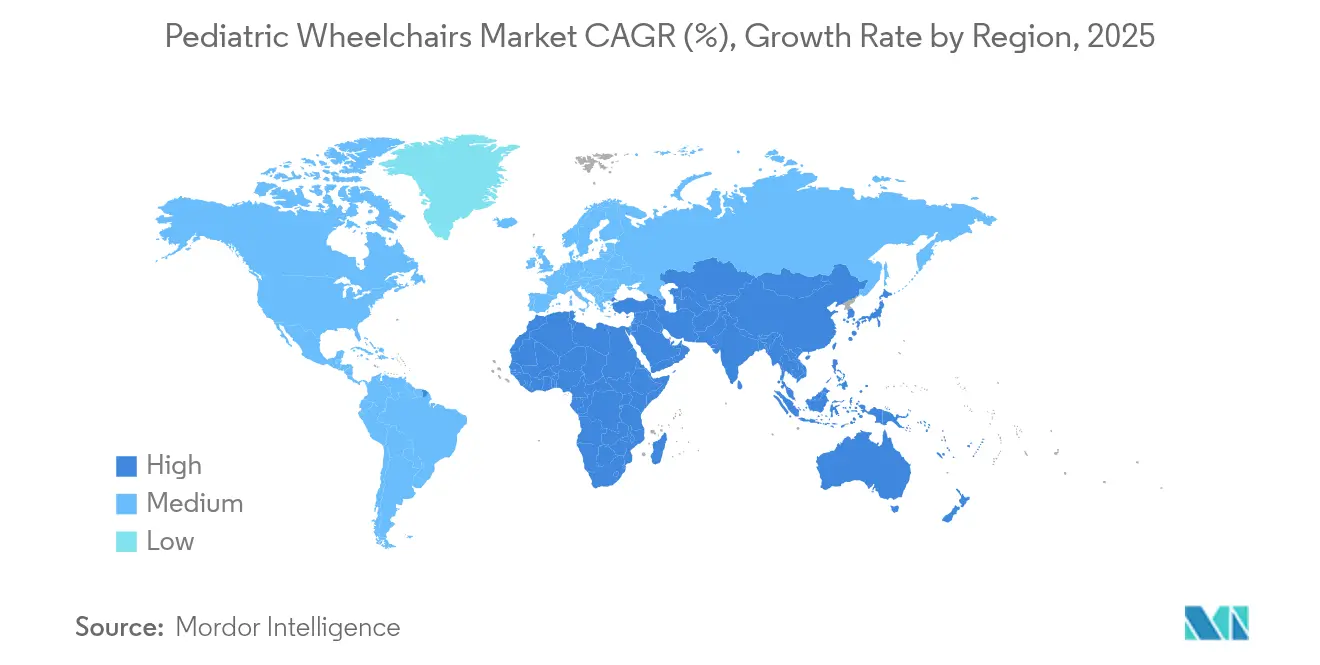

- Par géographie, l'Amérique du Nord commandait une part de 39,02 % en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 11,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fauteuils roulants pédiatriques

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des handicaps pédiatriques | +1.8% | Mondial, plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Programmes de financement gouvernementaux pour les technologies d'assistance | +1.2% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Avancées technologiques dans les systèmes légers et d'assistance à la propulsion | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Augmentation des dépenses de santé et adoption des soins à domicile | +1.1% | Cœur APAC, débordement vers le MEA | Long terme (≥ 4 ans) |

| Assises personnalisées imprimées en 3D accélérant la demande de remplacement | +0.9% | Amérique du Nord et UE, émergent en APAC | Court terme (≤ 2 ans) |

| Mandats d'inclusion scolaire exigeant des dispositifs de mobilité sur site | +0.7% | Mondial, avec des variations réglementaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des handicaps pédiatriques

L'amélioration des soins néonatals permet à davantage de nourrissons extrêmement prématurés de survivre, mais beaucoup développent une paralysie cérébrale ou des affections neuromusculaires nécessitant une assistance à la mobilité à long terme. Un diagnostic plus précoce intervient désormais lors des visites de suivi pédiatrique de routine, permettant aux cliniciens de prescrire des fauteuils roulants plus tôt et d'allonger la durée totale d'utilisation. Cette tendance démographique élargit le marché des fauteuils roulants pédiatriques, car plusieurs remplacements de fauteuils sont nécessaires à mesure que les enfants grandissent. Les Académies nationales soulignent que les technologies d'assistance fournies en temps opportun améliorent la participation aux activités et les perspectives d'emploi ultérieures.

Programmes de financement gouvernementaux pour les technologies d'assistance

Des mandats fédéraux tels que la loi sur l'éducation des personnes handicapées garantissent que les enfants éligibles reçoivent des dispositifs de mobilité sans frais lorsqu'ils sont inscrits dans leur programme d'éducation individualisé. La mise à jour 2024 de la Section 504 a clarifié les obligations des prestataires, renforçant la couverture dans le cadre de Medicaid, des districts scolaires et des prêteurs à but non lucratif.[1]Département américain de la Santé et des Services sociaux, « Règle finale révisant la Section 504 de la loi sur la réadaptation », hhs.gov Quarante-huit programmes de technologie d'assistance au niveau des États fournissent en outre des prêts à faible taux d'intérêt ou des échanges d'équipements, réduisant les dépenses à la charge des consommateurs. L'élargissement du financement encourage l'adoption de modèles à spécifications plus élevées, stimulant davantage le marché des fauteuils roulants pédiatriques.

Avancées technologiques dans les systèmes légers et d'assistance à la propulsion

Les cadres en fibre de carbone et les articulations en titane permettent désormais de réduire le poids du fauteuil jusqu'à 30 %, améliorant l'autopropulsion, tandis que des moyeux intelligents stockent les profils utilisateurs qui optimisent l'effort de poussée en temps réel. Des dispositifs tels que l'Empulse R90 à assistance à la poussée s'intègrent aux applications Bluetooth afin que les thérapeutes puissent affiner les paramètres de propulsion à distance.[2]Sunrise Medical LLC, « Annonce de lancement du produit Empulse », sunrisemedical.com Le prototype d'exosquelette souple de l'Université de Houston associe l'analyse du mouvement par intelligence artificielle à une actuation douce pour faciliter la rééducation à la marche, signalant une convergence des fauteuils roulants et des dispositifs portables pour la rééducation pédiatrique.[3]Université de Houston, « Prototype d'exosquelette souple pour la rééducation à la marche pédiatrique », uh.edu

Augmentation des dépenses de santé et adoption des soins à domicile

La décentralisation des soins déplace les thérapies complexes vers les environnements familiaux, intensifiant la demande de fauteuils capables de manœuvrer dans des couloirs étroits et de se plier dans des coffres de voiture. Les modules de surveillance à domicile transmettent désormais la posture de conduite et les constantes vitales aux cliniciens, réduisant les visites en clinique et s'alignant sur la préférence des payeurs pour des soins moins coûteux. La croissance est la plus prononcée en Asie-Pacifique, où la hausse du revenu disponible et les régimes d'assurance publique élargissent l'accès. Le marché des fauteuils roulants pédiatriques bénéficie donc du transfert des budgets d'approvisionnement vers les équipements de soins à domicile.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix élevé et assurance limitée dans les marchés émergents | -1.4% | APAC émergent, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Réglementations complexes en matière d'approvisionnement hospitalier | -0.8% | Mondial, plus fort dans les marchés réglementés | Moyen terme (2-4 ans) |

| Croissance rapide de l'enfant raccourcissant le cycle de vie du produit | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en moteurs à terres rares pour les modèles motorisés | -0.6% | Mondial, dépendant de la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix élevé et assurance limitée dans les marchés émergents

Un fauteuil roulant pédiatrique peut coûter trois à cinq fois le revenu mensuel médian dans de nombreux pays à faibles revenus, poussant les familles vers des alternatives locales à faibles fonctionnalités. Les lacunes en matière d'assurance persistent là où le soutien aux personnes handicapées n'est pas intégré dans les plans de santé nationaux, limitant l'adoption de dispositifs haut de gamme et freinant la trajectoire du marché des fauteuils roulants pédiatriques. La nature fragmentée des sources de financement oblige les familles à naviguer dans des processus de demande complexes auprès de multiples organismes, créant des délais et des charges administratives qui peuvent empêcher un accès rapide aux solutions de mobilité. La sensibilité aux prix dans ces marchés a stimulé la demande d'alternatives simplifiées et fabriquées localement qui peuvent manquer de fonctionnalités avancées mais offrent une fonctionnalité de mobilité de base à des prix accessibles.

Réglementations complexes en matière d'approvisionnement hospitalier

Les processus d'appel d'offres à plusieurs niveaux prolongent les cycles d'achat au-delà de 12 mois dans les grands hôpitaux universitaires, retardant le remplacement des flottes obsolètes. Les fabricants doivent naviguer dans des codifications divergentes, des droits de douane à l'importation et des règles de contenu local, augmentant les coûts de conformité et réduisant les marges des petits entrants. Le défi est particulièrement aigu pour les fauteuils roulants motorisés où l'investissement initial élevé doit être amorti sur une période d'utilisation plus courte, créant une résistance à l'adoption malgré les avantages fonctionnels potentiels. Les fabricants répondent par des approches de conception modulaire et des composants réglables pouvant s'adapter à la croissance, mais ces solutions ajoutent souvent de la complexité et des coûts aux produits de base tout en ne répondant pas pleinement au défi fondamental du développement physique rapide chez les utilisateurs pédiatriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fauteuils motorisés gagnent du terrain tandis que le manuel reste le cœur de marché

Les modèles manuels ont généré 60,85 % des revenus de 2025. Ils restent privilégiés pour leur accessibilité financière, leur facilité d'entretien et l'exercice thérapeutique qu'ils procurent aux enfants disposant d'une force suffisante dans le haut du corps. La large base installée du segment soutient un marché secondaire régulier pour les coussins, les roues et les kits de croissance.

Les fauteuils roulants motorisés, affichant un CAGR de 9,18 %, s'adressent aux utilisateurs présentant des limitations neuromusculaires sévères. Les dernières versions proposent des commandes à joystick proportionnel, à réseau de tête et à aspiration-soufflage adaptées à la variabilité de la motricité fine. La télématique en nuage enregistre désormais le kilométrage, l'état de la batterie et les angles d'assise, permettant aux cliniciens d'ajuster les paramètres à distance et de planifier les entretiens préventifs. Après la correction en 2024 des défauts du cadran de vitesse SmartDrive, les équipementiers ont renforcé la validation logicielle et introduit des circuits de freinage redondants, renforçant la confiance des aidants.

L'innovation dans les batteries compactes au lithium-fer-phosphate réduit le poids et augmente l'autonomie, rendant les fauteuils motorisés viables pour les enfants en début de scolarité qui dépendaient auparavant de poussettes. Sur la période de prévision, la taille du marché des fauteuils roulants pédiatriques pour les modèles motorisés devrait croître plus rapidement que toute autre catégorie, bien que les obstacles au remboursement dans certaines régions puissent tempérer la pénétration.

Par type de cadre : les systèmes inclinables reçoivent une validation clinique

Les cadres pliables contrôlaient 48,76 % des ventes en 2025 grâce à leur portabilité au quotidien. Des traverses à dégagement rapide mises à jour ont réduit la profondeur de pliage, permettant aux familles de ranger les fauteuils dans de petites berlines. Des loquets de pliage à une main en option soutiennent les aidants gérant plusieurs enfants.

Les systèmes inclinables, croissant de 8,72 % par an, sont prescrits aux enfants à risque d'escarres ou de compromis respiratoire. Les cliniciens apprécient l'inclinaison postérieure de 45 degrés et l'inclinaison antérieure de 20 degrés pour faciliter l'alimentation et l'engagement. Les actionneurs électroniques mémorisent les positions courantes, aidant les enseignants à modifier la posture tout au long de la journée scolaire sans effort manuel. Malgré un prix plus élevé, la preuve clinique d'une réduction des hospitalisations convainc les payeurs. Par conséquent, la part du marché des fauteuils roulants pédiatriques pour les systèmes inclinables devrait s'élargir régulièrement jusqu'en 2031.

Par utilisateur final : les soins à domicile dominent et s'accélèrent

Les environnements de soins à domicile ont généré 38,90 % des ventes de 2025 et se développent à un CAGR de 8,31 %. Les familles préfèrent gérer la thérapie à domicile, où les enfants participent aux routines quotidiennes. Les dispositifs sont livrés avec une configuration guidée par la voix qui accompagne les parents dans les réglages du siège. Les portails de télé-rééducation permettent aux thérapeutes de consulter les données de conduite et de recommander des ajustements d'assise sans visites en clinique.

Les hôpitaux conservent leur importance pour la mobilité post-chirurgicale et les évaluations initiales, mais une fois qu'une prescription stable est établie, les familles passent à l'utilisation en communauté. Les centres de rééducation font le lien, offrant des laboratoires de marche et des cliniques de compétences en fauteuil roulant. Ces entités collaboratrices assurent une demande constante sur l'ensemble du marché des fauteuils roulants pédiatriques.

Par canal de distribution : les plateformes numériques se développent rapidement

Les spécialistes hors ligne ont fourni 72,65 % des unités en 2025. Ils proposent des tapis de cartographie de pression, des flottes d'essai et une assistance pour les formalités d'assurance. Néanmoins, la croissance en ligne de 11,10 % de CAGR signale l'acceptation des consultations à distance. L'outil d'ajustement virtuel de Permobil modélise la géométrie du fauteuil à l'aide d'un scan LIDAR par smartphone, invitant les aidants à effectuer des ajustements avant la validation de la commande.

Les acheteurs récurrents commandent de plus en plus de rembourrage de remplacement, de kits de croissance et d'accessoires via le commerce électronique après un premier ajustement en personne. Les revendeurs qui combinent showrooms et portails numériques captent des synergies multicanaux, préservant la qualité de service tout en atteignant les familles rurales. L'élargissement de la présence en ligne injecte ainsi une nouvelle demande sur le marché des fauteuils roulants pédiatriques.

Analyse géographique

L'Amérique du Nord a dominé avec 39,02 % des revenus en 2025. Une large couverture d'assurance dans le cadre des dispositions de dépistage, diagnostic et traitement précoces et périodiques de Medicaid et des lois sur la parité des payeurs privés soutient une forte pénétration. La conformité à l'ADA pousse les écoles et les parcs à acheter des fauteuils qui s'intègrent aux lève-personnes et aux structures de jeux accessibles. Les tensions dans la chaîne d'approvisionnement ont toutefois fait monter les prix des batteries et des semi-conducteurs, incitant les prestataires à se tourner vers l'approvisionnement local.

L'Asie-Pacifique affiche le CAGR le plus rapide à 11,72 %, soutenu par le déploiement de régimes de santé universels et une politique d'inclusion des personnes handicapées agressive dans des pays tels que la Chine, le Japon et l'Australie. Les subventions nationales et les crédits d'impôt ont aidé les ménages à revenus moyens à s'offrir des modèles motorisés, élargissant le marché des fauteuils roulants pédiatriques dans les centres urbains. Les stratégies de localisation, notamment les usines d'assemblage en Malaisie et au Vietnam, réduisent l'exposition aux droits de douane et respectent les règles de contenu local, favorisant l'adoption nationale.

L'Europe affiche une expansion régulière à un chiffre bas. L'assurance sociale couvre les systèmes inclinables à coût élevé, mais l'austérité dans certains États membres freine les mises à niveau haut de gamme. L'amélioration continue du règlement européen sur les dispositifs médicaux maintient les coûts de conformité à un niveau élevé, mais protège également les utilisateurs grâce à une surveillance stricte après commercialisation. L'Amérique du Sud et le Moyen-Orient & Afrique restent sous-pénétrés, bien que les organisations humanitaires et les programmes émergents de télé-rééducation posent les bases d'une croissance future.

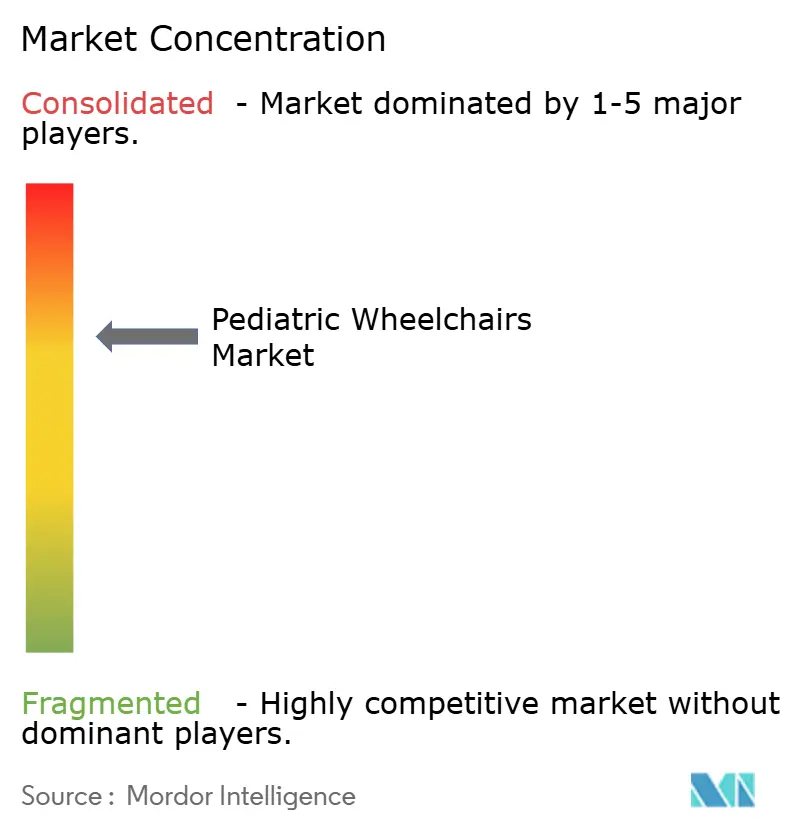

Paysage concurrentiel

Le marché est modérément consolidé. Sunrise Medical, Permobil et Invacare sont en tête en termes de portée mondiale et d'investissement en R&D. L'acquisition en 2024 par MIGA Holdings de l'unité nord-américaine d'Invacare a signalé une nouvelle injection de capital visant à rafraîchir les produits et à améliorer le service client. L'acquisition de Ride Designs par Sunrise Medical a renforcé sa différenciation dans les assises imprimées en 3D, accélérant les cycles d'ajustement sur mesure. Permobil a ouvert un centre d'innovation de 14 000 m² doté de chambres environnementales et de bancs d'essai automatisés, soulignant son engagement envers le prototypage rapide.

Les regroupements par capital-investissement ont créé des économies d'échelle mais ont augmenté l'effet de levier de la dette chez certains distributeurs, pesant sur les effectifs de service. Les équipementiers pilotent désormais des portails directs aux consommateurs pour préserver l'expérience de marque et collecter des données d'utilisation pour une conception itérative. Les start-ups axées sur l'analyse de posture par intelligence artificielle collaborent avec les fabricants de fauteuils établis plutôt que de les concurrencer frontalement, mettant en évidence un modèle d'innovation centré sur les partenariats sur l'ensemble du marché des fauteuils roulants pédiatriques.

Le contrôle réglementaire s'est intensifié après des rappels isolés liés au contrôle des moteurs. Les grandes marques investissent donc dans des circuits de sécurité redondants et des audits de cybersécurité pour les roues connectées. L'avantage concurrentiel repose de plus en plus sur l'intégration du matériel, du logiciel et des services cliniques, plutôt que sur la seule fabrication de cadres.

Leaders du secteur des fauteuils roulants pédiatriques

Ottobock

MEYRA GmbH

Sunrise Medical

SORG Rollstuhltechnik GmbH

Invacare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Aveanna Healthcare Holdings a annoncé un accord pour acquérir Thrive Skilled Pediatric Care, un important prestataire de services de soins pédiatriques à domicile comprenant des soins infirmiers spécialisés et des thérapies pour les enfants médicalement complexes. Cette acquisition renforce l'empreinte de service d'Aveanna et intègre des modèles de soins spécialisés qui soutiennent les utilisateurs de fauteuils roulants pédiatriques dans les environnements de soins à domicile.

- Novembre 2024 : Permobil a inauguré un centre d'innovation mondial de 14 000 mètres carrés à Sundsvall, en Suède, combinant des installations de production et de R&D avec des caractéristiques d'accessibilité spécialisées et des technologies de durabilité comprenant des panneaux solaires et des systèmes géothermiques.

- Novembre 2024 : MIGA Holdings LLC a finalisé l'acquisition de l'activité nord-américaine d'Invacare, créant des opportunités d'optimisation opérationnelle et d'expansion du marché dans le segment des fauteuils roulants pédiatriques.

- Octobre 2024 : Permobil a lancé les fauteuils roulants manuels ultra-légers TiLite X et TiLite Z offrant plus d'un milliard de configurations, avec des poids de 5,49 kg et 5,13 kg respectivement, démontrant des avancées en matière de personnalisation et de réduction du poids pour les applications pédiatriques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des fauteuils roulants pédiatriques comme les ventes mondiales de fauteuils roulants manuels et motorisés de taille enfant, neufs, conçus pour des utilisateurs jusqu'à dix-huit ans, couvrant les cadres rigides, pliables et inclinables vendus via des canaux hors ligne et en ligne. Selon Mordor Intelligence, le marché s'élevait à 2,05 milliards USD en 2025 (mordorintelligence.com).

Les exclusions du périmètre comprennent les fauteuils adultes réduits pour les enfants et les assises de rééducation autonomes vendues sans base de mobilité.

Aperçu de la segmentation

- Par type de produit

- Manuel

- Motorisé

- Par type de cadre

- Rigide

- Pliable

- Inclinable

- Par utilisateur final

- Hôpitaux

- Soins à domicile

- Centres de rééducation

- Autres utilisateurs finaux

- Par canal de distribution

- Hors ligne

- En ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont ensuite interrogé des physiatres pédiatriques, des revendeurs de rééducation complexe, des responsables des achats et des groupes de parents en Amérique du Nord, en Europe et en Asie. Au cours de ces entretiens, nous avons obtenu des éclaircissements sur les cycles de remplacement, les déclencheurs de remboursement et les fonctionnalités émergentes des fauteuils intelligents, comblant les lacunes de données identifiées lors du travail documentaire.

Recherche documentaire

Nous avons commencé par des ensembles de données publics tels que l'enquête nationale sur la santé des ménages du CDC, les modules sur le handicap d'Eurostat et les tableaux sur le handicap infantile de l'UNICEF qui dimensionnent la population éligible. Les statistiques commerciales d'UN Comtrade et les dépôts tarifaires fournissent les prix moyens à l'importation, tandis que des portails tels que RESNA et l'initiative WHO GATE décrivent les lignes directrices de conception.

Les rapports financiers des fabricants cotés, les familles de brevets accessibles via Questel et les actualités extraites de Dow Jones Factiva permettent à nos analystes de surveiller les lancements, les changements de capacité et les réajustements de prix. C'est là que Mordor Intelligence se différencie ; les sources répertoriées restent toutefois illustratives plutôt qu'exhaustives.

Dimensionnement du marché et prévisions

Notre modèle descendant d'incidence vers les aides à la mobilité convertit la prévalence de la paralysie cérébrale, du spina bifida et des traumatismes en demande annuelle, qui est recoupée avec des agrégations d'échantillons de fournisseurs pour les unités et les prix de vente moyens. Des données telles que les tendances des naissances vivantes, la pénétration des soins à domicile, les volumes d'appels d'offres, les dépenses de santé pédiatrique et les variations de change alimentent une prévision ARIMA que nous testons sous contrainte avec des scénarios d'experts. Les lacunes ascendantes, notamment dans les régions à faibles revenus, sont comblées par des multiplicateurs de pénétration calibrés.

Validation des données et cycle de mise à jour

Avant la publication, nous comparons les résultats avec les totaux d'expéditions, les anomalies douanières et les éditions précédentes ; les écarts significatifs déclenchent une nouvelle exécution. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires chaque fois que des événements majeurs de politique, de rappel ou de remboursement surviennent, afin que les clients reçoivent toujours notre dernière analyse.

Pourquoi la base de référence des fauteuils roulants pédiatriques de Mordor est-elle fiable

Nous observons que les estimations publiées divergent souvent parce que les entreprises élargissent les tranches d'âge, regroupent les poussettes sportives ou figent les taux de change à des niveaux obsolètes. Les principaux facteurs d'écart comprennent d'autres acteurs comptant les utilisateurs jusqu'à vingt et un ans ou appliquant des majorations de détail qui gonflent les valeurs de 2024.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,05 milliards USD (2025) | ||

| 2,24 milliards USD (2024) | Cabinet de conseil mondial A | Périmètre d'âge plus large et inclusion des fauteuils roulants de sport |

| 2,50 milliards USD (2024) | Journal sectoriel B | Majorations de détail appliquées sans validation par l'incidence |

Le cabinet de conseil mondial A a évalué le marché à 2,24 milliards USD en 2024. Le journal sectoriel B l'a estimé à 2,50 milliards USD pour la même année. Ces contrastes montrent que notre sélection rigoureuse du périmètre, notre modélisation ancrée sur l'incidence et notre cadence de mise à jour annuelle fournissent une base de référence équilibrée et transparente que les décideurs peuvent retracer et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des fauteuils roulants pédiatriques ?

Le marché des fauteuils roulants pédiatriques est évalué à 2,19 milliards USD en 2026 et devrait atteindre 3,08 milliards USD d'ici 2031.

Quelle région domine le marché des fauteuils roulants pédiatriques ?

L'Amérique du Nord détient la plus grande part à 39,02 % grâce à une couverture d'assurance solide et à des mandats d'accessibilité stricts.

Quel segment de produit connaît la croissance la plus rapide ?

Les fauteuils roulants motorisés affichent la croissance la plus élevée avec un CAGR de 9,18 % jusqu'en 2031, portés par des batteries plus légères et des interfaces de commande intelligentes.

Pourquoi les cadres inclinables gagnent-ils en popularité ?

Des études cliniques montrent que les systèmes inclinables améliorent le soulagement de la pression et la fonction respiratoire, soutenant un CAGR de 8,72 % pour ce type de cadre.

Comment l'impression 3D influence-t-elle la conception des fauteuils roulants pédiatriques ?

La fabrication additive permet une production précise et rapide d'assises personnalisées, réduisant les délais de livraison de huit semaines à trois et encourageant des remplacements plus fréquents.

Quels défis pourraient ralentir la croissance du marché ?

Les prix élevés des dispositifs dans les marchés émergents, la croissance rapide des enfants nécessitant des remplacements fréquents et la volatilité de l'approvisionnement en moteurs à terres rares pourraient tempérer les perspectives de CAGR de 7,01 % du marché.

Dernière mise à jour de la page le: