Taille et part de marché des fauteuils dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.96 Milliards de dollars |

| Taille du Marché (2031) | 1.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

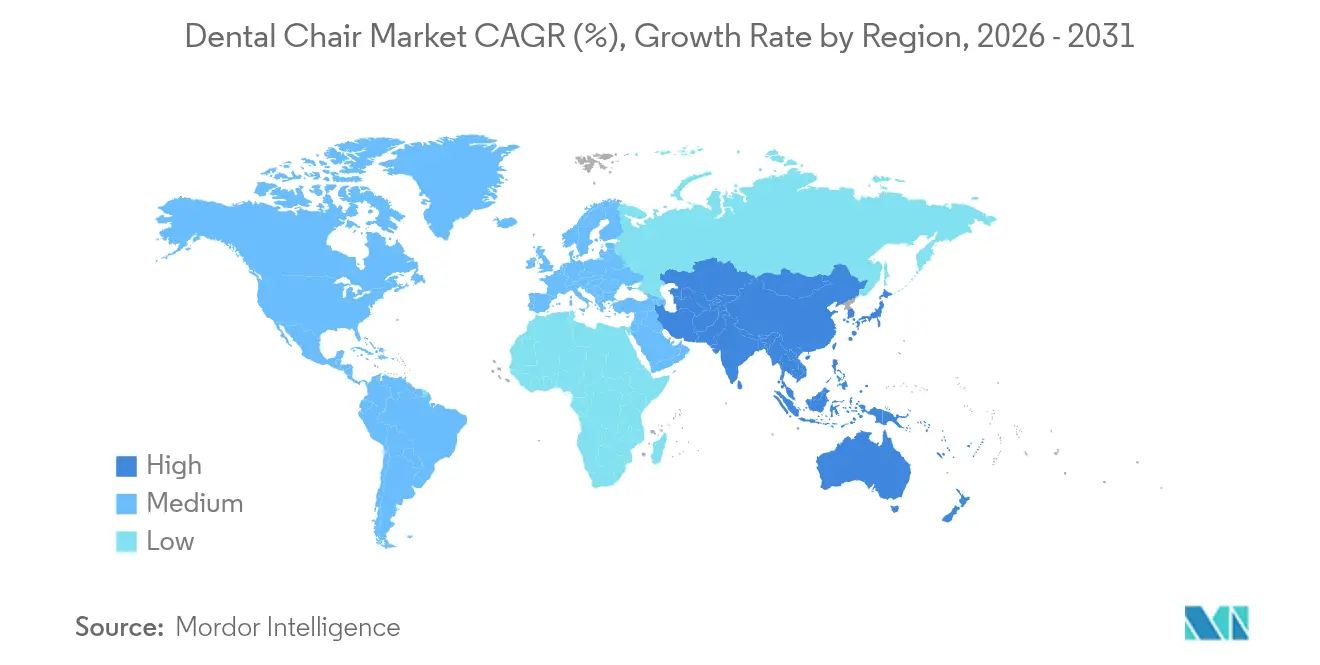

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

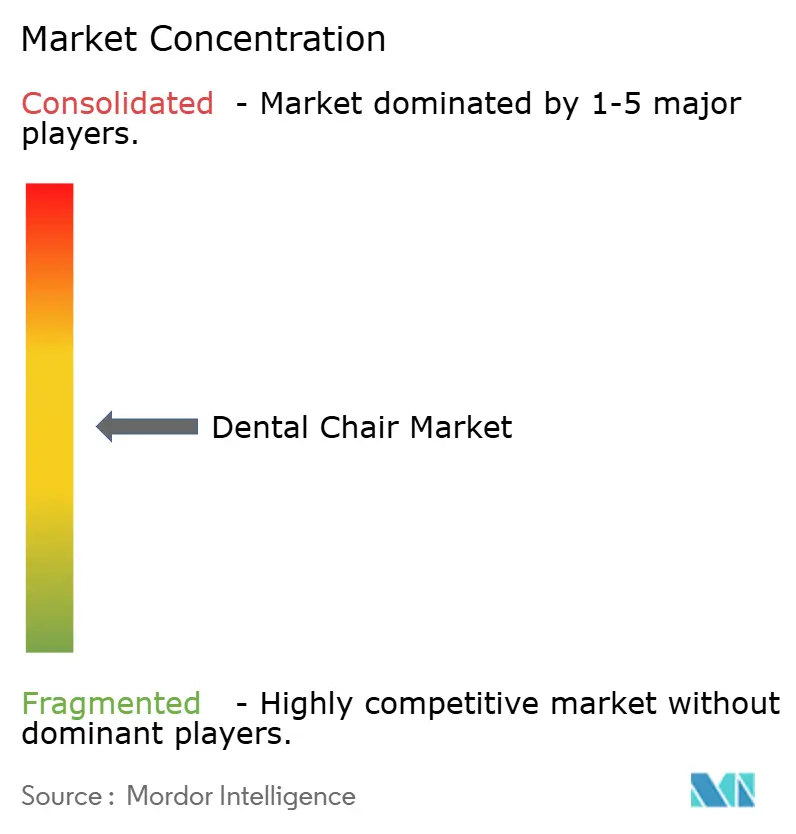

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fauteuils dentaires par Mordor Intelligence

La taille du marché des fauteuils dentaires était évaluée à 0,91 milliard USD en 2025 et devrait croître de 0,96 milliard USD en 2026 pour atteindre 1,24 milliard USD d'ici 2031, à un CAGR de 5,34 % durant la période de prévision (2026-2031). Le marché des fauteuils dentaires se trouve dans une phase de maturité dans laquelle la consolidation des cabinets et les plateformes de traitement riches en technologies, plutôt que la simple expansion en volume d'unités, sous-tendent la création de valeur. Les organisations de services dentaires (OSD) négocient désormais des contrats groupés qui standardisent les caractéristiques des fauteuils, accélérant les cycles de remplacement à mesure que les mandats de contrôle des infections se renforcent. Une patientèle vieillissante exige des soins bucco-dentaires complexes, renforçant l'investissement dans des fauteuils ergonomiquement avancés qui prennent en charge des procédures plus longues. Sur le plan régional, le marché des fauteuils dentaires en Asie-Pacifique bénéficie de programmes de santé bucco-dentaire financés par les pouvoirs publics, tandis que l'Amérique du Nord conserve la plus grande part alors que les OSD développent des réseaux nationaux et privilégient des écosystèmes de fauteuils intégrés. Les structures de financement, notamment le crédit-bail soutenu par les fournisseurs, facilitent davantage les barrières aux dépenses d'investissement, poussant les unités électriques premium et prêtes pour la CFAO vers une adoption généralisée.

Principaux enseignements du rapport

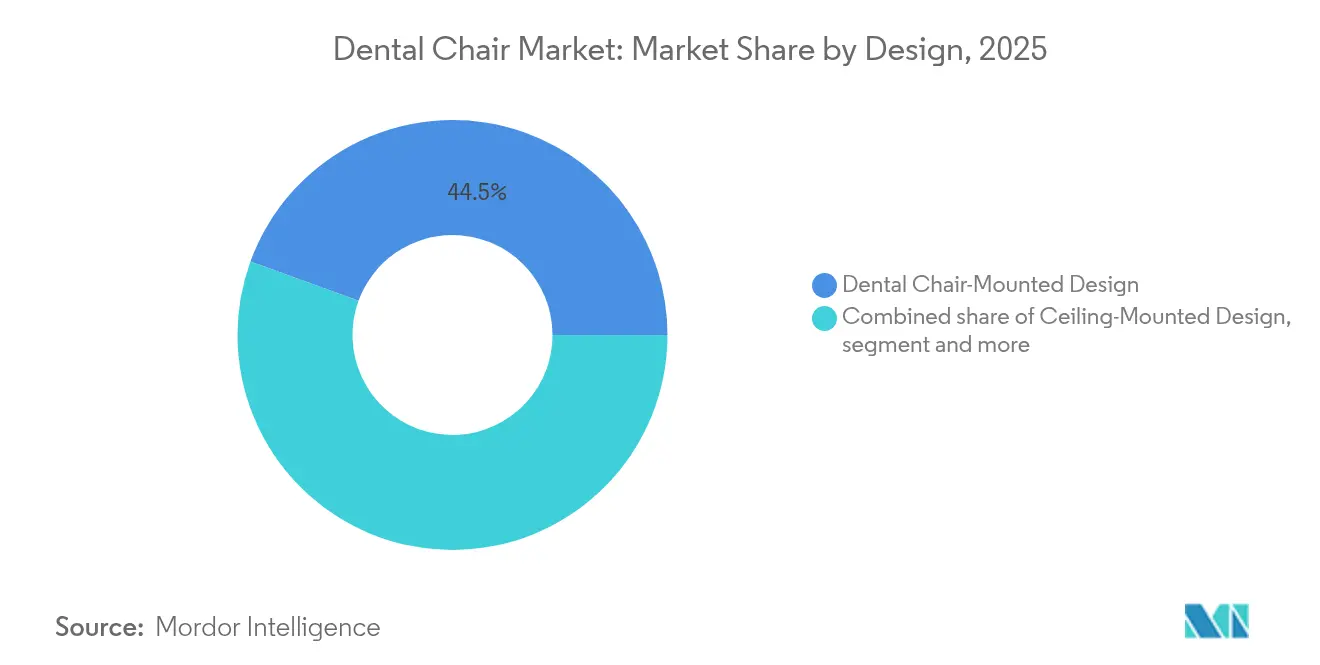

- Par conception, les systèmes montés sur fauteuil dentaire ont dominé avec une part de revenus de 44,45 % en 2025, tandis que les unités mobiles indépendantes devraient se développer à un CAGR de 6,29 % jusqu'en 2031.

- Par type de produit, les fauteuils motorisés détenaient 64,62 % de la part de marché des fauteuils dentaires en 2025 et progressent à un CAGR de 6,55 % jusqu'en 2031.

- Par mécanisme de fonctionnement, les fauteuils électromécaniques représentaient 36,20 % de la taille du marché des fauteuils dentaires en 2025, tandis que les systèmes motorisés électriques devraient croître à un CAGR de 6,95 % entre 2026 et 2031.

- Par application, les fauteuils d'examen représentaient 46,80 % de la taille du marché des fauteuils dentaires en 2025, tandis que les applications de chirurgie et d'implantologie progressent à un CAGR de 6,25 % jusqu'en 2031.

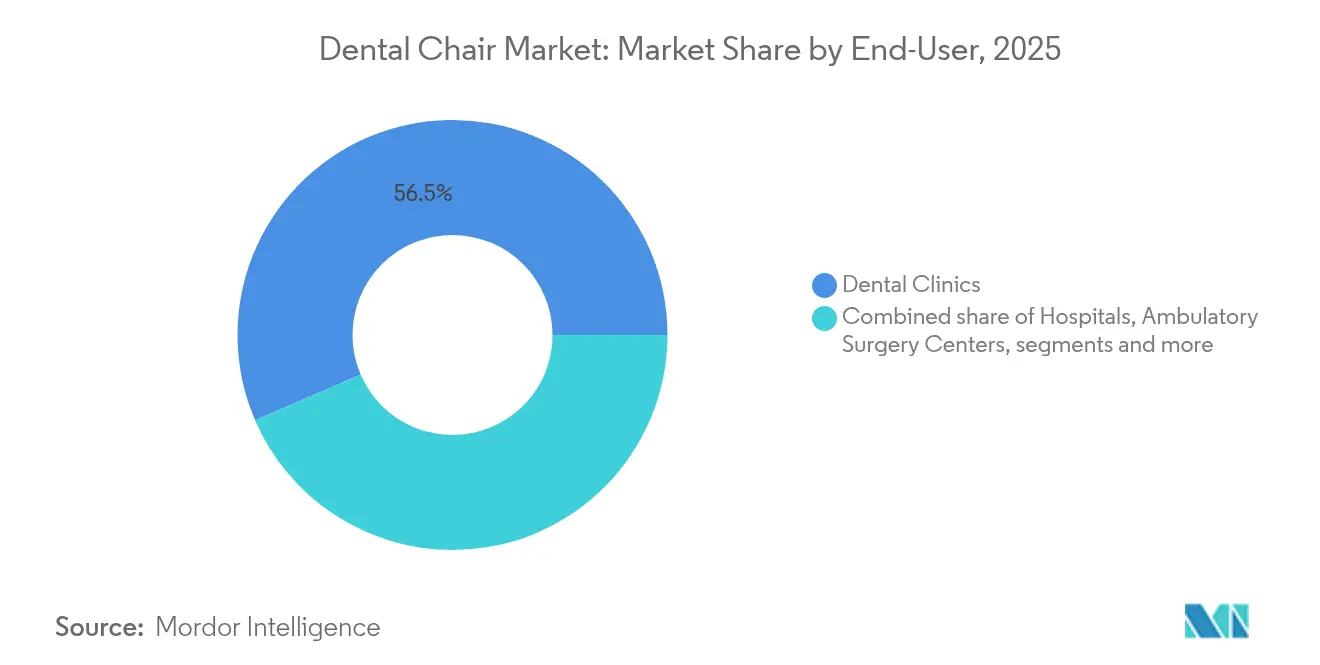

- Par utilisateur final, les cabinets dentaires maintenaient une part de 56,48 % en 2025 ; les centres de chirurgie ambulatoire enregistrent le CAGR attendu le plus élevé à 7,25 % jusqu'en 2031.

- Par canal de distribution, les ventes directes du fabricant au cabinet représentaient 56,02 % de la taille du marché des fauteuils dentaires en 2025, mais les portails de commerce électronique connaissent la croissance la plus rapide à un CAGR de 7,52 %.

- Par géographie, l'Amérique du Nord dominait avec une part de 39,10 % en 2025, tandis que le marché des fauteuils dentaires en Asie-Pacifique devrait se développer à un CAGR de 7,80 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des fauteuils dentaires*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des caries et des maladies parodontales | +1.2% | Mondial, avec un impact plus élevé en Asie-Pacifique et en Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption rapide d'unités de fauteuils intégrées prêtes pour la CFAO | +0.8% | Amérique du Nord et Europe en cœur, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante des organisations de services dentaires (OSD) émergentes | +1.5% | Amérique du Nord dominante, expansion précoce vers l'Europe | Court terme (≤ 2 ans) |

| Essor de la télédentisterie au fauteuil et des modules de surveillance à distance | +0.6% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Cycle de remplacement accéléré par les mises à niveau de contrôle des infections post-COVID-19 | +0.9% | Mondial, avec accent sur les zones de pratique à forte densité | Court terme (≤ 2 ans) |

| Programmes de santé bucco-dentaire gériatrique financés par les gouvernements dans les pays de l'OCDE et en Asie-Pacifique | +0.7% | Pays de l'OCDE et marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des caries et des maladies parodontales

Les maladies bucco-dentaires touchent des milliards de personnes dans le monde, créant un besoin persistant de fauteuils de traitement qui prennent en charge les flux de travail préventifs et restaurateurs. Les affections parodontales sévères chez les personnes âgées augmentent le temps passé au fauteuil par visite, incitant les cabinets à investir dans des unités ergonomiquement avancées qui réduisent la fatigue du clinicien. Les nouveaux programmes de santé publique mettent désormais l'accent sur les dépistages préventifs, ce qui, paradoxalement, accroît l'utilisation des fonctionnalités diagnostiques du fauteuil, telles que les bras d'imagerie intégrés. Alors que les gouvernements établissent un lien entre la santé bucco-dentaire et la santé systémique, les cadres de remboursement soutiennent de plus en plus l'intervention précoce, renforçant la demande de remplacement à long terme pour les systèmes premium.[1]Ministère de la Santé de Malaisie, "Plan stratégique national de santé bucco-dentaire 2022-2030," moh.gov.my

Adoption rapide d'unités de fauteuils intégrées prêtes pour la CFAO

Les flux de travail numériques regroupent la prise d'empreinte, la conception et le fraisage en un seul rendez-vous. Les plateformes prêtes pour la CFAO avec ports de données intégrés et interfaces logicielles atteignent des prix premium tout en réduisant les temps de cycle au fauteuil. L'interopérabilité des écosystèmes, illustrée par l'environnement cloud DS Core de Dentsply Sirona,[2]Dentsply Sirona, "Formulaire 10-K 2024," sec.gov déplace l'avantage concurrentiel vers les fournisseurs qui regroupent matériel, micrologiciel et contrats de service. Les cabinets adoptant des scanners intégrés au fauteuil signalent un taux d'acceptation plus élevé des cas de restauration, justifiant des dépenses d'investissement plus importantes et fidélisant les clients à des abonnements de service pluriannuels.

Demande croissante des organisations de services dentaires (OSD) émergentes

Les OSD ont triplé leur pénétration en une décennie, entraînant des achats basés sur des formulaires qui standardisent les spécifications des fauteuils dans des centaines de cliniques. Les achats centralisés réduisent les coûts unitaires et garantissent des volumes pour les fabricants capables d'assurer une couverture de service à l'échelle nationale. Des packages d'expansion tels que la ligne de crédit pour équipements de Pacific Dental Services illustrent comment les réserves de capital sont directement canalisées vers des commandes groupées de fauteuils, comprimant le calendrier de remplacement dans l'ensemble des réseaux. Cette échelle bénéficie aux fournisseurs proposant des installations clés en main et des tableaux de bord de maintenance prédictive.

Essor de la télédentisterie au fauteuil et des modules de surveillance à distance

La téléconsultation est passée d'un service de contingence à un service central après les perturbations liées à la pandémie. Aujourd'hui, des caméras haute résolution et des liaisons de données sécurisées intégrées aux fauteuils permettent à des spécialistes distants d'intervenir en temps réel, élargissant la portée des cabinets et améliorant le triage. L'intégration avec des algorithmes d'intelligence artificielle qui signalent les anomalies occlusales renforce la confiance diagnostique. Les capteurs de surveillance à distance transmettent désormais les données de santé des équipements aux centres de service, permettant des réparations prédictives qui minimisent les temps d'arrêt et réduisent la fréquence des déplacements des techniciens. Ces fonctionnalités intelligentes apparaissent de plus en plus sur les modèles de gamme intermédiaire, élargissant l'adoption.

Analyse de l'impact des freins sur le marché des fauteuils dentaires*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé et coût total de possession pour les fauteuils numériques | -0.8% | Mondial, avec un impact plus élevé dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Récupération plus lente des dépenses d'investissement pour les cabinets individuels après la baisse de la demande de 2021 | -0.6% | Amérique du Nord et Europe, affectant les cabinets indépendants | Court terme (≤ 2 ans) |

| Pénurie de techniciens biomédicaux qualifiés pour les systèmes de fauteuils avancés | -0.4% | Mondial, avec des pénuries aiguës dans les marchés développés | Long terme (≥ 4 ans) |

| Disponibilité croissante d'unités reconditionnées à faible coût dans les marchés sensibles aux prix | -0.3% | Marchés émergents et cabinets soucieux des coûts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et coût total de possession pour les fauteuils numériques

Les fauteuils numériques premium coûtent souvent le double de leurs homologues analogiques une fois les abonnements logiciels et les contrats de maintenance inclus. Les récents droits de douane à l'importation ajoutent 10 % aux prix à l'arrivée dans plusieurs marchés, allongeant les délais de récupération pour les praticiens indépendants. Le crédit-bail atténue la pression sur la trésorerie mais allonge les dépenses globales sur une période de cinq ans. Tant que la sensibilité aux prix persiste, les modèles hydrauliques de base continuent de servir les cliniques d'entrée de gamme, tempérant la migration totale du marché vers les unités numériques.

Pénurie de techniciens biomédicaux qualifiés

La demande d'emploi pour les techniciens en équipements dépasse l'offre, provoquant des files d'attente de service qui prolongent les temps d'arrêt des fauteuils. Les cabinets ruraux font face à des délais d'attente dépassant quatre semaines pour les réparations complexes, ce qui nuit à la confiance dans l'adoption de modèles hautement numérisés. Les fabricants répondent en intégrant des autodiagnostics et des mises à jour de micrologiciels à distance, mais le déficit de compétences humaines reste une contrainte structurelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des fauteuils dentaires

Par conception :

les unités mobiles gagnent du terrainLa taille du marché des fauteuils dentaires pour les segments de conception montre que les plateformes montées sur fauteuil dominent encore avec une part de 44,45 % en 2025, en raison de leurs systèmes de distribution intégrés et de leur familiarité clinique établie. Les OSD multi-spécialités s'appuient sur ce format pour des agencements d'unités opératoires standardisés qui rationalisent la formation du personnel. Cependant, les configurations mobiles indépendantes enregistrent le CAGR le plus élevé à 6,29 % car les cabinets privilégient une utilisation flexible des salles et une désinfection rapide entre les rendez-vous. Des cadres légers et des roulettes verrouillables permettent aux cliniques de reconfigurer les unités opératoires quotidiennement, un avantage dans les centres urbains à fort volume.

Dans de nombreux marchés émergents, les cliniques éphémères et les programmes de sensibilisation préfèrent des fauteuils portables qui se plient dans des valises de transport compactes, étendant les soins aux populations mal desservies. Les hôpitaux dotés de salles chirurgicales multidisciplinaires adoptent également des variantes montées au plafond où l'espace au sol est critique, mais la croissance reste modeste. Les fournisseurs regroupent désormais les unités mobiles avec des modules d'instruments alimentés par batterie, permettant des procédures ininterrompues même là où la fiabilité de l'alimentation électrique est faible.

Par type de produit :

les systèmes motorisés dominentLes fauteuils motorisés représentent la plus grande part du marché des fauteuils dentaires, détenant 64,62 % de part en 2025 et continuant à se développer à un CAGR de 6,55 %. Les panneaux de commande intégrés, les positions programmables et l'éclairage synchronisé améliorent l'efficacité clinique, soutenant les modèles de soins basés sur la valeur. Les gains de productivité compensent les coûts d'investissement plus élevés, en particulier dans les OSD multi-opérateurs mesurant le revenu par fauteuil par heure.

Les modèles non motorisés de base persistent dans les programmes de sensibilisation ruraux et les cliniques scolaires où la simplicité et la faible maintenance l'emportent sur la fonctionnalité. Néanmoins, le positionnement semi-autonome activé par logiciel — désormais une fonctionnalité de gamme intermédiaire — cimente le leadership du segment motorisé. À mesure que les bras d'imagerie numérique migrent des chariots séparés vers des bras montés sur fauteuil, l'écart premium entre les offres motorisées et non motorisées se creuse.

Par mécanisme de fonctionnement :

les systèmes motorisés électriques s'accélèrentLes fauteuils électromécaniques détenaient 36,20 % de la taille du marché des fauteuils dentaires en 2025, mais les modèles motorisés électriques progressent plus rapidement à un CAGR de 6,95 % grâce à une actuation précise et silencieuse. Les préréglages de mémoire programmables minimisent la fatigue de l'opérateur et facilitent un positionnement répétable du patient pour les flux de travail d'implantologie et d'orthodontie. Les fauteuils hydrauliques restent économiques mais font l'objet d'un examen minutieux pour les fuites potentielles de fluides dans les environnements stériles.

Dans les hôpitaux universitaires, les fauteuils électriques s'intègrent avec des logiciels de simulation qui enregistrent les données positionnelles pour l'évaluation des performances des étudiants, renforçant la demande. Les fabricants commercialisent des assemblages de moteurs modulaires qui simplifient les réparations sur le terrain, compensant partiellement la pénurie de techniciens. Les variantes pneumatiques/manuelles se retirent dans des environnements à faible acuité où l'infrastructure électrique est peu fiable.

Par application :

les applications chirurgicales stimulent la croissanceLes fauteuils d'examen représentent encore 46,80 % des revenus, reflétant de larges charges de cas de soins primaires. Cependant, les catégories de chirurgie et d'implantologie connaissent un CAGR de 6,25 % à mesure que les populations vieillissantes recherchent des restaurations d'arcade complète et que les OSD internalisent les services spécialisés. L'articulation améliorée de l'appuie-tête et les fonctionnalités de rotation à 180 degrés permettent une ergonomie complexe en chirurgie orale, réduisant les transferts de patients entre les unités opératoires.

Les adjuvants robotiques assistés par intelligence artificielle en cours de développement visent à automatiser les trajectoires de forage, et leur intégration nécessite des bases électriques ultra-stables avec une précision positionnelle au micron. Pour les cas orthodontiques, les scanners 3D intégrés au fauteuil réduisent les temps de rendez-vous, mais le revenu par unité reste inférieur aux applications chirurgicales, tempérant la croissance. Dans toutes les applications, les mises à jour logicielles débloquent de nouveaux protocoles de procédures, allongeant les cycles de vie des équipements.

Par utilisateur final :

les centres de chirurgie ambulatoire se développent rapidementLes cabinets dentaires représentaient 56,48 % des unités vendues en 2025, mais les centres de chirurgie ambulatoire (CSA) affichent un CAGR robuste de 7,25 %. Les changements dans les remboursements d'assurance favorisent les établissements ambulatoires qui réduisent les coûts totaux des soins. Les CSA investissent dans des fauteuils multi-spécialités équipés d'interfaces d'anesthésie, permettant des extractions complexes et des poses d'implants sous sédation consciente.

Les hôpitaux continuent d'abriter des suites maxillo-faciales mais se concentrent sur les soins traumatologiques, une base de revenus plus étroite. Les unités mobiles gouvernementales et les cliniques de campagne militaires complètent le segment « autres », s'appuyant souvent sur des fauteuils portables robustes. Les fabricants de fauteuils conçoivent des revêtements à dégagement rapide et des revêtements antimicrobiens spécifiquement pour les exigences de rotation des CSA.

Par canal de distribution :

le commerce électronique prend de l'élanLes canaux de vente directe ont capturé 56,02 % de part en 2025 car les grandes OSD négocient des contrats d'usine à clinique. Pourtant, les portails numériques affichent le CAGR le plus élevé à 7,52 % car les petits et moyens cabinets adoptent les achats en ligne pour comparer les prix en temps réel. Les configurateurs basés sur le cloud illustrent les agencements des unités opératoires, tandis que les applications de réalité augmentée simulent le placement des fauteuils, raccourcissant les cycles de décision.

Les concessionnaires restent pertinents là où l'installation groupée et le service sur site sont essentiels, en particulier pour les appels d'offres hospitaliers multi-unités. Les fabricants répondent en lançant des modèles hybrides : les fauteuils sont expédiés via le commerce électronique mais incluent des visites prépayées de techniciens locaux. Les kits de consommables par abonnement ancrent davantage les clients aux écosystèmes de marque.

Analyse géographique

Marché des fauteuils dentaires en Amérique du Nord

L'Amérique du Nord a représenté 39,10 % du chiffre d'affaires mondial en 2025, soutenue par une couverture d'assurance élevée et une consolidation rapide des DSO qui favorise des achats de fauteuils standardisés et technologiquement avancés. Le marché des fauteuils dentaires aux États-Unis bénéficie de programmes de crédit-bail qui convertissent les dépenses en capital en charges d'exploitation prévisibles, compensant les pénuries de techniciens qui prolongent encore les délais de réparation dans les États ruraux. Les droits de douane sur les équipements importés imposés en 2025 ont fait grimper les coûts d'achat, mais les fournisseurs ont répondu par des remises à la reprise et des garanties prolongées. Les initiatives politiques favorisant la portabilité des licences pour les professionnels dentaires visent à atténuer les goulets d'étranglement en matière de personnel, soutenant indirectement le taux d'utilisation des fauteuils.

Marché des fauteuils dentaires en Asie-Pacifique

L'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 7,80 % jusqu'en 2031. Les campagnes gouvernementales de santé bucco-dentaire en Malaisie, en Inde et en Chine subventionnent la modernisation des équipements dans les cliniques publiques, élargissant l'accès et stimulant les volumes. Le Plan stratégique national de santé bucco-dentaire de la Malaisie oriente des subventions en capital vers des fauteuils ergonomiques adaptés aux soins gériatriques, tandis que le secteur des dispositifs médicaux en pleine expansion en Inde, évalué à 9 milliards USD, reste fortement dépendant des importations. La hausse du revenu disponible stimule l'ouverture de cliniques privées au Vietnam, en Indonésie et aux Philippines, où les fauteuils motorisés de gamme intermédiaire sont privilégiés. Les assembleurs locaux tentent de proposer des prix inférieurs aux importations, mais l'écart technique dans les actionneurs de précision maintient la domination des marques internationales.

Marché des fauteuils dentaires en Europe

L'Europe enregistre une expansion régulière à un chiffre moyen, les cliniques se modernisant pour répondre aux directives environnementales à l'échelle de l'UE ciblant l'efficacité énergétique. Des prêts subventionnés encouragent le remplacement des systèmes à huile hydraulique par des entraînements électriques, conciliant les objectifs de durabilité et de contrôle des infections. Les bons de santé bucco-dentaire gériatrique en Allemagne et dans les pays nordiques stimulent la demande de fauteuils avec des capacités de charge bariatrique et un espace pour les jambes étendu. Les pénuries de techniciens reflètent les tendances nord-américaines, incitant les fournisseurs à intégrer des diagnostics à distance conformes aux normes de cybersécurité de l'UE. Les marchés d'Europe de l'Est adoptent massivement des unités reconditionnées, ce qui tempère les volumes de nouvelles unités mais élargit les perspectives de services après-vente.

Paysage concurrentiel

La concentration du marché reste modérée. Les principaux fournisseurs commandent une part de revenus combinée significative, laissant de la place aux spécialistes régionaux. Dentsply Sirona est en tête grâce à sa plateforme intégrée DS Core, mais a absorbé 495 millions USD de dépréciations de goodwill en 2024, reflétant la pression sur les prix et une reprise post-pandémique plus lente.[3]Dentsply Sirona, "Présentation des résultats du T4 2024," dentsplysirona.com Midmark amplifie la valeur de sa marque grâce à des prix de design pour ses systèmes mobiles, se différenciant par une ergonomie centrée sur l'utilisateur.

L'orientation stratégique se déplace vers les écosystèmes de plateformes. Les principaux fournisseurs associent les fauteuils à des capteurs d'imagerie, des abonnements cloud et des analyses d'intelligence artificielle, créant des flux de revenus récurrents et augmentant les coûts de changement. Les programmes de service comprennent désormais des tableaux de bord de maintenance prédictive qui alertent les techniciens avant la défaillance des composants, atténuant la pénurie de techniciens. Des start-ups telles que Perceptive, soutenues par 30 millions USD de financement, poussent des fauteuils augmentés par la robotique qui promettent une pose d'implants semi-automatisée, redéfinissant potentiellement le débit chirurgical.

L'activité de fusions et acquisitions se concentre sur l'effet de levier de la distribution. L'acquisition de Patterson Companies par Patient Square Capital supprime les pressions sur les résultats trimestriels, permettant un investissement plus profond dans les services après-vente des fauteuils. L'intérêt du capital-investissement suggère que les marges des services en aval dépassent les bénéfices matériels, incitant les fabricants d'équipements d'origine à regrouper des garanties prolongées et des formations à la conformité. Pour faire face aux pénuries de techniciens, plusieurs fabricants pilotent des lunettes intelligentes d'assistance à distance qui guident le personnel local dans les réparations complexes, réduisant les coûts de déplacement et les temps d'arrêt.

Leaders du secteur des fauteuils dentaires

A-dec Inc

Dentsply Sirona

Midmark Corporation

PLANMECA OY

Takara Belmont

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des fauteuils dentaires

- A-dec Inc

- Dentsply Sirona

- Planmeca

- Midmark

- Kavo Dental

- Takara Belmont

- Boyd Industries

- DENTALEZ, Inc..

- XO CARE A/S

- CHIRANA Medical

- Heka Dental

- Summit Dental Systems

- Fimet Oy

- Diplomat Dental

- Fedesa

- DCI Edge

- Shanghai Foshion Medical

Développements récents dans le secteur du marché des fauteuils dentaires

- Juin 2025 : Scientific Reports a publié des recherches en ergonomie basées sur la simulation mettant en évidence des modifications du dossier et du crachoir qui réduisent le stress lombaire du clinicien, influençant les prochaines conceptions de fauteuils.

- Décembre 2024 : Patient Square Capital a acquis Patterson Companies pour 4,1 milliards USD, positionnant le distributeur pour une logistique élargie des fauteuils en Amérique du Nord et au Royaume-Uni.

- Septembre 2024 : Carestream Dental a levé 525 millions USD pour accélérer l'intégration de modules d'intelligence artificielle dans les futures plateformes de fauteuils.

- Janvier 2024 : Midmark Corporation a présenté son système de fauteuil dentaire mobile repensé, conforme aux nouvelles normes des fauteuils d'examen et reconnu pour l'excellence en design industriel.

Portée du rapport mondial sur le marché des fauteuils dentaires

Selon la portée du rapport, les fauteuils dentaires sont des équipements essentiels dans le secteur dentaire, conçus pour optimiser le confort du patient et rationaliser les procédures dentaires. Ces fauteuils offrent des configurations réglables pour prendre en charge divers traitements et sont souvent intégrés avec des fonctionnalités avancées telles que des systèmes d'éclairage, des plateaux à instruments et des conduites d'eau. Les fauteuils dentaires modernes mettent l'accent sur la conception ergonomique, améliorant l'efficacité opérationnelle des praticiens tout en garantissant une expérience patient supérieure. Le marché des fauteuils dentaires est segmenté par type, application, utilisateur final et géographie. Par type, le marché est segmenté en conception montée au plafond, conception mobile indépendante et conception montée sur fauteuil dentaire. Par application, le marché est segmenté en examen, chirurgie, orthodontie et autres. Par utilisateur final, le marché est segmenté en hôpitaux, cabinets dentaires et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Conception montée au plafond |

| Conception mobile indépendante |

| Conception montée sur fauteuil dentaire |

| Motorisé |

| Non motorisé |

| Électromécanique |

| Hydraulique |

| Motorisé électrique |

| Pneumatique / Manuel |

| Examen |

| Chirurgie et implantologie |

| Orthodontie |

| Autres |

| Cabinets dentaires |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Autres |

| Direct (fabricant au cabinet) |

| Ventes par concessionnaire / distributeur |

| Commerce électronique et portails en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par conception | Conception montée au plafond | |

| Conception mobile indépendante | ||

| Conception montée sur fauteuil dentaire | ||

| Par type de produit | Motorisé | |

| Non motorisé | ||

| Par mécanisme de fonctionnement | Électromécanique | |

| Hydraulique | ||

| Motorisé électrique | ||

| Pneumatique / Manuel | ||

| Par application | Examen | |

| Chirurgie et implantologie | ||

| Orthodontie | ||

| Autres | ||

| Par utilisateur final | Cabinets dentaires | |

| Hôpitaux | ||

| Centres de chirurgie ambulatoire | ||

| Autres | ||

| Par canal de distribution | Direct (fabricant au cabinet) | |

| Ventes par concessionnaire / distributeur | ||

| Commerce électronique et portails en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des fauteuils dentaires en 2026 ?

La taille du marché des fauteuils dentaires s'élève à 0,96 milliard USD en 2026.

À quelle vitesse le marché des fauteuils dentaires devrait-il croître jusqu'en 2031 ?

Il devrait se développer à un CAGR de 5,34 %, atteignant 1,24 milliard USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des fauteuils dentaires ?

Le marché des fauteuils dentaires en Asie-Pacifique devrait enregistrer un CAGR de 7,80 % entre 2026 et 2031.

Quel segment de conception se développe le plus rapidement ?

Les fauteuils mobiles indépendants mènent la croissance à un CAGR de 6,29 % en raison de leur placement flexible dans les unités opératoires.

Pourquoi les fauteuils motorisés dominent-ils la part de marché ?

Les fauteuils motorisés intègrent un positionnement programmable et des interfaces numériques, sécurisant 64,62 % de part en 2025 et maintenant une croissance à un CAGR de 6,55 %.

Dernière mise à jour de la page le: