Taille et part du marché des systèmes de tri de colis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

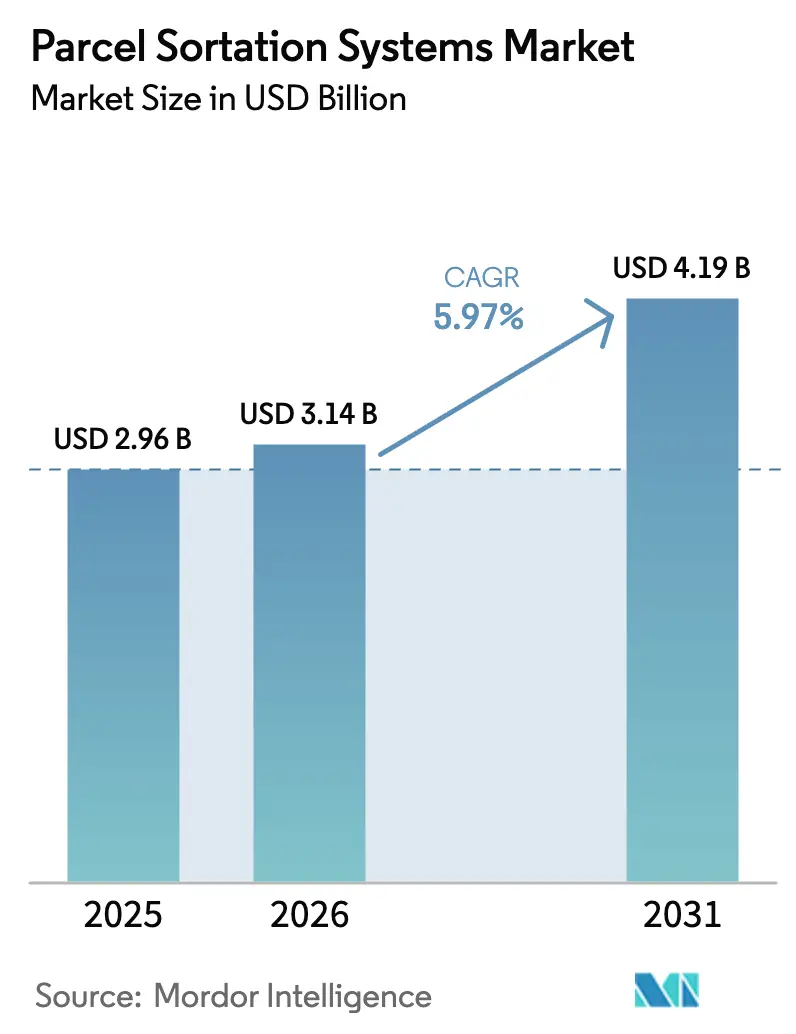

| Taille du Marché (2026) | 3.14 Milliards de dollars |

| Taille du Marché (2031) | 4.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.97% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de tri de colis par Mordor Intelligence

La taille du marché des systèmes de tri de colis était évaluée à 2,96 milliards USD en 2025 et devrait croître de 3,14 milliards USD en 2026 pour atteindre 4,19 milliards USD d'ici 2031, à un CAGR de 5,97 % durant la période de prévision (2026-2031). La montée en puissance du commerce électronique, la pression en faveur de la livraison le jour même et l'intégration continue de l'IA dans les commandes des trieurs maintiennent les dépenses d'investissement intactes même lorsque les conditions macroéconomiques se détériorent. La pénurie de main-d'œuvre dans les plateformes logistiques — de l'Amérique du Nord au Moyen-Orient — incite davantage les opérateurs à se tourner vers l'automatisation, tandis que les options de Robotique en tant que Service facilitent les contraintes budgétaires pour les utilisateurs de petite et moyenne taille. La convergence des programmes de modernisation du fret aérien avec les exigences de la chaîne du froid ouvre des segments de revenus spécialisés pour les fournisseurs capables de suivre les unités individuelles dans des plages de température strictes. La pression concurrentielle s'intensifie à mesure que les équipements asiatiques à prix plus bas comblent les écarts de performance avec les acteurs établis, poussant ces derniers à mettre l'accent sur l'intelligence logicielle et les économies d'énergie.[1]Interroll, "Trieur à courroie croisée," interroll.com BEUMER Group, "BG Sorter CB," beumergroup.com

Principaux enseignements du rapport

- Par type, la technologie à courroie croisée a dominé avec 33,80 % de la part du marché des systèmes de tri de colis en 2025 ; les trieurs à plateaux basculants devraient se développer à un CAGR de 7,68 % jusqu'en 2031.

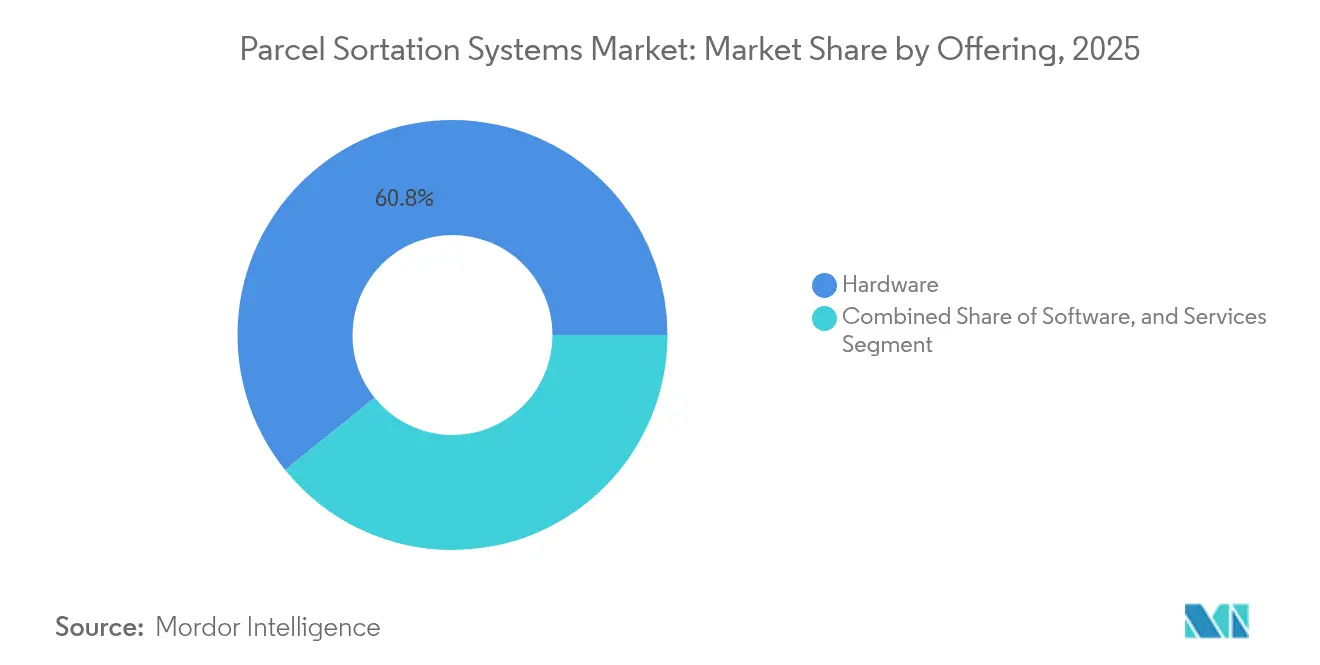

- Par offre, le matériel représentait 60,80 % de la taille du marché des systèmes de tri de colis en 2025, tandis que les revenus logiciels progressent à un CAGR de 7,95 % vers 2031.

- Par application, les centres de traitement des commandes du commerce électronique ont capté 46,30 % de la taille du marché des systèmes de tri de colis en 2025 ; les aéroports et terminaux de fret aérien progressent au CAGR le plus rapide de 6,70 % jusqu'en 2031.

- Par capacité de débit, la tranche 15 000–30 000 colis par heure détenait 37,70 % de la part du marché des systèmes de tri de colis en 2025, tandis que les systèmes dépassant 30 000 colis par heure enregistrent le CAGR le plus élevé à 6,21 %.

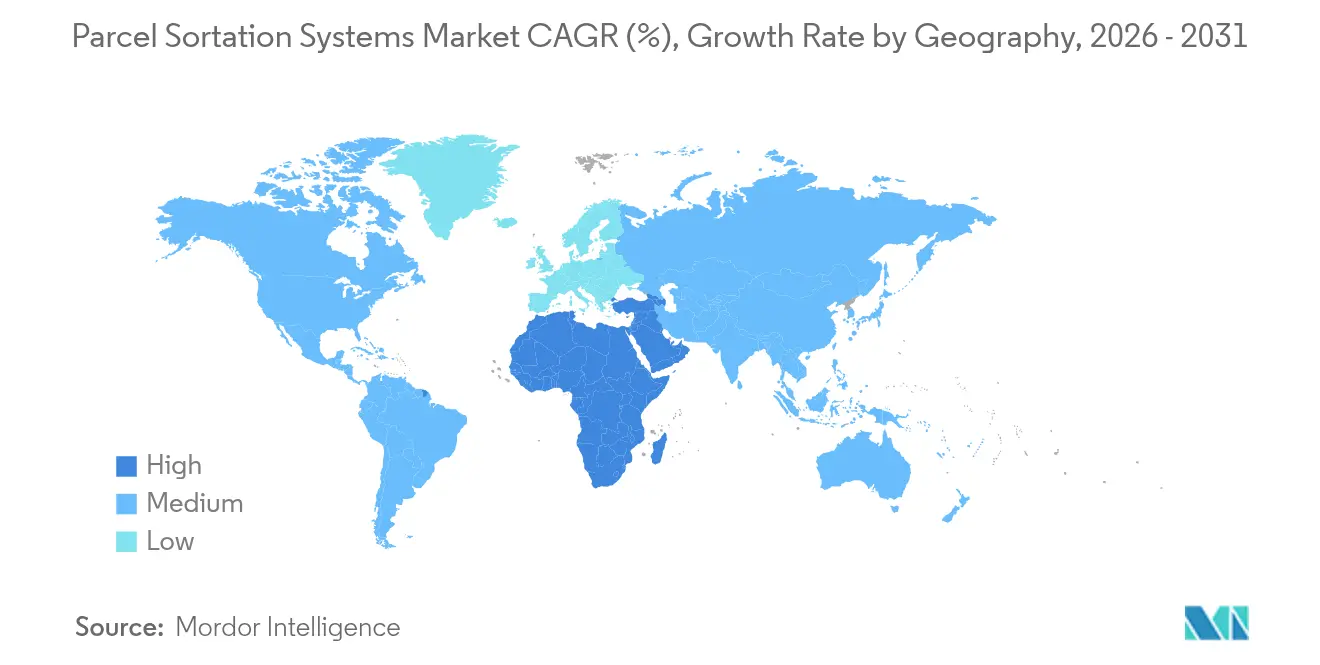

- Par géographie, l'Asie-Pacifique représentait 41,20 % de la part du marché des systèmes de tri de colis en 2025 ; la région Moyen-Orient et Afrique affiche le CAGR le plus rapide à 6,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Systèmes de Tri de Colis*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volumes de colis du commerce électronique dans les villes asiatiques de deuxième rang | +1.8% | Asie-Pacifique avec répercussions mondiales | Moyen terme (2-4 ans) |

| Accords de niveau de service pour la livraison le jour même en Amérique du Nord | +1.2% | Amérique du Nord, émergent en Europe | Court terme (≤ 2 ans) |

| Subventions pour la modernisation du fret aérien en Europe | +0.9% | Europe, plateformes mondiales | Moyen terme (2-4 ans) |

| Exigences de la chaîne du froid pharmaceutique au Japon | +0.7% | Japon, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| La Robotique en tant que Service réduit les dépenses d'investissement | +1.1% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre et inflation salariale dans les plateformes du Moyen-Orient et de l'Afrique | +1.3% | Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Explosion des volumes de colis du commerce électronique dans les villes asiatiques de deuxième rang

L'adoption numérique croissante au-delà des métropoles de premier rang pousse les volumes de colis au-delà des limites du tri manuel. Les opérateurs dans les provinces intérieures de la Chine et les marchés secondaires d'Asie du Sud-Est ont désormais besoin d'équipements modulaires adaptés à des bâtiments contraints mais pouvant évoluer rapidement. Les intégrateurs régionaux citent des trieurs pilotés par l'IA qui s'auto-ajustent pour des mélanges de colis asymétriques afin de réduire le temps de retraitement et la consommation d'énergie.[2]Banque asiatique de développement, "Évolution du commerce électronique en Asie et dans le Pacifique," adb.orgDes transporteurs tels que S.F. Holding ont converti des dépôts existants en plateformes automatisées en 18 mois, citant des cycles 25 % plus rapides et des coûts de mauvais tri réduits dans leur rapport 2024.[3]S.F. Holding Co., "Rapport annuel 2024," sf-express.com

Les accords de niveau de service pour la livraison le jour même imposent une automatisation à haut débit en Amérique du Nord

Les détaillants sont passés de la promesse de livraison le lendemain à celle du jour même, comprimant les délais de préparation à l'expédition à quelques heures seulement. Les lignes à sabots coulissants et à courroie croisée évaluées à 15 000–30 000 colis par heure sont devenues la référence pour les centres de traitement des commandes métropolitains. Honeywell note que le resserrement des niveaux de service élève désormais la précision des trieurs au-dessus de la vitesse brute, stimulant la demande de logique d'IA qui réachemine les colis de manière proactive lorsque des points de congestion apparaissent. Le déploiement d'automatisation de DHL en 2024 souligne comment les mises à niveau des trieurs à l'échelle du réseau réduisent le kilométrage des camionnettes urbaines et le temps d'attente aux quais de chargement.[4]DHL Group, "Rapport annuel 2024," group.dhl.com

Les subventions pour la modernisation du fret aérien en Europe stimulent la demande de trieurs

Les fonds d'aviation de l'UE encouragent les mises à niveau des aires de stationnement pour avions-cargos et des entrepôts de fret. Les projets imposent des liens informatiques intégrés entre les trieurs aéroportuaires et le contrôle des départs des compagnies aériennes, améliorant la planification des chargements en temps réel. Le Conseil international des aéroports souligne que les colis du commerce électronique dominent le tonnage incrémental et nécessitent un séquençage de qualité colis plutôt qu'une manutention de palettes. Les systèmes automatisés qui combinent des unités de pesée-numérisation-dimensionnement avec le tri à courroie croisée améliorent la traçabilité et les indicateurs de ponctualité des compagnies aériennes.

Les exigences d'intégrité de la chaîne du froid pharmaceutique stimulent le suivi au niveau de l'unité au Japon

Les régulateurs japonais exigent un historique de température par article, de l'usine à la clinique. Les modules à plateaux basculants équipés de l'IoT et dotés de berceaux sans contact maintiennent une variance de ±1 °C tout au long du tri. La proposition du JISC pour un comité ISO sur la chaîne du froid signale une évolution vers des références mondiales. Les fournisseurs associant des capteurs à des jumeaux numériques permettent aux expéditeurs de visualiser les pics de température avant la libération, préservant ainsi les pistes d'audit.

Analyse de l'Impact des Freins sur le Marché des Systèmes de Tri de Colis*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les systèmes dépassant 30 000 colis par heure | -1.2% | Mondial, plus marqué dans les marchés émergents | Moyen terme (2-4 ans) |

| Intégration complexe de la modernisation avec les systèmes de gestion d'entrepôt existants | -0.8% | Mondial, installations plus anciennes | Court terme (≤ 2 ans) |

| Pénalités énergétiques dans les lignes à courroie croisée | -0.6% | Régions à tarifs élevés | Moyen terme (2-4 ans) |

| Pénurie de techniciens de maintenance en Afrique | -0.4% | Afrique, répercussions sur le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les dépenses d'investissement initiales élevées pour les systèmes dépassant 30 000 colis par heure contraignent les PME

Les lignes à pleine vitesse coûtent plusieurs multiples de 5 millions USD, un obstacle important en dehors des marchés de premier rang. Des études de simulation montrent des gains de productivité multipliés par quatre, mais notent des délais de retour sur investissement prolongés lorsque le financement dépasse 9 % d'intérêt. Les fournisseurs proposent désormais des installations par phases — commençant à 15 000 colis par heure — permettant aux opérateurs d'augmenter leur capacité sans dépenses massives immédiates.

Intégration complexe de la modernisation avec les plateformes de systèmes de gestion d'entrepôt existantes

Les sites existants fonctionnant avec des logiciels vieux de dix ans peinent à s'interfacer avec les automates programmables modernes des trieurs. Le système d'exécution d'entrepôt de Hy-Tek met l'accent sur la profondeur des API et les tableaux de bord de contrôle de l'état pour limiter les temps d'arrêt lors de la bascule. Des travaux académiques sur les superpositions de jumeaux numériques démontrent comment la modélisation prédictive réduit les surprises d'intégration, mais le temps d'ingénierie initial reste considérable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Systèmes de Tri de Colis

Par type :

force de la courroie croisée, dynamisme des plateaux basculantsLes solutions à courroie croisée détenaient 33,80 % de la part du marché des systèmes de tri de colis en 2025, une position acquise grâce à une manipulation douce des produits et à une polyvalence multi-formats. Le trieur Interroll traite jusqu'à 10 300 articles par heure tout en réduisant la consommation d'énergie de 50 % par rapport aux moteurs linéaires traditionnels. Pendant ce temps, le segment des plateaux basculants est le plus en progression, avec un CAGR de 7,68 % prévu entre 2026 et 2031. Les utilisateurs apprécient sa conception de déchargement à faible encombrement, adaptée aux dépôts urbains denses où l'espace au sol est limité. Les lignes à courroie à rouleaux activés restent attractives là où des objectifs de vitesse moyenne et de faible maintenance prévalent, notamment dans les régions souffrant de pénuries de techniciens. Pour chaque conception, les indicateurs de durabilité — kilowattheures par colis, taux de recyclabilité — figurent désormais aussi en bonne place que le débit.

Les schémas d'adoption montrent également une division selon le profil des colis. Les acteurs purs du prêt-à-porter se tournent vers les plateaux basculants pour éviter les accrochages, tandis que les expéditeurs d'électronique choisissent des unités à courroie croisée pour protéger les références fragiles. Les fournisseurs se différencient grâce à des supports à échange rapide et des cadres de supports modulaires qui réduisent les temps de changement de 30 %. Le BEUMER BG Sorter CB, avec 95 % de composants recyclables, remporte des appels d'offres liés aux tableaux de bord de durabilité des entreprises.

Par capacité de débit :

domination de la gamme intermédiaire, accélération ultra-hauteLes lignes dans la tranche 15 000–30 000 colis par heure détenaient 37,70 % de la part du marché des systèmes de tri de colis en 2025, car elles offrent une productivité de grande plateforme sans des dépenses d'investissement exorbitantes. Les prestataires logistiques tiers mondiaux privilégient ces systèmes pour les dépôts régionaux alimentant plusieurs antennes urbaines. La taille du marché des systèmes de tri de colis pour ce niveau de capacité est prête à s'étendre parallèlement aux expéditions du commerce de détail omnicanal.

Les installations dépassant 30 000 colis par heure connaissent la croissance la plus rapide à un CAGR de 6,21 %, portées par des méga-plateformes qui gèrent les pics saisonniers pour les marchés nationaux. Les tests de résistance aux pics saisonniers en 2024 ont montré que certaines plateformes traitaient 1 million de colis par nuit, prouvant le mérite de ces boucles à très haute vitesse.

La tranche 5 000–15 000 colis par heure sert les opérateurs passant du manuel à l'automatisé, combinant accessibilité et productivité solide. Le trieur horizontal à courroie croisée ST 6160 d'Interroll peut traiter jusqu'à 15 000 articles par heure dans cette gamme. Les systèmes inférieurs à 5 000 colis par heure restent pertinents dans le prélèvement pharmaceutique et les centres de retours où la manipulation douce prime sur la vitesse brute.

Par offre :

domination du matériel, accélération du logicielLe matériel a capté 60,80 % de la taille du marché des systèmes de tri de colis en 2025, reflétant la nature tangible des convoyeurs, des entraînements et de la charpente métallique qui ancrent chaque installation. Une ligne à courroie croisée FORTNA en acier inoxydable atteignant 19 600 colis par heure illustre l'ingénierie haut de gamme. Pourtant, les revenus logiciels progressent plus rapidement à un CAGR de 7,95 % jusqu'en 2031, les opérateurs exploitant les données pour affiner les temps de cycle. Les modules de système d'exécution d'entrepôt orientés IA font passer la logique de décision de règles fixes à des algorithmes d'apprentissage qui pondèrent l'état des files d'attente, la santé des voies et les créneaux de transport en aval en temps réel. La maintenance prédictive est passée au-delà des alertes de vibration pour inclure les anomalies de consommation électrique, signalant un glissement moteur avant qu'il n'affecte le débit.

Les contrats de service — de la maintenance annuelle aux modernisations — constituent une rente croissante. Les fournisseurs regroupent les pièces de rechange, le dépannage à distance et les mises à jour de micrologiciels dans des contrats pluriannuels qui lissent les revenus par rapport aux commandes d'équipements cycliques. Pour les acheteurs, l'expertise externalisée atténue les pénuries de techniciens constatées en Afrique et dans certaines parties du Golfe.

Par application :

échelle du commerce électronique, sprint du fret aérienLes centres de traitement des commandes du commerce électronique ont dominé avec 46,30 % de la taille du marché des systèmes de tri de colis en 2025, les marques en vente directe aux consommateurs et les plateformes cherchant à respecter les normes de livraison en un jour. Ici, les formes variables des références exigent des trieurs capables de traiter tout, des sachets en polyéthylène aux articles ménagers de forme irrégulière, sans blocage. Les plateformes de messagerie, express et colis suivent de près, mettant l'accent sur des vitesses de manutention standardisées et une disponibilité 24h/24 et 7j/7.

Les aéroports et terminaux de fret aérien constituent l'application à la croissance la plus rapide, progressant à un CAGR de 6,70 % jusqu'en 2031. Boeing prévoit que le tonnage mondial du fret aérien augmentera de 4,1 % par an jusqu'en 2041, un vent favorable pour les mises à niveau du tri au sol qui associent la logique colis aux contrôles de sécurité du fret aérien. Les chaînes d'approvisionnement pharmaceutiques, bien que plus petites, offrent un fort potentiel de marge grâce aux exigences de traçabilité au niveau de l'unité ; les déploiements récents au Japon montrent des lignes à plateaux basculants avec capteurs thermiques pilotant les tests d'acceptation. La distribution alimentaire rejoint la file d'attente, les commandes alimentaires en ligne — souvent réfrigérées ou congelées — nécessitant un acheminement doux mais urgent vers les véhicules du dernier kilomètre.

Analyse géographique

Marché des Systèmes de Tri de Colis en Asie-Pacifique

L'Asie-Pacifique a dominé avec 41,20 % de la part de marché des systèmes de tri de colis en 2025, portée par l'essor du commerce en ligne et les corridors logistiques soutenus par les gouvernements. La demande rayonne depuis les villes chinoises de deuxième rang et les métropoles d'Asie du Sud-Est, où les contraintes foncières favorisent des empreintes de tri compactes. Des études à Shenzhen mettent en évidence des campus logistiques à plusieurs niveaux regroupés autour des voies périphériques pour limiter les trajets de camions en milieu urbain, des conditions favorisant l'automatisation verticale à haute densité. Les transitaires au Japon et en Corée du Sud combinent les flux de colis domestiques avec la consolidation à l'export, portant le taux d'utilisation des trieurs au-delà de 18 heures par jour.

Marché des Systèmes de Tri de Colis en Amérique du Nord

L'Amérique du Nord se positionne en deuxième place, façonnée par des marchés du travail tendus et des attentes des consommateurs en matière de livraison en moins de 24 heures. Les opérateurs déploient des contrôles basés sur l'IA pour traiter davantage de colis par mètre linéaire, en minimisant les constructions sur terrain vierge. Les indicateurs d'efficacité énergétique attirent des incitations fiscales, rendant encore plus attractives les économies liées aux mises à niveau.

Marché des Systèmes de Tri de Colis en Europe

Le marché européen associe subventions à la modernisation et obligations de durabilité. Les retrofits à entraînement électrique et les convoyeurs à faible bruit émergent comme des exigences dans les appels d'offres, notamment autour des aéroports à forte densité de population. L'Institut de recherche économique pour l'ASEAN et l'Asie de l'Est montre que les lignes automatisées multiplient par 15 les cadences de tri par rapport aux postes manuels, un chiffre qui fait écho aux directives ergonomiques de l'UE.

Marché des Systèmes de Tri de Colis au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique affichent le CAGR le plus rapide, à 6,61 %, d'ici 2031, porté par la progression du commerce électronique et les projets d'entrepôts en zones franches liés aux réseaux des compagnies aériennes du Golfe. Les programmes saoudiens et émiratis réservent l'automatisation pour limiter l'exposition aux effectifs. Les pays d'Afrique subsaharienne, en revanche, font face à une pénurie de techniciens, ce qui suscite un intérêt pour des systèmes modulaires à faible intervention avec diagnostic à distance.

Marché des Systèmes de Tri de Colis en Amérique Latine

L'Amérique latine en est encore à ses débuts, mais rattrape son retard à mesure que les places de marché transfrontalières se développent. La volatilité des devises renforce l'attrait des modèles de location et de Robot-as-a-Service qui protègent les opérateurs des importantes dépenses initiales en dollars.

Paysage concurrentiel

Le marché des systèmes de tri de colis présente une fragmentation modérée. Les leaders mondiaux Vanderlande, Dematic et Beumer Group défendent leurs parts grâce à des portefeuilles de services de bout en bout et des budgets de recherche et développement conséquents. Le lancement du CROSSORTER 1500 par Vanderlande en avril 2025 illustre le pivot vers des fonctionnalités d'auto-réparation alimentées par l'IA et des réductions d'énergie de 30 %. La mise à niveau du système d'exécution d'entrepôt par apprentissage automatique de Dematic en mars 2025 souligne le poids croissant accordé à l'intelligence logicielle.

Les fournisseurs asiatiques — Interroll, Fives et une vague d'entrants chinois — se font concurrence vigoureusement sur le rapport qualité-prix, raccourcissant les délais de livraison mondiaux en ajoutant des usines au Vietnam et en Malaisie. Les litiges de propriété intellectuelle, sur les enquêtes de la Commission américaine du commerce international, révèlent comment les brevets restent un avantage concurrentiel clé. Les partenariats stratégiques se multiplient ; les constructeurs de matériel s'associent à des entreprises de systèmes de vision pour livrer des lignes intégrées de prélèvement-numérisation-tri pour le micro-traitement des commandes. Les perturbateurs émergents proposent des essaims de robots à faible infrastructure pouvant être déployés en quelques semaines, constituant une menace à plus long terme pour la domination des convoyeurs fixes.

Les stratégies des fournisseurs pivotent sur l'efficacité énergétique, les revenus de services sur le cycle de vie et l'itération logicielle rapide. Les arguments de durabilité — composants recyclables à plus de 90 %, usines neutres en carbone — sont désormais des éléments standard des présentations.

Leaders du secteur des systèmes de tri de colis

Honeywell International Ltd.

Bastian Solutions

Beumer Group

Daifuku Co. Ltd.

Interroll Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Systèmes de Tri de Colis

- Vanderlande Industries B.V.

- Dematic (KION Group)

- Daifuku Co., Ltd.

- Honeywell Intelligrated

- Beumer Group

- Bastian Solutions LLC

- Interroll Holding AG

- Fives Group

- Siemens Logistics GmbH

- TGW Logistics Group

- Murata Machinery, Ltd.

- Okura Yusoki Co., Ltd.

- Cimcorp Oy

- LiBiao Robotics

- GreyOrange Pte. Ltd.

- Falcon Autotech Pvt. Ltd.

- Pitney Bowes Inc.

- Leonardo Logistics S.p.A.

- Swisslog Holding AG

- Körber Supply Chain

Développements Récents du Secteur sur le Marché des Systèmes de Tri de Colis

- Avril 2025 : Vanderlande Industries a lancé le CROSSORTER 1500 avec maintenance prédictive par IA et une consommation d'énergie réduite de 30 %.

- Mars 2025 : Dematic a lancé un système d'exécution d'entrepôt amélioré utilisant l'apprentissage automatique en temps réel pour l'acheminement des trieurs.

- Février 2025 : Beumer Group a remporté un contrat de trieur de fret aérien à Dubaï d'une valeur de 50 millions USD.

- Janvier 2025 : Honeywell Intelligrated a dévoilé un trieur à sabots coulissants de nouvelle génération avec un débit supérieur de 25 %.

- Décembre 2024 : Siemens Logistics GmbH a acquis une entreprise de logiciels pour renforcer ses capacités de jumeaux numériques.

Marché des Systèmes de Tri de Colis Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de tri de colis comme des lignes d'équipements automatisés qui identifient, acheminent et déchargent les colis emballés par taille, poids, code-barres ou RFID à des vitesses de débit supérieures à 1 500 pièces par heure. La définition couvre le matériel intégré (convoyeurs, trieurs, lecteurs optiques, commandes) et le logiciel de supervision qui orchestre le flux à l'intérieur des plateformes de colis, des centres de traitement des commandes et des aéroports.

Exclusion du périmètre : les convoyeurs gravitaires manuels et les simples transports à courroie utilisés uniquement pour le convoyage point à point ne sont pas inclus.

Aperçu de la segmentation

- Par type

- Trieurs à courroie à rouleaux activés

- Trieurs à courroie croisée

- Trieurs à plateaux basculants

- Trieurs à plateau poussoir/à trappe

- Par offre

- Matériel

- Logiciel (système de contrôle d'entrepôt, système d'exécution d'entrepôt, optimisation par IA)

- Services (installation, modernisation, contrat de maintenance annuel)

- Par application

- Centres de traitement des commandes du commerce électronique

- Plateformes de messagerie, express et colis

- Entrepôts de prestataires logistiques tiers et de logistique sous contrat

- Aéroports et terminaux de fret aérien

- Chaînes d'approvisionnement pharmaceutiques et médicales

- Distribution alimentaire et de produits frais

- Par capacité de débit (colis par heure)

- Moins de 5 000 colis par heure

- 5 000–15 000 colis par heure

- 15 000–30 000 colis par heure

- Plus de 30 000 colis par heure

- Par géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud

- Moyen-Orient

- Afrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont complété le travail documentaire par des entretiens et des enquêtes en ligne impliquant des intégrateurs de systèmes, des fournisseurs de systèmes de contrôle et des responsables des opérations de grands prestataires logistiques tiers en Amérique du Nord, en Europe, en Chine et dans le Golfe. Ces échanges ont confirmé les écarts de coûts régionaux, les cycles d'utilisation et les déclencheurs d'adoption, et ont également fourni des garde-fous pratiques pour les cycles de mise à niveau des capteurs et des logiciels que les sources secondaires couvrent rarement.

Recherche documentaire

Nous avons commencé par les données mondiales sur les flux de colis de l'Union postale universelle, les statistiques régionales d'expéditions de messagerie publiées par l'USPS, Royal Mail et Japan Post, et les indices de ventes du commerce électronique de la CNUCED et du Bureau du recensement des États-Unis, qui ancrent les variables de volume. Les codes d'import-export d'équipements récupérés auprès de UN Comtrade nous aident à visualiser les valeurs d'expéditions transfrontalières, tandis que les tableaux PRODCOM d'Eurostat et de la Fédération internationale de la robotique clarifient les empreintes de production et la pénétration de l'automatisation. Les brevets extraits via Questel illustrent les géométries de trieurs émergentes qui influencent les courbes de prix futures. Les rapports annuels, les présentations aux investisseurs et les communiqués de presse des intégrateurs cotés fournissent les prix de vente moyens et les spécifications de capacité. Les sources citées sont illustratives ; de nombreux ensembles de données publics et par abonnement supplémentaires ont été examinés pour la validation et la clarté.

Dimensionnement du marché et prévisions

Les volumes de colis par pays constituent le bassin de demande descendant, que nous reconstituons à partir des statistiques postales et des indices de colis du commerce électronique, puis traduisons en demande de trieurs en utilisant des taux de pénétration convenus lors des appels d'experts. Les résultats sont corroborés par des vérifications ascendantes sélectives, des prix de vente moyens échantillonnés multipliés par les comptages de trieurs installés tirés des fournisseurs cotés et des annonces de grandes plateformes, pour affiner les totaux. Les variables clés du modèle comprennent le nombre moyen de colis traités par trieur par heure, la part de l'automatisation dans les nouvelles constructions de plateformes, l'inflation des coûts de main-d'œuvre régionaux et les intervalles de remplacement des trieurs. Une régression multivariée, avec la croissance des colis et l'inflation salariale comme indicateurs avancés, génère les prévisions 2025-2030 ; l'analyse de scénarios s'ajuste aux chocs macroéconomiques commerciaux. Les lacunes de données dans les regroupements de fournisseurs sont comblées par des ratios calibrés à partir d'archétypes d'installations similaires avant l'agrégation finale.

Validation des données et cycle de mise à jour

La triangulation, les indicateurs de variance et la révision par les pairs précèdent la validation finale. Les résultats sont comparés avec des signaux indépendants d'expéditions, de dépenses d'investissement et d'expéditions unitaires ; les anomalies déclenchent des recontacts. Mordor actualise les modèles chaque année, émettant des mises à jour intermédiaires si des changements de politique ou de grands investissements d'entreprises modifient matériellement la référence, et un analyste revérifie les chiffres immédiatement avant la livraison.

Pourquoi la référence des systèmes de tri de colis de Mordor reste fiable

Les estimations publiées diffèrent parce que les entreprises choisissent des périmètres, des années de référence et des références de prix distincts.

Les seuils de capacité, l'inclusion des logiciels de modernisation et les cadences de prévision élargissent encore l'écart.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,96 milliards USD (2025) | ||

| 2,15 milliards USD (2024) | Consultance mondiale A | Exclut les plateformes express postales et se met à jour tous les deux ans, de sorte que la hausse des volumes due au pic de la saison 2024 est manquante |

| 2,0 milliards USD (2023) | Prévisionniste de marché B | Utilise un prix de vente moyen mondial unique sans ajustement du mix régional et s'appuie sur les communiqués de presse des fournisseurs pour les volumes de base |

La comparaison montre qu'une fois l'étendue du périmètre, l'actualisation en temps opportun et les écarts de prix régionaux alignés, les chiffres convergent vers le point médian équilibré de Mordor. Les décideurs bénéficient ainsi d'une référence transparente et reproductible, ancrée à des variables clairement énoncées et actualisée selon un calendrier prévisible.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des systèmes de tri de colis ?

Le marché s'établit à 3,14 milliards USD en 2026.

À quelle vitesse le marché des systèmes de tri de colis va-t-il croître ?

Les revenus devraient progresser à un CAGR de 5,97 % pour atteindre 4,19 milliards USD d'ici 2031.

Quelle région domine les investissements dans les systèmes de tri de colis ?

L'Asie-Pacifique domine avec 41,20 % de part de marché en 2025, portée par une expansion rapide du commerce électronique.

Quel type de trieur connaît la croissance la plus rapide ?

Les systèmes à plateaux basculants affichent le CAGR le plus élevé à 7,68 % entre 2026 et 2031 grâce à leur polyvalence.

Pourquoi les revenus logiciels augmentent-ils plus vite que le matériel ?

Les opérateurs considèrent les plateformes de système d'exécution d'entrepôt pilotées par l'IA comme le moyen le plus efficace d'augmenter le débit sans expansions physiques coûteuses, générant un CAGR de 7,95 % pour le logiciel.

Comment les PME surmontent-elles les obstacles élevés aux dépenses d'investissement ?

Les modèles de Robotique en tant que Service convertissent l'automatisation en une dépense à l'utilisation, réduisant considérablement les besoins en liquidités initiales et facilitant les cycles de renouvellement technologique.

Dernière mise à jour de la page le: