Taille et parts du marché des additifs de revêtement antimousse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.12 Milliards de dollars |

| Taille du Marché (2031) | 2.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

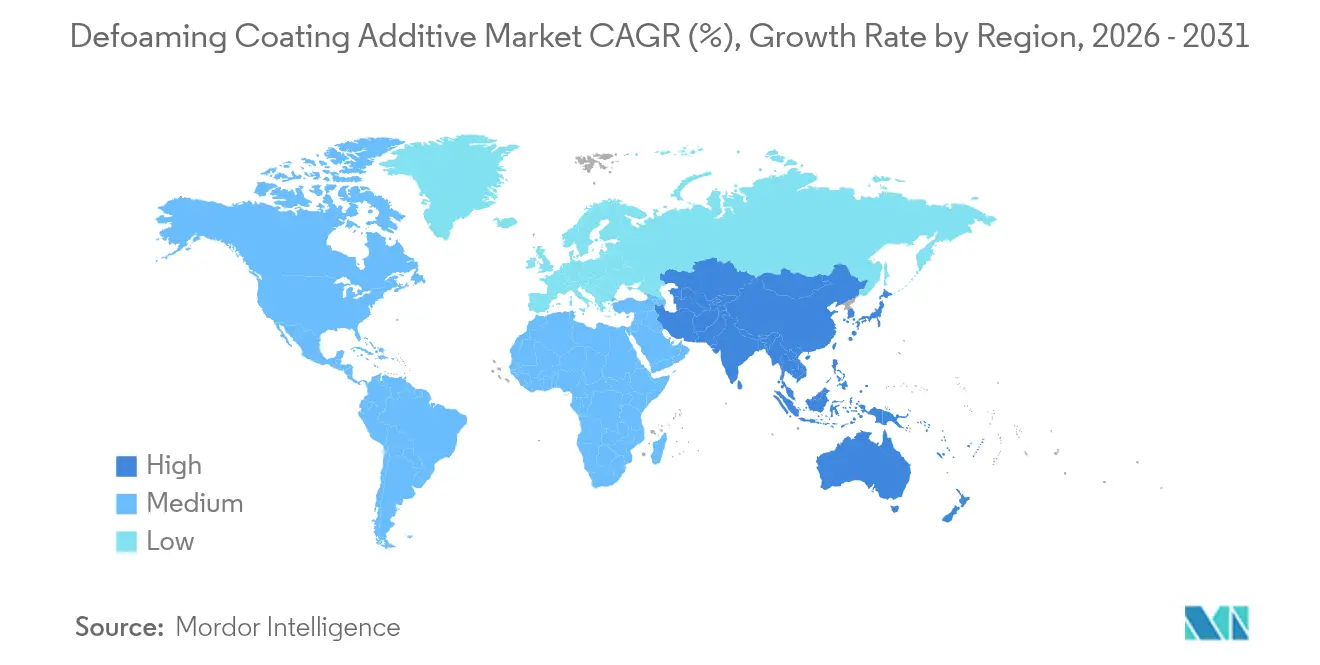

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

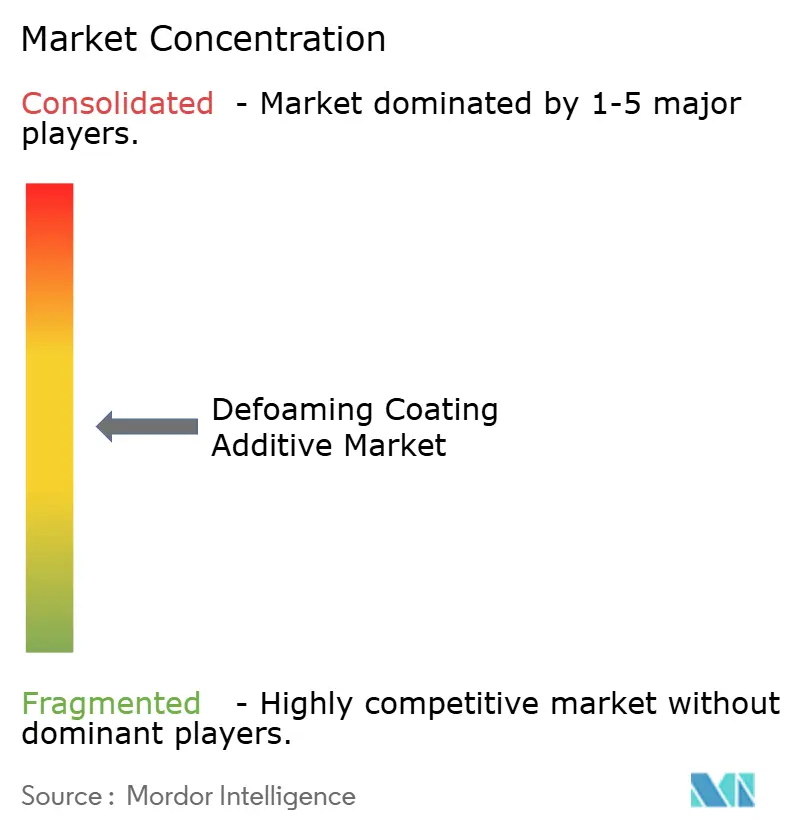

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs de revêtement antimousse par Mordor Intelligence

La taille du marché des additifs de revêtement antimousse est estimée à 2,12 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 2,03 milliards USD, avec des projections pour 2031 indiquant 2,61 milliards USD, progressant à un CAGR de 4,32 % sur la période 2026-2031. Une transition soutenue vers des formulations à faible teneur en COV à base d'eau constitue le principal moteur de cette expansion, les chimies d'agents antimousse avancées garantissant l'intégrité du film dans les lignes architecturales, automobiles et industrielles. L'Asie-Pacifique demeure l'ancre de la demande pour le marché des additifs de revêtement antimousse, l'activité de construction à grande échelle et la production de véhicules accélérant l'adoption des additifs. Les fournisseurs continuent d'élargir leurs gammes de produits autour des émulsions silicones, des polymères biosourcés et des poudres sans COV, renforçant ainsi la résilience face à la volatilité des matières premières. Du côté des opportunités, l'impression numérique de décor, les revêtements de composants de batteries et les systèmes de projection à haute épaisseur génèrent de nouveaux volumes et marges, même si les clients sensibles aux prix exigent des alternatives stables en termes de coût aux huiles silicones traditionnelles.

Principaux enseignements du rapport

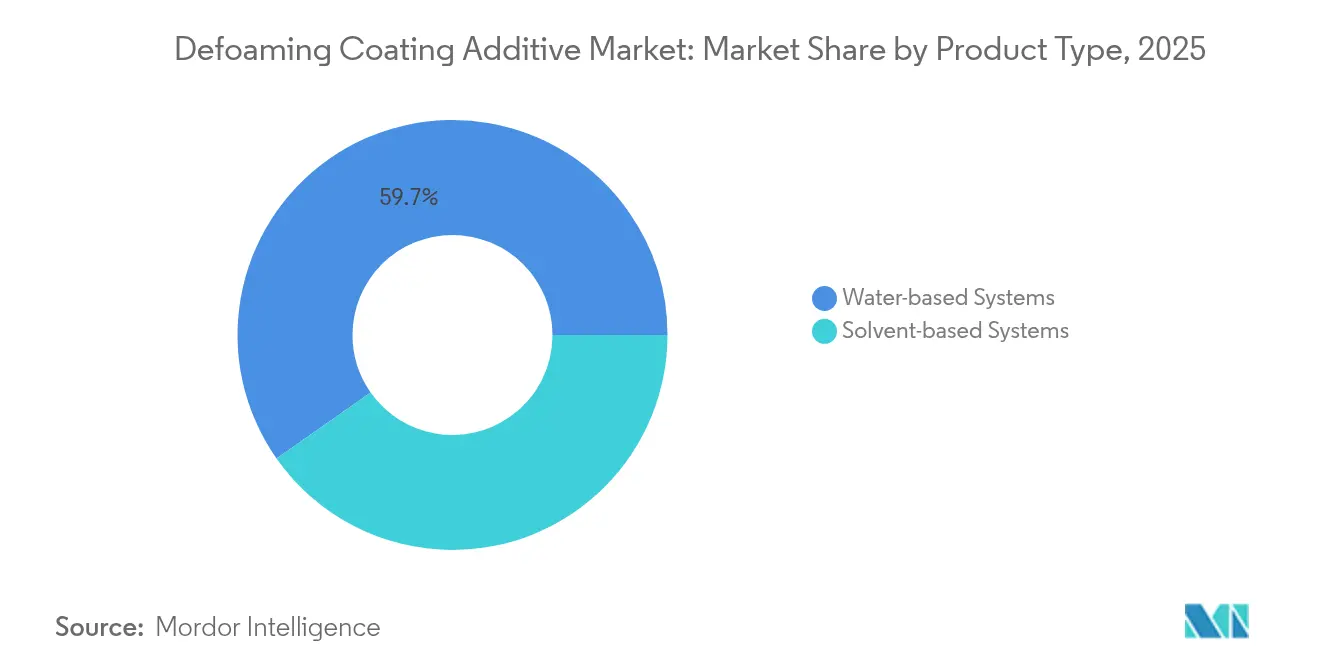

- Par type de produit, les systèmes à base d'eau représentaient 59,74 % de la part de marché des additifs de revêtement antimousse en 2025, tandis que ce sous-segment devrait enregistrer un CAGR de 5,18 % jusqu'en 2031.

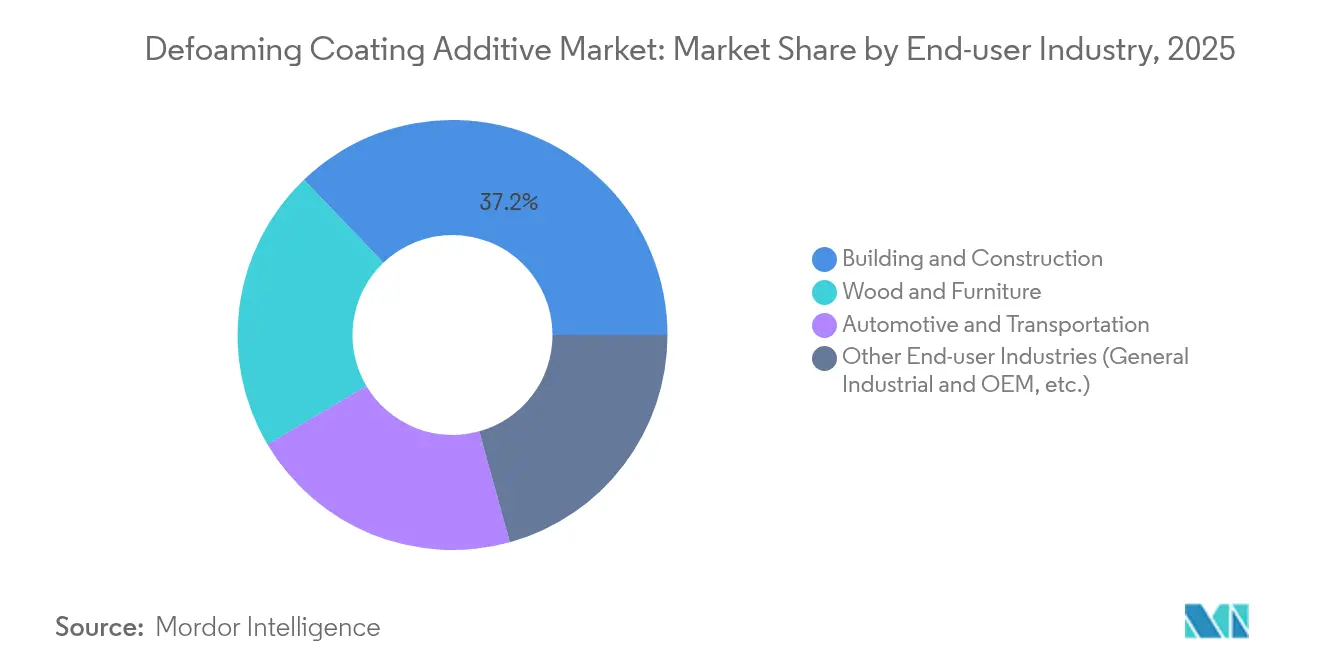

- Par industrie utilisatrice finale, le bâtiment et la construction détenaient 37,15 % de la taille du marché des additifs de revêtement antimousse en 2025, tandis que le bois et l'ameublement est la catégorie à la croissance la plus rapide avec un CAGR de 5,02 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait avec une part de revenus de 44,10 % en 2025 ; la région devrait se développer à un CAGR de 5,03 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des additifs de revêtement antimousse

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante dans les revêtements pour la construction | 1.2% | Mondial, avec une concentration en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Exigence croissante dans les revêtements automobiles | 0.8% | Marchés principaux : Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de la production de bois et d'ameublement | 0.6% | Asie-Pacifique, Amérique du Nord, avec des retombées vers l'Europe | Moyen terme (2 à 4 ans) |

| Essor des lignes d'impression numérique de décor | 0.4% | Europe, Amérique du Nord, avec adoption en Asie-Pacifique | Court terme (≤ 2 ans) |

| Utilisation croissante dans les applications industrielles | 0.3% | Mondial, avec un accent sur les pôles de fabrication | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans les revêtements pour la construction

L'urbanisation rapide et le renouvellement des infrastructures élèvent les exigences en matière de contrôle de la mousse pour les finitions architecturales dans le monde entier. Les systèmes à haute épaisseur appliqués par projection sont désormais courants sur les façades commerciales et les ouvrages de génie civil, mais même le micro-entrainement d'air compromet l'adhérence et la durabilité à long terme. La tendance vers les peintures à faible teneur en COV accentue le défi technique, car les formulations riches en eau entrainent davantage d'air que leurs prédécesseurs à base de solvant. BASF a augmenté sa production d'additifs à Nanjing en 2024 pour fournir des agents antimousse compatibles avec l'eau qui réconcilient ces problématiques. Les économies émergentes, menées par la Chine, l'Inde et l'Indonésie, continuent de mettre en chantier des logements en masse, des corridors de transport et des parcs industriels, créant une demande soutenue pour des agents antimousse haute efficacité capables de maintenir l'uniformité du brillant sur des substrats en béton, en métal et composites.

Exigence croissante dans les revêtements automobiles

Les plateformes de véhicules électriques, les substrats allégés et les empilements de peinture multicouches créent de nouveaux points de friction liés au contrôle de la mousse. Les lignes modernes d'application de couche primaire-surfaceur fonctionnent à des vitesses de ligne élevées, où l'air mal dispersé provoque des défauts de cratère, de piqûre et de cloquage. L'ADDITOL VXL 4951 N à base de solvant d'Allnex illustre comment le marché des additifs de revêtement antimousse offre désormais un contrôle de la tension de surface à plage étroite pour éviter le voile sans risques de transfert d'impression de silicone. Les boîtiers de batteries, les composants de moteurs électriques et les bouillis d'électrodes représentent des niches supplémentaires nécessitant des formules sans silicone pour les zones sensibles à la tension, incitant les équipementiers à conclure des contrats d'approvisionnement à long terme avec des fournisseurs d'additifs capables de certifier la pureté.

Expansion de la production de bois et d'ameublement

Les consommateurs privilégient le bois issu de sources durables et les finitions à base d'eau à faible odeur pour les armoires et les revêtements de sol. Or, le grain du bois absorbe de l'air lors du revêtement au rouleau et sous vide, obligeant les opérateurs à doser précisément les agents antimousse. Des recherches sur le polyuréthane-acrylate réticulé aux UV confirment que des dosages optimisés d'agents antimousse à 120 g/m² permettent d'obtenir un brillant et une résistance aux rayures supérieurs sur des panneaux de chêne tout en maintenant les COV en deçà des seuils législatifs. Les clusters de production asiatiques au Vietnam et en Malaisie ajoutent du volume, tandis que les scieries nord-américaines recherchent des aspects mats premium qui exigent une élimination plus fine de la micromousse. Ces besoins convergents expliquent pourquoi le marché des additifs de revêtement antimousse enregistre son CAGR segmentaire le plus rapide dans les lignes bois et ameublement.

Essor des lignes d'impression numérique de décor

Les têtes d'impression à jet d'encre haute résolution appliquent des motifs décoratifs sur des stratifiés, des panneaux muraux et des façades de meubles haut de gamme. Toute mousse résiduelle dans l'apprêt ou la couche de finition altère la qualité d'impression, provoquant un effet de bande ou une dérive des couleurs. Les imprimeurs européens ont migré vers des revêtements protecteurs aqueux en ligne, nécessitant des agents antimousse compatibles avec les dispersants de pigments et les photoinitiateurs. Les marques fournissant des presses grand format collaborent désormais directement avec les formulateurs d'additifs pour pré-qualifier des émulsions à faible teneur en silicone ne laissant aucun résidu en surface. Des vagues d'adoption sont visibles dans les usines en Turquie, en Pologne et dans les zones côtières de Chine, assurant des poussées de croissance à court terme pour les agents antimousse de niche adaptés aux lignes d'impression numérique de décor.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix de l'huile silicone | -0.5% | Mondial, avec un impact particulier sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Essor des revêtements en poudre réticulés aux UV | -0.3% | Europe, Amérique du Nord, avec adoption progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Limites de migration en contact alimentaire plus strictes | -0.2% | Europe, Amérique du Nord, avec des répercussions réglementaires à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de l'huile silicone

Des chaînes d'approvisionnement étroites, des spécifications de pureté et une synthèse énergivore élèvent périodiquement les coûts de l'huile silicone, perturbant les formulateurs qui s'appuient sur ce matériau comme pierre angulaire des agents antimousse haute efficacité. Les fabricants de revêtements opérant sur des marges étroites, notamment en Asie du Sud-Est, se tournent vers des alternatives à base d'huile minérale ou de polymères moins coûteuses, malgré de légers compromis de performance. Le BYK-1642 sans silicone de BYK répond à cette clientèle soucieuse du budget tout en offrant aux fournisseurs d'additifs une couverture contre les pics de prix.

Limites de migration en contact alimentaire plus strictes

Les régulateurs nord-américains et européens renforcent les limites d'extraction sur certaines chimies d'agents antimousse telles que le polyéthylène glycol. Parallèlement, REACH classe certaines silicones cycliques comme substances extrêmement préoccupantes, limitant leur utilisation dans les revêtements d'emballage en contact avec des denrées alimentaires[1]Gouvernement américain, "21 C.F.R. Sous-partie C—Revêtements, films et substances connexes," law.justia.com. Les fournisseurs d'additifs doivent revoir leurs portefeuilles autour de silicones à poids moléculaire plus élevé ou de polymères d'origine biologique, engageant des dépenses de recherche et développement accrues qui pourraient être répercutées sur les clients sous forme de primes de prix, freinant ainsi l'adoption dans les usines de transformation sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes à base d'eau mènent la transition vers la durabilité

Les chimies à base d'eau ont représenté 59,74 % du marché des additifs de revêtement antimousse en 2025 et devraient progresser à un CAGR de 5,18 % jusqu'en 2031, les formulateurs poursuivant des architectures conformes aux réglementations sur les COV. Les émulsions silicones restent la classe de référence, combinant une rupture rapide des microbulles avec un risque négligeable de défauts de surface, même à des dosages inférieurs à 0,2 %. Par ailleurs, la tendance à l'étiquetage sans silicone stimule les microémulsions de polymères dérivées d'huiles végétales. L'ADDITOL VXW 4926 biosourcé d'Allnex illustre cette orientation, offrant un contrôle équivalent de la tension de surface dynamique sans déclencher d'audits sur les substances préoccupantes.

Les formulations à base de solvant persistent là où une résistance extrême à l'humidité ou des cycles de cuisson à haute température rendent l'eau inadaptée. Les couches de finition marines, les revêtements d'installations chimiques et les lignes de finition spéciales continuent de choisir des vecteurs à point d'éclair élevé associés à des agents antimousse silicone-polyacrylate résistant à des cycles de cuisson à 200 °C. Les agents antimousse en format poudre, tels que le BYK-1693 SD, servent les clients qui migrent vers des peintures en poudre à zéro écoulement sans COV. Ces granulés contiennent 54 % de carbone biosourcé et illustrent comment le marché des additifs de revêtement antimousse allie durabilité et commodité de traitement sans sacrifier l'efficacité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par industrie utilisatrice finale : la construction en tête, l'ameublement en bois accélère

La construction a conservé une part de 37,15 % du marché des additifs de revêtement antimousse en 2025, portée par les grands chantiers d'infrastructure dans les mégapoles d'Asie-Pacifique et les cycles de rénovation dans les économies occidentales. Le segment favorise les murs élastomères à haute épaisseur et les émulsions extérieures à faible brillance qui s'appuient sur des agents antimousse pour éviter les piqûres sur la maçonnerie poreuse. Les constructeurs exigent désormais des finitions sans défaut pour minimiser les rappels, encourageant les fabricants de peinture à renforcer la qualité des additifs.

Le bois et l'ameublement est en retrait en termes absolus de dollars, mais enregistre le CAGR le plus élevé à 5,02 %, reflétant le virage des consommateurs vers les décors en bois écophiles dans les foyers du monde entier. Les vernis réticulés aux UV sur les armoires et les revêtements de sol exigent des agents antimousse ultra-rapides pour supporter des temps d'évaporation inférieurs à 60 secondes, garantissant un débit élevé sur les lignes automatisées. Les secteurs automobile et industriel général fournissent un volume de base stable, couvrant les fournisseurs contre les fluctuations cycliques dans le logement et l'ameublement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a capté 44,10 % du marché des additifs de revêtement antimousse en 2025, portée par l'expansion de la construction et les clusters d'assemblage automobile en Chine, en Inde et dans le bloc ASEAN. Le CAGR régional de 5,03 % reflète les projets de villes intelligentes financés par les gouvernements, les nouveaux corridors de métro et les mandats agressifs de production de véhicules électriques. Les producteurs multinationaux exploitent des sites Verbund intégrés et des coentreprises locales pour réduire les coûts logistiques et satisfaire aux audits de conformité spécifiques à chaque pays.

La modernisation fédérale des infrastructures, les investissements dans les usines de batteries et la demande résiliente en logements maintiennent les usines de revêtements en Amérique du Nord proches de leur pleine capacité. La pression réglementaire contre les PFAS favorise le passage des agents antimousse fluorés vers les familles silicone ou biosourcées, incitant les formulateurs à accélérer les qualifications de nouveaux produits. L'Europe maintient un ton réglementaire similaire, encore compliqué par l'inscription de silicones cycliques supplémentaires sur la liste de candidats REACH en 2025, poussant les fournisseurs d'additifs à commercialiser des gammes sans PFAS et sans cyclosiloxanes.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement une part plus modeste mais en progression du marché des additifs de revêtement antimousse. Le programme de relance de la construction au Brésil et les gigaprojets d'Arabie Saoudite attirent des revêtements aqueux avancés qui ne tolèrent pas la mousse. Les fabricants de revêtements dans ces régions acquièrent souvent des licences de technologie européenne, intégrant des agents antimousse approvisionnés auprès des grands groupes mondiaux jusqu'à ce que la capacité locale arrive à maturité. Ces dynamiques se traduisent par des trajectoires de croissance supérieures à la moyenne, bien qu'à partir d'une base comparativement faible.

Paysage concurrentiel

Le marché des additifs de revêtement antimousse est modérément fragmenté. Les grands acteurs établis disposent d'une capacité silicone intégrée, de pilotes industriels et de laboratoires d'application qui raccourcissent le cycle du concept à l'approbation client. Les challengers de niveau intermédiaire se différencient par le service local, des mélanges d'huile minérale compétitifs en termes de coût et des revendications de niche telles que la conformité au contact alimentaire. Les producteurs chinois s'appuient sur leur échelle et leur proximité avec les acheteurs d'Asie-Pacifique, bien que leur portée à l'exportation soit parfois limitée par des lacunes réglementaires occidentales. Les feuilles de route produits se concentrent sur la certification sans PFAS, la divulgation de la teneur en carbone biogénique et l'approvisionnement en matières premières circulaires.

Leaders du secteur des additifs de revêtement antimousse

Dow

Evonik Industries AG

Arkema

ALTANA

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : BYK, filiale d'ALTANA, a dévoilé le BYK-1693 SD et une série d'agents antimousse sans PFAS pour les revêtements lors de l'ECS 2025, renforçant son offre durable.

- Avril 2024 : Evonik Industries AG a lancé le TEGO Foamex 8051, élargissant sa gamme de siloxanes d'additifs antimousse pour les peintures de décor à base d'eau.

Portée du rapport mondial sur le marché des additifs de revêtement antimousse

Le rapport sur le marché des additifs de revêtement antimousse comprend :

| Systèmes à base d'eau | Silicone |

| Émulsion | |

| Polymère | |

| Poudre | |

| Autres | |

| Systèmes à base de solvant | Polymère |

| Silicone |

| Bâtiment et construction |

| Automobile et transport |

| Bois et ameublement |

| Autres industries utilisatrices finales (industriel général et équipementiers, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Systèmes à base d'eau | Silicone |

| Émulsion | ||

| Polymère | ||

| Poudre | ||

| Autres | ||

| Systèmes à base de solvant | Polymère | |

| Silicone | ||

| Industrie utilisatrice finale | Bâtiment et construction | |

| Automobile et transport | ||

| Bois et ameublement | ||

| Autres industries utilisatrices finales (industriel général et équipementiers, etc.) | ||

| Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des additifs de revêtement antimousse en 2026 ?

Le marché est évalué à 2,12 milliards USD en 2026.

Quel taux de croissance annuel composé (CAGR) est prévu pour le marché jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 4,32 %, atteignant 2,61 milliards USD d'ici 2031.

Quel type de produit détient actuellement la plus grande part ?

Les systèmes antimousse à base d'eau représentent 59,74 % des revenus mondiaux.

Quelle industrie utilisatrice finale connaît la croissance la plus rapide ?

Les revêtements pour le bois et l'ameublement mènent la croissance avec un CAGR de 5,02 % jusqu'en 2031.

Quelle région contribue le plus à la demande ?

L'Asie-Pacifique domine avec une part de marché de 44,10 %, soutenue par l'activité continue dans la construction et l'automobile.

Dernière mise à jour de la page le: