Tamaño y Participación del Mercado de Oxígeno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

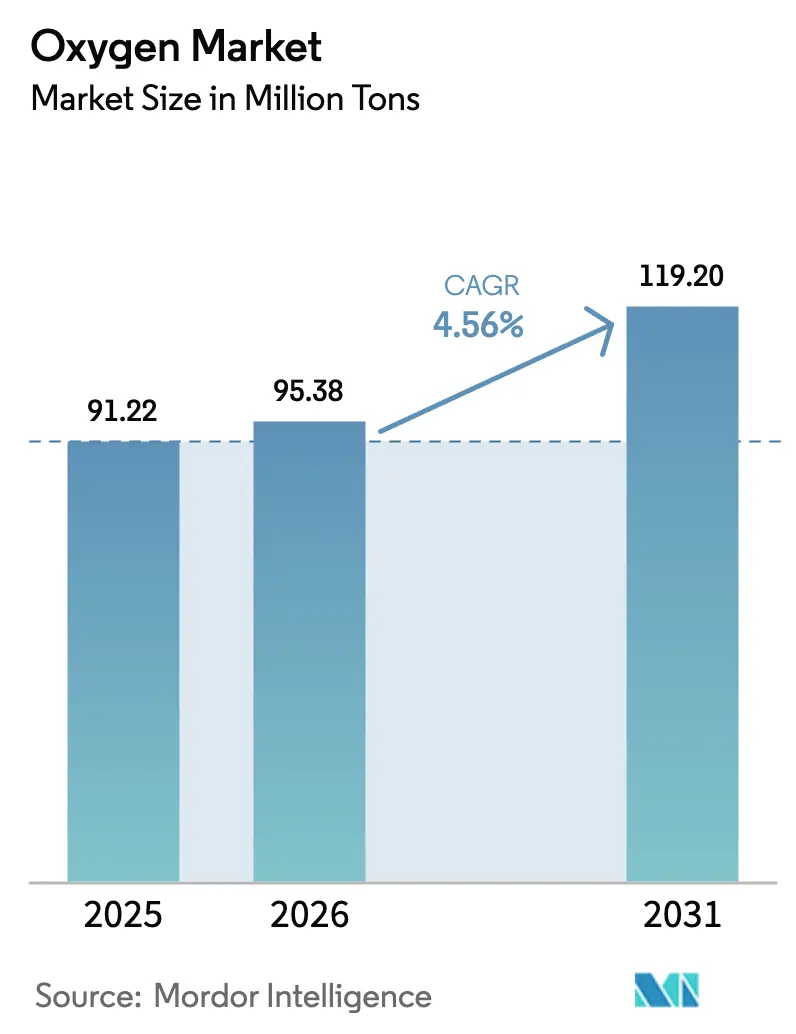

| Volumen del Mercado (2026) | 95.38 Millones de toneladas |

| Volumen del Mercado (2031) | 119.20 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Oxígeno por Mordor Intelligence

Se espera que el tamaño del Mercado de Oxígeno aumente de 91,22 millones de toneladas en 2025 a 95,38 millones de toneladas en 2026 y alcance 119,20 millones de toneladas en 2031, creciendo a una CAGR del 4,56% durante 2026-2031. Los mandatos de descarbonización acelerada en la industria pesada, las crecientes brechas en la infraestructura de gas médico y el uso cada vez mayor de los flujos de subproductos de la electrólisis se combinan para establecer una trayectoria de crecimiento clara para el mercado global de oxígeno. Asia-Pacífico refuerza su papel como el mayor productor y el consumidor de más rápido crecimiento, ya que China e India añaden simultáneamente altos hornos, plantas de fabricación de semiconductores e instalaciones hospitalarias de adsorción por oscilación de presión (PSA). El suministro gaseoso anclado en tuberías de largo recorrido sigue siendo dominante, aunque la logística de oxígeno líquido está escalando en el mercado allí donde minas, complejos de gas natural licuado para generación de energía y otras instalaciones remotas requieren entregas a granel. La demanda de pureza ultraelevada procedente de plantas de chips de nodos avanzados está comenzando a remodelar las bandas de precios del mercado libre, mientras que los hospitales de las economías emergentes optan por la generación in situ para mitigar la escasez de cilindros y los costes de transporte.

Conclusiones Clave del Informe

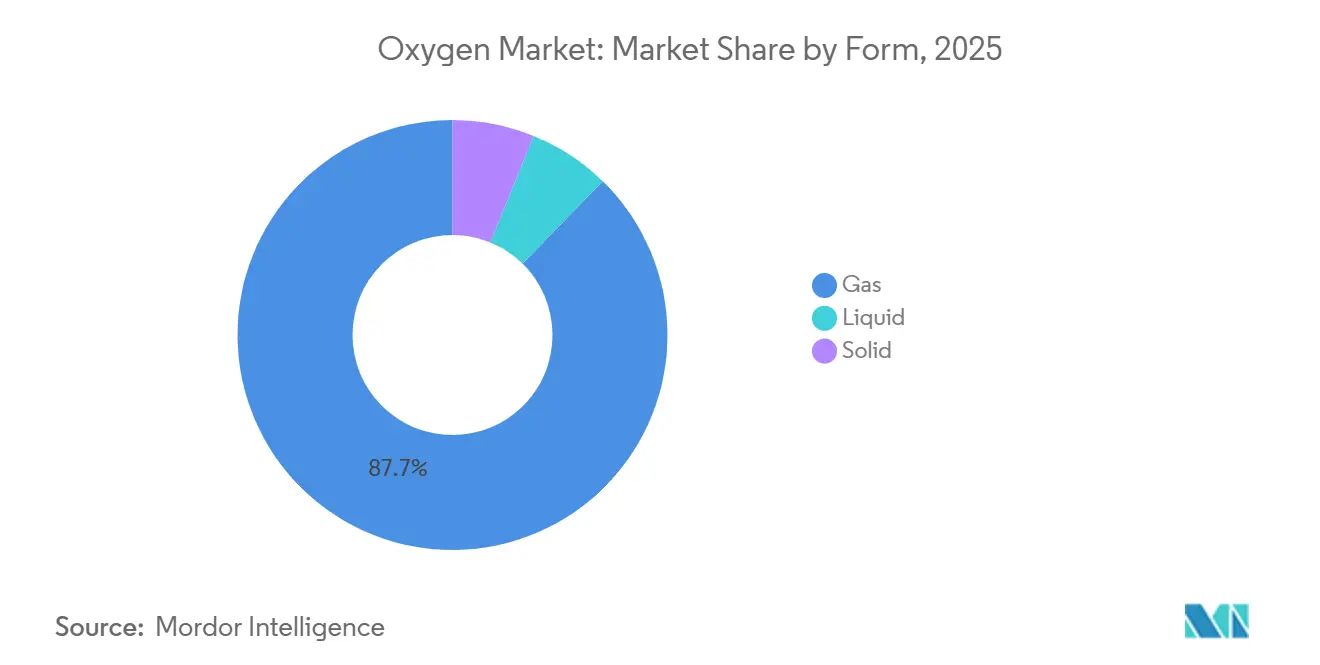

- Por forma, el gas lideró con el 87,68% de la participación del mercado de oxígeno en 2025, mientras que se prevé que el líquido avance a una CAGR del 4,55% hasta 2031.

- Por tipo, el industrial representó el 64,66% del tamaño del mercado de oxígeno en 2025, mientras que se proyecta que el médico se expanda a una CAGR del 4,78% durante 2026-2031.

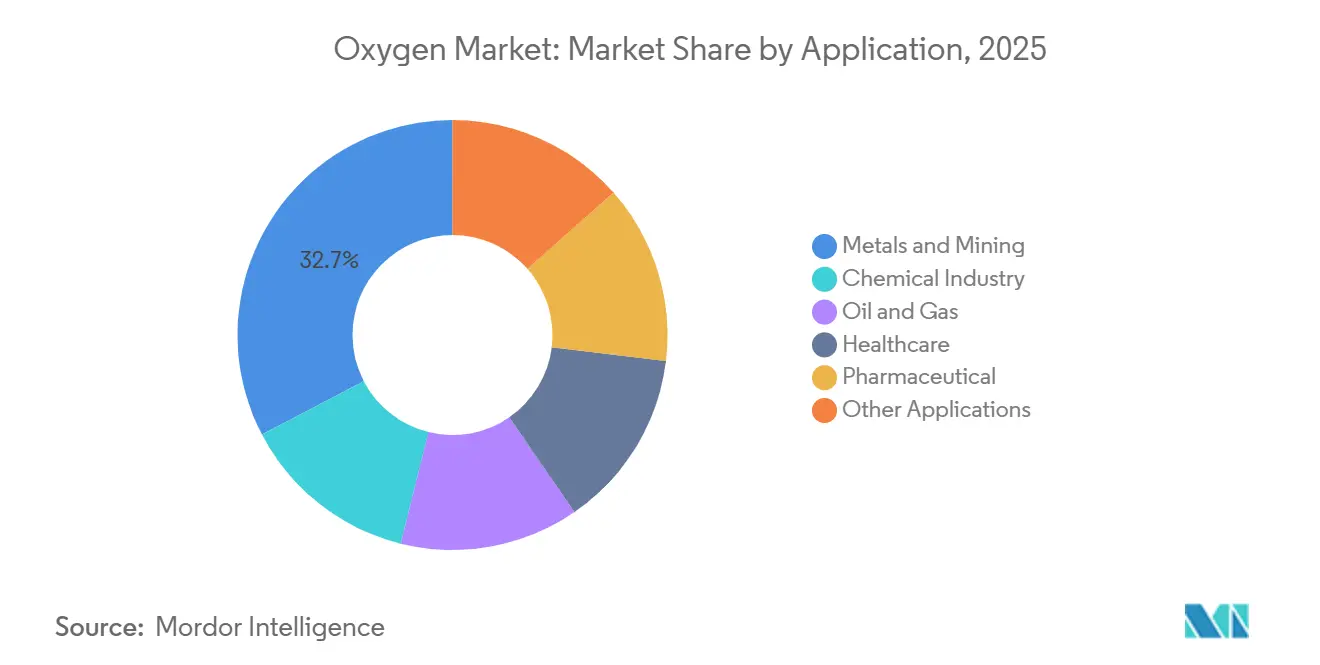

- Por aplicación, metales y minería capturó el 32,67% del tamaño del mercado de oxígeno en 2025, mientras que el farmacéutico registra la CAGR más rápida del 4,98% hasta 2031.

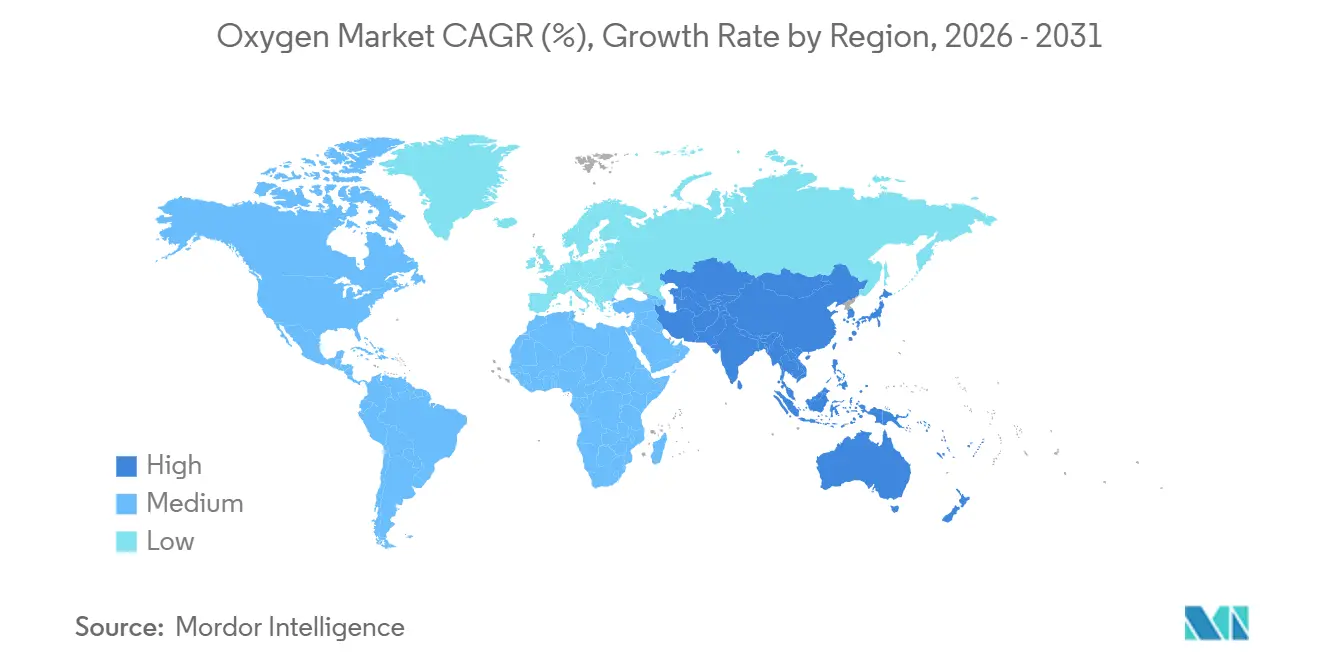

- Por geografía, Asia-Pacífico dominó con el 41,52% de la participación del mercado de oxígeno en 2025 y también registra la CAGR más alta del 5,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Oxígeno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Trastornos Respiratorios Agudos y Crónicos | +1.2% | Global, con demanda aguda en Asia del Sur y África Subsahariana | Mediano plazo (2-4 años) |

| Crecimiento de la Producción de Acero y Metales No Ferrosos en Asia | +1.5% | Núcleo de APAC (China, India, ASEAN), con extensión a Oriente Medio | Largo plazo (≥4 años) |

| Expansión de Proyectos de Hidrógeno de Propósito Específico y Combustión con Oxígeno | +0.9% | América del Norte, Europa, Oriente Medio, Australia | Largo plazo (≥4 años) |

| Transición Hospitalaria hacia Microplantas de PSA en Mercados Emergentes | +0.7% | Asia del Sur, Sudeste Asiático, África Subsahariana | Corto plazo (≤2 años) |

| Demanda de O₂ de Ultrapureza de Semiconductores de Nodos Avanzados | +0.4% | Asia Oriental (Corea del Sur, Taiwán, Japón), América del Norte (Arizona, Texas) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Trastornos Respiratorios Agudos y Crónicos

La prevalencia global de la enfermedad pulmonar obstructiva crónica y el asma alcanzó 545 millones en 2023, aumentando un 3,2% anualmente en los países de ingresos bajos y medios donde persisten el deterioro de la calidad del aire y el consumo de tabaco[1]Organización Mundial de la Salud, "Carga Global de Enfermedades Respiratorias 2023," who.int . Los años de vida ajustados por discapacidad vinculados a enfermedades respiratorias aumentaron al 7,8% de la carga total en Asia del Sur, lo que impulsó a los hospitales de India, Bangladesh y Pakistán a escalar rápidamente sus sistemas de gas médico. Los servicios de urgencias de los Estados Unidos registraron un aumento del 18% en los episodios dependientes de oxígeno entre 2020 y 2024, un cambio que desencadenó actualizaciones desde conjuntos de cilindros hasta almacenamiento de oxígeno líquido a granel en los principales centros urbanos. Las directrices de tratamiento actualizadas de la OMS exigen ahora que cada sala de hospitalización equipada para atención respiratoria mantenga disponibilidad continua de oxígeno de alto flujo, lo que garantiza que la adquisición de plantas de adsorción por oscilación de presión (PSA) y centros de llenado de cilindros se acelere en las regiones de menores ingresos. En conjunto, estos factores añaden volumen directo y garantizan una demanda recurrente para el mercado de oxígeno tanto en redes sanitarias públicas como privadas.

Crecimiento de la Producción de Acero y Metales No Ferrosos en Asia

China produjo 1,02 mil millones de toneladas de acero bruto en 2024, capturando una participación global del 53%, mientras que la producción de India alcanzó 144 millones de toneladas con un aumento interanual del 7,4%. El enriquecimiento con oxígeno en altos hornos, que eleva la concentración de entrada del 21% al 28%, está reduciendo el consumo de coque por horno en un 12% por tonelada de metal caliente, lo que reduce las curvas de costes y endurece los límites de emisiones en las acerías chinas. Indonesia y Vietnam pusieron en marcha fundiciones de níquel en arrabio que consumen hasta 1,2 toneladas de oxígeno por tonelada de producto, generando una demanda constante en Sulawesi y Quang Ngai. El proyecto piloto de reducción directa con hidrógeno de Corea del Sur en Pohang señala un giro hacia la fusión posterior intensiva en oxígeno, añadiendo fortaleza futura al mercado de oxígeno en Asia Oriental. La sólida producción ferrosa y no ferrosa ancla, por tanto, la demanda de gas industrial a largo plazo mucho más allá del horizonte de previsión.

Expansión de Proyectos de Hidrógeno de Propósito Específico y Combustión con Oxígeno

El Departamento de Energía de los Estados Unidos comprometió 7.000 millones de USD para siete centros de hidrógeno en 2023, con el objetivo de instalar 10 GW de electrolizadores que generarán cada uno aproximadamente 80.000 toneladas de oxígeno anuales como coproducto. El proyecto Neom de Air Products, valorado en 15.000 millones de USD en Arabia Saudita, generará 1,2 millones de toneladas por año en 2026, aunque solo el 30% está destinado a ventas en el mercado libre, lo que subraya las ventajas latentes si se materializan nuevos acuerdos de compra. Mitsubishi Heavy Industries demostró una reconversión de combustión con oxígeno de 500 MW en Japón que consume 0,9 toneladas de oxígeno por megavatio-hora, ilustrando cómo el oxígeno se convierte en el segundo mayor coste operativo después del combustible en algunas vías de descarbonización. Los escenarios de la Agencia Internacional de Energía sitúan la oxicombustión y el bucle químico en el 12% de la capacidad global de captura de carbono en 2030, canalizando demanda adicional hacia el mercado de oxígeno a largo plazo.

Transición Hospitalaria hacia Microplantas de PSA en Mercados Emergentes

Etiopía instaló 312 unidades de PSA en hospitales de distrito entre 2021 y 2024, reduciendo las roturas de stock de cilindros del 42% al 11% y recortando los costes de entrega en un 68%. India ordenó la instalación de sistemas de PSA en todos los hospitales de distrito con más de 50 camas antes de diciembre de 2024, desplegando 1.800 unidades que desplazaron el 22% de la demanda rural de cilindros. El marco de seguridad del oxígeno de la Organización Panamericana de la Salud (OPS), adoptado por 18 países latinoamericanos, canaliza préstamos multilaterales hacia microplantas para instalaciones que atienden a más de 20.000 personas. Los costes de capital de una unidad de PSA de 50 m³/h rondan los 200.000 USD con períodos de recuperación de tan solo 18 meses allí donde los precios de entrega de cilindros superan los 0,40 USD por m³. Los plazos de instalación rápidos y el mantenimiento mínimo hacen de la tecnología PSA una estrategia preferida para los gobiernos que buscan cerrar las brechas en cuidados críticos, alimentando el crecimiento estructural del mercado de oxígeno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de Gases de Corte/Combustible Alternativos (GLP, Acetileno) | -0.5% | Global, con mayor sustitución en mercados sensibles al coste (Asia del Sur, América Latina) | Mediano plazo (2-4 años) |

| Escasez Global de Isotanques Criogénicos de Gran Diámetro | -0.3% | Mercados secundarios en África, Sudeste Asiático, interior de América del Sur | Corto plazo (≤2 años) |

| Límites de Contaminantes Traza para las Sustancias Activas de Oxígeno del Reglamento de Dispositivos Médicos de la UE | -0.2% | Unión Europea, con extensión del cumplimiento a proveedores orientados a la exportación en India y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Gases de Corte/Combustible Alternativos (GLP, Acetileno)

El gas licuado de petróleo y el acetileno desplazan cada vez más a los pares oxígeno-combustible en la soldadura a pequeña escala donde la portabilidad supera a la temperatura pura de la llama. Una encuesta de 2024 de la Sociedad Americana de Soldadura mostró que el 38% de los talleres de los Estados Unidos y México pasaron a sopletes de GLP-aire para acero de hasta 25 mm de espesor, ahorrando 120 USD al mes en alquiler de cilindros. Los híbridos de propano-oxígeno en astilleros y obras de construcción de India reducen el consumo total de oxígeno por corte en un 15%, simplificando al mismo tiempo la logística. Los sistemas de arco de plasma basados en aire comprimido o nitrógeno capturan el 22% de la cuota de corte en Europa gracias a la caída de los costes de los equipos, lo que reduce los volúmenes del mercado de oxígeno en la fabricación. Aunque estas alternativas presentan compromisos en calidad y velocidad de corte, sus menores riesgos de manipulación y ventajas de coste frenan la penetración del oxígeno en determinados segmentos de usuarios.

Límites de Contaminantes Traza para las Sustancias Activas de Oxígeno del Reglamento de Dispositivos Médicos de la UE

El Reglamento de Dispositivos Médicos de Europa elevó el listón para el oxígeno de grado farmacéutico, fijando límites para el monóxido de carbono, el CO₂ y los rastros de hidrocarburos muy por debajo de los umbrales anteriores de la farmacopea[2]Agencia Europea de Medicamentos, "Normas de Sustancias Activas de Oxígeno del Reglamento de Dispositivos Médicos 2025," ema.europa.eu . Los proveedores, por tanto, reconvierten las plantas con trenes de purificación adicionales y analizadores en línea, lo que aumenta los costes de capital y los gastos de producción unitarios. Los fabricantes orientados a la exportación en India y China deben cumplir para mantener el acceso, lo que eleva las estructuras de costes de esos centros. Si bien los canales médicos de alto margen pueden absorber parte del gasto, los grados industriales experimentan aumentos de precios repercutidos que afectan al mercado de oxígeno en general. Los plazos de cumplimiento se extienden hasta 2027, pero los que se adelantan ganan ventajas reputacionales con hospitales y empresas de ciencias de la vida que exigen una validación estricta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Dominio del Gas Anclado en Redes de Tuberías, Crecimiento del Líquido Vinculado a la Economía de Sitios Remotos

El suministro gaseoso mantuvo el 87,68% de la participación del mercado de oxígeno en 2025, ya que las unidades de separación de aire in situ distribuyen flujos a 5-40 bar directamente hacia hornos de acero, reactores químicos y plantas de fabricación de chips. El oxígeno líquido se expande a una CAGR del 4,55% porque los camiones criogénicos entregan volúmenes constantes al cinturón de cobre de Atacama en Chile, las minas de Pilbara en Australia y las islas de gas natural licuado para generación de energía donde las tuberías resultan antieconómicas. El tamaño del mercado de oxígeno atribuible al oxígeno sólido sigue siendo marginal debido al uso limitado en aplicaciones aeroespaciales y de laboratorio.

Las tendencias emergentes añaden oxígeno generado por electrolizadores a las redes existentes, reduciendo los costes combinados en un 8% en el proyecto piloto del Valle del Ruhr en Alemania liderado por ThyssenKrupp y Air Liquide. Los complejos de gas natural licuado para generación de energía de ExxonMobil en Baytown y de Reliance en Jamnagar almacenan ahora oxígeno líquido en tanques criogénicos para amortiguar las interrupciones de planta, lo que ilustra cómo la logística de líquidos sustenta la resiliencia. Los marcos regulatorios —ISO 21969 para el diseño de recipientes y los códigos ASME para tuberías de oxígeno a alta presión— endurecen los intervalos de inspección, favoreciendo a los grandes proveedores que pueden integrar ingeniería y cumplimiento normativo en contratos a largo plazo. En conjunto, estas dinámicas refuerzan el liderazgo del gas al tiempo que abren un carril de crecimiento diferenciado para el líquido en el mercado de oxígeno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Las Aplicaciones Industriales Anclan el Volumen, el Segmento Médico se Acelera por los Mandatos de Infraestructura

El oxígeno industrial representó el 64,66% del tamaño del mercado de oxígeno en 2025, aportando eficiencia de combustión, control de oxidación y pureza de materiales en los sectores de metales, productos químicos y energía. Se proyecta que el oxígeno médico crezca más rápido a una CAGR del 4,78% durante 2026-2031, impulsado por el envejecimiento de la población y las enfermedades respiratorias crónicas que intensifican la demanda hospitalaria. Las escaseces de la era pandémica impulsaron las plantas in situ que continúan empujando el crecimiento de referencia más allá de las tendencias anteriores a 2020. En los segmentos médicos, los concentradores portátiles para terapia domiciliaria representan el 12% del volumen médico y están aumentando debido al rápido envejecimiento de naciones como Japón e Italia. Las salvaguardas regulatorias —sistemas de calidad de la Administración de Alimentos y Medicamentos (FDA), la Agencia Europea de Medicamentos (EMA) e ISO 13485— elevan las barreras de entrada, garantizando que los titulares certificados mantengan posiciones prominentes en el mercado de oxígeno.

Por Aplicación: Metales y Minería Lideran el Volumen, el Segmento Farmacéutico es el más Rápido por el Escalado de la Biofabricación

Metales y minería representaron el 32,67% del consumo global en 2025, respaldados por hornos de oxígeno básico, fundidores flash y líneas de hierro de reducción directa en China, India, Chile y Australia. Los productos químicos son seguidos por etapas de oxidación y gasificación impulsadas por oxígeno. La demanda de petróleo y gas se está acelerando debido a la producción de hidrógeno en refinerías y la recuperación mejorada de petróleo. La atención médica abarca desde la atención hospitalaria aguda hasta el oxígeno domiciliario a largo plazo. El sector farmacéutico mantuvo una participación menor pero registra la CAGR más alta del 4,98% hasta 2031, a medida que las plantas de anticuerpos monoclonales y terapia celular escalan en los Estados Unidos, Europa y China.

El uso histórico en metales aumentó a medida que India añadió capacidad de hornos de arco eléctrico. Las instalaciones de biofabricación como los reactores de 100.000 L de Lonza en New Hampshire y la megaplanta de WuXi Biologics en Jiangsu necesitan una pureza ≥99,9% a caudales de hasta 500 m³/h, impulsando nichos de demanda especializados. Las aplicaciones auxiliares en tratamiento de agua, vidrio y pasta de papel ganan posiciones incrementales a medida que los reguladores endurecen las normas medioambientales. En general, el mercado de oxígeno continúa pivotando en torno al liderazgo de los metales mientras abre nuevos nichos de alto valor en ciencias de la vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró con una participación del 41,52% del mercado de oxígeno en 2025 y está en camino de registrar una CAGR del 5,45% hasta 2031. La producción de acero de 1,02 mil millones de toneladas de China y los 144 millones de toneladas de India anclan el volumen regional, mientras que las fundiciones de níquel de Indonesia y los corredores electrónicos de Vietnam añaden focos de intensidad. Corea del Sur contribuye con picos de alta pureza a medida que Samsung y SK Hynix avanzan hacia nodos inferiores a 3 nm. La financiación de la ASEAN a través del Banco Asiático de Desarrollo respaldó 420 instalaciones de PSA que reducen la dependencia rural de cilindros en Indonesia, Filipinas y Myanmar.

América del Norte está anclada por centros de hidrógeno, reconversiones de combustión con oxígeno y actualizaciones hospitalarias. Siete centros nacionales tienen como objetivo producir 800.000 toneladas de oxígeno coproducto anuales una vez en pleno funcionamiento, con el 40% ya comprometido en contratos petroquímicos de la Costa del Golfo. Canadá pilota la fabricación de hierro con hidrógeno en Ontario, y el corredor automotriz de México impulsa la demanda de soldadura en Monterrey y Guanajuato. En Europa, la combinación de incentivos para la captura de carbono con estrictas normas de pureza del Reglamento de Dispositivos Médicos aumenta la intensidad de capital para los proveedores médicos.

América del Sur y Oriente Medio y África representan colectivamente una participación menor, pero superan a las economías maduras. Los proyectos piloto de hidrógeno verde de Brasil y las expansiones de acero en hornos de arco eléctrico configuran la demanda, mientras que la extracción de litio en Argentina depende de la lixiviación oxigenada. El complejo Neom de Arabia Saudita absorberá internamente la mayor parte de su producción de 1,2 millones de toneladas, limitando el excedente para el mercado libre, aunque señala el potencial de futura captación si las redes locales maduran. Las fundiciones de platino de Sudáfrica y los despliegues de PSA responden a las lecciones aprendidas de las escaseces de la era de la COVID-19. Las regulaciones nacionales, desde la Agencia Nacional de Vigilancia Sanitaria (ANVISA) de Brasil hasta la Lista de Medicamentos Esenciales de Sudáfrica, refuerzan los requisitos de acceso al mercado que consolidan el crecimiento sostenido del mercado de oxígeno.

Panorama Competitivo

El mercado de oxígeno muestra una concentración moderada, ya que Air Liquide, Linde, Air Products, Messer y Nippon Sanso poseen colectivamente alrededor del 75% de la participación global a través de redes de separación de aire integradas verticalmente y contratos de compra garantizada de 15 a 20 años. La fiabilidad, la profundidad de ingeniería y el cumplimiento normativo siguen siendo los principales vectores competitivos, ya que los proveedores establecidos despliegan unidades de 500 a 3.500 toneladas por día en complejos siderúrgicos y petroquímicos cautivos. Los competidores regionales como Yingde Gas en China, Steelman Gases en India y Gulfcryo en los estados del Golfo erosionan las posiciones de los titulares en ciudades de segundo nivel al combinar microplantas de PSA, cilindros flexibles y plazos de contrato más cortos que se adaptan mejor a los balances de las pequeñas y medianas empresas.

El espacio sin explotar reside en la monetización del oxígeno de los electrolizadores que hoy en día suele ventilarse en sitios de hidrógeno verde en Oriente Medio y Australia por falta de tuberías o capacidad de licuefacción. Las unidades de separación de aire modulares en contenedores de empresas como Entropy y Molten Industries apuntan a nichos de 10-100 toneladas por día para minería y plataformas marinas donde los activos tradicionales no pueden competir en logística. El suministro de grado semiconductor empuja los límites tecnológicos a medida que los proveedores añaden detectores de trazas en tiempo real para cumplir con las especificaciones de ventanas de partes por billón. La patente de separación por membranas de Air Liquide de 2024 apunta a híbridos de reducción energética que podrían reducir los costes unitarios en un 18% si se comercializan ampliamente. Los regímenes de cumplimiento —ISO 9001, ASME, buenas prácticas de fabricación actuales de la FDA y buenas prácticas de fabricación de la EMA— favorecen a los grupos bien capitalizados con equipos regulatorios internos, reforzando las barreras existentes y configurando las dinámicas a largo plazo del mercado de oxígeno.

Líderes de la Industria del Oxígeno

Linde PLC

Air Liquide

Air Products and Chemicals, Inc.

NIPPON SANSO HOLDINGS CORPORATION

Messer SE & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Air Liquide anunció una inversión de 25 millones de EUR para actualizar y electrificar su Unidad de Separación de Aire (ASU) en Yulin, provincia de Shaanxi, China. Esta iniciativa resultará en un aumento del 10% en la capacidad de producción de oxígeno.

- Junio de 2025: Linde PLC anunció una inversión de más de 400 millones de USD para construir una gran unidad de separación de aire en Luisiana, suministrando oxígeno y nitrógeno a la planta de amoníaco bajo en carbono de Blue Point, una de las más grandes del mundo, con operaciones que comenzarán en 2029.

Alcance del Informe Global del Mercado de Oxígeno

El oxígeno es fundamental para la vida humana. Además de ser necesario para el sustento humano, el oxígeno se utiliza en una variedad de aplicaciones industriales y médicas. Por ejemplo, combinado con gases combustibles o con argón (Ar) y dióxido de carbono (CO₂), el oxígeno también se utiliza en aplicaciones de corte, soldadura, descarburación, endurecimiento, limpieza y fusión de metales.

El mercado de oxígeno está segmentado por forma, tipo, aplicación y geografía. Por forma, el mercado está segmentado en gas, líquido y sólido. Por tipo, el mercado está segmentado en industrial y médico. Por aplicación, el mercado está segmentado en metales y minería, industria química, petróleo y gas, atención médica, farmacéutico y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones de oxígeno en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Gas |

| Líquido |

| Sólido |

| Industrial |

| Médico |

| Metales y Minería |

| Industria Química |

| Petróleo y Gas |

| Atención Médica |

| Farmacéutico |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma | Gas | |

| Líquido | ||

| Sólido | ||

| Por Tipo | Industrial | |

| Médico | ||

| Por Aplicación | Metales y Minería | |

| Industria Química | ||

| Petróleo y Gas | ||

| Atención Médica | ||

| Farmacéutico | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de oxígeno en 2031?

Se prevé que el tamaño del mercado de oxígeno alcance 119,20 millones de toneladas en 2031, expandiéndose a una CAGR del 4,56% de 2026 a 2031.

¿Qué región crece más rápido en términos de volumen?

Asia-Pacífico registra la CAGR más alta del 5,45% gracias al crecimiento simultáneo en acero, semiconductores y plantas hospitalarias de PSA.

¿Por qué Asia-Pacífico es tan dominante en la demanda de oxígeno?

La región concentra la fabricación de acero, la fabricación de semiconductores y la expansión de redes hospitalarias, lo que le otorga una participación de mercado del 41,45% en 2025 y la CAGR más rápida del 5,41%.

¿Qué segmento tiene la mayor participación?

La forma gaseosa mantiene el liderazgo con el 87,68% de la participación del mercado de oxígeno gracias a las extensas redes de tuberías y las unidades in situ.

¿Por qué se está acelerando la demanda de oxígeno médico?

El aumento de las enfermedades respiratorias crónicas y las instalaciones obligatorias de PSA in situ elevan el volumen de oxígeno médico a una CAGR del 4,78%.

Última actualización de la página el: