Sauerstoffmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

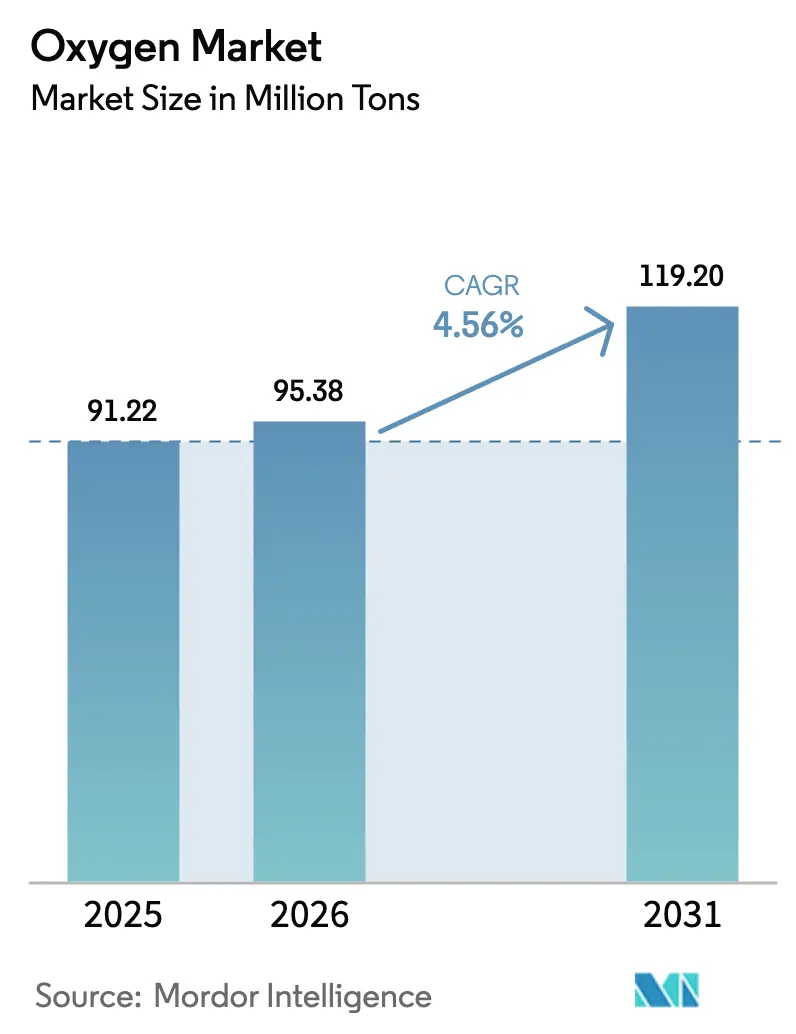

| Marktvolumen (2026) | 95.38 Millionen Tonnen |

| Marktvolumen (2031) | 119.20 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sauerstoffmarktanalyse von Mordor Intelligence

Die Größe des Sauerstoffmarkts wird voraussichtlich von 91,22 Millionen Tonnen im Jahr 2025 auf 95,38 Millionen Tonnen im Jahr 2026 steigen und bis 2031 ein Volumen von 119,20 Millionen Tonnen erreichen, was einem Wachstum mit einer CAGR von 4,56 % über den Zeitraum 2026–2031 entspricht. Rasche Dekarbonisierungsauflagen in der Schwerindustrie, wachsende Lücken in der Medizingasinfrastruktur und der zunehmende Einsatz von Elektrolyse-Nebenproduktströmen bilden zusammen eine klare Wachstumstrajektorie für den globalen Sauerstoffmarkt. Asien-Pazifik festigt seine Rolle als größter Produzent und am schnellsten wachsender Verbraucher, da China und Indien gleichzeitig Hochöfen, Halbleiterfabriken und PSA-Anlagen in Krankenhäusern in Betrieb nehmen. Die gasförmige Versorgung, die auf Fernleitungsnetzen basiert, bleibt dominant, doch die Flüssiglogistik skaliert den Sauerstoffmarkt überall dort, wo Bergwerke, LNG-zu-Strom-Komplexe und andere abgelegene Anlagen Massenlieferungen benötigen. Die Nachfrage nach Reinstsauerstoff aus fortschrittlichen Halbleiterwerken beginnt, die Händlerpreisbänder neu zu gestalten, während Krankenhäuser in Schwellenländern auf die Vor-Ort-Erzeugung umsteigen, um Flaschenmangel und Transportkosten zu mindern.

Wesentliche Erkenntnisse des Berichts

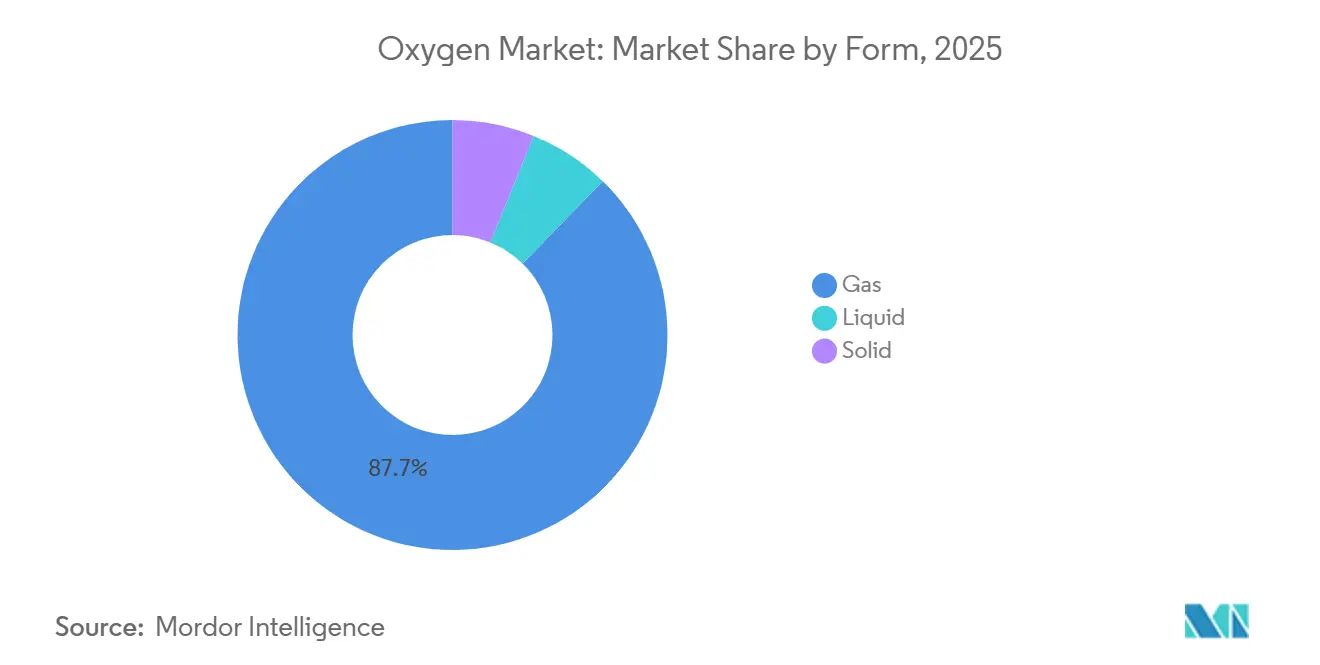

- Nach Form führte Gas mit einem Sauerstoffmarktanteil von 87,68 % im Jahr 2025, während Flüssigkeit bis 2031 voraussichtlich mit einer CAGR von 4,55 % wachsen wird.

- Nach Typ dominierte Industrie mit einem Anteil von 64,66 % am Sauerstoffmarktvolumen im Jahr 2025, während Medizin im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 4,78 % wachsen wird.

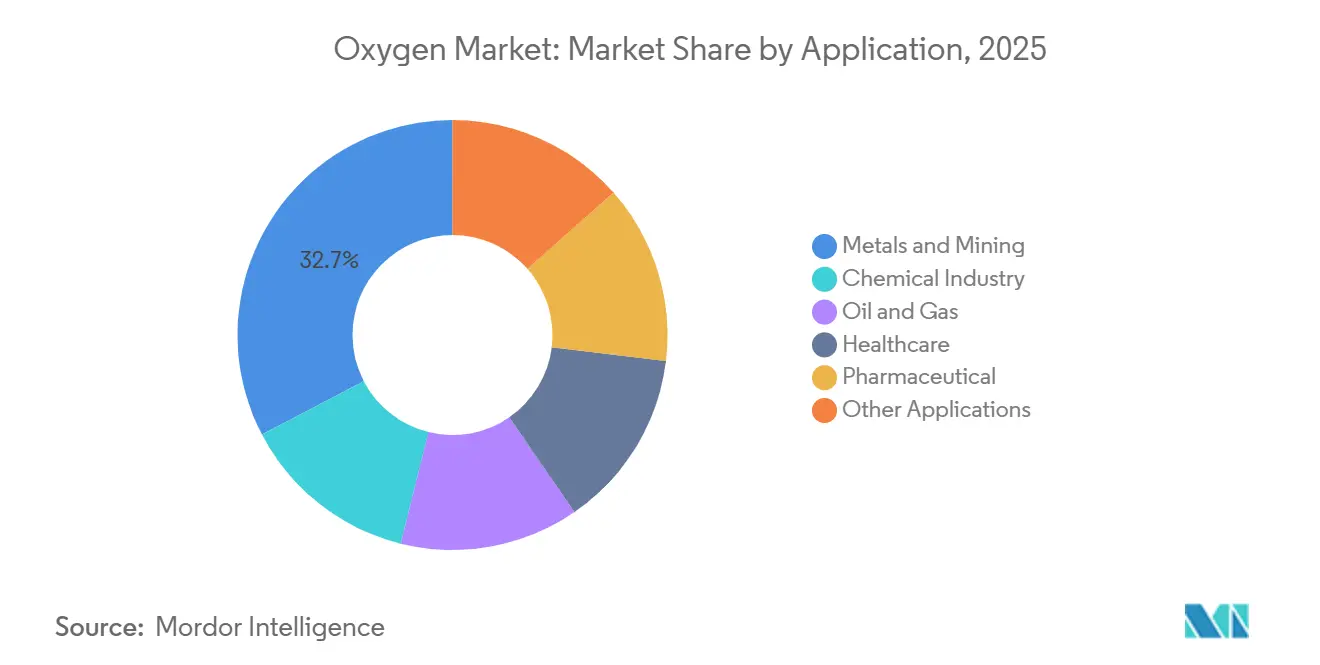

- Nach Anwendung entfiel auf Metalle und Bergbau ein Anteil von 32,67 % am Sauerstoffmarktvolumen im Jahr 2025, während Pharmazeutik mit der höchsten CAGR von 4,98 % bis 2031 wächst.

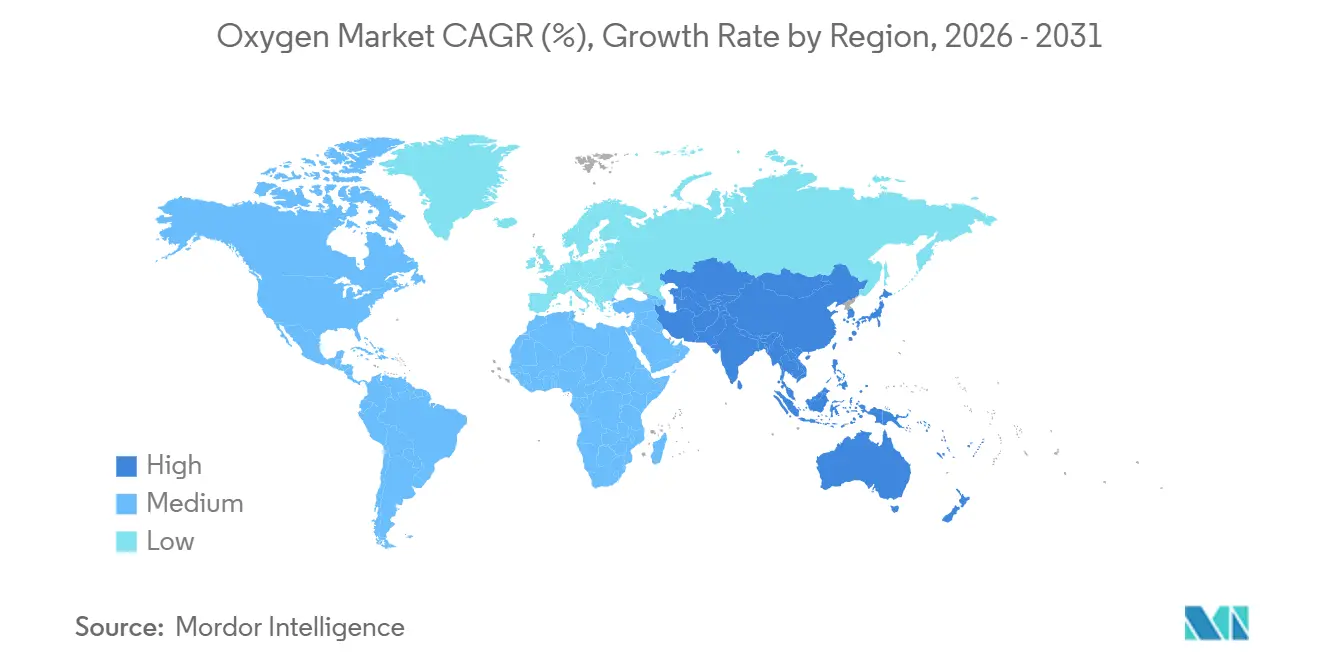

- Nach Geografie dominierte Asien-Pazifik mit einem Sauerstoffmarktanteil von 41,52 % im Jahr 2025 und verzeichnet mit 5,45 % auch die höchste CAGR bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Sauerstoffmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit akuter und chronischer Atemwegserkrankungen | +1.2% | Global, mit akutem Bedarf in Südasien und Sub-Sahara-Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum der Stahl- und Nichteisenmetallproduktion in Asien | +1.5% | Asien-Pazifik-Kern (China, Indien, ASEAN), Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥4 Jahre) |

| Ausbau von gezielten Wasserstoff- und Oxyfuel-Projekten | +0.9% | Nordamerika, Europa, Naher Osten, Australien | Langfristig (≥4 Jahre) |

| Verlagerung von Krankenhäusern zu PSA-Mikroanlagen in Schwellenländern | +0.7% | Südasien, Südostasien, Sub-Sahara-Afrika | Kurzfristig (≤2 Jahre) |

| Nachfrage nach Reinstsauerstoff O₂ aus fortschrittlichen Halbleiterknoten | +0.4% | Ostasien (Südkorea, Taiwan, Japan), Nordamerika (Arizona, Texas) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit akuter und chronischer Atemwegserkrankungen

Die weltweite Prävalenz von chronisch obstruktiver Lungenerkrankung und Asthma erreichte 2023 545 Millionen und steigt in Ländern mit niedrigem und mittlerem Einkommen, in denen Luftqualitätsverschlechterung und Tabakkonsum anhalten, jährlich um 3,2 %[1]Weltgesundheitsorganisation, "Globale Belastung durch Atemwegserkrankungen 2023," who.int . Die mit Atemwegserkrankungen verbundenen behinderungsbereinigten Lebensjahre stiegen in Südasien auf 7,8 % der Gesamtbelastung, was Krankenhäuser in Indien, Bangladesch und Pakistan dazu veranlasst, Medizingassysteme rasch auszubauen. Notaufnahmen in den Vereinigten Staaten verzeichneten zwischen 2020 und 2024 einen Anstieg von 18 % bei sauerstoffabhängigen Episoden, was Aufrüstungen von Flaschenbündeln auf Flüssigsauerstoff-Großlagerung in großen Ballungszentren auslöste. Die aktualisierten Behandlungsrichtlinien der WHO schreiben vor, dass jede stationäre Station, die für die Atemwegsversorgung ausgestattet ist, eine kontinuierliche Hochfluss-Sauerstoffverfügbarkeit aufrechterhalten muss, was die Beschaffung von Druckwechseladsorptions-Anlagen (PSA) und Flaschenfüllanlagen in einkommensschwächeren Regionen beschleunigt. Insgesamt erhöhen diese Faktoren das direkte Volumen und sichern eine wiederkehrende Nachfrage für den Sauerstoffmarkt in öffentlichen und privaten Gesundheitsnetzwerken.

Wachstum der Stahl- und Nichteisenmetallproduktion in Asien

China produzierte 2024 1,02 Milliarden Tonnen Rohstahl und hielt damit einen globalen Anteil von 53 %, während Indiens Produktion mit einem Jahresanstieg von 7,4 % 144 Millionen Tonnen erreichte. Die Sauerstoffanreicherung im Hochofen, die die Einlasskonzentration von 21 % auf 28 % erhöht, senkt den Koksverbrauch des Ofens um 12 % pro Tonne Roheisen, senkt die Kostenkurven und verschärft die Emissionsobergrenzen in chinesischen Stahlwerken. Indonesien und Vietnam haben Nickelroheisenschmelzen in Betrieb genommen, die jeweils bis zu 1,2 Tonnen Sauerstoff pro Tonne Produkt verbrauchen und in Sulawesi und Quang Ngai für eine stetige Abnahme sorgen. Das Pilotprojekt zur Wasserstoff-Direktreduktion in Südkorea in Pohang signalisiert eine Verlagerung hin zur sauerstoffintensiven nachgelagerten Schmelze und stärkt die künftige Bedeutung des Sauerstoffmarkts in Ostasien. Die robuste Eisen- und Nichteisenmetallproduktion verankert daher die langfristige Nachfrage nach Industriegasen weit über den Prognosezeitraum hinaus.

Ausbau von gezielten Wasserstoff- und Oxyfuel-Projekten

Das US-Energieministerium verpflichtete sich 2023 zu 7 Milliarden USD für sieben Wasserstoffzentren mit dem Ziel, 10 GW Elektrolyseure zu installieren, die jeweils rund 80.000 Tonnen Sauerstoff jährlich als Koprodukt erzeugen werden. Das 15-Milliarden-USD-Neom-Projekt von Air Products in Saudi-Arabien wird bis 2026 1,2 Millionen Tonnen pro Jahr erzeugen, doch nur 30 % sind für den Händlerverkauf vorgesehen, was latente Aufwärtspotenziale unterstreicht, falls neue Abnahmevereinbarungen zustande kommen. Mitsubishi Heavy Industries demonstrierte eine 500-MW-Oxyfuel-Nachrüstung in Japan, die 0,9 Tonnen Sauerstoff pro Megawattstunde verbraucht, und veranschaulicht damit, wie Sauerstoff bei einigen Dekarbonisierungspfaden zum zweitgrößten Betriebskostenfaktor nach dem Brennstoff wird. IEA-Szenarien sehen Oxykombustion und chemisches Looping bis 2030 bei 12 % der globalen Kohlenstoffabscheidekapazität, was dem Sauerstoffmarkt langfristig zusätzliche Nachfrage zuführt.

Verlagerung von Krankenhäusern zu PSA-Mikroanlagen in Schwellenländern

Äthiopien installierte zwischen 2021 und 2024 312 PSA-Einheiten in Bezirkskrankenhäusern, reduzierte Flaschenmangel von 42 % auf 11 % und senkte die Lieferkosten um 68 %. Indien schrieb PSA-Systeme für jedes Bezirkskrankenhaus mit mehr als 50 Betten bis Dezember 2024 vor und setzte 1.800 Einheiten ein, die 22 % der ländlichen Flaschennachfrage verdrängten. Das Sauerstoff-Sicherheitsrahmenwerk der PAHO, das von 18 lateinamerikanischen Ländern übernommen wurde, leitet multilaterale Darlehen in Mikroanlagen für Einrichtungen mit mehr als 20.000 Versorgten. Die Investitionskosten für eine PSA-Einheit mit 50 m³/h liegen bei rund 200.000 USD mit Amortisationszeiten von nur 18 Monaten, wo immer die Lieferpreise für Flaschen 0,40 USD pro m³ übersteigen. Kurze Installationszeiten und minimaler Wartungsaufwand machen die PSA-Technologie zur bevorzugten Strategie für Regierungen, die kritische Versorgungslücken schließen wollen, und fördern das strukturelle Wachstum des Sauerstoffmarkts.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit alternativer Schneid- und Brenngase (LPG, Acetylen) | -0.5% | Global, mit höherer Substitution in kostenempfindlichen Märkten (Südasien, Lateinamerika) | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an großkalibrigen kryogenen Iso-Tankern | -0.3% | Sekundärmärkte in Afrika, Südostasien, Binnenland Südamerika | Kurzfristig (≤2 Jahre) |

| Spurenverunreinigungsgrenzen für EU-MDR-Sauerstoff-Wirkstoffe | -0.2% | Europäische Union, mit Compliance-Ausstrahlungseffekten auf exportorientierte Lieferanten in Indien und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit alternativer Schneid- und Brenngase (LPG, Acetylen)

Flüssiggas und Acetylen verdrängen zunehmend Sauerstoff-Brenngas-Paare beim Kleinschweißen, wo Tragbarkeit die reine Flammentemperatur überwiegt. Eine Umfrage der American Welding Society aus dem Jahr 2024 zeigte, dass 38 % der Werkstätten in den Vereinigten Staaten und Mexiko für Stahl bis 25 mm Dicke auf LPG-Luft-Brenner umgestiegen sind und dabei 120 USD pro Monat an Flaschenmietkosten einsparen. Propan-Sauerstoff-Hybride in indischen Werften und auf Baustellen reduzieren den gesamten Sauerstoffverbrauch pro Schnitt um 15 % und vereinfachen gleichzeitig die Logistik. Plasmalichtbogensysteme auf Basis von Druckluft oder Stickstoff erobern in Europa mit sinkenden Gerätekosten einen Schneidanteil von 22 % und drücken die Sauerstoffmarktvolumina in der Fertigung. Obwohl diese Alternativen Kompromisse bei Schnittqualität und -geschwindigkeit mit sich bringen, verlangsamen ihre geringeren Handhabungsrisiken und Kostenvorteile die Durchdringung des Sauerstoffs in ausgewählten Nutzersegmenten.

Spurenverunreinigungsgrenzen für EU-MDR-Sauerstoff-Wirkstoffe

Die Medizinprodukteverordnung Europas hat die Anforderungen an pharmazeutischen Sauerstoff verschärft und begrenzt Kohlenmonoxid, CO₂ und Kohlenwasserstoffspuren weit unterhalb der früheren Pharmakopöe-Schwellenwerte[2]Europäische Arzneimittel-Agentur, "MDR-Sauerstoff-Wirkstoffstandards 2025," ema.europa.eu . Lieferanten rüsten daher Anlagen mit zusätzlichen Reinigungsstufen und Inline-Analysatoren nach, was die Investitionskosten und Stückproduktionskosten erhöht. Exportorientierte Hersteller in Indien und China müssen die Anforderungen erfüllen, um den Marktzugang zu erhalten, was die Kostenstrukturen dieser Standorte erhöht. Während hochmargige medizinische Kanäle einen Teil der Ausgaben absorbieren können, werden bei Industriegüten Preiserhöhungen weitergegeben, die den breiteren Sauerstoffmarkt beeinflussen. Die Compliance-Fristen laufen bis 2027, doch frühe Umsetzer gewinnen Reputationsvorteile bei Krankenhäusern und Biowissenschaftsunternehmen, die eine strenge Validierung fordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Dominanz von Gassauerstoff verankert in Pipelinenetzwerken, Wachstum von Flüssigsauerstoff an die Wirtschaftlichkeit abgelegener Standorte gebunden

Die gasförmige Versorgung hielt 2025 einen Sauerstoffmarktanteil von 87,68 %, da Vor-Ort-Luftzerlegungsanlagen Ströme bei 5–40 bar direkt in Stahlöfen, chemische Reaktoren und Halbleiterfabriken einspeisen. Flüssigsauerstoff wächst mit einer CAGR von 4,55 %, da Kryotankwagen stetige Mengen in Chiles Atacama-Kupfergürtel, Australiens Pilbara-Bergwerke und LNG-zu-Strom-Inseln liefern, wo Pipelines unwirtschaftlich sind. Das dem Sauerstoffmarktvolumen zuzurechnende Feststoffsauerstoffsegment bleibt marginal aufgrund begrenzter Nutzung in der Luft- und Raumfahrt sowie im Labor.

Aufkommende Trends fügen elektrolyseerzeugten Sauerstoff in bestehende Netzwerke ein und senken die gemischten Kosten um 8 % im Ruhrgebiet-Pilotprojekt Deutschlands unter der Leitung von ThyssenKrupp und Air Liquide. LNG-Stromkomplexe bei ExxonMobils Baytown und Reliance Jamnagar lagern nun Flüssigsauerstoff in Kryotanks, um Anlagenausfälle abzupuffern, und veranschaulichen, wie Flüssiglogistik die Resilienz unterstützt. Regulatorische Rahmenbedingungen – ISO 21969 für die Behälterauslegung und ASME-Normen für Hochdruck-Sauerstoffleitungen – verschärfen die Inspektionsintervalle und begünstigen große Lieferanten, die Technik und Compliance in langfristige Verträge bündeln können. Insgesamt festigen diese Mechanismen die Führungsposition von Gas und schaffen gleichzeitig eine eigenständige Wachstumsbahn für Flüssigkeit im Sauerstoffmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Industrieanwendungen verankern das Volumen, medizinisches Segment beschleunigt sich durch Infrastrukturauflagen

Industriesauerstoff hielt 2025 einen Anteil von 64,66 % am Sauerstoffmarktvolumen und lieferte Verbrennungseffizienz, Oxidationskontrolle und Materialreinheit in den Bereichen Metalle, Chemie und Energie. Medizinischer Sauerstoff wird im Zeitraum 2026–2031 mit einer CAGR von 4,78 % schneller wachsen, da alternde Bevölkerungen und chronische Atemwegserkrankungen die Krankenhausnachfrage intensivieren. Pandemiebedingte Engpässe trieben Vor-Ort-Anlagen voran, die das Basiswachstum weiterhin über die Trends vor 2020 hinaus treiben. Im medizinischen Segment beanspruchen tragbare Konzentratoren für die Heimtherapie 12 % des medizinischen Volumens und steigen aufgrund rasch alternder Nationen wie Japan und Italien. Regulatorische Leitplanken – FDA, EMA und ISO-13485-Qualitätssysteme – erhöhen die Markteintrittsbarrieren und stellen sicher, dass zertifizierte Bestandsanbieter prominente Anteile am Sauerstoffmarkt halten.

Nach Anwendung: Metalle und Bergbau führen das Volumen an, pharmazeutisches Segment am schnellsten durch Hochskalierung der Bioproduktion

Metalle und Bergbau machten 2025 32,67 % des globalen Verbrauchs aus, unterstützt durch Sauerstoffaufblaskonverter, Flashschmelzer und Direktreduktions-Eisenlinien in China, Indien, Chile und Australien. Auf Chemikalien folgen sauerstoffgetriebene Oxidations- und Vergasungsschritte. Die Nachfrage aus Öl und Gas beschleunigt sich aufgrund der Wasserstoffproduktion in Raffinerien und der verbesserten Ölgewinnung. Das Gesundheitswesen erstreckt sich von der akuten Krankenhausversorgung bis zur langfristigen Heimsauerstoffversorgung. Pharmazeutik hatte einen kleineren Anteil, beansprucht aber mit 4,98 % die höchste CAGR bis 2031, da Anlagen für monoklonale Antikörper und Zelltherapie in den Vereinigten Staaten, Europa und China hochskaliert werden.

Die historische Metallnutzung stieg, als Indien EAF-Kapazitäten hinzufügte. Bioproduktionsanlagen wie Lonzas 100.000-L-Reaktoren in New Hampshire und WuXis Megawerk in Jiangsu benötigen ≥99,9 % Reinheit bei Durchflüssen bis zu 500 m³/h und treiben spezialisierte Nachfragenischen an. Nebenanwendungen in der Wasseraufbereitung, im Glas- und Zellstoffbereich gewinnen schrittweise an Bedeutung, da Regulierungsbehörden Umweltnormen verschärfen. Insgesamt dreht sich der Sauerstoffmarkt weiterhin um die Führungsposition der Metalle, während neue hochwertige Nischen in den Biowissenschaften entstehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führte 2025 mit einem Sauerstoffmarktanteil von 41,52 % und ist auf dem Weg zu einer CAGR von 5,45 % bis 2031. Chinas Stahlproduktion von 1,02 Milliarden Tonnen und Indiens 144 Millionen Tonnen verankern das regionale Volumen, während Indonesiens Nickelschmelzen und Vietnams Elektronikkorridore Intensitätsnischen hinzufügen. Südkorea trägt Hochreinheitsspitzen bei, da Samsung und SK Hynix zu Knoten unter 3 nm übergehen. Die ASEAN-Finanzierung durch die Asiatische Entwicklungsbank unterstützte 420 PSA-Installationen, die die ländliche Flaschenabhängigkeit in Indonesien, den Philippinen und Myanmar verringern.

Nordamerika wird durch Wasserstoffzentren, Oxyfuel-Nachrüstungen und Krankenhausaufrüstungen verankert. Sieben inländische Zentren sollen nach vollständiger Inbetriebnahme jährlich 800.000 Tonnen Koprodukt-Sauerstoff liefern, wobei 40 % bereits in petrochemischen Verträgen an der Golfküste gebunden sind. Kanada erprobt die Wasserstoff-Eisenherstellung in Ontario, und Mexikos Automobilkorridor steigert die Schweißnachfrage in Monterrey und Guanajuato. In Europa erhöht die Kombination aus Kohlenstoffabscheideanreizen und strengen MDR-Reinheitsvorschriften die Kapitalintensität für medizinische Lieferanten.

Südamerika sowie der Nahe Osten und Afrika haben zusammen einen kleineren Anteil, übertreffen aber reife Volkswirtschaften. Brasiliens Grünwasserstoffpilotprojekte und EAF-Stahlausweitungen prägen die Nachfrage, während Argentiniens Lithiumgewinnung auf sauerstoffhaltige Laugung angewiesen ist. Saudi-Arabiens Neom-Komplex wird den Großteil seiner 1,2-Millionen-Tonnen-Produktion intern absorbieren, was den Händlerüberschuss begrenzt, aber Potenzial für künftige Abnahme signalisiert, wenn lokale Netzwerke reifen. Südafrikas Platinschmelzen und PSA-Einsätze reagieren auf die Lehren aus den Engpässen der COVID-19-Ära. Nationale Vorschriften – von Brasiliens ANVISA bis zur südafrikanischen Liste unentbehrlicher Arzneimittel – stärken die Marktzugangsanforderungen, die ein nachhaltiges Wachstum des Sauerstoffmarkts sichern.

Wettbewerbslandschaft

Der Sauerstoffmarkt weist eine moderate Konzentration auf, da Air Liquide, Linde, Air Products, Messer und Nippon Sanso zusammen rund 75 % des globalen Anteils durch vertikal integrierte Luftzerlegungsnetzwerke und 15- bis 20-jährige Take-or-Pay-Verträge halten. Zuverlässigkeit, technische Tiefe und regulatorische Compliance bleiben die wichtigsten Wettbewerbsvektoren, da etablierte Lieferanten Einheiten mit 500–3.500 Tonnen pro Tag in gebundenen Stahl- und Petrochemiekomplexen einsetzen. Regionale Herausforderer wie Yingde Gas in China, Steelman Gases in Indien und Gulfcryo in den Golfstaaten untergraben die Marktpositionen der etablierten Anbieter in Städten der zweiten Reihe, indem sie PSA-Mikroanlagen, flexible Flaschen und kürzere Vertragslaufzeiten bündeln, die besser zu den Bilanzen von KMU passen.

Weißer Fleck liegt in der Monetarisierung von Elektrolyseur-Sauerstoff, der heute an Grünwasserstoffstandorten im Nahen Osten und in Australien mangels Pipelines oder Verflüssigungskapazität oft abgefackelt wird. Containerisierte modulare Luftzerlegungsanlagen von Unternehmen wie Entropy und Molten Industries zielen auf 10–100-Tonnen-pro-Tag-Nischen für Bergbau und Offshore-Plattformen ab, wo traditionelle Anlagen logistisch nicht konkurrieren können. Die Versorgung mit Halbleiterqualität verschiebt technologische Grenzen, da Lieferanten Echtzeit-Spurendetektoren hinzufügen, um Sub-ppb-Spezifikationsfenster zu erfüllen. Air Liquides Membrantrennungspatent aus dem Jahr 2024 deutet auf energiesparende Hybride hin, die die Stückkosten um 18 % senken könnten, wenn sie breit kommerzialisiert werden. Compliance-Regime – ISO 9001, ASME, FDA cGMP und EMA GMP – begünstigen kapitalstarke Gruppen mit internen Regulierungsteams und stärken bestehende Barrieren sowie die längerfristige Dynamik des Sauerstoffmarkts.

Marktführer der Sauerstoffbranche

Linde PLC

Air Liquide

Air Products and Chemicals, Inc.

NIPPON SANSO HOLDINGS CORPORATION

Messer SE & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Air Liquide kündigte eine Investition von 25 Millionen EUR an, um seine Luftzerlegungsanlage in Yulin, Provinz Shaanxi, China, aufzurüsten und zu elektrifizieren. Diese Initiative wird zu einer Steigerung der Sauerstoffproduktionskapazität um 10 % führen.

- Juni 2025: Linde PLC kündigte an, über 400 Millionen USD zu investieren, um eine große Luftzerlegungsanlage in Louisiana zu bauen, die Sauerstoff und Stickstoff an Blue Points kohlenstoffarme Ammoniakanlage liefert, eine der weltweit größten, mit Betriebsbeginn im Jahr 2029.

Berichtsumfang des globalen Sauerstoffmarkts

Sauerstoff ist für das menschliche Leben unverzichtbar. Neben seiner Notwendigkeit für das menschliche Überleben wird Sauerstoff für eine Vielzahl industrieller und medizinischer Anwendungen eingesetzt. Beispielsweise wird Sauerstoff in Kombination mit Brenngasen oder mit Argon (Ar) und Kohlendioxid (CO₂) auch für Metallschneiden, Schweißen, Flämmen, Härten, Reinigen und Schmelzanwendungen verwendet.

Der Sauerstoffmarkt ist nach Form, Typ, Anwendung und Geografie segmentiert. Nach Form ist der Markt in Gas, Flüssigkeit und Feststoff unterteilt. Nach Typ ist der Markt in Industrie und Medizin unterteilt. Nach Anwendung ist der Markt in Metalle und Bergbau, Chemieindustrie, Öl und Gas, Gesundheitswesen, Pharmazeutik und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Sauerstoff in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Gas |

| Flüssigkeit |

| Feststoff |

| Industrie |

| Medizin |

| Metalle und Bergbau |

| Chemieindustrie |

| Öl und Gas |

| Gesundheitswesen |

| Pharmazeutik |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Form | Gas | |

| Flüssigkeit | ||

| Feststoff | ||

| Nach Typ | Industrie | |

| Medizin | ||

| Nach Anwendung | Metalle und Bergbau | |

| Chemieindustrie | ||

| Öl und Gas | ||

| Gesundheitswesen | ||

| Pharmazeutik | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Sauerstoffnachfrage bis 2031 sein?

Die Sauerstoffmarktgröße wird voraussichtlich bis 2031 119,20 Millionen Tonnen erreichen und im Zeitraum 2026–2031 mit einer CAGR von 4,56 % wachsen.

Welche Region wächst volumenmäßig am schnellsten?

Asien-Pazifik verzeichnet mit 5,45 % die höchste CAGR dank gleichzeitigem Wachstum in Stahl, Halbleitern und PSA-Krankenhausanlagen.

Warum ist Asien-Pazifik so dominant bei der Sauerstoffnachfrage?

Die Region konzentriert Stahlproduktion, Halbleiterfertigung und expandierende Krankenhausnetzwerke und hält damit 2025 einen Marktanteil von 41,45 % sowie die schnellste CAGR von 5,41 %.

Welches Segment hat den größten Anteil?

Die gasförmige Form behält mit 87,68 % des Sauerstoffmarktanteils die Führung aufgrund umfangreicher Pipelinenetzwerke und Vor-Ort-Anlagen.

Warum beschleunigt sich die Nachfrage nach medizinischem Sauerstoff?

Zunehmende chronische Atemwegserkrankungen und vorgeschriebene Vor-Ort-PSA-Installationen steigern das medizinische Sauerstoffvolumen mit einer CAGR von 4,78 %.

Seite zuletzt aktualisiert am: