Taille et Part du Marché des Outils Orthopédiques Motorisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.84 Milliards de dollars |

| Taille du Marché (2031) | 2.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Outils Orthopédiques Motorisés par Mordor Intelligence

La taille du Marché des Outils Orthopédiques Motorisés était évaluée à 1,77 milliard USD en 2025 et devrait croître de 1,84 milliard USD en 2026 pour atteindre 2,16 milliards USD d'ici 2031, à un TCAC de 4,09 % pendant la période de prévision (2026-2031).

La croissance est portée par une charge croissante et significative des maladies musculosquelettiques, conjuguée au glissement progressif vers des plateformes à batterie qui améliorent l'efficacité chirurgicale. L'Amérique du Nord conserve son leadership grâce à des volumes élevés de procédures et à l'adoption rapide des technologies de salle d'opération numérique, tandis que l'Asie-Pacifique progresse le plus rapidement à mesure que les infrastructures de santé se développent pour répondre au vieillissement de la population. La demande est également stimulée par les centres chirurgicaux ambulatoires (CCA) qui privilégient les dispositifs compacts et sans fil adaptés aux interventions orthopédiques de courte durée. L'intensité concurrentielle se concentre sur les mises à niveau continues qui alignent les pièces à main sur la robotique et la navigation, mais la réticence à l'achat persiste là où des dépenses d'investissement élevées et des coûts de validation de la stérilisation pèsent sur les budgets.

Points Clés du Rapport

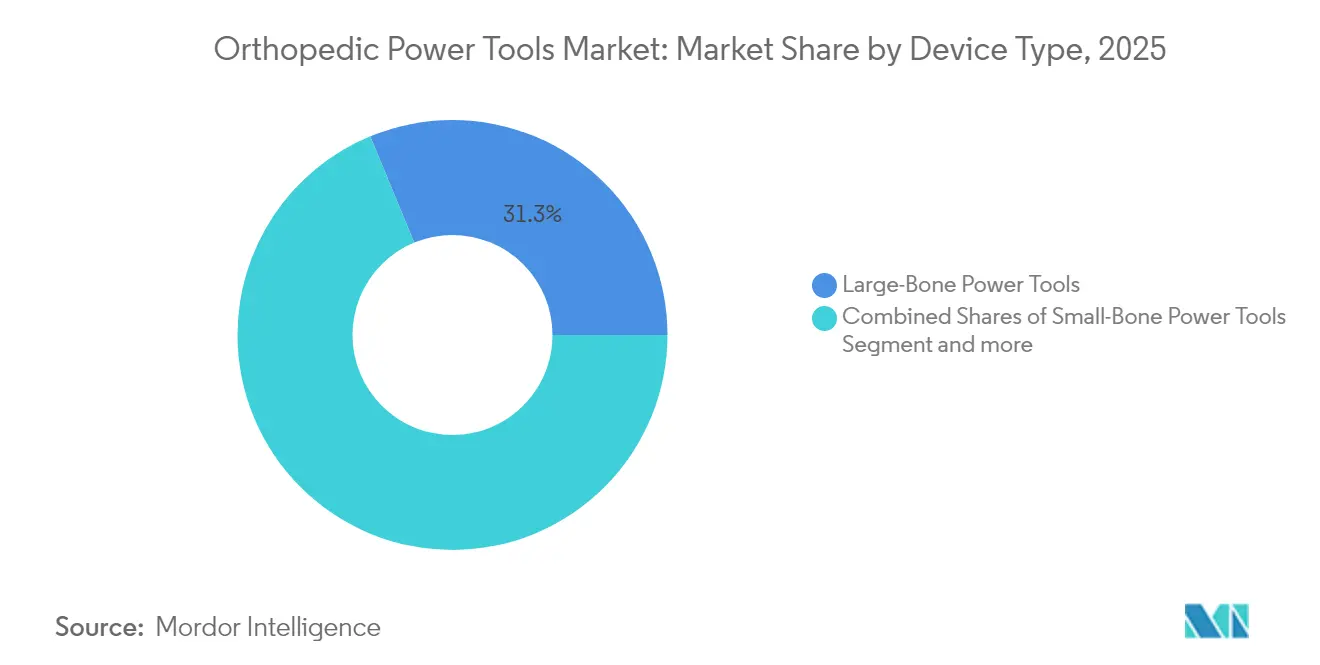

- Par type de dispositif, les outils motorisés pour os longs ont capturé 31,25 % de la part du marché des outils orthopédiques motorisés en 2025, tandis que les outils à grande vitesse progressent à un TCAC de 5,52 % jusqu'en 2031.

- Par technologie, les systèmes à batterie détenaient 40,10 % de la taille du marché des outils orthopédiques motorisés en 2025 et se développent à un TCAC de 4,66 % jusqu'en 2031.

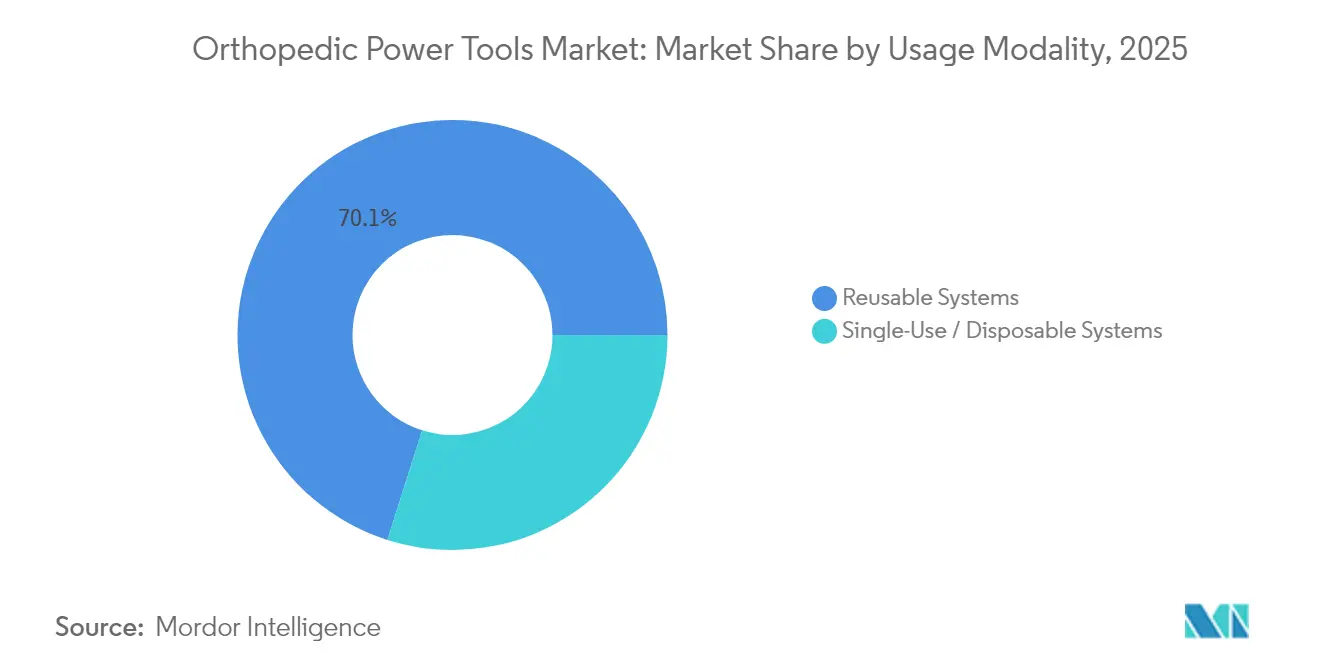

- Par modalité d'utilisation, les plateformes réutilisables dominaient avec 70,10 % de part de revenus en 2025 ; les pièces à main à usage unique progressent à un TCAC de 5,03 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 61,40 % de la taille du marché des outils orthopédiques motorisés en 2025, tandis que les CCA progressent à un TCAC de 6,06 % jusqu'en 2031.

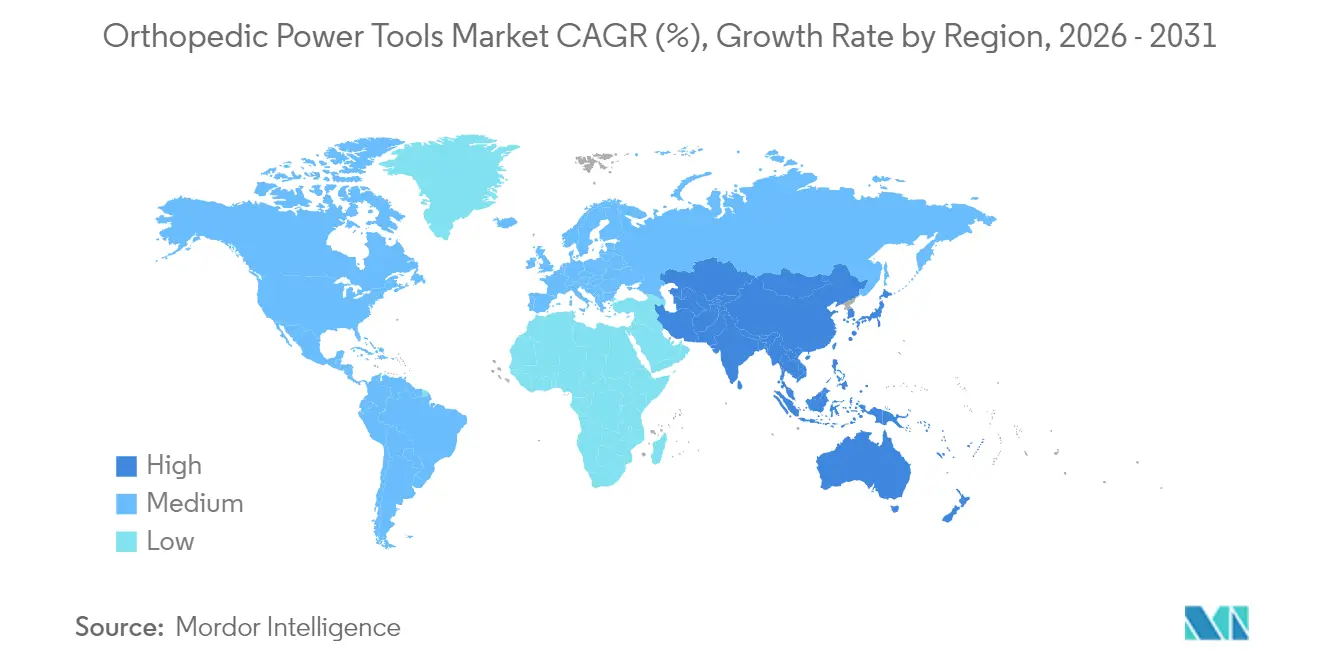

- Par région, l'Amérique du Nord était en tête avec 52,60 % de part de revenus en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 6,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Outils Orthopédiques Motorisés

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Charge mondiale des maladies musculosquelettiques augmentant les volumes chirurgicaux | +1.4% | Mondial ; le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Orthopédie ambulatoire et en hospitalisation de jour stimulant la demande d'outils compacts | +1.3% | Amérique du Nord, Europe, en hausse en Asie-Pacifique | Court terme (≤ 2 ans) |

| Convergence robotique et de navigation accélérant les mises à niveau des outils motorisés | +1.1% | Amérique du Nord, Europe, marchés asiatiques à revenus élevés | Moyen terme (2-4 ans) |

| Augmentation du vieillissement de la population dans le monde | +0.8% | Mondial ; le plus fort au Japon, en Europe occidentale, en Amérique du Nord | Long terme (≥ 4 ans) |

| Préférence pour les pièces à main stériles à usage unique pour réduire les infections du site opératoire | +0.6% | Mondial ; prononcé dans les centres ambulatoires | Court terme (≤ 2 ans) |

| Augmentation des traumatismes liés aux vélos électriques et à la circulation routière stimulant les volumes d'os longs | +0.5% | Asie-Pacifique urbaine, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge Mondiale des Maladies Musculosquelettiques Augmentant les Volumes Chirurgicaux

La prévalence croissante de l'arthrose et des traumatismes élargit le bassin de candidats à la chirurgie de remplacement articulaire. Les volumes annuels d'arthroplasties de la hanche et du genou devraient atteindre 2,25 millions d'ici 2050, obligeant les chirurgiens à doubler leur capacité de traitement pour suivre le rythme.[1]Organisation Mondiale de la Santé, "Affections Musculosquelettiques," who.int La demande sur le marché des outils orthopédiques motorisés s'intensifie car les scies et perceuses motorisées sont indispensables à chaque procédure de remplacement. La tendance est particulièrement visible aux États-Unis, où le débit des procédures est soutenu par une couverture de remboursement étendue et l'adoption généralisée des parcours de récupération améliorée. Un élan similaire se construit en Europe occidentale à mesure que les recommandations cliniques abaissent les seuils d'âge pour la reconstruction articulaire élective.

Orthopédie Ambulatoire et en Hospitalisation de Jour Stimulant la Demande d'Outils Compacts

Le déplacement des volumes vers les CCA crée de nouvelles exigences pour des instruments légers et sans fil permettant une rotation rapide des salles. Medicare rembourse désormais l'arthroplastie totale de l'épaule dans les CCA, renforçant l'argument économique en faveur de la sortie le jour même.[2]Académie Américaine des Chirurgiens Orthopédistes, "Règle Finale Medicare CCA 2025," aaos.org L'analyse comparative des coûts montre une dépense totale par épisode inférieure de 35 % dans les CCA par rapport aux services ambulatoires hospitaliers, incitant à la fois les payeurs et les chirurgiens. Le marché des outils orthopédiques motorisés bénéficie d'une augmentation des ventes de systèmes à batterie qui ne dépendent pas des conduites d'air centrales. Les fabricants de dispositifs renforcent leurs offres avec une gestion des cas assistée par intelligence artificielle pour réduire les minutes consacrées à la préparation et aux cycles de stérilisation.

Convergence Robotique et de Navigation Accélérant les Mises à Niveau des Outils Motorisés

Les plateformes robotiques pour la reconstruction du genou et de la hanche exigent désormais des pièces à main capables d'une précision infra-millimétrique et d'une communication numérique avec le logiciel de la console. Cet alignement stimule les achats de remplacement à mesure que les chirurgiens passent des perceuses pneumatiques traditionnelles à des moteurs intelligents équipés de capteurs. Le marché des outils orthopédiques motorisés bénéficie d'une vente croisée lorsque les hôpitaux investissent dans des robots et standardisent ensuite les écosystèmes d'outils du même fournisseur. Les premiers adoptants rapportent des courbes d'apprentissage plus courtes et un meilleur alignement des composants, consolidant les taux de fidélisation pour les suites matérielles-logicielles intégrées.

Augmentation du Vieillissement de la Population dans le Monde

D'ici 2030, une personne sur six aura 60 ans ou plus, augmentant la prévalence des maladies articulaires dégénératives qui évoluent vers une indication chirurgicale. La demande culmine au Japon, en Europe occidentale et en Amérique du Nord où l'espérance de vie est la plus longue. Le marché des outils orthopédiques motorisés bénéficie d'un soutien supplémentaire car les patients âgés présentent souvent des comorbidités qui favorisent les options mini-invasives, un contexte dans lequel des perceuses précises à faibles vibrations améliorent la sécurité opératoire. Les fabricants de dispositifs allouent leurs dépenses de R&D aux poignées ergonomiques et à la réduction du bruit pour s'adapter aux durées d'intervention plus longues dans cette population.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts d'investissement et de service élevés par rapport aux alternatives manuelles | −0.6% | Mondial ; le plus fort sur les marchés émergents | Moyen terme (2-4 ans) |

| Exigences strictes de validation de la stérilisation et du retraitement | −0.4% | Mondial ; prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations sur l'élimination des batteries lithium-ion augmentant les coûts du cycle de vie | −0.3% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Normes de validation du retraitement ralentissant les approbations | −0.2% | Mondial ; autorités de réglementation des dispositifs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et de Service Élevés par Rapport aux Alternatives Manuelles

Les ensembles électriques et à batterie haut de gamme affichent des prix d'acquisition qui peuvent mettre à l'épreuve les budgets des établissements plus petits, en particulier dans les régions à faibles revenus. Les dépenses annuelles de maintenance représentent 15 à 20 % de l'investissement initial, ajoutant une pression sur le cycle de vie. Le marché des outils orthopédiques motorisés est donc confronté à des cycles de remplacement prolongés où les acheteurs évaluent le délai de retour sur investissement par rapport à l'obsolescence rapide des fonctionnalités. Des enquêtes auprès des cabinets de chirurgie du rachis indiquent que 77 % citent le coût d'achat comme principal obstacle à l'adoption d'adjuvants motorisés ou robotiques. Les modèles de financement émergents tels que la location et les frais d'utilisation à la procédure tentent d'atténuer le choc des prix mais restent encore peu développés.

Exigences Strictes de Validation de la Stérilisation et du Retraitement

Les autorités de réglementation mondiales ont renforcé les protocoles de nettoyage des pièces à main complexes à lumières après plusieurs épidémies liées à une biocharge résiduelle. La recommandation des Centres pour le Contrôle et la Prévention des Maladies de 2024 impose des cycles validés pour chaque dispositif et exige une documentation traçable.[3]Centres pour le Contrôle et la Prévention des Maladies, "Recommandation 2024 pour la Désinfection et la Stérilisation dans les Établissements de Santé," cdc.gov La conformité entraîne des investissements dans des laveurs automatisés et du personnel dédié, augmentant les frais généraux par procédure. Le marché des outils orthopédiques motorisés ressent le plus cette friction dans les centres sans services de stérilisation centrale, entraînant des délais de rotation ou une préférence pour les variantes à usage unique. Les fabricants répondent avec des boîtiers moteurs étanches et des batteries autoclavables pour simplifier les flux de travail, mais les audits de validation restent gourmands en ressources.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Innovations à Grande Vitesse Propulsent la Chirurgie de Précision

Les instruments pour os longs représentaient 31,25 % du marché des outils orthopédiques motorisés en 2025, soutenus par la demande d'arthroplasties de la hanche et du genou. Les dispositifs à grande vitesse enregistrent cependant la croissance la plus rapide avec un TCAC de 5,52 % car les décompressions mini-invasives et les techniques arthroscopiques reposent sur des pièces à main finement équilibrées à haute vitesse de rotation. L'accélération des revenus est renforcée par la hausse des reconstructions de blessures sportives qui favorisent les fraises capables d'enlever l'os sans nécrose thermique. Les fabricants intègrent des capteurs de retour de couple qui ajustent automatiquement les tours par minute pour préserver l'intégrité de l'os cortical.

Les chirurgiens effectuant des réparations délicates de la main et du pied continuent de s'appuyer sur des perceuses pour petits os qui délivrent un micro-couple à faibles vibrations. Le marché des outils orthopédiques motorisés enregistre des volumes stables dans ce domaine car les centres ambulatoires programment plusieurs interventions par jour. Les alésoirs orthopédiques contribuent également à des ventes importantes car chaque remplacement de hanche nécessite une préparation médullaire. La conception des produits privilégie les rainures d'évacuation des copeaux qui réduisent la pression intramédullaire, diminuant ainsi le risque d'embolie graisseuse lors des implantations fémorales à ajustement serré.

Par Technologie : Les Systèmes à Batterie Redéfinissent la Mobilité en Salle d'Opération

Les plateformes à batterie détenaient 40,10 % de la part du marché des outils orthopédiques motorisés en 2025 et devraient rester le principal moteur de croissance avec un TCAC de 4,66 % de 2026 à 2031. L'absence de tuyaux simplifie l'agencement de la salle et réduit le temps de préparation de plusieurs minutes, une efficacité significative dans les CCA à fort débit. Les batteries lithium-ion actuelles supportent des listes de cas sur une journée entière, et les nouveaux chargeurs sans fil maintiennent les batteries chargées entre les procédures sans rompre la stérilité.

Les unités électriques avec cordon occupent encore une niche solide dans les chirurgies de révision complexes pouvant dépasser trois heures, où une puissance constante est critique. Les modèles pneumatiques, autrefois dominants, se contractent désormais à mesure que l'infrastructure d'air se réduit et que les hôpitaux visent des mandats de réduction du bruit. Les systèmes modulaires hybrides apparaissent dans les centres de soins intensifs qui valorisent la redondance, permettant la transition entre sources d'alimentation en cas de fluctuation de la tension secteur. L'amélioration continue de la densité énergétique des batteries est un thème central guidant le marché des outils orthopédiques motorisés jusqu'en 2031.

Par Modalité d'Utilisation : La Domination des Réutilisables Face à l'Essor des Produits à Usage Unique

Les pièces à main réutilisables représentaient 70,10 % des revenus en 2025 en raison des normes d'approvisionnement de longue date et de l'amortissement perçu des coûts sur plusieurs cycles. Leur avenir dépend toutefois de la résolution des obstacles à l'assurance de la stérilité qui s'intensifient sous le nouveau contrôle réglementaire. Les hôpitaux investissant dans des suites robotiques favorisent souvent les perceuses réutilisables qui s'intègrent aux logiciels de planification numérique, renforçant l'ancrage de la base installée.

Les moteurs à usage unique se développent à un TCAC de 5,03 % portés par les priorités de contrôle des infections et l'absence de frais de retraitement. Les analyses médico-économiques révèlent que les ensembles jetables peuvent être moins coûteux que les réutilisables en coût total lorsqu'on intègre la main-d'œuvre et l'amortissement des stérilisateurs. Le marché des outils orthopédiques motorisés répond avec des unités pré-stérilisées à coque polymère dont les performances se rapprochent désormais de celles des équivalents métalliques conventionnels. L'adoption s'accélère dans les centres ruraux dépourvus de services de stérilisation sophistiqués et dans les missions humanitaires où la portabilité et la stérilité garantie sont primordiales.

Par Utilisateur Final : Les CCA Façonnent l'Ingénierie des Outils Compacts

Les hôpitaux ont conservé 61,40 % du marché des outils orthopédiques motorisés en 2025 car les centres tertiaires traitent les traumatismes complexes et les cas de révision qui nécessitent des chariots d'équipement complets. Les accords d'approvisionnement intégrés avec les principaux fournisseurs garantissent un accès rapide aux mises à niveau et à la couverture de service. Les gammes de produits destinées aux hôpitaux universitaires incluent désormais le suivi des actifs par RFID, qui alimente des analyses sur les schémas d'utilisation des outils pour éclairer la planification des investissements.

Les centres chirurgicaux ambulatoires enregistrent un TCAC de 6,06 % à mesure que les assureurs et les patients adoptent les arthroplasties totales en ambulatoire. Le marché des outils orthopédiques motorisés constate une fréquence de rotation plus élevée dans les CCA, incitant les fournisseurs à concevoir des boîtiers légers et des verrous de batterie à échange rapide, permettant la mobilité de salle en salle sans temps d'arrêt. Les cliniques orthopédiques spécialisées, bien que représentant des dépenses moindres, pilotent souvent de nouvelles pièces à main telles que des perceuses à réduction de bruit ciblant les populations pédiatriques, créant de précieuses boucles de rétroaction pour la R&D itérative.

Analyse Géographique

L'Amérique du Nord a généré 52,60 % des revenus du marché des outils orthopédiques motorisés en 2025, ancrée par des volumes élevés d'implants et les premiers déploiements de salles d'opération numériques. Les volumes de procédures aux États-Unis, avec 790 000 genoux et 544 000 hanches, soulignent une demande de base stable. Un remboursement favorable, incluant la règle finale CCA 2025 des Centres pour les Services Medicare et Medicaid qui élargit les paiements de transfert pour les dispositifs, soutient davantage l'adoption des perceuses à batterie haut de gamme.

L'Europe suit avec une part solide soutenue par la couverture santé universelle et des normes rigoureuses de sécurité des dispositifs. Les décideurs politiques mettent l'accent sur les achats verts, orientant les acheteurs vers des systèmes à boîtier réutilisable dont les analyses du cycle de vie montrent une empreinte carbone inférieure de 85 % à celle des emballages jetables. Le marché des outils orthopédiques motorisés en Europe occidentale bénéficie également des registres articulaires qui suivent les taux de révision, incitant les hôpitaux à se tourner vers des machines de précision associées à la navigation pour minimiser les erreurs d'alignement.

L'Asie-Pacifique se distingue comme la région à la croissance la plus rapide avec un TCAC de 6,43 % jusqu'en 2031. La société super-vieillissante du Japon stimule les volumes, tandis que les villes de deuxième rang en Chine augmentent leurs capacités à mesure que les troubles musculosquelettiques augmentent avec la vie urbaine. L'adoption des batteries prend de l'élan dans les hôpitaux métropolitains ; en revanche, la prévalence des systèmes pneumatiques reste élevée dans les établissements secondaires où les budgets d'investissement demeurent limités. Le marché des outils orthopédiques motorisés saisit également des opportunités en Inde et en Asie du Sud-Est, où les chaînes orthopédiques privées investissent dans des modèles de CCA calqués sur les pratiques nord-américaines.

Une opportunité plus modeste mais stratégique existe au Moyen-Orient et en Afrique, où les États du Golfe modernisent leurs blocs opératoires au sein de nouvelles cités médicales. Le financement gouvernemental favorise de grands appels d'offres groupés qui privilégient les fournisseurs offrant un service après-vente solide. L'Amérique du Sud enregistre des gains progressifs à mesure que les assureurs publics étendent leurs budgets aux soins traumatologiques ; les partenariats d'assemblage local peuvent compenser les droits de douane à l'importation, améliorant la compétitivité des prix des plateformes à batterie.

Paysage réglementaire

Les outils électriques orthopédiques sont réglementés en tant que dispositifs médicaux dans le cadre d'exigences de qualité et de suivi post-commercialisation matures mais de plus en plus strictes sur les deux plus grands marchés de référence en matière de conformité, les États-Unis et l'Union européenne. Dans l'UE, le règlement relatif aux dispositifs médicaux (MDR) 2017/745 s'applique, exigeant des fabricants qu'ils maintiennent un système de gestion de la qualité, réalisent une évaluation clinique et respectent les exigences de sécurité et de performance tout au long du cycle de vie du dispositif. Pour les pièces à main motorisées et leurs accessoires, cela tend à accroître les exigences en matière de documentation et de preuves tout au long de la maintenance et des mises à jour des produits.

Aux États-Unis, les outils électriques orthopédiques relèvent des contrôles de dispositifs médicaux de la FDA, y compris le 21 CFR Part 888 pour les dispositifs orthopédiques, et de nombreux produits sont généralement acheminés via des voies de classe II telles que le 510(k), le cas échéant. Une étape clé de conformité en 2026 est la FDA Quality Management System Regulation (QMSR), effective à partir du 2 février 2026, qui aligne davantage les attentes du système qualité américain sur la norme ISO 13485, affectant les contrôles de conception, la gestion des fournisseurs et le traitement des réclamations pour les plateformes d'outils mondiales. En parallèle, l'activité de mise en œuvre au sein de l'UE se poursuit à travers des mises à jour des références aux normes harmonisées, notamment une décision d'exécution publiée en juin 2026, qui façonne la manière dont les fabricants démontrent la conformité pour les normes électromédicales et connexes utilisées dans les systèmes chirurgicaux motorisés.

Paysage Concurrentiel

Le marché des outils orthopédiques motorisés est modérément concentré, Stryker, Johnson & Johnson (DePuy Synthes) et Zimmer Biomet détenant collectivement une part de revenus substantielle. La division orthopédique de Stryker a enregistré 9,01 milliards USD de ventes en 2024 et continue de s'appuyer sur son écosystème robotique Mako pour créer une demande induite pour les perceuses à charge sans fil System 9. Johnson & Johnson avance une approche intégrée, alignant la robotique VELYS et les logiciels de flux de travail guidés par intelligence artificielle pour capter simultanément les budgets d'investissement hospitaliers et les contrats des CCA.

Les feuilles de route stratégiques révèlent un pivot du matériel pur vers des plateformes connectées aux données. Les fournisseurs intègrent de la télémétrie dans les pièces à main pour enregistrer les métriques d'utilisation, permettant la maintenance prédictive et des tableaux de bord d'optimisation des actifs pour les responsables de la chaîne d'approvisionnement. Les partenariats avec des entreprises d'analyse en nuage différencient davantage les offres en promettant des informations fondées sur des preuves sur l'efficacité chirurgicale et la survie des implants. Les entrants perturbateurs attaquent des sous-segments de niche tels que les moteurs à usage unique, en déployant des offres par abonnement incluant la logistique d'élimination, allégeant ainsi les contraintes de gestion des déchets pour les établissements plus petits.

Les fusions et acquisitions restent un levier d'expansion central. Les acquisitions annoncées par Stryker d'Inari Medical et de Vertos Medical illustrent l'appétit pour l'élargissement du portefeuille vers les outils mini-invasifs pour le rachis et l'accès vasculaire. Zimmer Biomet investit dans l'automatisation de la préparation des implants, illustrée par son système automatisé d'impaction de hanche HAMMR qui réduit le temps opératoire. Sur l'ensemble du marché des outils orthopédiques motorisés, l'avantage concurrentiel penche vers les acteurs capables d'intégrer matériel, robotique et services analytiques en propositions de valeur cohérentes répondant à l'efficacité des chirurgiens, aux objectifs de coûts des payeurs et aux résultats pour les patients.

Leaders du Secteur des Outils Orthopédiques Motorisés

ConMed Corporation

Stryker Corporation

Zimmer Biomet

B Braun Melsungen AG

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La convergence de l'instrumentation motorisée et de la robotique continue de créer un espace blanc concret pour les fournisseurs capables de proposer un écosystème unique couvrant les logiciels de console, la puissance manuelle et les accessoires spécifiques aux procédures. Stryker a démontré cette orientation en 2026 avec une sortie commerciale limitée du système robotique manuel Mako RPS pour la prothèse totale de genou, suivie du lancement de TPX HD pour les procédures sur les petits os, associant un perçage plus performant à une personnalisation activée par logiciel via sa console CORE 2. Pour les acheteurs, ces lancements alimentent les discussions d'approvisionnement autour de la standardisation des flottes d'outils connectées aux flux de travail numériques (suivi des actifs, profilage du couple et analyses de service) plutôt que l'achat de pièces à main autonomes.

Les centres de chirurgie ambulatoire (CCA) restent une voie d'expansion commerciale car leur modèle opérationnel privilégie les systèmes compacts et sans fil qui simplifient la rotation des salles et réduisent la dépendance à une infrastructure d'air central. En 2025, les systèmes à batterie représentaient déjà 40,10 % de part, tandis que les systèmes réutilisables représentaient 70,10 % des revenus, laissant une place pour des offres différenciées qui réduisent la charge de retraitement sans imposer un passage complet au jetable. Les fabricants qui associent batteries, accessoires et consoles connectées avec un support de service et de flux de travail de stérilisation ciblent l'adoption tant dans les efforts de standardisation hospitalière que dans les préférences menées par les CCA pour des plateformes légères et portables.

Développements récents du secteur

- Juin 2026 : Stryker a lancé TPX HD, un outil électrique haut de gamme pour petits os, positionné pour des cas d'utilisation orthopédique exigeants tels que les révisions et les traumatismes. Le système a ajouté une personnalisation liée au logiciel via I.D. Touch sur la console CORE 2, favorisant une performance différenciée et une intégration des flux de travail à mesure que les établissements standardisent leurs plateformes connectées.

- Juillet 2025 : Zimmer Biomet a annoncé un accord définitif pour acquérir Monogram Technologies pour environ 177 millions USD afin d'élargir son portefeuille de robotique. Cette opération renforce la synergie stratégique entre les plateformes robotiques et l'instrumentation motorisée utilisée en parallèle, influençant les décisions de capital groupées en orthopédie.

- Juin 2025 : CONMED a mis en œuvre des améliorations sur son système Hall Titan Large Bone dans le cadre d'une Hall Power Advancement Initiative, en se concentrant sur les améliorations de conception et de processus de fabrication. Cette mise à jour vise les attentes en matière de durabilité et de performance dans les procédures à volume élevé sur les os longs, soutenant le positionnement concurrentiel dans les flottes d'outils réutilisables pour os longs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des outils électriques orthopédiques couvre les instruments chirurgicaux motorisés utilisés principalement dans les procédures orthopédiques pour couper, percer, aléser, scier ou entraîner la fixation, ainsi que les accessoires spécifiques aux outils et les accessoires consommables vendus avec ces systèmes.

Exclusions du périmètre : Les unités reconditionnées, les locations à court terme et les outils électriques exclusivement vétérinaires sont exclus des totaux du marché.

Aperçu de la segmentation

- Par Type de Dispositif

- Outils Motorisés pour Os Longs

- Outils Motorisés pour Petits Os

- Outils Motorisés à Grande Vitesse

- Alésoirs Orthopédiques

- Perceuses Chirurgicales

- Scies Chirurgicales

- Accessoires (Lames, Fraises, Batteries)

- Par Technologie

- Systèmes à Propulsion Électrique

- Systèmes à Propulsion par Batterie

- Systèmes à Propulsion Pneumatique

- Systèmes Modulaires Hybrides

- Par Modalité d'Utilisation

- Systèmes Réutilisables

- Systèmes à Usage Unique / Jetables

- Par Utilisateur Final

- Hôpitaux

- Centres Chirurgicaux Ambulatoires

- Cliniques Orthopédiques Spécialisées

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure initiale du marché, puis pour établir des limites réalistes de ce qui entre dans le périmètre. Nous avons principalement examiné des sources publiques telles que les statistiques de procédures du CDC, les données de santé de l'OCDE, les données démographiques de la Banque mondiale, les flux commerciaux Comtrade des Nations Unies pour les catégories d'instruments pertinentes, et des revues de chirurgie orthopédique évaluées par des pairs pour les tendances de la combinaison de procédures et de l'adoption clinique.

Ensuite, nous avons examiné les dépôts d'entreprises, les présentations aux investisseurs, la documentation produit, les avis réglementaires et hospitaliers d'approvisionnement, et la couverture médiatique médicale réputée pour comprendre la logique de tarification typique des systèmes et les cycles de remplacement. Le cas échéant, nous avons également utilisé un abonnement payant pour les données financières et l'intelligence d'entreprise, ainsi que des bases de données de brevets pour vérifier l'orientation et le calendrier technologique. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour les vérifications croisées, les clarifications et la validation.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des parties prenantes de l'ensemble de la chaîne de valeur, notamment des fabricants, des distributeurs, des chirurgiens orthopédiques, des responsables de blocs opératoires et des équipes d'approvisionnement hospitalier. Pour un marché mondial comme celui-ci, les données ont été recueillies dans les régions APAC, EMEA et Amériques, afin de vérifier les hypothèses sur les schémas d'adoption, les prix de vente typiques et le calendrier de remplacement dans différents contextes de soins.

Les contributions des répondants ont également aidé à clarifier la fréquence d'achat des accessoires et des consommables dédiés associés aux pièces à main et aux consoles, ainsi que les facteurs de cycle d'approvisionnement les plus importants dans la budgétisation en capital des hôpitaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 36 % | Cadres dirigeants (CXO) : 12 % | APAC : 44 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 52 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été construit à l'aide d'une approche descendante où les volumes de procédures et l'activité des sites de soins sont traduits en demande d'outils, puis convertis en valeur à l'aide de points de prix typiques pour les systèmes et accessoires. Comme différentes procédures utilisent les outils différemment, nous avons ajusté le pool de demande à l'aide d'apports pratiques tels que la combinaison de cas traumatiques et électifs, la part d'utilisation motorisée par rapport à manuelle pour les étapes clés, les schémas d'installation batterie versus pneumatique, et les cycles typiques de remplacement et de durée de vie utile des pièces à main et des consoles.

Pour garder les totaux ancrés dans la réalité, nous avons effectué des vérifications ascendantes sélectives à travers les signaux de revenus des fournisseurs, les retours des canaux sur les prix de vente moyens, et l'échantillonnage volume-valeur pour les applications à forte utilisation. Les prévisions ont utilisé une analyse de scénarios ancrée sur la croissance attendue des chirurgies, les tendances de vieillissement de la population, la normalisation des procédures électives et le calendrier des cycles d'achat, puis affinées en fonction des attentes des experts concernant l'évolution des prix et les budgets d'investissement hospitaliers. Lorsque les répartitions directes des accessoires n'étaient pas disponibles, nous avons utilisé des hypothèses conservatrices de taux d'attachement, puis retesté ces hypothèses lors des entretiens avant de finaliser le modèle.

Validation des données et cycle de mise à jour

La validation a été effectuée en plusieurs étapes afin que les chiffres ne dépendent pas d'une seule source. Nous avons comparé les résultats du modèle à des signaux indépendants tels que la croissance des procédures, l'orientation de la base installée, et les mouvements d'importation et d'exportation pour les groupes d'instruments pertinents, puis nous avons examiné tout écart important avant validation.

Si une valeur aberrante était détectée, les hypothèses de facteurs déterminants étaient révisées et nous recontactions les experts concernés pour confirmer ce qui avait changé en matière de tarification, d'adoption ou de comportement d'achat. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent et peuvent modifier la demande ou la tarification. Avant la livraison, nous effectuons une dernière vérification pour nous assurer que la vision du marché reflète les mises à jour les plus récentes disponibles.

Taille du marché des outils électriques orthopédiques de Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour les outils électriques orthopédiques varient souvent car la limite du marché n'est pas définie de la même manière, et parce que différentes équipes choisissent des années de base et des points de tarification différents. En pratique, les plus grands écarts proviennent du fait que les accessoires soient comptés ou non, de la manière dont l'activité de reconditionnement et de location est traitée, et du fait que les valeurs soient mesurées au niveau du fabricant ou à des points ultérieurs de la chaîne d'approvisionnement.

En vérifiant les pools de demande liés aux procédures et en actualisant les hypothèses de PVM et d'attachement d'accessoires à travers des entretiens, Mordor Intelligence maintient le comptage centré sur les nouveaux systèmes dans le périmètre et les accessoires dédiés tout en évitant l'inflation de valeur due aux reventes en aval ou à l'activité de reconditionnement hors périmètre.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,77 milliard USD (2025) | |

| Éditeur mondial de marché A | 1,47 milliard USD (2025) | Utilise des valeurs départ usine et peut appliquer une interprétation plus restrictive des accessoires spécifiques aux outils et des services connexes inclus, ce qui peut réduire le total adressable pour la même année civile. |

| Éditeur de recherche sectorielle B | 1,80 milliard USD (2025) | Combine souvent un périmètre plus large et une base de tarification différente, ce qui peut inclure des instruments chirurgicaux motorisés adjacents ou appliquer des prix moyens plus élevés qui ne sont pas systématiquement liés à l'utilisation motivée par les procédures. |

Sur les trois valeurs, l'écart provient principalement des limites du périmètre et des points de tarification, et non d'un désaccord sur la croissance constante du marché. Lorsque le pool de demande est ancré sur l'activité de procédures orthopédiques puis testé par rapport à la tarification des canaux et au calendrier de remplacement, le chiffre final reste traçable à des données que le lecteur peut suivre et reproduire.

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché des outils orthopédiques motorisés ?

La taille du marché des outils orthopédiques motorisés s'élève à 1,84 milliard USD en 2026 et devrait atteindre 2,16 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les plateformes à batterie se développent à un TCAC de 4,66 %, portées par leur commodité sans fil et leur adéquation aux centres chirurgicaux ambulatoires.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance du marché ?

Les CCA affichent un TCAC de 6,06 % car leur modèle ambulatoire économique accélère la demande d'outils motorisés compacts et portables conçus pour une rotation rapide des cas.

Quelle région affiche la croissance future la plus forte ?

L'Asie-Pacifique est en tête avec un TCAC de 6,43 % à mesure que les dépenses de santé augmentent et que le vieillissement démographique élargit le bassin de candidats à la chirurgie.

Comment les principaux fournisseurs différencient-ils leurs offres ?

Les leaders du marché intègrent les perceuses à la robotique, à la navigation et aux plateformes d'analyse de données qui améliorent la précision, permettent la maintenance prédictive et renforcent les propositions de valeur à l'achat.

Dernière mise à jour de la page le: