Taille et part du marché du réseau GPU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 73.5 Milliards de dollars |

| Taille du Marché (2031) | 227.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du réseau GPU par Mordor Intelligence

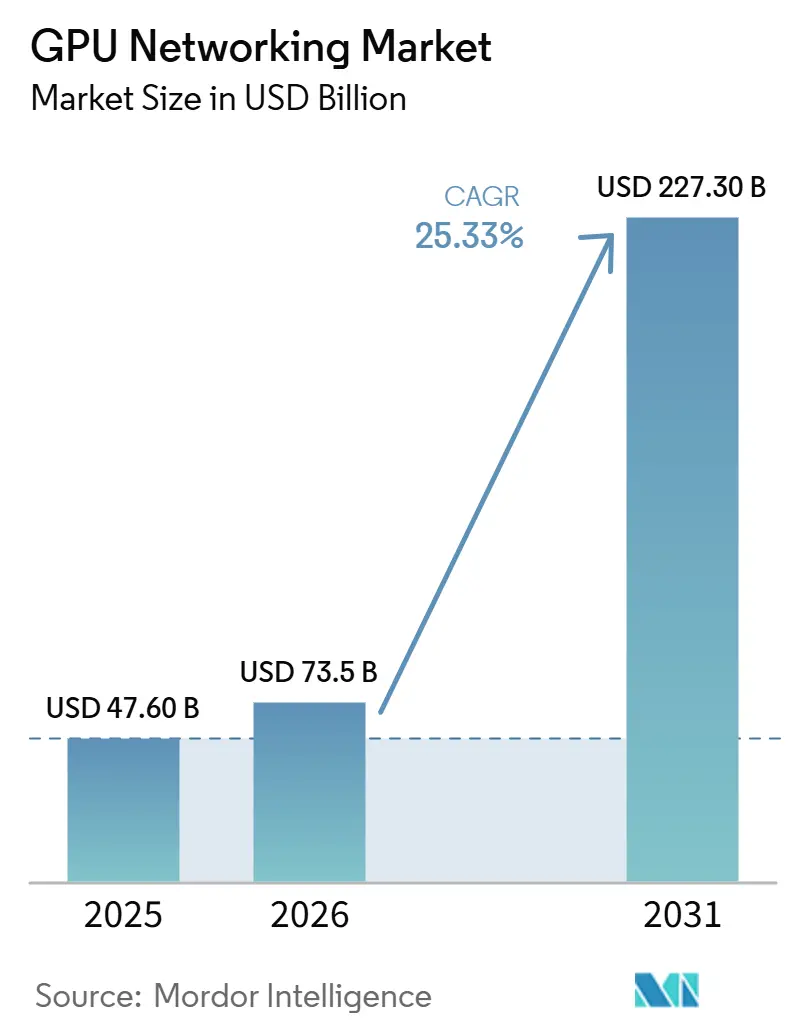

La taille du marché du réseau GPU devrait passer de 47,6 milliards USD en 2025 à 73,5 milliards USD en 2026, pour atteindre 227,3 milliards USD d'ici 2031, avec un CAGR de 25,33 % sur la période 2026-2031. Le marché du réseau GPU est en cours de transformation sous l'effet d'un changement dans la conception des centres de données, où le réseau influence désormais la vitesse d'entraînement de l'IA au lieu de simplement soutenir le calcul. À mesure que les clusters GPU passent de milliers à des centaines de milliers d'accélérateurs, la bande passante inter-GPU est devenue une limite d'ingénierie fondamentale, ce qui oriente les dépenses vers la commutation haute vitesse, l'optique et le silicium d'interconnexion. Le marché du réseau GPU connaît également une concurrence accélérée entre fournisseurs, car les acheteurs préfèrent désormais des plateformes intégrées combinant commutation, DPU, optique et logiciel dans des architectures d'usine IA validées. L'offre reste tendue pour le silicium de commutation haute vitesse et les composants optiques, de sorte que le calendrier des commandes et l'échelle des achats continuent d'affecter la vitesse de déploiement. Parallèlement, les contraintes d'alimentation, les limites de refroidissement et les choix d'interopérabilité des infrastructures créent des opportunités pour les logiciels d'orchestration, l'intégration gérée et les services de déploiement sur l'ensemble du marché du réseau GPU.

Principaux enseignements du rapport

- Par offre, le matériel représentait 92,11 % de la part du marché du réseau GPU en 2025, tandis que le logiciel devrait se développer à un CAGR de 26,21 % jusqu'en 2031.

- Par type de réseau, l'Ethernet représentait 47,33 % des revenus de 2025, tandis que la taille du marché du réseau GPU pour les interconnexions GPU Scale-Up devrait se développer à un CAGR de 26,62 % jusqu'en 2031.

- Par modèle de déploiement, les infrastructures GPU cloud et hyperscale représentaient 65,42 % des revenus de 2025, tandis que les déploiements GPU cloud et en colocation devraient croître à un CAGR de 26,53 % jusqu'en 2031.

- Par utilisateur final, les fournisseurs de services cloud représentaient 58,12 % des revenus de 2025, tandis que les entreprises devraient enregistrer la croissance la plus rapide à un CAGR de 26,32 % jusqu'en 2031.

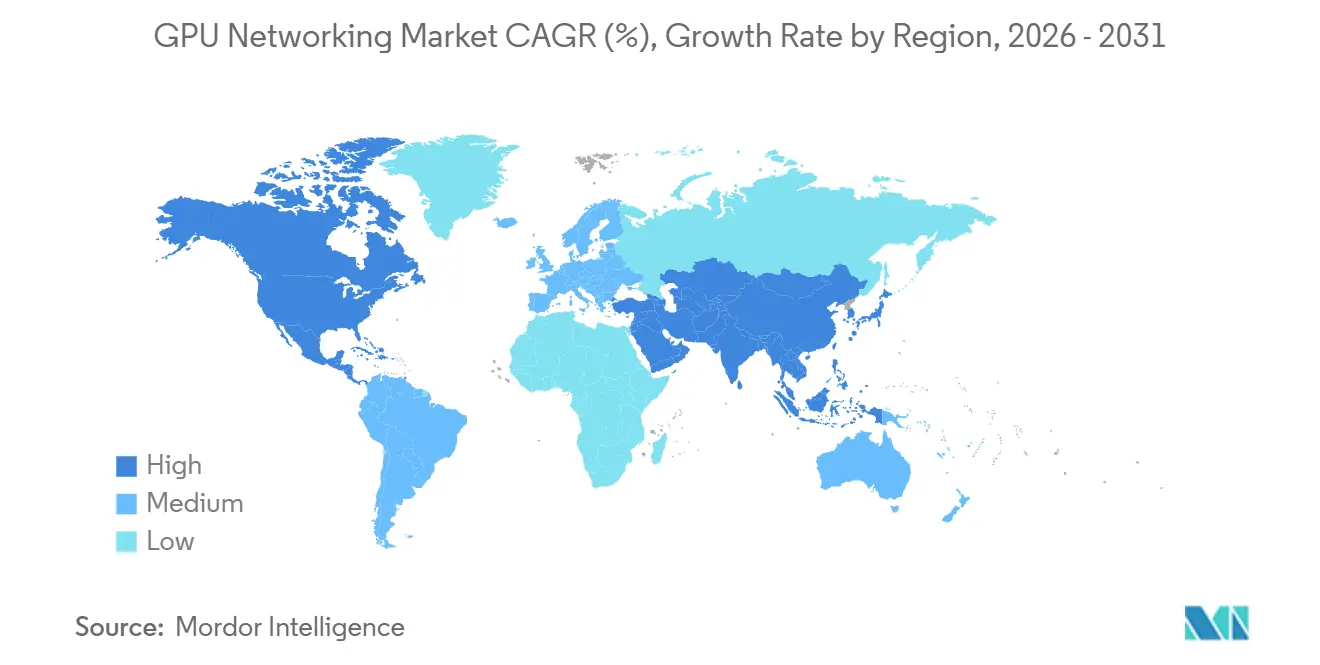

- Par géographie, l'Amérique du Nord représentait 38,44 % de la part du marché du réseau GPU en 2025, tandis que la taille du marché du réseau GPU pour l'Asie-Pacifique devrait se développer à un CAGR de 26,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du réseau GPU

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Densité croissante des clusters IA dans les centres de données hyperscale | +8.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition rapide vers les mises à niveau de réseau 400G et 800G | +6.1% | Mondial, avec un avantage de premier entrant en Amérique du Nord et en Chine | Court terme (≤ 2 ans) |

| Adoption croissante de l'Ethernet sans perte pour les infrastructures GPU | +4.5% | Amérique du Nord et Europe, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation accélérée de l'InfiniBand pour l'entraînement de grands modèles | +2.8% | Amérique du Nord, Japon et Corée du Sud | Court terme (≤ 2 ans) |

| Adoption de l'optique co-packagée dans les infrastructures GPU haute vitesse | +2.1% | Amérique du Nord, adoption précoce au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Demande croissante de constructions de réseaux IA basées sur des boîtiers blancs et des ODM | +1.2% | Amérique du Nord et Asie-Pacifique en cœur, avec débordement vers l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La densité croissante des clusters IA propulse le réseau dorsal au premier plan

Le marché du réseau GPU attire davantage de capitaux des centres de données hyperscale en raison de la densité croissante des clusters IA, qui progresse plus rapidement que les cycles d'infrastructure web antérieurs. La puissance des racks d'accélérateurs IA est passée de moins de 20 kW à l'ère des services web à plus de 150 kW, et les feuilles de route publiques indiquent désormais des systèmes à l'échelle de pod approchant 1 MW. Cette densité oblige les opérateurs à placer davantage de GPU dans des empreintes plus réduites, ce qui augmente la demande de bande passante est-ouest sur l'infrastructure dorsale. En conséquence, le marché du réseau GPU se trouve désormais plus au cœur de la planification de l'infrastructure IA, car des infrastructures sous-dimensionnées peuvent laisser une capacité de calcul coûteuse en attente de transfert de données. Les priorités d'approvisionnement se sont orientées vers la commutation haute vitesse, l'optique et les conceptions d'interconnexion denses capables de maintenir l'équilibre des grands clusters d'entraînement. Cela explique également pourquoi le marché du réseau GPU attire des dépenses soutenues même lorsque les acheteurs s'engagent déjà dans des budgets très importants pour les accélérateurs et le stockage.

La transition rapide vers le 400G et le 800G stimule les revenus des commutateurs Ethernet

Le marché du réseau GPU bénéficie d'une transition de vitesse Ethernet plus rapide que la plupart des catégories d'infrastructure d'entreprise. Le 400G est devenu courant en 2024, le 800G est entré en production en 2025, et les plateformes 1,6 Tbps ont commencé à atteindre le marché en 2026 grâce à de nouveaux lancements de produits. Arista a introduit la série 7060XE7 en juin 2026 avec une capacité de commutation agrégée de 100 Tbps par plateforme utilisant la technologie SerDes 224G et le silicium Broadcom Tomahawk 6.[1]Arista Networks, "Arista présente son portefeuille de nouvelle génération 1,6 Térabit pour les infrastructures IA," Salle de presse Arista, arista.com Celestica a ensuite rendu ses commutateurs 1,6 TbE de la série DS6000 disponibles à la commande en avril 2026, ce qui a introduit la même classe de vitesse dans le canal ODM. Chaque génération de vitesse raccourcit le cycle de mise à niveau, de sorte que les acheteurs qui déploient du 800G aujourd'hui planifient déjà des chemins de migration vers le 1,6T. L'alignement sur les normes façonne également les décisions d'achat, car le support des spécifications OCP ESUN et UEC devient de plus en plus important sur le marché du réseau GPU.

L'Ethernet sans perte pour les infrastructures GPU supplante l'InfiniBand comme référence par défaut pour le scale-out

Le marché du réseau GPU connaît une évolution claire vers l'Ethernet dans les infrastructures IA scale-out, notamment là où les acheteurs souhaitent des écosystèmes ouverts et des options d'approvisionnement plus larges. L'Ultra Ethernet Consortium a publié la spécification UEC 1.0 en juin 2025, qui a reconstruit des parties de la pile Ethernet avec la diffusion de paquets, le RDMA multi-chemin et la livraison dans le désordre pour améliorer le comportement dans les clusters IA.[2]Ultra Ethernet Consortium, "Spécification UEC 1.0," Ultra Ethernet Consortium, ultraethernet.org Le RoCEv2 avec des contrôles de congestion tels que le contrôle de flux prioritaire, la notification explicite de congestion et le DCQCN est désormais considéré comme pratique pour de nombreuses charges de travail d'entraînement à l'échelle de production. Les grands opérateurs cloud se sont orientés vers le RoCEv2 parce qu'il s'intègre aux outils Ethernet établis et prend en charge des stratégies d'approvisionnement multi-fournisseurs. NVIDIA a renforcé cette transition en mai 2026 en publiant la spécification de connexion fiable multichemin via l'Open Compute Project avec le soutien d'OpenAI, Microsoft, AMD, Broadcom et Intel. Cela élargit la part adressable du marché du réseau GPU pour les plateformes basées sur Ethernet sans supprimer le rôle des infrastructures spécialisées dans les plus grands clusters.

L'InfiniBand maintient sa domination pour l'entraînement de modèles à l'échelle frontière

Le marché du réseau GPU dépend toujours de l'InfiniBand pour l'entraînement de modèles à l'échelle frontière, où un comportement sans perte déterministe et une latence très faible restent essentiels. Le commutateur InfiniBand CPO Quantum-X de NVIDIA a commencé à être livré aux premiers adoptants en 2026 avec 144 ports InfiniBand 800G et une optique co-packagée en photonique sur silicium.[3]NVIDIA Corporation, "Réseau photonique sur silicium pour l'IA agentique," NVIDIA Networking, nvidia.com NVIDIA a également présenté des conceptions de systèmes à l'échelle du rack autour de la plateforme Vera Rubin, ce qui souligne comment les choix d'infrastructure scale-up et scale-out sont reconsidérés ensemble. Dans les environnements d'entraînement les plus importants, l'efficacité énergétique du réseau compte presque autant que la vitesse, car l'infrastructure peut consommer une grande part du budget d'alimentation réseau du cluster. Cela maintient la pertinence de l'InfiniBand sur le marché du réseau GPU même lorsque l'Ethernet s'étend à davantage de déploiements scale-out. Cela soutient également les investissements continus dans les feuilles de route InfiniBand de nouvelle génération à mesure que la complexité des modèles continue d'augmenter.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensité capitalistique élevée de l'infrastructure réseau GPU | -3.2% | Mondial, plus aigu pour les entreprises et les opérateurs des marchés émergents | Moyen terme (2-4 ans) |

| Risque d'interopérabilité et de dépendance fournisseur sur les piles d'infrastructure | -2.5% | Mondial, particulièrement dans les déploiements d'IA multi-fournisseurs en entreprise et souverains | Long terme (≥ 4 ans) |

| Contraintes d'alimentation, de refroidissement et de densité de rack dans les installations IA | -2.0% | Amérique du Nord, Europe, Asie-Pacifique en secondaire | Moyen terme (2-4 ans) |

| Offre limitée de silicium de commutation haute vitesse et de composants optiques | -1.8% | Mondial, concentré dans les chaînes d'approvisionnement d'Amérique du Nord, du Japon et de Taïwan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'intensité capitalistique élevée concentre l'accès au marché parmi les opérateurs hyperscale

Le marché du réseau GPU supporte toujours un coût initial important, et ce coût détermine qui peut déployer des infrastructures de qualité production à grande échelle. Une construction complète de réseau IA nécessite des commutateurs, des NIC, des DPU, des émetteurs-récepteurs, des câbles, des logiciels et des travaux d'intégration, de sorte que le seuil de dépenses est bien plus élevé que dans les mises à niveau conventionnelles de centres de données. Cela favorise les acheteurs hyperscale qui peuvent négocier en volume et répartir les coûts d'ingénierie fixes sur de très grands déploiements. Les acheteurs en entreprise et les opérateurs cloud plus petits font souvent face à un coût réseau par GPU bien plus élevé, car leur échelle d'approvisionnement est plus faible et leurs équipes d'intégration sont plus réduites. Il en résulte une adoption plus lente dans les segments du marché du réseau GPU qui dépendent de constructions privées ou de programmes d'infrastructure régionaux. Cette barrière à l'entrée suscite également un intérêt croissant pour les architectures validées et les modèles de déploiement orientés services qui réduisent le risque d'exécution pour les acheteurs plus petits.

La fragmentation de l'interopérabilité introduit un risque stratégique sur les piles d'infrastructure

Le marché du réseau GPU est divisé entre des approches d'infrastructure propriétaires et ouvertes, ce qui crée un problème d'interopérabilité à long terme pour les acheteurs qui ont besoin de flexibilité. NVLink et NVSwitch, InfiniBand, Ethernet et UALink comportent chacun des attentes logicielles, des profils de performance et des écosystèmes de fournisseurs différents. L'UALink Consortium a publié la version 1.0 de sa spécification ouverte en juillet 2025, créant ainsi une alternative formelle aux interconnexions scale-up propriétaires, mais le déploiement reste précoce. Le mélange de ces paradigmes au sein d'un même cluster peut rendre la gestion de la congestion plus difficile, car le comportement de contrôle d'une infrastructure ne se transpose pas clairement sur une autre. Les acheteurs qui choisissent une pile fournisseur étroitement intégrée gagnent en rapidité de déploiement, mais réduisent également leur levier de négociation et rendent les futurs cycles de renouvellement plus binaires. Cette tension reste un frein significatif sur le marché du réseau GPU, notamment dans les déploiements souverains et en entreprise qui nécessitent une flexibilité fournisseur à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : la domination du matériel persiste tandis que le logiciel croît plus rapidement

Le matériel représentait 92,11 % des revenus de 2025 et est resté la composante la plus importante du marché du réseau GPU. Cette concentration reflète le coût élevé de l'infrastructure physique, notamment les commutateurs, les NIC, les DPU, les câbles et les émetteurs-récepteurs optiques. Les plateformes de commutation ont constitué le plus grand bloc matériel, car les systèmes Ethernet 800G et InfiniBand sont au cœur de la conception des clusters IA. Les NIC et les DPU ont également pris de l'importance à mesure que les acheteurs ont transféré le déchargement réseau, la télémétrie et la gestion du trafic vers du silicium dédié à l'intérieur de la pile serveur. Cette tendance au regroupement rend l'approvisionnement en calcul et en réseau de plus en plus interdépendant sur l'ensemble du marché du réseau GPU.

Les câbles et les émetteurs-récepteurs sont restés le troisième pilier matériel majeur, et leur disponibilité a continué d'affecter les calendriers de déploiement sur le marché du réseau GPU. Les acheteurs pouvaient sécuriser des accélérateurs et des plateformes de commutation, mais la mise en service des clusters dépendait toujours de la disponibilité optique et des stocks d'interconnexion qualifiés. Le logiciel devrait se développer à un CAGR de 26,21 % jusqu'en 2031, ce qui en fait l'offre à la croissance la plus rapide sur le marché du réseau GPU. L'orchestration réseau, le routage adaptatif, la télémétrie et le contrôle de la congestion passent d'outils optionnels à des exigences opérationnelles à mesure que la taille des clusters augmente. Les services deviennent également plus importants, car les opérateurs en entreprise et souverains ont souvent besoin d'un soutien au déploiement, d'une aide à l'intégration et d'une expertise opérationnelle continue pour gérer les infrastructures GPU à grande échelle.

Par type de réseau : les interconnexions GPU Scale-Up reconfigurent la hiérarchie des infrastructures

L'Ethernet représentait 47,33 % des revenus de 2025 et était en tête du marché du réseau GPU par type de réseau. Cette position de leader reflète le rôle de l'Ethernet dans les réseaux dorsaux IA scale-out, les couches de gestion frontales et le trafic de stockage. L'Ethernet compatible RoCE est devenu la référence pratique par défaut pour de nombreux environnements d'entraînement IA où les acheteurs souhaitent des normes ouvertes et un approvisionnement plus large. La publication de la spécification UEC 1.0 par l'Ultra Ethernet Consortium en juin 2025 a renforcé cette position en étendant le comportement Ethernet aux exigences des clusters IA. L'Ethernet standard restait important pour le trafic de support, tandis que les déploiements RoCE plus performants supportaient davantage de la charge de travail d'entraînement au sein du marché du réseau GPU.

L'InfiniBand est resté essentiel là où la performance déterministe et la latence très faible l'emportaient sur les avantages d'une interopérabilité plus large. Dans le même temps, les interconnexions GPU Scale-Up devraient croître à un CAGR de 26,62 % jusqu'en 2031, ce qui en fait le type de réseau à la croissance la plus rapide sur le marché du réseau GPU. La raison principale est architecturale, car les systèmes IA poussent désormais davantage de trafic à l'intérieur du pod de calcul plutôt qu'uniquement entre les nœuds. La direction NVL144 Vera Rubin de NVIDIA et l'Infinity Fabric d'AMD reflètent l'importance croissante de la bande passante intra-cluster de classe térabit. L'UALink 1.0 a également élargi le chemin de conception pour les infrastructures scale-up ouvertes, ce qui maintient cette partie du marché du réseau GPU stratégiquement importante.

Par modèle de déploiement : l'hyperscale domine, la colocation s'accélère

Les infrastructures GPU cloud et hyperscale représentaient 65,42 % des revenus de 2025 et ont donné le rythme au marché du réseau GPU par modèle de déploiement. Ces opérateurs contrôlent les achats à une échelle qui leur permet d'influencer la conception des commutateurs, la qualification de l'optique et les choix de systèmes d'exploitation réseau. Leur pouvoir d'achat réduit le coût par bit et leur donne un accès plus précoce aux composants sous contrainte que la plupart des autres groupes de clients. Cela signifie également que de nombreux choix technologiques sur le marché du réseau GPU sont effectivement définis par un petit nombre d'équipes hyperscale avant que le marché plus large ne suive. La concentration crée un effet de concentration des gains pour les fournisseurs qui obtiennent une qualification dans ces grands environnements cloud.

Les déploiements GPU cloud et en colocation devraient croître à un CAGR de 26,53 % jusqu'en 2031, ce qui en fait le modèle de déploiement à la croissance la plus rapide sur le marché du réseau GPU. Ces plateformes séduisent les acheteurs en entreprise qui ont besoin de performances dédiées mais ne souhaitent pas construire une usine IA privée complète. L'initiative AI Gigafactory de la Commission européenne, qui vise 5 installations avec jusqu'à 20 milliards EUR (21,80 milliards USD) de financement public, indique un pipeline de demande étendu pour la mise en réseau à l'échelle de la colocation à partir de 2027. Les clusters IA sur site gagnent également du terrain dans les secteurs réglementés où la gouvernance des données limite l'utilisation du cloud public. Cela laisse le marché du réseau GPU avec un profil de déploiement plus stratifié, où l'hyperscale reste dominant, mais la demande en colocation et sur site réglementé se développe plus rapidement.

Par utilisateur final : la concentration des CSP s'atténue à mesure que l'adoption en entreprise s'accroît

Les fournisseurs de services cloud représentaient 58,12 % des revenus de 2025 et sont restés le plus grand groupe d'utilisateurs finaux sur le marché du réseau GPU. Leur leadership est venu d'un déploiement précoce de capitaux dans l'infrastructure d'entraînement et d'inférence IA sur les plateformes cloud mondiales. Ces acheteurs servent également de comptes de référence pour les grands lancements, ce qui signifie que la validation des produits commence souvent avec leurs exigences techniques. Les utilisateurs gouvernementaux et de défense ont continué à construire des infrastructures GPU isolées pour les charges de travail souveraines et classifiées. La recherche et les universités sont restées plus modestes en termes de dépenses totales, mais ont continué à jouer un rôle précoce dans le test de nouvelles conceptions d'interconnexion au sein du marché du réseau GPU.

Les entreprises devraient croître à un CAGR de 26,32 % jusqu'en 2031, ce qui en fait le groupe d'acheteurs à la croissance la plus rapide sur le marché du réseau GPU. Ce changement reflète le passage de l'expérimentation via des API cloud vers des clusters d'inférence sur site et dédiés en environnements de production. Cisco a étendu sa Secure AI Factory avec NVIDIA en mars 2026 pour raccourcir les délais de déploiement en entreprise grâce à des architectures de référence validées et une sécurité intégrée. Les dépenses des entreprises s'orientent toujours vers des piles matérielles et logicielles intégrées, car l'interopérabilité multi-fournisseurs est difficile à gérer pour les équipes informatiques plus petites. Les modèles en tant que service proposés par les fournisseurs neocloud et de colocation contribuent à combler cet écart, ce qui devrait élargir la base d'entreprises du marché du réseau GPU sur la période de prévision.

Analyse géographique

L'Amérique du Nord représentait 38,44 % des revenus de 2025 et est restée le plus grand bloc régional sur le marché du réseau GPU. La région est ancrée par les programmes d'investissement des principaux hyperscalers américains, qui continuent de façonner la demande mondiale en commutateurs, émetteurs-récepteurs et silicium d'interconnexion. Le passage de NVIDIA au leadership en commutation Ethernet via Spectrum-X a montré à quel point les décisions de calcul et de réseau sont désormais étroitement liées dans cette région. Des fournisseurs cloud tels que Google, Amazon, Microsoft et Meta ont annoncé des expansions pluriannuelles de l'infrastructure IA en 2025 et 2026, ce qui a maintenu la pression sur les chaînes d'approvisionnement 800G et 1,6T. Les États-Unis restent également le principal centre de conception et d'approvisionnement pour de nombreux programmes de boîtiers blancs et ODM, de sorte que les décisions prises là-bas se répercutent rapidement dans les écosystèmes de fabrication asiatiques. Le Canada et le Mexique ont ajouté une capacité de soutien là où la disponibilité de l'énergie et la proximité de l'infrastructure cloud américaine ont rendu les déploiements régionaux pratiques.

L'Europe est restée la deuxième région en importance sur le marché du réseau GPU et a continué à progresser grâce à la politique d'IA souveraine, à l'expansion des hyperscalers et aux programmes d'infrastructure numérique. Deutsche Telekom et NVIDIA ont inauguré l'Industrial AI Cloud allemand à Munich en février 2026 avec 10 000 GPU NVIDIA Blackwell et 1 milliard EUR (1,09 milliard USD) d'investissement. Le Royaume-Uni a également attiré des engagements de NVIDIA, Microsoft et Google dépassant 40 milliards GBP (50 milliards USD) début 2026, dont le plan de NVIDIA d'installer 120 000 GPU Blackwell dans des centres de données britanniques d'ici fin 2026. Le programme AI Gigafactory de la Commission européenne devrait ajouter 5 installations avec jusqu'à 20 milliards EUR de financement public, ce qui prolonge le pipeline de projets futurs pour la mise en réseau à l'échelle du rack.

L'Asie-Pacifique devrait croître à un CAGR de 26,42 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché du réseau GPU. La Chine, le Japon, la Corée du Sud et l'Inde génèrent des schémas de demande différents dans les domaines du cloud public, de l'IA souveraine, des télécommunications et des déploiements industriels. Les grandes entreprises internet chinoises continuent d'investir massivement dans la capacité des centres de données, et les priorités d'approvisionnement nationales soutiennent les constructions locales de réseau GPU. Le Japon montre également une dynamique précoce dans les réseaux photoniques distribués. NTT East a réalisé une preuve de concept entre Tokyo et Fukuoka en mars 2026 en utilisant le réseau tout-photonique IOWN et a enregistré une latence moyenne aller-retour de 13,26 ms sur 1 000 km. NTT a annoncé en avril 2026 qu'il prévoit d'augmenter la capacité d'alimentation informatique de ses centres de données de 300 MW à 1 GW d'ici 2033, avec le réseau IA comme thème central. L'Asie du Sud-Est, l'Amérique du Sud et le Moyen-Orient et l'Afrique sont des bassins de demande émergents sur le marché du réseau GPU, à mesure que les fonds souverains et les programmes d'économie numérique soutiennent les constructions régionales de cloud GPU et de colocation.

Paysage concurrentiel

Le marché du réseau GPU présente une structure divisée avec un niveau supérieur concentré et un ensemble plus large de spécialistes ODM et de composants en dessous. NVIDIA, Broadcom, Arista Networks et Cisco représentent une grande partie des revenus de marque et définissent de nombreuses normes de performance utilisées dans les nouveaux clusters IA. NVIDIA a rapidement pris position dans la commutation Ethernet en associant Spectrum-X aux GPU, aux DPU BlueField, à l'optique LinkX et au logiciel CUDA dans une architecture validée unique. Cette combinaison a offert aux acheteurs un chemin plus court vers le déploiement et a fait de la conception intégrée une arme concurrentielle plus puissante sur le marché du réseau GPU. Arista a répondu en juin 2026 avec la série 7060XE7, qui a utilisé le silicium Broadcom Tomahawk 6 pour offrir une alternative à normes ouvertes pour les infrastructures IA.

Cisco a également étendu sa relation avec NVIDIA en février 2025 et mars 2026 pour rester pertinent dans les déploiements IA en entreprise, neocloud et télécommunications. Le partenariat a produit le Cisco N9100, qui a intégré le silicium Spectrum-X dans un commutateur développé par un partenaire tout en préservant le chemin Silicon One de Cisco pour d'autres conceptions. Broadcom est resté fondamental car sa franchise d'ASIC de commutation sous-tend à la fois les plateformes de marque et ODM sur l'ensemble du marché du réseau GPU. C'est pourquoi la concurrence ne porte pas seulement sur les commutateurs complets, mais aussi sur qui contrôle la feuille de route du silicium, le chemin optique et l'architecture de référence autour du cluster.

Le niveau optique devient plus stratégique au sein du marché du réseau GPU, car la photonique haute vitesse affecte désormais à la fois la sécurité de l'approvisionnement et l'efficacité du système. NVIDIA s'est engagé à hauteur de 4 milliards USD auprès de Lumentum Holdings et Coherent Corporation en mars 2026 pour sécuriser la capacité de production d'EML en phosphure d'indium pour ses systèmes d'optique co-packagée Quantum-X et Spectrum-X. Cette démarche a montré comment les principaux fournisseurs tentent de sécuriser l'accès aux composants avant que des pénuries plus larges ne ralentissent les déploiements clients. Elle a également accru l'importance de l'intégration verticale, car les entreprises qui contrôlent le silicium, l'optique et la conception des systèmes peuvent mieux défendre leurs marges et leurs délais. Huawei a continué à occuper une position nationale forte en Chine grâce à son portefeuille d'ASIC HiSilicon et à son architecture de cluster IA Atlas, ce qui laisse le marché du réseau GPU avec un écosystème parallèle partiellement séparé des chaînes d'approvisionnement occidentales.

Leaders du secteur du réseau GPU

NVIDIA Corporation

Broadcom Inc.

Arista Networks, Inc.

Cisco Systems, Inc.

Celestica Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Arista Networks a annoncé la série 7060XE7, un portefeuille de plateformes de réseau 1,6 Tbps construites sur le silicium Broadcom Tomahawk 6, offrant une capacité de commutation agrégée de 100 Tbps avec la technologie SerDes 224G ; la plateforme prend en charge des configurations refroidies par air, par liquide et hybrides pour les clusters IA de milliers à des centaines de milliers de GPU. La validation de l'écosystème par Microsoft Azure, Oracle Cloud Infrastructure et Meta soutient la confiance dans l'adoption précoce. Les modèles refroidis par air (64×1,6T) sont prévus pour une disponibilité au quatrième trimestre 2026.

- Mai 2026 : NVIDIA s'est engagé à hauteur de 4 milliards USD auprès de Lumentum Holdings et Coherent Corporation pour sécuriser la capacité de production prioritaire d'EML en phosphure d'indium pour ses commutateurs d'optique co-packagée Quantum-X et Spectrum-X. L'engagement, divulgué en mars 2026, étend l'accès effectif de NVIDIA à l'approvisionnement en EML jusqu'en 2027 au moins, augmentant les délais pour tous les autres acheteurs.

- Avril 2026 : Celestica a rendu ses commutateurs 1,6 TbE de la série DS6000 disponibles à la commande le 29 avril 2026, première plateforme de réseau GPU 1,6T commercialement commandable d'un fournisseur ODM. Alimentés par Broadcom Tomahawk 6 avec jusqu'à 102,4 Tbps de capacité de commutation non bloquante, les DS6000 prennent en charge SONiC et sont conformes aux spécifications UEC et OCP ESUN.

- Mars 2026 : Cisco a étendu sa Secure AI Factory avec NVIDIA le 16 mars 2026, en introduisant le commutateur Cisco N9100 alimenté par le silicium Ethernet NVIDIA Spectrum-6 à 102,4 Tbps, réduisant les délais de déploiement IA en entreprise de plusieurs mois à quelques semaines. L'expansion a ajouté des capacités d'IA en périphérie via les GPU NVIDIA RTX PRO Blackwell et a intégré la sécurité Cisco AI Defense dans les environnements multi-agents.

Périmètre du rapport sur le marché mondial du réseau GPU

Le marché mondial du réseau GPU désigne le segment industriel en rapide évolution qui intègre les unités de traitement graphique (GPU) avec des technologies de réseau avancées pour accélérer les charges de travail intensives en données, le calcul haute performance (HPC), l'intelligence artificielle (IA), l'apprentissage automatique (ML) et les applications basées sur le cloud dans des systèmes distribués.

Le rapport sur le marché du réseau GPU est segmenté par offre (matériel [commutateurs, cartes d'interface réseau et DPU, et câbles et émetteurs-récepteurs], logiciel [logiciel d'orchestration et de gestion réseau et logiciel de surveillance et de télémétrie], et services [services d'intégration et de déploiement et services de support et de maintenance]), type de réseau (Ethernet [Ethernet standard et Ethernet compatible RoCE], InfiniBand, interconnexions GPU Scale-Up [NVLink/NVSwitch, Infinity Fabric, et UALink et autres interconnexions émergentes]), modèle de déploiement (clusters IA sur site, infrastructures GPU cloud et hyperscale, et déploiements GPU cloud et en colocation), utilisateur final (fournisseurs de services cloud, entreprises, gouvernement et défense, recherche et universités, et fournisseurs de services de télécommunications), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel | Commutateurs |

| Cartes d'interface réseau et DPU | |

| Câbles et émetteurs-récepteurs | |

| Logiciel | Logiciel d'orchestration et de gestion réseau |

| Logiciel de surveillance et de télémétrie | |

| Services | Services d'intégration et de déploiement |

| Services de support et de maintenance |

| Ethernet | Ethernet standard |

| Ethernet compatible RoCE | |

| InfiniBand | |

| Interconnexions GPU Scale-Up | NVLink/NVSwitch |

| Infinity Fabric | |

| UALink et autres interconnexions émergentes |

| Clusters IA sur site |

| Infrastructures GPU cloud et hyperscale |

| Déploiements GPU cloud et en colocation |

| Fournisseurs de services cloud |

| Entreprises |

| Gouvernement et défense |

| Recherche et universités |

| Fournisseurs de services de télécommunications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par offre | Matériel | Commutateurs |

| Cartes d'interface réseau et DPU | ||

| Câbles et émetteurs-récepteurs | ||

| Logiciel | Logiciel d'orchestration et de gestion réseau | |

| Logiciel de surveillance et de télémétrie | ||

| Services | Services d'intégration et de déploiement | |

| Services de support et de maintenance | ||

| Par type de réseau | Ethernet | Ethernet standard |

| Ethernet compatible RoCE | ||

| InfiniBand | ||

| Interconnexions GPU Scale-Up | NVLink/NVSwitch | |

| Infinity Fabric | ||

| UALink et autres interconnexions émergentes | ||

| Par modèle de déploiement | Clusters IA sur site | |

| Infrastructures GPU cloud et hyperscale | ||

| Déploiements GPU cloud et en colocation | ||

| Par utilisateur final | Fournisseurs de services cloud | |

| Entreprises | ||

| Gouvernement et défense | ||

| Recherche et universités | ||

| Fournisseurs de services de télécommunications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché du réseau GPU ?

Le marché du réseau GPU s'élevait à 47,6 milliards USD en 2025, a atteint 73,5 milliards USD en 2026, et devrait atteindre 227,3 milliards USD d'ici 2031 avec un CAGR de 25,33 %.

Pourquoi l'architecture réseau devient-elle si importante pour les clusters IA ?

Les clusters GPU plus importants nécessitent beaucoup plus de bande passante est-ouest, de sorte que la vitesse d'interconnexion, le contrôle de la congestion et l'efficacité énergétique affectent désormais directement le débit d'entraînement et l'utilisation de l'infrastructure.

Quelle partie de la pile détient la plus grande part aujourd'hui ?

Le matériel était en tête avec 92,11 % des revenus de 2025, car les commutateurs, les NIC, les DPU, les émetteurs-récepteurs et les câbles absorbent toujours la majeure partie des dépenses dans les déploiements d'infrastructure GPU en production.

Quel type de réseau connaît la croissance la plus rapide dans les déploiements de clusters GPU ?

Les interconnexions GPU Scale-Up devraient se développer à un CAGR de 26,62 % jusqu'en 2031, à mesure que les acheteurs placent davantage de bande passante à l'intérieur des pods de calcul et des systèmes à l'échelle du rack.

Qui sont les plus grands acheteurs de systèmes de réseau GPU ?

Les fournisseurs de services cloud représentaient 58,12 % des revenus de 2025, mais l'adoption en entreprise progresse plus rapidement et devrait croître à un CAGR de 26,32 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide pour la demande de réseau GPU ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 26,42 % jusqu'en 2031, tandis que l'Amérique du Nord est restée le plus grand marché régional en 2025 avec une part de 38,44 %.

Dernière mise à jour de la page le: