Taille et part du marché de l'intégration de salle d'opération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.18 Milliards de dollars |

| Taille du Marché (2031) | 5.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intégration de salle d'opération par Mordor Intelligence

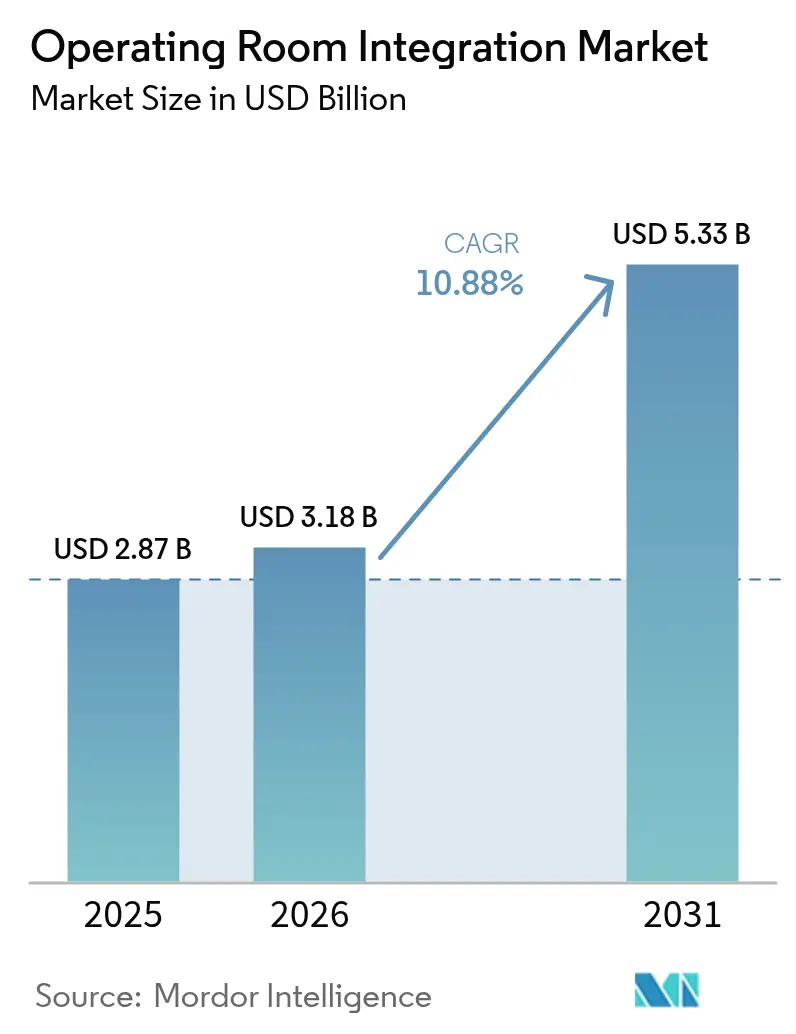

La taille du marché de l'intégration de salle d'opération devrait passer de 2,87 milliards USD en 2025 à 3,18 milliards USD en 2026 et devrait atteindre 5,33 milliards USD d'ici 2031, à un CAGR de 10,88 % sur la période 2026-2031. Cette croissance reflète le passage des hôpitaux d'achats d'appareils isolés vers des blocs opératoires entièrement connectés qui orchestrent l'imagerie, la vidéo, la robotique et l'analyse de données en temps réel.[1]Association américaine des hôpitaux, « Résorber le retard chirurgical », aha.org Les plans de reprise accélérée des procédures électives, l'adoption croissante de la chirurgie mini-invasive et la volonté d'éliminer les délais évitables dans le parcours péri-opératoire soutiennent la trajectoire d'expansion. Les plateformes logicielles éclipsent désormais le matériel en tant que moteur de valeur, tandis que les salles d'opération hybrides gagnent en faveur pour accueillir des thérapies complexes dans un cadre unique. Parallèlement, les programmes de modernisation de la région Asie-Pacifique positionnent cette région comme la plus rapide en termes de progression, même si l'Amérique du Nord maintient la plus grande base installée. Dans ce contexte, les fournisseurs pivotent de la vente d'équipements autonomes vers la fourniture de partenariats numériques axés sur les résultats, combinant logiciels, services et intelligence artificielle.

Principaux enseignements du rapport

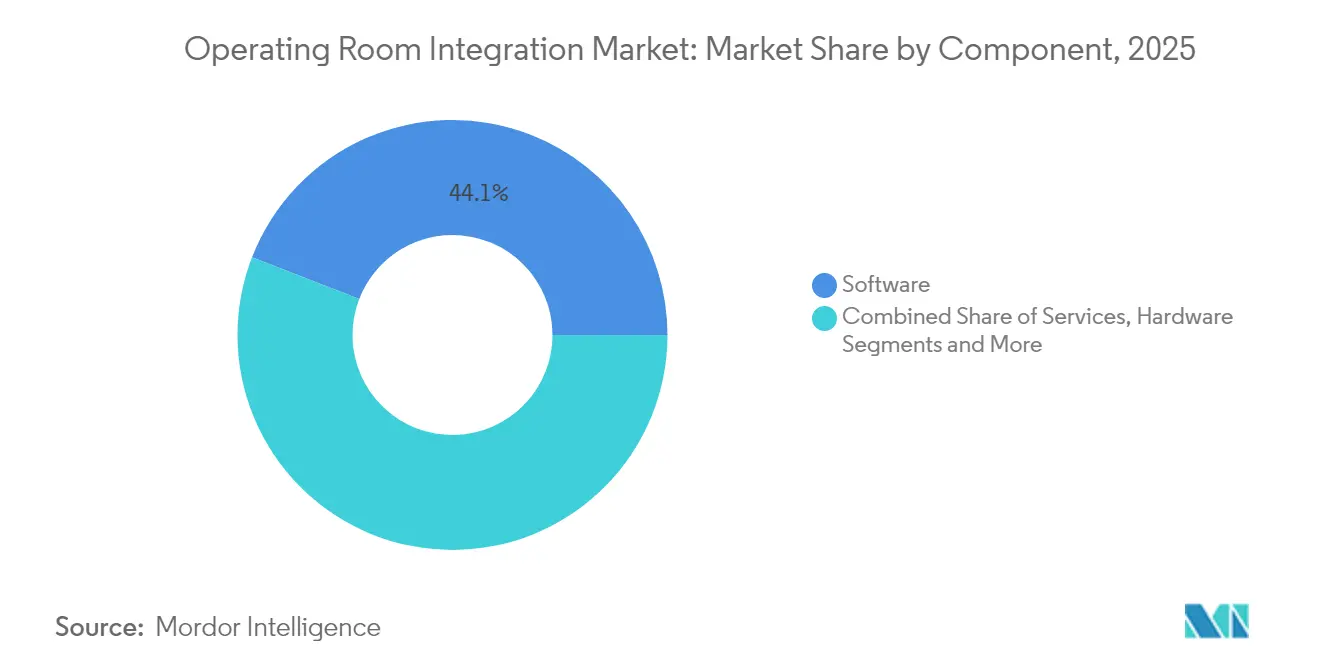

- Par composant, les solutions logicielles ont dominé avec une part de revenus de 44,12 % en 2025 ; les services devraient afficher le CAGR le plus élevé de 14,57 % jusqu'en 2031.

- Par application, la chirurgie générale a représenté 36,25 % de la part du marché de l'intégration de salle d'opération en 2025, tandis que la neurochirurgie devrait progresser à un CAGR de 13,22 % jusqu'en 2031.

- Par utilisateur final, les grands hôpitaux détenaient 57,92 % de la taille du marché de l'intégration de salle d'opération en 2025 ; les centres de chirurgie ambulatoire (CCA) connaîtront la croissance la plus rapide avec un CAGR de 13,98 %.

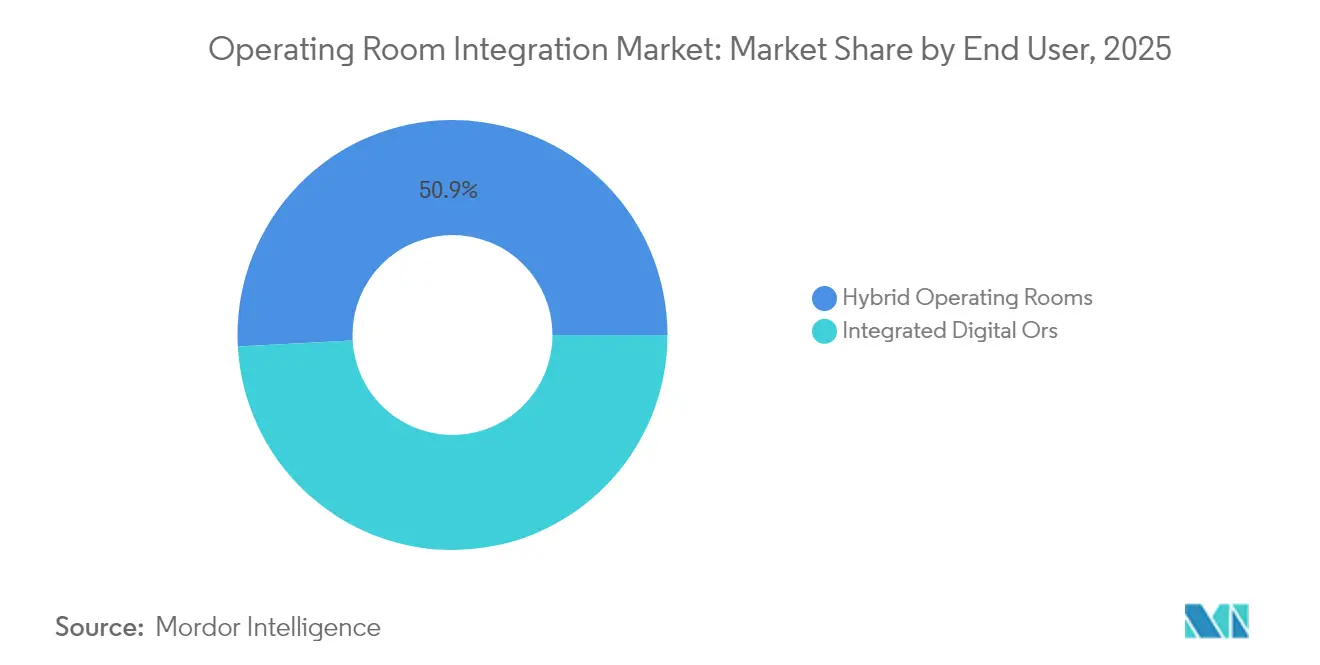

- Par type de salle d'opération, les salles hybrides représentaient 50,86 % des revenus de 2025 et devraient croître à un CAGR de 15,02 %.

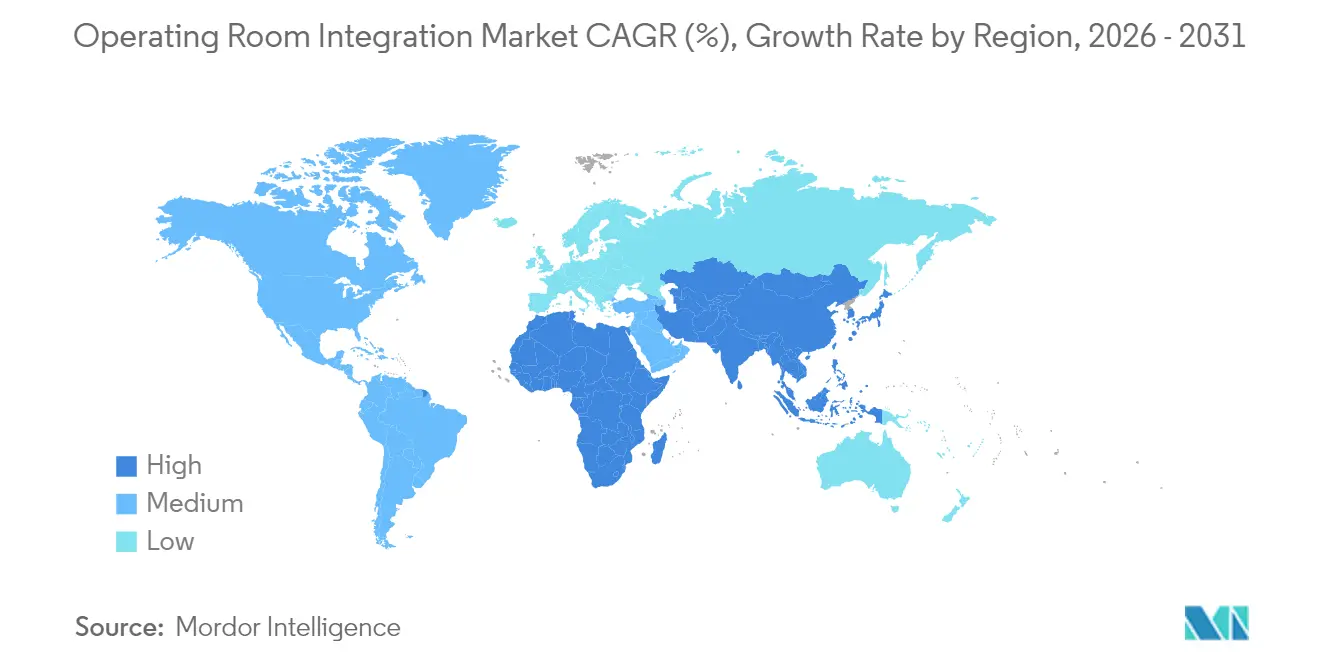

- Par géographie, l'Amérique du Nord a conservé 39,12 % de part de marché en 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 13,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'intégration de salle d'opération

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du nombre de procédures chirurgicales | +2.8% | Mondial (notamment Amérique du Nord et Asie-Pacifique) | Moyen terme (2-4 ans) |

| Adoption de la chirurgie mini-invasive et guidée par l'image | +2.1% | Amérique du Nord et Europe ; en expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Investissements hospitaliers dans les salles d'opération numériques/IoT | +1.9% | Mondial ; porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Programmes de réduction du retard post-pandémique | +1.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Routage vidéo 4K/8K sur IP pour la collaboration | +1.4% | Adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Demande liée aux critères ESG pour des salles d'opération économes en énergie | +1.0% | Europe et Amérique du Nord ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du nombre de procédures chirurgicales

Les hôpitaux du monde entier affichent des plannings opératoires plus chargés, car le vieillissement des populations et les maladies chroniques alimentent la demande de procédures. Les logiciels de gestion des flux de travail intégrés aident les équipes à accélérer la rotation des blocs opératoires, à allouer efficacement les instruments et à réduire les temps d'anesthésie. Le bénéfice est le plus visible dans les cas assistés par robot, où des plateformes telles que da Vinci Xi atteignent une précision supérieure à 90 %, réduisant considérablement les révisions coûteuses et libérant de la capacité pour des patients supplémentaires.[2]Luthfi Gatam et al., « Pose robotique de vis pédiculaires pour la chirurgie mini-invasive du rachis thoraco-lombaire », Frontiers in Surgery, frontiersin.org Ces gains de productivité rendent les mises en œuvre du marché de l'intégration de salle d'opération financièrement attractives, en particulier pour les systèmes confrontés à des contraintes de personnel et de remboursement.

Adoption rapide de la chirurgie mini-invasive et guidée par l'image

Les techniques laparoscopiques et endovasculaires nécessitent la visualisation simultanée de vidéos haute résolution, de la fluoroscopie et des données de navigation. Les superpositions en réalité augmentée ont amélioré la précision dans les domaines de la microchirurgie et de la neurochirurgie, simplifiant les manœuvres complexes des instruments.[3]James Zhang et al., « L'impact de la réalité étendue sur la chirurgie : une revue de la portée », Springer, springer.com Les hôpitaux accordent donc la priorité au routage vidéo interopérable, au traitement d'images à faible latence et aux interfaces tactiles stériles, qui propulsent tous le marché de l'intégration de salle d'opération.

Investissements hospitaliers dans les plateformes de salles d'opération numériques/IoT

Les trois quarts des dirigeants qualifient la numérisation des salles d'opération de « critique », mais beaucoup la sous-financent encore. Les systèmes surveillent désormais l'utilisation des appareils et les variables environnementales, générant des analyses qui signalent les actifs inactifs ou les goulots d'étranglement anormaux dans les flux de travail. Les dépenses en cybersécurité ont augmenté jusqu'à 10 % des budgets informatiques, car les attaques par rançongiciel mettent en évidence les risques pesant sur les blocs opératoires connectés. La volonté de protéger les données tout en exploitant les informations prédictives renforce la demande d'architectures intégrées et basées sur des normes.

Programmes de réduction du retard post-pandémique

Les réseaux de santé nord-américains et européens ont prolongé les horaires des salles d'opération, créé des listes de blocs à haute intensité et redirigé les cas à moindre risque vers les centres de chirurgie ambulatoire. Les moteurs de planification par apprentissage par renforcement ont surpassé les méthodes manuelles d'allocation de blocs pour résorber efficacement les retards.[4]Sam M. Wiseman et Jason M. Sutherland, « Améliorer la qualité des soins des Canadiens en attente d'une chirurgie élective », Journal canadien de chirurgie, canjsurg.ca Ces expériences ont consolidé le rôle des tableaux de bord de planification centralisés et des chariots de cas numériques, stimulant davantage le marché de l'intégration de salle d'opération.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de maintenance du cycle de vie | -1.8% | Mondial ; ressenti de manière aiguë par les petits hôpitaux | Moyen terme (2-4 ans) |

| Longs cycles d'approvisionnement et gels budgétaires | -1.2% | Europe et Canada ; certains systèmes publics américains | Court terme (≤ 2 ans) |

| Pénurie de personnel informatique biomédical | -0.9% | Mondial ; grave dans les zones rurales | Long terme (≥ 4 ans) |

| Risques liés à la cybersécurité et à la confidentialité des données | -0.7% | Mondial ; réglementation variable | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'investissement et de maintenance du cycle de vie de l'intégration de salle d'opération

Au-delà du matériel initial, les hôpitaux doivent financer les licences logicielles, la gestion des correctifs et la requalification du personnel, dépassant souvent les dépenses initiales sur une décennie. Les établissements de plus petite taille avec un faible volume chirurgical peinent à atteindre les seuils de retour sur investissement, ralentissant la pénétration dans les environnements communautaires.

Longs cycles d'approvisionnement et gels budgétaires dans les hôpitaux publics

Le respect des plans d'investissement pluriannuels et des lois sur les appels d'offres concurrentiels peut repousser les installations de 18 à 24 mois au-delà du périmètre initial. Les établissements européens font l'objet d'un examen supplémentaire sur l'interopérabilité et la durabilité, prolongeant les évaluations des offres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel mène une révolution analytique

Le logiciel représentait 44,12 % des revenus de 2025, soulignant la migration du câblage et des routeurs vers l'orchestration des données, le guidage des flux de travail et les alertes prédictives basées sur l'intelligence artificielle. Les contrats de service devraient augmenter à un CAGR de 14,57 % à mesure que les clients reconnaissent que chaque mise à niveau introduit des tâches de gestion du changement et de cybersécurité mieux gérées par des spécialistes. En revanche, le matériel banalisé tel que les bras plafonniers et les supports de moniteurs affiche une croissance solide mais plus lente. La taille du marché de l'intégration de salle d'opération pour les services devrait passer de 1,28 milliard USD en 2025 à 2,9 milliards USD d'ici 2031, reflétant le pivot du secteur vers les revenus récurrents. Les plateformes dotées d'intelligence artificielle, notamment la collaboration de KARL STORZ avec Artisight, montrent comment l'analyse en temps réel réduit les temps de rotation et améliore la satisfaction du personnel.

Les intergiciels dédiés intègrent l'imagerie multi-fournisseurs, les dossiers d'anesthésie et les rapports de pathologie dans une chronologie unifiée que les chirurgiens peuvent consulter en peropératoire. Les hôpitaux citent la gestion automatisée des fiches de préférences et la maintenance prédictive des appareils comme les deux principaux avantages des logiciels. Ces capacités renforcent l'idée que le marché de l'intégration de salle d'opération récompensera les fournisseurs qui proposent des API ouvertes, des contrôles de cybersécurité granulaires et des tableaux de bord intuitifs plutôt que des routeurs d'affichage isolés.

Par application : la complexité de la neurochirurgie stimule la demande

La chirurgie générale a représenté 36,25 % de la part des revenus en 2025 en raison du volume pur des cas, mais la neurochirurgie connaîtra la croissance la plus rapide avec un CAGR de 13,22 %, car la navigation sans cadre, les échafaudages robotiques et l'imagerie tomodensitométrique peropératoire deviennent courants. La taille du marché de l'intégration de salle d'opération associée à la neurochirurgie devrait presque doubler d'ici 2031. Les systèmes de guidage intégrés ont déjà porté la précision de la pose de vis pédiculaires à 99 % dans les salles hybrides, réduisant considérablement les opérations de révision et l'exposition aux rayonnements.

La chirurgie cardiovasculaire, l'orthopédie et l'urologie maintiennent des parts saines, mais leur croissance dépend de la migration des procédures vers les établissements ambulatoires et les laboratoires de cathétérisme. L'exigence de la neurochirurgie en matière d'imagerie sans latence, d'alimentation redondante et de contrôle des vibrations en fait le baromètre des spécifications des suites de nouvelle génération. Les hôpitaux qui s'alignent tôt sur cette trajectoire pérennisent leur investissement et consolident leurs filières d'orientation, soutenant une croissance plus large du marché de l'intégration de salle d'opération.

Par utilisateur final : les centres de chirurgie ambulatoire accélèrent l'intégration ambulatoire

Les grands hôpitaux tertiaires détenaient 57,92 % des revenus en 2025, mais les centres de chirurgie ambulatoire représentent le CAGR le plus rapide de 13,98 %, car les décideurs politiques lèvent les restrictions réservées aux patients hospitalisés sur l'arthroplastie articulaire et d'autres procédures à haute valeur ajoutée. La part du marché de l'intégration de salle d'opération pour les centres de chirurgie ambulatoire devrait augmenter régulièrement à mesure que les volumes ambulatoires approchent 44 millions de cas d'ici 2034.

Les centres de chirurgie ambulatoire exigent des consoles compactes gérées dans le cloud qui minimisent l'espace au sol et simplifient le contrôle des infections. Les fournisseurs qui regroupent le routage vidéo, la gestion des dossiers d'anesthésie et le tutorat à distance dans des offres par abonnement gagnent du terrain en réduisant les investissements initiaux. Pour les petits hôpitaux, les contrats de services gérés qui externalisent la maintenance informatique deviennent le point d'entrée vers une intégration avancée, élargissant l'empreinte du marché de l'intégration de salle d'opération.

Par type de salle d'opération : les salles hybrides mènent l'innovation

Les blocs opératoires hybrides ont combiné la radiologie interventionnelle, la tomodensitométrie ou l'angiographie avec des outils de chirurgie ouverte pour capturer 50,86 % des revenus en 2025 et enregistrer le CAGR le plus fort de 15,02 %. La taille du marché de l'intégration de salle d'opération pour les salles hybrides bénéficie de leur capacité à prendre en charge la thrombectomie pour AVC, la réparation aortique endovasculaire et la fusion vertébrale complexe en une seule session. Les sites dans des géographies difficiles, comme le Tibet, rapportent des réductions significatives des taux de complications après l'installation de suites hybrides équipées d'un positionnement assisté par robot et d'une fluoroscopie en temps réel.

Bien que les salles d'opération numériques intégrées classiques suffisent pour la chirurgie générale à volume élevé, les hôpitaux tournés vers l'avenir considèrent les configurations hybrides comme une couverture essentielle contre les changements de composition des cas. Le ticket plus élevé attire également les fournisseurs désireux de regrouper logiciels, imagerie et robotique, concentrant davantage l'opportunité du marché de l'intégration de salle d'opération.

Analyse géographique

L'Amérique du Nord a conservé 39,12 % des revenus de 2025 grâce à des réseaux hospitaliers bien établis, une clarté des remboursements et une adoption précoce des mandats de santé numérique. Les systèmes exploitent des outils de planification prédictive pour récupérer les volumes électifs qui ont chuté pendant la pandémie. La taille du marché de l'intégration de salle d'opération aux États-Unis seuls a dépassé 1,1 milliard USD en 2025. Le modèle à financement public du Canada ajoute de l'élan grâce à des fonds nationaux de réduction des retards qui allouent des capitaux aux blocs opératoires intégrés.

L'Europe reste un pôle mature mais innovant. Les directives en matière de durabilité encouragent le remplacement de l'éclairage halogène hérité par des réseaux à LED et exigent des évaluations du cycle de vie pour chaque grand projet d'investissement. Des programmes de premier plan tels que la loi allemande sur l'avenir des hôpitaux distribuent des subventions pour les mises à niveau d'interopérabilité, maintenant une adoption régulière. Parallèlement, des lois d'approvisionnement strictes allongent les cycles de décision, tempérant le taux de croissance du marché de l'intégration de salle d'opération par rapport à l'Amérique du Nord.

L'Asie-Pacifique représente la région en rupture avec un CAGR prévu de 13,94 %. Les hôpitaux publics chinois développent des services hospitaliers intelligents dotés d'intelligence artificielle et adoptent des blocs opératoires hybrides pour gérer les charges croissantes de cas vasculaires et oncologiques. Le Japon fait progresser des projets vitrines comme l'hôpital Sapporo Kashiwabakai, où Siemens Healthineers a conçu une « Salle d'opération intelligente » entièrement numérique et centrée sur le patient qui raccourcit les délais de transfert d'urgence. L'Inde et l'Asie du Sud-Est mettent l'accent sur des suites modulaires et optimisées en termes de coûts adaptées aux budgets contraints mais à une forte croissance des procédures, élargissant le marché de l'intégration de salle d'opération.

L'Amérique latine et le Moyen-Orient et l'Afrique affichent une adoption modeste entravée par la volatilité des devises et les lacunes infrastructurelles. Néanmoins, certains groupes privés investissent de manière stratégique pour attirer le tourisme médical et retenir les meilleurs talents chirurgicaux, posant les bases d'une expansion future.

Paysage concurrentiel

Le secteur de l'intégration de salle d'opération est modérément fragmenté. Les fabricants d'appareils historiques tels que Stryker, KARL STORZ et STERIS pivotent vers des portefeuilles centrés sur les plateformes combinant l'orchestration logicielle, les services gérés et la cybersécurité. Stryker regroupe son offre iSuite avec un contrôle vocal, une analyse vidéo chirurgicale améliorée par l'intelligence artificielle et la robotique pour renforcer la fidélisation des comptes. L'alliance de KARL STORZ avec NVIDIA et Artisight illustre le passage du matériel propriétaire vers des écosystèmes d'intelligence artificielle natifs du cloud.

Les spécialistes des logiciels émergents mettent l'accent sur la connectivité indépendante des fournisseurs, proposant des modèles d'abonnement légers qui séduisent les centres de chirurgie ambulatoire et les hôpitaux de taille intermédiaire. Olympus s'est associé à Proximie pour offrir une collaboration vidéo sécurisée en temps réel, étendant sa présence au-delà des endoscopes pour englober le mentorat virtuel et la gestion des actifs numériques. L'introduction en bourse prévue de Brainlab à Francfort vise à financer l'expansion de sa plateforme de chirurgie numérique dans les applications orthopédiques et cardiovasculaires, signalant la confiance des investisseurs dans les flux de revenus à forte composante de services.

Les partenariats prédominent car les entreprises reconnaissent qu'aucun fournisseur unique ne peut fournir l'imagerie, la navigation, la robotique, la cybersécurité et l'analyse à grande échelle. L'approche écosystémique qui en résulte favorise les accords de licence croisée et de marque blanche, resserrant progressivement les normes d'interopérabilité et accélérant la consolidation au sein du marché de l'intégration de salle d'opération.

Leaders du secteur de l'intégration de salle d'opération

Stryker Corporation

Olympus Corporation

KARL STORZ SE & Co. KG

STERIS plc

Getinge AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Brainlab AG a déposé une demande d'introduction en bourse à la Bourse de Francfort pour lever 200 millions EUR en vue du déploiement mondial de solutions de salle d'opération intégrées.

- Mai 2025 : Altera Digital Health a activé un bloc opératoire intégré au Latrobe Regional Health, en s'appuyant sur Microsoft Azure pour l'interopérabilité des dossiers de santé électroniques à l'échelle de l'entreprise.

- Avril 2024 : LEM Surgical a obtenu l'autorisation FDA 510(k) pour son système chirurgical robotique Dynamis, élargissant les options robotiques pour les procédures sur tissus durs.

- Mars 2025 : Artisight, NVIDIA et KARL STORZ ont annoncé une collaboration pour déployer des « Salles d'opération intelligentes » dotées d'intelligence artificielle, intégrant automatisation et analyse.

Portée du rapport mondial sur le marché de l'intégration de salle d'opération

Selon le périmètre du rapport, les salles d'opération intégrées sont conçues pour réduire la complexité des environnements les plus complexes au sein d'un hôpital, d'une clinique privée ou d'un institut médical. Le marché de l'intégration de salle d'opération est segmenté par composant (logiciel et services), application (chirurgie générale, chirurgie orthopédique, chirurgie cardiovasculaire, neurochirurgie et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions du monde. Le rapport propose des valeurs (en millions USD) pour les segments mentionnés ci-dessus.

| Logiciel |

| Services |

| Matériel (gestion audiovisuelle, écrans chirurgicaux, bras plafonniers de salle d'opération, éclairages) |

| Chirurgie générale |

| Chirurgie orthopédique |

| Chirurgie cardiovasculaire |

| Neurochirurgie |

| Urologie et gynécologie |

| Grands hôpitaux (≥ 500 lits) |

| Hôpitaux de petite et moyenne taille (< 500 lits) |

| Centres de chirurgie ambulatoire (CCA) |

| Salles d'opération hybrides |

| Salles d'opération numériques intégrées (non hybrides) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Logiciel | |

| Services | ||

| Matériel (gestion audiovisuelle, écrans chirurgicaux, bras plafonniers de salle d'opération, éclairages) | ||

| Par application | Chirurgie générale | |

| Chirurgie orthopédique | ||

| Chirurgie cardiovasculaire | ||

| Neurochirurgie | ||

| Urologie et gynécologie | ||

| Par utilisateur final | Grands hôpitaux (≥ 500 lits) | |

| Hôpitaux de petite et moyenne taille (< 500 lits) | ||

| Centres de chirurgie ambulatoire (CCA) | ||

| Par type de salle d'opération | Salles d'opération hybrides | |

| Salles d'opération numériques intégrées (non hybrides) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'intégration de salle d'opération ?

La taille du marché de l'intégration de salle d'opération a atteint 3,18 milliards USD en 2026.

À quelle vitesse le marché de l'intégration de salle d'opération devrait-il croître ?

Il est prévu d'enregistrer un CAGR de 10,88 %, atteignant 5,33 milliards USD d'ici 2031.

Quel segment de composant se développe le plus rapidement ?

Les services devraient augmenter à un CAGR de 14,57 %, car les hôpitaux recherchent une optimisation et un soutien continus pour les suites intégrées.

Pourquoi les salles d'opération hybrides gagnent-elles en dynamisme ?

Les salles hybrides combinent les capacités chirurgicales et interventionnelles, capturant 50,86 % des revenus en 2025 et connaissant la croissance la plus rapide avec un CAGR de 15,02 % en raison de leur polyvalence dans les procédures complexes.

Quelle région présente le potentiel de croissance le plus élevé ?

L'Asie-Pacifique est positionnée pour un CAGR de 13,94 % à mesure que les gouvernements investissent dans la modernisation des soins de santé et que les volumes de procédures augmentent.

Dernière mise à jour de la page le: