Taille et part du marché des services de thérapie en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.93 Milliards de dollars |

| Taille du Marché (2031) | 32.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de thérapie en ligne par Mordor Intelligence

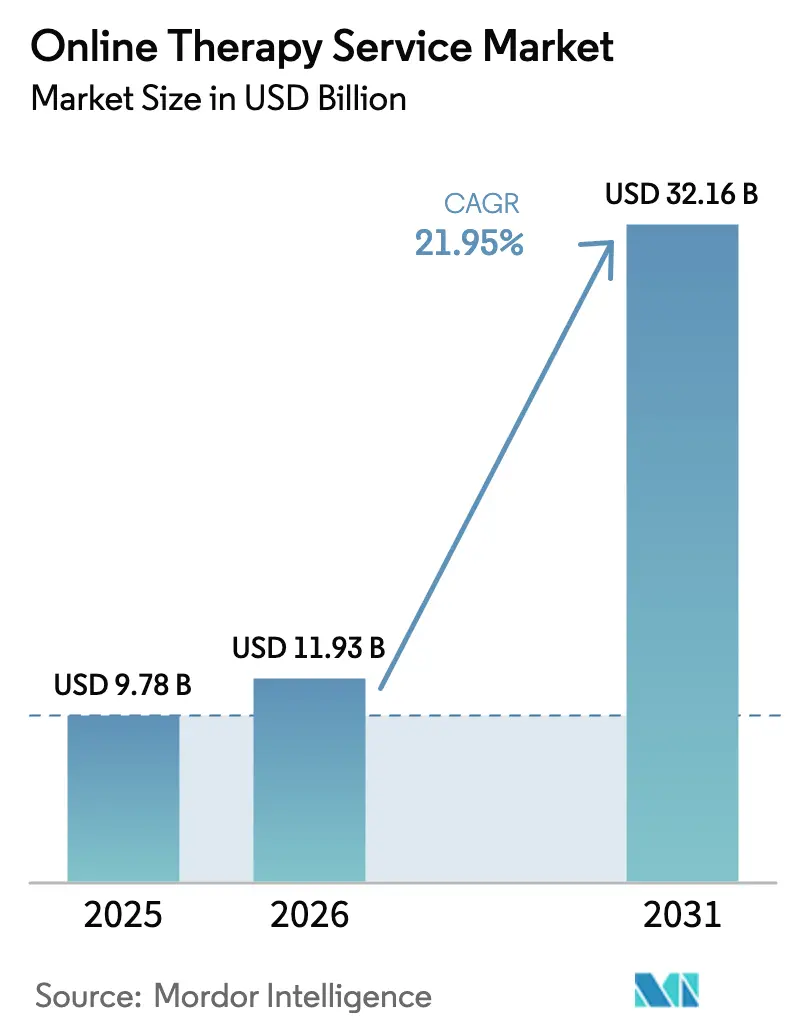

La taille du marché des services de thérapie en ligne était évaluée à 9,78 milliards USD en 2025 et devrait croître de 11,93 milliards USD en 2026 pour atteindre 32,16 milliards USD d'ici 2031, à un CAGR de 21,95 % pendant la période de prévision (2026-2031).

La prévalence croissante des problèmes de santé mentale, la diffusion rapide des smartphones, l'élargissement de la parité de remboursement et l'arrivée de thérapeutiques numériques sur ordonnance entièrement réglementées se combinent pour stimuler la demande. Des jalons réglementaires tels que les autorisations de la FDA pour Rejoyn et DaylightRx témoignent de la confiance institutionnelle dans les interventions basées sur les logiciels. Les nouveaux codes de paiement Medicare pour les dispositifs numériques de santé mentale réduisent les obstacles liés aux payeurs et créent une économie durable pour les prestataires. Parallèlement, les outils d'exposition en réalité virtuelle (RV) immersive, les moteurs de triage pilotés par l'IA et les interfaces conversationnelles multilingues redéfinissent l'engagement, tandis que les programmes d'aide aux employés (PAE) des entreprises utilisent des analyses de productivité pour justifier des budgets plus importants. L'urgence de la conformité reste élevée après que l'action de la FTC contre BetterHelp a mis en évidence le risque lié à la confidentialité des données, mais des normes de chiffrement robustes et des portails de consentement dynamiques renforcent la confiance des patients.

Principaux enseignements du rapport

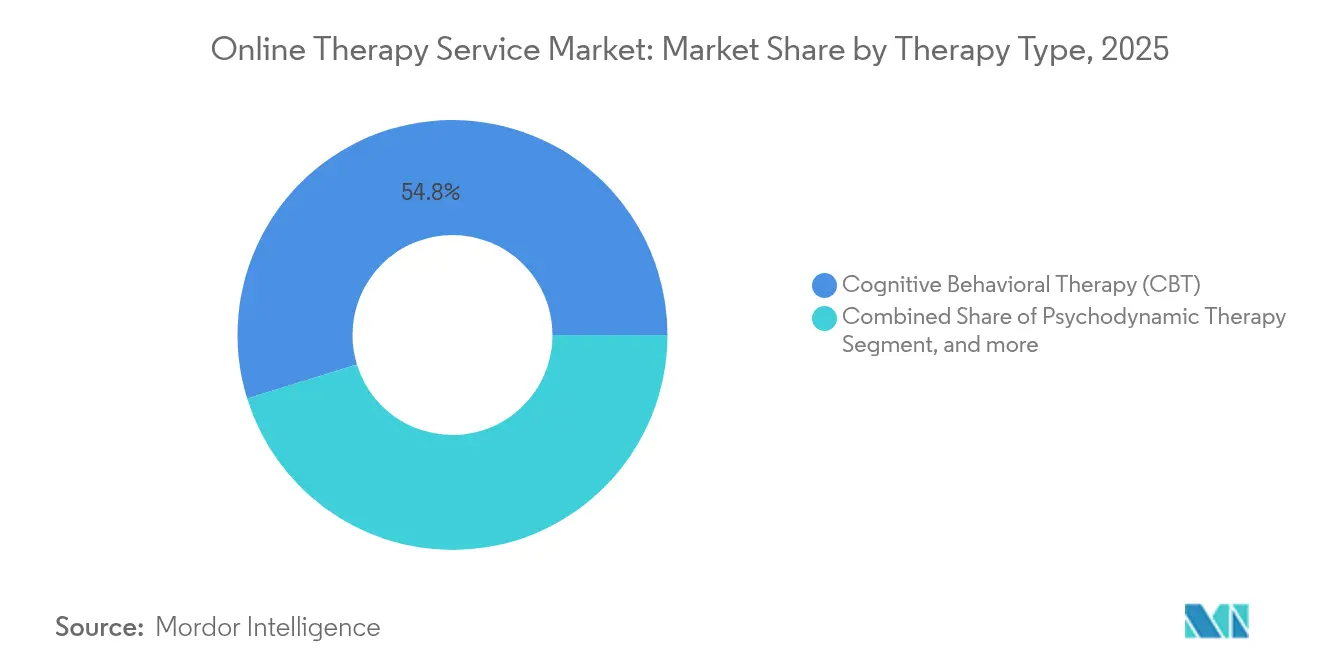

- Par type de thérapie, la thérapie cognitivo-comportementale a dominé avec une part de revenus de 54,78 % en 2025, tandis que l'exposition basée sur la RV et d'autres modalités émergentes devraient se développer à un CAGR de 24,02 % jusqu'en 2031.

- Par plateforme de prestation, les services d'applications mobiles représentaient 26,32 % de la part du marché des services de thérapie en ligne en 2025, tandis que les modèles hybrides pilotés par chatbot IA enregistrent le CAGR attendu le plus élevé à 25,85 % jusqu'en 2031.

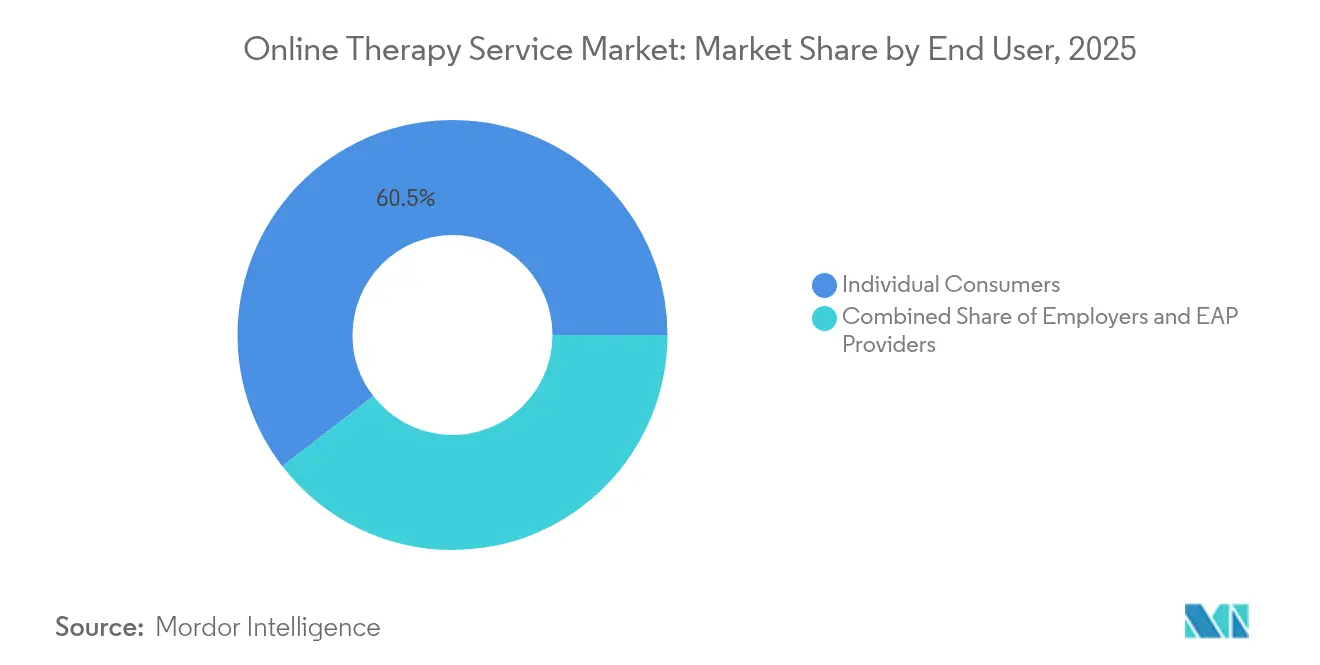

- Par utilisateur final, les consommateurs individuels ont contribué à 60,46 % des revenus de 2025, mais les employeurs et les prestataires de PAE affichent un CAGR de 22,15 % sur l'horizon de prévision.

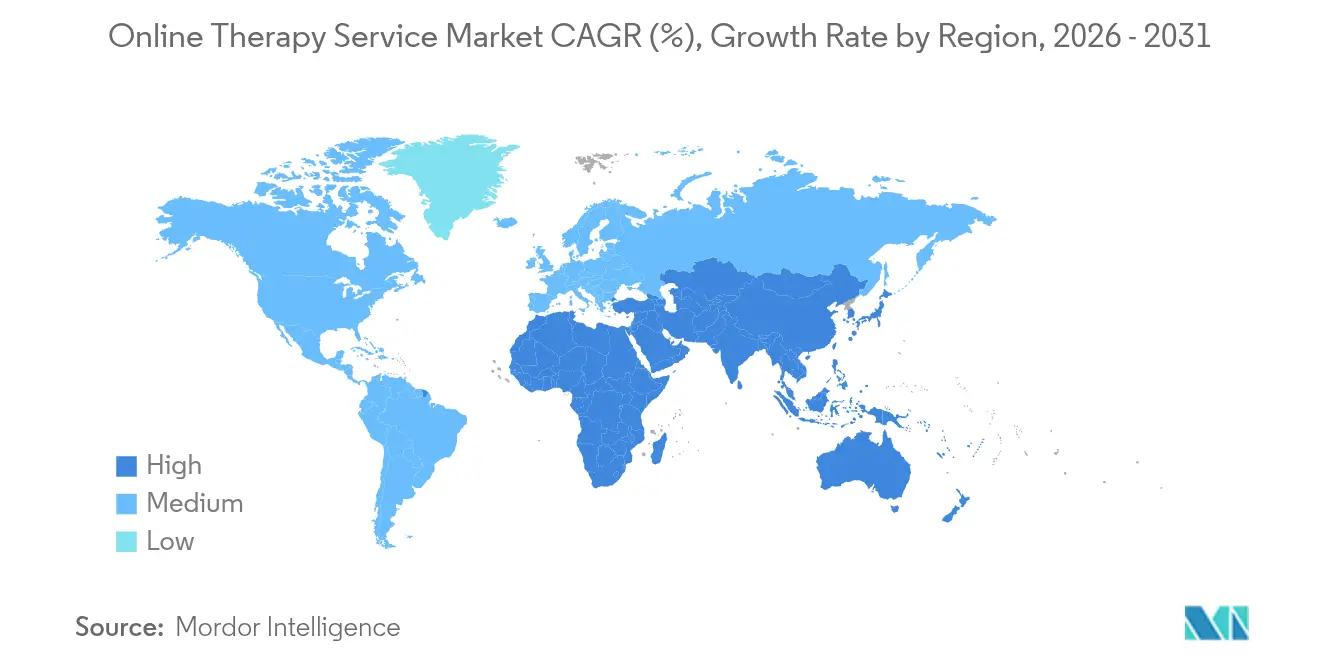

- Par géographie, l'Amérique du Nord contrôlait 38,66 % des revenus de 2025, et l'Asie-Pacifique est en bonne voie pour afficher un CAGR de 27,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services de thérapie en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des troubles de santé mentale | +4.2% | Mondial (aigu en Amérique du Nord et en Europe) | Long terme (≥ 4 ans) |

| Pénétration technologique et des smartphones en augmentation | +3.8% | Cœur Asie-Pacifique, débordement vers le MEA | Moyen terme (2-4 ans) |

| Parité de remboursement élargie et coût de prestation réduit | +3.1% | Amérique du Nord et UE, adoption précoce en Australie | Moyen terme (2-4 ans) |

| Demande des PAE d'entreprise liée aux analyses de productivité | +2.9% | Amérique du Nord, expansion vers les entreprises d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Thérapie personnalisée et moteurs de triage pilotés par l'IA | +4.5% | Mondial, porté par l'Amérique du Nord et la Chine | Long terme (≥ 4 ans) |

| Plateformes multilingues ciblant les marchés de la diaspora | +2.1% | Mondial, concentré dans les centres urbains multiculturels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles de santé mentale

L'OMS a identifié une hausse de 25 % des cas d'anxiété et de dépression après la COVID-19, un changement qui persiste en 2025.[1]Organisation mondiale de la Santé, "La pandémie de COVID-19 déclenche une augmentation de 25 % de l'anxiété et de la dépression," who.int Aux États-Unis, CuraLinc a constaté que 42 % des 85 000 employés dépistés présentaient une anxiété clinique avant intervention, chaque travailleur affecté perdant 64,4 heures productives par mois. Ces chiffres poussent les décideurs politiques, les payeurs et les employeurs vers des solutions en ligne évolutives capables de répondre à une demande croissante sans limite géographique.

Pénétration technologique et des smartphones en augmentation

L'Asie-Pacifique compte 1,8 milliard d'abonnés mobiles, soit 63 % de pénétration de la population et 51 % d'accès à l'internet mobile, offrant une passerelle toute prête pour les applications de thérapie.[2]GSMA, "Économie mobile Asie-Pacifique 2024," gsma.com Les réseaux de cinquième génération et l'informatique en périphérie réduisent la latence, permettant des programmes d'exposition en RV qui s'adaptent en temps réel aux retours biométriques collectés par les objets connectés. L'Université Carnegie Mellon a rapporté que les participants utilisant des simulations de gestion du stress en RV ont amélioré leur conscience de soi et avaient l'intention de poursuivre la pratique avec des avatars futurs plus réalistes.[3]Université Carnegie Mellon, "RV immersive pour la gestion du stress," cmu.edu Le travail multilingue de sécurité de Wysa dans 20 langues cible les obstacles culturels et linguistiques qui limitaient autrefois l'accès. À mesure que la bande passante s'améliore, les économies émergentes peuvent dépasser les contraintes de l'ère des ordinateurs de bureau et adopter immédiatement des modalités avancées.

Parité de remboursement élargie et coût de prestation réduit

Medicare a introduit trois codes de paiement permanents pour les dispositifs numériques de santé mentale à partir de 2025, supprimant un obstacle majeur à l'adoption. UnitedHealthcare a suivi avec une couverture pour les séances audio uniquement et la surveillance à distance, élargissant la liste des services remboursables. La dynamique des coûts favorise les canaux en ligne car ils éliminent les frais généraux des installations, réduisent les taux d'absence et permettent des points de contact asynchrones qui augmentent la capacité des thérapeutes. Les grands prestataires ont commencé à racheter des start-ups plus petites dotées d'une couverture d'assurance pour intégrer des options de couverture ; Teladoc a acquis UpLift pour 30 millions USD afin de convertir les utilisateurs payants en membres assurés, visant une durée d'adhésion 30 % plus longue. Les lois sur la parité de la télésanté au niveau des États couvrent désormais la plupart des juridictions américaines, soutenant une croissance durable.

Demande des PAE d'entreprise liée aux analyses de productivité

Les PAE modernes combinent les soins cliniques avec des tableaux de bord qui isolent l'absentéisme, le présentéisme et le risque de rotation du personnel. Une analyse évaluée par des pairs portant sur 85 000 cas d'employés a montré un taux de rétablissement de l'anxiété de 78 % et de la dépression de 87 % après engagement dans un PAE, confirmant une valeur quantifiable. Johns Hopkins Healthcare a dépisté 56 442 membres du personnel via une évaluation basée sur une application et a orienté 418 personnes à haut risque vers un soutien de conciergerie de soins, démontrant un triage à grande échelle. Les analyses académiques situent le retour sur investissement des PAE entre 5,17 USD et 6,47 USD pour chaque dollar dépensé. Les enquêtes en Asie-Pacifique révèlent que seulement 29 % des employés sont conscients des outils PAE disponibles, soulignant la marge de progression pour la sensibilisation via les canaux mobiles familiers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obstacles liés à la sécurité des données et à la conformité en matière de confidentialité | -2.8% | Mondial (aigu dans l'UE et en Amérique du Nord) | Court terme (≤ 2 ans) |

| Remboursement inégal et patchwork réglementaire | -3.2% | Mondial, varie selon la juridiction | Moyen terme (2-4 ans) |

| Lacunes en matière de licences transfrontalières et de réciprocité des accréditations | -1.9% | Marchés internationaux, commerce interétatique américain | Long terme (≥ 4 ans) |

| Fatigue numérique réduisant l'adhérence aux séances | -2.1% | Mondial, plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles liés à la sécurité des données et à la conformité en matière de confidentialité

La FTC a infligé à BetterHelp une amende de 7,8 millions USD pour avoir partagé des informations de santé protégées avec des annonceurs tiers, un cas qui a aiguisé l'attention du secteur sur la gestion du consentement et le chiffrement. Les plateformes de santé mentale doivent concilier la HIPAA, le RGPD et un ensemble hétéroclite de lois étatiques tout en offrant une intégration utilisateur sans friction. Des enquêtes montrent que 73 % des consommateurs considèrent la confidentialité comme un critère prioritaire lors du choix d'une application de santé mentale. La conformité exige des accords d'associé commercial, des plans de réponse aux incidents et des tests de pénétration périodiques. Les petites entreprises manquent souvent de capital pour des opérations de sécurité permanentes, ce qui confère un avantage concurrentiel aux acteurs établis mieux financés.

Remboursement inégal et patchwork réglementaire

Les thérapeutes jonglent encore avec les exigences de licence État par État ; le PSYPACT facilite la réciprocité, mais des lacunes subsistent dans les États non membres. À l'international, 17 nations ont introduit des règles spéciales de télepsychiatrie pendant la pandémie, dont beaucoup expirent ou nécessitent une renégociation en 2025. La Chine n'autorise le diagnostic par internet que pour les visites de suivi des maladies chroniques via des hôpitaux agréés, illustrant la nuance des cadres régionaux. Les politiques des payeurs restent incohérentes malgré le leadership de Medicare ; certains assureurs commerciaux excluent encore les chats synchrones ou les prescriptions numériques, créant un risque de facturation. Ces incohérences augmentent les frais administratifs et ralentissent l'expansion des plateformes pourtant évolutives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thérapie : la TCC numérique domine toujours, mais la RV génère de l'élan

La taille du marché des services de thérapie en ligne pour la thérapie cognitivo-comportementale représentait 54,78 % du chiffre d'affaires total en 2025. Les solutions d'exposition basées sur la RV détiennent une base plus petite mais enregistrent un CAGR prévisionnel de 24,02 %, le plus élevé parmi les modalités. La domination numérique de la TCC découle d'une vaste base de preuves et d'un format modulaire qui se traduit aisément en prestation via application et portail. La RV pallie les lacunes de l'exposition sur écran en immergeant les patients dans des simulations contrôlées qui reproduisent les déclencheurs traumatiques avec une latence de l'ordre de la milliseconde. Des essais cliniques à l'Université Carnegie Mellon vérifient des réductions significatives du stress auto-déclaré après des séances répétées de RV.

Les programmes immersifs intègrent désormais des modèles d'apprentissage automatique qui intensifient ou atténuent les stimuli en fonction de la variabilité de la fréquence cardiaque en temps réel, offrant des gradients d'exposition personnalisés que les thérapeutes humains ne pourraient pas orchestrer manuellement à grande échelle. Les approches psychodynamiques et interpersonnelles maintiennent des niches plus petites et stables au service des patients recherchant une exploration relationnelle plus profonde. La thérapie comportementale dialectique et les cadres humanistes continuent de se développer modestement là où la régulation émotionnelle ou le soutien non directif sont primordiaux. À mesure que les casques de RV franchissent le seuil de 300 USD, les barrières matérielles s'effondrent et la thérapie d'exposition à domicile devient viable pour les utilisateurs grand public, érodant la part de la TCC dans les sous-segments d'anxiété élevée et de phobies.

Par plateforme de prestation : les applications tiennent bon tandis que les hybrides IA progressent

Les applications mobiles ont capturé 26,32 % des revenus en 2025, la plus grande part par plateforme, car les smartphones toujours connectés offrent une entrée dans les soins à faible friction. Pourtant, les services hybrides pilotés par chatbot IA affichent un CAGR de 25,85 % jusqu'en 2031, fixant le rythme de croissance. Les portails web restent pertinents pour les programmes à forte teneur en contenu qui bénéficient d'écrans plus grands, tandis que le conseil téléphonique audio uniquement reste essentiel dans les régions à faible bande passante. Les canaux de RV et de réalité augmentée se situent à un stade précoce mais affichent une croissance à deux chiffres à mesure que la possession de casques se développe.

L'architecture hybride répond à deux points de douleur persistants : l'économie du travail et la dégradation de l'engagement. Le moteur IA Insights de Talkspace réduit le temps de documentation des cliniciens en résumant les transcriptions de séances et en recommandant des interventions à l'étape suivante, libérant ainsi les thérapeutes pour gérer davantage de clients. L'agent reconnu par la FDA de Wysa utilise le renforcement conversationnel pour trier les utilisateurs et escalader les cas à haut risque vers des conseillers agréés, étendant la couverture au-delà des heures de bureau.

Par utilisateur final : le volume des consommateurs rencontre la vélocité des employeurs

Les utilisateurs individuels à paiement direct ont généré 60,46 % des revenus de 2025, confirmant que l'auto-motivation et la commodité restent les principaux points d'entrée dans les soins numériques. Les employeurs et les prestataires de PAE représentent cependant le segment de clientèle à la croissance la plus rapide avec un CAGR de 22,15 %. Les acheteurs d'entreprise déplacent leurs dépenses des allocations de bien-être générales vers des abonnements de thérapie cliniquement validés, car les tableaux de bord de productivité relient la santé mentale aux indicateurs de performance. Les payeurs et les assureurs constituent un groupe plus restreint aujourd'hui mais se développent rapidement à mesure que les codes de remboursement arrivent à maturité et que les données de sinistres prouvent les compensations de coûts.

Les analyses de CuraLinc révèlent que les employés souffrant d'anxiété enregistrent 64,4 heures de travail perdues par mois, une statistique qui incite les dirigeants à financer des avantages de thérapie confidentiels. Johns Hopkins a démontré que le dépistage numérique proactif identifie tôt les employés à haut risque, réduisant les fenêtres d'absence et de rotation. Les prestataires de soins de santé intègrent des outils en ligne pour trier la demande excédentaire, tandis que les universités adoptent des modules spécifiques aux étudiants qui traitent le stress, les relations entre pairs et l'anxiété liée aux examens. La part du marché des services de thérapie en ligne des plans financés par les employeurs devrait augmenter à mesure que les équipes de ressources humaines intègrent la santé mentale dans des plateformes de productivité plus larges.

Analyse géographique

L'Amérique du Nord a fourni 38,66 % des revenus mondiaux de 2025, soutenue par un système de payeurs mature, des réseaux haut débit avancés et un leadership réglementaire dans les thérapeutiques numériques sur ordonnance. L'autorisation de la FDA pour Rejoyn et DaylightRx légitime les voies de traitement par logiciel, et les codes permanents de Medicare consolident les fondements économiques. Le système de licences provinciales décentralisé du Canada introduit encore des frictions, mais des accords pilotes favorisent une réciprocité progressive. Le Mexique offre un potentiel émergent à mesure que la connectivité internet progresse et que la stigmatisation de la santé mentale recule.

L'Asie-Pacifique est le moteur de vélocité du marché des services de thérapie en ligne, affichant un CAGR de 27,20 % jusqu'en 2031. Les 1 600 hôpitaux internet de Chine fournissent des soins psychologiques de suivi à quelque 300 millions de citoyens dans le cadre de règles de télémédecine définies, tandis que le Japon et la Corée du Sud alignent leurs politiques de couverture sur l'innovation numérique. L'Inde impose l'identification du thérapeute, le consentement du patient et le chiffrement dans ses directives de télémédecine, favorisant une croissance responsable. Les flux de capitaux public-privé se poursuivent, illustrés par la levée de fonds de 100 millions USD de Halodoc pour l'expansion en Asie du Sud-Est, témoignant de la confiance des investisseurs dans la demande adressable à long terme.

L'Europe progresse régulièrement sur la base d'architectures conformes au RGPD et de systèmes de santé financés par les fonds publics. Le NHS du Royaume-Uni distribue la TCC guidée par l'IA de fournisseurs tels que Wysa, constituant des données de résultats qui éclairent les décisions d'achat. L'Allemagne et la France étendent la parité de remboursement pour inclure les séances à distance, tandis que la loi sur les marchés numériques de l'UE pousse à la responsabilité des plateformes et à la portabilité des données des utilisateurs. Le Moyen-Orient et l'Afrique sont en retard en taille absolue mais gagnent en dynamisme à mesure que la couverture 4G s'améliore et que les ministères allouent des budgets aux projets pilotes de santé mentale numérique. L'Amérique du Sud, menée par le Brésil, publie des directives de télepsychologie mais fait face à des fluctuations macroéconomiques qui affectent les dépenses des consommateurs.

Paysage concurrentiel

La structure concurrentielle reste fragmentée, plaçant le marché des services de thérapie en ligne dans une phase de consolidation intermédiaire. Les grands acteurs de la télésanté tels que Teladoc, Amwell et Doctor on Demand coexistent avec des spécialistes de la santé mentale comme Talkspace, BetterHelp, Wysa et Spring Health. La différenciation technologique revêt désormais plus de poids stratégique que les dépenses marketing. La synthèse IA de Talkspace réduit considérablement la paperasse clinique, tandis que Wysa poursuit des soins conversationnels validés par les régulateurs qui s'étendent sans augmentation proportionnelle du nombre de thérapeutes.

Les marchés de capitaux récompensent les résultats prouvables et les relations avec les payeurs. Spring Health a atteint une valorisation de plusieurs milliards de dollars après avoir publié des données sur les taux de rémission de l'anxiété pour les employés couverts, démontrant que la profondeur clinique stimule les contrats d'entreprise. L'acquisition d'UpLift par Teladoc pour 30 millions USD reflète un pivot vers des modèles assurés qui allongent la durée d'adhésion et atténuent le pur désabonnement des consommateurs. Les thérapeutiques numériques sur ordonnance forment un segment naissant mais à forte barrière où des entreprises comme Click Therapeutics et Curio s'associent à des distributeurs pharmaceutiques pour commercialiser des traitements autorisés par la FDA pour la migraine et la dépression post-partum. L'expertise multilingue et la capacité de RV restent des opportunités d'espace blanc pour les nouveaux entrants prêts à investir dans l'adaptation culturelle et l'intégration matérielle.

Leaders du secteur des services de thérapie en ligne

BetterHelp

Calmerry

Regain

Brightside Health

Sesame Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Curio a reçu l'approbation de la FDA pour Mamalift, une thérapeutique numérique pour la dépression post-partum, marquant le premier traitement numérique approuvé par la FDA spécifiquement conçu pour la santé mentale maternelle.

- Avril 2025 : Click Therapeutics a reçu l'autorisation de mise sur le marché de la FDA pour CT-132, la première thérapeutique numérique sur ordonnance pour le traitement préventif de la migraine épisodique, élargissant la catégorie des thérapeutiques numériques sur ordonnance au-delà de la santé mentale vers les affections neurologiques.

- Juillet 2024 : RedBox Rx, un prestataire de télésanté et de pharmacie en ligne, a lancé des services de thérapie par la parole en ligne sur sa plateforme. Cette offre de services contribue à élargir l'accès aux soins de santé mentale à travers les États-Unis.

- Avril 2024 : Headspace, une entreprise de santé mentale numérique, a annoncé qu'elle proposerait un coaching en santé mentale en accès direct aux consommateurs à ses abonnés. Les consommateurs peuvent obtenir trois séances de coaching en santé mentale en ligne de 30 minutes pour 99,99 USD par mois.

Portée du rapport mondial sur le marché des services de thérapie en ligne

Selon le périmètre du rapport, la thérapie en ligne désigne les services de santé mentale et de conseil fournis via internet ou par téléphone plutôt qu'en personne. Le marché des services de thérapie en ligne est segmenté par type de thérapie, par application et par géographie. Par type de thérapie, le marché est segmenté en thérapie cognitivo-comportementale, thérapie psychodynamique, psychothérapie virtuelle et thérapie centrée sur la personne. Par application, le marché est segmenté en usage commercial et résidentiel. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (en USD) pour les segments ci-dessus.

| Thérapie cognitivo-comportementale (TCC) |

| Thérapie psychodynamique |

| Thérapie comportementale dialectique |

| Thérapie interpersonnelle |

| Approche humaniste et centrée sur la personne |

| Exposition basée sur la RV et autres modalités émergentes |

| Basé sur application mobile |

| Portails web |

| Conseil téléphonique audio uniquement |

| Immersif RV et réalité augmentée |

| Modèles hybrides pilotés par chatbot IA |

| Consommateurs individuels |

| Employeurs et prestataires de PAE |

| Payeurs et assureurs |

| Prestataires de soins de santé et hôpitaux |

| Établissements d'enseignement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de thérapie | Thérapie cognitivo-comportementale (TCC) | |

| Thérapie psychodynamique | ||

| Thérapie comportementale dialectique | ||

| Thérapie interpersonnelle | ||

| Approche humaniste et centrée sur la personne | ||

| Exposition basée sur la RV et autres modalités émergentes | ||

| Par plateforme de prestation | Basé sur application mobile | |

| Portails web | ||

| Conseil téléphonique audio uniquement | ||

| Immersif RV et réalité augmentée | ||

| Modèles hybrides pilotés par chatbot IA | ||

| Par utilisateur final | Consommateurs individuels | |

| Employeurs et prestataires de PAE | ||

| Payeurs et assureurs | ||

| Prestataires de soins de santé et hôpitaux | ||

| Établissements d'enseignement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de thérapie en ligne ?

Le marché est évalué à 11,93 milliards USD en 2026 et devrait atteindre 32,16 milliards USD d'ici 2031.

À quelle vitesse le marché des services de thérapie en ligne devrait-il croître ?

Il devrait se développer à un CAGR de 21,95 % pendant la période 2026-2031, porté par la hausse de l'incidence des problèmes de santé mentale, l'amélioration du remboursement et l'innovation technologique.

Quelle modalité de thérapie génère le plus de revenus en ligne ?

La thérapie cognitivo-comportementale numérique détient 54,78 % des revenus de 2025, ce qui en fait la modalité dominante.

Quelle région affiche la croissance la plus rapide dans les services de thérapie en ligne ?

L'Asie-Pacifique enregistre le CAGR prévisionnel le plus élevé à 27,20 % en raison de l'adoption rapide des smartphones et de cadres réglementaires favorables.

Quels sont les principaux défis susceptibles de ralentir la croissance du marché ?

Les principaux obstacles comprennent la conformité en matière de confidentialité, les règles de licences fragmentées, le remboursement incohérent et l'abandon des utilisateurs dû à la fatigue numérique.

Comment les employeurs influencent-ils le secteur des services de thérapie en ligne ?

Les employeurs investissent massivement dans des plateformes de PAE qui relient l'amélioration de la santé mentale aux gains de productivité, un segment qui croît à un CAGR de 22,15 % jusqu'en 2031.

Dernière mise à jour de la page le: