Taille et part de marché des applications de fitness numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.35 Milliards de dollars |

| Taille du Marché (2031) | 28.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.01% CAGR |

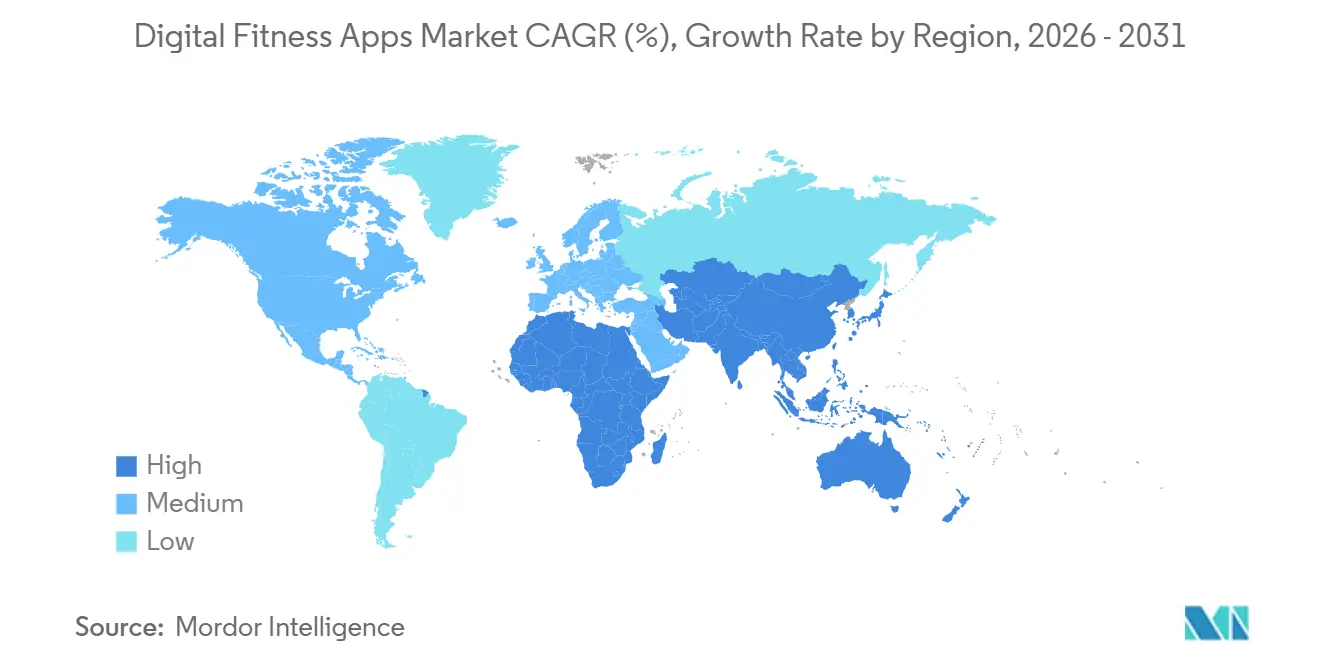

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

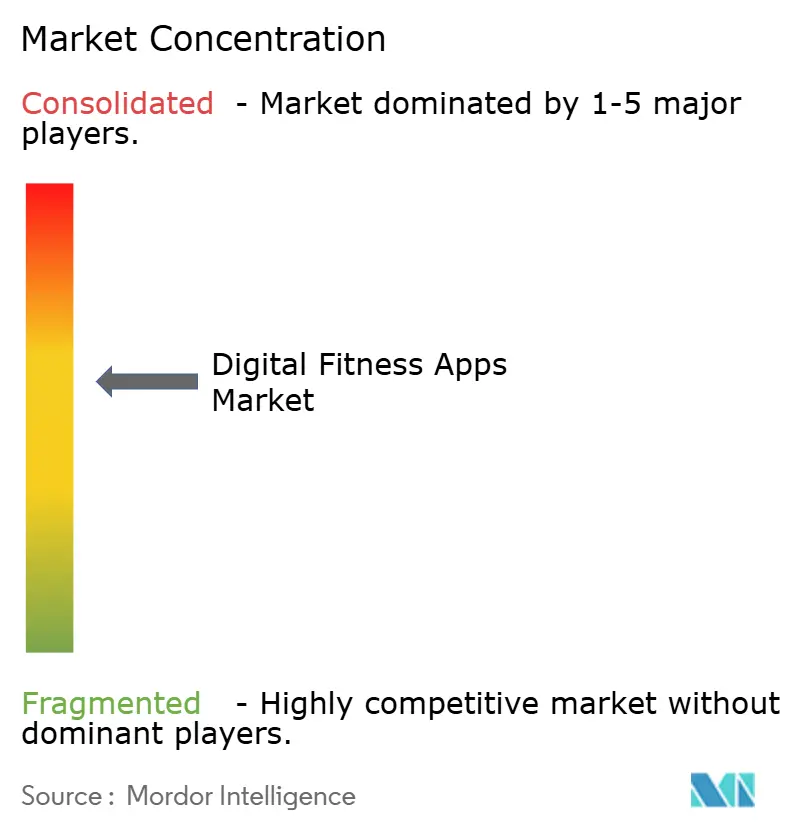

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des applications de fitness numérique par Mordor Intelligence

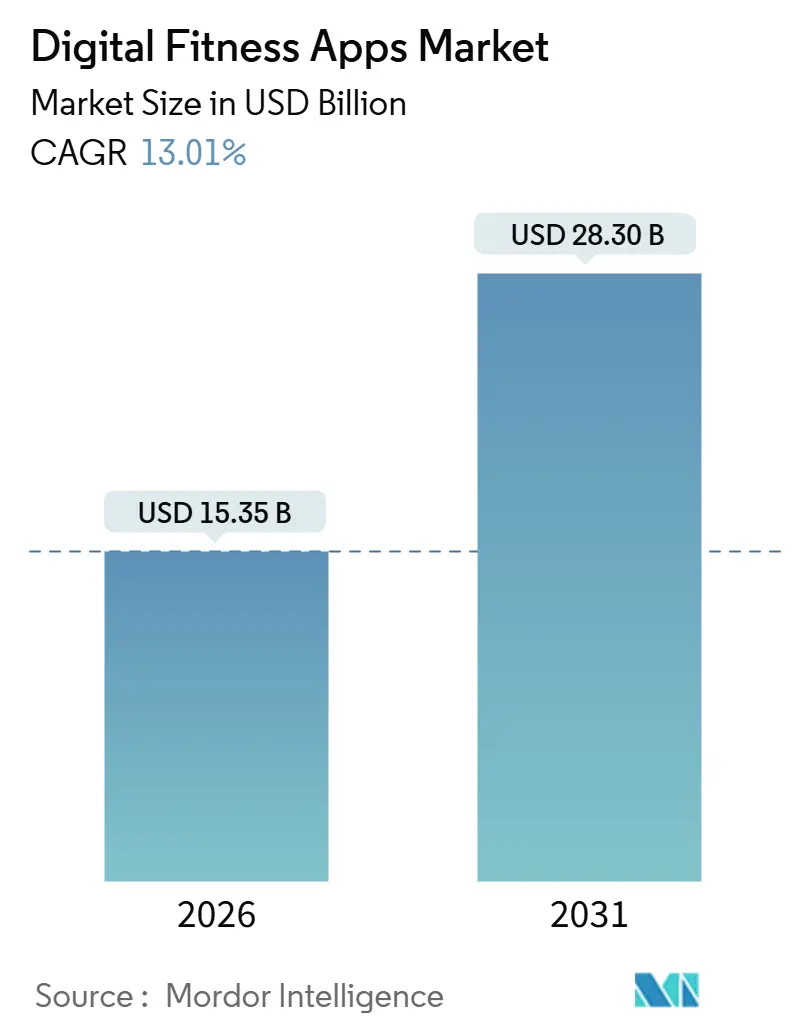

La taille du marché des applications de fitness numérique s'établit à 15,35 milliards USD en 2026 et devrait atteindre 28,30 milliards USD d'ici 2031, ce qui correspond à un TCAC de 13,01 % sur la période de prévision. L'alignement continu avec les thérapies amaigrissantes à base d'agonistes du récepteur GLP-1, les avancées rapides dans le coaching vocal par IA embarquée et l'expansion soutenue des avantages bien-être financés par les employeurs repositionnent les applications numériques, qui passent du statut d'accessoires lifestyle facultatifs à celui d'outils de santé préventive essentiels. Les fabricants de dispositifs qui intègrent des capteurs homologués par la FDA dans des montres, bagues et bracelets approfondissent les pipelines de données qui alimentent les modèles d'IA générative, améliorant la personnalisation en temps réel et augmentant les coûts de migration. Parallèlement, les assureurs et les employeurs auto-assurés prennent en charge des abonnements premium, protégeant les développeurs du taux de désabonnement volatile des consommateurs tout en renforçant les exigences de validation clinique. Un contrôle accru en matière de confidentialité des données et la hausse des coûts d'acquisition tempèrent l'élan, mais la pénétration soutenue du matériel et la convergence entre médicaments et logiciels maintiennent le marché des applications de fitness numérique sur une trajectoire de doublement d'ici 2031.

Principaux enseignements du rapport

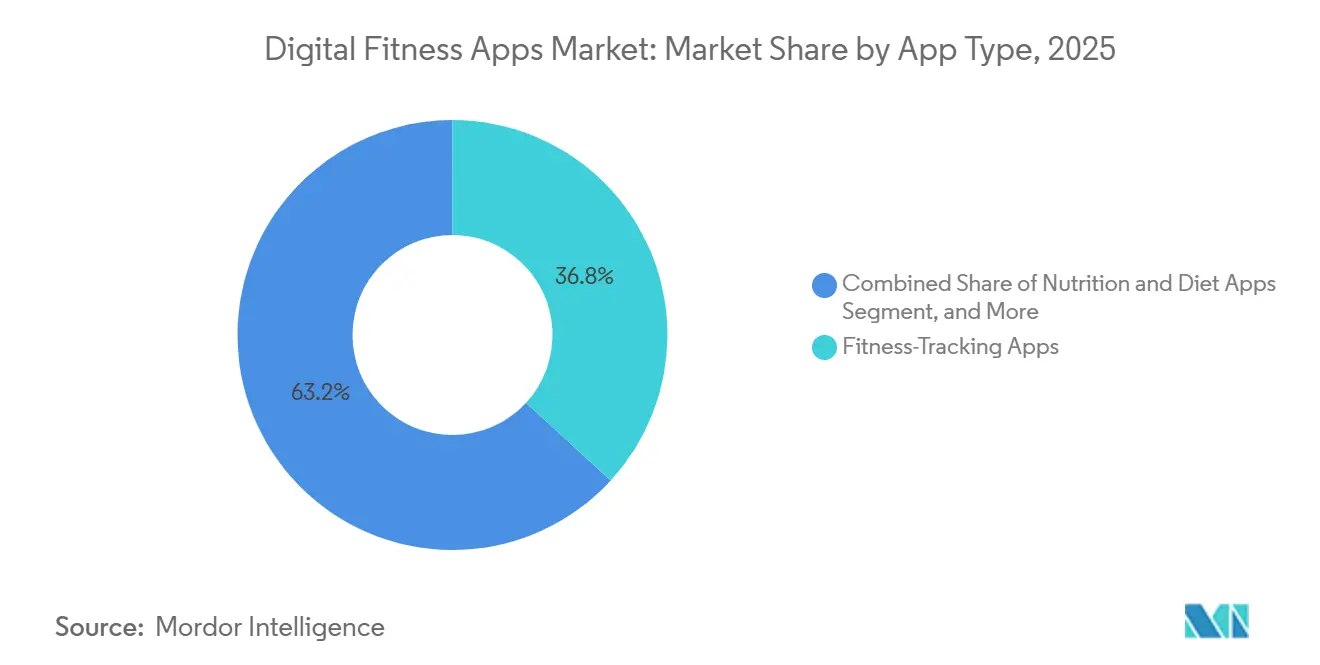

- Par type d'application, les applications de suivi de la condition physique ont dominé avec une part de chiffre d'affaires de 36,83 % en 2025, tandis que les offres dédiées à la fertilité et à la contraception se développent à un TCAC de 13,88 % jusqu'en 2031.

- Par plateforme, iOS a représenté 55,73 % de la base 2025, tandis que les titres natifs pour systèmes d'exploitation de wearables progressent à un TCAC de 14,67 % jusqu'en 2031.

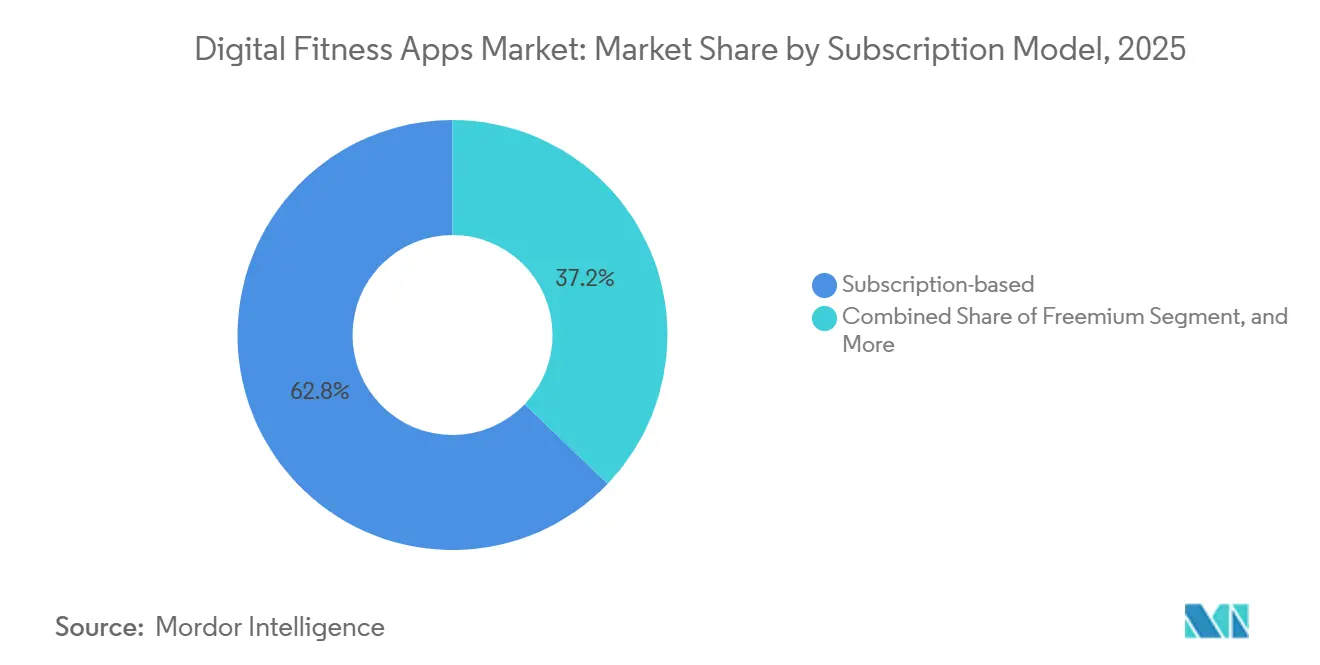

- Par modèle d'abonnement, les services par abonnement représentaient 62,83 % du chiffre d'affaires 2025, mais les offres freemium croissent à un TCAC de 14,89 % à mesure que l'efficacité d'acquisition s'érode.

- Par utilisateur final, les consommateurs individuels détenaient une part de 56,82 % en 2025, tandis que les prestataires de soins de santé et les assureurs affichent le TCAC le plus rapide, soit 14,78 %, sous l'effet de l'accélération du remboursement dans le cadre des soins fondés sur la valeur.

- Par zone géographique, l'Amérique du Nord a capturé 38,73 % de la part en 2025, tandis que la région Asie-Pacifique devrait mener le peloton avec un TCAC de 14,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des applications de fitness numérique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (∼) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégrations avec les programmes amaigrissants à base d'agonistes du récepteur GLP-1 | +3.2% | Amérique du Nord, Europe, avec une adoption précoce dans les marchés urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Différenciation par le coaching vocal en IA générative | +2.8% | Mondial, avec une pénétration au niveau premium en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Hausse des incitations des assureurs et des employeurs pour le bien-être via les applications | +2.5% | Amérique du Nord, Europe, avec des programmes pilotes au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Pénétration explosive des smartphones et des wearables | +2.1% | Cœur de l'Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Gamification et effets de réseau dans le fitness social | +1.3% | Mondial, avec le taux d'engagement le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande de fitness pour les seniors de la cohorte des 55 ans et plus | +1.1% | Amérique du Nord, Europe, Japon, avec un intérêt émergent en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégrations avec les programmes amaigrissants à base d'agonistes du récepteur GLP-1

Les thérapies sur ordonnance basées sur le sémaglutide et le tirzépatide sont intégrées aux principales plateformes, associant des outils d'observance médicamenteuse à un coaching d'activité physique. WeightWatchers a commencé à délivrer des prescriptions d'agonistes du récepteur GLP-1 au sein de son application, orientant ses membres vers des prestataires de télésanté et simplifiant la livraison à domicile. Apple Fitness+ a ajouté des programmes d'entraînement synchronisés avec les calendriers de dosage, atténuant le risque de perte musculaire signalé par les endocrinologues. Omada Health a élargi sa voie remboursée de prévention du diabète afin d'inclure un accompagnement aux agonistes du récepteur GLP-1, transférant la charge financière des utilisateurs vers les assureurs. L'intégration de la pharmacothérapie élève les applications au rang de coordinateurs de soins hybrides, allonge les cycles d'engagement bien au-delà de l'horizon typique de désabonnement à 90 jours, et débloque des financements d'assureurs jusqu'alors réservés aux consultations cliniques.

Différenciation par le coaching vocal en IA générative

Les grands modèles de langage transforment les tutoriels statiques en dialogues bidirectionnels qui ajustent la forme, l'intensité et les intervalles de repos en temps réel. Le Coach de WHOOP exploite GPT-4 pour analyser les données de récupération nocturne et émettre des invites en temps réel pendant l'exercice. L'intégration de Gemini dans Fitbit ajoute des questions-réponses conversationnelles, en ancrant les réponses dans des données scientifiques évaluées par des pairs.[1]Umar Shakir, "Fitbit intègre l'IA Gemini," The Verge, theverge.com L'intelligence athlétique de Strava estime l'allure le jour de la course en utilisant des comparaisons de cohortes. L'interaction vocale libère les utilisateurs des coups d'œil à l'écran, réduit l'écart avec les entraîneurs humains et comprime les coûts de coaching, tout en générant des ensembles de données comportementales granulaires qui enrichissent les moteurs de personnalisation.

Hausse des incitations des assureurs et des employeurs pour le bien-être via les applications

Les payeurs évoluent au-delà du remboursement passif vers une subvention proactive. UnitedHealthcare verse désormais jusqu'à 1 000 USD par an aux membres qui atteignent des objectifs d'activité suivis via des wearables connectés. JPMorgan Chase prend en charge les abonnements à Peloton et Calm pour 250 000 employés après avoir observé une baisse de 12 % des absences liées à la santé mentale. Aetna finance le programme de prévention du diabète de Noom, sous réserve de taux de complétion sur 16 semaines. Les subventions transfèrent le risque de coût aux dépens des consommateurs, élargissent les revenus des licences d'entreprise et créent des contrats pluriannuels qui atténuent le taux de désabonnement, mais elles intensifient la demande de validation clinique et de conformité à la loi HIPAA.

Pénétration explosive des smartphones et des wearables

Les expéditions mondiales de montres connectées ont enregistré une croissance significative en termes d'unités en 2024, une progression du matériel qui alimente des boucles de données continues dans les applications. L'Apple Watch Series 10 a obtenu l'approbation de la FDA pour la détection de l'apnée du sommeil, requalifiant le dispositif en moniteur de grade diagnostique.[2]Équipe du Newsroom d'Apple, "L'Apple Watch Series 10 introduit la détection de l'apnée du sommeil," apple.com Le Galaxy Ring de Samsung, au prix de 399 USD, offre un suivi des signes vitaux en continu dans un format bague, facilitant l'observance chez les utilisateurs qui trouvent les objets portés au poignet encombrants. Garmin a révélé que 80 % de ses wearables de 2024 synchronisaient des données avec des applications tierces, soulignant le rôle des API ouvertes dans la découverte d'applications. Une portée des capteurs plus approfondie enrichit les modèles d'IA, améliore la précision et réduit les frictions, alimentant directement la rétention et les ventes additionnelles premium.

Analyse de l'impact des freins*

| Frein | Impact (∼) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des réglementations en matière de confidentialité des données (RGPD, DMA, ADPPA) | -1.8% | Europe (RGPD, DMA), Amérique du Nord (propositions ADPPA), avec des répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Fatigue des applications post-pandémie et baisse de la rétention | -1.5% | Mondial, avec un impact le plus marqué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Hausse des coûts d'acquisition de clients sur des canaux publicitaires saturés | -0.9% | Mondial, avec l'inflation du CAC la plus élevée en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Écarts de précision par rapport aux wearables de grade clinique | -0.7% | Mondial, avec une surveillance réglementaire concentrée en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations en matière de confidentialité des données

Les régulateurs resserrent leur supervision autour des données de télémétrie de santé sensibles. La Commission irlandaise de protection des données a infligé à Meta une amende de 91 millions EUR (98 millions USD) en 2024 pour mauvaise gestion des données de fitness. La loi sur les marchés numériques de l'Union européenne interdit aux contrôleurs d'accès de pré-installer leurs propres applications, obligeant Apple et Google à se concurrencer sur le mérite.[3]Direction générale de la concurrence de la Commission européenne, "La loi sur les marchés numériques entre en vigueur," ec.europa.eu La législation américaine proposée imposerait un consentement explicite pour le partage des données, un obstacle que 40 % des utilisateurs refusent lorsqu'ils y sont invités. La conformité alourdit les charges d'ingénierie, complique la personnalisation multiplateforme et pousse les développeurs de taille modeste vers une consolidation.

Fatigue des applications post-pandémie et baisse de la rétention

Les pics de téléchargements initiaux de l'ère des confinements se sont avérés éphémères. La rétention à 30 jours pour la plupart des applications de santé est tombée à 3-8 % en 2024. La fidélisation au premier jour oscille entre 30-35 %, glissant en dessous de 2 % de conversion payante en l'espace d'un mois. Les abonnés au fitness connecté de Peloton sont passés de 3 millions en 2023 à 2,9 millions au troisième trimestre de l'exercice 2024, entraînant un refinancement de la dette de 1,4 milliard USD et un pivot stratégique vers les contenus et les formules entreprises. La réduction des fenêtres d'engagement oblige à un onboarding frontal intensif, mais des invites trop agressives risquent de provoquer des réactions négatives, amplifiant le taux de désabonnement et la hausse du CAC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'application : les autorisations réglementaires propulsent les applications de fertilité

Les applications dédiées à la fertilité et à la contraception, bien qu'elles représentent une part plus modeste du marché des applications de fitness numérique, se développent à un TCAC de 13,88 %, dépassant la dominance de 36,83 % enregistrée en 2025 par les applications de suivi de la condition physique. Le moteur d'ovulation marqué CE de Flo Health permet aux assureurs européens de rembourser les abonnements, tandis que le protocole homologué FDA de Natural Cycles a attiré 2,5 millions d'utilisateurs payants en 2024. L'intégration avec les capteurs de température de l'Apple Watch et du Samsung Galaxy Ring améliore la précision des prédictions jusqu'à 95 %, alignant les résultats de l'application sur les références cliniques. La taille du marché des applications de fitness numérique pour les solutions de fertilité s'approfondit à mesure que les employeurs intègrent ces outils dans les budgets dédiés aux avantages en matière de fertilité, rattachant les revenus d'abonnement aux portefeuilles d'entreprise. L'intensité concurrentielle dans les trackers génériques pousse à une consolidation des fournisseurs, tandis que les voies réglementaires dans les applications de fertilité créent des fossés défendables.

La fonctionnalité clinique élève le potentiel de remboursement dans d'autres catégories également. Les applications de nutrition associent les programmes de réduction progressive des agonistes du récepteur GLP-1 à des tableaux de bord de macronutriments, tandis que des marques de méditation telles que Calm sécurisent des contrats d'entreprise en regroupant des indicateurs de gestion du stress. Les trackers de sommeil et de posture s'appuient sur des programmes d'assureurs qui récompensent les jalons biométriques, prolongeant les parcours utilisateurs au-delà de l'horizon typique de 90 jours. À l'inverse, les applications pures de journalisation d'entraînement sans ancrage clinique peinent à se différencier face aux géants des écosystèmes qui subventionnent les abonnements grâce aux ventes de matériel. Dans l'ensemble, la progression réglementaire et l'alignement sur les dispositifs médicaux reconfigurent la hiérarchie des types d'applications au sein du marché des applications de fitness numérique.

Par plateforme : les systèmes d'exploitation natifs pour wearables étendent l'utilité

iOS a conservé une part de 55,73 % en 2025, mais les instances watchOS et Wear OS progressent à un taux de 14,67 % jusqu'en 2031 à mesure que le traitement se déplace directement sur le poignet. L'application Vitals de watchOS 11 d'Apple affiche les déviations nocturnes de la variabilité de la fréquence cardiaque (VFC) et du rythme respiratoire, incitant les utilisateurs à adopter des comportements préventifs sans intervention du téléphone. Wear OS 5 de Google a amélioré l'autonomie de la batterie de 20 %, un seuil qui rend le suivi sur plusieurs jours réaliste pour les cohortes Android. Le score d'énergie de Samsung agrège les signaux de sommeil, d'activité et de fréquence cardiaque en un indice de forme, traduisant des biomarqueurs complexes en une seule métrique exploitable.

La part de marché des applications de fitness numérique évolue parallèlement à ces tendances de systèmes d'exploitation, car les capteurs en continu alimentent les modèles d'IA en données plus riches, renforçant les cycles de personnalisation qui attachent les utilisateurs à des lignes de matériel spécifiques. Les applications web non natives sont à la traîne, limitées par les autorisations de capteurs et l'absence de traitement en arrière-plan. Pour les développeurs, la création native déverrouille l'inférence sur l'appareil et simplifie la conformité en matière de confidentialité en conservant les données brutes en local. Par conséquent, les feuilles de route axées sur les wearables occupent une place de plus en plus centrale dans les discussions sur la monétisation au sein du secteur des applications de fitness numérique.

Par modèle d'abonnement : la stratégie freemium équilibre les pressions liées au CAC

Les formules d'abonnement ont capturé 62,83 % du chiffre d'affaires en 2025, mais les cohortes freemium progressent à un TCAC de 14,89 % à mesure que les coûts d'acquisition bondissent de 40 à 60 % sur des canaux publicitaires saturés. Strava convertit 1,7 % d'une base de 150 millions d'utilisateurs en niveaux payants, générant tout de même 275 millions USD en 2024 grâce à des fonctionnalités à valeur ajoutée telles que les classements de segments. Les 200 millions de téléchargements de MyFitnessPal alimentent un entonnoir de vente additionnelle pour son forfait annuel à 80 USD, couvrant la planification des repas et l'analyse des macronutriments.

L'expansion de la taille du marché des applications de fitness numérique repose sur l'équilibre entre la portée gratuite et les charges d'infrastructure. Les licences d'entreprise offrent une couverture, Cigna finançant l'accès à Headspace pour 16 millions de membres et obtenant une baisse de 8 % des demandes de remboursement en santé mentale. Les niches à paiement unique persistent, mais leur flux de trésorerie limité contraint la vélocité des fonctionnalités. À mesure que l'inflation du CAC persiste, les modèles économiques freemium qui exploitent les données comportementales pour alimenter les moteurs d'IA sont en passe de dominer, notamment pour les acteurs bien capitalisés.

Par utilisateur final : les entités de santé développent les prescriptions numériques

Les utilisateurs individuels représentaient encore 56,82 % de la base 2025, mais les prestataires de soins de santé et les assureurs s'accélèrent à un TCAC de 14,78 %, positionnant ce canal comme le moteur de croissance à long terme. Le modèle de récompense par pas d'UnitedHealthcare a versé 1 000 USD par membre conforme, prouvant que les incitations ciblées peuvent modifier les résultats actuariels. Les contrats par membre et par mois d'Omada Health couvrent désormais 10 millions de vies assurées, illustrant la scalabilité des thérapeutiques numériques de grade clinique.

Pour le marché des applications de fitness numérique, l'adoption par les prestataires modifie les calendriers de développement produit, en mettant au premier plan la conformité HIPAA, les liens interopérables avec les dossiers médicaux électroniques (DME) et les données d'essais contrôlés randomisés. Les plateformes qui satisfont à ces exigences bénéficient de contrats pluriannuels et d'un taux de désabonnement réduit. Entre-temps, les studios de fitness s'appuient sur des applications en marque blanche pour rester connectés aux membres hors site, en utilisant l'infrastructure de Mindbody dans 60 000 établissements. Les deux vents favorables que sont l'aval des assureurs et les budgets bien-être des entreprises ancrent une évolution durable de la composition des utilisateurs finaux, au détriment des approches purement orientées consommateurs.

Analyse géographique

L'Amérique du Nord a conservé 38,73 % du chiffre d'affaires 2025, portée par les subventions Medicare Advantage et les mandats des employeurs qui intègrent les abonnements numériques dans les packages d'avantages sociaux. Les seniors américains interagissent avec les modules de prévention des chutes de SilverSneakers, tandis qu'Apple Fitness+ enrichit sa bibliothèque « Adultes plus âgés » pour capter les mêmes flux de remboursement. La croissance au Canada reste centrée sur les zones urbaines en raison d'une couverture internet à haut débit inégale dans les zones rurales, et la classe moyenne mexicaine en expansion adopte les plateformes de santé via des écosystèmes mobiles en premier.

L'Asie-Pacifique est la région qui progresse le plus rapidement, avec un TCAC de 14,66 % jusqu'en 2031. L'Inde et l'Indonésie sautent l'étape de l'informatique de bureau, adoptant des plateformes de santé centrées sur le mobile qui prospèrent sur des smartphones Android à bas coût. WeChat Sports de Tencent Holdings Ltd. a réuni 300 millions d'utilisateurs mensuels en intégrant des fils d'activité dans une super-application du quotidien, et la domination matérielle menée par Samsung en Corée du Sud garantit la pré-installation de Samsung Health sur les deux tiers des appareils domestiques. Les marchés émergents de l'ASEAN tels que la Thaïlande et le Vietnam prennent de l'élan à mesure que la couverture 4G s'élargit et que la facturation par opérateur débloque la conversion aux applications payantes sans carte de crédit.

L'Europe représente 22 % de la valeur 2025, l'Allemagne, le Royaume-Uni et la France représentant 60 % des dépenses régionales. La loi sur les marchés numériques nivèle le champ de découverte pour les acteurs de taille moyenne en interdisant les installations par défaut, améliorant la visibilité pour des marques telles que Strava. Le Moyen-Orient et l'Afrique sont en retrait en raison des frictions liées aux coûts des données, mais des poches d'opportunités existent, notamment le fonds Vision 2030 de l'Arabie saoudite de 500 millions USD qui finance des projets pilotes de télésanté. Les packs de données groupés par opérateur en Afrique du Sud incluant des applications de fitness illustrent un modèle émergent pour les marchés sensibles aux prix.

Paysage concurrentiel

Le marché des applications de fitness numérique reste modérément fragmenté, mais les géants des écosystèmes de dispositifs resserrent leur part. Apple regroupe Fitness+ dans un jardin clos iOS et utilise la puce A18 pour l'inférence sur l'appareil, atténuant les préoccupations en matière de confidentialité. Samsung recherche la crédibilité clinique grâce à la détection de l'apnée du sommeil homologuée FDA sur Galaxy Watch et positionne le Galaxy Ring pour les utilisateurs qui n'aiment pas porter un dispositif au poignet. Alphabet intègre l'IA Gemini à travers Google Fit et Fitbit, associant des API ouvertes à des nudges premium basés sur l'IA.

Les spécialistes creusent toujours des niches défendables. Le bundle matériel et logiciel mensuel à 30 USD de WHOOP élimine les dépenses d'investissement initiales, séduisant les athlètes sérieux en quête d'analyses de récupération. Strava entretient des effets de réseau via 5,3 millions de participants annuels aux défis de groupe, et Zwift fusionne le cyclisme avec des mécaniques de jeu pour tripler la rétention par rapport aux sorties en solitaire. Des opportunités dans des espaces inoccupés persistent dans les contenus de fitness pour seniors et dans les thérapeutiques numériques pour les maladies chroniques, où Omada Health et Livongo poursuivent des voies d'homologation FDA que de nombreuses applications grand public évitent en raison des coûts réglementaires.

Le pouvoir de fixation des prix est corrélé aux capteurs propriétaires et à la validation clinique. Les fournisseurs sans infrastructure matérielle s'appuient sur des données de plateforme ouverte, que la loi sur les marchés numériques menace de restreindre. Les développeurs de taille moyenne cherchent à être acquis par des grands acteurs du matériel ou des assureurs désireux de s'approprier les points de contact d'engagement. L'équilibre concurrentiel oscille donc entre le regroupement horizontal de plateformes et l'intégration verticale qui s'étend aux couches du dispositif, des données et du contenu.

Leaders du secteur des applications de fitness numérique

Apple Inc.

Alphabet Inc. (Google Fit)

Fitbit LLC (Google)

Nike Inc.

Adidas AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Apple a présenté watchOS 26, ajoutant des mesures de la pression artérielle sans brassard et une interface simplifiée pour améliorer l'utilisabilité clinique.

- Mai 2025 : Apple s'est associé à Cal AI pour déployer une fonctionnalité de suivi des calories par photo offrant une précision de 90 % sur les appareils iPhone et Watch.

- Avril 2025 : Google a supprimé la prise en charge de Google Assistant sur les gammes Fitbit Versa et Sense, soulignant la transition vers l'écosystème Pixel Wear.

- Février 2025 : Apple a lancé une étude pluriannuelle utilisant des données combinées iPhone et Apple Watch pour étudier les tendances de santé des populations.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des applications numériques de fitness comme l'ensemble des applications logicielles payantes ou freemium qui aident les utilisateurs à suivre, planifier ou améliorer l'activité physique, la nutrition ou la pleine conscience sur les smartphones, les tablettes, les wearables ou les interfaces web ; les revenus font référence aux achats bruts dans l'application, aux frais d'abonnement et aux téléchargements uniques traités par les magasins d'applications officiels et les licences d'entreprise.

Exclusion du champ d'application : Les revenus des équipements dédiés (smartwatches, bracelets cardiaques, miroirs connectés) et des abonnements à des salles de sport en dur sont exclus.

Aperçu de la segmentation

- Par type d'application

- Applications de suivi de la condition physique

- Applications de nutrition et de régime alimentaire

- Applications de méditation et de bien-être mental

- Applications de fertilité et de contraception

- Applications de médicaments et de rappel de pilules

- Autres applications de bien-être (sommeil, posture, etc.)

- Par plateforme

- iOS

- Android

- Application web / progressive

- Systèmes d'exploitation natifs pour wearables (watchOS, Wear OS, etc.)

- Par modèle d'abonnement

- Freemium

- Abonnement payant

- Achat unique

- Licence d'entreprise

- Par utilisateur final

- Consommateurs individuels

- Programmes de bien-être en entreprise

- Centres et studios de fitness

- Prestataires de soins de santé et assureurs

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De nombreux entretiens ont été menés avec des coachs sportifs proposant des applications en marque blanche, des chefs de produit des principaux éditeurs d'Amérique du Nord, d'Europe et d'Asie-Pacifique, ainsi que des coordinateurs de bien-être en entreprise. Leurs observations ont permis d'affiner les hypothèses de désabonnement, le revenu moyen par utilisateur payant et les taux de conversion freemium-payant, comblant ainsi les lacunes laissées par le travail de bureau.

Recherche documentaire

Les analystes de Mordor ont d'abord recueilli des indices quantitatifs à partir de sources publiques telles que les données sur l'activité physique des Centers for Disease Control des États-Unis, les tableaux d'utilisation des TIC d'Eurostat, la base de smartphones de l'Autorité de régulation des télécommunications de l'Inde et les déclarations compilées dans le système EDGAR de la SEC. Des organismes professionnels, tels que le Global Wellness Institute, la Mobile Marketing Association et les associations de développeurs d'applications au niveau national, ont contribué à établir des normes de monétisation des applications. Notre équipe a ensuite consulté des référentiels payants tels que Dow Jones Factiva pour les transcriptions de résultats, D&B Hoovers pour les données financières des entreprises et Questel pour la dynamique des brevets, afin de trianguler les signaux d'adoption dans les différentes régions. Ces sources, bien qu'illustratives, ne sont pas exhaustives ; de nombreuses autres bases de données et articles de journaux ont alimenté la base de données.

Un examen approfondi des réglementations en matière de santé (GDPR, mises à jour HIPAA, loi indienne sur le DPDP) et des données d'importation et d'exportation pour les wearables a fourni un contexte pour les couloirs de prix et les déclencheurs de l'adoption.

Dimensionnement du marché et prévisions

Nous avons appliqué une méthode descendante de calcul du taux de pénétration, en commençant par la base active de smartphones et la prévalence régionale de l'activité physique, qui sont ensuite multipliées par des ratios d'adoption d'applications payantes ; des synthèses ascendantes sélectives de fournisseurs et des calculs ASP × utilisateurs actifs échantillonnés ont servi de garde-fous. Les variables clés comprennent les utilisateurs actifs mensuels, les taux de conversion payants, le prix moyen de l'abonnement, la pénétration des smartphones et les budgets bien-être des entreprises. Une régression multivariée avec un PIB par habitant décalé et des incitations à l'assurance maladie sous-tend les prévisions pour 2025-2030, testées à l'aide de scénarios d'adoption optimistes et conservateurs avant de finaliser le TCAC de 12,7 %. Lorsque les estimations ascendantes partielles présentaient des lacunes dans les données, des données de substitution ARPU spécifiques à la région ont été imputées à l'aide de moyennes mobiles sur trois ans.

Cycle de validation et de mise à jour des données

Chaque itération du modèle fait l'objet d'une vérification des écarts par rapport à des outils indépendants de suivi des dépenses et des tableaux de bord de téléchargement des magasins d'applications ; les anomalies supérieures à deux écarts-types entraînent une nouvelle vérification. Deux examens par des analystes précèdent l'approbation, et l'ensemble des données est actualisé chaque année, avec des mises à jour intermédiaires en cas d'événements importants, tels que des changements majeurs dans la politique des magasins d'applications.

Pourquoi la base de référence de Mordor en matière d'applications numériques de remise en forme gagne-t-elle la confiance des parties prenantes ?

Les chiffres publiés divergent souvent parce que les agences choisissent des critères d'inclusion, des bases monétaires et des cadences d'actualisation différents. Nous sommes conscients de ces facteurs et nous les présentons d'emblée à nos clients.

Les principaux facteurs d'écart comprennent la prise en compte des applications de pleine conscience, la façon dont les utilisateurs freemium sont monétisés et la cadence à laquelle les frais des magasins d'applications sont ajustés pour tenir compte des fluctuations monétaires. Certains éditeurs intègrent les revenus du matériel dans les totaux des logiciels ou gèlent les hypothèses pendant plus de deux ans, alors que Mordor réexamine les données chaque trimestre et omet complètement le matériel.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 13,59 B (2025) | Renseignements sur le Mordor | - |

| USD 12,12 B (2025) | Conseil mondial A | Exclut les licences de bien-être en entreprise ; utilise un ARPU statique à partir de 2022 |

| USD 17,81 B (2025) | Association sectorielle B | Mélange des revenus des appareils portables et application de taux de change fixes entre l'USD et les devises locales. |

Cette comparaison montre que la sélection rigoureuse du champ d'application de Mordor, les mises à jour en temps réel des devises et la validation à double voie produisent une base de référence équilibrée et transparente que les décideurs peuvent reproduire à l'aide d'intrants publiquement traçables.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des applications de fitness numérique en 2026 ?

Le marché est évalué à 15,35 milliards USD en 2026 et est en bonne voie pour atteindre 28,30 milliards USD d'ici 2031.

Quel TCAC est attendu pour les applications de fitness numérique jusqu'en 2031 ?

Le secteur devrait se développer à un TCAC de 13,01 % durant la période 2026-2031.

Quelle catégorie d'applications connaît la croissance la plus rapide ?

Les applications de fertilité et de contraception progressent à un TCAC de 13,88 %, soutenues par des autorisations réglementaires qui débloquent le remboursement par les assureurs.

Pourquoi les assureurs et les employeurs financent-ils des abonnements ?

Des preuves de réduction des remboursements de soins de santé ont conduit des payeurs tels qu'UnitedHealthcare et des entreprises comme JPMorgan Chase à subventionner des applications premium de fitness, de nutrition et de bien-être mental.

Quel rôle jouent les médicaments agonistes du récepteur GLP-1 dans l'adoption des applications ?

Les intégrations avec les protocoles à base de sémaglutide et de tirzépatide prolongent l'engagement des utilisateurs, transfèrent les coûts vers les assureurs et créent des modèles de soins hybrides qui associent la prise de médicaments à un coaching comportemental.

Dernière mise à jour de la page le: