Taille et part de marché de l'art en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.10 Milliards de dollars |

| Taille du Marché (2031) | 18.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'art en ligne par Mordor Intelligence

La taille du marché de l'art en ligne s'élevait à 14,1 milliards USD en 2026 et devrait atteindre 18,99 milliards USD d'ici 2031, progressant à un TCAC de 6,13 %. Cette trajectoire ascendante reflète la manière dont la provenance vérifiée par la blockchain, les plateformes de propriété fractionnée et les moteurs de recommandation basés sur l'IA élargissent les points d'entrée des collectionneurs tout en soutenant la formation des prix pour les œuvres de grande valeur. Les enchères numériques robustes – 82 % des enchères de Christie's au premier semestre 2024 ont été soumises via le web – continuent d'ancrer les ventes même si les événements en personne reprennent. L'Asie-Pacifique mène la dynamique régionale, les initiatives soutenues par des fonds souverains dans le Golfe diversifient la demande, et les collectionneurs de milieu de gamme accélèrent leurs dépenses dans la tranche de 250 000 à 1 million USD. Cependant, les incidents de cyberfraude et les réglementations d'exportation plus strictes tempèrent les perspectives de croissance en augmentant les coûts de conformité et d'assurance. L'intensité concurrentielle reste élevée car les maisons de ventes aux enchères traditionnelles, les agrégateurs de marchands, les plateformes de propriété fractionnée et les canaux de commerce social ciblent tous des tranches de prix qui se chevauchent.

Principaux enseignements du rapport

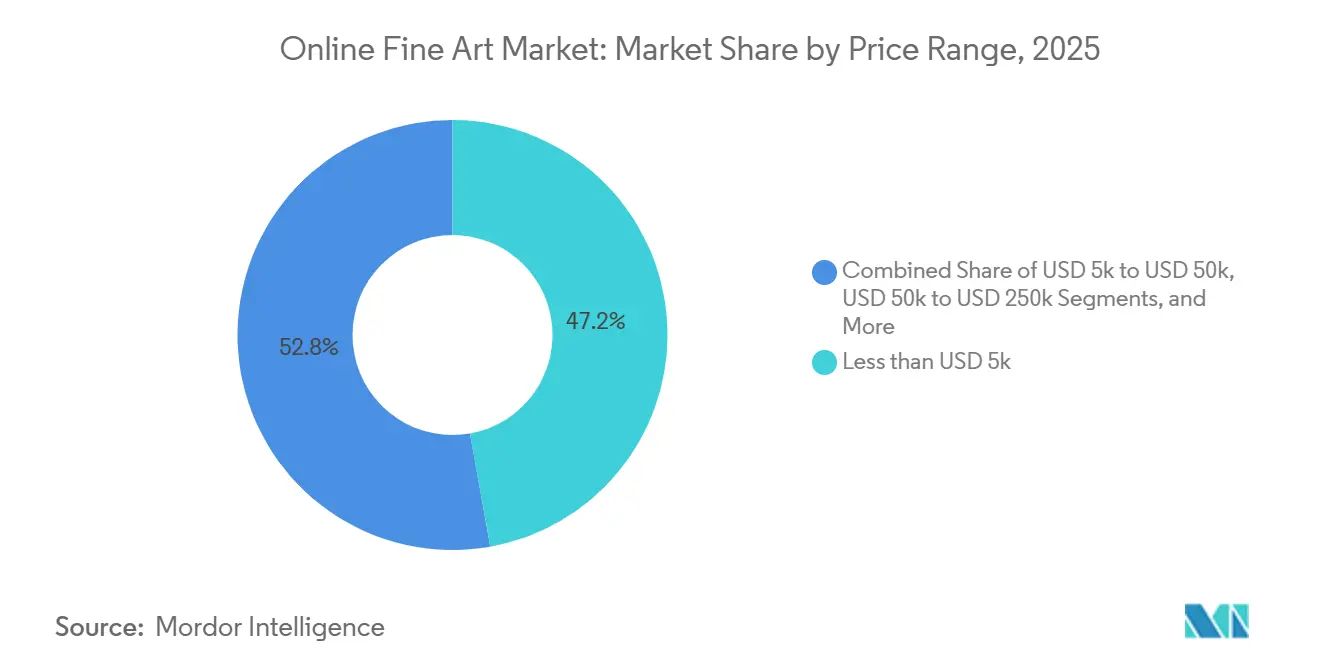

Par tranche de prix, les œuvres de moins de 5 000 USD ont représenté 47,19 % des revenus de 2025, tandis que la tranche de 250 000 à 1 million USD devrait progresser à un TCAC de 7,21 % jusqu'en 2031.

Par canal, les ventes aux enchères en ligne uniquement ont représenté 52,22 % des revenus de 2025, tandis que les plateformes de marchands tiers devraient enregistrer un TCAC de 6,54 % jusqu'en 2031.

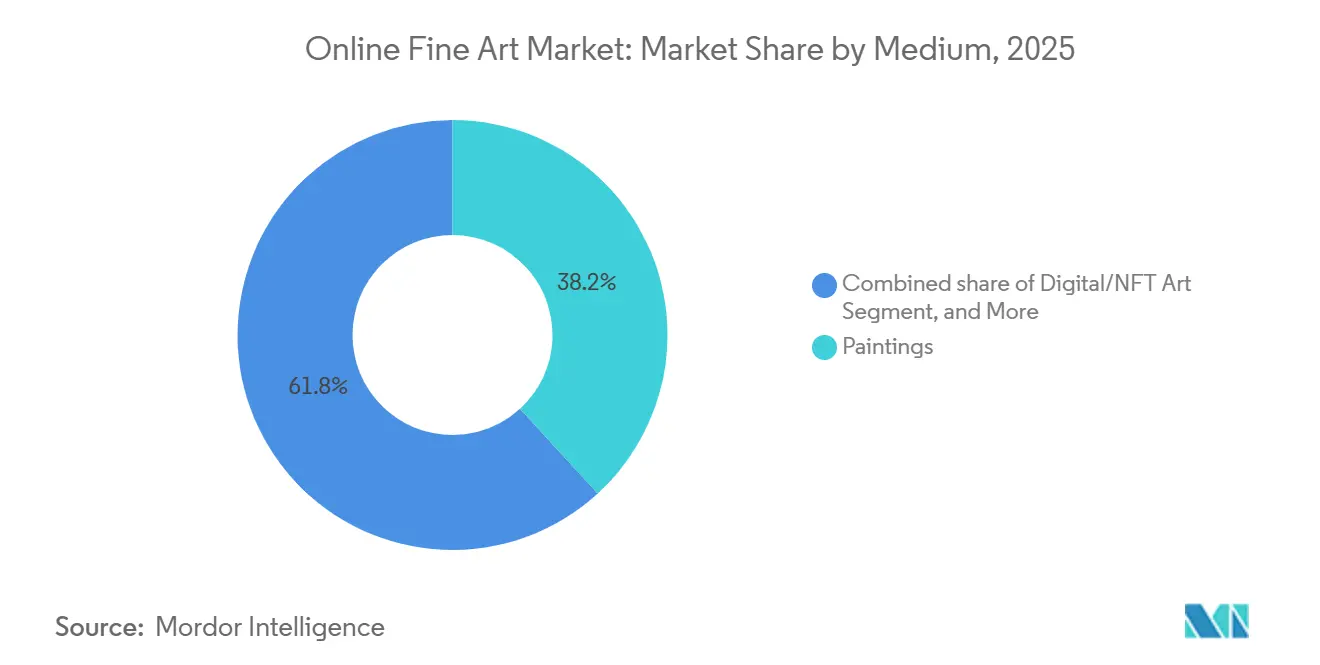

Par support, les peintures ont conservé 38,19 % des revenus de 2025 et l'art numérique et les NFT devraient progresser à un TCAC de 6,89 % sur la période de prévision.

Par secteur, les œuvres d'art d'après-guerre et contemporaines ont représenté 46,26 % des revenus de 2025 et devraient connaître une croissance à un TCAC de 7,01 % jusqu'en 2031.

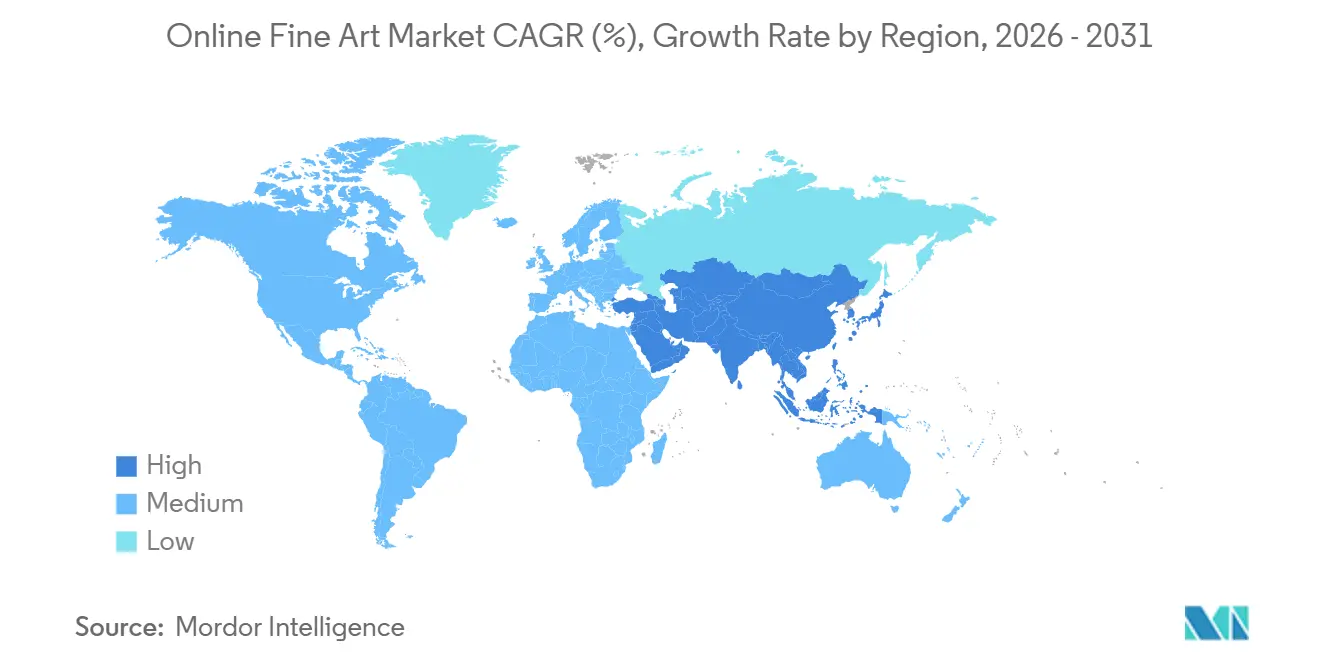

Par géographie, l'Asie-Pacifique a représenté 39,57 % des revenus de 2025 et devrait croître au TCAC régional le plus élevé de 7,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'art en ligne

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Commodité accrue et accessibilité transfrontalière | +1.20% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Rendements croissants de l'art en tant qu'investissement | +0.90% | Hubs d'ultra-haute valeur nette en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Provenance certifiée par les NFT et la blockchain | +0.80% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Découverte portée par les médias sociaux et ventes via les influenceurs | +1.10% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Plateformes de propriété fractionnée élargissant la base des investisseurs | +0.70% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Curation basée sur l'IA améliorant les taux de conversion | +0.60% | Mondial, adoption dépendante des plateformes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Commodité accrue et accessibilité transfrontalière

Les plateformes d'enchères en ligne suppriment les barrières géographiques et temporelles, permettant aux collectionneurs de Séoul, de São Paulo et de Singapour de concourir pour des œuvres situées à Londres ou à New York. Christie's a enregistré 82 % de ses enchères du premier semestre 2024 en ligne, prouvant que le canal numérique approfondit le vivier d'acheteurs et favorise une formation des prix plus efficace.[1]Christie's, « Résultats du premier semestre 2024 », christies.com Les outils intégrés de règlement multidevises, les calculs transparents des droits d'importation et la logistique du dernier kilomètre ont atténué les frictions qui dissuadaient autrefois les acheteurs d'art internationaux. Le régime de franchise douanière de Hong Kong la positionne davantage comme entrepôt pour les collectionneurs chinois continentaux et d'Asie du Sud-Est. L'élan transfrontalier élargit également l'offre car les vendeurs reconnaissent qu'ils peuvent atteindre une demande mondiale sans consigner à une vente physique. Par conséquent, les acteurs du marché de l'art en ligne allouent des budgets plus importants aux campagnes de marketing numérique ciblant les régions bénéficiant de gains de change.

Provenance certifiée par les NFT et la blockchain

Les registres immuables contribuent à combler les lacunes de provenance de longue date en enregistrant chaque transfert de propriété sur la chaîne, ce qui réduit le risque de contrefaçon et soutient la titrisation fractionnée. Le passage d'Ethereum à la preuve d'enjeu en 2022 a réduit la consommation d'énergie des transactions de plus de 99 %, atténuant les résistances ESG et ouvrant la voie à l'adoption institutionnelle.[2]Fondation Ethereum, « La Fusion : Preuve d'enjeu », ethereum.org Adobe, Microsoft et la BBC ont soutenu la norme C2PA en 2024, incorporant des métadonnées cryptographiques dans les fichiers image pour prouver l'authenticité.[3]Coalition pour la provenance et l'authenticité du contenu, « Norme C2PA v2.0 », c2pa.org Artsy a commencé à émettre des certificats blockchain pour des galeries sélectionnées en 2025, permettant aux acheteurs de suivre l'historique des expositions de manière numérique. Ces avancées font évoluer la blockchain d'un outil spéculatif lié aux NFT vers un outil de conformité que les collectionneurs grand public peuvent accepter. Elles accélèrent également la liquidité car les jetons adossés à des actifs peuvent être échangés plus rapidement que les consignations physiques.

Découverte portée par les médias sociaux et ventes via les influenceurs

Instagram et TikTok ont aplati l'entonnoir de découverte. Hiscox a rapporté que plus de 40 % des acheteurs en ligne pour la première fois ont trouvé de l'art via les canaux sociaux en 2024. Les publications directes aux collectionneurs, les ventes à durée limitée et les recommandations d'influenceurs stimulent les achats impulsifs en dessous de 5 000 USD, offrant aux plateformes un volume stable et des données de conversion sur la durée de vie des clients. Le Musée d'art de Cleveland a déclaré que sa présence sur TikTok avait augmenté le trafic sur son site web de 30 % en 2023, confirmant que le contenu institutionnel attire les jeunes démographies vers des adhésions payantes. Les plateformes combinent désormais les données comportementales avec l'IA de reconnaissance d'images pour créer des flux personnalisés, augmentant l'engagement mais risquant de créer des chambres d'écho stylistiques. Équilibrer la pertinence algorithmique avec la sérendipité reste un défi permanent.

Rendements croissants de l'art en tant qu'investissement

Les investisseurs ultra-fortunés considèrent l'art comme une couverture contre l'inflation et la volatilité des marchés publics. Le rapport Art Basel et UBS sur le marché mondial de l'art 2025 a noté 804 000 transactions inférieures à 5 000 USD en 2024, indiquant un appétit au niveau d'entrée, tandis que les acheteurs institutionnels se concentrent dans la tranche de 250 000 à 1 million USD pour la recherche de plus-values. Les plateformes de propriété fractionnée telles que Masterworks, qui a signalé 900 000 utilisateurs en 2025, démocratisent l'allocation en permettant aux investisseurs particuliers d'acheter des parts en capital dans des œuvres de premier ordre, améliorant ainsi la liquidité. Une participation plus large améliore la profondeur tant du côté acheteur que vendeur, stabilisant les prix et renforçant le profil de corrélation de l'art par rapport aux actions.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cyberfraude et préoccupations liées aux violations de données | -0.60% | Mondial, avec une exposition plus élevée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réouverture des galeries physiques et des ventes aux enchères | -0.50% | Cœur de marché en Europe et en Amérique du Nord, modéré en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Restrictions transfrontalières à l'exportation de biens culturels | -0.40% | Mondial, concentré en Europe, au Moyen-Orient et en Asie | Long terme (≥ 4 ans) |

| Empreinte énergétique de la blockchain et résistances ESG | -0.30% | Mondial, contrôle le plus strict en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cyberfraude et préoccupations liées aux violations de données

Le vol par hameçonnage de 114 millions USD lié à Incase en 2024 a exposé des vulnérabilités d'usurpation d'e-mail ciblant les transferts de grande valeur. Sotheby's a fait face à un procès pour contrefaçon de vin la même année, illustrant les risques réputationnels lorsque l'authentification échoue. Les virements bancaires privilégiés pour les œuvres d'art à prix élevé ne disposent pas d'une tokenisation standardisée, et le mandat de l'industrie des cartes de paiement ne les couvre pas entièrement. Les primes d'assurance ont augmenté, et les plateformes imposent désormais l'authentification multi-facteurs et l'entiercement blockchain. L'Art Loss Register a ouvert une API en 2025 pour des vérifications en temps réel des œuvres volées, mais l'adoption est volontaire, laissant des lacunes de couverture.

Réouverture des galeries physiques et des ventes aux enchères

Art Basel Miami Beach a accueilli 80 000 visiteurs en 2024, en hausse de 15 % par rapport à 2023, et Frieze Londres a rapporté des gains similaires, montrant un appétit renouvelé pour les expériences de visualisation tactiles. Les collectionneurs dépensant plus de 50 000 USD apprécient la précision des couleurs et la validation de l'état que les images web ne peuvent pas pleinement fournir. Les ventes hybrides, les enchères retransmises en direct acceptant des enchères en ligne et dans la salle, offrent un pont mais nécessitent un double investissement en technologie de diffusion et en accueil. À mesure que la fréquentation augmente, les plateformes en ligne doivent innover pour préserver leur part de portefeuille, notamment pour les tranches de prix supérieures où la confiance et le conseil personnalisé pèsent lourdement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tranche de prix : volume au niveau d'entrée, vélocité dans le milieu de gamme

La taille du marché de l'art en ligne pour les œuvres de moins de 5 000 USD a représenté 47,19 % des revenus de 2025, alimentée par les achats impulsifs et la découverte via les médias sociaux. Les plateformes stimulent les marges grâce à un traitement à haute fréquence, même si les taux de commission sont modestes. La tranche de 5 000 à 50 000 USD attire les collectionneurs qui améliorent leurs portefeuilles, tandis que la tranche de 50 000 à 250 000 USD attire les conseillers qui exigent une provenance documentée et des rapports d'état. La tranche de 250 000 à 1 million USD devrait enregistrer un TCAC de 7,21 %, indiquant une migration des capitaux des actions et de l'immobilier vers des actifs culturels portables. Au-dessus de 1 million USD, les services de vente privée et les grandes maisons de ventes aux enchères dominent encore car les vendeurs préfèrent le marketing discrétionnaire et les minimums garantis aux listes publiques.

Les collectionneurs démontrent leur volonté de contourner entièrement les segments de départ en investissant directement dans des œuvres à six chiffres intermédiaires, reflétant la création de richesse parmi les entrepreneurs technologiques et les professionnels de la finance. La concentration de la part de marché de l'art en ligne augmente à mesure que les tranches de prix augmentent car de moins en moins de plateformes possèdent la confiance nécessaire pour arbitrer des transferts d'un million de dollars. Les outils d'évaluation basés sur l'IA, les visites vidéo des rapports d'état et les protocoles d'entiercement détermineront quels prestataires numériques réussiront dans le segment haut de gamme.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal : les ventes aux enchères conservent leur primauté, les agrégateurs accélèrent

Les ventes aux enchères en ligne uniquement ont généré 52,22 % des revenus de 2025 et ancrent la taille du marché de l'art en ligne grâce à des enchères concurrentielles et à une formation transparente des prix. Christie's a engrangé 2,1 milliards USD de ventes au premier semestre 2024 malgré les vents contraires macroéconomiques, soulignant l'adoption soutenue. Les plateformes de marchands tiers, notamment Artsy et Artnet, devraient progresser à un TCAC de 6,54 %, dépassant les maisons de ventes aux enchères en intégrant des milliers de galeries dans une seule interface de recherche. Ces agrégateurs exploitent les effets de réseau, tandis que les sites de galeries en propre font face à des coûts d'acquisition de clients croissants.

Les ventes aux enchères hybrides mêlent l'excitation en salle aux enchères en ligne en temps réel, mais elles nécessitent des installations audiovisuelles coûteuses et du personnel multilingue. Les plateformes de marchands emploient une curation par apprentissage automatique qui propose des œuvres adaptées à l'historique de navigation, augmentant les taux de conversion mais limitant potentiellement l'exposition à de nouveaux styles. À mesure que le secteur de l'art en ligne évolue vers la finance intégrée, les intégrations avec les prestataires de paiement et les entreprises de logistique compresseront davantage les frictions à l'achat.

Par support : les peintures ancrent la confiance, l'art numérique rebondit

Les peintures représentaient une part de 38,19 % en 2025, confirmant la préférence durable des collectionneurs pour les œuvres physiques et historiquement validées. La liquidité sur les marchés secondaires et les méthodologies d'évaluation établies font des toiles la référence à laquelle les autres supports se négocient. La sculpture attire les acheteurs d'entreprises à la recherche de pièces emblématiques pour les halls d'entrée, tandis que la photographie bénéficie d'une demande plus restreinte mais stable.

L'art numérique et les NFT devraient progresser à un TCAC de 6,89 % grâce à la vérification par blockchain, à la réduction de l'empreinte énergétique et aux recommandations des musées qui restaurent la confiance. La transition d'Ethereum vers la preuve d'enjeu et le cadre de marquage C2PA ont atténué les préoccupations environnementales et d'authenticité. La part de marché de l'art en ligne pour les supports numériques reste modeste mais croissante, portée par des utilités à accès par jeton telles que l'accès aux événements VIP et les redevances en temps réel pour les artistes. L'IA de reconnaissance d'images du Metropolitan Museum of Art, lancée en 2024, fournit une authentification multi-supports, encourageant davantage les acheteurs institutionnels à expérimenter des acquisitions numériques.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur : l'art d'après-guerre et contemporain devance tous les autres

L'art d'après-guerre et contemporain a capté 46,26 % des revenus de 2025, porté par les artistes vivants qui cultivent des abonnés Instagram qui se traduisent en ventes directes. La taille du marché de l'art en ligne pour ce secteur devrait s'élargir à un TCAC de 7,01 % jusqu'en 2031. Les segments moderne et impressionniste conservent une attrait de premier ordre mais font face à des contraintes d'offre car les acquisitions muséales limitent la disponibilité. Les maîtres anciens restent une niche en raison d'un inventaire limité et de règles d'exportation complexes, mais attirent des chercheurs spécialisés et des collectionneurs connaisseurs.

L'amplification par les médias sociaux et les produits d'investissement fractionné concentrent la demande sur l'art contemporain d'après-guerre car les modèles de propriété partagée trouvent un écho auprès des jeunes mécènes habitués aux actions fractionnées en bourse. La liquidité est également plus élevée car des périodes de détention plus courtes sont acceptables lorsque les artistes commercialisent activement leurs propres œuvres.

Analyse géographique

L'Asie-Pacifique, représentant 39,57 % des revenus de 2025, est appelée à mener le marché de l'art en ligne avec un TCAC projeté de 7,34 % jusqu'en 2031. La croissance de la région est portée par une adoption numérique croissante, des revenus disponibles en hausse et un intérêt grandissant pour l'art parmi les jeunes démographies. Hong Kong, bénéficiant d'un régime de franchise douanière, consolide son statut de plaque tournante en port franc, attirant d'importants échanges d'art et activités de ventes aux enchères.

Pendant ce temps, Singapour et Séoul émergent comme des nœuds secondaires notables, tirant parti de leurs emplacements stratégiques, de leur infrastructure robuste et de politiques gouvernementales favorables pour favoriser la croissance du marché de l'art. Les fonds souverains du Golfe, stimulés par des initiatives telles que la Vision 2030 de l'Arabie saoudite et l'agenda de diversification des Émirats arabes unis, canalisent des investissements vers des projets de musées phares et de nouvelles installations de ventes aux enchères. Ces efforts visent à positionner la région comme un pôle culturel mondial. Témoignage de la confiance institutionnelle de la région, Sotheby's a achevé un aménagement d'un milliard USD à Abu Dhabi en décembre 2025, cimentant davantage la prominence croissante du Moyen-Orient sur le marché mondial de l'art.

L'Amérique du Nord est un acteur chevronné ; les collectionneurs américains représentaient 42 % des dépenses mondiales en art en 2024. La région bénéficie d'un écosystème artistique bien établi, comprenant une forte concentration de galeries, maisons de ventes aux enchères et collectionneurs. Alors que l'Europe est aux prises avec des défis macroéconomiques – le marché des ventes aux enchères de Londres ayant baissé de 26 % en 2024 – elle dispose toujours d'une riche expertise et de lois strictes sur la provenance, qui continuent d'attirer des transactions de grande valeur. L'importance historique et le patrimoine culturel de la région contribuent également à sa résilience sur le marché de l'art. Bien que l'Amérique du Sud et l'Afrique soient des marchés émergents entravés par des systèmes de paiement limités et des fluctuations monétaires, les galeries à orientation numérique du Brésil et la scène d'art contemporain d'Afrique du Sud laissent entrevoir un avenir prometteur. Au Brésil, l'essor des plateformes en ligne a permis un meilleur accès à l'art, tandis que la scène d'art contemporain dynamique d'Afrique du Sud gagne une reconnaissance internationale, soutenue par un nombre croissant de foires et d'expositions d'art.

Paysage concurrentiel

Les géants traditionnels, les agrégateurs soutenus par le capital-risque et les spécialistes de niche coexistent sur un marché où la technologie, la confiance et la rapidité des transactions déterminent l'avantage concurrentiel. Christie's et Sotheby's s'appuient sur leur prestige de marque pour dominer les ventes de trophées au-dessus de 1 million USD, mais les deux s'appuient désormais sur des ventes aux enchères en direct et des interfaces d'enchères optimisées pour mobile. Phillips a réalisé 927 millions USD de ventes en 2025, en hausse de 10 %, en élargissant le conseil aux ventes privées et en garantissant des produits minimaux aux consignateurs.

Artsy convertit les sessions de navigation en formant son moteur de recommandation sur 1,3 million d'œuvres d'art provenant de 4 000 galeries, tandis qu'Artnet associe l'accès à une base de données de prix aux listes de la place de marché. La baisse des revenus de 1stDibs en 2024 souligne le défi de maintenir les marges face à la pression sur les frais et aux plateformes imitatrices. Les plateformes de propriété fractionnée telles que Masterworks et Rally titrisent des œuvres individuelles en actions enregistrées auprès de la SEC, élargissant la base des investisseurs mais attirant l'attention réglementaire.

Le déploiement technologique est désormais incontournable : les certificats blockchain, l'authentification d'images par IA et les API de règlement multidevises sont des fonctionnalités standard parmi les meilleures plateformes. L'API de l'Art Loss Register renforce la détection des fraudes, mais la participation varie. L'intensité concurrentielle est la plus aiguë en dessous de 50 000 USD, où les coûts de transfert sont faibles, tandis que le segment haut de gamme reste axé sur les relations.

Leaders du secteur de l'art en ligne

Auction Technology Group Plc (thesaleroom.com)

Artfinder (ART DISCOVERY LIMITED)

Artellite Limited

Saatchi Online, Inc.

Invaluable, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Art Basel et UBS rapportent une baisse de 12 % des ventes mondiales d'art en 2024 à 57,5 milliards USD, tandis que le canal en ligne détenait une part de 18 %, soit 76 % au-dessus de son niveau de 2019.

- Février 2025 : Masterworks Vault 4 dépose un dossier auprès de la SEC pour développer ses offres d'art fractionné dans un contexte de contrôle réglementaire accru des titres alternatifs.

- Janvier 2025 : le MIT a annoncé que NALA avait dépassé 8 500 artistes enregistrés, opérant sur un modèle de frais acheteur de 11,5 % pour améliorer les revenus des artistes.

- Août 2024 : le rapport sur les galeries Artsy montre une croissance des revenus en ligne de 7 % pour les marchands tournés vers la technologie, dépassant la contraction plus large du marché.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'art en ligne comme la valeur brute des peintures, sculptures, photographies, gravures et œuvres comparables uniques ou en édition limitée qui sont découvertes, achetées et payées entièrement par le biais de canaux numériques, de sites web de marchands, de ventes aux enchères en ligne et de places de marché spécialisées. Nous suivons les revenus indépendamment de l'appareil ou du mode de paiement.

Exclusion du champ d'application : L'artisanat décoratif, les tirages en série, les services de soutien tels que l'encadrement, l'assurance, la logistique et les objets de collection NFT purement spéculatifs sont exclus de ce champ d'application.

Aperçu de la segmentation

- Par tranche de prix

- Moins de 5 000 USD

- De 5 000 à 50 000 USD

- De 50 000 à 250 000 USD

- De 250 000 à 1 million USD

- Au-dessus de 1 million USD

- Par canal

- Marchands (plateformes 1P et 3P)

- Ventes aux enchères (en ligne uniquement et hybrides)

- Par support

- Peintures

- Sculptures

- Photographie

- Art numérique/NFT

- Autres supports

- Par secteur

- Art d'après-guerre et contemporain

- Art moderne

- Impressionnisme et post-impressionnisme

- Maîtres anciens

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Singapour

- Hong Kong

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons organisé des entretiens structurés avec des galeristes, des responsables de ventes aux enchères en ligne, des sociétés de traitement des paiements et des collectionneurs fortunés en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Leurs points de vue ont confirmé les changements dans la composition des canaux, les valeurs moyennes des transactions et les modèles d'adoption régionaux que les ensembles de données brutes ne pouvaient pas entièrement expliquer.

Recherche documentaire

Nous avons commencé par trianguler des sources publiques telles que le rapport Art Basel & UBS Art Market, les statistiques de vente aux enchères d'Artprice, les données du code d'exportation 9701 de la Comtrade des Nations unies, les indicateurs de large bande de l'OCDE et les tableaux de bord des ministères de la culture. Ces références ont permis de définir le pool mondial d'œuvres d'art et sa part en ligne.

D'autres informations ont été tirées des documents déposés par les entreprises, des dossiers des investisseurs, des séries chronologiques de Statista et des flux d'informations collectés par Dow Jones Factiva, tandis que D&B Hoovers a fourni des indices sur les revenus des plates-formes privées. Les sources citées ne le sont qu'à titre d'exemple ; de nombreuses autres références ouvertes et payantes ont été examinées à des fins de recoupement et de clarté.

Dimensionnement du marché et prévisions

Une reconstruction descendante du chiffre d'affaires mondial de l'art applique des ratios vérifiés de pénétration en ligne par tranche de prix, qui sont ensuite testés avec des valeurs de marchandises brutes de plateformes échantillonnées et des instantanés de prix moyens en fonction du volume. Les variables clés qui alimentent le modèle comprennent la pénétration du haut débit dans les ménages, les règles tarifaires transfrontalières, la conversion des caisses mobiles, la taille médiane des billets et les taux de commission des plateformes. La régression multivariée, ancrée par le consensus des experts sur la croissance du revenu discrétionnaire et les délais de réouverture des galeries, génère les perspectives pour 2025-2030. Les lacunes en matière de divulgation sont comblées par des fourchettes de plausibilité dérivées des médianes de l'enquête et des indicateurs des processeurs de paiement.

Cycle de validation et de mise à jour des données

Les analystes de Mordor vérifient les écarts par rapport à des statistiques indépendantes, signalent les anomalies en vue d'un examen par les pairs et recontactent les sources si nécessaire. Notre base de données est actualisée chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants, de sorte que les clients reçoivent toujours la vue la plus récente.

Pourquoi la ligne d'art en ligne de Mordor inspire-t-elle confiance ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des catégories d'art, des définitions de canaux et des bases monétaires différentes.

Les divergences se creusent lorsque les modèles s'appuient encore sur des moyennes antérieures à la pandémie ou intègrent les recettes des services auxiliaires que Mordor exclut délibérément.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 13,29 B (2025) | Renseignements sur le Mordor | |

| USD 11,79 B (2025) | Conseil mondial A | Omettre les transactions transfrontalières de grande valeur et les impressions numériques, utiliser un panel de plates-formes étroit |

| USD 12,11 B (2024) | Journal de l'industrie B | Mélange d'art décoratif et de frais de logistique ; le dernier rafraîchissement complet a eu lieu en 2023. |

La comparaison montre que la sélection rigoureuse du champ d'application de Mordor, la cadence d'actualisation en temps voulu et la validation à double voie fournissent une base de référence équilibrée que les décideurs peuvent rattacher à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'art en ligne en 2026 ?

La taille du marché de l'art en ligne a atteint 14,1 milliards USD en 2026 et devrait passer à 18,99 milliards USD d'ici 2031.

Quel segment de prix connaît la croissance la plus rapide ?

Les œuvres dont le prix se situe entre 250 000 et 1 million USD devraient croître à un TCAC de 7,21 %, le plus rapide parmi toutes les tranches.

Quelle région mène la croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un TCAC de 7,34 %, surpassant toutes les autres régions.

Pourquoi les plateformes de propriété fractionnée sont-elles importantes ?

Elles abaissent les barrières à l'entrée en permettant aux investisseurs d'acheter des parts en capital dans des œuvres de premier ordre, élargissant la base des collectionneurs et ajoutant de la liquidité.

Quelles technologies façonnent le comportement des acheteurs ?

La provenance par blockchain, les moteurs de recommandation par IA et les outils de règlement multidevises stimulent la commodité, la confiance et les taux de conversion.

Dernière mise à jour de la page le: