Taille et part du marché des cosmétiques en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.48 Milliards de dollars |

| Taille du Marché (2031) | 32.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cosmétiques en ligne par Mordor Intelligence

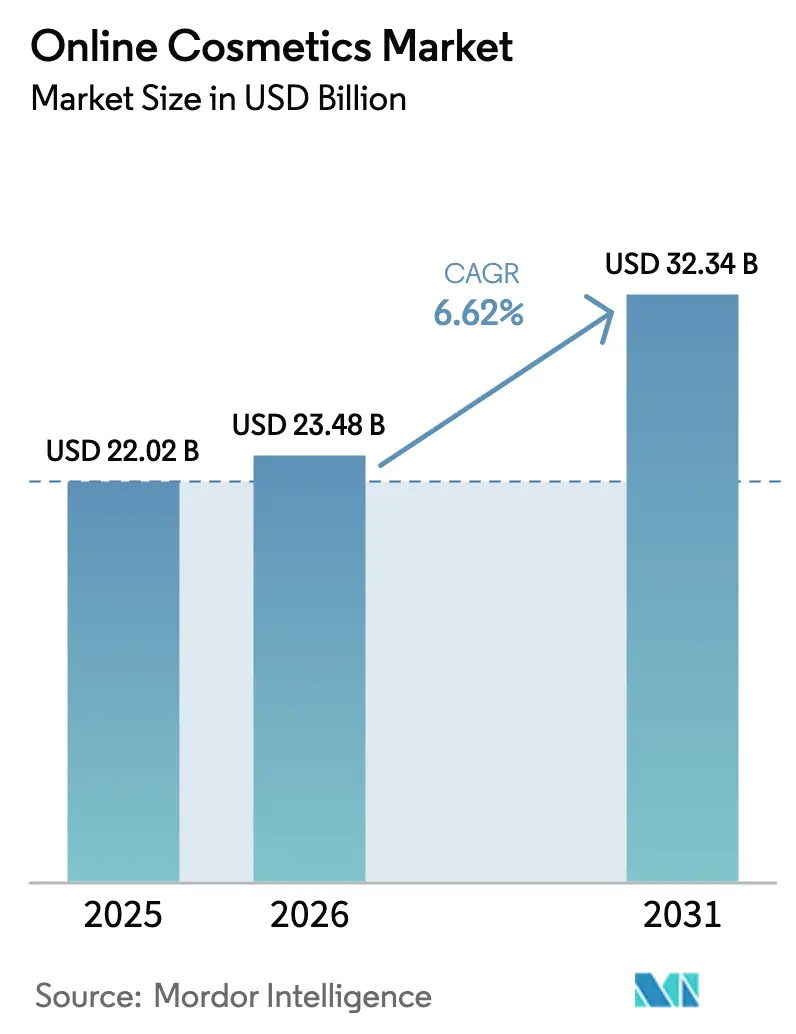

La taille du marché des cosmétiques en ligne devrait passer de 22,02 milliards USD en 2025 à 23,48 milliards USD en 2026 et devrait atteindre 32,34 milliards USD d'ici 2031, à un TCAC de 6,62 % sur la période 2026-2031. Cet écosystème beauté axé sur le numérique représente un changement fondamental par rapport aux modèles de vente au détail traditionnels, porté par la convergence technologique et l'évolution des attentes des consommateurs qui privilégient la commodité, la personnalisation et un engagement authentique envers les marques. La résilience du marché découle de sa capacité à s'adapter rapidement aux changements réglementaires, la loi de modernisation de la réglementation des cosmétiques de 2022 (Modernization of Cosmetics Regulation Act) adoptée par la FDA ayant créé de nouveaux cadres de conformité favorisant les marques nativement numériques capables de mettre en œuvre des systèmes robustes de traçabilité et de déclaration de sécurité [1]Source : Agence américaine des aliments et médicaments (U.S. Food & Drug Administration), « Enregistrement et référencement des établissements et produits cosmétiques », fda.gov. Les gains rapides proviennent de la vente en direct par diffusion en continu, de la personnalisation alimentée par l'IA et d'une demande croissante pour des formulations propres qui rehaussent la valeur perçue et justifient des prix premium. La forte fidélité aux plateformes, les systèmes de traçabilité robustes introduits dans le cadre de la loi de modernisation de la réglementation des cosmétiques, et les cycles de réapprovisionnement courts pour les catégories principales renforcent davantage la résilience du marché des cosmétiques en ligne. La dynamique concurrentielle reste fluide car les partenariats technologiques abaissent les barrières à l'entrée et permettent aux marques de niche d'atteindre rapidement une taille significative. Enfin, les différentiels de croissance régionaux — notamment la contribution prépondérante des écosystèmes de commerce électronique d'Asie-Pacifique — soulignent pourquoi les entreprises privilégient des stratégies localisées plutôt que des déploiements mondiaux uniformisés.

Principaux enseignements du rapport

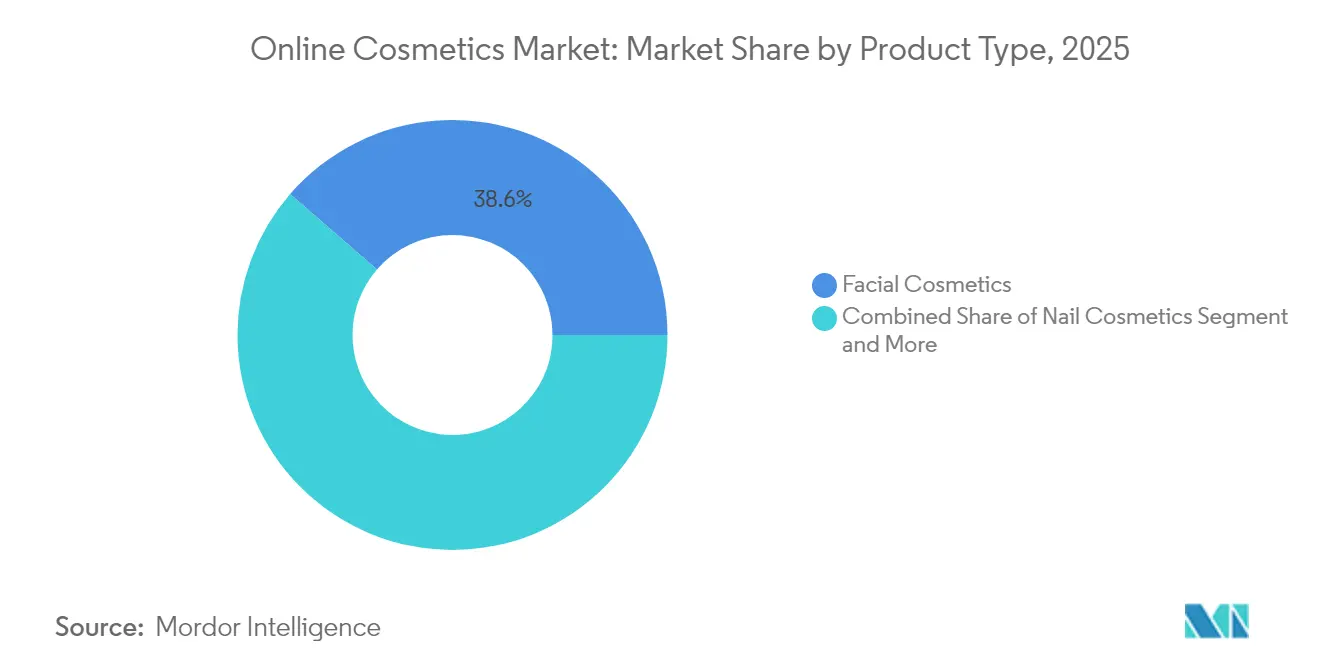

- Par type de produit, les cosmétiques pour le visage détenaient 38,62 % de la part de marché des cosmétiques en ligne en 2025, tandis que les cosmétiques pour les ongles progressaient à un TCAC de 7,03 % jusqu'en 2031.

- Par catégorie, les produits conventionnels représentaient 71,45 % de la taille du marché des cosmétiques en ligne en 2025 ; les produits biologiques devraient se développer à un TCAC de 8,19 % jusqu'en 2031.

- Par gamme de prix, les produits grande consommation représentaient 61,72 % du chiffre d'affaires en 2025, tandis que les gammes premium afficheront un TCAC de 7,12 % d'ici 2031.

- Par canal de distribution, les plateformes de détaillants tiers ont capté 94,85 % des ventes en 2025, mais les plateformes appartenant aux entreprises sont en bonne voie pour atteindre un TCAC de 8,02 % d'ici 2031.

- Par géographie, l'Asie-Pacifique représentait 36,85 % des dépenses en 2025 et constitue également la région à la croissance la plus rapide, avec un TCAC de 6,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des cosmétiques en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Personnalisation et essayage virtuel | +1.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête de l'adoption | Moyen terme (2-4 ans) |

| Expansion des marques premium et de luxe en ligne | +1.5% | Amérique du Nord et Europe comme marchés principaux, avec expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Commodité et gain de temps | +1.2% | Mondial, particulièrement sur les marchés urbains | Court terme (≤ 2 ans) |

| Stratégies de marketing innovantes et de commerce électronique | +1.0% | Mondial, avec une emphase sur le commerce social en Asie-Pacifique | Moyen terme (2-4 ans) |

| Influence des médias sociaux | +0.9% | Mondial, avec un focus sur la démographie de la génération Z | Court terme (≤ 2 ans) |

| Demande de produits biologiques et naturels | +0.6% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Personnalisation et essayage virtuel

Les technologies avancées de personnalisation alimentées par l'IA remodèlent les stratégies d'acquisition et de fidélisation des clients, les applications d'essayage virtuel démontrant des améliorations mesurables du taux de conversion qui justifient d'importants investissements technologiques. L'application Makeup Genius de L'Oréal a généré plus de 20 millions de téléchargements, tandis que les études de cas de partenariats montrent que les taux de conversion doublent presque lorsque les consommateurs interagissent avec des conseillers en soins de la peau alimentés par l'IA. L'impact de la technologie s'étend au-delà de l'expérience client jusqu'à l'optimisation de la chaîne d'approvisionnement, permettant aux marques de prédire les tendances de la demande et de réduire les risques d'inventaire grâce à des recommandations de produits personnalisées. Les cadres de conformité réglementaire au titre des exigences de modernisation des cosmétiques de la FDA favorisent les entreprises dotées de solides capacités de collecte de données, car les moteurs de personnalisation génèrent les données de traçabilité nécessaires pour la déclaration des événements indésirables et la justification de la sécurité. La convergence de la personnalisation par l'IA avec les exigences réglementaires crée des avantages concurrentiels pour les marques nativement numériques, tout en contraignant les acteurs traditionnels à accélérer leurs calendriers d'adoption technologique.

Expansion des marques premium et de luxe en ligne

Les marques de beauté premium abandonnent leurs réticences numériques antérieures à mesure que les canaux en ligne se révèlent capables d'offrir des expériences à haute valeur ajoutée jusqu'alors exclusives aux environnements de vente au détail physiques. L'expansion d'Estée Lauder Inc. vers les boutiques Amazon Premium Beauty représente un tournant stratégique vers des partenariats avec des places de marché qui maintiennent le prestige de la marque tout en accédant à une clientèle plus large. Le TCAC de 7,37 % du segment premium dépasse la croissance du marché grande consommation, porté par la volonté des consommateurs de payer des prix plus élevés pour des expériences de marque authentiques et un accès exclusif aux produits. Le positionnement de luxe numérique exige des stratégies de contenu sophistiquées et des partenariats avec des influenceurs, les marques investissant massivement dans des expériences de boutiques virtuelles et des exclusivités en ligne en édition limitée. Cette tendance à la premiumisation crée des opportunités d'expansion des marges pour les acteurs établis tout en élevant les barrières à l'entrée pour les nouveaux concurrents ne disposant pas du patrimoine de marque et de la sophistication numérique nécessaires.

Commodité et gain de temps

La rareté du temps chez les consommateurs stimule la demande d'expériences d'achat simplifiées qui éliminent les points de friction traditionnels des achats de produits de beauté tels que les tests de produits, l'assortiment de teintes et la disponibilité des stocks. Le virage vers des comportements d'achat privilégiant la commodité s'est accéléré en 2024, avec des modèles d'abonnement et des services de réapprovisionnement automatique gagnant du terrain auprès des consommateurs pressés qui recherchent des routines beauté prévisibles. L'optimisation du commerce mobile devient critique à mesure que les consommateurs achètent de plus en plus des cosmétiques lors de micro-moments tout au long de leur journée plutôt que lors de sessions d'achat dédiées. La livraison le jour même et les services de retrait en magasin évoluent de services premium vers des attentes de base, forçant les marques à investir dans des capacités logistiques ou à s'associer à des prestataires de services d'exécution spécialisés. L'impératif de commodité entraîne également une consolidation des portefeuilles de produits, les produits multifonctionnels gagnant la préférence sur les produits à usage unique qui compliquent les décisions d'achat.

Demande de produits biologiques et naturels

La sensibilisation des consommateurs à la sécurité des ingrédients et à l'impact environnemental stimule l'acceptation de prix premium pour les formulations biologiques et naturelles, malgré les complexités de la chaîne d'approvisionnement qui mettent à l'épreuve la fabrication traditionnelle de cosmétiques. Le TCAC de 8,62 % du segment biologique reflète la volonté de payer des prix plus élevés pour des produits perçus comme plus sûrs et plus durables, bien que les définitions réglementaires restent incohérentes d'un marché à l'autre. Les exigences de certification biologique du Département américain de l'Agriculture (USDA) pour les ingrédients agricoles dans les cosmétiques créent des avantages de conformité pour les marques possédant une expertise établie dans les produits naturels [2]Source : Département américain de l'Agriculture (U.S. Department of Agriculture), « Cosmétiques, soins du corps et produits de soins personnels », ams.usda.gov. La tendance vers les formulations de beauté propre croise les exigences de personnalisation, car les consommateurs recherchent des produits naturels adaptés à leurs préoccupations cutanées et sensibilités spécifiques. Les marques investissant dans des emballages durables et des pratiques d'approvisionnement éthique acquièrent des avantages concurrentiels sur les marchés où la conscience environnementale influence les décisions d'achat, en particulier auprès des jeunes démographies prêtes à rechercher les listes d'ingrédients et les pratiques des entreprises.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénétration croissante du marché par les produits contrefaits | -1.2% | Mondial, avec une concentration sur les marchés en développement | Court terme (≤ 2 ans) |

| La sensibilisation des consommateurs aux ingrédients chimiques dans les produits freine la croissance | -0.8% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Impact des réglementations strictes sur le développement de nouveaux produits | -0.6% | Mondial, avec une intensité régionale variable | Long terme (≥ 4 ans) |

| Prix élevés des produits biologiques et naturels | -0.4% | Mondial, affectant la pénétration du marché grande consommation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante du marché par les produits contrefaits

La prolifération des cosmétiques contrefaits menace l'intégrité des marques et la sécurité des consommateurs, les faux produits contenant souvent des substances dangereuses notamment du plomb, du béryllium et des bactéries nocives qui présentent de graves risques pour la santé [3]Source : Département d'État de New York (New York State Department of State), « Faux cosmétiques et leurs risques pour la santé », dos.ny.gov. Le problème s'intensifie sur les places de marché en ligne où l'authentification des produits devient difficile, en particulier pour les marques premium dont les marges plus élevées rendent la contrefaçon financièrement attrayante. Les plateformes de commerce électronique peinent à mettre en place des mécanismes de contrôle efficaces, car les contrefacteurs sophistiqués reproduisent l'emballage et l'apparence des produits tout en les vendant par des canaux non autorisés à des remises significatives. Le problème affecte de manière disproportionnée les marchés en développement où la sensibilité aux prix rend les consommateurs plus vulnérables aux faux produits fortement remisés, risquant potentiellement de nuire à la réputation des marques et à la confiance des clients. Les marques investissent dans des systèmes d'authentification basés sur la chaîne de blocs et collaborent avec les plateformes pour améliorer la vérification des vendeurs, mais la nature mondiale du commerce en ligne rend l'application globale difficile.

La sensibilisation des consommateurs aux ingrédients chimiques dans les produits freine la croissance

L'examen accru des ingrédients crée des contraintes de formulation qui limitent l'innovation produit tout en augmentant les coûts de développement et les délais de mise sur le marché des nouveaux produits. Les médias sociaux amplifient les préoccupations concernant des ingrédients spécifiques, souvent sans contexte scientifique, entraînant une évitement généralisé de formulations sûres et efficaces basé sur la désinformation plutôt que sur les orientations réglementaires. La tendance vers la beauté « propre » crée des défis marketing pour les marques utilisant des ingrédients synthétiques qui peuvent être plus sûrs et plus efficaces que les alternatives naturelles, nécessitant d'importants investissements dans l'éducation des consommateurs. Les exigences de transparence des ingrédients entrent en conflit avec les besoins de protection de la propriété intellectuelle, car les marques doivent équilibrer les exigences de divulgation avec la préservation des avantages concurrentiels. Le phénomène affecte particulièrement les cosmétiques colorés et les formulations longue tenue qui reposent sur des ingrédients synthétiques pour les caractéristiques de performance que les consommateurs attendent mais qu'ils n'associent pas nécessairement à la complexité chimique.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les cosmétiques pour le visage portent l'innovation

Les cosmétiques pour le visage détiennent 38,62 % de part de marché en 2025, reflétant leur rôle central dans les routines beauté quotidiennes et la capacité d'adaptation de la catégorie aux expériences d'achat numériques grâce aux technologies d'essayage virtuel et à l'assortiment de teintes alimenté par l'IA. Le segment bénéficie de cycles de réachat fréquents et de lancements de produits saisonniers qui génèrent des flux de revenus réguliers, tandis que les sous-catégories fond de teint et anti-cernes s'appuient sur des technologies de formulation avancées qui séduisent les consommateurs soucieux de la qualité. Les crèmes BB et CC gagnent du terrain en tant que produits multifonctionnels qui s'alignent sur les tendances de commodité, offrant des avantages pour les soins de la peau en plus de la couverture, ce qui séduît les consommateurs pressés qui recherchent des routines simplifiées. Les cosmétiques pour les yeux maintiennent une demande soutenue grâce aux tutoriels de maquillage portés par les médias sociaux, les produits khôl et kajal étant particulièrement populaires sur les marchés asiatiques où les préférences culturelles favorisent des habitudes d'utilisation régulières.

Les cosmétiques pour les ongles s'imposent comme le segment à la croissance la plus rapide avec un TCAC de 7,03 % jusqu'en 2031, portés par les tendances de nail art popularisées sur les plateformes de médias sociaux et l'accessibilité de la catégorie pour l'expérimentation sans engagement permanent. Le segment bénéficie de prix plus bas qui encouragent les achats fréquents et l'expérimentation des couleurs, tandis que les formulations gel et longue durée répondent aux exigences des consommateurs en matière de durabilité et d'aspect professionnel. Les cosmétiques pour les lèvres font face à une concurrence croissante de la part des produits multifonctionnels mais restent pertinents grâce à des textures innovantes et des formulations hybrides qui combinent couleur et bénéfices pour les soins de la peau. La segmentation par type de produit reflète les tendances plus larges du secteur vers la personnalisation et la multifonctionnalité, les marques à succès investissant dans des plateformes technologiques qui aident les consommateurs à naviguer dans d'amples gammes de produits et à trouver les correspondances optimales pour leurs besoins et préférences spécifiques.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : le segment biologique s'accélère

Les produits conventionnels maintiennent 71,45 % de part de marché en 2025, démontrant la domination continue des formulations traditionnelles qui offrent des performances éprouvées et des prix accessibles pour les consommateurs du marché grande consommation. Le segment conventionnel bénéficie de chaînes d'approvisionnement établies et d'efficacités de fabrication qui permettent une tarification compétitive tout en répondant à des besoins de consommateurs diversifiés dans plusieurs démographies et niveaux de revenus. Cependant, les produits biologiques progressent rapidement avec un TCAC de 8,19 %, reflétant la volonté des consommateurs de payer des prix premium pour des produits perçus comme plus sûrs et plus respectueux de l'environnement. La trajectoire de croissance du segment biologique indique un changement fondamental dans les valeurs des consommateurs, en particulier parmi les jeunes démographies qui privilégient la transparence des ingrédients et la durabilité par rapport aux considérations de prix.

Les exigences de certification biologique du USDA créent à la fois des opportunités et des défis pour les marques, car la conformité aux normes des ingrédients agricoles permet un positionnement premium tout en ajoutant de la complexité aux processus d'approvisionnement et de fabrication. La distinction par catégorie influence de plus en plus les stratégies de développement de produits, les marques conventionnelles incorporant des ingrédients naturels pour séduire les consommateurs soucieux de leur santé, tandis que les spécialistes biologiques se concentrent sur l'élargissement des gammes de produits et l'amélioration des caractéristiques de performance. Le différentiel de croissance entre les catégories suggère une évolution progressive du marché vers des formulations plus propres, bien que les produits conventionnels conserveront probablement la majorité des parts en raison de la sensibilité aux prix et des exigences de performance dans des catégories de produits spécifiques.

Par gamme de prix : la croissance premium dépasse la grande consommation

Les produits grande consommation dominent avec 61,72 % de part de marché en 2025, reflétant la sensibilité aux prix et les exigences d'accessibilité pour une adoption large des consommateurs dans des segments économiques diversifiés. Le segment grande consommation bénéficie d'économies d'échelle et de relations de distribution établies qui permettent une tarification compétitive tout en maintenant des normes de qualité acceptables pour un usage quotidien. Les produits premium affichent une croissance plus rapide avec un TCAC de 7,12 %, indiquant la volonté des consommateurs d'investir dans des formulations de meilleure qualité et des expériences de marque qui justifient des prix plus élevés. L'expansion du segment premium reflète les tendances plus larges des consommateurs vers la qualité plutôt que la quantité, les acheteurs considérant de plus en plus les cosmétiques comme des investissements à long terme plutôt que des produits de consommation jetables.

La segmentation par gamme de prix révèle une polarisation du marché, les produits de milieu de gamme subissant la pression tant des alternatives abordables que des offres premium qui offrent des performances supérieures ou un prestige de marque. Les marques premium s'appuient sur les canaux numériques pour communiquer leurs propositions de valeur grâce à des informations détaillées sur les ingrédients, des engagements de durabilité et un accès exclusif à des produits en édition limitée qui créent des liens émotionnels avec les consommateurs. Le différentiel de croissance suggère des opportunités pour les marques qui peuvent positionner avec succès des produits à des prix premium tout en offrant des bénéfices démontrables qui justifient des coûts plus élevés. Cette tendance bénéficie particulièrement aux marques de luxe établies qui développent leur présence en ligne et aux spécialistes premium émergents qui peuvent rivaliser sur l'innovation et l'authenticité de la marque plutôt que sur le seul prix.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la concentration sur les plateformes domine

Les plateformes de détaillants tiers commandent 94,85 % de part de marché en 2025, démontrant la domination écrasante des places de marché de commerce électronique établies et des détaillants beauté multimodeèles dans la distribution des cosmétiques en ligne. Cette concentration reflète les préférences des consommateurs pour des expériences d'achat tout-en-un qui offrent la comparaison de produits, des avis et des processus de paiement pratiques entre plusieurs marques et catégories. La domination des plateformes indique également les défis auxquels les marques individuelles sont confrontées pour générer du trafic direct vers leurs sites Web propriétaires sans les avantages de découverte et les signaux de confiance fournis par les places de marché établies. Les principales plateformes bénéficient d'algorithmes de recommandation sophistiqués et de données clients qui permettent des suggestions de produits personnalisées et des campagnes de marketing ciblées que les marques individuelles peinent à reproduire de manière indépendante.

Les plateformes appartenant aux entreprises connaissent la croissance la plus rapide avec un TCAC de 8,02 % jusqu'en 2031, signalant la reconnaissance par les marques de l'importance stratégique des relations directes avec les consommateurs et des opportunités de marge plus élevée disponibles via les canaux propriétaires. La trajectoire de croissance reflète les investissements réussis des marques dans l'infrastructure numérique, les stratégies d'acquisition de clients et les offres de produits exclusives qui incitent les consommateurs à acheter directement plutôt que via des plateformes tierces. Le succès en vente directe aux consommateurs nécessite des investissements marketing significatifs et des capacités opérationnelles, favorisant les grandes marques disposant des ressources nécessaires pour concurrencer les avantages des plateformes, tandis que les marques plus petites peuvent avoir du mal à atteindre une taille suffisante. La dynamique des canaux suggère un rééquilibrage progressif vers des relations de marque plus directes, bien que les plateformes tierces conserveront probablement la majorité des parts en raison des préférences de commodité des consommateurs et des avantages de découverte.

Analyse géographique

L'Amérique du Nord détient 36,10 % de part de marché en 2025 tout en progressant à un rythme modéré, reflétant la maturité du marché et l'adoption précoce par la région du shopping beauté en ligne qui a créé des comportements de consommateurs établis et une dynamique concurrentielle. Les États-Unis animent la performance régionale grâce à une infrastructure numérique sophistiquée et un fort pouvoir d'achat des consommateurs qui soutient des achats de beauté fréquents et l'adoption de produits premium. Le Canada contribue à une croissance régulière grâce à la facilitation du commerce électronique transfrontalier et à des préférences de consommateurs qui s'alignent étroitement sur les tendances américaines, tandis que le Mexique représente une opportunité émergente à mesure que les systèmes de paiement numérique et les réseaux logistiques améliorent l'accès aux produits de beauté en ligne. La trajectoire de croissance de la région reflète la saturation dans les catégories traditionnelles compensée par les tendances de premiumisation et l'expansion de segments spécialisés comme la beauté propre et les produits personnalisés qui commandent des marges plus élevées.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 6,94 % jusqu'en 2031, portée par le leadership de la Chine dans le commerce numérique où la pénétration du commerce électronique beauté dépasse 40 % et le commerce par diffusion en direct crée des décisions d'achat immédiates grâce à des démonstrations de produits en temps réel. L'Inde représente un potentiel non exploité significatif avec des ventes beauté numériques actuellement à 10 % mais s'élargissant rapidement à mesure que l'infrastructure de commerce mobile s'améliore et que les revenus disponibles augmentent parmi les consommateurs urbains. Le Japon maintient une forte présence sur le marché, indiquant des opportunités pour les marques qui peuvent relier les expériences numériques et physiques grâce à des stratégies omnicanales. La Corée du Sud mène l'innovation dans les tendances K-beauty et les approches de marketing numérique qui influencent les standards de beauté mondiaux, tandis que les marchés d'Asie du Sud-Est bénéficient d'une pénétration croissante d'Internet et de populations de classe moyenne en croissance à la recherche de produits de beauté de qualité.

L'Europe affiche une croissance régulière soutenue par de fortes préférences des consommateurs pour les produits biologiques et naturels qui s'alignent sur les valeurs de durabilité régionales et les cadres réglementaires qui favorisent les formulations de beauté propre. L'Allemagne et le Royaume-Uni mènent l'adoption du commerce électronique régional avec des réseaux logistiques sophistiqués et une familiarité des consommateurs avec les achats beauté en ligne, tandis que la France maintient sa position de centre mondial d'innovation beauté grâce au patrimoine de luxe de ses marques et au développement de produits premium. Le paysage réglementaire fragmenté de la région crée de la complexité pour les vendeurs en ligne mais aussi des opportunités pour les marques qui peuvent naviguer dans les exigences de conformité sur plusieurs marchés tout en s'appuyant sur les initiatives de marché unique numérique de l'Union européenne. Les marchés européens plus petits bénéficient de la facilitation du commerce électronique transfrontalier et de préférences culturelles partagées qui permettent des stratégies de marketing régionales et des efficacités de distribution.

Paysage concurrentiel

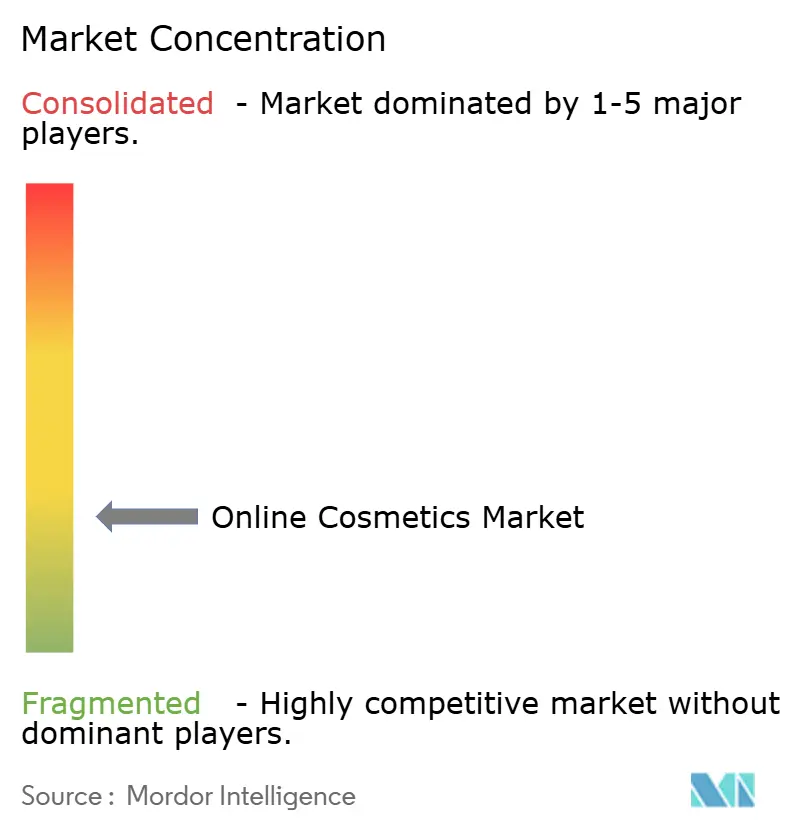

Le marché des cosmétiques en ligne présente une concurrence fragmentée, créant des opportunités tant pour les acteurs établis que pour les perturbateurs émergents d'acquérir des parts de marché grâce à la différenciation technologique et à des stratégies d'engagement ciblées des consommateurs. Cette fragmentation reflète les faibles barrières à l'entrée dans les canaux numériques, où les marques en vente directe aux consommateurs peuvent se lancer avec un investissement en capital minimal tout en s'appuyant sur le marketing sur les médias sociaux et des prestataires logistiques tiers pour rivaliser avec les acteurs établis.

Les grandes marques poursuivent des partenariats IA agressifs pour maintenir leurs avantages concurrentiels, avec Estée Lauder Inc. collaborant avec Microsoft sur des laboratoires d'innovation en IA générative et Ulta Beauty s'associant à Haut.AI pour une analyse cutanée personnalisée qui améliore l'expérience client et les taux de conversion. La dynamique concurrentielle favorise les entreprises dotées de capacités avancées d'analyse de données et d'une infrastructure technologique qui permettent la personnalisation à grande échelle tout en maintenant l'efficacité opérationnelle à travers plusieurs points de contact numériques. La consolidation stratégique s'accélère par le biais d'acquisitions ciblées qui combinent l'expertise beauté traditionnelle avec des capacités nativement numériques, illustrée par l'acquisition à 1,7 milliard USD de Galderma par L'Oréal S.A. pour s'étendre vers l'esthétique injectable et la finalisation par Estée Lauder Inc. de l'acquisition de DECIEM pour renforcer les capacités de vente directe aux consommateurs.

Des opportunités émergent dans des segments spécialisés comme les cosmétiques pour les ongles et les solutions beauté personnalisées où l'innovation technologique peut créer des avantages concurrentiels durables et un pouvoir de fixation des prix premium. Les perturbateurs émergents s'appuient sur l'influence des médias sociaux et un positionnement de marque authentique pour défier les acteurs établis, particulièrement dans les catégories où les différences de performance sont moins prononcées et où la perception de la marque guide les décisions d'achat. L'évolution du paysage concurrentiel suggère une fragmentation continue à court terme, avec une consolidation éventuelle autour des marques qui intègrent avec succès les capacités technologiques à des relations authentiques avec les consommateurs et à l'excellence opérationnelle dans l'exécution du commerce numérique.

Leaders du secteur des cosmétiques en ligne

LVMH Moet Hennessy Louis Vuitton

CHANEL

Estée Lauder Inc.

Revlon

L'Oréal S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Rhode, la marque de beauté fondée par Hailey Rhode Bieber, a été lancée chez Sephora en ligne et dans tous les magasins aux États-Unis et au Canada. Sephora proposait la gamme principale de produits Rhode, notamment son iconique gamme Peptide Lip et son blush « parfaitement pigmenté ».

- Août 2025 : La Beauté Louis Vuitton a finalement été dévoilée. La Beauté Louis Vuitton présentait un vaste assortiment de 55 rouges à lèvres LV Rouge (en référence au chiffre romain LV), 10 baumes à lèvres teintés LV Baume et huit fards à paupières LV Ombres. La Beauté Louis Vuitton a été lancée en août 2025 dans 116 boutiques Louis Vuitton dans le monde et en ligne.

- Juin 2024 : La marque de beauté et de soins de la peau Lakmé s'est associée à Perfect Corp, fournisseur de technologie beauté et mode en intelligence artificielle et réalité augmentée, pour lancer une expérience de relooking virtuel personnalisé pour ses « MultiSlayer Sticks ». Lakmé visait à engager les acheteurs en ligne avec son nouveau lancement IA - Lakmé. Les acheteurs en ligne pouvaient essayer virtuellement les MultiSlayer Sticks de Lakmé avec l'outil DefineU qui scannait le visage de la personne pour identifier la forme unique de son visage et lui recommandait un look maquillage adapté à ses traits.

Périmètre du rapport mondial sur le marché des cosmétiques en ligne

Selon le périmètre de l'étude, les cosmétiques en ligne désignent différents produits de mise en valeur de la beauté, notamment les cosmétiques pour le visage, les cosmétiques pour les yeux et les cosmétiques pour les lèvres, qui sont vendus via des sites Web appartenant aux entreprises et des sites Web de commerce électronique.

Le marché des cosmétiques en ligne est segmenté par type, catégorie, canal de distribution et géographie. Par type, le marché est segmenté en cosmétiques pour le visage, cosmétiques pour les yeux, cosmétiques pour les lèvres et cosmétiques pour les ongles. Par catégorie, le marché est segmenté en produits grande consommation et premium. Sur la base des canaux de distribution, le marché est segmenté en sites Web d'entreprises et de détaillants. Il analyse les économies émergentes et établies dans le monde entier, comprenant l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique, le Moyen-Orient et l'Afrique.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Cosmétiques pour le visage | Fond de teint |

| Poudre compacte et pressée | |

| Enlumineur | |

| Blush | |

| Anti-cernes | |

| Démaquillant | |

| Crèmes BB et CC | |

| Autres | |

| Cosmétiques pour les yeux | Khôl et kajal |

| Crayons eyeliner | |

| Mascara | |

| Autres | |

| Cosmétiques pour les lèvres | Rouges à lèvres |

| Gloss à lèvres | |

| Autres | |

| Cosmétiques pour les ongles | Vernis à ongles |

| Dissolvant pour vernis à ongles |

| Conventionnel |

| Biologique |

| Grande consommation |

| Premium |

| Plateforme de détaillant tiers |

| Plateforme appartenant à l'entreprise |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Cosmétiques pour le visage | Fond de teint |

| Poudre compacte et pressée | ||

| Enlumineur | ||

| Blush | ||

| Anti-cernes | ||

| Démaquillant | ||

| Crèmes BB et CC | ||

| Autres | ||

| Cosmétiques pour les yeux | Khôl et kajal | |

| Crayons eyeliner | ||

| Mascara | ||

| Autres | ||

| Cosmétiques pour les lèvres | Rouges à lèvres | |

| Gloss à lèvres | ||

| Autres | ||

| Cosmétiques pour les ongles | Vernis à ongles | |

| Dissolvant pour vernis à ongles | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par gamme de prix | Grande consommation | |

| Premium | ||

| Par canal de distribution | Plateforme de détaillant tiers | |

| Plateforme appartenant à l'entreprise | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des cosmétiques en ligne en 2026 ?

Il est évalué à 23,48 milliards USD en 2026 et devrait croître à un TCAC de 6,62 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide dans les ventes de produits de beauté en ligne ?

L'Asie-Pacifique affiche la progression la plus rapide, se développant à un TCAC de 6,94 % grâce au commerce par diffusion en direct et à la pénétration croissante des smartphones.

Quel segment de produits mène les ventes numériques ?

Les cosmétiques pour le visage détiennent la part la plus importante avec 38,62 % grâce à l'assortiment de teintes par IA et à la haute fréquence de réapprovisionnement.

Quel canal de distribution livre le plus de commandes ?

Les plateformes de détaillants tiers dominent avec 94,85 % des ventes, bien que les sites appartenant aux marques soient les plus en croissance avec un TCAC de 8,02 %.

Dernière mise à jour de la page le: