Taille et Part du Marché des Produits Cosmétiques en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

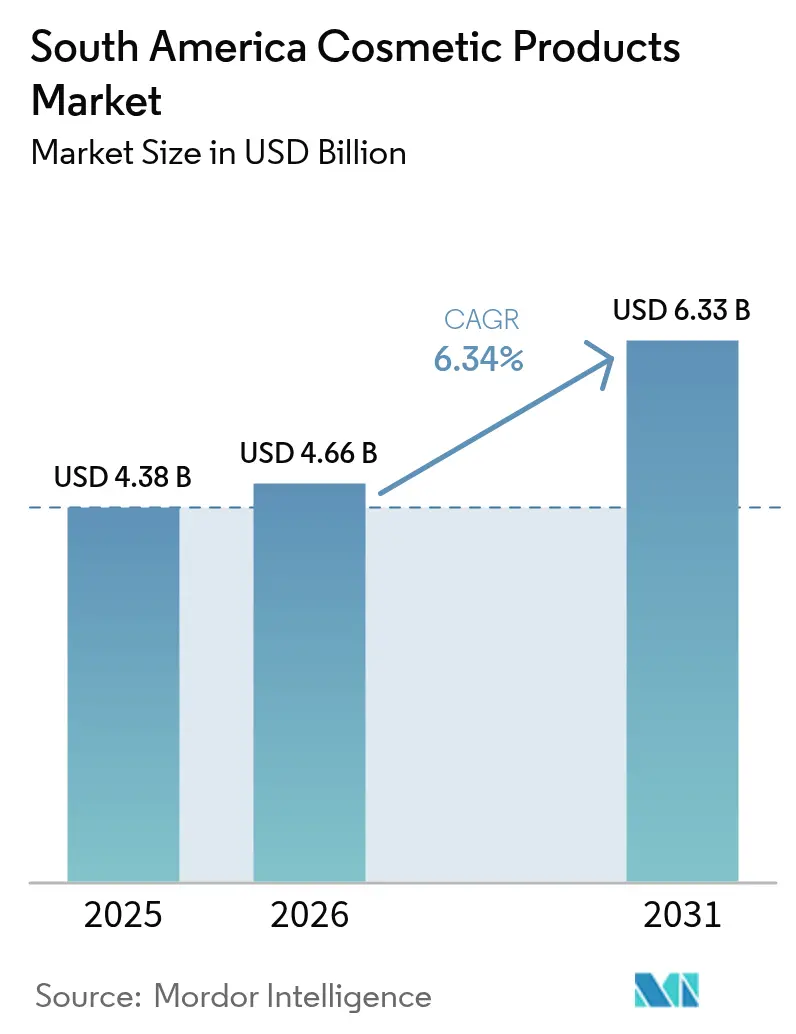

| Taille du marché de l'année de base (2025) | 4.38 Milliards de dollars |

| Taille du Marché (2026) | 4.66 Milliards de dollars |

| Taille du Marché (2031) | 6.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Cosmétiques en Amérique du Sud par Mordor Intelligence

La taille du marché des produits cosmétiques en Amérique du Sud en 2026 est estimée à 4,66 milliards USD, en progression par rapport à la valeur de 2025 de 4,38 milliards USD, avec des projections pour 2031 indiquant 6,33 milliards USD, croissant à un TCAC de 6,34 % sur la période 2026-2031. En Amérique du Sud, le marché des produits cosmétiques connaît une tendance haussière significative, portée par l'adoption généralisée du commerce numérique, un accent croissant sur la durabilité et l'introduction d'offres de produits premium. Le Brésil constitue le pilier régional, tandis que l'Argentine contribue à cette dynamique. Les deux pays bénéficient de la hausse des revenus disponibles, de l'expansion des réseaux de distribution formels et de l'adoption rapide des expériences d'achat axées sur le mobile. Du côté de l'offre, les leaders locaux du secteur tels que Natura and Co. exploitent stratégiquement l'approvisionnement en biodiversité pour minimiser les risques liés aux importations. Parallèlement, les multinationales comme L'Oréal investissent massivement dans la recherche et le développement, notamment dans les technologies de diagnostic cutané basées sur l'intelligence artificielle, afin de renforcer leur présence sur le marché. À mesure que le marché des produits cosmétiques en Amérique du Sud continue d'améliorer ses capacités omnicanales, l'adoption de modèles de vente directe aux consommateurs et la mise en œuvre de projets pilotes de micro-fulfillment optimisent la gestion des stocks, réduisent les besoins en fonds de roulement et accélèrent les cycles de test des produits.

Principaux Enseignements du Rapport

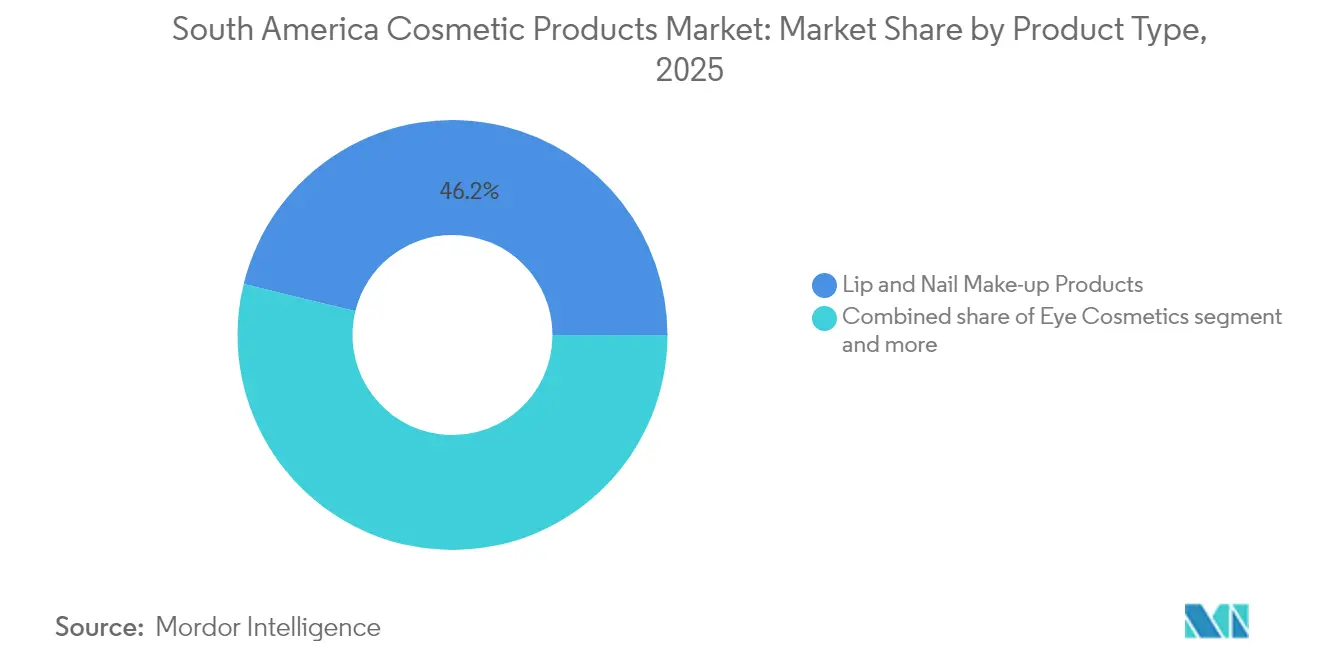

- Par type de produit, les maquillages pour les lèvres et les ongles ont dominé avec une part de revenus de 46,18 % du marché des produits cosmétiques en Amérique du Sud en 2025, tandis que les cosmétiques pour les yeux ont affiché le TCAC le plus rapide, prévu à 6,72 % jusqu'en 2031.

- Par catégorie, les produits grande consommation ont représenté 90,98 % de la part du marché des produits cosmétiques en Amérique du Sud en 2025 ; le segment premium est prévu pour un TCAC de 7,05 % jusqu'en 2031.

- Par type d'ingrédient, les gammes conventionnelles/synthétiques ont capturé 74,02 % de la taille du marché des produits cosmétiques en Amérique du Sud en 2025, et les ingrédients naturels se développent à un TCAC de 7,44 % jusqu'en 2031.

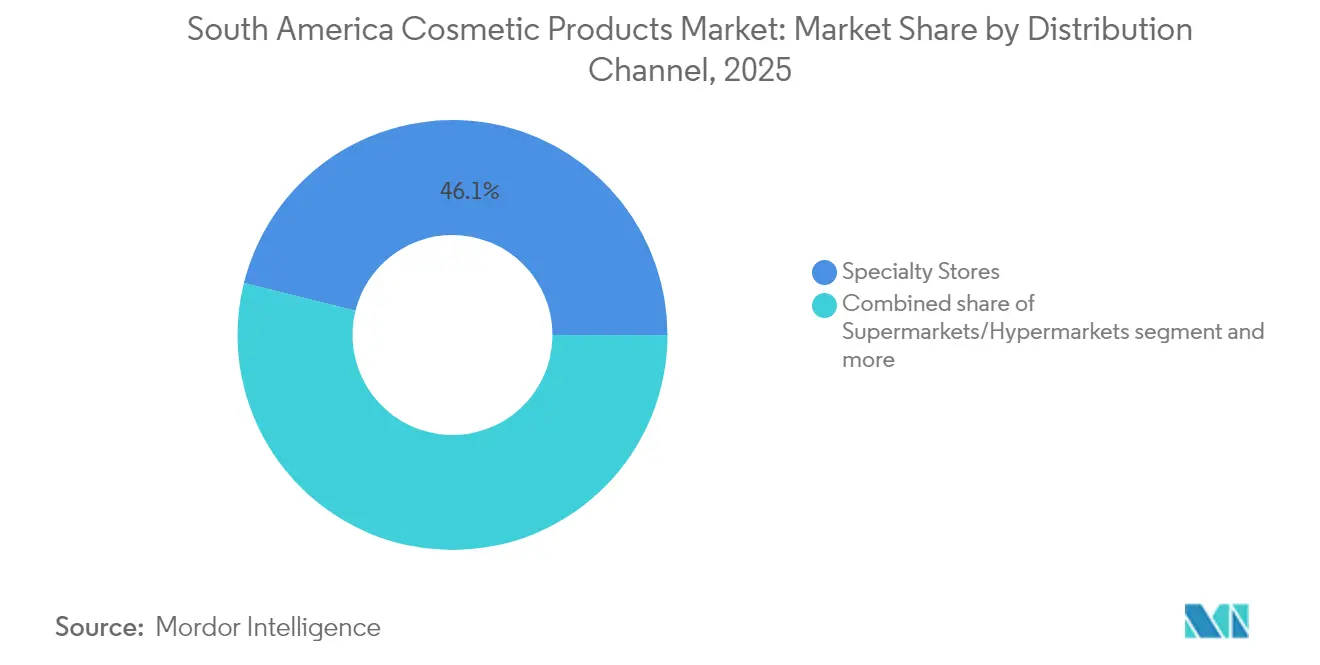

- Par canal, les magasins spécialisés ont conservé une part de 46,12 % de la taille du marché des produits cosmétiques en Amérique du Sud en 2025, tandis que la vente au détail en ligne a connu la croissance la plus rapide avec un TCAC de 7,85 % jusqu'en 2031.

- Par géographie, le Brésil a dominé avec 60,88 % de la part du marché des produits cosmétiques en Amérique du Sud en 2025 ; l'Argentine enregistre le TCAC le plus élevé de la région, à 7,56 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Produits Cosmétiques en Amérique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expérience produit axée sur la personnalisation | +1.2% | Brésil, Chili | Long terme (≥ 4 ans) |

| Tendances beauté sur les réseaux sociaux et le numérique | +1.0% | Brésil, Colombie | Court terme (≤ 2 ans) |

| Investissements marketing centrés sur la marque | +0.8% | Argentine, Chili | Moyen terme (2–4 ans) |

| Hausse des revenus disponibles et demande premium | +1.1% | Brésil, Pérou | Long terme (≥ 4 ans) |

| Expansion des plateformes de commerce électronique | +1.3% | Brésil, Argentine | Moyen terme (2–4 ans) |

| Sensibilisation à la durabilité et aux cosmétiques biologiques | +0.9% | Chili, Uruguay | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour la personnalisation et l'expérience produit

En Amérique du Sud, la personnalisation de la beauté a évolué de la simple correspondance des teintes à la création de rituels complets, fusionnant produits, services numériques et interactions post-achat en un écosystème affirmant l'identité. En analysant les schémas de consommation détaillés, les marques rationalisent leurs stocks, réduisant la prolifération des références sans sacrifier le choix, minimisant ainsi les risques et libérant des capitaux. Natura illustre cette approche avec l'utilisation de plantes botaniques amazoniennes, créant des récits de provenance qui résonnent avec la fierté régionale et différencient les compositions d'ingrédients. Les outils de diagnostic, en magasin ou à domicile, élaborent désormais des régimes personnalisés, transformant les acheteurs occasionnels en abonnés fidèles. Les marques ciblent des groupes démographiques tels que la génération Z et les groupes de vieillissement actif, permettant des variations de prix sans nuire à la valeur de la marque. Les consommateurs accordent la priorité aux éléments sensoriels — texture, parfum, emballage — en plus de la fonctionnalité, les textures premium, les emballages durables et les fragrances attrayantes guidant les décisions d'achat. Les produits inclusifs répondant à la diversité des teintes de peau, des types de cheveux et des préférences culturelles sont très demandés. Les marques locales et indépendantes tirent parti de cette tendance avec des offres hyper-ciblées célébrant le patrimoine et la diversité latino-américains.

Influence des réseaux sociaux et des tendances beauté numériques

Les plateformes sociales telles qu'Instagram et TikTok ont redéfini l'entonnoir d'achat, déplaçant les phases de découverte et d'évaluation vers des fils d'actualité qui condensent la prise de conscience et l'intention en un seul défilement. Les marques indépendantes brésiliennes, par exemple, lancent désormais régulièrement des séries pilotes de moins de 10 000 unités pour tester la traction algorithmique avant de s'engager dans une fabrication à grande échelle. Au niveau organisationnel, l'intensité numérique génère des besoins transversaux en matière de recrutement : les créateurs de contenu, les data scientists et les analystes de la chaîne d'approvisionnement doivent se coordonner dans des délais compressés. Le pivot du secteur vers le commerce piloté par les influenceurs oblige également à repenser le risque de propriété intellectuelle, car un désalignement avec les créateurs sous contrat peut infliger des dommages à la marque à une échelle que la publicité traditionnelle atteignait rarement. En 2024, les réseaux sociaux représentaient 81 % des activités internet au Brésil, selon le CETIC (Centre d'Excellence en Technologies de l'Information et de la Communication). Cet engagement significatif stimule l'influence des tendances beauté numériques dans la région [1]Source : Centre d'Excellence en Technologies de l'Information et de la Communication, "TIC Ménages 2024", cetic.br.

Fort accent sur les activités de marque et de marketing

La narration de marque en Amérique du Sud est passée d'une imagerie purement aspirationnelle à des récits de responsabilité environnementale et sociale. Le manifeste régénérateur de Natura, qui vise des émissions opérationnelles nettes nulles d'ici 2030, illustre cette transition ; l'entreprise communique non seulement sur les bénéfices des produits, mais aussi sur leur impact social intégré, recadrant ainsi les décisions d'achat comme des actes de participation collective. Les marques optimisent leurs campagnes en les alignant sur les cultures, les langues et les standards de beauté régionaux afin d'améliorer la pertinence et l'engagement des consommateurs. Le lancement de campagnes adaptées lors des festivals locaux ou l'intégration de dialectes régionaux permet aux marques d'établir des liens plus forts avec leur public cible. La mise en avant des succès locaux et la garantie d'une représentation dans les publicités favorisent l'authenticité et l'inclusivité. En exploitant les pop-up stores, les activations en magasin et les outils de réalité virtuelle, les marques offrent des expériences consommateurs percutantes. Ces initiatives permettent aux clients d'interagir avec les produits avant l'achat, augmentant ainsi la confiance et la satisfaction. De plus, les campagnes interactives stimulent le partage social, élargissant la portée organique et la visibilité de la marque.

La hausse des revenus disponibles stimule la demande de cosmétiques premium

La classe moyenne en pleine expansion en Amérique du Sud entraîne un glissement significatif vers les produits cosmétiques premium, les consommateurs recherchant de plus en plus des formulations de haute qualité offrant des performances supérieures et rehaussant le statut social. Cette tendance à la premiumisation est particulièrement prononcée au Brésil, en Argentine et au Chili, où les revenus disponibles urbains ont augmenté plus vite que l'inflation, créant de nouveaux segments de consommateurs avec une préférence pour les offres de prestige. Selon l'Institut Brésilien de Géographie et de Statistiques, le revenu par habitant des ménages au Brésil a atteint 2 069 BRL en 2024 [2]Source : Institut Brésilien de Géographie et de Statistiques, "Revenu par habitant des ménages 2024 pour le Brésil et les unités fédératives", igbe.gov.br. Le segment beauté premium devrait croître à un taux de croissance annuel composé (TCAC) de 7,32 % jusqu'en 2030, dépassant largement l'ensemble du marché. Cette croissance est portée par l'évolution des perceptions des consommateurs, les produits cosmétiques étant de plus en plus considérés comme des investissements plutôt que des biens de consommation courante. Les données sectorielles indiquent que les primo-acheteurs de produits de beauté premium maintiennent généralement leur comportement d'achat amélioré même en période de ralentissement économique, assurant une demande constante pour des produits à marges plus élevées. En réponse, les acteurs du marché de masse introduisent des produits « masstige » stratégiquement positionnés pour combler le fossé entre les segments traditionnels et luxe, ciblant les consommateurs en transition entre ces marchés.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragmentation réglementaire entre les pays | - 0.8% | Brésil, Argentine | Long terme (≥ 4 ans) |

| Dépendance aux matières premières importées de haute qualité | - 0.6% | Chili, Pérou | Moyen terme (2–4 ans) |

| Accès limité aux technologies de fabrication avancées | - 0.5% | Colombie, Équateur | Moyen terme (2–4 ans) |

| Instabilité économique affectant le pouvoir d'achat | - 1.2% | Argentine, Venezuela | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Harmonisation réglementaire limitée entre les pays

Les pays d'Amérique du Sud, notamment le Brésil, l'Argentine, la Colombie et le Chili, appliquent des cadres réglementaires distincts pour les cosmétiques, couvrant des domaines tels que les approbations d'ingrédients, les exigences d'étiquetage, les protocoles de test et les processus d'enregistrement. Par exemple, l'Agence Nationale de Surveillance Sanitaire du Brésil (ANVISA) renforce ses exigences documentaires dans le cadre de son agenda 2024-2025 en révisant les normes d'étiquetage électronique et les voies de certification de sécurité, favorisant les entreprises disposant d'équipes de conformité plus importantes. De même, la Résolution 155/98 de l'ANMAT en Argentine maintient des protocoles d'enregistrement stricts. L'absence de normes harmonisées crée un avantage stratégique pour les entreprises qui intègrent la conformité comme une compétence fondamentale, leur permettant de transformer la fragmentation réglementaire en une barrière concurrentielle contre les entrants aux ressources limitées. En conséquence, les fabricants leaders centralisent leur expertise réglementaire au sein de centres de services partagés qui soutiennent plusieurs marchés latino-américains. Cette approche améliore l'efficacité opérationnelle et débloque des économies d'échelle souvent négligées dans les analyses du coût des marchandises.

Dépendance aux importations pour les matières premières de haute qualité

La dépendance de la région aux ingrédients actifs importés et aux produits chimiques de spécialité l'expose à des risques opérationnels significatifs, notamment les fluctuations monétaires et les perturbations de la chaîne d'approvisionnement. Cependant, des entreprises comme Natura ont relevé ce défi en s'approvisionnant en bio-ingrédients auprès des communautés amazoniennes. Cette approche réduit non seulement l'exposition aux devises étrangères, mais intègre également des principes d'entreprise sociale dans leurs chaînes d'approvisionnement. De plus, elle génère de la propriété intellectuelle grâce à des extraits botaniques brevetés dans le cadre d'accords de partage des avantages, transformant ces brevets en actifs de licence précieux. Cette stratégie démontre comment l'intégration verticale dans l'approvisionnement en matières premières peut modifier le rapport de force au sein de l'écosystème fournisseur, permettant aux marques d'améliorer la différenciation des formulations et de gérer les coûts plus efficacement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Produits pour Lèvres et Ongles Génèrent Plus de Revenus ; les Innovations pour les Yeux Progressent Plus Vite

En 2025, les produits de maquillage pour les lèvres et les ongles représentaient 46,18 % du marché des produits cosmétiques en Amérique du Sud, portés par leurs prix unitaires bas et leurs cycles de renouvellement rapides. Les achats impulsifs en pharmacie et l'émergence de formules de vernis hybrides, qui promettent une tenue d'une semaine sans nécessiter de lampes UV, soutiennent ce segment. Bien que les cosmétiques pour les yeux détiennent une part de marché plus modeste, ils devraient croître à un TCAC de 6,72 % jusqu'en 2031. Cette croissance est alimentée par des consommateurs post-masque se tournant vers des sourcils expressifs, des mascaras légers et des eye-liners résistants au transfert. De plus, les fonctionnalités d'essayage virtuel dans les sous-segments des yeux ont entraîné un triplement des taux de conversion sur les applications des marques.

Une analyse plus approfondie des effets secondaires du marché révèle que la hausse des ventes de pigments longue tenue pour les yeux influence directement la demande de références de nettoyage complémentaires. Les détaillants capitalisent sur cette tendance en associant des démaquillants waterproof aux promotions de mascara, améliorant ainsi les opportunités de vente croisée. De plus, l'accent croissant sur le soin du microbiome de la zone oculaire permet aux marques de se positionner stratégiquement dans le segment premium des soins de la peau. Cette approche dissout efficacement les frontières traditionnelles entre catégories, favorisant un paysage concurrentiel plus intégré et dynamique au sein du marché des produits cosmétiques en Amérique du Sud.

Par Catégorie : Domination de la Grande Consommation avec une Accélération du Premium

En 2025, les produits grande consommation dominent le marché des produits cosmétiques en Amérique du Sud, représentant une part de marché substantielle de 90,98 %. Cette domination écrasante reflète les dynamiques socioéconomiques de la région et souligne la priorité stratégique accordée à l'accessibilité par les principaux acteurs du marché. En particulier, le Brésil illustre cette tendance, où des entreprises nationales de premier plan telles que Natura et Grupo Boticário ont développé des réseaux de distribution étendus et efficaces. Ces réseaux leur permettent de répondre aux besoins des consommateurs de tous les groupes de revenus, garantissant une accessibilité généralisée à leurs produits.

Parallèlement, le segment premium émerge comme un moteur de croissance significatif, avec un TCAC projeté de 7,05 % jusqu'en 2031. Cette trajectoire de croissance robuste indique un changement notable dans les préférences des consommateurs, alimenté par la hausse des revenus disponibles et un intérêt croissant pour la beauté et les soins personnels. L'expansion du segment premium est la plus évidente dans les centres urbains d'Argentine, du Chili et du Brésil. Sur ces marchés, les marques de luxe internationales renforcent activement leur présence en investissant à la fois dans des points de vente physiques et des plateformes numériques. Cette expansion stratégique vise à capter l'attention et le pouvoir d'achat de la base de consommateurs aisés en pleine croissance dans la région.

Par Type d'Ingrédient : Les Formules Naturelles Passent de la Niche à la Norme

Les formats conventionnels/synthétiques ont atteint 74,02 % de la part du marché des produits cosmétiques en Amérique du Sud en 2025, et les produits naturels et biologiques ont poursuivi un TCAC de 7,44 %. Cette croissance dépasse celle des synthétiques conventionnels, qui continuent de dominer en termes de volume. L'expansion est portée par les préoccupations croissantes des consommateurs concernant les perturbateurs endocriniens et l'accent mis par la région sur sa biodiversité. Les entreprises exploitent des ingrédients tels que le beurre de cupuaçu amazonien et les peptides de quinoa andin, créant des récits axés sur la provenance qui soutiennent une prime de prix de 15 à 20 %. Les labels de certification tels qu'Ecocert améliorent les taux de conversion dans les chaînes de distribution spécialisées chiliennes, soulignant le rôle de la vérification par des tiers dans l'influence du comportement d'achat des consommateurs.

Le glissement vers les produits naturels et biologiques crée également des implications significatives pour la chaîne d'approvisionnement. Les délais d'approvisionnement en matières premières sont étroitement liés aux cycles de récolte, obligeant les entreprises à intégrer les données agronomiques dans leurs stratégies de planification de la demande. L'incapacité à sécuriser un approvisionnement régulier en matières premières peut entraîner des problèmes de rupture de stock, susceptibles d'affecter négativement les classements sur le commerce électronique et les performances globales de la marque. Pour faire face à ces risques, les entreprises concluent des accords d'achat pluriannuels avec des coopératives locales. Ces accords garantissent non seulement un approvisionnement stable en matières premières, mais contribuent également à atténuer les risques environnementaux, sociaux et de gouvernance (ESG). En adoptant de telles mesures proactives, les entreprises renforcent leur positionnement concurrentiel et établissent des avantages de premier entrant au sein du marché des produits cosmétiques en Amérique du Sud.

Par Canal de Distribution : L'Accélération Numérique Remodèle le Paysage de la Distribution

En 2025, les magasins spécialisés dominent le canal de distribution, capturant une part de marché de 46,12 %. Leurs performances sont portées par des assortiments de produits sélectionnés, un service client personnalisé et la capacité à offrir des expériences de marque immersives. Ces détaillants excellent sur des marchés comme le Brésil et la Colombie, où le secteur de la beauté privilégie l'exploration des produits et la consultation d'experts. La prééminence de ce canal est également soutenue par les aspects sensoriels et émotionnels des achats de cosmétiques, les consommateurs accordant une grande importance au test des produits avant l'achat.

Les boutiques de vente au détail en ligne connaissent une croissance significative, avec un TCAC projeté de 7,85 % jusqu'en 2031. Cette croissance remodèle le paysage concurrentiel, les consommateurs préférant de plus en plus le commerce électronique pour sa commodité, sa large gamme de produits et sa transparence tarifaire. En 2023, plus de 84,15 % de la population brésilienne avait accès à internet, positionnant le pays comme un acteur majeur du marché mondial en ligne. Cette pénétration numérique renforce les canaux de vente au détail en ligne au Brésil. Les principaux moteurs de cette tendance comprennent les avancées dans les systèmes de paiement numérique, les outils innovants de visualisation des produits et l'influence croissante des réseaux sociaux sur le comportement d'achat.

Analyse Géographique

En 2025, le Brésil détient une part dominante de 60,88 % des ventes, soutenu par des clusters de fabrication bien établis et une forte pénétration du commerce électronique. Les développements réglementaires, tels que la Lei 15.022 introduisant un inventaire des produits chimiques, améliorent les normes de traçabilité et encouragent l'adoption de systèmes avancés de planification des ressources d'entreprise. Le marché démontre une maturité technologique, avec des essais de teintes en réalité augmentée dans les centres commerciaux de São Paulo augmentant les ventes de 18 %, un indicateur désormais utilisé dans les négociations de baux avec les propriétaires pour mettre en valeur le trafic généré.

L'Argentine, bien que contribuant à une base de ventes plus modeste, devrait mener la croissance avec un TCAC de 7,56 % jusqu'en 2031, soutenue par des zones urbaines aisées et une forte propension aux dépenses de beauté. L'instabilité monétaire pousse les consommateurs de milieu de gamme vers des produits grande consommation axés sur la valeur, mais la demande premium reste forte parmi les consommateurs aisés, notamment dans le domaine des dermo-cosmétiques. Les entreprises développant des produits hydratants adaptés aux variations d'humidité de Buenos Aires obtiennent une rotation des stocks plus rapide, illustrant l'impact de la recherche et du développement spécifiques au climat sur le marché de la beauté en Amérique du Sud.

Le Chili, la Colombie et le Pérou complètent le paysage de croissance régionale. Le modèle de franchise mature de Natura sur ces marchés réduit les besoins en capital tout en améliorant l'adaptabilité locale, permettant des ajustements rapides des assortiments de produits en fonction des préférences régionales en matière de teintes de peau. En Colombie, les kiosques en grands magasins signalent une augmentation significative du temps d'engagement des acheteurs grâce à l'intégration de scanners cutanés basés sur l'intelligence artificielle avec des programmes de fidélité, démontrant l'avantage concurrentiel des solutions basées sur les données dans la distribution physique.

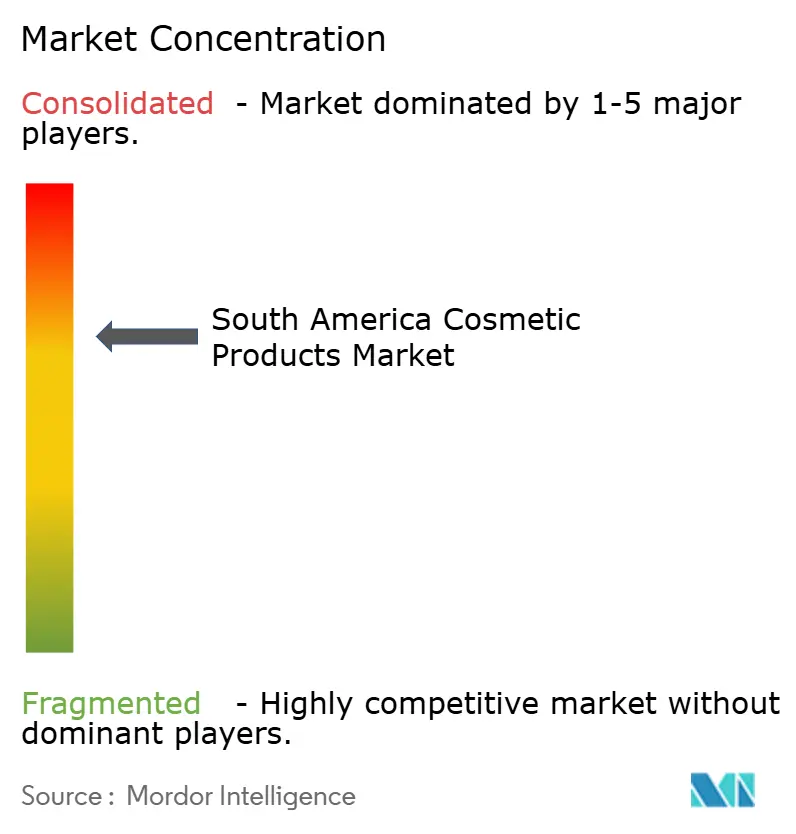

Paysage Concurrentiel

Le marché des produits cosmétiques en Amérique du Sud est modérément consolidé. Les acteurs clés du marché, notamment L'Oreal S.A., Shiseido Co. Ltd, Natura and Company, The Estée Lauder Companies Inc. et LVMH Moet Hennessy Louis Vuitton, maintiennent une forte présence sur le marché. Ces entreprises misent sur l'innovation produit comme stratégie principale pour se différencier, attirer de nouveaux clients et consolider leur position sur le marché. En plus de l'innovation, elles s'appuient sur des fusions et acquisitions pour renforcer leur avantage concurrentiel. Ces initiatives permettent aux entreprises d'élargir leur base de clients, d'accroître leur portée géographique, de pénétrer de nouveaux marchés et de renforcer leur présence dans les régions sous-desservies.

Grupo Boticário s'étend stratégiquement dans le segment du soin masculin, comme en témoigne son acquisition de Dr. Jones, visant à accélérer la croissance des revenus en ligne. L'Oréal renforce son leadership technologique en canalisant des ressources importantes via son hub de Recherche et Innovation vers les polymères biodégradables et l'intelligence artificielle. L'action en justice d'Unilever contre Boticário souligne l'importance du design d'emballage en tant qu'actif de propriété intellectuelle défendable, reflétant le rôle croissant du contentieux dans la définition des stratégies concurrentielles.

Les tendances d'allocation de capital indiquent un glissement des expansions de points de vente physiques vers les investissements dans l'infrastructure numérique. En avril 2025, Natura a alloué des fonds de restructuration pour développer ses réseaux de micro-fulfillment à travers le Brésil métropolitain, ciblant des délais de livraison inférieurs à 24 heures. Parallèlement, le plan de redressement de 1,6 milliard USD d'Estée Lauder priorise l'optimisation de la chaîne d'approvisionnement, soulignant l'importance croissante de la précision des stocks aux côtés des efforts marketing comme principaux moteurs de rentabilité.

Leaders du Secteur des Produits Cosmétiques en Amérique du Sud

Shiseido Company, Limited

The Estée Lauder Companies Inc.

Natura and Company

L'Oreal S.A

LVMH Moet Hennessy Louis Vuitton

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Grupo Boticário a lancé le premier rouge à lèvres au monde propulsé par l'intelligence artificielle, développé pour renforcer l'autonomie des personnes souffrant de handicaps moteurs et visuels.

- Novembre 2024 : Zanphy a lancé le Rouge à Lèvres Pailleté Supernova en quatre teintes, avec un éclat unique activé par friction pour une brillance durable.

- Novembre 2024 : Nina Makeup a élargi sa gamme Gloss Instant Glow avec quatre teintes inspirées des pierres précieuses, offrant un effet scintillant 3D en tons rose, nude et holographique.

Périmètre du Rapport sur le Marché des Produits Cosmétiques en Amérique du Sud

Un « cosmétique » est toute substance utilisée pour nettoyer, améliorer ou modifier le teint, la peau, les cheveux, les ongles ou les dents. Les cosmétiques comprennent les préparations de beauté (maquillage, parfum, crème pour la peau, vernis à ongles) et les produits de soin (savon, shampooing, crème à raser, déodorant).

Le marché des cosmétiques en Amérique du Sud est segmenté par type de produit, catégorie, type d'ingrédient, canal de distribution et pays. Sur la base du type de produit, le marché est segmenté en cosmétiques pour le visage, cosmétiques pour les yeux et produits de maquillage pour les lèvres et les ongles. Sur la base de la catégorie, le marché est segmenté en produits premium et produits grande consommation. Sur la base du type d'ingrédient, le marché est segmenté en naturel et biologique et conventionnel/synthétique. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, boutiques de vente au détail en ligne et autres canaux. Sur la base du pays, le marché est segmenté en Brésil, Argentine, Chili, Colombie, Pérou et Reste de l'Amérique du Sud. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Cosmétiques pour le Visage |

| Cosmétiques pour les Yeux |

| Produits de Maquillage pour les Lèvres et les Ongles |

| Produits Premium |

| Produits Grande Consommation |

| Naturel et Biologique |

| Conventionnel/Synthétique |

| Magasins Spécialisés |

| Supermarchés/Hypermarchés |

| Boutiques de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Cosmétiques pour le Visage |

| Cosmétiques pour les Yeux | |

| Produits de Maquillage pour les Lèvres et les Ongles | |

| Par Catégorie | Produits Premium |

| Produits Grande Consommation | |

| Par Type d'Ingrédient | Naturel et Biologique |

| Conventionnel/Synthétique | |

| Par Canal de Distribution | Magasins Spécialisés |

| Supermarchés/Hypermarchés | |

| Boutiques de Vente au Détail en Ligne | |

| Autres Canaux de Distribution | |

| Par Pays | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des produits cosmétiques en Amérique du Sud en 2026 ?

Le marché des produits cosmétiques en Amérique du Sud est évalué à 4,66 milliards USD en 2026.

À quelle vitesse le marché des produits cosmétiques en Amérique du Sud va-t-il croître jusqu'en 2031 ?

Il est prévu de se développer à un TCAC de 6,34 %, atteignant 6,33 milliards USD d'ici 2031.

Quel pays domine le marché des produits cosmétiques en Amérique du Sud ?

Le Brésil est en tête avec une part de revenus de 60,88 % en 2025, grâce à une production nationale étendue et un fort engagement numérique.

Pourquoi les formulations naturelles sont-elles importantes pour la croissance régionale ?

Les gammes naturelles/biologiques croissent plus vite que les synthétiques avec un TCAC de 7,44 %, car les consommateurs privilégient l'approvisionnement durable et la transparence des étiquettes propres.

Dernière mise à jour de la page le: