Taille et Part du Marché des Produits Cosmétiques en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 18.27 Milliards de dollars |

| Taille du Marché (2026) | 19.02 Milliards de dollars |

| Taille du Marché (2031) | 23.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Cosmétiques en Allemagne par Mordor Intelligence

La taille du marché des produits cosmétiques en Allemagne en 2026 est estimée à 19,02 milliards USD, en progression par rapport à la valeur de 2025 de 18,27 milliards USD, avec des projections pour 2031 atteignant 23,24 milliards USD, soit une croissance à un CAGR de 4,09 % sur la période 2026-2031. On observe une tendance marquée vers les formulations premium, une approche de distribution axée sur le numérique et une demande de transparence sur les ingrédients. Les acteurs locaux naviguent habilement dans un contexte de restrictions chimiques européennes plus strictes. À mesure que les consommateurs deviennent plus soucieux de leur santé, l'intérêt pour les produits probiotiques et favorables au microbiome s'intensifie, notamment ceux qui renforcent l'hydratation cutanée et la fonction barrière de la peau. Les marques premium s'appuient sur des ingrédients validés cliniquement, des emballages rechargeables et des recommandations de dermatologues. En revanche, les marques grand public misent sur la profondeur via les marques distributeurs et une tarification compétitive pour maintenir leurs volumes. Les domaines de croissance notables incluent le maquillage pour les lèvres et les ongles, les produits naturels et biologiques, ainsi que la personnalisation pilotée par l'intelligence artificielle. Cependant, des défis tels que la volatilité des chaînes d'approvisionnement et les interdictions imminentes des PFAS et des microplastiques font augmenter les coûts de conformité. Pour contrecarrer la montée des marques distributeurs, les marques adoptent de plus en plus des stratégies centrées sur les écosystèmes omnicanaux, le diagnostic épigénétique de la peau et la consolidation dans l'espace des dermocosmétiques de prestige.

Principaux Enseignements du Rapport

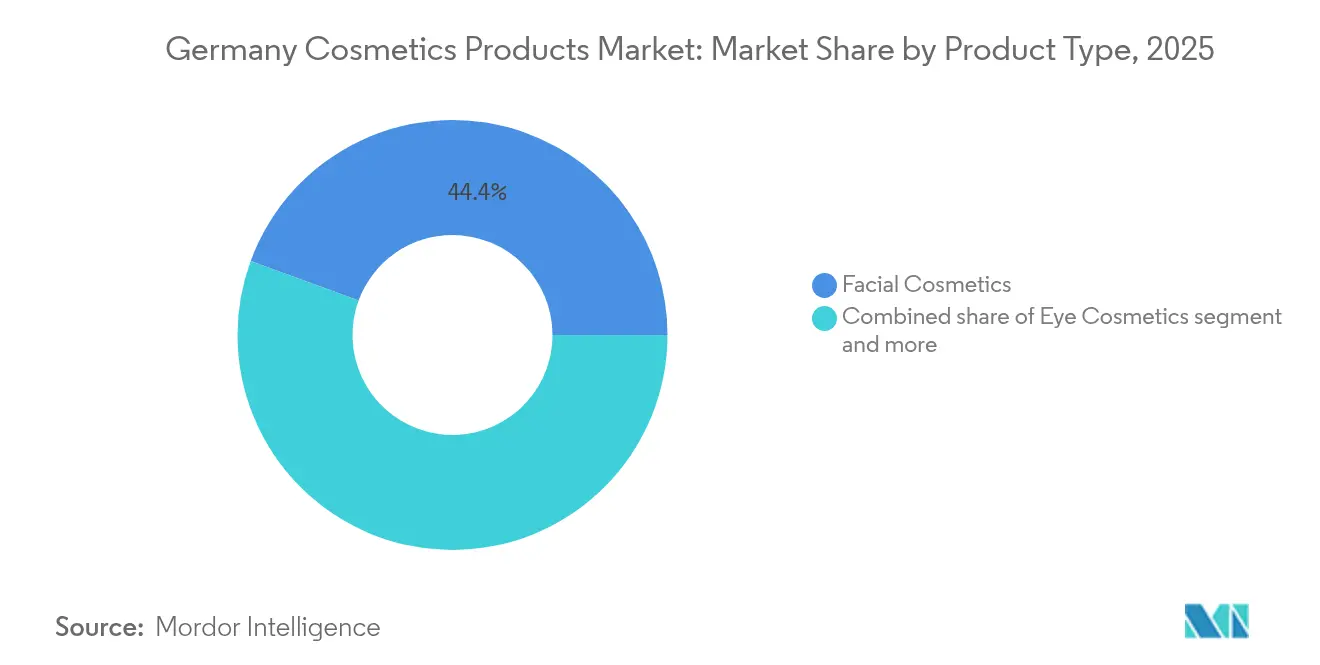

- Par type de produit, les cosmétiques pour le visage ont dominé avec 44,40 % de la part de marché des produits cosmétiques en Allemagne en 2025, tandis que le maquillage pour les lèvres et les ongles devrait progresser à un CAGR de 4,66 % jusqu'en 2031.

- Par catégorie, les produits grand public représentaient 61,70 % du chiffre d'affaires 2025, tandis que les produits premium devraient croître à un CAGR de 5,07 % jusqu'en 2031.

- Par type d'ingrédient, les intrants conventionnels et synthétiques représentaient 72,35 % des ventes 2025, mais les offres naturelles et biologiques se développeront à un CAGR de 4,97 % sur la période de prévision.

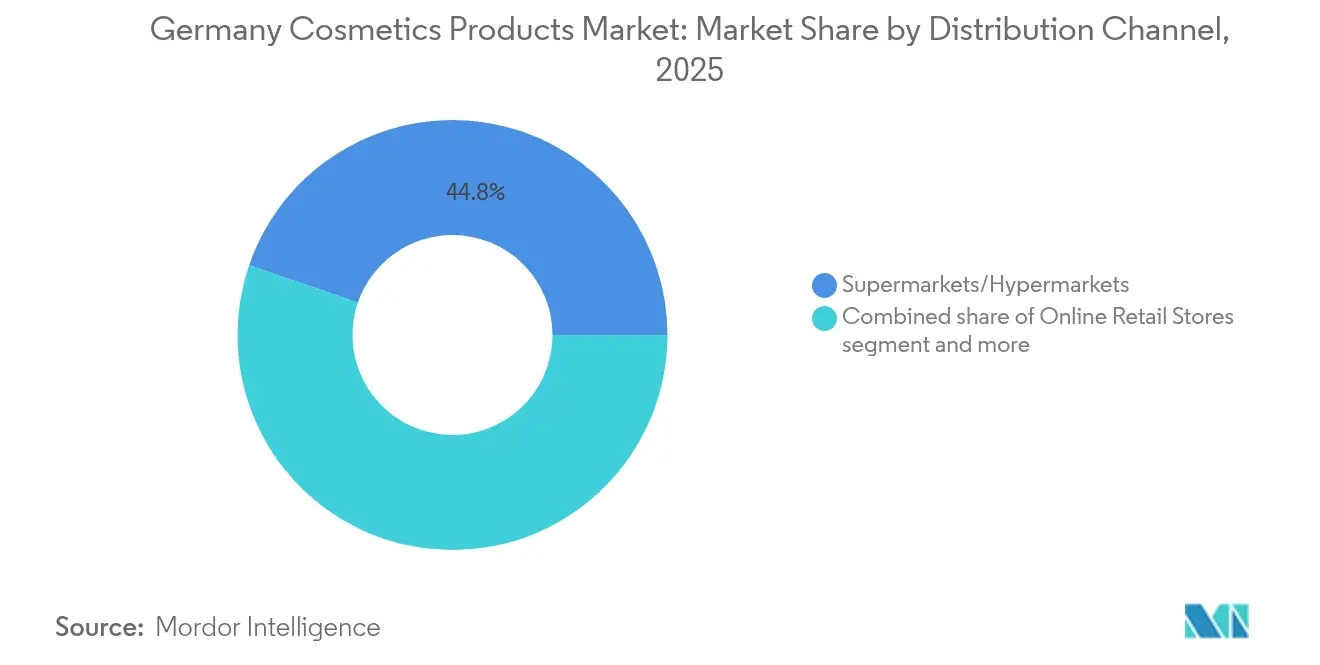

- Par canal de distribution, les supermarchés et hypermarchés ont capté 44,75 % de la valeur 2025, mais la vente en ligne devrait afficher un CAGR de 5,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Produits Cosmétiques en Allemagne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'influence des réseaux sociaux stimule la demande du marché | +0.6% | Allemagne | Court terme (≤ 2 ans) |

| Demande de beauté propre et biologique chez les Millennials et la Génération Z | +0.7% | Allemagne, notamment dans les centres urbains (Berlin, Munich, Hambourg) | Moyen terme (2-4 ans) |

| Avancées technologiques dans les formulations de produits | +0.5% | Allemagne, avec des pôles de R et D à Hambourg et Düsseldorf | Long terme (≥ 4 ans) |

| Premiumisation des routines beauté allemandes | +0.6% | Allemagne, plus forte dans les zones métropolitaines | Moyen terme (2-4 ans) |

| La personnalisation pilotée par l'IA stimule la demande | +0.4% | Allemagne, adoption précoce dans les canaux de commerce électronique | Court terme (≤ 2 ans) |

| L'augmentation du revenu disponible stimule l'expansion du marché | +0.5% | Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'influence des réseaux sociaux stimule le marché

Les marques de beauté s'appuient de plus en plus sur des contenus natifs aux plateformes pour simplifier les processus de découverte de produits et mettre en valeur des marques de niche absentes des circuits de distribution traditionnels. Selon Meta, l'accent des partenariats avec les influenceurs se déplace vers les créateurs de niveau micro, dont le nombre d'abonnés varie de 10 000 à 50 000. Ces micro-influenceurs génèrent un taux d'engagement significativement plus élevé de 6,7 %, contre 1,9 % pour les recommandations de célébrités. Cela en fait une option très rentable pour les marques premium afin de promouvoir leurs produits. Cette tendance évolutive profite aux nouveaux entrants agiles capables d'adapter rapidement leurs formulations de produits en fonction des retours des consommateurs en temps réel, défiant ainsi les acteurs établis à accélérer leurs délais de lancement de produits. Par ailleurs, le nombre croissant d'internautes stimule l'engagement sur les réseaux sociaux. Par exemple, en 2024, un impressionnant 94 % de la population allemande est signalé comme étant des internautes, selon les données de la Banque Mondiale[1]Source : Banque Mondiale, " Individus utilisant Internet", worldbank.org.

Demande de beauté propre et biologique chez les Millennials et la Génération Z

Les Millennials et la Génération Z alimentent la croissance du marché cosmétique allemand, avec une demande prononcée pour des produits de beauté propres et biologiques. Ces jeunes démographies privilégient les cosmétiques fabriqués à partir d'ingrédients naturels, non toxiques et issus de sources durables, soulignant leur engagement envers les questions environnementales et sanitaires. Ils ne sont pas seulement des consommateurs conscients ; ils sont également prêts à payer un supplément pour des cosmétiques sans cruauté envers les animaux, respectueux de l'environnement et produits de manière éthique, en accord avec leurs valeurs de bien-être et de durabilité. En 2024, les données du Statistisches Bundesamt ont révélé que 38,13 millions d'Allemands âgés de 21 à 39 ans étaient à l'origine de cette tendance [2]Source : Statistisches Bundesamt, " Population par groupes d'âge", destatis.de. Cette démographie est également à l'avant-garde de l'innovation du marché, incitant les entreprises à lancer des solutions de soins de la peau biologiques personnalisées et multifonctionnelles adaptées à des préoccupations spécifiques, qu'il s'agisse de peaux sensibles ou du vieillissement cutané. De plus, les consommateurs allemands de moins de 35 ans sont particulièrement exigeants, prêts à payer davantage pour des produits sans parabènes, sulfates et parfums synthétiques, surtout lorsqu'ils sont soutenus par des certifications tierces comme NATRUE ou Ecocert. Dans un geste soulignant l'évolution du secteur vers la transparence, l'Eucerin de Beiersdorf et le Garnier de L'Oréal ont tous deux introduit des étiquettes EcoBeautyScore en juillet 2025. Ces étiquettes, offrant des évaluations environnementales de A à E similaires au Nutri-Score français pour les aliments, établissent une nouvelle norme sur le marché.

Avancées technologiques dans les formulations de produits

L'innovation en matière d'ingrédients actifs est de plus en plus centrée sur les peptides anti-glycation et les modulateurs épigénétiques, qui ciblent les voies du vieillissement cellulaire au-delà de l'hydratation superficielle. En 2024, Beiersdorf a lancé son sérum Q10 à double action, incorporant le Glycostop, un nouvel ingrédient anti-glycation dérivé d'un amino-hydroxyl-pyranone naturel (NAHP). L'entreprise affirme que le produit permet une réduction de 27 % des produits de glycation avancée après 8 semaines d'utilisation. Lors de Cosmet'Agora 2025, BASF a présenté 14 nouveaux actifs cosmétiques, dont du squalane bio-fermenté d'une pureté de 98 % et des rétinoïdes encapsulés réduisant l'irritation de 40 % par rapport aux formulations conventionnelles. Symrise a enregistré une croissance à deux chiffres dans sa division Ingrédients Cosmétiques pour l'exercice 2024, portée par une demande accrue de conservateurs favorables au microbiome et de modulateurs sensoriels améliorant la texture sans silicones. Ces avancées ajoutent de la complexité aux formulations, favorisant les fabricants intégrés verticalement disposant de capacités de recherche et développement internes par rapport aux sous-traitants, tout en permettant une tarification premium pour compenser la hausse des coûts des matières premières.

Premiumisation des routines beauté allemandes

Les consommateurs allemands, influencés par des routines recommandées par des dermatologues sur les réseaux sociaux, réduisent leur nombre de références tout en augmentant simultanément leurs dépenses par unité. Au cours de l'exercice 2023/24, les ventes de beauté premium de Douglas ont bondi de 9,2 %, dépassant son segment grand public d'un notable 4,1 points de pourcentage. Cette hausse a été portée par un glissement notable des préférences des acheteurs vers des sérums à plus de 50 EUR et des écrans solaires de qualité clinique. Parallèlement, la gamme de soins capillaires premium de Henkel, menée par Schwarzkopf Professional, a affiché une croissance organique de 6,9 % au cours de l'exercice 2024, en contraste frappant avec ses marques grand public stagnantes. Les canaux de distribution ressentent également l'impact de cette tendance : les parfumeries spécialisées et les pharmacies représentent désormais 68 % des transactions premium, tandis que les supermarchés continuent de dominer le marché grand public. Les emballages rechargeables gagnent du terrain en tant qu'outil de premiumisation. En 2024, Beiersdorf a introduit des stations de recharge pour les lotions corporelles Nivea dans 50 magasins dm, et l'initiative a enregistré un taux de réachat appréciable de 19 % parmi ceux qui l'ont essayée. Cette vague de premiumisation protège non seulement les marques de l'empiètement des marques distributeurs, mais resserre également leur focus sur une clientèle plus aisée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdictions des microplastiques et des ingrédients PFAS par l'UE | -0.3% | Allemagne, alignée sur les réglementations à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Préoccupations des consommateurs concernant les ingrédients chimiques | -0.2% | Allemagne, notamment chez les Millennials et la Génération Z | Court terme (≤ 2 ans) |

| Préoccupations croissantes concernant les produits contrefaits | -0.3% | Allemagne, taux de saisies les plus élevés de l'OCDE | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en ingrédients et en emballages | -0.4% | Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Interdictions des microplastiques et des ingrédients PFAS par l'UE

En 2024, l'Agence Européenne des Produits Chimiques a introduit des restrictions sur les microplastiques. Les produits à rincer contenant des billes de polyéthylène et de polypropylène seront interdits d'ici octobre 2027, et les cosmétiques à ne pas rincer feront face à une interdiction d'ici 2029. Parallèlement, l'UE s'attaque aux substances per- et polyfluoroalkylées (PFAS) dans des articles tels que les mascaras waterproof et les fonds de teint longue tenue, avec une mise en œuvre prévue pour 2027. La reformulation de ces produits entraîne des coûts significatifs : remplacer les PFAS par des agents filmogènes d'origine biologique nécessite 18 à 24 mois de tests de stabilité et de mises à jour réglementaires, coûtant aux grandes marques environ 40 millions EUR. Henkel a révélé dans son rapport 2024 qu'il a alloué 22 millions EUR à la reformulation des déodorants Fa et des shampoings Schauma avant l'échéance sur les microplastiques. Les marques plus petites, sans équipes de toxicologie internes, font face à des défis de conformité plus importants, pouvant conduire à des sorties du marché ou des acquisitions. De plus, les interdictions réduisent la différenciation des produits ; sans PFAS, les mascaras waterproof pourraient connaître une baisse de 30 à 40 % de leur durée de tenue, érodant le caractère distinctif d'une catégorie premium.

Préoccupations des consommateurs concernant les ingrédients chimiques

Le scepticisme à l'égard des ingrédients s'étend au-delà des communautés de bien-être de niche et gagne du terrain auprès des consommateurs grand public, principalement en raison de la large diffusion d'études toxicologiques et de l'influence des défenseurs de la « beauté propre » sur les réseaux sociaux. Une enquête de 2024 menée par la Commission Européenne a mis en évidence que 63 % des consommateurs allemands évitent désormais activement les produits contenant des parfums synthétiques, des parabènes ou des phtalates, une hausse notable par rapport à 51 % en 2022 [3]Source : Commission Européenne, "Prévisions économiques d'automne 2025" europa.eu. Ce changement reflète une prise de conscience et une préoccupation croissantes concernant les ingrédients des produits. Paradoxalement, cette anxiété accrue vis-à-vis des ingrédients a également suscité un intérêt croissant pour les marques fondées par des chimistes. Ces marques, bien qu'utilisant des actifs synthétiques, mettent l'accent sur la transparence dans la communication de leurs profils de sécurité. Cette tendance souligne l'importance de l'éducation des consommateurs, suggérant que fournir des informations claires et précises sur la sécurité des ingrédients peut être une approche plus efficace que l'élimination pure et simple des composants synthétiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Cosmétiques pour le Visage en Tête, le Maquillage pour les Lèvres et les Ongles en Accélération

Les produits de maquillage pour les lèvres et les ongles enregistreront la croissance la plus rapide avec un CAGR de 4,66 % de 2026 à 2031, dépassant les cosmétiques pour le visage malgré la part dominante de ces derniers à 44,40 % en 2025. La demande croissante de produits pour les lèvres et les ongles est principalement attribuée aux consommateurs de la Génération Z, qui privilégient les cosmétiques colorés audacieux et tendance. Ces produits ont généralement un cycle de rotation rapide de 6 à 8 semaines, alimenté par la viralité sur les réseaux sociaux qui accélère les cycles de vie des produits. Cette dynamique encourage les achats impulsifs, notamment dans les catégories lèvres et ongles. D'autre part, les cosmétiques pour le visage, soutenus par des produits comme les sérums anti-âge et les hydratants avec SPF, continuent de bénéficier de tendances démographiques favorables, assurant une croissance régulière.

Les cosmétiques pour les yeux occupent une position intermédiaire sur le marché. Alors que les ventes de produits traditionnels comme le mascara et l'eye-liner se sont stabilisées, on observe une préférence croissante des consommateurs pour des solutions semi-permanentes telles que les extensions de cils et le microblading. Ces alternatives réduisent le besoin d'application quotidienne de maquillage, signalant un changement dans le comportement des consommateurs. Dans le segment des cosmétiques pour le visage, le sérum Q10 à double action de Beiersdorf illustre l'évolution du secteur vers des formulations multifonctionnelles. Ce produit, qui combine des peptides anti-glycation avec de l'acide hyaluronique, démontre la capacité à atteindre des prix premium allant de 30 à 50 EUR. Cependant, le segment lèvres et ongles fait face à des défis potentiels en raison de l'interdiction des PFAS par l'Union Européenne. Cette réglementation devrait avoir un impact disproportionné sur les formulations de lèvres longue tenue, ralentissant potentiellement la trajectoire de croissance du segment après 2027. L'adoption d'agents filmogènes d'origine biologique capables d'offrir des performances comparables sera essentielle pour atténuer cet impact et maintenir la croissance du segment.

Par Catégorie : Le Premium Gagne des Parts tandis que le Grand Public Défend ses Volumes

Le segment des cosmétiques premium en Allemagne devrait croître à un CAGR d'environ 5,07 % jusqu'en 2031, réduisant l'écart de chiffre d'affaires avec les offres grand public. En 2025, les produits grand public représentaient environ 61,70 % du chiffre d'affaires total des cosmétiques. Cette tendance à la premiumisation indique un glissement de l'attention des consommateurs de la quantité vers la qualité. On observe un appétit croissant pour des produits haute performance, technologiquement avancés et axés sur l'expérience. Les principaux moteurs de cette croissance incluent l'augmentation des revenus disponibles, notamment dans les zones métropolitaines et aisées, permettant aux consommateurs de dépenser davantage pour des produits de beauté premium. Les Millennials et la Génération Z, qui accordent une grande valeur aux soins personnels et au bien-être, sont à l'avant-garde de ce changement, recherchant activement des produits aux formulations innovantes, aux touches personnalisées et aux expériences sensorielles enrichies.

Bien que les produits grand public continuent de dominer, soutenus par la pénétration des marques distributeurs et leur large disponibilité en drogueries, la croissance du segment premium est notamment concentrée dans les pôles métropolitains comme Berlin, Munich et Hambourg, où les revenus des ménages sont plus élevés. En revanche, les produits grand public prédominent dans les villes plus petites et les zones rurales. Bien que la division entre les segments grand public et premium soit susceptible de perdurer, on observe une tendance notable vers des modèles hybrides, mêlant des ingrédients premium à des emballages grand public.

Par Type d'Ingrédient : Le Naturel et le Biologique Progressent Malgré la Domination du Synthétique

En 2025, les ingrédients conventionnels et synthétiques ont contribué à 72,35 % du chiffre d'affaires total. Cependant, les formulations naturelles et biologiques devraient croître à un taux de croissance annuel composé (CAGR) de 4,97 %, principalement alimentées par la demande croissante des consommateurs Millennials et de la Génération Z. Ces démographies sont particulièrement attirées par les produits certifiés COSMOS et labellisés vegan, reflétant un changement des préférences des consommateurs vers la durabilité et l'approvisionnement éthique. En juillet 2025, Beiersdorf et L'Oréal ont lancé des étiquettes EcoBeautyScore, qui attribuent des évaluations environnementales allant de A à E. Cette initiative vise à institutionnaliser la transparence au sein du secteur tout en encourageant les entreprises en retard sur la durabilité à reformuler leurs produits.

Les ingrédients synthétiques maintiennent leur domination en raison de leur stabilité et de leur efficacité, notamment dans les produits à base d'actifs comme les sérums anti-âge et les écrans solaires. Les rétinoïdes encapsulés de BASF, mis en avant lors de Cosmet'Agora 2025, affichent une réduction de 40 % de l'irritation par rapport aux équivalents naturels, en faisant un choix premium pour les dermocosmétiques. Parallèlement, Symrise a enregistré une croissance à deux chiffres en 2024, grâce à ses conservateurs synthétiques favorables au microbiome, qui excellent en activité antimicrobienne à large spectre par rapport aux alternatives naturelles. La distinction entre naturel et synthétique devient de moins en moins claire : par exemple, le squalane bio-fermenté, produit à partir de canne à sucre par biologie synthétique, répond à la classification naturelle de COSMOS, tout en affichant un niveau de pureté de 98 % difficile à atteindre à partir de sources traditionnelles comme le foie de requin ou l'olive.

Par Canal de Distribution : La Vente en Ligne en Plein Essor tandis que les Supermarchés Tiennent Bon

En 2025, les supermarchés et hypermarchés représentaient 44,75 % de la part de marché de la distribution, maintenant leur domination dans le segment grand public. Cependant, les boutiques de vente en ligne devraient croître à un taux de croissance annuel composé (CAGR) de 5,31 %, ce qui en fait le canal de distribution à la croissance la plus rapide. Cette croissance est principalement portée par les avancées des outils de diagnostic pilotés par l'intelligence artificielle et des outils d'essayage virtuel, qui ont considérablement réduit les taux de retour en améliorant l'expérience d'achat en ligne. Un exemple notable est la plateforme O.W.N de Beiersdorf, qui opère exclusivement en ligne. La plateforme a démontré le potentiel des canaux numériques à atteindre des prix premium en réalisant une valeur de transaction moyenne de 150 EUR. Ce succès est attribué à son approche innovante consistant à associer une analyse épigénétique de la peau à des sérums personnalisés, répondant aux consommateurs en quête de solutions de soins de la peau personnalisées.

Les magasins spécialisés, notamment les parfumeries et les chaînes de pharmacies, continuent de jouer un rôle crucial en tant que pôles de découverte pour les marques premium qui s'appuient sur des consultations en personne pour engager efficacement les clients. Ces magasins offrent une expérience d'achat tactile et personnalisée, essentielle pour les produits haut de gamme. D'autre part, les supermarchés et hypermarchés défendent leur part de marché en élargissant leurs offres de marques distributeurs. Par exemple, dm-drogerie a augmenté sa pénétration en marques distributeurs, tandis que Rossmann a introduit e.l.f. Cosmetics en 2024, répondant aux consommateurs grand public à la recherche de produits abordables mais de qualité. Ces stratégies offrent aux acheteurs la commodité d'un guichet unique tout en proposant des alternatives rentables aux produits de marque. Le paysage des canaux de distribution devient de plus en plus polarisé. Les plateformes en ligne et les magasins spécialisés capitalisent sur la tendance à la premiumisation, attirant des consommateurs prêts à payer un supplément pour la qualité et la personnalisation. En revanche, les supermarchés et hypermarchés consolident leur position en se concentrant sur les volumes grand public. Cette dynamique évolutive a rendu les grands magasins de milieu de gamme vulnérables, car ils peinent à rivaliser avec les propositions de valeur distinctes offertes par les canaux premium et grand public.

Analyse Géographique

Le marché cosmétique allemand, bien qu'intégré dans le paysage réglementaire et concurrentiel européen plus large, présente des comportements de consommateurs distinctifs. Ces comportements sont fortement influencés par un environnement de vente au détail dominé par les drogueries et une forte inclination vers les marques dermocosmétiques. Les tendances à la premiumisation sont particulièrement évidentes dans les zones métropolitaines telles que Berlin, Munich et Hambourg. Dans ces villes, les ménages à hauts revenus contribuent significativement à la croissance des parfumeries spécialisées et à l'adoption croissante des parfums de niche. À l'inverse, les régions rurales et les villes plus petites présentent des schémas de consommation variés, reflétant une dynamique de marché plus diverse.

En tant que plus grande économie de l'Union Européenne, l'Allemagne joue un rôle central dans l'élaboration des tendances réglementaires qui étendent souvent leur influence aux marchés voisins. Par exemple, l'Agence Européenne des Produits Chimiques a finalisé des restrictions sur les microplastiques, dont la mise en œuvre est prévue pour 2027, parallèlement à l'interdiction anticipée des PFAS. De plus, le statut de l'Allemagne en tant que nation de l'OCDE affichant la plus grande part de saisies mondiales de marchandises contrefaites souligne les défis permanents en matière d'application. Ces défis sapent la confiance des consommateurs dans les marchés en ligne, notamment pour les produits de grande valeur tels que les parfums premium et les sérums anti-âge, où l'authenticité est une préoccupation essentielle.

Les achats transfrontaliers sont en hausse, les consommateurs allemands se tournant vers les plateformes de commerce électronique françaises et italiennes pour découvrir des marques de niche absentes de leur marché intérieur. Simultanément, les touristes d'Europe de l'Est stimulent les ventes en magasin dans les parfumeries de Berlin et Munich. Cependant, le paysage n'est pas sans défis. Les pénuries de compétences et les coûts énergétiques élevés, tous deux soulignés par la Commission Européenne, freinent la productivité manufacturière. Cette limitation entrave la capacité des marques à absorber l'inflation des coûts liée aux salaires sans entamer leurs marges bénéficiaires. La position stratégique de l'Allemagne au cœur de l'UE en a fait un nœud logistique pour la distribution à l'échelle continentale. Pourtant, avec 88 % des fabricants de produits de grande consommation de l'UE citant des difficultés d'approvisionnement en 2024, la volatilité de la chaîne d'approvisionnement provoque des retards dans les lancements de produits et resserre les cycles de gestion des stocks. La confluence de réglementations strictes, de consommateurs exigeants et d'un paysage de vente au détail fragmenté fait de l'Allemagne une arme à double tranchant : un terrain fertile pour les innovations en matière de beauté propre et un exemple édifiant des coûts de conformité qui pourraient marginaliser les acteurs plus petits.

Paysage Concurrentiel

Sur le marché cosmétique allemand, la concurrence est structurée mais modérément concentrée. Les multinationales et les fabricants nationaux jouent un rôle central dans la définition du paysage du marché en tirant parti de vastes capacités de recherche et en introduisant des produits innovants. Des acteurs de premier plan tels que Beiersdorf AG, L'Oréal S.A., Coty Inc., The Procter and Gamble Company et Unilever ont établi une solide présence grâce à leurs installations de fabrication et centres de recherche stratégiquement situés en Allemagne, leur permettant de répondre efficacement à la demande locale et régionale.

L'intégration technologique tout au long de la chaîne de valeur constitue un facteur critique de différenciation des concurrents sur le marché. Les entreprises adoptent de plus en plus des systèmes d'intelligence artificielle pour offrir des produits personnalisés, mènent des recherches avancées sur les ingrédients pour améliorer l'efficacité des produits et développent des plateformes d'engagement numérique complètes pour renforcer les relations avec les consommateurs. Ces avancées technologiques visent non seulement à améliorer les taux de fidélisation des clients, mais aussi à optimiser l'efficacité opérationnelle, offrant ainsi un avantage concurrentiel.

Le marché offre des opportunités stratégiques significatives dans des domaines tels que le développement de solutions d'emballage durables, l'intégration de technologies de beauté personnalisées et la création de formulations de produits spécialisées adaptées à des démographies de consommateurs diverses. Les acteurs émergents gagnent du terrain en utilisant des modèles de distribution directe aux consommateurs et en mettant en œuvre des stratégies de marketing numérique ciblées. Le paysage concurrentiel subit une transformation systématique, avec un fort accent sur les initiatives de durabilité environnementale, le renforcement de l'infrastructure numérique et la validation des produits par la recherche scientifique. Les principaux acteurs du marché démontrent leur succès en équilibrant efficacement les investissements dans l'innovation avec l'optimisation opérationnelle, en assurant la conformité aux normes réglementaires et en répondant aux préférences et besoins évolutifs des consommateurs.

Leaders du Secteur des Produits Cosmétiques en Allemagne

Beiersdorf AG

L'Oréal S.A.

Unilever PLC

The Procter and Gamble Company

Coty Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Beiersdorf, L'Oréal et Coty ont introduit le système d'étiquetage EcoBeautyScore dans leurs portefeuilles européens, attribuant des évaluations environnementales allant de A à E. Cette initiative, similaire au système Nutri-Score utilisé dans l'industrie alimentaire, vise à établir la transparence en matière de durabilité sur le marché de la beauté. Cette démarche pourrait contraindre les concurrents à adopter des cadres comparables ou à risquer une réaction négative des consommateurs.

- Janvier 2025 : e.l.f. Beauty a lancé sa campagne « e.l.f. von zehn » en Allemagne, mettant en avant ses produits abordables et haute performance à travers une approche ludique de la beauté. La campagne a mis en vedette des produits tels que le Power Grip Primer et le Glow Reviver Lip Oil.

- Septembre 2024 : Beiersdorf a lancé son premier sérum épigénétique sous la marque Eucerin, intégrant la technologie brevetée d'horloge biologique cutanée spécifique de l'entreprise. La technologie utilise un algorithme basé sur des schémas épigénétiques pour mesurer l'âge biologique de la peau.

Périmètre du Rapport sur le Marché des Produits Cosmétiques en Allemagne

Les produits de beauté et de soins personnels englobent un large éventail d'articles utilisés pour améliorer l'apparence, l'hygiène et le bien-être général. La demande de produits de beauté et de soins personnels en Allemagne est en hausse, les consommateurs accordant la priorité aux soins de la peau haut de gamme, aux formulations axées sur le bien-être et aux solutions de beauté durables.

Le marché étudié est segmenté par type de produit, catégorie, type d'ingrédient et canal de distribution. Par type de produit, le marché est segmenté en produits de soins personnels et en produits cosmétiques et de maquillage. Le segment des produits de soins personnels est subdivisé en produits de soin des cheveux, produits de soin de la peau, produits de bain et de douche, produits de soin bucco-dentaire, produits de toilettage pour hommes, déodorants et antitranspirants, et parfums et fragrances. Le segment des produits cosmétiques et de maquillage est subdivisé en cosmétiques pour le visage, produits cosmétiques pour les yeux, et produits de maquillage pour les lèvres et les ongles. Par catégorie, le marché étudié est segmenté en produits premium et en produits grand public. Par type d'ingrédient, le marché est segmenté en produits naturels et biologiques, et en produits conventionnels et synthétiques. Par canal de distribution, le marché est segmenté en magasins de détail spécialisés, supermarchés et hypermarchés, canaux de vente au détail en ligne, et autres canaux de distribution. La taille du marché a été évaluée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Cosmétiques pour le Visage |

| Cosmétiques pour les Yeux |

| Produits de Maquillage pour les Lèvres et les Ongles |

| Produits Premium |

| Produits Grand Public |

| Naturels et Biologiques |

| Conventionnels/Synthétiques |

| Magasins Spécialisés |

| Supermarchés/Hypermarchés |

| Boutiques de Vente en Ligne |

| Autres Canaux |

| Par Type de Produit | Cosmétiques pour le Visage |

| Cosmétiques pour les Yeux | |

| Produits de Maquillage pour les Lèvres et les Ongles | |

| Par Catégorie | Produits Premium |

| Produits Grand Public | |

| Par Type d'Ingrédient | Naturels et Biologiques |

| Conventionnels/Synthétiques | |

| Par Canal de Distribution | Magasins Spécialisés |

| Supermarchés/Hypermarchés | |

| Boutiques de Vente en Ligne | |

| Autres Canaux |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des produits cosmétiques en Allemagne en 2031 ?

Le marché devrait atteindre 23,24 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide vers 2031 ?

Le maquillage pour les lèvres et les ongles devrait afficher un CAGR de 4,66 %, ce qui en fait le segment à la croissance la plus rapide.

Quelle est la taille de la part premium par rapport aux produits grand public ?

Les articles grand public ont encore généré 61,70 % du chiffre d'affaires 2025, mais les gammes premium se développent à un CAGR de 5,07 % et réduisent régulièrement l'écart.

Quel canal de vente au détail connaîtra la croissance la plus rapide ?

La vente en ligne devrait progresser à un CAGR de 5,31 %, le plus rapide parmi tous les canaux.

Dernière mise à jour de la page le: