Taille et part du marché automobile d'Oman

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

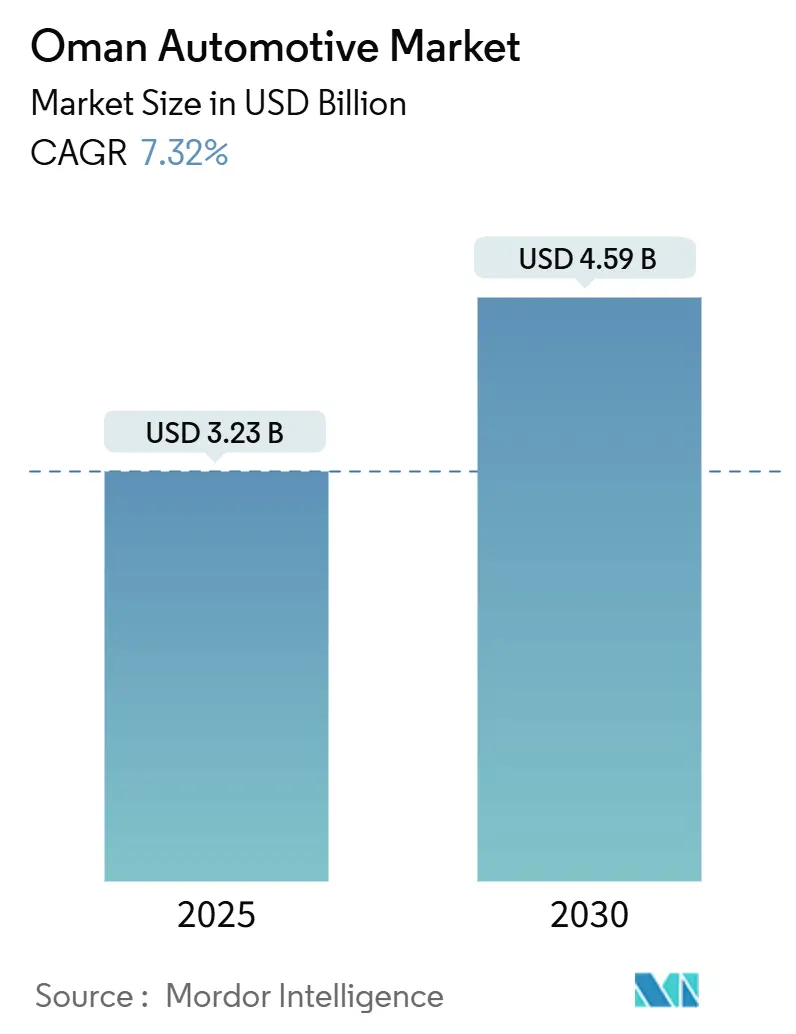

| Taille du Marché (2025) | 3.23 Milliards de dollars |

| Taille du Marché (2030) | 4.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché automobile d'Oman par Mordor Intelligence

La taille du marché automobile d'Oman est estimée à 3,23 milliards USD en 2025, et devrait atteindre 4,59 milliards USD d'ici 2030, à un CAGR de 7,32 % au cours de la période de prévision (2025-2030). Les importants investissements en infrastructures dans le cadre de la Vision 2040, tels que l'autoroute d'Al-Batinah, réduisent les délais de transport de marchandises et élargissent les zones de chalandise des navetteurs, stimulant ainsi une nouvelle demande de véhicules dans les segments personnels et commerciaux. Oman a adhéré à la Convention TIR en octobre 2018 ; la Convention est entrée en vigueur pour Oman le 29 mai 2019, et le TIR est devenu opérationnel dans le Sultanat en août 2020. L'adoption des deux-roues prend de l'élan à mesure que les jeunes citadins recherchent une mobilité à faible coût, tandis que les perspectives pour les véhicules électriques s'améliorent grâce à l'installation obligatoire de bornes de recharge dans les stations-service, réduisant l'anxiété perçue liée à l'autonomie. La numérisation des concessionnaires, illustrée par le déploiement de SAP S/4HANA chez Towell Auto, complète l'essor des petites annonces en ligne, offrant aux acheteurs une transparence des prix en temps réel et une visibilité sur les stocks à l'échelle nationale.

Principaux enseignements du rapport

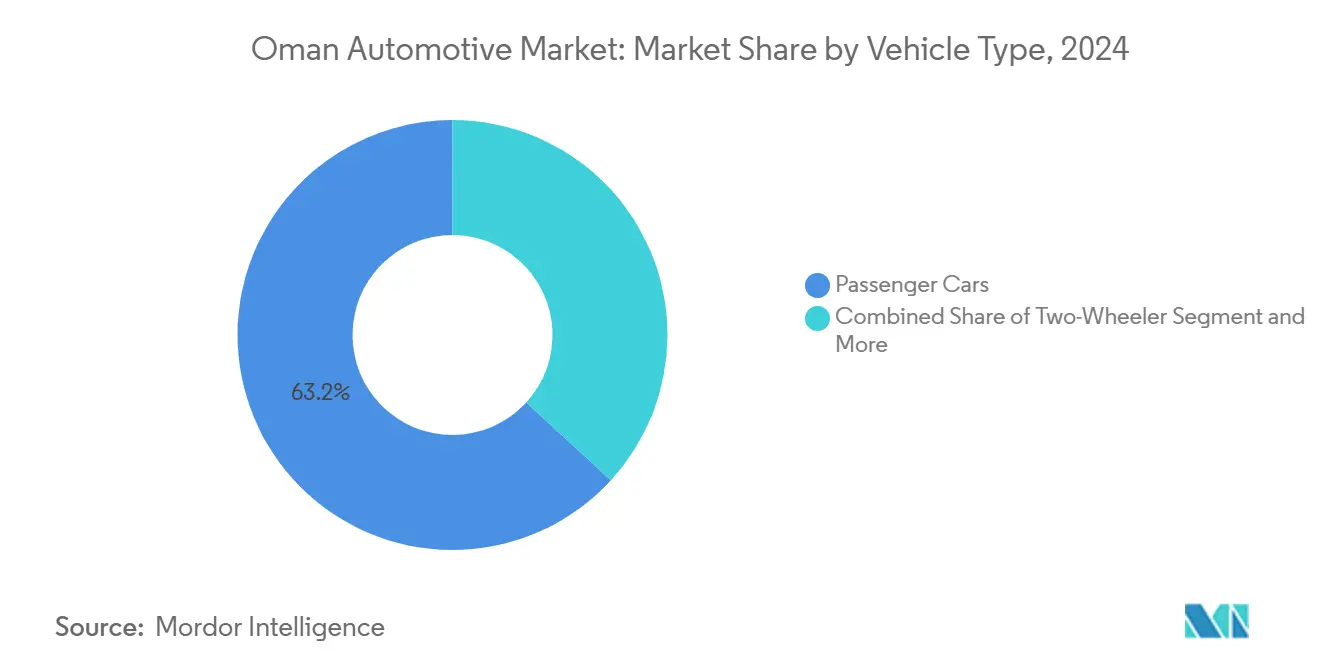

- Par type de véhicule, les voitures particulières ont dominé avec 63,15 % de la part du marché automobile d'Oman en 2024 ; le segment des deux-roues devrait se développer à un CAGR de 7,35 % jusqu'en 2030, le plus rapide au sein de la hiérarchie des types de véhicules.

- Par type de propulsion, les moteurs à combustion interne détenaient 87,18 % de la part du marché automobile d'Oman en 2024, tandis que les véhicules électriques devraient afficher la croissance la plus élevée avec un CAGR de 7,37 % de 2024 à 2030.

- Par application, l'usage personnel représentait 78,11 % des ventes de 2024, tandis que le transport public devrait afficher un CAGR de 7,38 % jusqu'en 2030.

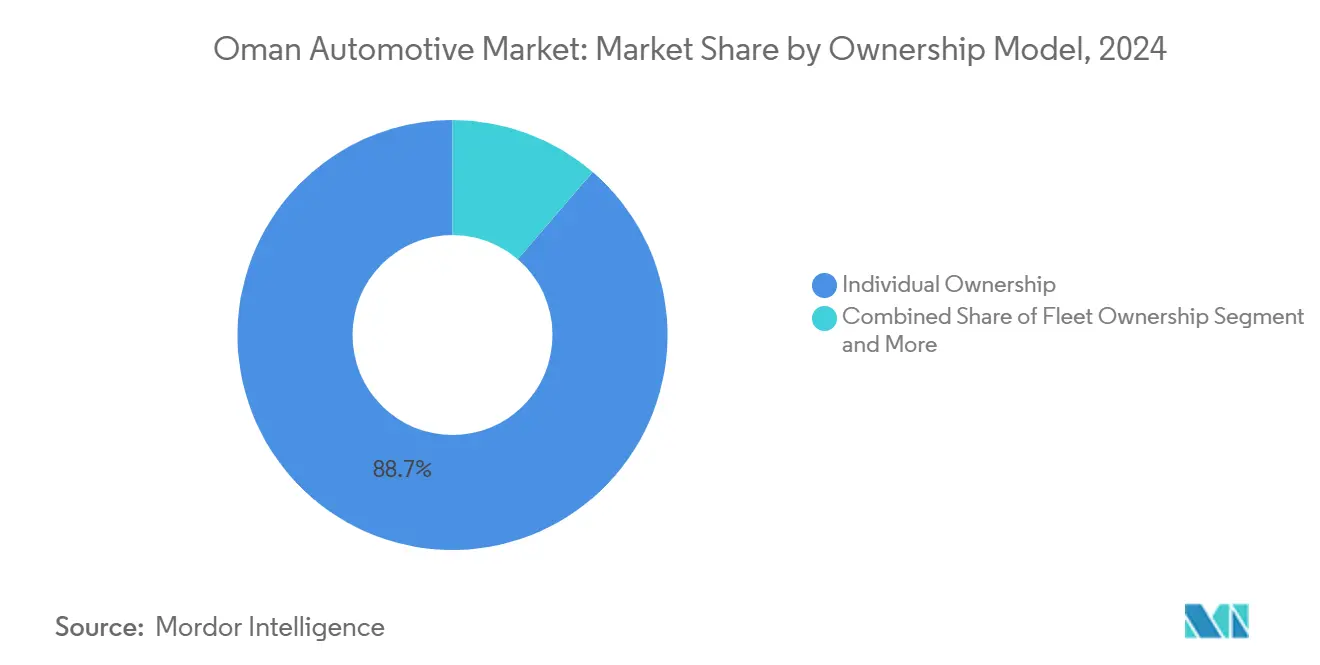

- Par modèle de propriété, le segment de la propriété individuelle dominait à 88,73 % en 2024 ; les programmes d'abonnement enregistrent la progression la plus rapide avec un CAGR de 7,44 %.

- Par canal de vente, les concessionnaires OEM contrôlaient 59,36 % des transactions en 2024, tandis que les portails en ligne progressaient à un CAGR de 7,41 % jusqu'en 2030.

Tendances et perspectives du marché automobile d'Oman

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des infrastructures routières dans le cadre de la Vision 2040 | +1.8% | National, avec des gains précoces à Mascate, Al Batinah, Dhofar | Moyen terme (2-4 ans) |

| Crédit à la consommation facilité et offres de financement des concessionnaires | +1.2% | National, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Objectifs d'électrification des flottes des grandes compagnies pétrolières et gazières | +1.1% | National, avec priorité aux zones industrielles | Moyen terme (2-4 ans) |

| Réforme progressive des subventions aux carburants | +1.0% | National, zones urbaines en premier | Long terme (≥ 4 ans) |

| Essor des marchés en ligne de véhicules d'occasion | +0.9% | National, avec Mascate en tête de l'adoption | Court terme (≤ 2 ans) |

| Incorporation de biodiesel | +0.7% | National, axé sur les véhicules commerciaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des infrastructures routières dans le cadre de la Vision 2040

Le vaste programme d'autoroutes et de routes secondaires d'Oman dans le cadre de la Vision 2040 réduit les temps de trajet, catalysant à la fois les achats de voitures par les navetteurs et la nouvelle demande de camions pour la logistique de construction[1]Oman Observer, "Les projets de transport de la Vision 2040 stimuleront l'essor de la logistique," omanobserver.om. De grandes flottes comme TruckOman déploient des plateaux supplémentaires pour transporter des matériaux entre Sohar et Duqm, amplifiant les immatriculations de poids lourds. Les locataires des villes industrielles gérées par Madayn — hébergeant plus de 60 000 employés — s'appuient sur des fourgonnettes légères pour transporter le personnel entre les zones de travail et les villes satellites. Le dédouanement simplifié via le Tarif intégré du CCG accroît davantage le trafic transfrontalier, attirant de nouveaux entrants comme Fahud Desert Trading pour développer leurs opérations. Les ventes de voitures particulières augmentent parallèlement, car les nouveaux axes routiers stimulent l'immobilier suburbain, renforçant la trajectoire de croissance du marché automobile d'Oman.

Crédit à la consommation facilité et offres de financement des concessionnaires

Les règles bancaires libéralisées permettent des durées allant jusqu'à 72 mois, réduisant les mensualités et élargissant l'éligibilité des acheteurs[2]National Finance, "Produits de prêt automobile," nationalfinance.co. Les groupes de concessionnaires intègrent des vérifications de crédit instantanées sur des tablettes en salle d'exposition, réduisant les cycles d'approbation à moins de 30 minutes. Cette stratégie améliore les taux de conversion dans les segments des berlines d'entrée de gamme et des deux-roues — des segments où l'élasticité-prix est élevée. Le financement transfrontalier, illustré par la facilité de Karwa Motors, injecte des liquidités externes dans les stocks nationaux, permettant aux concessionnaires de maintenir de larges gammes de modèles. Les portails de prêt numérique intégrés aux systèmes SAP transmettent des offres personnalisées aux prospects qui consultent les stocks en ligne, convertissant le trafic web en visites en salle d'exposition.

Objectifs d'électrification des flottes des grandes compagnies pétrolières et gazières

Petroleum Development Oman impose une adoption progressive des véhicules électriques dans ses unités de service sur le terrain, garantissant une demande prévisible pour les véhicules électriques commerciaux légers[3]Petroleum Development Oman, "Rapport de durabilité 2025," pdo.co.om. Le réseau OOMCO EVO : 133 points de recharge répartis sur 66 sites (fin 2024), dont beaucoup sont situés en périphérie des raffineries où les flottes d'entreprise stationnent la nuit. Des équipes d'ingénierie conjointes optimisent la planification des équipes pour tenir compte du temps de charge des batteries, garantissant une disponibilité équivalente à celle des homologues diesel. Des camions à hydrogène pilotes sont testés sur le trajet entre Fahud et Mascate, signalant des voies plus larges pour les carburants alternatifs. Ces preuves de concept incitent les entreprises de logistique privées à inclure des fourgonnettes électriques à longue autonomie dans leurs appels d'offres, orientant le marché automobile d'Oman vers l'électrification.

Incorporation de biodiesel améliorant le coût total de possession pour les flottes de véhicules commerciaux

Les mélanges de biodiesel obligatoires réduisent légèrement les factures de carburant pour des opérateurs comme Al Nowras Logistics, qui exploite 200 engins sur de longs corridors vers l'Arabie Saoudite. L'approvisionnement local en matières premières convertit les déchets agricoles en revenus, alignant les acteurs de la logistique sur les objectifs nationaux d'économie circulaire. Les constructeurs de véhicules livrent des moteurs réglés en usine pour les mélanges B20, prolongeant les intervalles de vidange et réduisant les temps d'arrêt. Les logiciels de gestion de flotte comparent le kilométrage au biodiesel par rapport au diesel conventionnel, renforçant les gains financiers lors des bilans trimestriels. Les économies nettes financent le renouvellement des flottes, augmentant les volumes de ventes de camions moyens.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence des consommateurs | -1.4% | National, plus marqué dans les zones rurales et industrielles | Moyen terme (2-4 ans) |

| Essence bon marché | -1.1% | National, particulièrement dans les centres urbains | Court terme (≤ 2 ans) |

| Températures désertiques dégradant les batteries | -0.9% | National, accentué dans les régions intérieures | Long terme (≥ 4 ans) |

| Réseau de recharge public limité | -0.8% | Régional, affectant les gouvernorats hors de Mascate | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence des consommateurs pour les grands SUV et pickups à moteur à combustion interne

Les annonces sur OpenSooq montrent Toyota en tête avec plusieurs véhicules, dont la plupart sont des Land Cruiser et des variantes de Hilux prisées pour les sorties tout-terrain du week-end et les excursions en famille. Les prix de modèles comme le Great Wall H9 avoisinent les 12 500 OMR, soulignant la volonté de payer pour la taille et le statut perçu. Une garde au sol plus élevée et une capacité de charge utile plus importante conviennent aux pistes accidentées répandues dans les gouvernorats intérieurs. Des marques premium comme Lexus vendent encore plusieurs unités sur les sites de petites annonces, reflétant un appétit robuste pour le luxe malgré les réductions de subventions. L'absence de SUV électriques grand public avec des capacités de remorquage similaires ancre la domination des moteurs à combustion interne, freinant la courbe d'électrification du marché automobile d'Oman.

Réseau de recharge public limité hors de Mascate

Les groupes de chargeurs à courant continu de Kempower et les unités de parvis de Zerova se concentrent dans la capitale, laissant les conducteurs se rendant à Dhofar dépendre de l'autonomie depuis Mascate. Les prises d'OOMCO restent insuffisantes pour les itinéraires vers Musandam ou Al Wusta qui dépassent 500 km aller-retour. L'Autorité de régulation des services publics donne la priorité aux chargeurs rapides, qui nécessitent des investissements élevés et ralentissent le déploiement en zones rurales. Les propriétaires privés hésitent sans garanties de volume, espaçant la construction du réseau de corridors. Par conséquent, les ménages des villes secondaires reportent leurs achats de véhicules électriques, ralentissant la pénétration géographique et modérant le CAGR global du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières maintiennent leur primauté tandis que les deux-roues accélèrent

Les voitures particulières ont capté 63,15 % de la part du marché automobile d'Oman en 2024. Les programmes de fidélisation des concessionnaires, les larges gammes de modèles et les valeurs résiduelles élevées soutiennent ce leadership. Toyota filtre près des deux cinquièmes des ventes du segment via le réseau Saud Bahwan, complété par les gammes Nissan et Hyundai distribuées par Al Hashar et OTE Group. La congestion urbaine pousse cependant les millennials vers les motos, affichant un CAGR de 7,35 %.

Cette croissance découle de la pénurie de stationnement à Muttrah et Ruwi, où les motos réduisent de moitié les temps de trajet. Les coursiers de covoiturage préfèrent les motos de 150 cc pour les livraisons du dernier kilomètre, générant des commandes en gros qui augmentent les volumes de vente en gros. La demande de voitures particulières reste résiliente car l'expansion immobilière suburbaine à Al Amerat nécessite des berlines familiales. Les trois-roues restent une niche mais gagnent du terrain dans les contrats municipaux de collecte des déchets nécessitant des véhicules compacts. Les ventes hors route restent cycliques, liées aux budgets d'investissement des plateformes pétrolières et aux expansions des mines de calcaire près d'Ibri.

Par type de propulsion : les moteurs à combustion interne toujours dominants mais la courbe des véhicules électriques se redresse

Les voitures à moteur à combustion interne représentaient 87,18 % des livraisons de 2024. L'abondance de l'approvisionnement en carburant, les mécaniciens qualifiés et la disponibilité des pièces de rechange soutiennent le parc existant. Pourtant, les immatriculations de véhicules électriques progressent à un CAGR de 7,37 %, dépassant tous les autres types de motorisation. Des décrets gouvernementaux obligent chaque nouvelle station-service à accueillir au moins un chargeur à courant continu de 50 kW, garantissant une couverture future.

Les flottes d'entreprise sont à l'avant-garde de l'adoption : PDO vient de passer une commande de 50 unités de crossovers électriques compacts, obtenant des remises sur volume. Les hybrides servent de voie intermédiaire, séduisant les consommateurs préoccupés par l'autonomie tout en bénéficiant d'avantages fiscaux sur les véhicules à faibles émissions. Les extensions de garantie de six à huit ans sur les batteries de traction atténuent les craintes liées à la chaleur du désert. Les constructeurs automobiles affinent les logiciels de gestion thermique pour limiter la dégradation des cellules à des températures ambiantes inférieures à 45 °C, éliminant ainsi un obstacle opérationnel.

Par application : l'usage personnel domine, le transport public prend son essor

Les achats à usage personnel représentaient 78,11 % en 2024, reflétant une culture de propriété ancrée et un manque d'autocars interurbains. La taille du marché attribuable aux achats à usage personnel a augmenté en 2024. Les banlieues en expansion de Mascate, comme Al Mouj, favorisent les ménages à deux voitures, soutenant les volumes.

Le transport public affiche le CAGR le plus élevé à 7,38 % en raison des règles d'avril 2025 imposant à tous les taxis de s'inscrire sur des applications de covoiturage. Les opérateurs modernisent leurs flottes pour se conformer aux limites d'âge des plateformes, faisant passer les berlines plus anciennes dans le parc de voitures d'occasion rurales. Taxi Muscat quadruple son parc à 4 000 véhicules d'ici fin 2025, tandis que Yango lance ses activités avec 300 berlines et une option pour 1 000 de plus. Les véhicules logistiques et à usage industriel profitent des expansions des raffineries, maintenant des carnets de commandes sains pour les camions lourds chez les assembleurs locaux.

Par modèle de propriété : les particuliers dominent mais les abonnements gagnent en popularité

Le segment de la propriété individuelle représentait 88,73 % de la propriété du marché automobile en Oman en 2024. La pénétration des prêts automobiles bancaires dépasse les trois cinquièmes à Mascate, renforçant la propriété. Les services d'abonnement, bien que modestes, enregistrent un CAGR de 7,44 %. Des start-ups proposent un accès mensuel à la Nissan Sunny pour 160 OMR, incluant l'assurance et l'entretien.

Les jeunes professionnels sont attirés par ces formules pour éviter les acomptes initiaux. L'accord d'Enterprise Rent-A-Car de mars 2025 avec Audi Oman introduit des niveaux premium tarifés à 750 OMR par mois pour les hybrides Q5, laissant entrevoir un potentiel haut de gamme. La location d'entreprise progresse à deux chiffres, les multinationales préférant une mobilité hors bilan, avec des durées moyennes de 36 mois.

Par canal de vente : les concessionnaires dominent tandis que l'achat en ligne progresse rapidement

Les concessionnaires liés aux OEM représentaient 59,36 % des ventes de véhicules en 2024, en partie grâce aux garanties d'inspection en 50 points et aux contrats de service groupés. La taille du marché automobile d'Oman a dépassé le milliard de dollars, grâce aux performances de ce canal. Les portails en ligne affichent un CAGR de 7,41 %, alimentés par les nombreuses annonces actives d'OpenSooq et le relancement mobile de Dubizzle. Les passerelles de paiement intégrées permettent une protection par séquestre, augmentant ainsi les taux de finalisation.

Les parcs de voitures d'occasion indépendants prospèrent toujours le long de l'autoroute de Wadi Kabir, servant les acheteurs à petit budget. Pourtant, les natifs du numérique syndiquent les stocks en ligne, exposant les lots hors de la ville aux acheteurs de Mascate. Towell Auto fusionne les analyses SAP avec les vitrines web, déclenchant des réallocations instantanées de stocks entre ses 17 salles d'exposition. Les constructeurs envisagent des pilotes de vente directe au consommateur une fois que la réglementation du commerce électronique sera mature, ce qui pourrait remodeler le paysage des concessionnaires après 2027.

Analyse géographique

Mascate a capté environ trois cinquièmes des immatriculations de 2024, ancrée par ses plus d'un million de résidents et la majorité des sièges sociaux d'entreprises. La densité des chargeurs et le réseau routier métropolitain de la ville soutiennent l'adoption précoce des véhicules électriques, consolidant son avance dans les ventes de véhicules à moteur à combustion interne et électriques. Al Batinah suit comme la région à la croissance la plus rapide avec un CAGR robuste estimé jusqu'en 2030, alimentée par l'autoroute d'Al-Batinah et les zones industrielles de Sohar qui augmentent les volumes de fret et de navetteurs.

La zone franche de Salalah à Dhofar soutient la demande de camions légers liée aux exportations agro-alimentaires et aux pics touristiques du khareef. Les gouvernorats intérieurs comme Al Dakhiliyah continuent de donner la priorité aux pickups pour la logistique des marchés agricoles, maintenant une croissance régulière mais modérée. La rareté des bornes de recharge hors de Mascate freine l'intérêt pour les véhicules électriques dans ces zones, mais la réforme des subventions pousse les consommateurs vers les hybrides comme solution de transition.

Le commerce transfrontalier avec les Émirats arabes unis et l'Arabie Saoudite tire parti des corridors TIR, stimulant les ventes de remorques et les modernisations des stations-service le long de la route Haima–Ibri. Le terminal automobile du port de Sohar accélère les importations, permettant aux concessionnaires de raccourcir les délais de livraison et de réduire les coûts de stockage des stocks. La Police royale d'Oman étend ses centres de contrôle technique à Duqm et Nizwa, standardisant la conformité et améliorant la transparence de l'état des véhicules à l'échelle nationale.

Paysage concurrentiel

Le marché automobile d'Oman est modérément concentré : les cinq premiers groupes de concessionnaires détiennent collectivement environ trois cinquièmes des volumes de voitures neuves. Saud Bahwan est en tête grâce aux franchises Toyota et Lexus, s'appuyant sur plus de 40 centres de service et la livraison de pièces le jour même. Al Hashar Automotive suit avec Nissan et Renault, capitalisant sur la demande de SUV compacts. OTE Group, avec sa gamme diversifiée comprenant Hyundai, Chevrolet et GWM, couvre le marché des berlines abordables aux pickups premium.

Les mises à niveau technologiques différencient les concurrents. L'infrastructure SAP de Towell Auto offre une vue client à 360 degrés, réduisant le délai de traitement des réclamations sous garantie d'un quart. Bahwan International intègre des algorithmes de stockage prédictif, élevant les taux de disponibilité des pièces à presque 100 %. Les nouveaux entrants BYD et VinFast ont signé des accords de distribution en décembre 2024, apportant des formats de vente directe agiles qui exercent une pression sur les empreintes des salles d'exposition traditionnelles.

Les plateformes numériques intensifient la concurrence sur la transparence. OpenSooq et Dubizzle agrègent les annonces, érodant le pouvoir de fixation des prix des concessionnaires. Les modèles d'abonnement et de covoiturage remettent en question les volumes d'achat direct mais ouvrent des flux de revenus de services de flotte pour les concessionnaires adaptables. La vigilance réglementaire, comme le rappel de l'Audi e-Tron GT par l'Autorité de protection des consommateurs en juin 2024, exige des systèmes robustes de gestion de la qualité, favorisant les acteurs bien capitalisés.

Leaders du secteur automobile d'Oman

Toyota Motor Corp.

Nissan Motor Co.

Hyundai Motors

Mitsubishi Motors

Kia Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Towell Auto Group a déployé SAP S/4HANA, visant à moderniser ses opérations sur plusieurs marques, améliorant l'efficacité, rationalisant les processus et améliorant l'agilité opérationnelle globale.

- Mars 2025 : Enterprise Rent-A-Car a forgé un partenariat avec Audi Oman, enrichissant sa flotte de location de huit modèles premium, répondant à la demande croissante de véhicules de luxe dans la région et renforçant sa position sur le marché de la location de voitures en Oman.

- Février 2025 : Škoda Auto a fait ses débuts en Oman via Premium Motors et Alfardan Group, introduisant un concept innovant de salle d'exposition entièrement numérique, offrant aux clients une expérience d'achat automobile fluide et interactive tout en illustrant l'engagement de la marque envers la transformation numérique et les solutions centrées sur le client.

Périmètre du rapport sur le marché automobile d'Oman

| Deux-roues |

| Trois-roues |

| Voitures particulières |

| Véhicule commercial |

| Véhicules hors route |

| Moteur à combustion interne |

| Véhicule hybride |

| Véhicule électrique |

| Personnel |

| Commercial |

| Transport public |

| Usage industriel |

| Propriété individuelle |

| Propriété de flotte |

| Abonnement |

| Mobilité partagée |

| Concessionnaires OEM |

| Concessionnaires indépendants |

| Plateformes en ligne |

| Vente directe au consommateur |

| Par type de véhicule | Deux-roues |

| Trois-roues | |

| Voitures particulières | |

| Véhicule commercial | |

| Véhicules hors route | |

| Par type de propulsion | Moteur à combustion interne |

| Véhicule hybride | |

| Véhicule électrique | |

| Par application | Personnel |

| Commercial | |

| Transport public | |

| Usage industriel | |

| Par modèle de propriété | Propriété individuelle |

| Propriété de flotte | |

| Abonnement | |

| Mobilité partagée | |

| Par canal de vente | Concessionnaires OEM |

| Concessionnaires indépendants | |

| Plateformes en ligne | |

| Vente directe au consommateur |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché automobile d'Oman en 2025 ?

Il est évalué à 3,23 milliards USD et devrait atteindre 4,59 milliards USD d'ici 2030.

Quel est le CAGR prévu pour le marché automobile d'Oman jusqu'en 2030 ?

Le marché automobile d'Oman devrait croître à un CAGR de 7,32 % sur la période 2025-2030.

Quel type de véhicule se vend le plus en Oman ?

Les voitures particulières sont en tête, représentant 63,15 % des ventes de 2024.

Quel segment connaît la croissance la plus rapide ?

Les deux-roues enregistrent la progression la plus rapide, avec un CAGR de 7,35 % jusqu'en 2030.

Pourquoi les véhicules électriques gagnent-ils du terrain en Oman ?

L'installation obligatoire de bornes de recharge dans les stations-service et l'électrification des flottes d'entreprise réduisent l'écart de coût entre les moteurs à combustion interne et les véhicules électriques.

Quel canal de vente se développe le plus rapidement ?

Les plateformes en ligne progressent à un CAGR de 7,41 % grâce à des portails comme OpenSooq et Dubizzle.

Dernière mise à jour de la page le: