Taille et Part du Marché des Véhicules Commerciaux Électriques aux Émirats Arabes Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

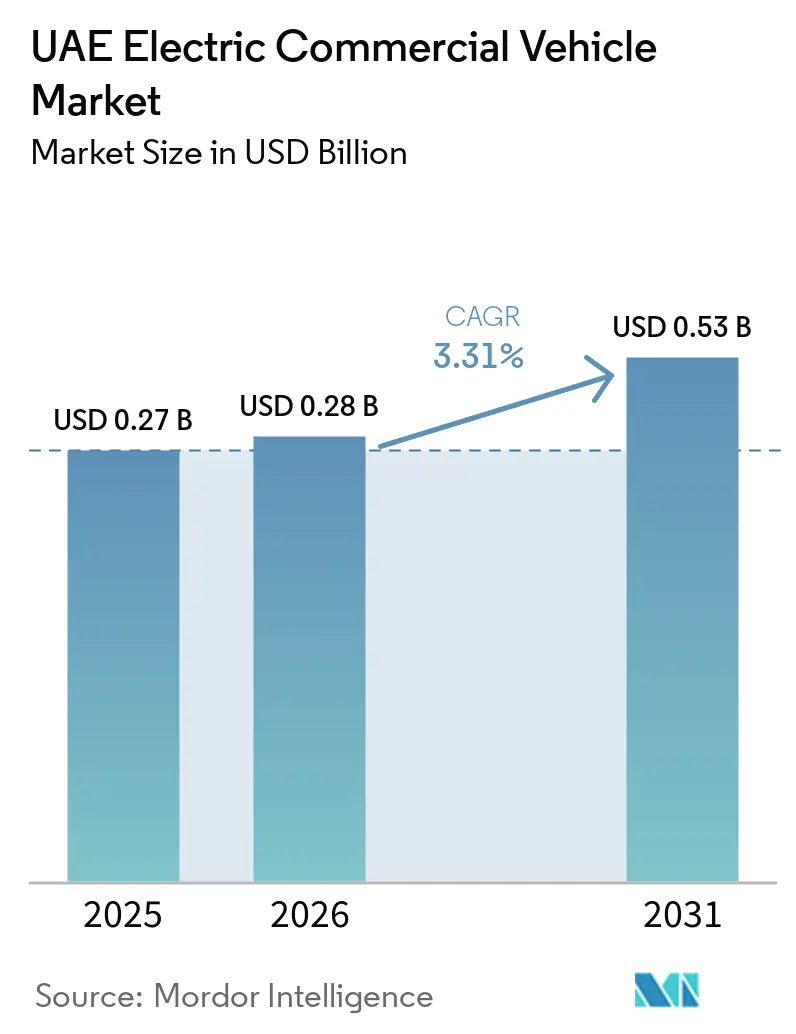

| Taille du marché de l'année de base (2025) | 0.27 Milliards de dollars |

| Taille du Marché (2026) | 0.28 Milliards de dollars |

| Taille du Marché (2031) | 0.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules Commerciaux Électriques aux Émirats Arabes Unis par Mordor Intelligence

La taille du marché des véhicules commerciaux électriques aux Émirats Arabes Unis était évaluée à 0,27 milliard USD en 2025 et devrait croître de 0,28 milliard USD en 2026 pour atteindre 0,53 milliard USD d'ici 2031, à un TCAC de 3,31 % durant la période de prévision (2026-2031). Les mandats climatiques fédéraux, l'intensification des activités de commerce électronique du dernier kilomètre et la baisse du coût total de possession des fourgonnettes de livraison continuent d'inciter les gestionnaires de flotte à remplacer les unités diesel par des modèles électriques à batterie. Dans le même temps, les progrès sont freinés par les plafonds de capacité du réseau électrique autour des clusters industriels et par l'émergence lente d'un protocole unique de recharge rapide pour les poids lourds. Les distributeurs locaux ont commencé à regrouper les véhicules avec des services de recharge clés en main, réduisant ainsi le risque d'intégration pour les opérateurs. La fragmentation du marché reste modérée, les grandes marques mondiales établies et les nouveaux entrants chinois cherchant à gagner des parts grâce à des offres de services différenciées plutôt que par le seul prix.

Principaux Enseignements du Rapport

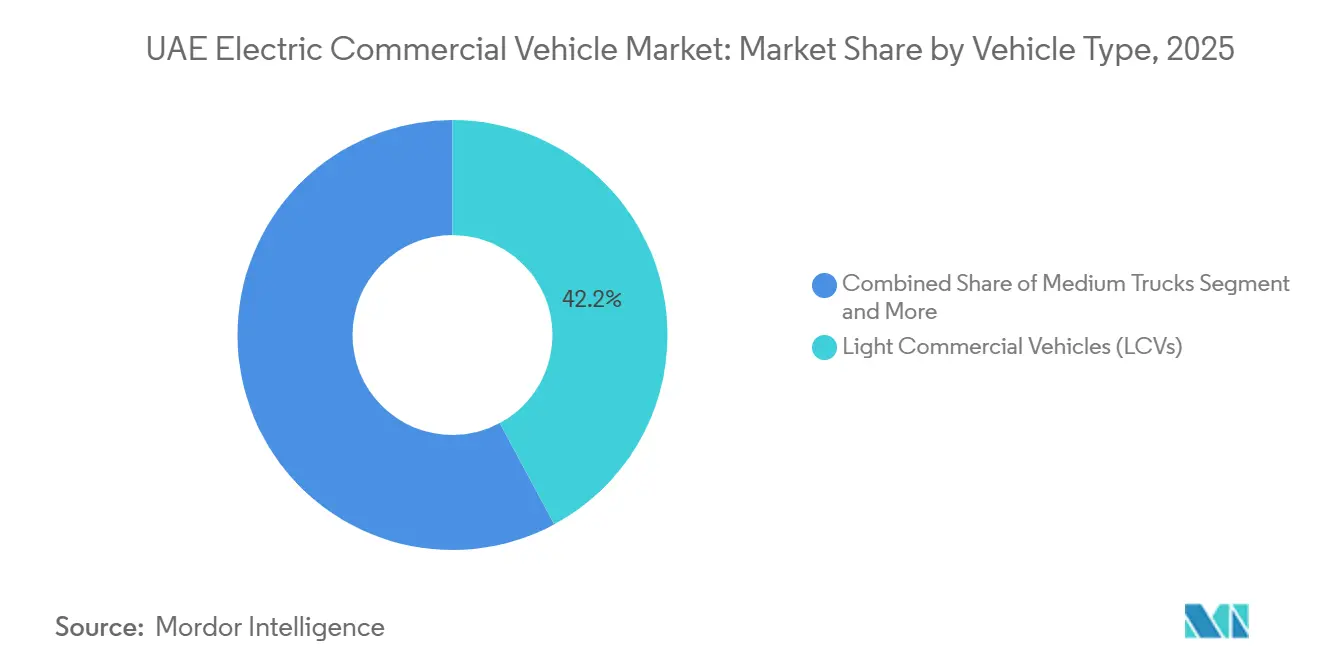

- Par type de véhicule, les véhicules utilitaires légers représentaient 42,15 % de la part du marché des véhicules commerciaux électriques aux Émirats Arabes Unis en 2025, tandis que les camions lourds devraient se développer au TCAC le plus rapide de 4,68 % jusqu'en 2031.

- Par type de propulsion, les plateformes électriques à batterie détenaient 78,33 % de la part du marché des véhicules commerciaux électriques aux Émirats Arabes Unis en 2025 ; les modèles à pile à combustible devraient enregistrer le TCAC le plus rapide de 7,56 % sur la même période.

- Par type de transmission, les unités à traction arrière représentaient 57,25 % de la part du marché des véhicules commerciaux électriques aux Émirats Arabes Unis en 2025, tandis que les gammes à transmission intégrale devraient croître à un TCAC de 5,24 % jusqu'en 2031.

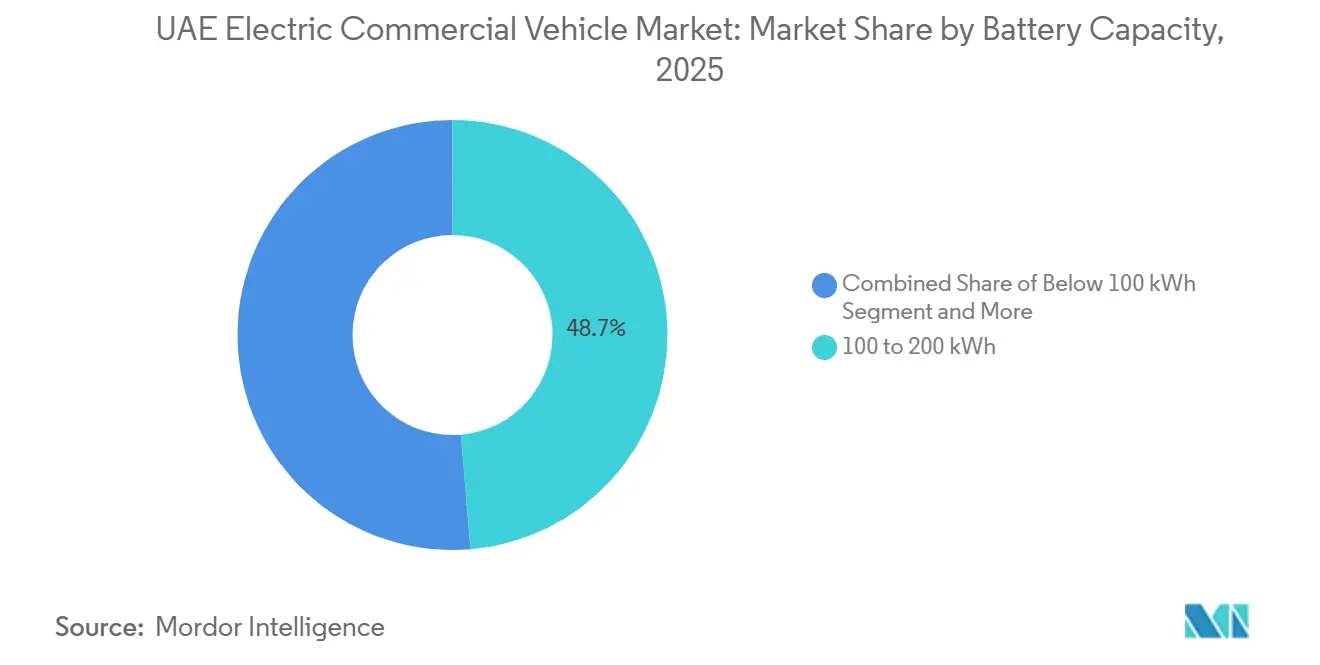

- Par capacité de batterie, les systèmes de 100 à 200 kWh représentaient 48,66 % de la part du marché des véhicules commerciaux électriques aux Émirats Arabes Unis en 2025 ; les batteries de plus de 200 kWh mèneront la croissance à un TCAC de 4,17 % jusqu'en 2031.

- Par secteur d'utilisation finale, les applications de transport urbain représentaient 39,12 % de la part du marché des véhicules commerciaux électriques aux Émirats Arabes Unis en 2025, tandis que le secteur minier devrait progresser à un TCAC de 5,88 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Véhicules Commerciaux Électriques aux Émirats Arabes Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Mandats Gouvernementaux Stimulent l'Électrification des Flottes | +1.2% | National aux Émirats Arabes Unis ; gains précoces à Dubaï et Abou Dhabi | Moyen terme (2-4 ans) |

| Parité du Coût Total de Possession pour les Fourgonnettes de Livraison | +0.8% | National aux Émirats Arabes Unis ; centres urbains denses | Court terme (≤2 ans) |

| Expansion des Corridors Hydrogène aux Émirats Arabes Unis | +0.6% | À l'échelle nationale, avec des retombées sur le CCG | Long terme (≥4 ans) |

| Dépôts de Recharge Intégrés dans les Zones Franches | +0.4% | Zones de libre-échange de Dubaï et Abou Dhabi | Moyen terme (2-4 ans) |

| Exigences de Compensation Carbone dans les Appels d'Offres | +0.3% | National aux Émirats Arabes Unis | Court terme (≤2 ans) |

| Avancées Thermiques des Batteries en Climat Désertique | +0.2% | Émirats Arabes Unis et Moyen-Orient élargi | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Mandats Gouvernementaux d'Électrification des Flottes

Les objectifs d'approvisionnement au niveau fédéral et des émirats continuent de soutenir la certitude de volume des fabricants. L'Autorité des Routes et des Transports de Dubaï a ajouté des bus électriques à sa flotte, tandis que plusieurs ministères ont converti un cinquième de leur parc de véhicules d'ici 2025[1]"Dubaï introduit les premiers bus électriques dans le cadre de son plan de transport zéro émission 2050", The National, thenationalnews.com. Le secteur public fournit ainsi des références de valeur résiduelle qui rassurent les acheteurs privés. Les appels d'offres municipaux spécifient désormais les options zéro émission comme exigence de base, obligeant les soumissionnaires à aligner leurs plans d'investissement sur les jalons d'électrification. Ensemble, ces mesures accélèrent l'expansion du réseau local d'après-vente et rehaussent les seuils de compétitivité pour les nouveaux entrants tardifs.

Parité du Coût Total de Possession pour les Fourgonnettes de Livraison Urbaine d'ici 2026

La forte baisse des prix des batteries et les surtaxes réglementées sur le diesel poussent les coûts d'exploitation des fourgonnettes légères vers l'équilibre avec les groupes motopropulseurs traditionnels. Les essais en flotte qui suivent les intervalles de service réels, les factures d'énergie et les valeurs résiduelles ont commencé à confirmer les économies modélisées, renforçant la confiance des prêteurs. Les assureurs locaux réagissent en proposant des polices à tarif réduit pour les opérateurs qui respectent les exigences de télématique d'usine, réduisant les écarts de prime par rapport au diesel. Ensemble, ces gains raccourcissent les horizons de remboursement pour s'inscrire dans les cycles de crédit-bail standard, incitant les équipes d'approvisionnement à adopter l'électrique par défaut. Les programmes de financement des fournisseurs ajoutent ensuite des extensions de garantie qui réduisent encore davantage le risque d'adoption.

Expansion des Corridors d'Hydrogène Vert aux Émirats Arabes Unis

Les grands acteurs du pétrole et du gaz réorientent une partie de leurs budgets de décarbonation vers des pompes à hydrogène à haut débit situées aux arrêts de camions inter-émirats. Les premières démonstrations avec des partenaires de logistique aéronautique valident les transporteurs à pile à combustible longue portée sur des lignes à délais critiques où la masse des batteries érode l'économie de charge utile. Les protocoles d'accord signés avec les opérateurs ferroviaires laissent entrevoir de futurs nœuds multimodaux, élargissant la base de fret adressable. Bien que des subventions fermes soient encore en attente, le capital politique investi dans la stratégie nationale de l'hydrogène confère de la crédibilité aux trajectoires de prix à long terme. Les flottes se couvrent donc en verrouillant des allocations pilotes qui maintiennent ouvertes les options technologiques futures.

Dépôts de Recharge Intégrés dans les Zones de Libre-Échange

Les autorités d'aménagement du territoire à l'intérieur des zones franches logistiques accordent des permis accélérés pour les chargeurs à haute capacité, en regroupant les mises à niveau du réseau avec les extensions d'entrepôts. Les opérateurs de hub exploitent des modèles d'utilisation partagée : plusieurs transporteurs utilisent le même dépôt pendant des fenêtres de quart décalées, améliorant l'utilisation des actifs et réduisant les coûts en capital par prise. Parce que le dédouanement, le stockage sous douane et la recharge coexistent désormais sur une seule parcelle, les camions évitent les détours vers les stations publiques, économisant des heures de conduite. Les services publics répondent en proposant des tarifs de réponse à la demande qui récompensent la planification nocturne et lissent les courbes de charge locales. L'écosystème résultant transforme chaque dépôt de zone franche en vitrine, incitant d'autres propriétaires fonciers à reproduire le modèle.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capacité Limitée du Réseau dans les Clusters | −0.7% | Principales zones industrielles de Dubaï et Abou Dhabi | Moyen terme (2-4 ans) |

| Rareté des Normes de Recharge Rapide | −0.5% | National aux Émirats Arabes Unis | Court terme (≤2 ans) |

| Primes d'Assurance Plus Élevées pour les Camions Électriques | −0.4% | National aux Émirats Arabes Unis | Court terme (≤2 ans) |

| Incertitude sur la Valeur Résiduelle des Véhicules Électriques | −0.3% | National aux Émirats Arabes Unis | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Capacité Limitée du Réseau dans les Clusters Industriels

Les sous-stations desservant les principaux hubs logistiques des zones franches fonctionnent près de leurs limites nominales, et les délais de mise à niveau sont en moyenne de trois ans. Les réglementations des services publics restreignent la production sur site, empêchant les opérateurs d'installer des systèmes privés de stockage solaire qui pourraient réduire la demande de pointe. En conséquence, les flottes reportent l'adoption massive ou confinent les véhicules électrifiés à des horaires de recharge nocturne à faible puissance. Parallèlement, les logiciels de gestion de charge et les fenêtres de recharge décalées servent d'atténuations à court terme mais ne répondent pas pleinement aux besoins de recharge rapide en journée. À moins que les mises à niveau de distribution ne coïncident avec les plans de déploiement des véhicules, l'adoption continuera à un rythme mesuré.

Rareté des Normes de Recharge Rapide pour les Poids Lourds

Deux protocoles rivaux au niveau du mégawatt restent en lice, obligeant les flottes à parier sur du matériel qui pourrait immobiliser des actifs si l'alternative l'emporte. Les solutions intermédiaires s'appuient sur des connecteurs de moindre puissance qui étendent les fenêtres de recharge à plusieurs heures, réduisant les plafonds de kilométrage quotidien pour les véhicules longue distance. Les investisseurs en stations privées hésitent à financer le coût des câbles refroidis par liquide jusqu'à ce qu'un gagnant clair émerge, ralentissant la couverture géographique. Les équipementiers se couvrent en proposant des kits d'adaptateurs, un compromis qui ajoute du poids et de la complexité de service sans résoudre les incompatibilités fondamentales. L'incertitude gonfle donc les calculs du coût total de possession, retardant les approbations d'achat au niveau du conseil d'administration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Fourgonnettes Urbaines Dominent, les Camions Lourds Accélèrent

Les fourgonnettes utilitaires légères ont capturé 42,15 % de la part du marché des véhicules commerciaux électriques aux Émirats Arabes Unis en 2025. Leur popularité découle des itinéraires de livraison du dernier kilomètre où le freinage régénératif et les empreintes compactes surpassent les homologues diesel. Les opérations basées en dépôt simplifient la logistique de recharge nocturne, permettant aux gestionnaires d'intégrer des véhicules électriques sans reconcevoir les itinéraires. La familiarité des conducteurs avec l'ergonomie des fourgonnettes accélère la formation, et les incitations municipales réservent souvent des espaces de stationnement pour les livraisons zéro émission. Ensemble, ces facteurs ancrent le segment comme pilier du marché.

Les camions lourds affichent le TCAC le plus rapide de 4,68 % jusqu'en 2031. Les entreprises minières et de construction pilotent des engins alimentés par batterie et par pile à combustible pour réduire la manipulation du diesel sur site et se conformer aux normes d'émissions de plus en plus strictes. Les premiers adoptants négocient des contrats d'énergie en vrac avec les services publics, compensant les prix d'achat plus élevés des véhicules en verrouillant des coûts d'exploitation prévisibles. La fiabilité démontrée dans les conditions désertiques difficiles convainc les financiers d'accorder des baux à plus long terme. À mesure que les données sur les cycles d'utilisation s'accumulent, l'adoption devrait passer des pilotes à des déploiements de flotte à grande échelle.

Par Type de Propulsion : Les Véhicules Électriques à Batterie en Tête, les Véhicules à Pile à Combustible Gagnent en Dynamique de Niche

Les véhicules électriques à batterie détenaient une part dominante de 78,33 % du marché des véhicules commerciaux électriques aux Émirats Arabes Unis en 2025. Des chaînes d'approvisionnement matures et un réseau de chargeurs en croissance font des véhicules électriques à batterie le choix par défaut pour les flottes axées sur les itinéraires urbains et régionaux. Les avancées logicielles fournissent des prévisions d'autonomie précises, réduisant l'anxiété des répartiteurs concernant les temps d'arrêt en milieu de service. Les investisseurs privilégient le groupe motopropulseur plus simple, citant un risque de maintenance plus faible par rapport aux systèmes à double énergie. Cette perception de fiabilité renforce les achats répétés parmi les opérateurs de messagerie et municipaux.

Les véhicules électriques à pile à combustible afficheront le TCAC le plus rapide de 7,56 % jusqu'en 2031. Les transporteurs longue distance misent sur la densité énergétique plus élevée de l'hydrogène pour protéger la charge utile lors de la traversée de corridors peu peuplés. Les grands acteurs de l'énergie parrainent les premiers nœuds de ravitaillement, en les associant à des engagements de flotte captive qui garantissent la demande. À mesure que les premières données de terrain réduisent le risque des estimations de valeur résiduelle, les sociétés de crédit-bail élargissent les critères d'éligibilité, débloquant de nouveaux segments de clientèle. Ces développements convergents permettent aux véhicules à pile à combustible de s'établir dans des niches de poids lourds.

Par Type de Transmission : La Traction Arrière Prédomine, la Transmission Intégrale Progresse

Les configurations à traction arrière ont obtenu la part la plus élevée de 57,25 % du marché des véhicules commerciaux électriques aux Émirats Arabes Unis en 2025. Une architecture mécanique plus simple maintient le poids à vide bas, préservant le volume de chargement dans les fourgonnettes urbaines. La familiarité établie des ateliers avec les composants à traction arrière raccourcit les temps d'immobilisation pour entretien, une mesure critique pour les flottes à forte utilisation. La transmission du couple à l'essieu arrière améliore également la stabilité sous des charges variables. Ces avantages pratiques cimentent la traction arrière comme spécification de base pour la plupart des acheteurs commerciaux.

Les variantes à transmission intégrale devraient se développer au TCAC le plus rapide de 5,24 % jusqu'en 2031. Les opérateurs de construction et miniers apprécient la traction supplémentaire sur les chantiers non pavés, permettant un déploiement toute l'année malgré les surfaces de sable ou de gravier mouvants. Les équipementiers conditionnent désormais la transmission intégrale avec des boîtiers de batterie renforcés, atténuant le risque d'impact sous le châssis. Les logiciels qui répartissent automatiquement le couple entre les essieux réduisent la charge de travail du conducteur sur les rampes glissantes. Combinées, ces caractéristiques justifient la prime, car le temps de fonctionnement dans des conditions difficiles l'emporte sur le coût en capital.

Par Capacité de Batterie : Les Batteries de Milieu de Gamme en Tête, les Hautes Capacités en Hausse

Les systèmes de batterie d'une puissance comprise entre 100 et 200 kWh représentaient la plus grande part de 48,66 % du marché des véhicules commerciaux électriques aux Émirats Arabes Unis en 2025. Ils équilibrent l'autonomie et le poids, correspondant aux cycles d'utilisation urbains typiques sans éroder les limites de charge utile. Les gestionnaires de flotte apprécient que les batteries de taille moyenne s'adaptent aux châssis existants sans renforcements coûteux. La recharge nocturne en dépôt les recharge facilement, évitant les tarifs aux heures de pointe. Ces avantages soutiennent collectivement l'attrait grand public.

Les batteries de plus de 200 kWh affichent le TCAC le plus rapide de 4,17 % jusqu'en 2031. Les expéditeurs longue distance sélectionnent des batteries plus grandes pour éviter les arrêts de recharge en route qui perturbent les fenêtres de livraison serrées. Les fabricants associent ces batteries à une gestion thermique active, garantissant les performances pendant les températures estivales extrêmes du Golfe. Les structures de financement qui répartissent les coûts initiaux plus élevés sur des durées de service prolongées facilitent l'adoption. À mesure que les puissances nominales des chargeurs augmentent, les plateformes à haute capacité deviennent de plus en plus pratiques pour le transport régional.

Par Secteur d'Utilisation Finale : Le Transport en Commun Domine, le Secteur Minier Accélère

Les applications de transport urbain représentaient 39,12 % de la part du marché des véhicules commerciaux électriques aux Émirats Arabes Unis en 2025. Les agences de transport public fixent des objectifs pluriannuels de conversion de flotte qui se traduisent par des pipelines de commandes prévisibles pour les fabricants de bus. Les chargeurs dédiés en dépôt simplifient la planification et permettent aux batteries de refroidir la nuit, prolongeant leur durée de vie. Les passagers bénéficient de trajets silencieux et sans vibrations, ce qui soutient des enquêtes de satisfaction favorables. Les retours positifs des usagers renforcent le soutien politique pour de nouveaux cycles d'approvisionnement.

Le secteur minier affiche le TCAC le plus rapide de 5,88 % vers 2031. Les propriétaires de sites considèrent l'électrification comme une voie vers la réduction des coûts de ventilation dans les puits fermés et pour répondre aux engagements de décarbonation des entreprises exigés par les acheteurs mondiaux de matières premières. Les programmes pilotes associent des camions lourds à la production d'énergie sur site, réduisant la dépendance à la logistique diesel sur de longues chaînes d'approvisionnement. Les démonstrations réussies créent des modèles transférables aux carrières et aux méga-projets de construction. Chaque preuve de concept raccourcit le cycle de décision pour le prochain opérateur évaluant une flotte zéro émission.

Analyse Géographique

Dubaï et Abou Dhabi représentent ensemble la majeure partie des déploiements de flotte grâce à un pouvoir d'achat plus fort, des politiques municipales favorables et des réseaux de recharge plus denses. Le réseau Green Charger de Dubaï dépasse désormais 1 860 points accessibles au public, avec un objectif de 10 000 d'ici 2026[2]"Dubaï lance 10 000 stations de recharge pour véhicules électriques d'ici 2026 : Expansion du réseau Green Charger de DEWA — Emplacements, tarifs et guide de l'application", DigitalDubai.ai, www.digitaldubai.ai. Abou Dhabi complète cela avec des méga-hubs autoroutiers qui relient les zones industrielles aux ports maritimes, permettant des itinéraires de fret électrique inter-émirats. Charjah exploite les routes de transit transfrontalières pour piloter des bus électriques qui alimentent les passagers vers les terminaux du métro de Dubaï. Les émirats du Nord étudient des modèles similaires, se positionnant pour des infrastructures complémentaires une fois que les flottes d'ancrage se seront développées.

Les zones de libre-échange telles que Jebel Ali et Dubai South concentrent des prestataires logistiques tiers qui exploitent de grandes flottes de camions mixtes. Les politiques d'aménagement du territoire dans ces zones facilitent des dépôts de recharge dédiés co-localisés avec des entrepôts, réduisant le temps d'immobilisation perdu pour le ravitaillement. Les remises de loyer conditionnelles liées à des indicateurs de durabilité favorisent indirectement l'adoption de véhicules zéro émission. À l'inverse, les parcs industriels traditionnels sans dispositions de sous-comptage font face à des charges de demande plus élevées, retardant leur transition. Cette divergence conduit à un schéma d'adoption en mosaïque à travers la fédération.

La résilience du réseau reste la variable déterminante. Les services publics planifient des mises à niveau de capacité progressives liées à des commandes de flotte confirmées, mais les délais d'approvisionnement en composants exposent les plans de déploiement à des risques de retard. Les parties prenantes expérimentent donc des logiciels d'équilibrage de charge et un stockage partiel de batteries sur site pour lisser la demande de pointe. Les solutions intermédiaires réduisent mais n'éliminent pas le risque de surcharge des transformateurs lors d'événements de recharge rapide simultanés. Un déploiement à grande échelle dépendra d'investissements synchronisés dans les véhicules et les infrastructures.

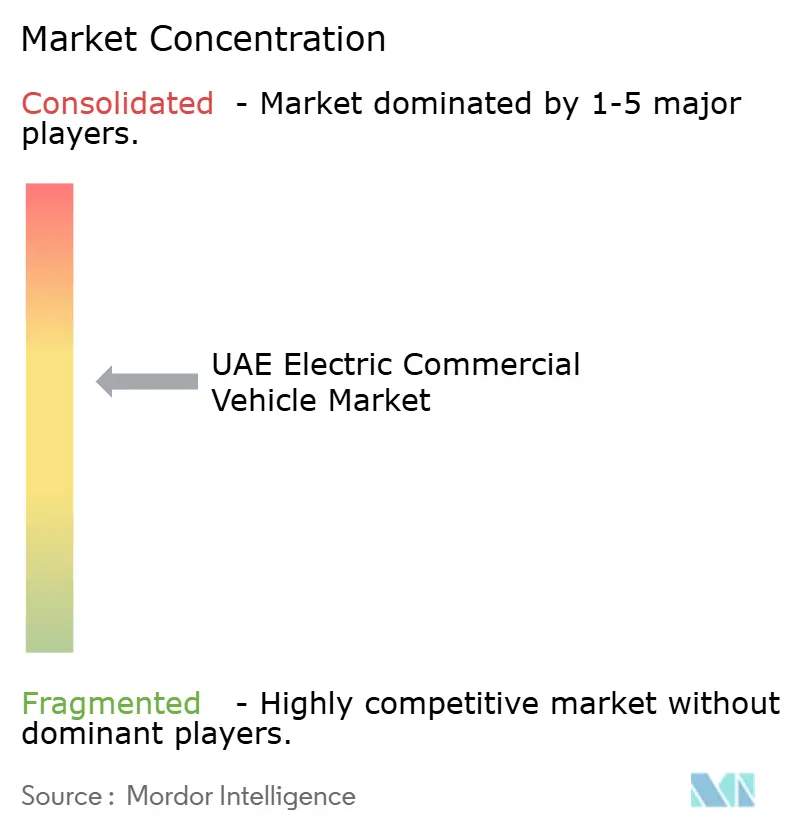

Paysage Concurrentiel

Le marché des véhicules commerciaux électriques aux Émirats Arabes Unis est modérément fragmenté. Les grands acteurs mondiaux du camion sont en concurrence avec des marques chinoises agiles et des distributeurs locaux qui associent la vente de véhicules à des solutions de financement, de télématique et de recharge. Les écosystèmes de services résultants augmentent les coûts de changement et déplacent l'accent du prix d'achat vers le support du cycle de vie. BYD a approfondi son empreinte grâce à un partenariat en capital avec Al-Futtaim en février 2026, ouvrant la voie à un futur assemblage local une fois que les volumes annuels justifieront l'investissement dans l'outillage.

Volvo, Daimler Truck et Scania se concentrent sur des niches de poids lourds premium, pariant que la conformité précoce aux normes de recharge au mégawatt émergentes sécurisera des comptes d'ancrage. Des start-ups telles qu'Einride se différencient grâce à des systèmes de conduite autonome qui promettent une utilisation plus élevée des actifs, courtisant des clients prêts à piloter des flottes à technologie mixte. La convergence des normes reste un levier concurrentiel. Les premiers adoptants du Système de Recharge au Mégawatt verrouillent potentiellement des clients longue distance à la recherche d'actifs pérennes.

À l'inverse, l'incertitude sur la dominance des protocoles force la prudence parmi les opérateurs sensibles aux prix. Les distributeurs locaux atténuent cela en proposant des clauses de mise à niveau qui échangent le matériel de recharge si les normes évoluent, amortissant le risque pour l'acheteur. Ces innovations contractuelles peuvent peser autant sur les décisions d'achat que les spécifications des véhicules elles-mêmes.

Leaders du Secteur des Véhicules Commerciaux Électriques aux Émirats Arabes Unis

Daimler Truck AG

BYD Co. Ltd.

Volvo Group

Yutong Bus Co. Ltd.

Scania AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Dubaï a présenté le camion léger tout électrique eCanter, soulignant la transition de la région vers un transport durable. Ce lancement est le résultat d'un partenariat entre Mitsubishi Fuso et Al Habtoor Motors pour répondre à la demande croissante de solutions logistiques urbaines respectueuses de l'environnement.

- Septembre 2025 : JBM Electric Vehicles s'est associé à Al Habtoor Motors pour lancer une nouvelle gamme de bus électriques dans les Émirats.

- Avril 2025 : Jameel Motors et Farizon Auto ont conjointement présenté le camion électrique Farizon H9E lors du Sommet sur l'Innovation des Véhicules Électriques à Abou Dhabi.

Périmètre du Rapport sur le Marché des Véhicules Commerciaux Électriques aux Émirats Arabes Unis

Le marché des véhicules commerciaux électriques aux Émirats Arabes Unis est analysé selon le type de véhicule, le type de propulsion, le type de transmission, la capacité de batterie et le secteur d'utilisation finale.

Par type de véhicule, le marché est segmenté en véhicules utilitaires légers, camions moyens, camions lourds, et bus et autocars. Par type de propulsion, le marché comprend les véhicules électriques à batterie (BEV), les véhicules hybrides rechargeables (PHEV) et les véhicules électriques à pile à combustible (FCEV). Par type de transmission, le marché est catégorisé en traction avant (FWD), traction arrière (RWD) et transmission intégrale (AWD). Par capacité de batterie, le marché est segmenté en moins de 100 kWh, 100-200 kWh et plus de 200 kWh. Par secteur d'utilisation finale, le marché est analysé selon le transport urbain, la logistique et la livraison, la construction, le secteur minier et les services municipaux.

Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Véhicules Utilitaires Légers |

| Camions Moyens |

| Camions Lourds |

| Bus et Autocars |

| Véhicules Électriques à Batterie (BEV) |

| Véhicules Hybrides Rechargeables (PHEV) |

| Véhicules Électriques à Pile à Combustible (FCEV) |

| Traction Avant (FWD) |

| Traction Arrière (RWD) |

| Transmission Intégrale (AWD) |

| Moins de 100 kWh |

| 100-200 kWh |

| Plus de 200 kWh |

| Transport Urbain |

| Logistique et Livraison |

| Construction |

| Secteur Minier |

| Services Municipaux |

| Par Type de Véhicule | Véhicules Utilitaires Légers |

| Camions Moyens | |

| Camions Lourds | |

| Bus et Autocars | |

| Par Type de Propulsion | Véhicules Électriques à Batterie (BEV) |

| Véhicules Hybrides Rechargeables (PHEV) | |

| Véhicules Électriques à Pile à Combustible (FCEV) | |

| Par Type de Transmission | Traction Avant (FWD) |

| Traction Arrière (RWD) | |

| Transmission Intégrale (AWD) | |

| Par Capacité de Batterie | Moins de 100 kWh |

| 100-200 kWh | |

| Plus de 200 kWh | |

| Par Secteur d'Utilisation Finale | Transport Urbain |

| Logistique et Livraison | |

| Construction | |

| Secteur Minier | |

| Services Municipaux |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des véhicules commerciaux électriques aux Émirats Arabes Unis en 2026 ?

La taille du marché était évaluée à 0,27 milliard USD en 2025 et devrait croître de 0,28 milliard USD en 2026 pour atteindre 0,53 milliard USD d'ici 2031, à un TCAC de 3,31 % durant la période de prévision (2026-2031).

Quelle norme de recharge une flotte devrait-elle envisager pour les futurs achats de camions lourds ?

Les opérateurs surveillent de plus en plus le Système de Recharge au Mégawatt, certifié en 2026, mais beaucoup se couvrent en installant du matériel double compatible CCS pouvant être rétrofité.

Les camions à pile à combustible sont-ils disponibles commercialement aux Émirats Arabes Unis en 2026 ?

Oui, des unités pilotes à pile à combustible commandées par des opérateurs logistiques et aéronautiques sont prévues pour livraison en 2026 le long du nouveau corridor d'hydrogène vert.

Les petits émirats comme Ajman peuvent-ils adopter des bus électriques de manière rentable ?

Les routes transfrontalières de Charjah démontrent que la mutualisation de la demande avec les liaisons du métro de Dubaï peut rendre le transport électrique financièrement viable pour les émirats voisins.

Dernière mise à jour de la page le: