Taille et Part du Marché des Hydrocarbures en Amont du Soudan du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

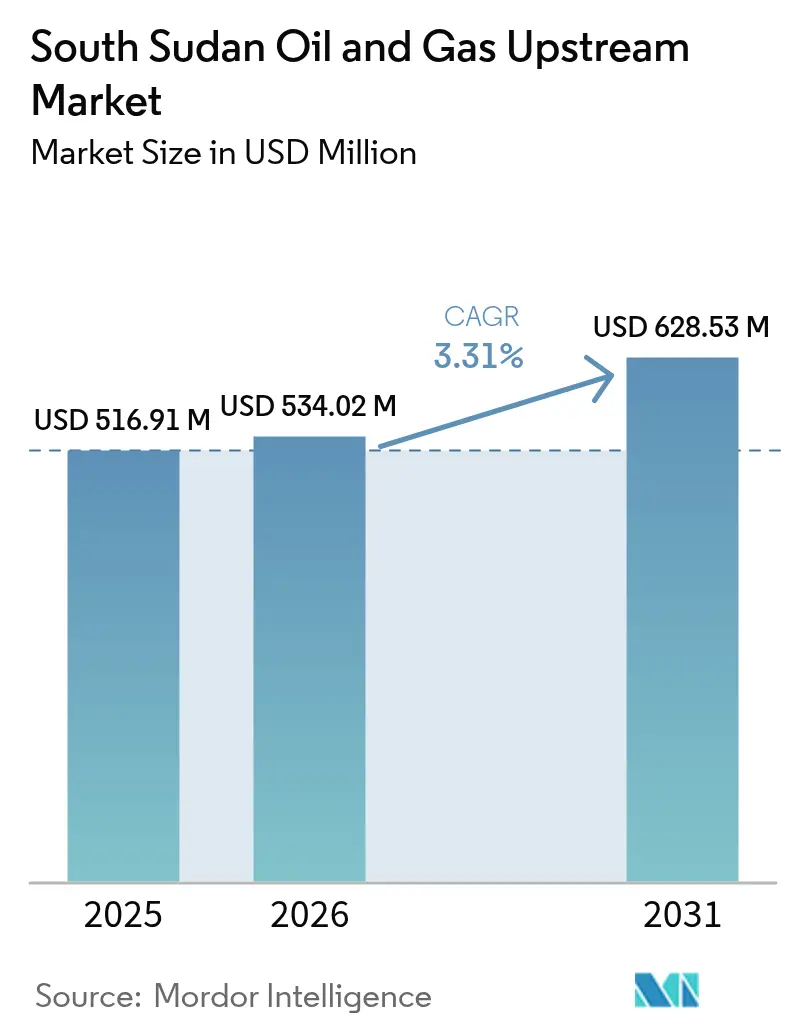

| Taille du marché de l'année de base (2025) | 516.91 Millions de dollars américains |

| Taille du Marché (2026) | 534.02 Millions de dollars américains |

| Taille du Marché (2031) | 628.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.31% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Hydrocarbures en Amont du Soudan du Sud par Mordor Intelligence

La taille du Marché des Hydrocarbures en Amont du Soudan du Sud devrait passer de 516,91 millions USD en 2025 à 534,02 millions USD en 2026 et est prévue pour atteindre 628,53 millions USD d'ici 2031, à un CAGR de 3,31% sur la période 2026-2031.

La reprise progressive de la production au Soudan du Sud, le redémarrage prévu des capacités mises en veilleuse et la diversification progressive des voies d'exportation sous-tendent ces perspectives. La stabilisation politique permet la réhabilitation des champs, tandis que de nouveaux tours d'attribution de licences commencent à attirer des capitaux d'exploration susceptibles de compenser le déclin naturel des actifs matures. Parallèlement, la demande asiatique croissante pour les mélanges Nile et Dar continue de fournir un débouché fiable qui soutient la visibilité des flux de trésorerie pour les opérateurs. La dépendance persistante au réseau de pipelines soudanais, les passifs environnementaux liés aux inondations et les litiges non résolus sur les transferts d'actifs exercent une pression contraire, tempérant la trajectoire de croissance globale du marché des hydrocarbures en amont du Soudan du Sud.

Principaux Enseignements du Rapport

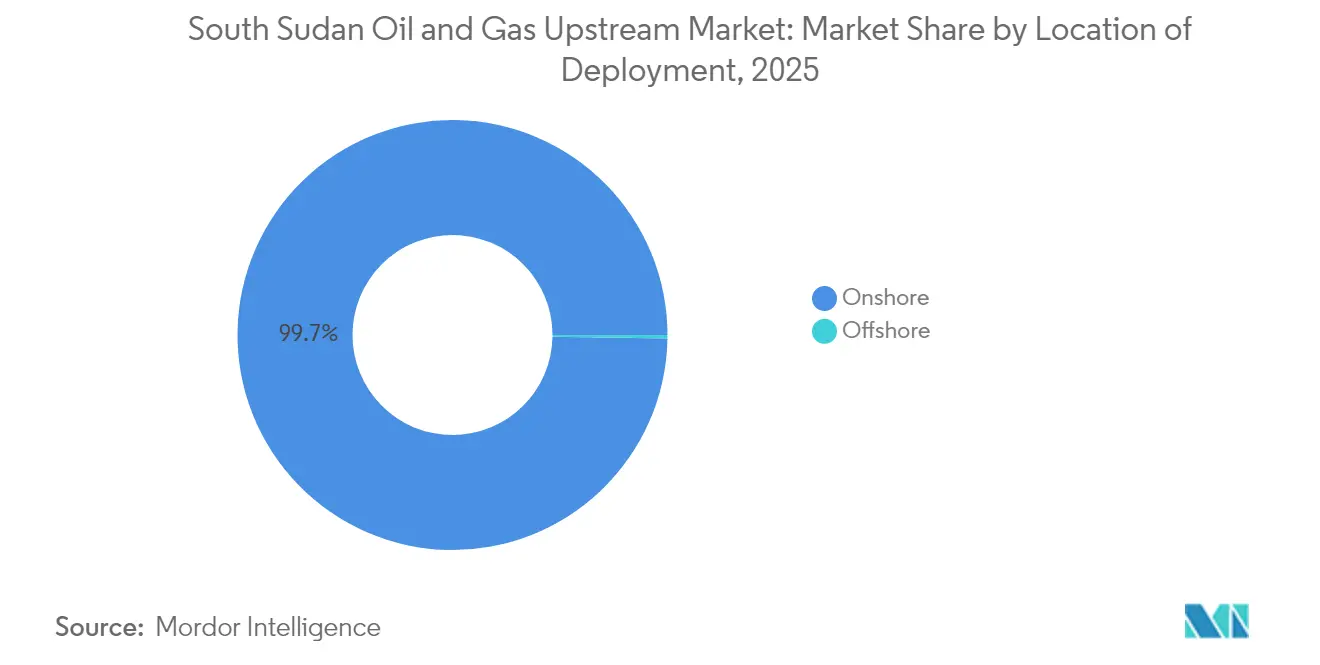

- Par localisation de déploiement, les opérations terrestres ont représenté 99,74% de la part du marché des hydrocarbures en amont du Soudan du Sud en 2025, tandis que les activités offshore devraient enregistrer la croissance la plus rapide, avec un CAGR de 4,85%, jusqu'en 2031.

- Par type de ressource, le pétrole brut a représenté 99,66% de la taille du marché des hydrocarbures en amont du Soudan du Sud en 2025 ; le gaz naturel devrait progresser à un CAGR de 4,63% entre 2026 et 2031.

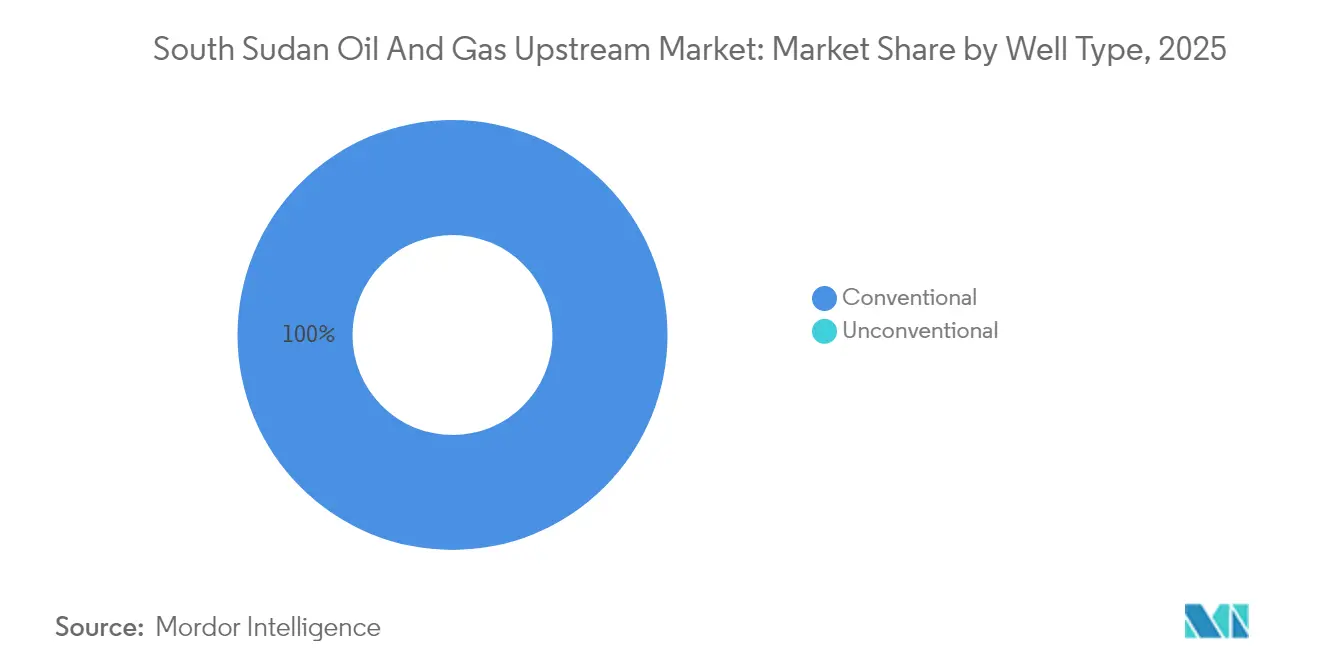

- Par type de puits, les puits conventionnels ont maintenu une part de marché de 100,00% dans le marché des hydrocarbures en amont du Soudan du Sud en 2025 et devraient croître à un CAGR de 3,31% jusqu'en 2031.

- Par service, le développement et la production ont contribué à 69,92% des revenus de 2025, tandis que les services d'exploration devraient afficher un CAGR de 4,66% jusqu'en 2031.

- China National Petroleum Corporation, Sinopec Group et ONGC Videsh ont collectivement représenté plus de 80% de la production opérée en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Hydrocarbures en Amont du Soudan du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Redémarrage lié à la paix des capacités mises en veilleuse | +1.20% | États d'Unity et du Haut-Nil | Court terme (≤ 2 ans) |

| Tours de licences 2021-25 attirant de nouveaux acteurs de l'Exploration et Production | +0.80% | Blocs peu explorés à l'échelle nationale | Moyen terme (2-4 ans) |

| Pipeline d'exportation de Lamu proposé | +0.60% | National, avec accès côtier via le Kenya | Long terme (≥ 4 ans) |

| >90% de réserves inexploitées dans de nouveaux bassins | +0.70% | Formations géologiques éloignées à l'échelle nationale | Long terme (≥ 4 ans) |

| Demande asiatique croissante pour les mélanges Nile et Dar | +0.40% | Mondial, impact sur les revenus des volumes d'exportation | Moyen terme (2-4 ans) |

| Coentreprises de Nile Petroleum Corp. (Nilepet) renforçant le contenu local | +0.30% | National, amélioration de la disponibilité des champs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Redémarrage lié à la paix des capacités mises en veilleuse

Le respect du cessez-le-feu a permis aux opérateurs de reprendre la réhabilitation des actifs clés dans les Blocs 1, 2 et 4. Les révisions d'équipements, les reconditionnements de puits et les réparations de pipelines progressent de concert avec le déploiement de forces de sécurité qui protègent les équipes de terrain. Les rampes de production en phase initiale illustrent la rapidité avec laquelle les capacités latentes peuvent être restaurées une fois que les installations de surface reprennent leurs opérations. Néanmoins, les besoins de financement pour les technologies de récupération assistée du pétrole (EOR) restent substantiels, et l'exécution dépend d'un accès ininterrompu aux pièces de rechange et à la main-d'œuvre qualifiée. Un accord de paix durable sera donc le facteur déterminant le plus important pour les ajouts de volumes à court terme sur le marché des hydrocarbures en amont du Soudan du Sud.

Tours de licences 2021-25 attirant de nouveaux capitaux d'Exploration et Production

Les conditions d'appel d'offres compétitif du Ministère du Pétrole - incluant des structures de redevances récupérables sur les coûts et des clauses de stabilité fiscale - ont commencé à attirer des indépendants de taille intermédiaire en quête d'exposition aux zones frontières. Les bonus de signature, bien que modestes, injectent des recettes immédiates à l'État, tandis que les obligations minimales de programme de travail garantissent une acquisition sismique et des forages d'évaluation à court terme. Les prestataires de services devraient en bénéficier en premier, le CAGR de 4,9% du forage d'exploration dépassant celui de l'activité de développement. La mesure dans laquelle les nouveaux blocs se traduiront en production soutenue dépendra de l'obtention rapide des permis, du respect des contrats et du déploiement de technologies modernes de forage directionnel et d'enregistrement des boues de forage.

Pipeline d'exportation de Lamu proposé réduisant le risque de transit

Le corridor du Port de Lamu-Soudan du Sud-Éthiopie Transport (LAPSSET) offre une alternative multimodale qui contourne le pipeline soudanais sujet aux conflits. Bien que capitalistique, la ligne de 1 485 km réduirait les pertes tarifaires, limiterait les arrêts non planifiés et diversifierait les options de commercialisation des mélanges de brut. Le pouvoir de négociation du Soudan du Sud avec les prestataires de transit actuels s'en est déjà amélioré, mais un soulagement volumétrique tangible n'est pas attendu avant après 2029, date à laquelle l'achèvement mécanique est anticipé. Des consortiums d'ingénierie, d'approvisionnement et de construction (EPC) examinent actuellement les études d'impact environnemental pour sécuriser le financement par dette auprès des agences de crédit à l'exportation.

Plus de 90% de réserves inexploitées dans des bassins peu explorés

Les levés géophysiques à travers les bassins de Jonglei, Baggara et l'extension de Melut révèlent de multiples fermetures en quatre directions et des pincements stratigraphiques avec des caractéristiques de réservoir analogues à celles des champs prouvés. Moins de 25% de la superficie nationale a fait l'objet de levés sismiques 3D, et les estimations des ressources en place suggèrent un potentiel de remplacement des réserves bien au-delà des actifs producteurs actuels. Bien qu'une augmentation immédiate des revenus soit peu probable, des puits d'exploration fructueux pourraient établir de tout nouveaux centres de développement au début des années 2030, élargissant l'empreinte géographique du marché des hydrocarbures en amont du Soudan du Sud.(1)Fonds monétaire international, "South Sudan 2024 Article IV Consultation", imf.org

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Perturbations de la guerre civile soudanaise sur la ligne d'exportation | −1.8% | National, couvre toutes les opérations dépendantes de l'exportation | Court terme (≤ 2 ans) |

| Déversements liés aux inondations et responsabilité environnementale | −0.6% | Régions productrices de pétrole | Moyen terme (2-4 ans) |

| Sortie de Petronas et litiges sur les transferts d'actifs | −0.4% | Blocs producteurs sélectionnés | Court terme (≤ 2 ans) |

| Le mélange Dar à haute teneur en acides naphténiques (TAN) augmente les coûts de traitement | −0.3% | National, affecte la commercialisation du pétrole brut | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déversements liés aux inondations et passifs environnementaux croissants

L'inondation saisonnière des champs en basse altitude a augmenté l'incidence des débordements de têtes de puits et des défaillances de bermes de confinement. Les coûts de nettoyage, imposés en vertu de la Loi sur le Pétrole de 2012, ont augmenté à mesure que les contractants en remédiation des sols appliquent des primes de risque pour le déploiement en zones éloignées. Des agences humanitaires internationales avertissent que la contamination non maîtrisée menace les sources d'eau communautaires, intensifiant les appels à des audits environnementaux plus stricts. Les provisions financières qui en résultent détournent des capitaux des programmes de forage et réduisent l'investissement net dans le marché des hydrocarbures en amont du Soudan du Sud.(2)Comité international de la Croix-Rouge, "Sud-Soudan : Activités des compagnies pétrolières", icrc.org

Sortie de PETRONAS et litiges sur les transferts d'actifs

Le Petronas malaisien a déposé une demande d'arbitrage auprès du CIRDI en août 2024 après que sa cession à Savannah Energy a été bloquée. L'incertitude concernant la propriété finale des actifs a retardé les approbations des programmes de travail et plafonné les dépenses discrétionnaires dans les blocs concernés. Les partenaires restants, inquiets des réclamations fiscales rétroactives, ont ralenti les forages en attente d'une clarté juridique. Bien que les pertes de production nominales soient limitées, le sentiment des investisseurs sur l'ensemble du marché des hydrocarbures en amont du Soudan du Sud s'est affaibli, reflétant une perception accrue du risque souverain.(3)PETRONAS, "Notice of Arbitration Filing with ICSID", petronas.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Localisation de Déploiement : Prédominance terrestre avec une prospectivité offshore émergente

Les activités terrestres ont représenté 99,74% de la part du marché des hydrocarbures en amont du Soudan du Sud en 2025, générant 515,56 millions USD de la taille globale du marché des hydrocarbures en amont du Soudan du Sud. La production est centrée sur les champs matures d'Unity et du Haut-Nil, où les lignes de collecte existantes et les installations de traitement central soutiennent une livraison rentable de barils. Bien que la stabilisation politique ait amélioré la disponibilité des installations de surface, des incidents sécuritaires périodiques et des goulets d'étranglement dans le transport routier perturbent encore les flux de matériaux, obligeant parfois les opérateurs à réduire la maintenance discrétionnaire.

Les blocs offshore, bien ne représentant que 1,35 million USD en 2025, offrent un CAGR de 4,85% jusqu'en 2031, le plus rapide parmi toutes les catégories de déploiement. L'interprétation des levés aéromagnétiques hérités suggère l'existence de blocs de failles inclinés le long de la marge de la mer Rouge, bien qu'un réseau sismique 2D moderne reste à réaliser. Si des volumes commerciaux venaient à être prouvés, les réserves supplémentaires diversifieraient la répartition géographique du marché des hydrocarbures en amont du Soudan du Sud, assurant partiellement contre les perturbations sécuritaires terrestres.

Par Type de Ressource : Prédominance du pétrole brut au milieu d'une monétisation naissante du gaz

Le pétrole brut a généré 99,66% des revenus de 2025, soit l'équivalent de 515,15 millions USD de la taille du marché des hydrocarbures en amont du Soudan du Sud, reflétant des décennies d'infrastructure axée sur les pipelines optimisée pour les hydrocarbures liquides. Des pilotes de récupération assistée du pétrole - tels que l'injection de polymères et l'injection alternée eau-gaz (WAG) - sont en cours de test pour contrer des taux de déclin annuels des champs de 8 à 10%. La demande asiatique croissante pour les grades Nile et Dar sécurise les débouchés, encourageant les dépenses continues en reconditionnements et en améliorations de la production artificielle.

La production de gaz naturel ne contribue aujourd'hui qu'à 1,76 million USD mais devrait s'étendre à un CAGR de 4,63% jusqu'en 2031. Les engagements de réduction du torchage dans le cadre du partenariat mondial de réduction du torchage de gaz (Global Gas Flaring Reduction) incitent les opérateurs à prioriser la collecte de gaz associé. Un petit projet de gaz de pétrole liquéfié (GPL), prévu pour 2026, approvisionnera les ménages régionaux, offrant un débouché domestique qui améliore l'économie du projet. Une monétisation anticipée réussie pourrait élargir significativement le profil de revenus du marché des hydrocarbures en amont du Soudan du Sud.

Par Type de Puits : La concentration sur le conventionnel limite l'adoption des technologies

Les puits conventionnels ont dominé le paysage de 2025, détenant une part de marché de 100,00% et générant 516,91 millions USD, réaffirmant la dépendance historique aux puits verticaux et déviés dans les réservoirs clastiques. L'intensité des reconditionnements de puits a augmenté de 12% d'une année sur l'autre alors que les opérateurs contrent le déclin naturel, et les programmes chimiques de fond de puits ont été étendus pour gérer les dépôts de tartre et d'asphaltènes. Ces interventions ont différé des chutes de production importantes ; cependant, sans une adoption plus agressive de l'EOR, les gains supplémentaires s'essouffleront vers la fin de la décennie.

Le développement des ressources non conventionnelles reste absent. Le coût élevé des fluides de fracturation hydraulique, la disponibilité limitée de l'eau et l'absence de chaînes d'approvisionnement en agents de soutènement (proppant) constituent les principales barrières. Si des incitations gouvernementales se concrétisent, l'exploration précoce des grès à faible perméabilité dans le bassin nord de Melut pourrait faire émerger un segment non conventionnel naissant, ajoutant une profondeur future au marché des hydrocarbures en amont du Soudan du Sud.

Par Service : Les dépenses de développement l'emportent sur l'exploration, mais l'écart se réduit

Les services de développement et de production ont capturé 69,92% des revenus de 2025, reflétant l'accent mis par le secteur sur la restauration des capacités d'avant-guerre. Le remplacement des conduites, les mises à niveau des pompes et la suppression des goulots d'étranglement des installations de surface représentent la majorité des dépenses, les opérateurs se concentrant sur la stabilisation du débit dans les installations de traitement central existantes.

Les services d'exploration, bien ne représentant que 18,34% des dépenses actuelles, devraient croître à un CAGR de 4,66%, portés par l'acquisition sismique liée aux tours de licences 2021-25. La sismique 3D moderne, la gradiométrie gravimétrique et la magnétotellurisme haute résolution sont déployées pour éclairer les structures sous le sel. Si les premiers résultats s'avèrent prometteurs, le forage d'évaluation pourrait s'accélérer à partir de 2027, rééquilibrant progressivement le mix de services au sein du marché des hydrocarbures en amont du Soudan du Sud.

Analyse Géographique

L'essentiel de la production est concentré dans les États septentrionaux d'Unity et du Haut-Nil, qui ont collectivement contribué à plus de 95% de la production nationale en 2025. La proximité des pipelines principaux du Greater Nile et de Petrodar raccourcit le temps d'évacuation vers Port Soudan, maintenant les coûts de transport en dessous de 9 USD/bbl. Cependant, le corridor d'exportation unique expose l'ensemble du marché des hydrocarbures en amont du Soudan du Sud aux arrêts liés aux conflits de l'autre côté de la frontière.

Le bassin central de Jonglei reste peu exploré, mais les levés de gravité aéroportée suggèrent des grès fluvio-deltaïques empilés avec un potentiel de réservoir. L'accès aux infrastructures est limité, mais un projet autoroutier de 778 millions USD financé par une dotation parlementaire est en cours de construction pour relier Jonglei à la région de Gambella en Éthiopie, offrant à terme une voie d'exportation vers Djibouti. Ce corridor pourrait réduire la dépendance au Soudan et améliorer la liquidité régionale, élargissant la portée géographique du marché des hydrocarbures en amont du Soudan du Sud.

Les régions méridionales telles que l'Équatoria Central abritent des zones prospectives mineures près de la frontière ougandaise. Bien que politiquement stables, elles manquent d'installations de traitement et de raccordements aux pipelines. L'activité future dépendra du fait que le tronçon de pipeline de Lamu proposé passe à une distance commercialement viable. Si cela se réalise, les licences méridionales pourraient voir leurs premiers puits d'exploration au début des années 2030, ajoutant de nouveaux vecteurs de croissance au marché des hydrocarbures en amont du Soudan du Sud.

Paysage réglementaire

Le secteur amont du Soudan du Sud est régi principalement par la loi pétrolière de 2012 (Petroleum Act 2012), qui désigne le ministère du Pétrole comme gestionnaire du secteur et place la National Petroleum and Gas Corporation (Nilepet) au centre de la participation de l'État sur l'ensemble de la chaîne de valeur. En avril 2026, le ministère a signalé une discipline de licence renforcée en annonçant qu'il ne renouvellerait pas l'EPSA d'Oranto Petroleum pour le Block B3, citant des obligations sismiques et de forage non respectées. Cela a renforcé la performance du programme de travaux comme critère décisif pour le maintien des superficies et l'octroi de nouvelles licences.

Les exigences de conformité opérationnelle s'appuient sur des systèmes de gestion HSE supervisés par le ministère du Pétrole, incluant des études d'impact environnemental et social (EIES) spécifiques aux sites et le respect par les contractants de pratiques internationales reconnues du secteur ainsi que d'approches d'amélioration continue. L'exposition aux déversements liés aux inondations a accru l'importance pratique des contrôles environnementaux dans le cadre de la loi pétrolière de 2012, tandis que le marché continue d'être influencé par des actions administratives et contractuelles liées aux ventes de brut et au financement (y compris le différend avec BB Energy). Ces actions influencent la disponibilité des mécanismes de paiement anticipé utilisés par l'État et les JOC exploitants.

Paysage Concurrentiel

Le leadership du marché reste concentré parmi les compagnies pétrolières nationales asiatiques. China National Petroleum Corporation (CNPC) et Sinopec Group opèrent conjointement les blocs Greater Pioneer et Dar Petroleum et, ensemble avec ONGC Videsh de l'Inde, représentent plus de 80% de la production opérée en 2024. Leur horizon d'investissement à long terme et leur soutien souverain offrent un avantage de résilience lors des périodes de volatilité géopolitique.

La sortie annoncée de Petronas en 2024 a introduit une incertitude à court terme. Alors que la firme malaisienne poursuit un arbitrage auprès du CIRDI concernant les transferts d'actifs bloqués, Nile Petroleum Corp. (Nilepet) du Soudan du Sud a assumé l'opératorship intérimaire pour éviter les discontinuités opérationnelles. Cet épisode met en lumière le risque accru lié au respect des contrats, augmentant potentiellement les coûts de financement pour les futurs projets en amont sur le marché des hydrocarbures du Soudan du Sud.(5)Nilepet, "Présentation de la stratégie d'entreprise 2025", nilepet.ss

La différenciation concurrentielle est désormais centrée sur l'optimisation de la disponibilité plutôt que sur l'accumulation de blocs. CNPC a mis en œuvre des analyses de maintenance prédictive, qui ont réduit les temps d'arrêt non planifiés de 6% en un an, tandis que Sinopec Group teste l'injection de polymères pour améliorer les taux de récupération dans le Bloc 4. Les petits indépendants cherchent des positions de niche dans des blocs frontières où leur agilité et leurs frais généraux plus faibles peuvent compenser les désavantages d'échelle.

Leaders du Secteur des Hydrocarbures en Amont du Soudan du Sud

Nile Petroleum Corporation

Niger Delta Exploration & Production Plc

ONGC Videsh Limited

Oranto Petroleum

Petroliam Nasional Berhad (PETRONAS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent sur la réhabilitation des champs, le forage en brownfield et les services d'optimisation de la production dans les zones de production principales de l'Unity et du Upper Nile, où les opérations onshore ont dominé l'activité en 2025. La reprise de production en 2026 divulguée par les entités exploitantes, notamment la hausse rapportée par GPOC à environ 60 000 bpj et la production de plus de 100 000 bpj rapportée par DPOC sur les blocs 3 et 7, élargit l'enveloppe de dépenses pour les reprises de puits, les réparations d'intégrité, les mises à niveau de récupération assistée et les études de réservoir visant à contrer le déclin des champs matures.

Un deuxième ensemble d'opportunités est lié aux réformes de gouvernance et commerciales autour de la commercialisation du brut et de la solvabilité des opérateurs, qui affectent directement le rythme des programmes de travaux amont et les cycles de paiement des contractants. L'ordonnance ministérielle n° 04-2026 établissant un comité de haut niveau pour examiner les ventes et la commercialisation du pétrole brut, ainsi que le règlement par Nilepet en mai 2026 de 172 millions d'USD d'arriérés (incluant des obligations envers Petronas) et les actions de règlement partiel de juillet 2026 liées au financement de cargaisons de BB Energy, créent une marge de manœuvre pour des normes contractuelles plus strictes, une régularité d'approvisionnement améliorée et un intérêt renouvelé pour la participation à des blocs remis en circulation par des mesures d'exécution telles que la réouverture du Block B3. La monétisation du gaz offre également une voie d'expansion concrète, où les initiatives de collecte de gaz associé et de réduction du torchage peuvent s'aligner sur le jalon du projet GPL 2026 mentionné dans le rapport, soutenant les enlèvements domestiques pendant que la production de liquides amont est restaurée.

Développements récents du secteur

- Juillet 2026 : le Soudan du Sud a conclu un règlement partiel pour assouplir les restrictions liées à son différend avec le négociant en matières premières BB Energy, et des rapports ont évoqué l'attribution de cargaisons de brut pour restaurer l'accès aux dispositifs de financement du pétrole. Cette étape a réduit les contraintes à court terme autour des structures de préfinancement adossées au pétrole et a soutenu la continuité des flux de trésorerie pour les opérations amont dépendant des recettes d'exportation.

- Mai 2026 : la Nile Petroleum Corporation (Nilepet) a annoncé avoir apuré environ 172 millions d'USD d'arriérés opérationnels dus à des partenaires, dont Petronas, lui permettant de sortir du statut de défaut au sein des sociétés d'exploitation conjointes. Cela a amélioré la confiance des contreparties pour les fournisseurs et les partenaires JOC et a contribué à débloquer les approbations et les dépenses liées aux programmes de réhabilitation et de restauration de la production.

- Août 2024 : Petronas a engagé une procédure d'arbitrage devant le CIRDI après le blocage de son processus de désinvestissement au Soudan du Sud, faisant escalader le différend vers un processus juridique international formel. Cela a accru l'incertitude autour des transferts d'actifs et des décisions relatives aux programmes de travaux dans les blocs concernés, avec des effets d'entraînement sur le sentiment des investisseurs et le rythme de contractualisation dans le secteur amont.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché amont du pétrole et du gaz du Soudan du Sud couvre la valeur des activités permettant l'exploration, le développement de champs et la production de pétrole brut et de gaz naturel au Soudan du Sud, y compris les services amont connexes directement liés à ces opérations.

Exclusions de périmètre : le transport intermédiaire (midstream), le raffinage, la commercialisation de carburants et les dépenses générales de production d'électricité sont exclus, sauf s'ils font partie du périmètre d'un projet amont.

Aperçu de la segmentation

- Par Localisation de Déploiement

- Terrestre

- Offshore

- Par Type de Ressource

- Pétrole Brut

- Gaz Naturel

- Par Type de Puits

- Conventionnel

- Non Conventionnel

- Par Service

- Exploration

- Développement et Production

- Déclassement

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par des bases de référence publiques de production et macroéconomiques afin que le modèle reste ancré à ce que le pays peut réellement produire et vendre. Nous avons référencé des sources telles que les publications statistiques de l'OPEP, les séries du marché pétrolier de l'AIE, les indicateurs macroéconomiques de la Banque mondiale, les statistiques commerciales UN Comtrade, et les publications gouvernementales ou réglementaires ouvertes lorsque disponibles.

Ensuite, nous avons utilisé les divulgations des opérateurs et partenaires, comme les rapports annuels, les mises à jour de projets et les présentations aux investisseurs, pour cartographier la base d'actifs active, les échéanciers de redémarrage et les hypothèses de coûts et de tarification typiques des projets amont liés au Soudan du Sud. Un abonnement payant pour les données financières et l'intelligence économique des entreprises a été utilisé de manière sélective pour normaliser des divulgations fragmentées, et cela a été vérifié par recoupement avec des sites de presse et d'associations réputés. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été examinées pour validation et clarification.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des opérateurs amont, des prestataires de services, des parties prenantes de la logistique de terrain et des experts du domaine qui suivent la planification de la production et l'activité brownfield au Soudan du Sud. Nous avons également échangé avec des acteurs régionaux et internationaux qui suivent les routes d'exportation, la tarification du brut et les décisions d'investissement, afin que les hypothèses issues de la recherche documentaire puissent être confirmées et ajustées pour refléter des conditions de redémarrage et d'exploitation réalistes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 12 % | APAC : 43 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 34 % |

| Acteurs plus petits : 18 % | Managers : 49 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une logique descendante (top-down) où les signaux de production et d'exportation sont reconstitués en un pool de valeur amont, puis traduits en valeur de marché à l'aide d'hypothèses pratiques de prix et d'activité pour la production de pétrole brut et de gaz naturel du Soudan du Sud. Les résultats ont été corroborés par des approximations ascendantes (bottom-up) sélectives, telles que des vérifications d'activité échantillonnées au niveau des champs et une agrégation de plausibilité de l'intensité de service typique par rapport aux volumes produits, ce qui a permis de corriger les lacunes de données.

Les principales données utilisées dans le modèle comprenaient les volumes de production de brut, la part de capacité fermée par rapport à la capacité en production, les proxys de prix réalisés du brut pour le panier de brut pertinent, l'orientation de l'activité de forage et de reprise de puits, et le calendrier des redémarrages d'actifs et des cycles de maintenance. Lorsque les détails au niveau des champs manquaient, nous avons appliqué des fourchettes prudentes convenues avec les retours d'entretiens, et la fourchette a été affinée après vérification de la cohérence avec la capacité d'exportation et les tendances opérationnelles historiques.

Pour les prévisions, une analyse de scénarios a été utilisée, car les perspectives dépendent fortement de la fiabilité des redémarrages, de la continuité des pipelines et des exportations, ainsi que des perturbations politiques ou sécuritaires susceptibles de modifier rapidement les volumes dans le pays. La trajectoire prévisionnelle finale suit le scénario le plus systématiquement soutenu par les retours d'experts, et elle est en outre vérifiée par cohérence avec les contraintes macroéconomiques telles que l'appétit d'investissement et la dépendance des recettes publiques.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants, notamment les tendances de production du Soudan du Sud, l'orientation des exportations et les mouvements de prix publics, puis examinés pour détecter les valeurs aberrantes avant validation finale. Lorsqu'un écart est important, nous revérifions la correspondance des années, le calendrier de conversion des devises et le prix implicite par baril avant de finaliser les chiffres.

Les revues se déroulent en plusieurs étapes, commençant par des vérifications par les pairs analystes sur les hypothèses, suivies d'une revue interne finale axée sur la cohérence entre le récit et les figures. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, comme des redémarrages majeurs de production, des arrêts prolongés ou des actions politiques modifiant l'environnement opérationnel au Soudan du Sud. Avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché amont du pétrole et du gaz du Soudan du Sud selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le secteur amont du pétrole et du gaz du Soudan du Sud peuvent sembler très éloignées les unes des autres, même lorsqu'elles décrivent le même pays et la même période. La différence provient généralement de ce qui est comptabilisé comme valeur amont, de la manière dont les prix sont appliqués aux volumes, et du fait que l'estimation soit ou non mise à jour lorsque les conditions sur le terrain évoluent.

Le tableau de référence montre un large écart, et dans le modèle de Mordor Intelligence, la valeur est liée à l'activité d'exploration, de développement et de production amont plutôt qu'à la prise en compte de revenus plus larges de l'industrie pétrolière et gazière ou de budgets d'infrastructures adjacentes importants. Certaines estimations semblent également s'appuyer sur des hypothèses de prix et d'activité agressives sur de longs horizons, tandis que d'autres intègrent des dépenses commerciales, en aval ou énergétiques à l'échelle de l'économie qui ne sont pas directement liées aux opérations amont.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 534,02 millions d'USD (2026) | |

| Cabinet de conseil mondial A | 9,63 milliards d'USD (2024) | Utilise une interprétation beaucoup plus large de la valeur amont et semble intégrer d'importantes dépenses d'investissement et d'infrastructure qui ne se limitent pas à la valeur de l'activité amont annuelle, ce qui gonfle le total adressable par rapport à une approche liée à l'activité. |

| Éditeur sectoriel B | 1,80 milliard d'USD (2026) | Applique probablement une capture de valeur par baril plus élevée ou inclut un ensemble plus large de catégories de contrats et d'investissements liés à l'amont, et le dimensionnement semble moins contraint par les réalités de production et de redémarrage à court terme dans le pays. |

En examinant les trois chiffres, le principal constat est que le périmètre et le lien entre les volumes et les prix expliquent la majeure partie de l'écart. Lorsque la taille est ancrée aux volumes produits, à la réalisation pratique des prix et à une intensité d'activité réaliste, le résultat est plus facile à retracer, à mettre à jour et à reproduire d'une année à l'autre.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des hydrocarbures en amont du Soudan du Sud ?

Le marché a atteint 534,02 millions USD en 2026 et devrait atteindre 628,53 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du secteur en amont du Soudan du Sud ?

Les activités offshore, bien qu'encore très modestes, devraient afficher un CAGR de 4,85% jusqu'en 2031.

Dans quelle mesure le Soudan du Sud dépend-il du pétrole brut par rapport au gaz naturel ?

Le pétrole brut a généré 99,66% des revenus de 2025, tandis que le gaz a contribué à moins de 1% mais progresse à un CAGR de 4,63%.

Quelles entreprises dominent la production au Soudan du Sud ?

CNPC, Sinopec Group et ONGC Videsh représentent ensemble plus de 80% de la production opérée.

Quel grand projet d'infrastructure pourrait réduire le risque à l'exportation ?

Le pipeline de Lamu proposé dans le cadre du corridor LAPSSET contournerait le Soudan et offrirait un itinéraire direct vers la côte kényane.

Comment le gouvernement attire-t-il de nouveaux capitaux d'exploration ?

Des tours d'attribution de licences compétitifs assortis de clauses de stabilité fiscale et d'incitations au contenu local attirent des indépendants de taille intermédiaire vers des blocs peu explorés.

Dernière mise à jour de la page le: