Taille et part du marché vietnamien du pétrole et du gaz en amont

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

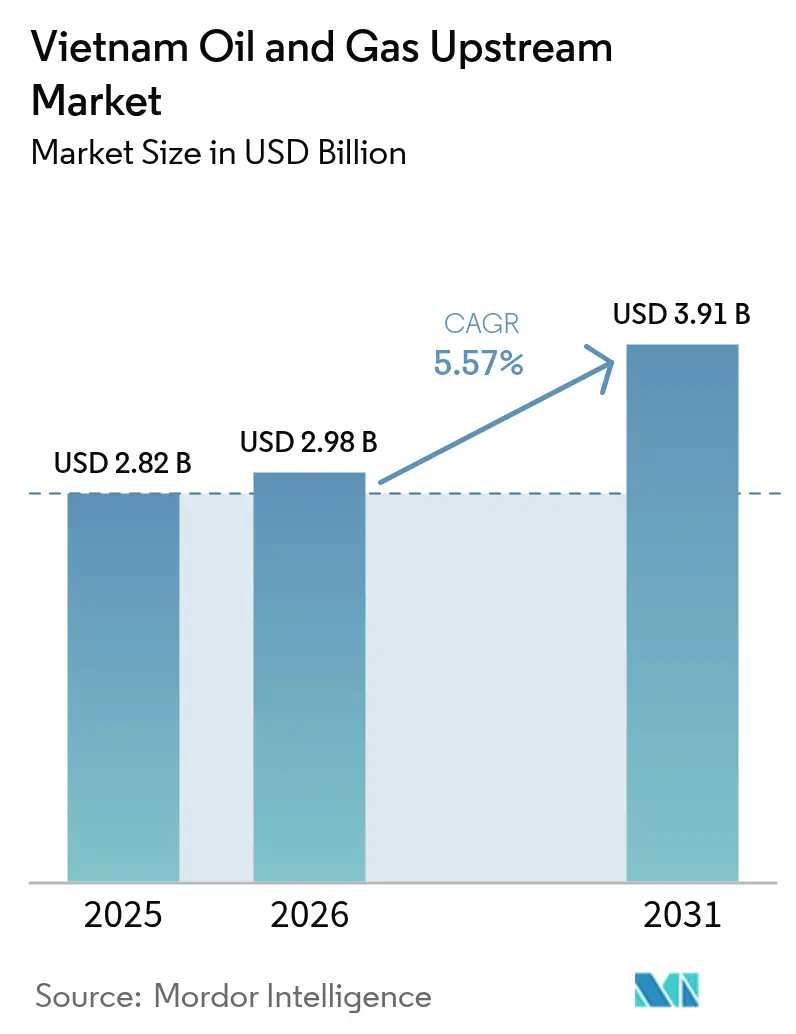

| Taille du marché de l'année de base (2025) | 2.82 Milliards de dollars |

| Taille du Marché (2026) | 2.98 Milliards de dollars |

| Taille du Marché (2031) | 3.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché vietnamien du pétrole et du gaz en amont par Mordor Intelligence

La taille du marché vietnamien du pétrole et du gaz en amont était évaluée à 2,82 milliards USD en 2025 et devrait croître de 2,98 milliards USD en 2026 pour atteindre 3,91 milliards USD d'ici 2031, à un TCAC de 5,57 % durant la période de prévision (2026-2031).

La tendance haussière reflète le pivot délibéré du Vietnam, qui passe d'une exploration à haut risque vers le développement de projets intégrés, maximisant la récupération des réservoirs prouvés, utilisant l'imagerie numérique de sous-surface et reliant la production de gaz offshore à la demande captive en électricité. Les opérateurs concentrent leurs capitaux sur des périmètres en eaux profondes techniquement exigeants, tout en rationalisant leurs portefeuilles terrestres affectés par le déclin des réservoirs et l'expansion urbaine. La forte demande intérieure de gaz, le financement par les agences de crédit à l'exportation et des conditions fiscales favorables reconfigurent les décisions d'investissement, même si les tensions en mer de Chine méridionale et les processus d'obtention de permis prolongés élèvent le risque d'exécution. En réponse, PetroVietnam a augmenté ses dépenses en capital 2025 de 67 %, accéléré l'interprétation sismique guidée par l'intelligence artificielle et noué des partenariats avec des majors internationaux pour dérisquer les programmes de travaux sous-marins complexes.[1]Soha, "PV Drilling augmente ses dépenses en capital 2025," soha.vn

Principaux enseignements du rapport

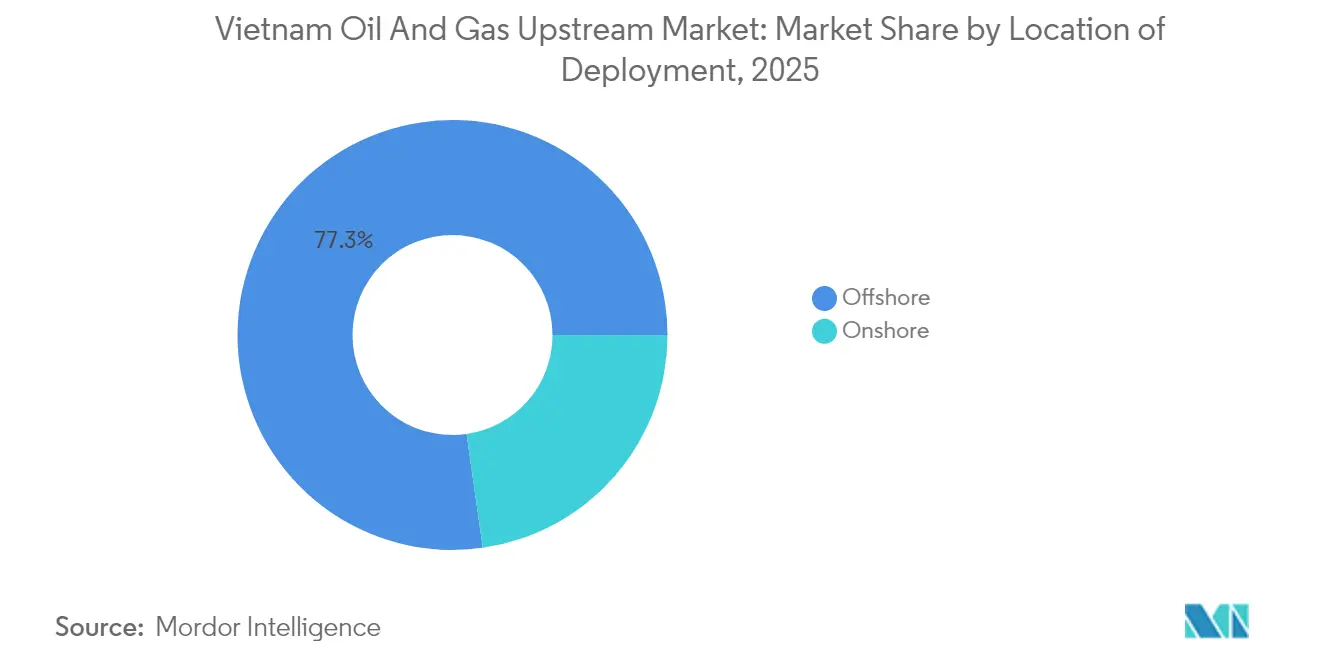

- Par localisation, les déploiements offshore représentaient 77,25 % de la part du marché vietnamien du pétrole et du gaz en amont en 2025 et devraient progresser à un TCAC de 5,84 % jusqu'en 2031.

- Par type de ressource, le gaz naturel représentait 59,65 % de la taille du marché vietnamien du pétrole et du gaz en amont en 2025 et devrait se développer à un TCAC de 6,02 % jusqu'en 2031.

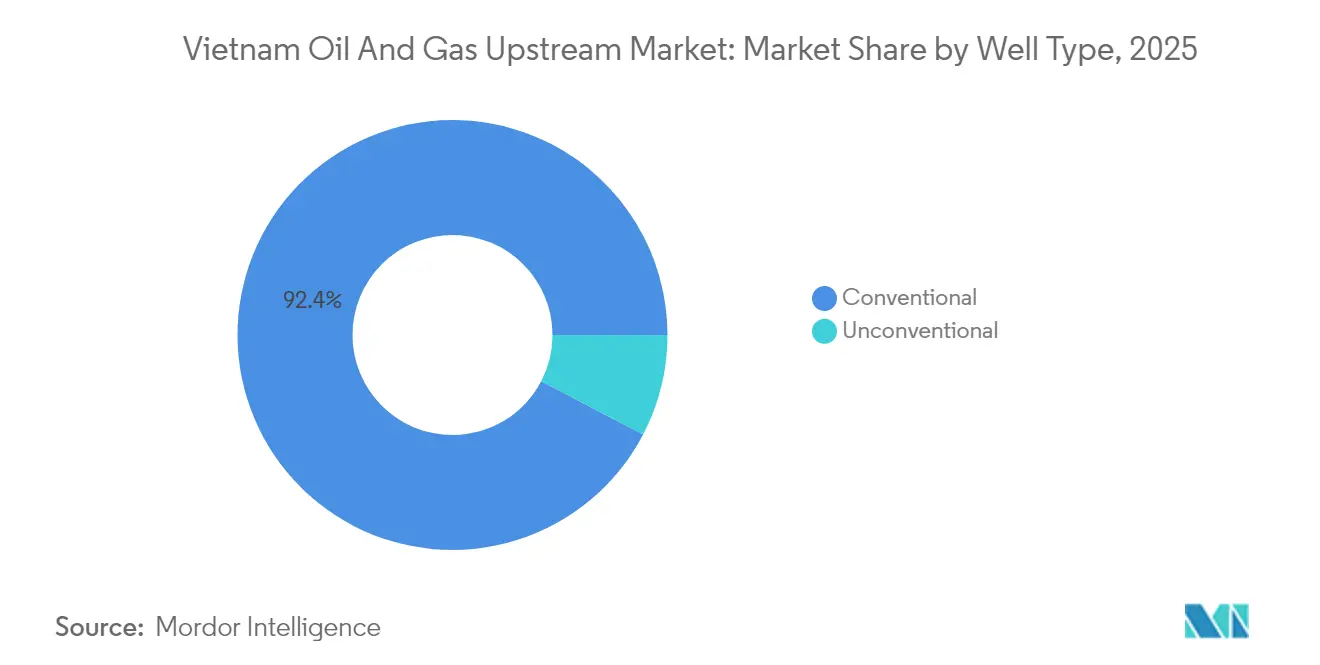

- Par type de puits, les puits conventionnels détenaient 92,35 % de la production 2025, tandis que les complétions non conventionnelles sont positionnées pour le TCAC le plus rapide, à 6,69 %, entre 2026 et 2031.

- Par service, les activités de développement et de production ont généré 64,85 % des revenus 2025, tandis que les services d'exploration ont enregistré la plus forte croissance, à un TCAC de 6,29 % jusqu'en 2031.

- PetroVietnam, ExxonMobil, TotalEnergies SE et Jadestone Energy ont collectivement représenté environ 42 % de la production nationale en 2024, indiquant un marché modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché vietnamien du pétrole et du gaz en amont

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des prix du pétrole brut | +1.2% | Mondial, avec un impact concentré sur les blocs offshore du Vietnam | Court terme (≤ 2 ans) |

| Hausse de la demande intérieure de gaz pour la production d'électricité | +1.8% | National, avec les principaux centres de demande dans les régions de Hô-Chi-Minh-Ville et de Hanoï | Moyen terme (2-4 ans) |

| Nouvelles rondes d'attribution de contrats de partage de production (CPP) | +0.9% | National, avec un accent sur les bassins de Song Hong et Phu Khanh, peu explorés | Long terme (≥ 4 ans) |

| Adoption de l'imagerie numérique de sous-surface | +0.6% | National, avec une adoption précoce dans les champs matures du bassin de Cuu Long | Moyen terme (2-4 ans) |

| Incitations pour les champs de gaz marginaux | +0.4% | National, ciblant les découvertes précédemment non économiques | Long terme (≥ 4 ans) |

| Financement par les agences de crédit à l'exportation pour les projets en eaux profondes | +0.7% | National, concentré sur les grands développements offshore | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des prix du pétrole brut

La stabilité du Brent au-dessus de 70 USD par baril sous-tend le redéveloppement des champs offshore matures, autrefois freinés par des coûts de levage élevés. Les opérateurs sanctionnent désormais des pilotes de récupération assistée dans des réservoirs fracturés et justifient des déviations à longue portée qui augmentent la production incrémentale sans nécessiter de nouvelles infrastructures en champ vierge. La hausse des investissements de PetroVietnam en 2025 témoigne d'une confiance renouvelée dans l'économie des projets, mais le soutien des prix seul ne peut contrebalancer l'épuisement géologique. Le marché vietnamien du pétrole et du gaz en amont repose donc à la fois sur la discipline des coûts et l'adoption technologique pour maintenir ses marges.

Hausse de la demande intérieure de gaz pour la production d'électricité

La consommation d'électricité croît à un taux annuel de 8 %, et la politique gouvernementale mandate le retrait du charbon entre 2030 et 2040, créant un débouché assuré pour le gaz offshore. Le décret 100/2025 oblige les développeurs d'énergie à s'approvisionner en gaz domestique dans le cadre de contrats à long terme, stabilisant les flux de trésorerie pour les investisseurs en amont.[2]xaydungchinhsach.chinhphu.vn, "Décret 100/2025 sur l'électricité au gaz," chinhphu.vn Les projets intégrés, tels que Ca Voi Xanh, illustrent cette transition, associant 3 GW de capacité à un approvisionnement sous-marin dédié et réduisant l'exposition aux importations de GNL. Le marché vietnamien du pétrole et du gaz en amont s'aligne donc de plus en plus avec les stratégies énergétiques en aval.

Nouvelles rondes d'attribution de contrats de partage de production (CPP)

Le bloc 15-1 et d'autres périmètres nouvellement mis en appel d'offres témoignent de la volonté de Hanoï de maintenir l'élan de l'exploration dans des bassins frontières riches en jeux pré-Tertiaires. Les incitations fiscales équilibrent la participation étrangère avec le contenu local, tandis que les clauses de commercialisation accélérée réduisent les délais de remboursement. Les extensions pour les actifs matures, tels que TGT et CNV, confirment le pragmatisme réglementaire visant à maximiser la part nationale des réservoirs existants. Ces mesures soutiennent le renouvellement des réserves à long terme sur le marché vietnamien du pétrole et du gaz en amont.

Adoption de l'imagerie numérique de sous-surface

L'inversion sismique assistée par l'intelligence artificielle atteint désormais une précision de 80 % dans la prédiction du granite fracturé, réduisant considérablement les risques de puits secs. Les techniques de diagraphie sismique verticale (DSV) anticipative ramènent l'incertitude de profondeur à 7 mètres, une marge décisive dans des cibles de carbonate minces.[3]OnePetro, "Succès du forage à oscillation axiale au Vietnam," onepetro.org Les premiers adoptants font état d'économies de temps de forage à deux chiffres, positionnant la capacité numérique comme un différenciateur essentiel dans le secteur vietnamien du pétrole et du gaz en amont.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Procédures d'autorisation complexes et bureaucratie | -0.6% | National, avec un impact particulier sur les approbations de nouveaux projets | Court terme (≤ 2 ans) |

| Différends territoriaux en mer de Chine méridionale | -0.9% | Blocs offshore dans les eaux disputées, principalement les zones orientales et méridionales | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre qualifiée en offshore | -0.4% | Opérations offshore nationales, avec un impact aigu sur le forage et la production | Moyen terme (2-4 ans) |

| Contraintes de financement liées aux critères ESG | -0.3% | Mondial, affectant l'investissement international et les décisions de financement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Procédures d'autorisation complexes et bureaucratie

Les approbations multi-agences peuvent prolonger les délais de décision finale d'investissement de plus d'un an, alourdissant les frais généraux sur les perspectives marginales.[4]VietnamPlus, "Les goulets d'étranglement réglementaires ralentissent l'investissement," vietnamplus.vn Les coûts élevés de conformité pèsent lourdement sur les opérateurs plus modestes du marché vietnamien du pétrole et du gaz en amont, incitant certains à reporter des projets ou à rechercher des alliances qui partagent les charges de l'engagement réglementaire.

Différends territoriaux en mer de Chine méridionale

Les épisodes de coupure de câbles et de harcèlement de navires d'exploration contraignent les entreprises à intégrer le risque géopolitique dans leurs modèles d'assurance et de financement. Certains majors ont renoncé à des blocs contestés pour éviter les frictions diplomatiques, limitant l'étendue de l'exploration et laissant le potentiel en ressources inexploité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par localisation de déploiement : la suprématie offshore façonne l'évolution du marché

Les développements offshore ont généré 77,25 % des revenus 2025 et devraient afficher un TCAC de 5,84 % jusqu'en 2031, soulignant leur centralité dans le marché vietnamien du pétrole et du gaz en amont. Les profondeurs de 50 à 200 mètres de Nam Con Son et Cuu Long abritent la majorité des réserves restantes, nécessitant des appareils de forage à spécifications plus élevées, des connexions sous-marines et des unités de traitement flottantes. Des sections horizontales de 3 km, record, forées avec des outils à oscillation axiale démontrent comment l'innovation compense la dureté du substratum rocheux.

La croissance repose sur des hubs gaziers intégrés connectés à des centrales électriques à terre, qui monétisent la production grâce à des paiements de capacité à la première huile plutôt qu'à une tarification volatile des matières premières. La première huile de Dai Hung Phase 3 — produisant 6 000 barils par jour avant le calendrier prévu — illustre la maturité de la gestion de projet et valide les modèles d'infrastructure partagée qui réduisent les coûts unitaires. Néanmoins, les pénuries d'équipage et les arrêts dus aux conditions météorologiques compliquent les plannings, exigeant une planification de contingence solide dans l'ensemble du secteur vietnamien du pétrole et du gaz en amont.

Le périmètre terrestre, contraint par l'expansion urbaine et le déclin des champs matures, contribue des volumes modestes et stables mais attire peu de nouveaux capitaux. Les opérateurs privilégient des travaux de reconditionnement à faible coût et des schémas d'injection alternée eau-gaz pour maintenir les plateaux de production ; cependant, le potentiel en ressources reste marginal par rapport aux perspectives offshore. Ainsi, l'excellence d'exécution offshore continuera de déterminer la création de valeur au sein du marché vietnamien du pétrole et du gaz en amont.

Par type de ressource : la transformation du gaz naturel remodèle la dynamique du secteur

Le gaz naturel représentait 59,65 % des revenus 2025 et devrait croître à un TCAC de 6,02 %, consolidant sa domination sur le marché vietnamien du pétrole et du gaz en amont. La production est prévue d'augmenter de 8 milliards de mètres cubes en 2025 à plus de 20 milliards de mètres cubes d'ici 2034, au fur et à mesure que Ca Voi Xanh, le Bloc B et Nam Du/U Minh montent en cadence de production. Les accords de vente de gaz comportant des clauses d'enlèvement garanti de 80 millions de pieds cubes par jour (mmcfd) assurent des flux de trésorerie prévisibles et facilitent le financement des projets.

Le pétrole brut, bien qu'encore essentiel comme charge d'alimentation pour les raffineries, fait face à un déclin progressif en raison de l'épuisement des réservoirs et du succès limité des découvertes. Les flux de condensats liés aux développements gaziers fournissent de la naphta à haute valeur ajoutée pour l'industrie pétrochimique, compensant en partie l'érosion des volumes pétroliers. Le secteur vietnamien du pétrole et du gaz en amont récompense de plus en plus les opérateurs capables d'orchestrer des chaînes de valeur gazières entières, des têtes de puits sous-marines jusqu'aux brûleurs des centrales électriques.

Par type de puits : dominance conventionnelle et émergence non conventionnelle

Les complétions conventionnelles représentaient 92,35 % de la production 2025, reflétant la géologie à pièges structuraux du Vietnam. Néanmoins, les projets non conventionnels et de récupération assistée croissent à un TCAC de 6,69 % grâce au forage horizontal, à la fracturation multi-étages et à l'injection de polymères qui libèrent les carbonates serrés et le pétrole de grenier. Des re-fracturation pilotes dans d'anciens puits de Cuu Long ont augmenté les facteurs de récupération de 3 à 5 points de pourcentage, signalant un flux additif significatif pour le marché vietnamien du pétrole et du gaz en amont.

La généralisation du succès non conventionnel dépendra des réductions de coûts, de l'analyse de données pour identifier les meilleurs candidats et de la clarté réglementaire sur les produits chimiques de fracturation hydraulique. À mesure que les prestataires de services accumulent de l'expérience, les bénéfices de la courbe d'apprentissage pourraient accélérer l'adoption, diversifiant la base de production au-delà des structures traditionnelles.

Par service : priorité au développement avec croissance de l'exploration

Les offres de développement et de production ont généré 64,85 % des revenus du marché en 2025, reflétant la priorité des opérateurs à maximiser la production des champs sanctionnés grâce à la surveillance numérique des puits, à l'optimisation de la remontée artificielle et à la suppression des goulots d'étranglement des installations. Des contrats de services intégrés sur dix ans offrent aux prestataires une visibilité pour investir dans des équipements spécialisés adaptés aux conditions météo-océaniques du Vietnam.

Les dépenses en services d'exploration progressent à un TCAC de 6,29 % à mesure que les levés sismiques en zone frontière et les puits d'évaluation à faible diamètre ciblent des jeux pré-Tertiaires dans Phu Khanh et le Song Hong profond. Les opérateurs déploient des workflows d'intelligence artificielle multi-attributs pour affiner le classement des prospects et réduire l'exposition aux puits secs. Le déclassement, bien que naissant, est positionné pour s'accroître après 2030, lorsque les plateformes de première génération atteindront leur fin de vie économique, ouvrant potentiellement un nouveau flux de revenus au sein du marché vietnamien du pétrole et du gaz en amont.

Analyse géographique

Le bassin de Nam Con Son représentait 37,65 % de la production nationale d'hydrocarbures en 2025, principalement grâce à Dai Hung, au Bloc B et aux gazoducs associés qui approvisionnent les centrales électriques près de Hô-Chi-Minh-Ville. Cuu Long suivait avec 27,15 %, où l'optimisation par injection d'eau et le forage de dérivations atténuent le déclin naturel. Song Hong et Phu Khanh se classent comme des zones frontières à haut risque et à forte récompense — les premières campagnes de sismique 3D révèlent des édifices carbonatés prometteurs mais aussi des défis en eaux profondes.

Les opérateurs préfèrent les zones fermement situées dans la zone économique exclusive du Vietnam pour minimiser les frictions diplomatiques. Les blocs chevauchant la ligne des neuf tirets de la Chine restent sous-explorés malgré de forts indices de gaz car les assureurs et les prêteurs exigent des primes punitives. Les dialogues sur le développement conjoint avec la Thaïlande dans le golfe de Thaïlande suggèrent des voies pragmatiques de partage des ressources qui pourraient reproduire les succès du milieu des années 2020 entre la Malaisie et la Thaïlande. L'infrastructure dicte le calendrier des projets : les développeurs privilégient les raccordements à la conduite principale de Nam Con Son pour réduire les dépenses d'investissement et accélérer la première fourniture de gaz. Les autorisations environnementales pour de nouveaux accostages à terre sont plus strictes à proximité des corridors touristiques, tels que Nha Trang, orientant les atterrissages de pipelines vers les pôles industriels. Les cyclones au nord de Da Nang nécessitent des amarrages de FPSO plus lourds et des protocoles d'évacuation, ce qui augmente les coûts d'exploitation. À mesure que les périmètres se déplacent vers des eaux plus profondes, les lacunes en matière de logistique héliportée et de capacités d'intervention d'urgence devront être comblées pour maintenir les dossiers de sécurité dans l'ensemble du marché vietnamien du pétrole et du gaz en amont.

Paysage concurrentiel

PetroVietnam sécurise des intérêts portés dans chaque CPP et fournit les infrastructures existantes, ancrant le secteur vietnamien du pétrole et du gaz en amont. Les majors internationaux — ExxonMobil Corp., TotalEnergies SE et Eni SpA — apportent le savoir-faire en eaux profondes, des capitaux à long terme et des pilotes de captage du carbone. Les indépendants tels que Jadestone Energy plc et EnQuest exploitent les champs marginaux grâce à des chaînes décisionnelles agiles et des campagnes d'autoélévatrice rentables.

La numérisation marque la frontière de l'avantage concurrentiel. Les premiers adoptants de l'analytique de forage en temps réel ont réduit le temps improductif jusqu'à 20 %, tandis que la maintenance prédictive a réduit les arrêts non planifiés sur les plateformes de production. La consolidation du secteur des services est évidente, car le futur appareil PVD 9 de PV Drilling augmentera la capacité nationale en autoélévatrices et s'alignera sur la volonté de PetroVietnam d'accroître le contenu local.

Sur le plan stratégique, les entreprises se diversifient dans le gaz vers l'électricité pour garantir l'enlèvement et couvrir les cycles de prix. L'accord de coopération d'Aramco de 2024 envisage des voies de transfert de technologie et de co-investissement dans des carburants à moindre teneur en carbone. Le financement par les agences de crédit à l'exportation, illustré par le prêt de 415 millions USD de la JBIC pour le Bloc B, favorise les entrepreneurs japonais et cultive des chaînes d'approvisionnement multi-niveaux qui renforcent le positionnement concurrentiel sans enfreindre les plafonds de propriété étrangère du Vietnam. Par conséquent, le marché pétrolier vietnamien, en tant que marché en amont, récompense les entreprises capables d'intégrer l'excellence en sous-surface, l'efficacité du capital et la dextérité géopolitique.

Leaders du secteur vietnamien du pétrole et du gaz en amont

Vietnam Oil & Gas Group (PetroVietnam)

PTTEP

Jadestone Energy

ExxonMobil (y compris la contribution pré-première production de Ca Voi Xanh)

Rosneft

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : PV Drilling augmente ses dépenses en capital 2025 de 67 % à 2 300 milliards VND et commande l'autoélévatrice PVD 9 pour soutenir les programmes de travaux du marché vietnamien du pétrole et du gaz en amont.

- Juin 2025 : PetroVietnam, PVEP et Perenco signent un CPP pour le Bloc 15-1 ciblant 426 millions de barils de pétrole et 216 milliards de pieds cubes de gaz.

- Mai 2025 : Dai Hung Phase 3 démarre 20 jours avant le calendrier prévu à 6 000 barils par jour, prolongeant le plateau de Nam Con Son.

- Mars 2025 : Jadestone a déposé un plan de développement complet pour Nam Du et U Minh après avoir sécurisé 80 millions de pieds cubes par jour (mmcfd) de ventes de gaz à PV Gas.

- Janvier 2025 : EnQuest a finalisé l'acquisition pour 84 millions USD de participations dans Chim Sao et Dua auprès de Harbour Energy.

Périmètre du rapport sur le marché vietnamien du pétrole et du gaz en amont

Le marché du pétrole et du gaz en amont désigne le secteur de l'exploration et de la production (E&P) de l'industrie pétrolière et gazière. Il implique des activités liées à la recherche et à l'extraction de réserves de pétrole brut et de gaz naturel dans des réservoirs souterrains ou sous-marins. Le secteur en amont englobe diverses étapes, notamment les levés sismiques, le forage, la construction de puits et les opérations de production.

Le marché vietnamien du pétrole et du gaz en amont est segmenté par localisation de déploiement et par produit. Par localisation de déploiement, le marché est segmenté en terrestre et offshore. Par produit, le marché est segmenté en gaz naturel, pétrole brut et autres produits. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base du volume (milliers de barils par jour et milliards de pieds cubes par jour).

| Terrestre |

| Offshore |

| Pétrole brut |

| Gaz naturel |

| Conventionnel |

| Non conventionnel |

| Exploration |

| Développement et production |

| Déclassement |

| Par localisation de déploiement | Terrestre |

| Offshore | |

| Par type de ressource | Pétrole brut |

| Gaz naturel | |

| Par type de puits | Conventionnel |

| Non conventionnel | |

| Par service | Exploration |

| Développement et production | |

| Déclassement |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché vietnamien du pétrole et du gaz en amont ?

Le marché vietnamien du pétrole et du gaz en amont est évalué à 2,98 milliards USD en 2026 et devrait atteindre 3,91 milliards USD d'ici 2031.

Quel segment détient la plus grande part des revenus en amont du Vietnam ?

Les projets offshore dominent avec 77,25 % des revenus 2025 et restent le principal moteur de croissance jusqu'en 2031.

À quelle vitesse la production de gaz naturel du Vietnam devrait-elle croître ?

Les revenus du gaz naturel devraient se développer à un TCAC de 6,02 %, portant la part de marché à plus de 59 % d'ici 2031.

Quels sont les principaux obstacles à l'investissement en amont au Vietnam ?

Les cycles d'obtention de permis prolongés et les risques géopolitiques en mer de Chine méridionale constituent les obstacles les plus significatifs.

Quelles entreprises mènent le développement intégré du gaz vers l'électricité ?

PetroVietnam s'associe à ExxonMobil Corp. et TotalEnergies SE sur des projets tels que Ca Voi Xanh et le Bloc B, qui relient l'approvisionnement offshore à la production d'électricité à terre.

Quel sera l'impact du déclassement sur la demande de services après 2031 ?

Un nombre croissant de plateformes de première génération atteindront leur fin de vie, créant une nouvelle demande pour des services spécialisés de démantèlement et de remise en état des sites.

Dernière mise à jour de la page le: