Taille et part de marché des éoliennes offshore

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 15.28 Milliards de dollars |

| Taille du Marché (2030) | 37.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.49% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des éoliennes offshore par Mordor Intelligence

La taille du marché des éoliennes offshore est estimée à 15,28 milliards USD en 2025 et devrait atteindre 37,21 milliards USD d'ici 2030, à un TCAC de 19,49 % pendant la période de prévision (2025-2030).

La baisse des coûts actualisés de l'énergie pour les machines dépassant 15 MW, des pipelines d'appels d'offres plus étoffés et des mises à niveau portuaires à grande échelle créent une solide trajectoire de demande. Les conceptions à rotors ultra-larges augmentent la production annuelle d'énergie, tandis que les systèmes de contrôle numérique réduisent les temps d'arrêt et améliorent les revenus. Les fondations flottantes ouvrent de nouveaux sites en eaux profondes, permettant aux développeurs de contourner les zones côtières saturées. L'inflation et les goulets d'étranglement de raccordement au réseau demeurent des obstacles à court terme ; cependant, les hubs hybrides éolien-vers-hydrogène et les opérations pilotées par l'IA débloquent de nouveaux gisements de valeur pour le marché des éoliennes offshore.

Points clés du rapport

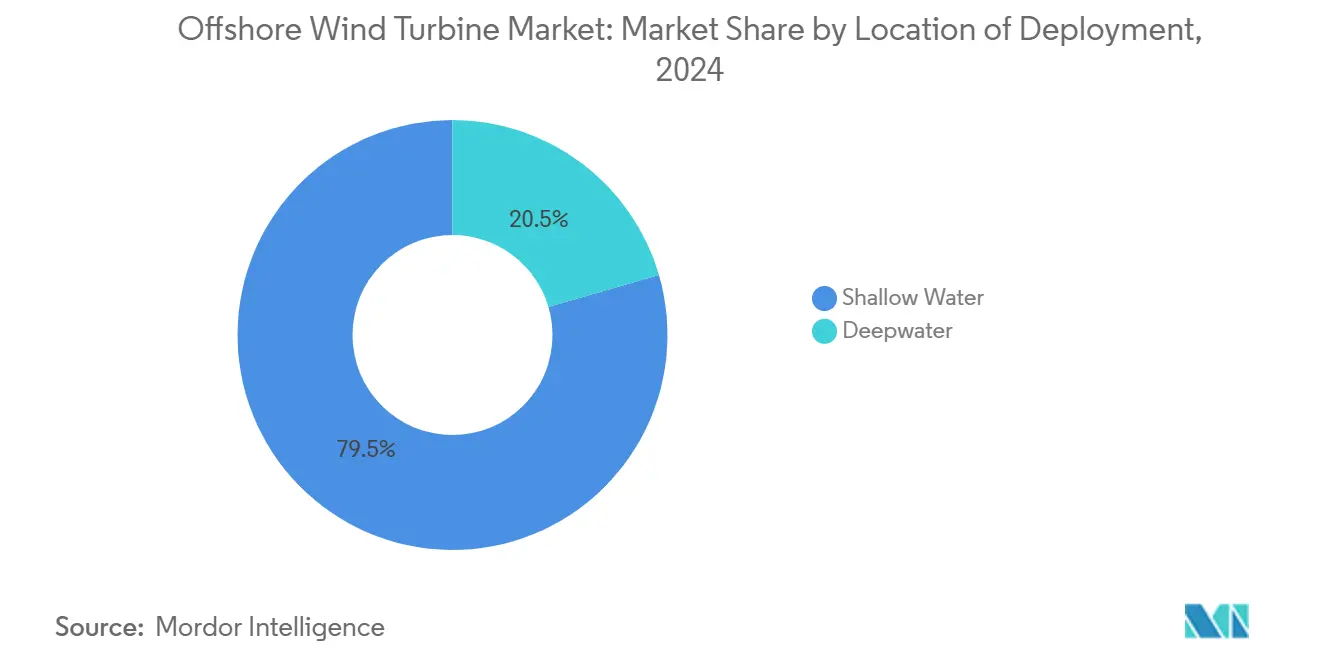

- Par emplacement de déploiement, les sites en eaux peu profondes ont capté 79,5 % de la part de marché des éoliennes offshore en 2024, tandis que les projets en eaux profondes devraient progresser à un TCAC de 22,6 % jusqu'en 2030.

- Par type de fondation, les concepts fixes représentaient 61,9 % de la taille du marché des éoliennes offshore en 2024, tandis que les plateformes flottantes devraient afficher le TCAC prévisionnel le plus rapide, soit 24,4 %, de 2024 à 2030.

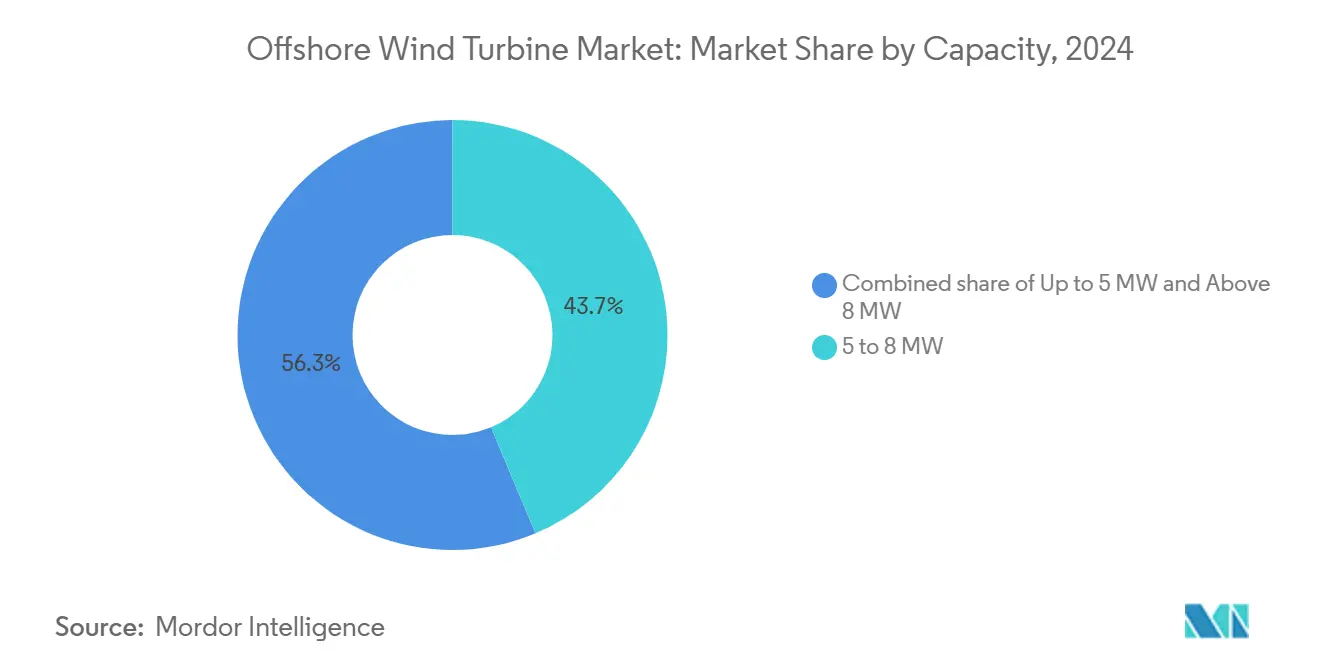

- Par capacité, les unités de 5 à 8 MW détenaient une part de 43,7 % de la taille du marché des éoliennes offshore en 2024 ; les éoliennes de plus de 8 MW sont prêtes à croître à un TCAC de 28,5 % sur la période 2025-2030.

- Par composant, les pales de rotor étaient en tête avec une part de 28,6 % en 2024, tandis que les systèmes d'électronique de puissance et de contrôle devraient se développer à un TCAC de 22,7 %.

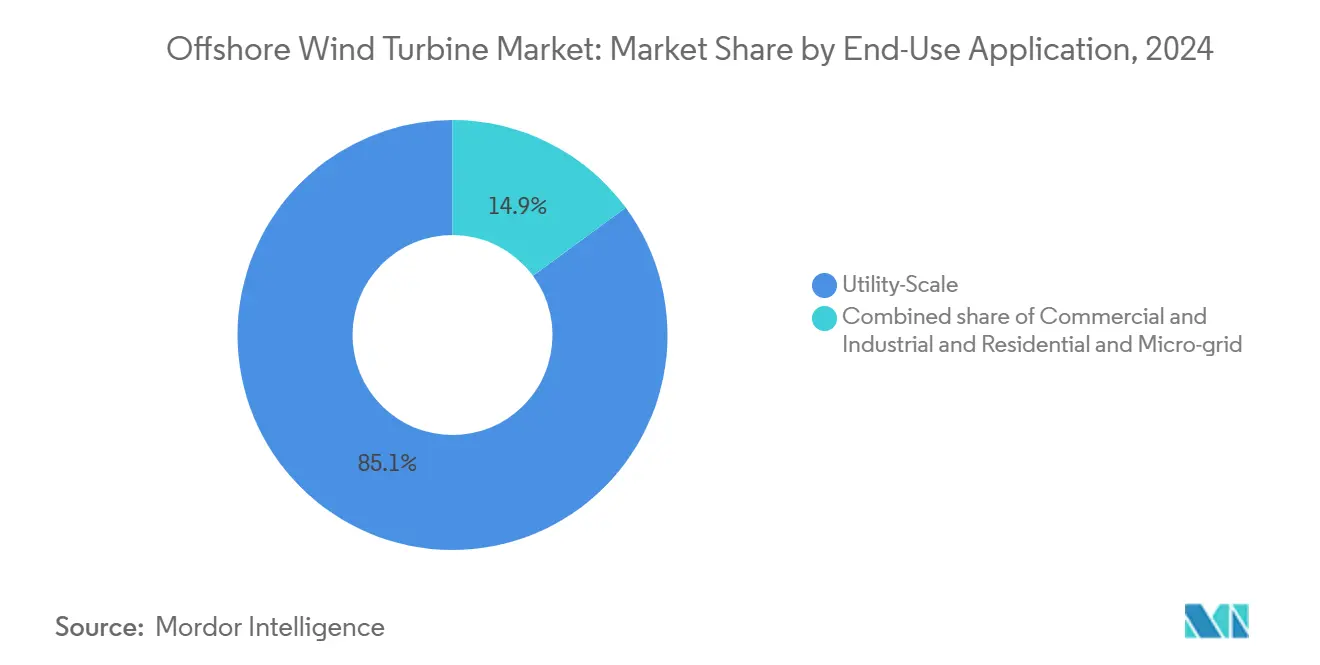

- Par application d'utilisation finale, les projets à l'échelle des services publics dominaient avec une part de 85,1 % en 2024 ; cependant, les acheteurs commerciaux et industriels affichaient la croissance la plus rapide avec un TCAC de 26,5 %.

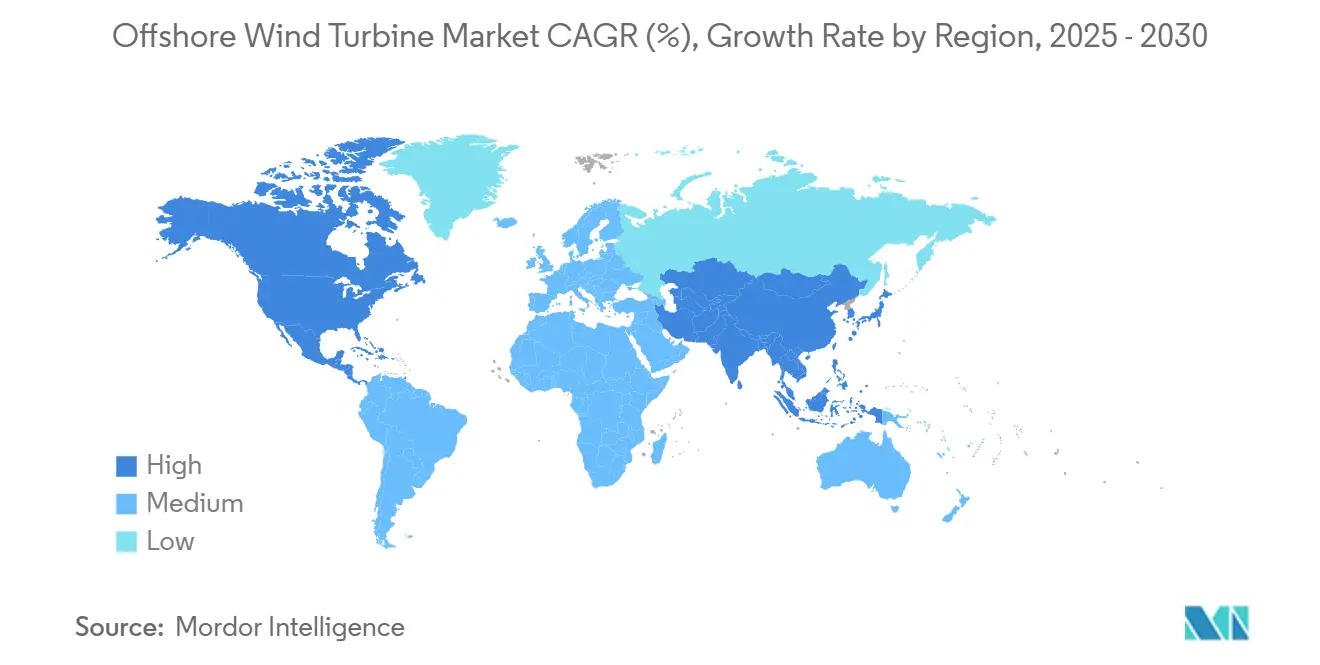

- Par géographie, l'Europe détenait 48,2 % de la part de marché des éoliennes offshore en 2024, tandis que l'Amérique du Nord devrait bondir à un TCAC de 75,2 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des éoliennes offshore

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante en énergie pour une production de base décarbonée | +4.2% | Mondial, avec une demande de pointe en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réduction rapide des coûts des éoliennes de la classe > 15 MW | +3.1% | Mondial, porté par les fabricants européens et chinois | Court terme (≤ 2 ans) |

| Objectifs de neutralité carbone des gouvernements et pipelines d'appels d'offres | +3.8% | Europe, Amérique du Nord, marchés clés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Impulsion liée à la sécurité nationale en faveur de l'indépendance énergétique | +2.4% | Amérique du Nord, Europe, avec des retombées en Asie-Pacifique | Long terme (≥ 4 ans) |

| Hubs hybrides offshore-vers-X (éolien-vers-hydrogène) | +1.7% | Europe, Australie, gains précoces dans les régions de la mer du Nord | Long terme (≥ 4 ans) |

| Gains de productivité en opérations et maintenance pilotés par l'IA | +1.3% | Mondial, avec une adoption précoce sur les marchés matures | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en énergie pour une production de base décarbonée

Les entreprises de services publics d'électricité ajoutent des capacités d'éoliennes offshore pour compenser le retrait d'actifs thermiques et répondre aux mandats de neutralité carbone. Les parcs récemment installés ont atteint un facteur de capacité moyen de 41 % en 2024, offrant aux gestionnaires de réseau un approvisionnement renouvelable plus stable. Des cycles d'approvisionnement programmés pour 2025 augmenteront les volumes sous contrat, et les économies en cours d'industrialisation en Asie-Pacifique planifient d'importants pipelines offshore pour renforcer leur sécurité énergétique. La convergence des objectifs de fiabilité et d'atténuation des émissions de carbone garantit un soutien politique durable au marché des éoliennes offshore.

Réduction rapide des coûts des éoliennes de la classe supérieure à 15 MW

Le déploiement commercial des plateformes de 15 MW remodèle l'économie des projets. Vestas a sécurisé plus de 7 GW de commandes fermes pour le modèle V236-15 MW, réduisant le nombre de fondations par gigawatt et diminuant le temps d'installation. Siemens Gamesa teste des prototypes de 21 à 23 MW qui promettent de nouveaux gains de rendement. La montée en puissance des chaînes d'approvisionnement en Europe et en Asie s'appuie sur de nouvelles usines de pales et de nacelles, renforçant la trajectoire baissière des coûts et accroissant la compétitivité pour le marché des éoliennes offshore.

Objectifs de neutralité carbone des gouvernements et pipelines d'appels d'offres

Huit États américains devraient soutenir 45,73 GW d'éoliennes offshore d'ici 2040, tandis que le Royaume-Uni vise jusqu'à 50 GW d'ici 2030.[1]NREL, "Feuille de route pour la chaîne d'approvisionnement en éolien offshore aux États-Unis 2024," nrel.gov L'appel d'offres allemand de 3 milliards EUR pour 2,5 GW et l'attribution de capacité danoise, qui pourrait alimenter l'ensemble du pays, témoignent d'un solide appétit parmi les développeurs. Des calendriers d'appels d'offres coordonnés à travers les continents offrent aux fabricants une visibilité pluriannuelle, encourageant l'allocation de capitaux vers des usines de composants plus grandes au service du marché des éoliennes offshore.

Impulsion liée à la sécurité nationale en faveur de l'indépendance énergétique

Les chocs sur les chaînes d'approvisionnement ont incité les gouvernements à localiser les pièces clés. Les États-Unis ont dirigé plus de 10 milliards USD vers des installations nationales de pales, de mâts et de câbles depuis 2021. La Crown Estate a lancé un accélérateur de 15 millions GBP pour renforcer la profondeur manufacturière du Royaume-Uni.[2]The Crown Estate, "Lancement de l'accélérateur de la chaîne d'approvisionnement 2025," thecrownestate.co.uk Des programmes similaires apparaissent dans la région Asie-Pacifique, équilibrant le leadership exportateur de la Chine et créant des voies d'approvisionnement résilientes pour la croissance future du marché des éoliennes offshore.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vents contraires en matière de dépenses d'investissement et de financement liés à l'inflation | -2.8% | Mondial, avec un impact aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Goulets d'étranglement de raccordement au réseau et retard CCHT | -2.4% | Europe, Amérique du Nord, avec des retombées en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Retards d'autorisation liés à l'utilisation des fonds marins et à la biodiversité | -2.1% | Europe, Amérique du Nord, régions côtières d'Australie | Moyen terme (2 à 4 ans) |

| Pénurie mondiale de monopieux et d'âmes de câbles | -1.8% | Mondial, avec des contraintes maximales dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vents contraires en matière de dépenses d'investissement et de financement liés à l'inflation

Les équipementiers font face à des coûts de l'acier et de la logistique plus élevés, tandis que la hausse des taux d'intérêt gonfle les taux de rendement minimum des projets. Ørsted a mis en suspens le projet Hornsea 4 après que les coûts ont dépassé les revenus sous contrat.[3]Ørsted, "Mise à jour du projet Hornsea 4 2024," orsted.com Les marchés émergents peinent à obtenir un financement en devises fortes, et les développeurs s'appuient de plus en plus sur des garanties de prêts publics pour maintenir leurs calendriers de construction.

Goulets d'étranglement de raccordement au réseau et retard en matière de courant continu haute tension

Les délais de livraison des câbles sous-marins 320 kV dépassent trois ans. LS Cable & System investit 200 millions USD dans une usine en Virginie, mais les premières bobines ne devraient pas être expédiées avant 2027. Les retards imposent une mise en service par phases, freinant les ajouts à court terme au marché des éoliennes offshore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement de déploiement : la montée en puissance des eaux profondes s'accélère

Les parcs en eaux peu profondes représentaient 79,5 % de la taille du marché des éoliennes offshore en 2024, principalement en raison de la présence de flottes de navires jack-up matures et de risques de développement plus faibles. La pénurie croissante de sites côtiers pousse les développeurs plus au large, faisant progresser les installations en eaux profondes à un TCAC de 22,6 %. Hywind Tampen a atteint des facteurs de capacité supérieurs à 50 %, validant l'économie de l'éolien flottant dans des mers plus difficiles.

Les sites plus profonds offrent des vents plus forts et plus stables qui augmentent les revenus. La coque standardisée en usine de BW Ideol vise à produire un flotteur par semaine, réduisant ainsi les délais. L'Espagne a délimité dix-neuf zones en eaux profondes ciblant jusqu'à 3 GW d'ici 2030, illustrant le soutien étatique croissant aux projets flottants.

Note: Les parts de segments pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de fondation : les conceptions flottantes défient la domination des fondations fixes

Les structures fixes détenaient une part de marché de 61,9 % du marché des éoliennes offshore en 2024, grâce à des décennies d'expérience avec les monopieux et les structures en treillis. Les plateformes flottantes, cependant, devraient connaître un TCAC de 24,4 % à mesure que l'industrialisation réduit les coûts. La Banque européenne d'investissement a commencé à financer des parcs commerciaux de flotteurs, signalant la confiance des prêteurs.

Technip Energies opère le programme d'ancrage PAREF pour atténuer l'impact environnemental, tandis qu'Aker Solutions a dévoilé trois variantes de flotteurs adaptées à des conditions métocéaniques diverses. Les fondations fixes resteront prédominantes dans les bassins peu profonds, mais la parité des coûts se profile à l'horizon à mesure que les chaînes d'approvisionnement en flotteurs atteignent la production en volume.

Par capacité : les machines ultra-larges redéfinissent les références

La classe 5-8 MW représentait 43,7 % de la taille du marché des éoliennes offshore en 2024 ; cependant, les éoliennes de plus de 8 MW devraient afficher un TCAC de 28,5 % de 2024 à 2030. La capacité nominale moyenne a atteint 9,8 MW en 2024, et les plateformes de 15 MW entrent désormais en production en série.

Une plus grande surface balayée augmente la production d'énergie et réduit le nombre de fondations par gigawatt. Le prototype de 21 MW de Siemens Gamesa vise une augmentation de 30 % de la production annuelle. Les unités de moins de 5 MW passeront à des rôles de remplacement de niche, consolidant un glissement à long terme vers des rotors ultra-larges au sein du marché des éoliennes offshore.

Note: Les parts de segments pour tous les segments individuels sont disponibles à l'achat du rapport

Par composant : l'électronique progresse aux côtés du leadership des pales

Les pales de rotor ont conservé une part de 28,6 %, reflétant la demande pour des diamètres plus grands et des matériaux composites avancés. Les modules de contrôle numérique et l'électronique de puissance connaissent la croissance la plus rapide avec un TCAC de 22,7 %, les algorithmes d'IA optimisant le pas et le lacet pour maximiser les revenus.[4]DNV, "Perspectives de la transition énergétique 2024," dnv.com

Les nacelles et les chaînes cinématiques enregistrent des gains modestes grâce à l'utilisation de générateurs à aimants permanents, tandis que les mâts segmentés atténuent les contraintes de transport. La standardisation des composants réduit les budgets d'opérations et de maintenance et accélère la production en série sur l'ensemble du marché des éoliennes offshore.

Par application d'utilisation finale : les acheteurs commerciaux passent à l'échelle supérieure

Les parcs de services publics commandaient une part de 85,1 % en 2024 ; cependant, les accords d'entreprise sur l'énergie renouvelable devraient stimuler un TCAC de 26,5 % dans le segment commercial. Les entreprises technologiques et les acteurs de l'industrie lourde poursuivent des contrats d'approvisionnement directs pour atteindre leurs objectifs fondés sur la science. Des parcs flottants de plus petite taille à proximité de clusters industriels peuvent contourner les contraintes du réseau, élargissant la diversité des clients pour le marché des éoliennes offshore.

Note: Les parts de segments pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Europe ancrait 48,2 % de la part de marché des éoliennes offshore en 2024. Deux décennies de politique favorable ont construit des chaînes d'approvisionnement regroupées autour de la mer du Nord. Le cycle d'enchères allemand de 3 milliards EUR et l'attribution de 5,3 GW au Royaume-Uni soulignent un élan persistant. Les Pays-Bas prévoient de lancer un appel d'offres de 4 GW au troisième trimestre 2025, tandis que le Danemark vise à atteindre une capacité égale à la demande nationale. Le leadership en innovation s'étend à des entreprises comme OranjeWind, qui combine l'énergie éolienne et l'hydrogène vert.

L'Amérique du Nord enregistre la courbe la plus raide avec un TCAC de 75,2 % jusqu'en 2030. Les engagements des États à hauteur de 45,73 GW et 10 milliards USD en financement de contenu local, ainsi que les mises à niveau portuaires telles que le hub logistique médio-atlantique, propulsent la montée en puissance.[5]Port of Virginia, "Hub logistique pour l'éolien offshore médio-atlantique," portofvirginia.com La Californie vise à développer 25 GW d'énergie éolienne flottante d'ici 2045, créant un vaste pipeline Pacifique, même si une pause temporaire fédérale dans les concessions introduit de l'incertitude.

L'Asie-Pacifique continue d'être une puissance manufacturière. La Chine a représenté 65 % des ajouts de capacité mondiaux en 2024, tandis que le plan de 87 billions de wons de la Corée du Sud et le projet Wind Hunter du Japon font progresser les applications de nouvelle génération. Les appels d'offres émergents en Amérique latine au Brésil et en Colombie élargissent la diffusion mondiale du marché des éoliennes offshore.

Paysage concurrentiel

Les équipementiers européens maintiennent un leadership technique, mais les concurrents chinois tirent parti d'avantages en matière de coûts et de volumes. Vestas a enregistré 17,3 milliards EUR de chiffre d'affaires en 2024 et un record de 17 GW de prises de commandes, mais la montée en puissance de son V236 dans plusieurs usines pèse sur les marges. Goldwind, Envision et Mingyang ont progressé dans leurs ventes à l'export au premier semestre 2024 grâce à des modèles de 18 à 20 MW à des prix compétitifs.

Les alliances stratégiques se multiplient. BP et JERA ont formé une coentreprise de développement de 13 GW, tandis que Saipem cherche à fusionner avec Subsea 7 pour créer un géant de l'installation d'une valeur de 20 milliards EUR. La différenciation par les services repose de plus en plus sur les diagnostics activés par l'IA et les brevets de plateformes flottantes, comme en témoigne la protection de la propriété intellectuelle européenne accordée à la turbine divisible de SeaTwirl.

L'inflation et les provisions pour garanties ont conduit Siemens Gamesa à prévoir un retour à l'équilibre seulement d'ici 2026, signalant des risques de pression. Les acteurs disposant de bilans solides et de portefeuilles de services numériques sont mieux positionnés pour traverser la volatilité. Les évolutions de parts de marché dépendront de l'exécution des carnets de commandes de méga-projets et des stratégies de production localisée au sein du marché des éoliennes offshore.

Leaders du secteur des éoliennes offshore

Siemens Gamesa Renewable Energy SA

Vestas Wind Systems AS

Goldwind Science & Technology Co., Ltd.

Ming Yang Smart Energy Group Limited

GE Vernova Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Dans le cadre d'une démarche visant à renforcer l'indépendance énergétique en Europe, Iberdrola a conclu un partenariat stratégique avec Kansai, le deuxième fournisseur d'électricité du Japon et un acteur majeur en Asie.

- Mars 2025 : Ørsted et Nuveen Infrastructure ont achevé les tests finals du parc éolien offshore Gode Wind 3, marquant la mise en service complète du projet.

- Décembre 2024 : JERA et bp ont annoncé une nouvelle coentreprise, JERA Nex bp, avec l'ambition de développer et de gérer des projets éoliens offshore visant une capacité cumulée de 13 GW d'ici 2030.

- Octobre 2024 : Ørsted a cédé une participation de 12,45 % dans quatre parcs éoliens offshore britanniques à Brookfield pour la somme de 1,745 milliard GBP.

Périmètre du rapport mondial sur le marché des éoliennes offshore

Les éoliennes offshore fonctionnent en transformant l'énergie cinétique du vent au-dessus de l'eau en énergie cinétique de rotation utilisée pour produire de l'électricité. Les éoliennes peuvent être installées aussi bien dans les eaux océaniques que dans les lacs intérieurs et mesurent généralement entre 80 et 100 mètres de hauteur avec un diamètre de pale de rotor de 20 à 50 mètres.

Le marché des éoliennes offshore est segmenté par emplacement, type de fondation, capacité et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Par emplacement, le marché est segmenté en eaux peu profondes et eaux profondes. Par type de fondation, le marché est segmenté en fondation fixe et fondation flottante. Par capacité, le marché est segmenté en moins de 5 MW et au-dessus de 5 MW.

Le rapport offre la taille du marché et les prévisions pour les éoliennes offshore en chiffre d'affaires (USD) pour tous les segments ci-dessus.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Eaux peu profondes |

| Eaux profondes |

| Fondation fixe |

| Fondation flottante |

| Jusqu'à 5 MW |

| 5 à 8 MW |

| Au-dessus de 8 MW |

| Pales de rotor |

| Nacelle et chaîne cinématique |

| Générateur |

| Mât |

| Électronique de puissance et contrôle |

| À l'échelle des services publics |

| Commercial et industriel |

| Résidentiel et micro-réseau |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays nordiques | |

| Italie | |

| Pays-Bas | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par emplacement de déploiement | Eaux peu profondes | |

| Eaux profondes | ||

| Par type de fondation | Fondation fixe | |

| Fondation flottante | ||

| Par capacité | Jusqu'à 5 MW | |

| 5 à 8 MW | ||

| Au-dessus de 8 MW | ||

| Par composant | Pales de rotor | |

| Nacelle et chaîne cinématique | ||

| Générateur | ||

| Mât | ||

| Électronique de puissance et contrôle | ||

| Par application d'utilisation finale | À l'échelle des services publics | |

| Commercial et industriel | ||

| Résidentiel et micro-réseau | ||

| Par géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays nordiques | ||

| Italie | ||

| Pays-Bas | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des éoliennes offshore ?

La taille du marché des éoliennes offshore a atteint 15,28 milliards USD en 2025 et devrait atteindre 37,21 milliards USD d'ici 2030.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Amérique du Nord devrait afficher un TCAC de 75,2 %, soutenu par 45,73 GW d'engagements au niveau des États et d'importantes mises à niveau portuaires.

À quelle vitesse les fondations flottantes progressent-elles ?

Les plateformes flottantes devraient se développer à un TCAC de 24,4 % jusqu'en 2030, dépassant largement la croissance des fondations fixes.

Pourquoi les éoliennes ultra-larges sont-elles importantes ?

Les éoliennes de plus de 15 MW offrent un rendement énergétique plus élevé et réduisent le nombre de fondations, abaissant les coûts actualisés de l'énergie et améliorant la rentabilité des projets.

Quelles sont les principales contraintes pesant sur les nouveaux projets éoliens offshore ?

Les dépenses d'investissement indexées sur l'inflation, les retards de raccordement au réseau et la capacité limitée des câbles sous-marins sont les principaux goulets d'étranglement à court terme.

Comment l'IA améliore-t-elle les opérations éoliennes offshore ?

Les analyses par apprentissage automatique prédisent précocement les défaillances de composants, réduisant les temps d'arrêt non planifiés jusqu'à 30 % et améliorant la disponibilité des actifs.

Dernière mise à jour de la page le: