Taille et part du marché des services d'hélicoptères offshore

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.82 Milliards de dollars |

| Taille du Marché (2031) | 4.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

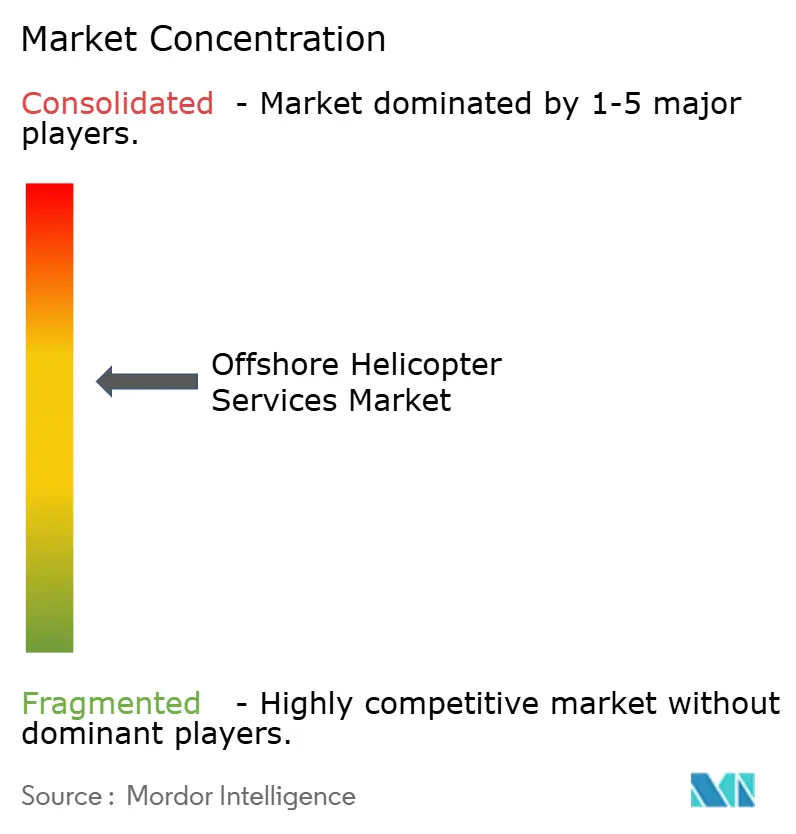

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des services d'hélicoptères offshore par Mordor Intelligence

La taille du marché des services d'hélicoptères offshore devrait passer de 3,68 milliards USD en 2025 à 3,82 milliards USD en 2026, pour atteindre 4,64 milliards USD d'ici 2031, avec un CAGR de 3,97 % sur la période 2026-2031. Le renouvellement de la flotte vers des bimoteurs super-médiums, le développement rapide de l'éolien offshore et des réglementations de sécurité numérique plus strictes reconfigurent l'économie des opérateurs. Les hélicoptères super-médiums supplantent déjà les bimoteurs lourds traditionnels sur les routes allant jusqu'à 200 milles nautiques, car ils réduisent la consommation de carburant de 20 % à 30 % tout en maintenant une capacité de 14 à 16 passagers.[1]Airbus, "Commandes d'hélicoptères 2025," airbus.com Le CAGR de 9,0 % de l'éolien offshore jusqu'en 2031 amortit les fluctuations de revenus dans le secteur pétrolier et gazier, mais les prestataires de services doivent investir dans des aéronefs équipés de treuils et dans la logistique des carburants d'aviation durables (SAF) pour remporter des contrats premium.[2]Orrick, "Rapport mondial sur l'éolien offshore 2025," orrick.com Par ailleurs, les budgets d'exploration et production en eaux profondes dépassant 7 milliards USD pour Chevron seul en 2026 maintiennent une demande résiliente pour les rotations d'équipage longue portée.[3]Chevron, "Dépenses d'investissement offshore 2026," chevron.com La consolidation autour de la maintenance à l'heure de vol, de l'adoption des SAF et de la conformité pilotée par les données crée des barrières à l'entrée qui favorisent les opérateurs de grande envergure disposant de flottes multi-OEM diversifiées.[4]Bristow, "Accord de support Leonardo sur 10 ans," bristowgroup.com

Principaux enseignements du rapport

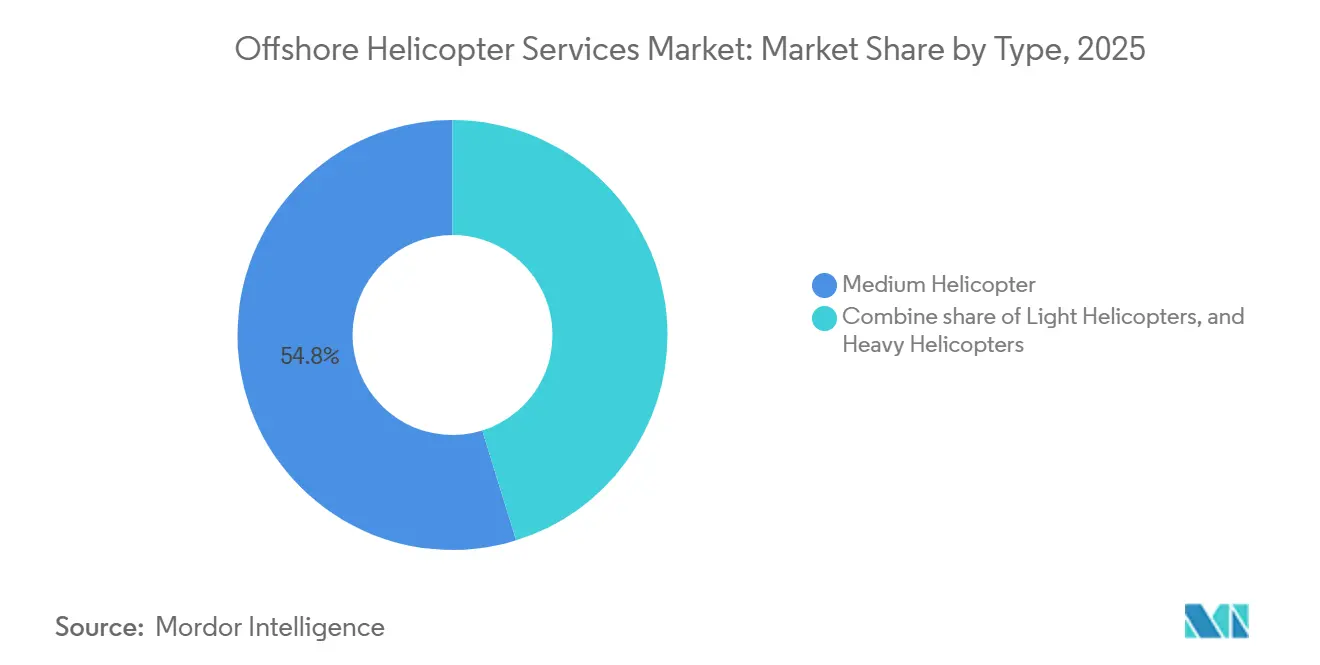

- Par type, les hélicoptères moyens ont dominé avec 53,7 % de la part du marché des services d'hélicoptères offshore en 2025, tandis que les hélicoptères légers devraient afficher la croissance la plus rapide avec un CAGR de 6,3 % jusqu'en 2031.

- Par application, le transport d'équipage représentait 45,1 % de la taille du marché des services d'hélicoptères offshore en 2025, et l'inspection, la surveillance et le levé devraient progresser à un CAGR de 7,1 % jusqu'en 2031.

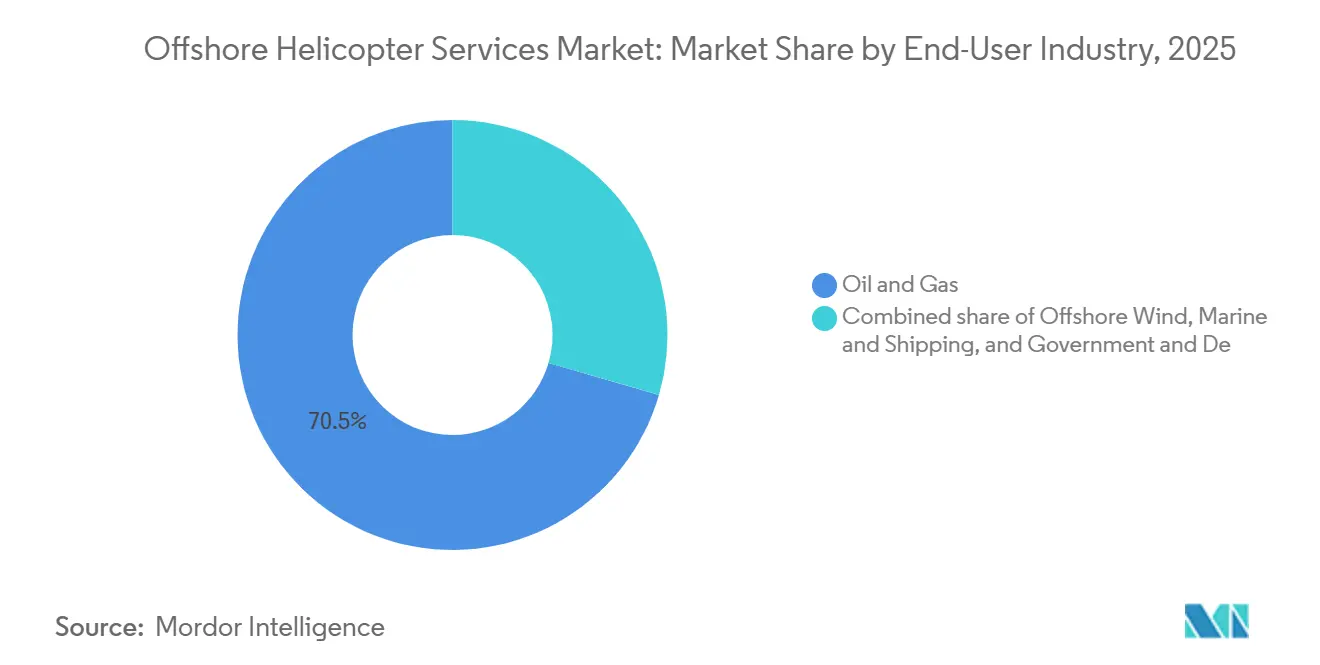

- Par secteur d'utilisation final, le pétrole et le gaz représentaient 70,5 % de la taille du marché des services d'hélicoptères offshore en 2025, et l'éolien offshore devrait se développer à un CAGR de 9 % jusqu'en 2031.

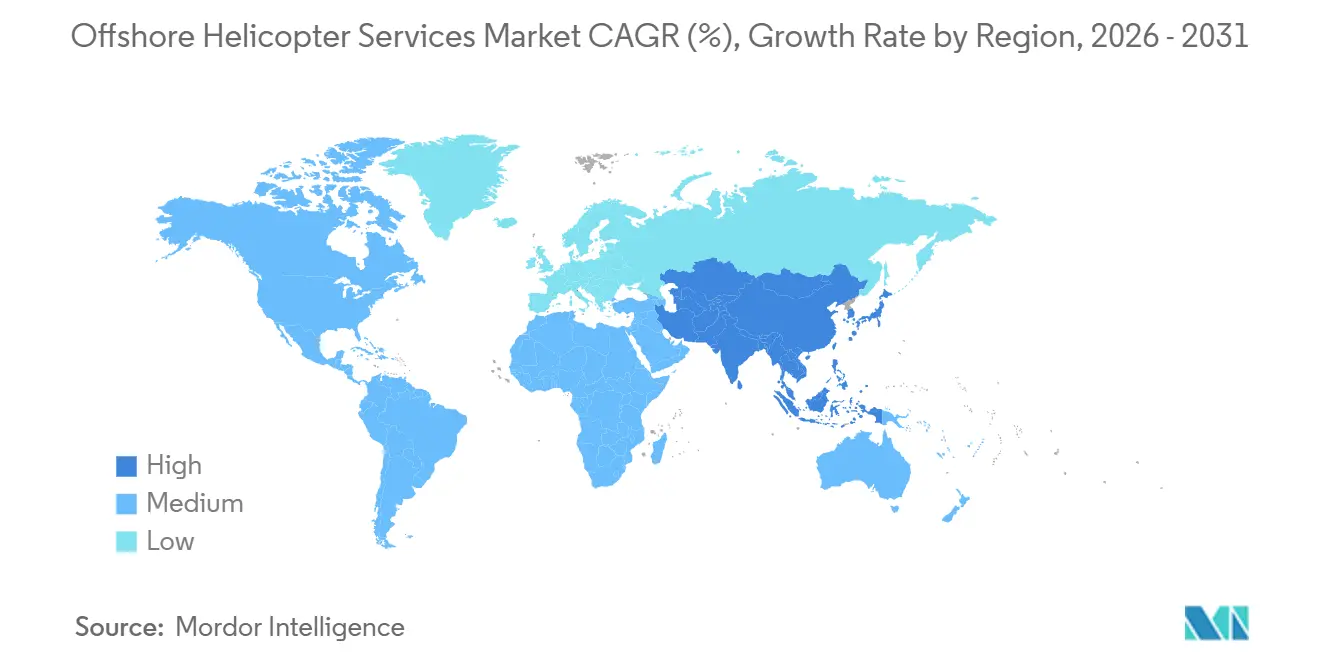

- Par géographie, l'Amérique du Nord a dominé avec une part de 31,9 % en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé, à 6,8 %, entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services d'hélicoptères offshore

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses d'exploration et production en eaux profondes et ultra-profondes | +1.20% | Amérique du Sud, Amérique du Nord, Afrique de l'Ouest | Moyen terme (2 à 4 ans) |

| Développement accéléré des parcs éoliens offshore | +1.50% | Europe, Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Modernisation de la flotte vers des bimoteurs moyens-lourds | +0.80% | Mondial | Court terme (≤ 2 ans) |

| Mandats de sécurité numérisés | +0.30% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Développement des programmes de retrofit hybride et à carburant électronique | +0.40% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses d'exploration et production en eaux profondes et ultra-profondes

La dynamique d'investissement se poursuit alors que les opérateurs cherchent à exploiter des barils à haute marge dans des bassins ultra-profonds où les hélicoptères restent la seule option viable pour les rotations d'équipage. Chevron a alloué 7 milliards USD aux dépenses d'investissement offshore en 2026, en privilégiant les raccordements dans le golfe du Mexique qui exigent une portée super-médium. La production du Guyana a atteint 918 000 barils par jour en 2026 et augmentera lorsque le FPSO Uaru d'ExxonMobil ajoutera 250 000 barils par jour supplémentaires à plus de 190 kilomètres des côtes. Petrobras s'est engagé à investir plus de 12 milliards USD dans les projets pré-sel SEAP I/II dans des eaux de plus de 2 000 mètres de profondeur, garantissant l'utilisation des hélicoptères pour des décennies. Le contrat Búzios 9 de Subsea7, d'une valeur de 1,25 milliard USD, souligne l'infrastructure sous-marine qui nécessitera une inspection aérienne et une couverture d'urgence. Ensemble, ces programmes devraient maintenir le taux d'utilisation de la flotte d'hélicoptères offshore au-dessus de 70 % jusqu'en 2031.

Développement accéléré des parcs éoliens offshore

La capacité éolienne offshore mondiale installée a atteint 89,2 GW en 2025 et continue d'augmenter sur la base de projections d'un CAGR de 9,0 % jusqu'en 2031. La Chine seule a ajouté 6 GW en 2025, tandis que l'Europe a fait avancer des mégaprojets tels que Hornsea 3 à 2,9 GW. Le Vietnam a validé des objectifs pouvant atteindre 17 GW d'ici 2035, créant une nouvelle demande de missions de treuillage au-delà de 80 milles nautiques. NHV enregistre jusqu'à 100 heures de vol par mois sur des H175 pour Vestas à Baltic Power, montrant comment les plateformes super-médiums peuvent compléter les navires de transfert d'équipage dans les zones éoliennes éloignées. Bien que les drones réduisent les sorties d'inspection de routine, la réparation d'urgence des pales et l'évacuation médicale maintiennent les hélicoptères au cœur des cycles d'exploitation et de maintenance des parcs éoliens.

Modernisation de la flotte vers des bimoteurs moyens-lourds

Les opérateurs retirent les lourds S-92 coûteux au profit des AW189 et H175 qui offrent la même capacité de charge utile avec une consommation de carburant plus faible. La commande ferme de Bristow pour 10 AW189, dont la livraison est prévue jusqu'en 2028, confirme ce type comme son principal appareil offshore. PHI a signé un accord-cadre H175 et des achats supplémentaires d'AW189 pour diversifier sa flotte et s'éloigner des S-92 aux problèmes de boîte de vitesses. Airbus a enregistré 544 commandes d'hélicoptères en 2025, les super-médiums représentant la majorité grâce à leurs performances et à leur avionique conforme aux normes IOGP. La transmission principale à fonctionnement à sec de l'AW189 de Leonardo et le HUMS satellitaire réduisent les temps d'arrêt non planifiés jusqu'à 20 %, soutenant l'économie de la maintenance à l'heure de vol. Alors que les contrats de support plafonnent le risque sur la valeur résiduelle, le marché des services d'hélicoptères offshore pivote résolument vers des flottes super-médiums.

Développement des programmes de retrofit hybride et à carburant électronique

Les échéances du système d'échange de quotas d'émissions européen stimulent l'adoption des SAF et les démonstrateurs hybrides. NHV et Vestas exploitent des H175 avec 40 % de SAF, obtenant des réductions de 32 % des émissions de carbone sur le cycle de vie sans modification du moteur. HeliService fait voler des AW139 et AW169 avec des mélanges identiques à Baltic Eagle, prouvant que les carburants de substitution répondent aux exigences des missions offshore. Airbus PioneerLab vise des gains d'efficacité énergétique de 30 % avec un banc d'essai H145 hybride prévu pour 2027. Le tilt-wing HEX de Sikorsky couple un GE CT7 à un générateur de 1,2 MW pour dépasser une portée de 500 milles nautiques lors des essais de 2027. Les contrats dans les parcs éoliens européens stipulent déjà des mélanges SAF minimaux de 30 % à partir de 2028, distinguant les flottes conformes des opérateurs traditionnels.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des navires de transfert d'équipage | -0.60% | Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix du pétrole limitant les budgets de forage | -0.90% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie mondiale de pilotes certifiés pour les opérations offshore | -0.40% | Mondial | Long terme (≥ 4 ans) |

| Goulots d'étranglement prolongés sur les boîtes de vitesses des S-92 | -0.50% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des navires de transfert d'équipage

Les navires de transfert d'équipage transportent les équipages à moins de la moitié du coût des hélicoptères sur les routes inférieures à 50 milles nautiques et émettent 60 % moins de carbone par passager-kilomètre. Les exploitants de parcs éoliens acceptent un risque de blessure plus élevé pour respecter leurs budgets ESG, de sorte que les hélicoptères se concentrent désormais sur les sorties longue portée, de treuillage et d'évacuation médicale. Les H175 de NHV à Baltic Power démontrent la capacité unique de déplacer plusieurs équipes et d'effectuer des treuillages de civières en un seul vol, ce que les navires de transfert d'équipage ne peuvent pas égaler. La menace de substitution la plus aiguë se situe dans les zones éoliennes européennes et chinoises peu profondes, où les navires de transfert d'équipage pourraient absorber jusqu'à 70 % du volume de courte distance d'ici 2028.

Volatilité des prix du pétrole limitant les budgets de forage

Wood Mackenzie prévoit que le Brent atteindra en moyenne 60 USD par baril en 2026 dans un contexte d'excédent de 2,3 millions de barils par jour, incitant les opérateurs à retarder la sanction des projets en eaux profondes. Le carnet de commandes de Transocean a diminué alors que les clients se tournaient vers le schiste à cycle court, réduisant les heures de vol sur les plateformes flottantes. Rystad a enregistré une baisse de 12 % des décisions finales d'investissement en eaux profondes en 2025, renforçant le lien entre les cycles des matières premières et la demande de vols. Bristow a atténué son exposition grâce à un contrat de recherche et sauvetage dans la mer de Barents d'une valeur de 196 millions USD qui garantit l'utilisation indépendamment du prix du pétrole. La diversification vers l'éolien et la recherche et sauvetage gouvernementale devient une pratique standard pour amortir les réductions cycliques de forage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les super-médiums supplantent les appareils lourds traditionnels

Les hélicoptères moyens ont dominé avec 53,7 % de la part du marché des services d'hélicoptères offshore en 2025 grâce aux flottes AW189 et H175 qui offrent une capacité de 14 à 16 sièges avec une consommation de carburant inférieure de 20 % à celle des bimoteurs lourds. La taille du marché des services d'hélicoptères offshore liée aux types légers s'accélérera à un CAGR de 6,3 % jusqu'en 2031, car les rotations d'équipage sur les champs marginaux et l'inspection éolienne récompensent l'agilité.

Les opérateurs adaptent de plus en plus la composition de leur flotte à la longueur des routes plutôt que de se tourner par défaut vers des plateformes lourdes. Les AW139 légers couvrent les trajets inférieurs à 100 milles nautiques, les super-médiums gèrent les missions de plus de 150 milles nautiques avec treuil, et les appareils lourds restent sur les routes ultra-longues de plus de 300 milles nautiques ou pour les missions arctiques. La nouvelle commande d'Abu Dhabi Aviation pour six AW139 montre que les transporteurs du Moyen-Orient modernisent leurs flottes régionales conformément aux nouvelles règles IOGP. D'ici 2031, les super-médiums devraient dépasser 60 % de la flotte totale, tandis que les appareils lourds tomberont en dessous de 15 % à mesure que les S-92 seront retirés.

Par application : la croissance de l'inspection dépasse celle du transport d'équipage

Le transport d'équipage représentait 45,1 % de la taille du marché des services d'hélicoptères offshore en 2025, mais l'inspection, la surveillance et le levé afficheront un CAGR de 7,1 % jusqu'en 2031.

Les flux de travail hybrides humain-drone reconfigurent la demande. Ørsted réduit les sorties de routine par un facteur de 7,5 grâce à des drones attachés, mais fait toujours appel aux hélicoptères pour la réparation d'urgence des pales et l'évacuation médicale. Le Turritella de Shell a utilisé un ROV pour réaliser la première inspection de FPSO sans entrée approuvée par une société de classification, économisant 40 % des coûts tout en maintenant un hélicoptère en attente pour le sauvetage en espace confiné. Le soutien au déclassement émerge comme un créneau premium car le déplacement des équipes et des équipements lors du démantèlement des plateformes nécessite un accès vertical dans des fenêtres étroites. La composition des applications s'orientera vers des missions à plus haute marge et plus faible volume qui valorisent les compétences techniques plutôt que le prix au siège-mille.

Par secteur d'utilisation final : l'éolien offshore perturbe la domination du pétrole et du gaz

Le pétrole et le gaz ont conservé une part de 70,5 % du marché des services d'hélicoptères offshore en 2025, mais l'éolien offshore se développera à un CAGR de 9,0 % et pourrait atteindre jusqu'à 25 % de part d'ici 2031.

Les projets pétroliers en eaux profondes tels que Petrobras SEAP I/II et les expansions d'ExxonMobil au Guyana nécessiteront encore des hélicoptères longue portée jusqu'en 2035. Les développeurs éoliens attribuent de plus en plus des contrats de treuillage à long terme : CHC soutient Hornsea 3 avec des H175, et NHV enregistre 100 heures de vol mensuelles pour Vestas à Baltic Power. La marine et le transport maritime, ainsi que le gouvernement et la défense, offrent une demande anticyclique représentant 10 % à 15 % de part grâce aux missions de recherche et sauvetage ou de transfert de pilotes. Une composition de revenus plus équilibrée protégera les opérateurs des fluctuations des prix du pétrole.

Analyse géographique

L'Amérique du Nord représentait 31,9 % de la part du marché des services d'hélicoptères offshore en 2025, ancrée par les champs en eaux profondes du golfe du Mexique et les contrats arctiques en mer de Barents. L'accord de Bristow en mer de Barents, d'une valeur de 1,9 milliard NOK, déploie deux S-92 de transport et une variante de recherche et sauvetage, desservant jusqu'à 3 400 passagers par mois. CHC et Lufttransport ont conjointement remporté un contrat de Bergen d'une valeur de 4,3 milliards NOK pour faire voler trois S-92 et deux AW189 vers Troll, Gullfaks et Oseberg à partir de mai 2026. Bien que les routes en eaux peu profondes du golfe subissent la concurrence des navires de transfert d'équipage, les hubs en eaux ultra-profondes et les missions arctiques par mauvais temps maintiennent une demande robuste pour les hélicoptères.

L'Europe reste le noyau historique du marché des services d'hélicoptères offshore. NHV a introduit des Airbus H160 financés par GD Helicopter Finance pour les travaux éoliens en mer du Nord et en mer Baltique à partir de mai 2026. Avincis est entré dans l'éolien offshore via le rachat de KN Helicopters, ajoutant des H135 et H145 au Danemark. La surveillance obligatoire des héliponts et les mises à niveau HUMS imposées par la UK CAA et l'EASA augmentent les coûts de conformité mais renforcent également les barrières à l'entrée.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,8 % jusqu'en 2031. L'approbation du projet gazier Nam Du et U Minh de Jadestone et la prolongation de la licence du bloc 06.1 au Vietnam par l'ONGC ajouteront des rotations d'équipage longue portée de plus de 100 milles nautiques. La Chine a ajouté 6 GW de capacité éolienne offshore en 2025 mais reste centrée sur les navires de transfert d'équipage, offrant un espace vierge pour les entrants en hélicoptères super-médiums. Global Vectra soutient l'ONGC et Reliance depuis des bases à Mumbai avec plus de 25 hélicoptères, illustrant la croissance des capacités de la flotte nationale. L'Amérique du Sud s'accélère grâce à la marche du Guyana vers 1 million de barils par jour et aux programmes pré-sel du Brésil, tandis que le Moyen-Orient et l'Afrique affichent une demande stable provenant du GNL du Mozambique et du développement Agogo en Angola d'une valeur de 7,8 milliards USD.

Paysage concurrentiel

Les cinq premiers opérateurs — Bristow, CHC, PHI, Era et Abu Dhabi Aviation — contrôlent une part significative de la capacité mondiale, indiquant une concentration modérée. Bristow a conclu un accord de service mondial sur 10 ans avec Leonardo regroupant les stocks, le HUMS et les simulateurs, stabilisant les flux de trésorerie liés à la maintenance. CHC a sécurisé plus de 1 milliard USD de contrats pluriannuels en 2025, dont un accord Equinor de 4,3 milliards NOK, prouvant que l'envergure combinée aux alliances avec les équipementiers oriente les succès aux appels d'offres.

La diffusion technologique façonne la concurrence. Les H175 de NHV équipés de Helionix atteignent des minimums de visibilité réduite, offrant un avantage opérationnel dans les conditions hivernales de la mer du Nord. La maintenance prédictive de l'AW189 de Leonardo avec liaison satellitaire réduit les temps d'arrêt de 20 %, améliorant la compétitivité lors des appels d'offres. Les bailleurs se consolident : SMFL Helicopters est né de la fusion de LCI et Macquarie Rotorcraft avec 290 aéronefs, offrant aux opérateurs un accès à faible intensité capitalistique aux nouveaux modèles.

Les mouvements stratégiques élargissent les empreintes. The Helicopter Company a acquis 76 % de Heliconia pour cibler les contrats offshore en Afrique de l'Ouest. GD Helicopter Finance acquiert NHV, maintenant la marque indépendante mais injectant des capitaux pour l'expansion de la flotte. Les capacités SAF et les feuilles de route de retrofit hybride influencent de plus en plus les décisions d'achat, positionnant les premiers adoptants pour les seuils du système d'échange de quotas d'émissions de l'UE de 2027.

Leaders du secteur des services d'hélicoptères offshore

-

Bristow Group Inc.

-

CHC Group Ltd.

-

PHI Inc.

-

Abu Dhabi Aviation PJSC

-

NHV Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : NHV Group a introduit deux Airbus H160 financés par GDHF, entrant en service en mer du Nord en mai 2026.

- Mars 2026 : SMFL Helicopters a été lancé après la fusion par SMFL de LCI et Macquarie Rotorcraft, créant un bailleur de 290 aéronefs.

- Mars 2026 : CHC do Brazil a remporté un contrat de rotation d'équipage Equinor Bacalhau en utilisant un S-92A depuis début février 2026.

- Février 2026 : Equinor et Vår Energi ont attribué à Bristow un contrat de transport et de recherche et sauvetage en mer de Barents d'une valeur de 1,9 milliard NOK, effectif en septembre 2026.

Périmètre du rapport sur le marché mondial des services d'hélicoptères offshore

Les services d'hélicoptères offshore fournissent un transport aérien spécialisé, facilitant le déplacement du personnel, des équipements et du fret entre les bases à terre et les sites offshore tels que les plateformes pétrolières, les plateformes de production, les navires et les parcs éoliens. Ces services jouent un rôle vital dans la logistique du secteur énergétique, soutenant les transferts d'équipage et les opérations d'urgence dans des environnements difficiles et éloignés.

Le marché des services d'hélicoptères offshore est segmenté par type, application, secteur d'utilisation final et géographie. Par type, le marché est segmenté en hélicoptères légers, hélicoptères moyens et hélicoptères lourds. Par application, le marché est segmenté en transport d'équipage, transport de fret, inspection/surveillance/levé, soutien à la relocalisation et au déclassement, et autres applications. Par secteur d'utilisation final, le marché est segmenté en pétrole et gaz, éolien offshore, marine et transport maritime, et gouvernement et défense. Le rapport couvre également la taille du marché et les prévisions pour le marché des services d'hélicoptères offshore dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Hélicoptères légers |

| Hélicoptères moyens |

| Hélicoptères lourds |

| Transport d'équipage |

| Transport de fret |

| Inspection, surveillance et levé |

| Soutien à la relocalisation et au déclassement |

| Autres applications |

| Pétrole et gaz |

| Éolien offshore |

| Marine et transport maritime |

| Gouvernement et défense |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Amérique du Sud |

| Moyen-Orient et Afrique |

| Par type | Hélicoptères légers |

| Hélicoptères moyens | |

| Hélicoptères lourds | |

| Par application | Transport d'équipage |

| Transport de fret | |

| Inspection, surveillance et levé | |

| Soutien à la relocalisation et au déclassement | |

| Autres applications | |

| Par secteur d'utilisation final | Pétrole et gaz |

| Éolien offshore | |

| Marine et transport maritime | |

| Gouvernement et défense | |

| Par géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services d'hélicoptères offshore et où se dirige-t-il d'ici 2031 ?

La taille du marché des services d'hélicoptères offshore s'établit à 3,82 milliards USD en 2026 et devrait atteindre 4,64 milliards USD d'ici 2031, avec un CAGR de 3,97 %.

Quel segment d'hélicoptères se développe le plus rapidement ?

Les hélicoptères légers devraient afficher un CAGR de 6,3 % jusqu'en 2031 en raison de la demande croissante pour l'inspection des parcs éoliens et les rotations d'équipage sur les champs marginaux.

Quelle est la part de l'éolien offshore et à quelle vitesse se développe-t-il ?

L'éolien offshore représente environ 20 % de la demande des utilisateurs finaux en 2026 et progresse à un CAGR de 9,0 %, pouvant atteindre une part de 25 % d'ici 2031.

Quelle région contribuera le plus à la croissance incrémentale ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé, à 6,8 %, jusqu'en 2031, portée par les projets gaziers au Vietnam et la flotte éolienne offshore en expansion de la Chine.

Comment les opérateurs répondent-ils aux mandats de durabilité ?

Les principaux transporteurs utilisent des mélanges SAF à 40 % et commandent des hélicoptères super-médiums avec des suites de maintenance prédictive, tandis que les équipementiers ciblent des démonstrateurs hybrides-électriques pour un déploiement après 2027.

Quel est le principal avantage concurrentiel des grands opérateurs ?

L'envergure permet des flottes multi-OEM, des accords de maintenance à l'heure de vol et les capitaux nécessaires pour satisfaire aux réglementations de sécurité numérique et d'émissions que les concurrents plus petits peinent à financer.

Dernière mise à jour de la page le: