Taille et part du marché des services d'hélicoptères offshore en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

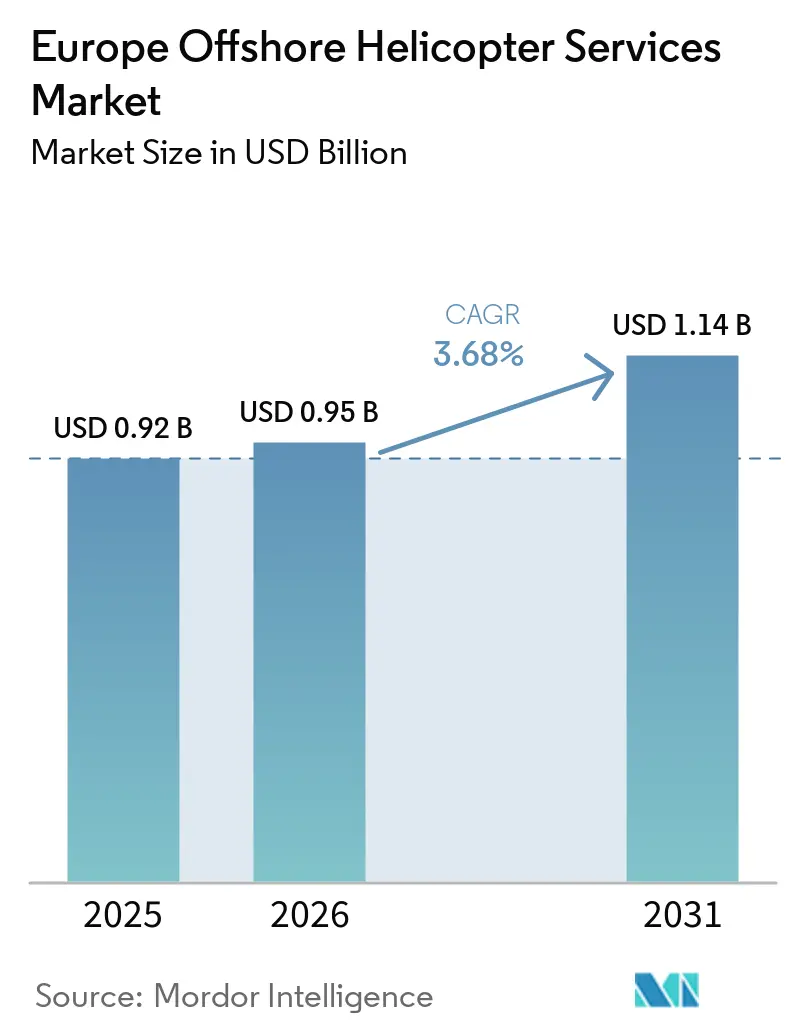

| Taille du marché de l'année de base (2025) | 0.92 Milliards de dollars |

| Taille du Marché (2026) | 0.95 Milliards de dollars |

| Taille du Marché (2031) | 1.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.68% CAGR |

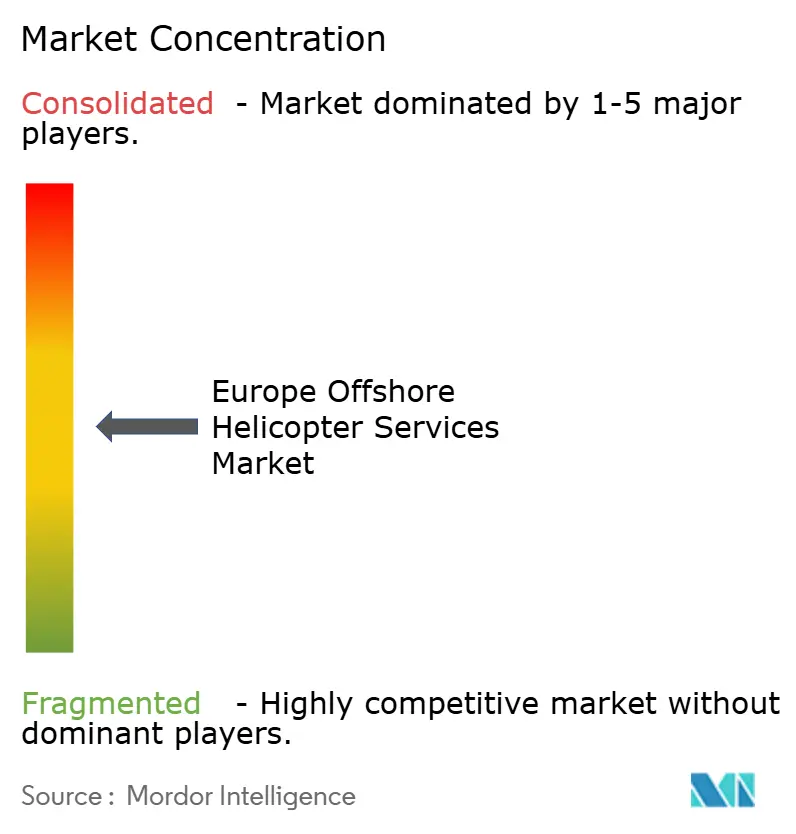

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des services d'hélicoptères offshore en Europe par Mordor Intelligence

La taille du marché des services d'hélicoptères offshore en Europe devrait s'étendre de 0,92 milliard USD en 2025 et 0,95 milliard USD en 2026 à 1,14 milliard USD d'ici 2031, enregistrant un TCAC de 3,68 % entre 2026 et 2031. Le renouvellement de la flotte vers des hélicoptères super-moyens, le développement rapide de parcs éoliens situés à plus de 50 kilomètres des côtes et l'attribution de contrats pluriannuels dans le secteur pétrolier et gazier soutiennent la progression régulière du marché. Les opérateurs se diversifient en s'éloignant du vieillissant Sikorsky S-92, dont le goulot d'étranglement de la boîte de vitesses limite la capacité, et adoptent l'Airbus H175 et le Leonardo AW189 qui réduisent les coûts par siège sur des trajets de 100 kilomètres. Parallèlement, les navires de transfert d'équipage (CTVs) s'emparent des routes inférieures à 30 kilomètres, contraignant les transporteurs par hélicoptère à redéployer leurs appareils vers des missions plus longues. Enfin, les règles de mélange de carburant d'aviation durable de l'UE et les coûts du système d'échange de quotas d'émissions de phase IV compriment les marges, poussant les opérateurs à négocier des clauses de répercussion ou à adopter des cellules plus économes en carburant.

Principaux enseignements du rapport

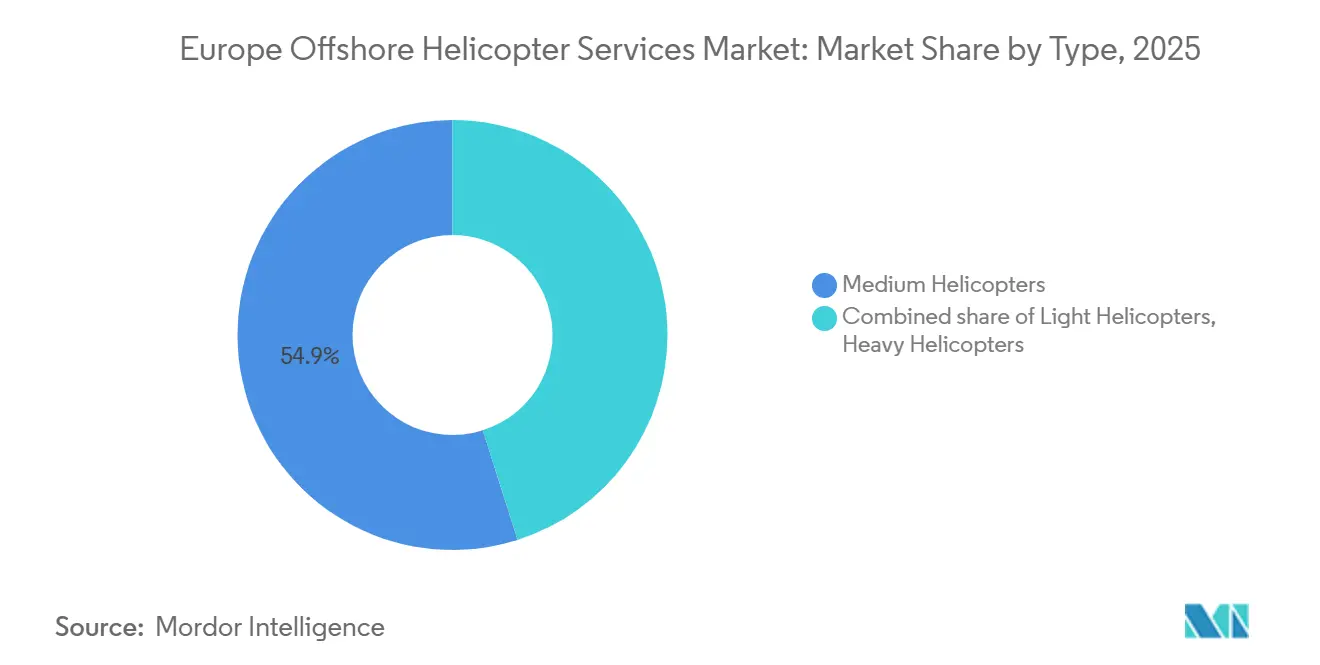

- Par type, les hélicoptères moyens ont dominé avec 54,9 % de la part du marché des services d'hélicoptères offshore en Europe en 2025, tandis que les hélicoptères légers devraient afficher le TCAC le plus rapide de 6,1 % jusqu'en 2031.

- Par application, le transport d'équipage a représenté 43,1 % de la taille du marché des services d'hélicoptères offshore en Europe en 2025, et l'inspection, la surveillance et le levé devraient se développer à un TCAC de 6,9 % jusqu'en 2031.

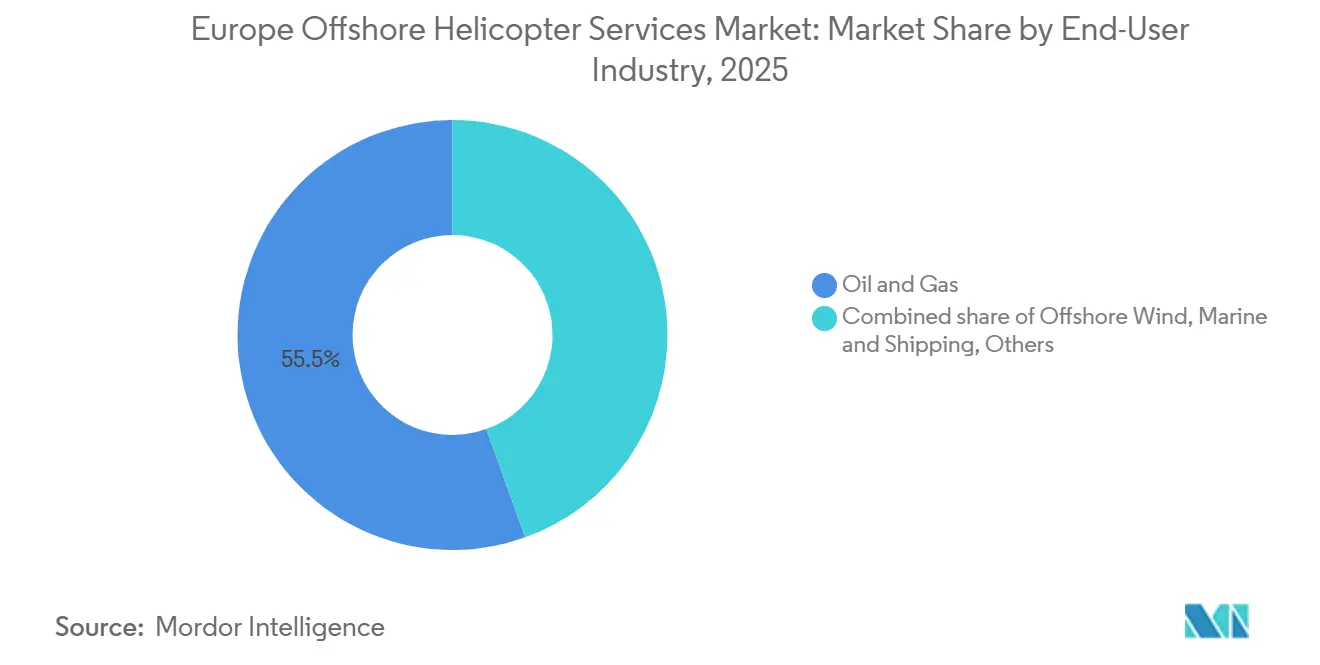

- Par secteur d'utilisation final, le segment pétrole et gaz a représenté 55,5 % de la taille du marché des services d'hélicoptères offshore en Europe en 2025, tandis que l'éolien offshore devrait enregistrer un TCAC de 8,7 % sur la même période.

- Par géographie, le Royaume-Uni a détenu 34,7 % des revenus régionaux en 2025 et le Danemark devrait progresser à un TCAC de 7,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services d'hélicoptères offshore en Europe

Analyse de l'impact des moteurs*

| Moteur | ( ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement de l'éolien offshore au-delà de 50 km des côtes | +1.20% | Royaume-Uni, Allemagne, Danemark, Pays-Bas | Moyen terme (2 à 4 ans) |

| Relocalisation des plateformes en eaux profondes vers le nord de la mer du Nord | +0.60% | Norvège, Royaume-Uni | Court terme (≤ 2 ans) |

| Cycle de renouvellement de la flotte super-moyenne en conditions IFR sévères | +0.80% | Royaume-Uni, Norvège, Pays-Bas | Moyen terme (2 à 4 ans) |

| Mandats de mélange de carburant d'aviation durable de l'UE | +0.30% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Jumeaux numériques des équipementiers permettant la maintenance prédictive | +0.40% | Royaume-Uni, Norvège, Allemagne | Moyen terme (2 à 4 ans) |

| Incitations fiscales pour les corridors verts en faveur des aéronefs à voilure tournante à faible bruit | +0.20% | Pays-Bas, Danemark, Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement de l'éolien offshore au-delà de 50 km des côtes

Les projets situés plus loin en mer éliminent la viabilité économique des CTVs car les limites liées à l'état de la mer prolongent les transits au-delà de deux heures dans chaque sens. Le champ Nordlicht en Allemagne, positionné à 85 kilomètres des côtes, et le parc Outer Dowsing au Royaume-Uni à 54 kilomètres spécifient tous deux la logistique par hélicoptère pour les rotations de techniciens et les interventions d'urgence.[1]Offshore Wind, "Parc éolien offshore Nordlicht en Allemagne," offshorewind.biz Le hub énergétique de l'île Princess Elisabeth en Belgique, d'une capacité de 5 GW, intègre une héliplateforme pour coordonner la maintenance des parcs éoliens sur plusieurs clusters.[2]Elia Group, "Hub énergétique de l'île Princess Elisabeth," eliagroup.eu Une telle infrastructure ancre la demande d'hélicoptères à long terme car les contrats de maintenance des équipementiers stipulent un accès aérien pour respecter les garanties de disponibilité des turbines. Les projets à venir comme East Anglia TWO, dont la première production est prévue en 2028, élargissent encore le portefeuille de routes adressables.

Relocalisation des plateformes en eaux profondes vers le nord de la mer du Nord

Le développement Rosebank d'Equinor et le redéploiement du Deepsea Bollsta dans les eaux norvégiennes en 2025 illustrent un renversement de l'exode des plateformes survenu après 2014.[3]Offshore Energy, "Parc éolien offshore Outer Dowsing," offshore-energy.biz L'activité des plateformes génère des vols réguliers de relève d'équipage au départ de Sumburgh et Bergen, mis en évidence par le contrat Bergen d'Equinor de 4,3 milliards NOK partagé entre CHC et Lufttransport en octobre 2025.[4]Offshore Energy, "Parc éolien offshore Outer Dowsing," offshore-energy.biz Les campagnes de déclassement du Brent Delta de Shell et le levage de plateforme de 39 500 tonnes d'AF Gruppen nécessitent également des sorties de levage lourd, garantissant un niveau de base de missions même lorsque la production décline.

Cycle de renouvellement de la flotte super-moyenne en conditions IFR sévères

Les pénuries de boîtes de vitesses du Sikorsky S-92 prolongent les immobilisations à 18 à 24 mois, ce qui pousse les opérateurs à se tourner vers le Leonardo AW189 et l'Airbus H175. Bristow a commandé quatre AW189 fin 2025 pour un déploiement en mer du Nord. Lufttransport et PHI ont également étendu leurs flottes d'AW189 dans le cadre d'accords-cadres annoncés lors du Verticon 2025. La classe super-moyenne de 16 à 19 sièges comble l'écart de charge utile tout en offrant une consommation de carburant 15 % meilleure que les types lourds, réduisant ainsi l'exposition aux coûts du système d'échange de quotas d'émissions.

Mandats de mélange de carburant d'aviation durable de l'UE

ReFuelEU exige 2 % de carburant d'aviation durable en 2025, passant à 6 % d'ici 2030 et à 70 % d'ici 2050. Le projet pilote Baltic Eagle de HeliService International a confirmé la faisabilité technique mais a fait face à une prime de coût de 15 à 20 %. Les opérateurs à Aberdeen, Stavanger et Den Helder négocient des clauses de répercussion, mais les clients du secteur pétrolier et gazier résistent aux suppléments, comprimant les marges opérationnelles.

Analyse de l'impact des freins*

| Frein | ( ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulot d'étranglement de production de deux ans pour les boîtes de vitesses du S-92 | -0.50% | Royaume-Uni, Norvège | Court terme (≤ 2 ans) |

| Substitution par des navires de transfert d'équipage en mer du Nord sur les courtes distances | -0.70% | Pays-Bas, Royaume-Uni, Danemark | Court terme (≤ 2 ans) |

| Capacité limitée des héliplateformes sur les éoliennes flottantes de nouvelle génération | -0.30% | Royaume-Uni, Norvège | Moyen terme (2 à 4 ans) |

| Répercussion des coûts de la phase IV du système d'échange de quotas d'émissions de l'UE sur le carburant Jet-A1 | -0.40% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulot d'étranglement de production de deux ans pour les boîtes de vitesses du S-92

La boîte de vitesses de phase IV de Sikorsky a considérablement réduit les immobilisations au sol, mais la complexité d'usinage laisse encore un délai de livraison de 18 à 24 mois. Les transporteurs dépendants du S-92 à 19 sièges doivent louer des appareils ou reporter les vols discrétionnaires, ce qui gonfle les valeurs résiduelles des cellules en état de service et incite Bristow à se tourner vers les AW189.

Substitution par des navires de transfert d'équipage en mer du Nord sur les courtes distances

Les CTVs électriques tels que la flotte de 24 sièges de Tidal Transit et l'EF-12 à 36 nœuds d'Artemis égalent les temps de transit des hélicoptères sur les trajets inférieurs à 30 kilomètres à un coût par siège inférieur. Alors que les contrats d'exploitation et de maintenance des parcs éoliens privilégient les coûts, les heures de vol des hélicoptères sur les routes côtières néerlandaises et britanniques diminuent, poussant les transporteurs à redéployer leurs actifs vers des missions plus longues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le renouvellement super-moyen oriente la composition de la flotte

Les hélicoptères moyens ont représenté 54,9 % de la part du marché des services d'hélicoptères offshore en Europe en 2025 grâce aux flottes d'AW139 et d'H175 bien établies desservant les corridors pétroliers et gaziers de 150 kilomètres. Les hélicoptères légers devraient afficher un TCAC de 6,1 % jusqu'en 2031, les opérateurs choisissant des plateformes H135 ou AW109 moins coûteuses pour les inspections de pales de turbines et les rotations d'équipage sur courtes distances. Les hélicoptères lourds, principalement le S-92, restent indispensables pour les levages de déclassement et les plateformes en eaux profondes, mais connaissent une croissance plus lente car les goulots d'étranglement des boîtes de vitesses limitent la capacité et la consommation élevée de carburant amplifie l'exposition aux coûts du système d'échange de quotas d'émissions. La taille du marché des services d'hélicoptères offshore en Europe liée aux types lourds croît donc en dessous du TCAC global.

La dynamique se déplace vers les appareils super-moyens de 16 à 19 sièges. La flotte H175 de NHV a commencé un service dédié aux parcs éoliens en avril 2025, démontrant l'avantage d'efficacité énergétique de 15 % du type par rapport aux concurrents lourds. Les quatre livraisons d'AW189 de Bristow entre 2025 et 2026 élargissent la flexibilité des missions, tandis que les modules de jumeau numérique de Leonardo prolongent la durée de vie des composants et améliorent la fiabilité des départs. En conséquence, les plateformes super-moyennes devraient éroder la part du marché des services d'hélicoptères offshore en Europe du segment moyen au-delà de 2028.

Par application : l'inspection progresse rapidement à mesure que les turbines vieillissent

Les vols de transport d'équipage ont représenté 43,1 % de la taille du marché des services d'hélicoptères offshore en Europe en 2025, mais leur croissance est modeste car les CTVs grignotent les routes côtières. L'inspection, la surveillance et le levé devraient enregistrer un TCAC de 6,9 % jusqu'en 2031, reflétant les mandats des équipementiers en matière de maintenance prédictive. Les hélicoptères équipés de caméras haute résolution et de capteurs thermiques peuvent se maintenir en vol stationnaire près des nacelles, réduisant les montées en échelle des techniciens et diminuant les pénalités d'immobilisation. La part du marché des services d'hélicoptères offshore en Europe liée à l'inspection s'élargira donc régulièrement, encouragée par des extensions de cadres de recherche et sauvetage et d'inspection sur huit ans, telles que l'attribution 2024 d'Offshore Helicopter Services UK.

Le transport de fret et les vols de relocalisation restent regroupés avec les missions d'équipage, générant des revenus supplémentaires mais une croissance dédiée limitée. Les pics de déclassement sont épisodiques, liés aux retraits de plateformes comme le programme Brent Delta de Shell. Les contrats de recherche et sauvetage continuent de fournir des heures de vol de base, mais leur nature réglementée plafonne le potentiel de hausse.

Par secteur d'utilisation final : l'éolien dépasse le pétrole et le gaz

Le pétrole et le gaz ont contribué à hauteur de 55,5 % de la taille du marché des services d'hélicoptères offshore en Europe en 2025, soutenu par des contrats pluriannuels d'Equinor et de Shell. Cependant, l'éolien offshore devrait dépasser tous les segments avec un TCAC de 8,7 % à mesure que les clusters de parcs éoliens s'étendent plus profondément dans les mers du Nord et Baltique. Les techniciens doivent atteindre les parcs Nordlicht, Horns Rev 3 et Thor qui se trouvent au-delà de la portée économique des CTVs, cimentant une demande d'hélicoptères à haute fréquence. Les utilisateurs maritimes et gouvernementaux offrent une utilisation stable mais à faible croissance, axée sur les missions de recherche et sauvetage et de patrouille frontalière.

Les développeurs intègrent désormais des objectifs de disponibilité des hélicoptères dans les accords de niveau de service sur la disponibilité des turbines, transférant le risque opérationnel aux transporteurs. Les opérateurs qui combinent une haute disponibilité des appareils avec des feuilles de route sur le carburant d'aviation durable et des solutions de maintenance numérique sont les mieux placés pour remporter des appels d'offres à long terme dans l'éolien offshore.

Analyse géographique

Le Royaume-Uni a conservé 34,7 % des revenus de 2025, ancré par le hub d'Aberdeen, les bases satellites de Sumburgh et Norwich et le campus opérationnel financé par les fonds publics de Great Yarmouth, prévu pour soutenir East Anglia TWO à partir de 2028. Malgré l'empiètement des CTVs sur les liaisons du sud de la mer du Nord, les projets de déclassement soutenus et l'activité des plateformes en eaux profondes maintiennent les heures de vol britanniques à un niveau élevé.

La Norvège reste le deuxième marché. Le contrat Bergen d'Equinor de 4,3 milliards NOK et son contrat de mer de Barents de 1,9 milliard NOK attribué à Bristow en février 2026 garantissent des volumes prévisibles. Le profil météorologique rigoureux du pays préserve l'avantage comparatif de l'hélicoptère par rapport aux CTVs, notamment pour la recherche et sauvetage et les évacuations médicales.

Le Danemark est la géographie à la croissance la plus rapide avec un TCAC de 7,0 %. Les parcs Thor, Horns Rev 3 et les parcs historiques d'Ørsted s'étendent au-delà de 50 kilomètres, nécessitant des vols avec treuillage au départ d'Esbjerg et de Billund. L'acquisition de KN Helicopters Denmark par Avincis en 2025 illustre les mouvements des entreprises pour capitaliser sur le pipeline éolien baltique. L'Allemagne et les Pays-Bas complètent le noyau, portés par les projets Hollandse Kust, IJmuiden Ver et He Dreiht d'EnBW. Le reste de l'Europe, incluant la Belgique, la Pologne et la France, croît modestement grâce aux projets pilotes d'éolien flottant, mais manque d'envergure pour modifier significativement la composition régionale avant 2031.

Paysage concurrentiel

Bristow, CHC et Babcock captent environ 60 % des heures de vol régionales, conférant au marché des services d'hélicoptères offshore en Europe un profil de concentration modéré. Ces acteurs établis s'appuient sur des relations clients vieilles de plusieurs décennies, des bilans de sécurité étendus et des centres de formation sur simulateur à Aberdeen, Stavanger et Den Helder pour protéger leurs parts. NHV, Lufttransport et HeliService International prospèrent dans des niches : NHV se spécialise dans le treuillage sur parcs éoliens avec des H175, Lufttransport équilibre le pétrole et le gaz avec la recherche et sauvetage gouvernementale, et HeliService mène des projets pilotes sur le carburant d'aviation durable qui séduisent les développeurs éoliens soucieux des critères environnementaux, sociaux et de gouvernance.

Les mouvements stratégiques s'orientent autour de la modernisation de la flotte et de l'extension géographique. Les quatre commandes d'AW189 de Bristow, le contrat Bergen de CHC et le retour de cinq ans de Bond Helicopters chez Perenco démontrent une soumission active pour les routes à haute marge en mer du Nord. Babcock a affiché 215 millions EUR de revenus dans le segment Aviation au premier semestre de l'exercice 2026, soit une hausse de 26 % liée à de nouveaux contrats français, signalant que des portefeuilles gouvernementaux et médicaux diversifiés amortissent les cycles des matières premières. La collaboration avec les équipementiers accélère l'introduction de nouveaux types ; le déploiement en 2025 par PHI de l'Airbus H160 dans le cadre d'un affrètement Shell met en évidence des arrangements de partage des risques incluant des garanties de formation et de pièces détachées.

Les vents réglementaires favorables profitent aux flottes plus récentes. La proposition de la Commission européenne de février 2026 visant à renforcer les normes de bruit et de CO₂ de l'Annexe 16 à partir de 2027 pénalisera les opérateurs qui dépendent d'appareils plus anciens ne disposant pas de voies de modernisation. Les transporteurs plus petits pourraient avoir du mal à financer des remplacements, entraînant une consolidation supplémentaire.

Leaders du secteur des services d'hélicoptères offshore en Europe

-

Bristow Group Inc.

-

CHC Group Ltd.

-

PHI Group Inc.

-

NHV Group

-

Babcock International Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : La Commission européenne a proposé des amendements à l'Annexe 16 couvrant les normes de bruit et d'émissions des hélicoptères, applicables à partir de 2027

- Février 2026 : Bristow Group a remporté un contrat de 1,9 milliard NOK d'Equinor pour des services d'hélicoptères en mer de Barents.

- Décembre 2025 : Heli-One a obtenu une extension de maintenance avec Leonardo pour la flotte SAR Queen AW101 de la Norvège jusqu'en 2030.

- Novembre 2025 : Babcock a déclaré 215 millions EUR de revenus dans le segment Aviation au premier semestre de l'exercice 2026, en hausse de 26 % en glissement annuel.

Périmètre du rapport sur le marché des services d'hélicoptères offshore en Europe

Les services d'hélicoptères offshore fournissent un transport aérien spécialisé, facilitant le mouvement du personnel, des équipements et du fret entre les bases à terre et les sites offshore tels que les plateformes pétrolières, les plateformes de production, les navires et les parcs éoliens. Ces services jouent un rôle vital dans la logistique du secteur énergétique, soutenant les transferts d'équipage et les opérations d'urgence dans des environnements difficiles et éloignés.

Le marché des services d'hélicoptères offshore en Europe est segmenté par type, application, secteur d'utilisation final et géographie. Par type, le marché est segmenté en hélicoptères légers, hélicoptères moyens et hélicoptères lourds. Par application, le marché est segmenté en transport d'équipage, transport de fret, inspection, surveillance et levé, soutien à la relocalisation et au déclassement, et autres applications. Par secteur d'utilisation final, le marché est segmenté en pétrole et gaz, éolien offshore, marine et transport maritime, et gouvernement et défense. Le rapport couvre également la taille du marché et les prévisions pour le marché des services d'hélicoptères offshore dans les principaux pays d'Europe, notamment le Royaume-Uni, la Norvège, les Pays-Bas, le Danemark, l'Allemagne et le reste de l'Europe. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Hélicoptères légers |

| Hélicoptères moyens |

| Hélicoptères lourds |

| Transport d'équipage |

| Transport de fret |

| Inspection, surveillance et levé |

| Soutien à la relocalisation et au déclassement |

| Autres applications |

| Pétrole et gaz |

| Éolien offshore |

| Marine et transport maritime |

| Gouvernement et défense |

| Royaume-Uni |

| Norvège |

| Pays-Bas |

| Danemark |

| Allemagne |

| Reste de l'Europe |

| Par type | Hélicoptères légers |

| Hélicoptères moyens | |

| Hélicoptères lourds | |

| Par application | Transport d'équipage |

| Transport de fret | |

| Inspection, surveillance et levé | |

| Soutien à la relocalisation et au déclassement | |

| Autres applications | |

| Par secteur d'utilisation final | Pétrole et gaz |

| Éolien offshore | |

| Marine et transport maritime | |

| Gouvernement et défense | |

| Par géographie | Royaume-Uni |

| Norvège | |

| Pays-Bas | |

| Danemark | |

| Allemagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services d'hélicoptères offshore en Europe en 2026 ?

Le marché est évalué à 0,95 milliard USD en 2026 et est en bonne voie pour atteindre 1,14 milliard USD d'ici 2031.

Quel segment d'hélicoptères connaît la croissance la plus rapide ?

Les hélicoptères légers devraient se développer à un TCAC de 6,1 % jusqu'en 2031, les opérateurs recherchant des appareils économiques pour les inspections à courte portée.

Pourquoi le Danemark est-il la géographie à la croissance la plus rapide ?

Les projets éoliens en mer Baltique tels que Thor et Horns Rev 3 sont situés à plus de 50 kilomètres des côtes, créant une demande soutenue pour la logistique par hélicoptère et générant un TCAC de 7,0 %.

Qu'est-ce qui motive le passage aux hélicoptères super-moyens ?

Les opérateurs ont besoin d'appareils qui correspondent à l'autonomie des hélicoptères lourds mais consomment moins de carburant, évitent les délais liés aux boîtes de vitesses du S-92 et satisfont aux futures normes de bruit et d'émissions.

Comment les règles d'émissions de l'UE affectent-elles les opérateurs ?

La phase IV du système d'échange de quotas d'émissions de l'UE ajoute 5 à 7 EUR par heure de vol en coûts de quotas, poussant les transporteurs à adopter des hélicoptères économes en carburant ou à négocier des clauses de répercussion des coûts.

Dernière mise à jour de la page le: