Taille et part du marché des attaches de câbles en nylon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 184.26 Millions de dollars américains |

| Taille du Marché (2031) | 249.26 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

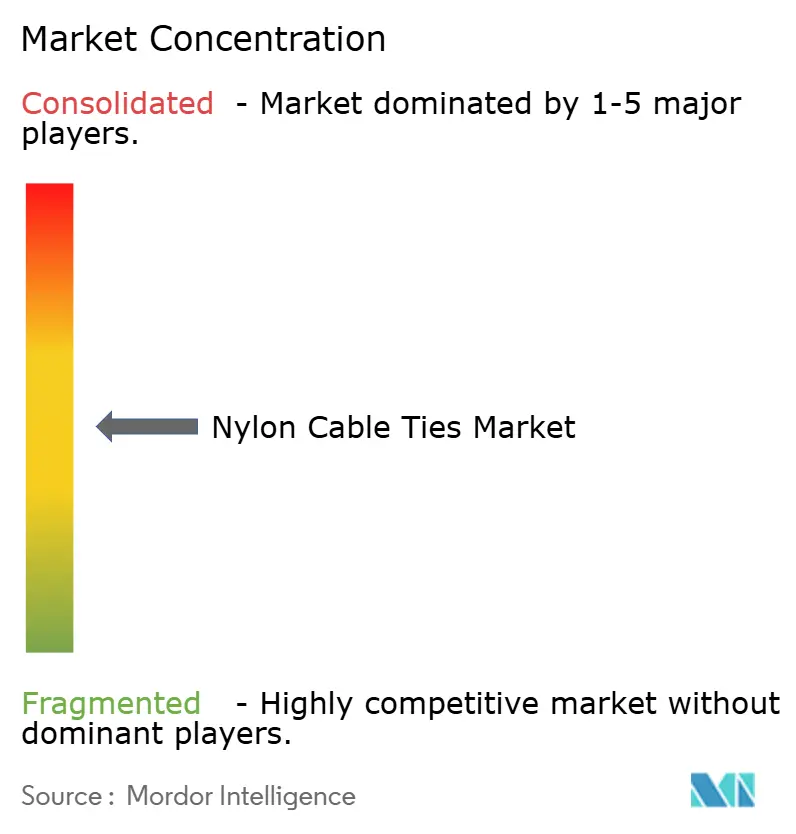

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des attaches de câbles en nylon par Mordor Intelligence

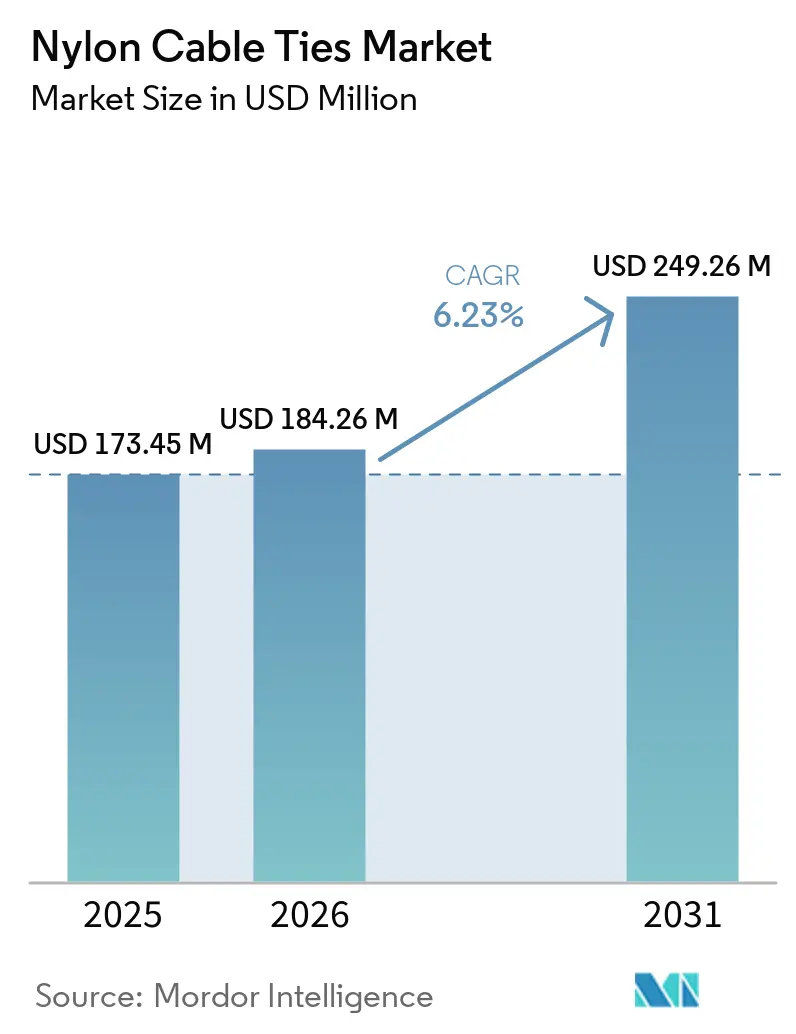

La taille du marché des attaches de câbles en nylon devrait passer de 173,45 millions USD en 2025 à 184,26 millions USD en 2026 et devrait atteindre 249,26 millions USD d'ici 2031, avec un CAGR de 6,23 % sur la période 2026-2031. La demande de produits se déplace de la construction résidentielle traditionnelle vers les programmes d'électrification, les installations d'énergie renouvelable et les centres de données hyperscale, qui spécifient chacun des attaches plus performantes capables de résister à la chaleur, aux rayonnements UV et aux vibrations. L'électrification automobile augmente la consommation unitaire par véhicule, tandis que les opérateurs de centres de données favorisent l'adoption de variantes dotées d'identification par radiofréquence (RFID) qui rationalisent la maintenance et le suivi des actifs. L'intégration des matières premières devient un levier concurrentiel central, car les fluctuations des prix du caprolactame et de l'acide adipique compriment les marges des transformateurs en Europe et en Amérique du Nord. La dynamique des canaux évolue également, les plateformes de commerce électronique captant les volumes de petites commandes qui transitaient autrefois par les distributeurs régionaux.

Principaux enseignements du rapport

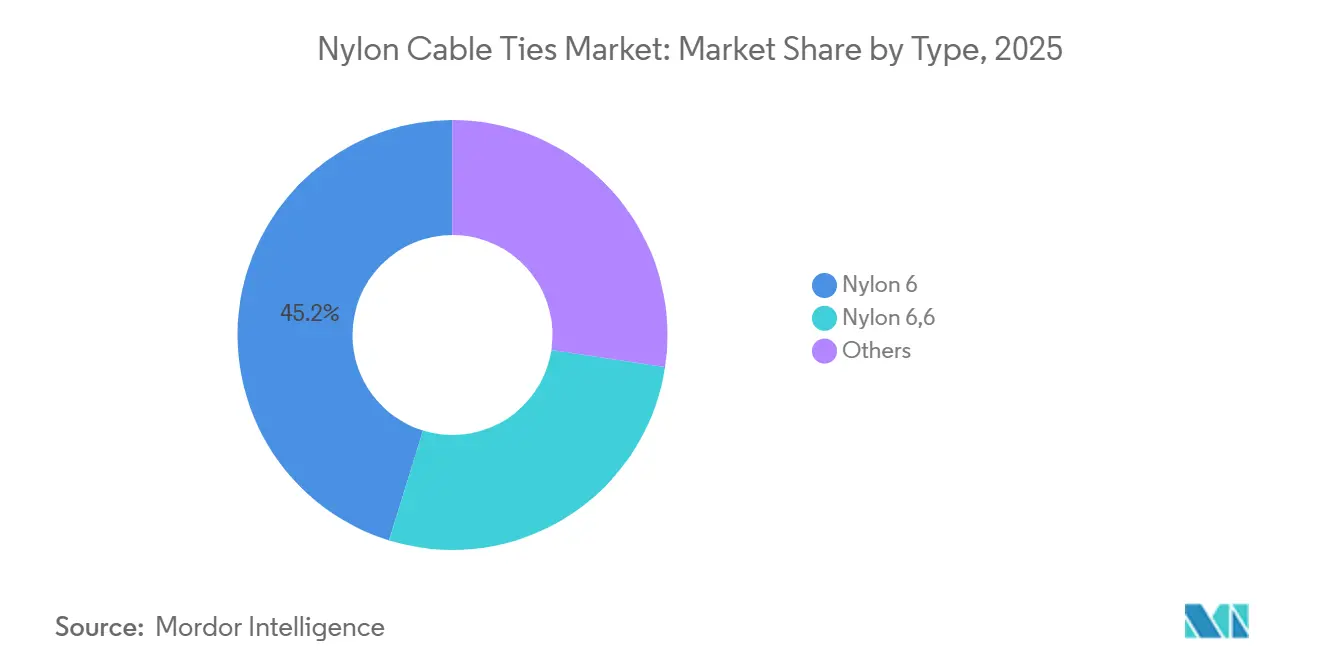

- Par type, le Nylon 6 détenait 45,23 % de la part du marché des attaches de câbles en nylon en 2025 ; le Nylon 6,6 devrait afficher le CAGR le plus rapide de 6,97 % jusqu'en 2031.

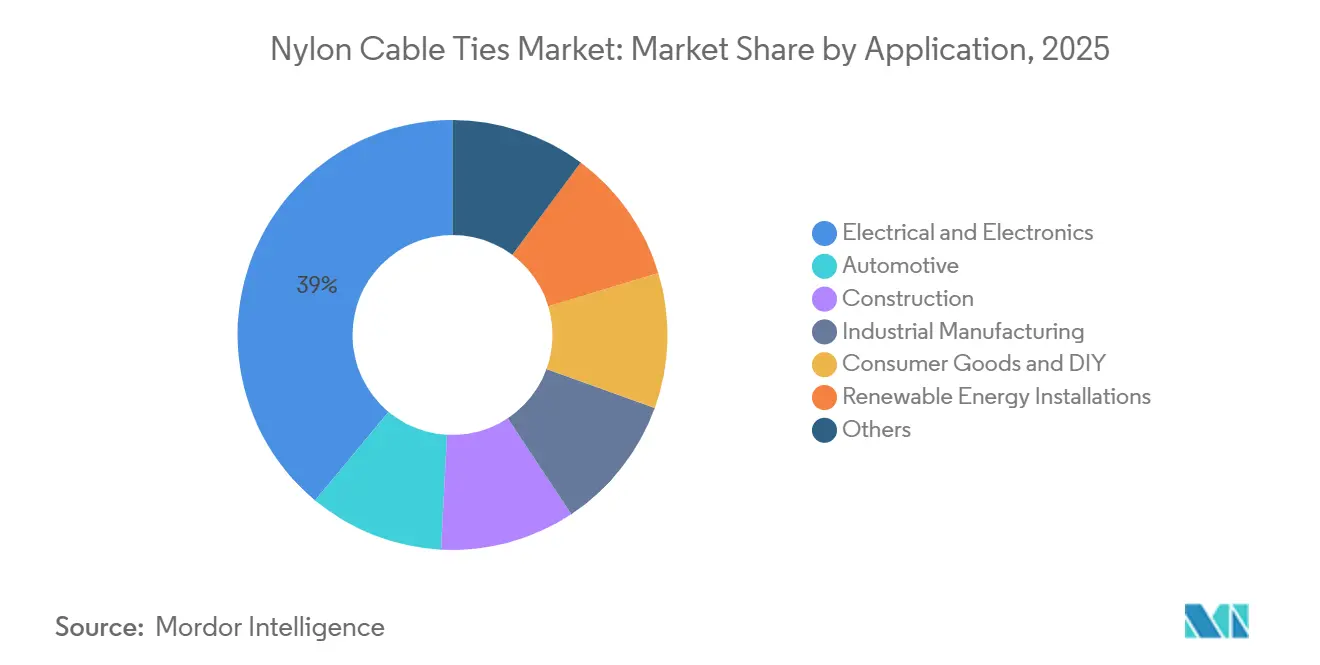

- Par application, l'électrique et l'électronique représentaient 38,96 % de la taille du marché des attaches de câbles en nylon en 2025, tandis que l'automobile devrait croître à un CAGR de 6,76 % jusqu'en 2031.

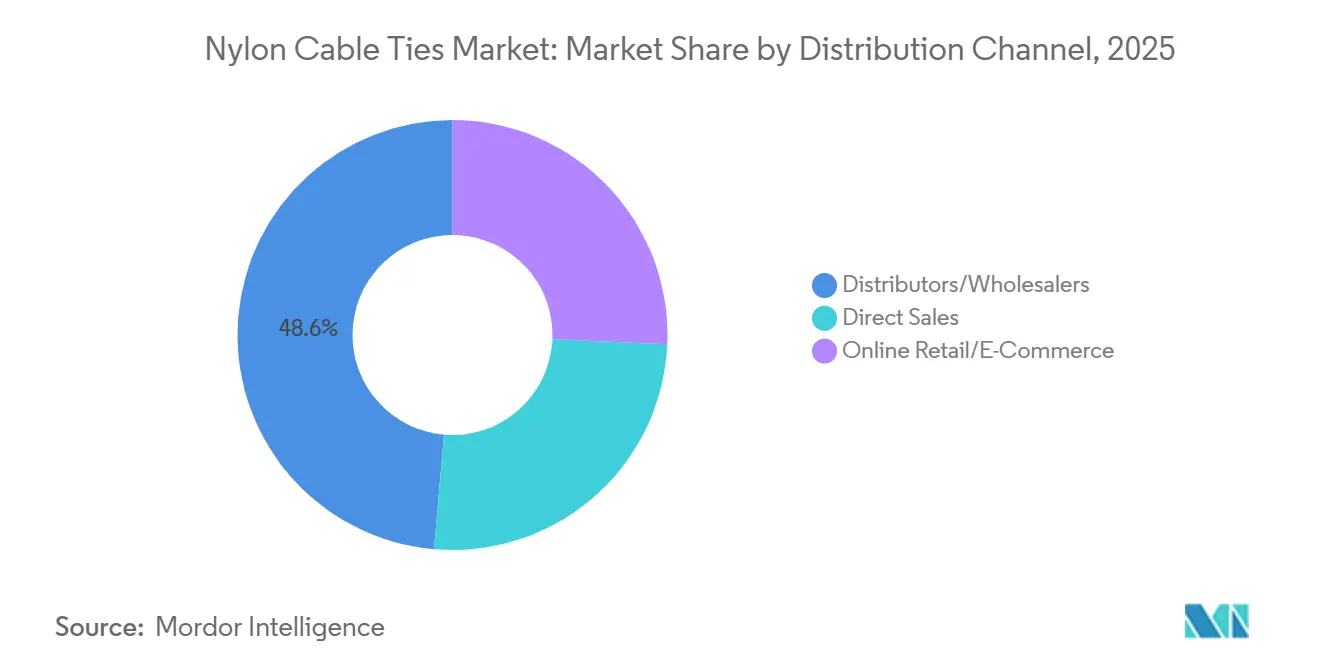

- Par canal de distribution, les distributeurs/grossistes étaient en tête avec une part de revenus de 48,63 % en 2025 ; la vente au détail en ligne/le commerce électronique progresse à un CAGR de 5,45 % durant la période de prévision (2026-2031).

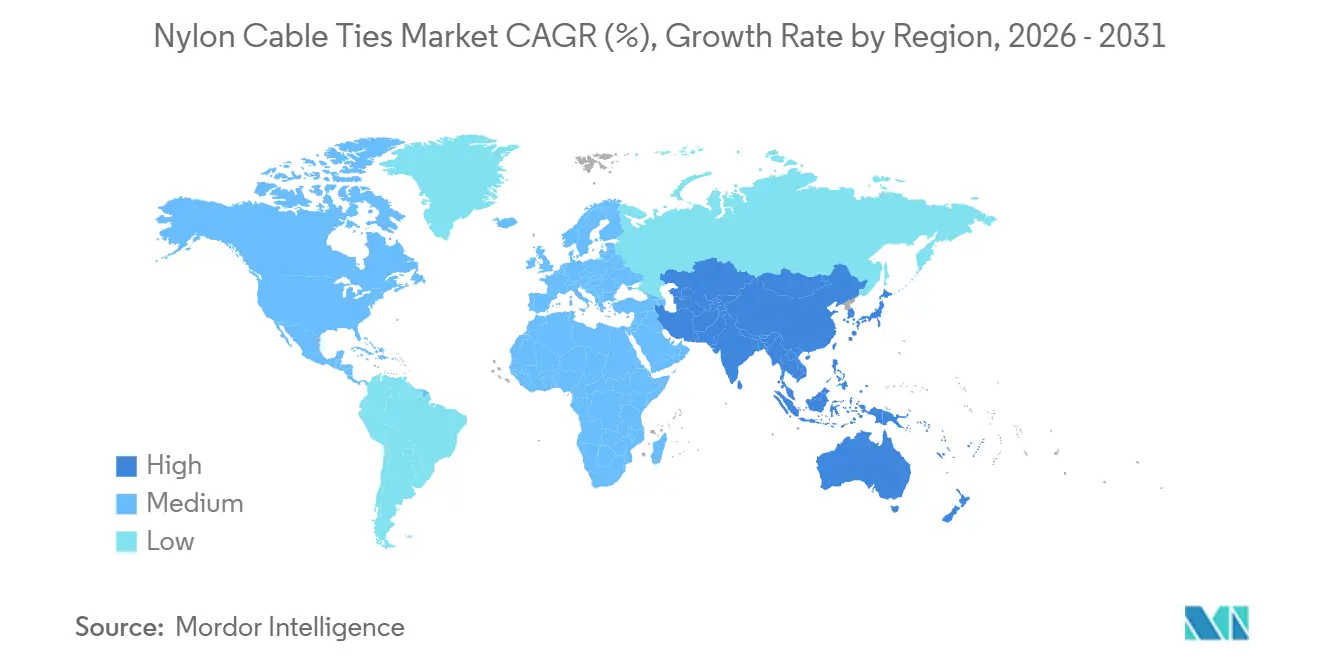

- Par géographie, l'Amérique du Nord a capté 25,32 % des revenus de 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer le CAGR le plus élevé de 7,32 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des attaches de câbles en nylon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion des pipelines mondiaux de construction et d'infrastructure | +1.2% | Asie-Pacifique, Moyen-Orient, Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption croissante dans les assemblages de faisceaux de câbles pour véhicules électriques | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Rapport coût-efficacité et facilité d'installation par rapport aux fixations métalliques | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Les parcs éoliens offshore et les fermes solaires nécessitent des attaches résistantes aux UV | +1.1% | Côtes européennes, asiatiques-pacifiques, offshore en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption d'attaches intelligentes dotées de RFID pour la maintenance prédictive | +0.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des pipelines mondiaux de construction et d'infrastructure

Les mégaprojets en Asie-Pacifique et au Moyen-Orient continuent de spécifier de grands volumes d'attaches pour les installations électriques dans les systèmes de transport en commun, les tours commerciales et les réseaux de services publics. Le Programme national d'infrastructure de l'Inde vise 1 400 milliards USD de dépenses jusqu'en 2025, créant une demande soutenue pour les grades courants tout en récompensant les fournisseurs capables de constituer des stocks à proximité des chantiers. Les entrepreneurs de l'Initiative Ceinture et Route de la Chine achètent des attaches pour des constructions à l'exportation en Asie du Sud-Est et en Afrique, étendant la concurrence par les prix au-delà des marchés intérieurs. La demande arrive souvent par vagues, obligeant les fabricants à équilibrer la production en heures supplémentaires avec le risque de corrections de stocks post-projet. Les distributeurs réagissent en raccourcissant leurs engagements d'achat, ce qui augmente les besoins en fonds de roulement des transformateurs. L'effet net est un niveau de stock de sécurité structurellement plus élevé dans les usines desservant les projets.

Adoption croissante dans les assemblages de faisceaux de câbles pour véhicules électriques

Les voitures électriques à batterie nécessitent 30 % à 50 % d'attaches supplémentaires par rapport aux modèles à combustion interne, car le câblage haute tension, les faisceaux de capteurs et les conduites de liquide de refroidissement occupent une plus grande surface. Les faisceaux fonctionnent à 600 V à 1 000 V et chauffent les composants au-delà de 150 °C, de sorte que les constructeurs automobiles insistent sur des attaches en Nylon 6,6 qui réussissent les tests de vieillissement thermique ISO 19642 jusqu'à 12 000 heures[1]ISO, "ISO 19642 Véhicules routiers – Faisceaux de câblage électrique," iso.org. Le support pivotant de HellermannTyton, introduit en février 2025, pivote à 360 degrés, facilitant le cheminement autour des pièces mobiles sans contraindre excessivement l'attache. Les fabricants de faisceaux de premier rang tels que Yazaki et Aptiv consolident leurs listes de fournisseurs pour garantir la traçabilité et la conformité RoHS, ce qui resserre les conditions d'entrée pour les transformateurs régionaux. À mesure que la production mondiale de véhicules électriques augmente, les fournisseurs d'attaches capables de certifier des matériaux pour une exposition continue à 175 °C bénéficient de prix premium et de contrats de volume pluriannuels.

Rapport coût-efficacité et facilité d'installation par rapport aux fixations métalliques

Une attache en Nylon 6 de deux grammes remplace souvent un collier en acier inoxydable de 15 grammes, réduisant à la fois le coût des matériaux et le temps d'assemblage dans l'électronique grand public, les projets de bricolage et les constructions industrielles légères. L'installation sans outil et l'absence de quincaillerie filetée éliminent des lignes d'inventaire séparées, un avantage qui résonne auprès des acheteurs en ligne qui recherchent un réapprovisionnement rapide. Dans les zones à usage intensif, les attaches en acier inoxydable homologuées au-dessus de 7 000 N restent essentielles, réduisant l'écart de coût par rapport aux nylons techniques. Même ainsi, les économies de main-d'œuvre font encore pencher de nombreux utilisateurs vers le plastique, surtout lorsque les installateurs travaillent sur des échelles ou dans des panneaux confinés, où l'utilisation d'une seule main réduit la fatigue. La spécification hybride qui en résulte — plastique en intérieur, métal en extérieur — soutient la diversification des références sur plusieurs niveaux de performance.

Les parcs éoliens offshore et les fermes solaires nécessitent des attaches résistantes aux UV et aux intempéries

Le nylon standard se dégrade après 18 à 24 mois d'exposition aux embruns salins et aux rayonnements UV soutenus, ce qui incite les propriétaires de parcs éoliens et solaires à se tourner vers des mélanges en acier inoxydable revêtu ou en nylon stabilisé aux UV. La série MBT de HellermannTyton, certifiée UL 62275 en septembre 2025, propose des variantes SS316L avec revêtement polyester résistant à la corrosion galvanique contre les cadres en aluminium. Les spécifications des parcs éoliens en mer du Nord et sur la côte atlantique exigent désormais l'approbation DNV, favorisant les fournisseurs disposant de cellules d'essai au brouillard salin en interne. Les produits premium atteignent jusqu'au triple du prix unitaire des grades courants, mais les propriétaires acceptent cet écart car les défaillances sur le terrain nécessitent des techniciens en accès par corde et des pénalités d'indisponibilité en mégawattheures. L'écart entre les attaches courantes pour intérieur et les attaches techniques pour extérieur se creuse donc.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Disponibilité de systèmes de fixation réutilisables ou alternatifs | -0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pour le caprolactame et l'acide adipique | -1.3% | Mondial | Moyen terme (2-4 ans) |

| Migration vers des robots automatisés d'enroulement de faisceaux | -0.5% | Pôles automobiles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de systèmes de fixation alternatifs réutilisables

Les produits à scratch tels que VELCRO ONE-WRAP gagnent des parts dans les centres de données et l'électronique grand public où les câbles bougent souvent, et les coûts de mise en décharge pèsent sur les mandats d'achat. Les opérateurs signalent une réduction de 40 % des dépenses en consommables sur un cycle de renouvellement de trois ans, même si les attaches réutilisables ont des prix initiaux plus élevés[2]Velcro Companies, "ONE-WRAP Attaches de câbles réutilisables," velcro.com. Le codage couleur, l'ajustabilité et l'absence de queues coupantes améliorent l'ergonomie des travailleurs et la sécurité des équipements. Les attaches en nylon conservent leur primauté dans les environnements à fortes vibrations ou à haute température, comme le compartiment moteur des véhicules, mais le glissement des volumes vers les attaches réutilisables dans les applications légères réduit la croissance de base des attaches en nylon à usage unique.

Volatilité des prix des matières premières pour le caprolactame et l'acide adipique

Les prix au comptant du caprolactame ont oscillé entre une baisse de 17,7 % en décembre 2024 et des hausses séquentielles de 2,7 % à 2,9 % dans les principales régions en mars 2026, le benzène suivant les pics du prix du pétrole brut. Les coûts de l'acide adipique ont également augmenté en raison des nouvelles règles d'abattement du N2O affectant les producteurs européens et nord-américains. Les fabricants verticalement intégrés couvrent leur exposition en alignant la polymérisation et le moulage des attaches sur le même site, tandis que les transformateurs non intégrés subissent une compression des marges lorsque la répercussion des coûts est en retard sur les cycles de contrats des distributeurs. Les contrats à long terme avec les équipementiers automobiles (fabricants d'équipements d'origine) offrent un certain tampon, mais les acheteurs sur le marché au comptant subissent une volatilité immédiate des prix qui complique l'établissement des budgets de projet.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le Nylon 6,6 progresse grâce à sa résistance à la chaleur

Les constructeurs soucieux des coûts privilégient encore le Nylon 6 pour le câblage intérieur où les températures ambiantes restent inférieures à 85 °C. Les références à fort volume pour les appareils grand public, les luminaires et les tableaux résidentiels maintiennent le Nylon 6 en tête avec 45,23 % des revenus de 2025. Les mélanges spéciaux et les formulations biosourcées occupent une niche mais attirent les dépenses de recherche et développement, les marques cherchant des matériaux à faible empreinte carbone. Les mesures réglementaires contre les retardateurs de flamme halogénés accélèrent le passage aux systèmes à base de phosphore, augmentant la complexité de la formulation et récompensant les compoundeurs disposant de laboratoires accrédités.

Le Nylon 6,6 représentait une part inférieure à celle du Nylon 6 en 2025, mais devrait croître à un CAGR de 6,97 % jusqu'en 2031. La taille du marché des attaches de câbles en nylon pour le Nylon 6,6 devrait augmenter à mesure que les températures sous capot des véhicules électriques exigent un service continu jusqu'à 175 °C. Les normes d'ingénierie des équipementiers telles que QC/T 1037 exigent un vieillissement thermique que le Nylon 6 ne peut souvent pas réussir sans additifs, orientant les spécifications vers le Nylon 6,6. Les grades recyclés introduits par HellermannTyton en octobre 2024 combinent des atouts d'économie circulaire avec des résistances à la traction allant jusqu'à 535 N, commandant une prime de 10 % à 15 % par rapport au matériau vierge.

Par application : l'électrification automobile stimule la croissance la plus rapide

L'électrique et l'électronique reste la plus grande tranche avec 38,96 % des revenus de 2025. L'expansion des centres de données en Amérique du Nord et en Asie-Pacifique soutient la demande de variantes dotées de RFID qui réduisent le travail d'audit. La construction, la fabrication industrielle et les canaux de bricolage fournissent des commandes de base résilientes mais font face à la substitution par des attaches à scratch réutilisables dans les travaux de rénovation. Les sites d'énergie renouvelable, bien que plus petits, affichent des gains à deux chiffres car les parcs éoliens offshore spécifient des nylons en acier inoxydable UL 62275 ou stabilisés aux UV pour le câblage des nacelles et des tours.

Les faisceaux de câbles automobiles devraient progresser à un CAGR de 6,76 % de 2026 à 2031, le plus rapide parmi les applications. Les programmes de véhicules électriques chez Tesla, BYD et les équipementiers traditionnels multiplient le nombre d'attaches car les batteries, les onduleurs et les suites de capteurs augmentent le volume de câblage. La taille du marché des attaches de câbles en nylon pour les applications automobiles bénéficie des tests ISO 19642 obligatoires, qui excluent les plastiques de faible spécification des chaînes d'approvisionnement qualifiées.

Par canal de distribution : le commerce électronique progresse grâce à l'étendue des références

Les distributeurs et grossistes détenaient 48,63 % de part en 2025, mais la vente au détail en ligne et le commerce électronique croissent à un CAGR de 5,45 % à mesure que les acheteurs de maintenance adoptent le réapprovisionnement en flux tendu. La part du marché des attaches de câbles en nylon captée en ligne augmente car les outils de configuration aident les utilisateurs à choisir la résistance à la traction, la plage de température et la certification en quelques secondes.

Les ventes directes restent pertinentes pour les fournisseurs de faisceaux automobiles et les fabricants sous contrat de premier rang qui négocient des accords annuels liés aux calendriers de production. Les distributeurs se tournent vers des services à valeur ajoutée tels que le conditionnement et la marque distributeur pour défendre leurs marges. Des stratégies omnicanales émergent, les fournisseurs permettant aux acheteurs de passer des commandes cadres par voie électronique et de s'approvisionner auprès du stock du distributeur local pour un retrait le jour même.

Analyse géographique

L'Amérique du Nord a maintenu 25,32 % des revenus de 2025 grâce à la construction de centres de données en Virginie, au Texas et en Oregon, ainsi qu'aux montées en cadence des véhicules électriques au Michigan et au Mexique. Les opérateurs spécifient de plus en plus des attaches dotées de RFID pour le suivi en temps réel, une niche que les fournisseurs locaux comblent avec des délais courts. La volatilité des prix du caprolactame et la concurrence des importations asiatiques compriment les marges, poussant les transformateurs vers l'intégration des matières premières. Les projets pilotes d'éolien offshore canadien appellent à des attaches en acier inoxydable de qualité marine satisfaisant aux règles DNV et UL 62275.

L'Asie-Pacifique mène la croissance avec un CAGR de 7,32 % jusqu'en 2031, portée par la capacité intégrée de caprolactame de la Chine et la poussée infrastructurelle de l'Inde. Les transformateurs chinois sous-cotent les prix occidentaux sur les grades courants, mais les marques nationales montent également en gamme avec des lignes prêtes pour la RFID et résistantes aux UV à mesure que les utilisateurs à l'exportation exigent des certifications. Les expansions de métros et d'autoroutes en Inde consomment des packs en vrac, mais la sensibilité aux prix ralentit l'adoption des formulations premium. Le Japon et la Corée du Sud privilégient les matériaux certifiés pour les exportations automobiles, renforçant la demande régionale de Nylon 6,6. Les nations d'Asie du Sud-Est telles que le Vietnam attirent des relocalisations de production de faisceaux, soutenant les modèles de stockage locaux.

L'Europe croît plus lentement car les prix du gaz naturel et de l'électricité restent élevés depuis 2022, augmentant les coûts de polymérisation. Les acheteurs importent davantage de résine asiatique et d'attaches semi-finies, bien que des agendas de durabilité stricts suscitent un intérêt pour le Nylon 6,6 recyclé post-industriel. Les parcs éoliens en mer du Nord, les centres de données en Irlande et dans les pays nordiques, et les faisceaux de câbles automobiles allemands ancrent encore la demande de grades haute spécification. L'Amérique du Sud et le Moyen-Orient-Afrique restent modestes mais gagnent en dynamisme grâce aux investissements brésiliens dans l'automatisation et au projet NEOM d'Arabie Saoudite, où les certifications de stabilité aux UV et de haute température sont obligatoires malgré des budgets serrés.

Paysage concurrentiel

Le marché des attaches de câbles en nylon est modérément fragmenté. Les fusions, l'intégration en amont vers la polymérisation et les alliances avec les fournisseurs de puces reconfigurent le paysage. Les entreprises qui documentent les empreintes carbone de l'extraction à la sortie d'usine gagnent un avantage auprès des acheteurs européens et japonais. La trajectoire globale pointe vers une coexistence : la demande de produits courants reste fragmentée, tandis que les attaches techniques et numériques se consolident autour d'une poignée de producteurs riches en certifications.

Leaders du secteur des attaches de câbles en nylon

HellermannTyton Group

Panduit Corporation

ABB Ltd

3M

HUA WEI INDUSTRIAL CO., LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Samsara Eco a inauguré sa première installation de production et de développement à Jerrabomberra, en Nouvelle-Galles du Sud, en Australie. Cette installation a utilisé sa technologie enzymatique propriétaire EosEco à l'échelle industrielle pour recycler le Nylon 6,6, un matériau clé utilisé dans la production d'attaches de câbles en nylon.

- Février 2025 : HellermannTyton a introduit le support pivotant, un support d'attache de câble rotatif à 360° pour les applications avec des pièces mobiles dans l'automatisation industrielle, la robotique et les armoires électriques. Le support en Polyamide 6.6 (Nylon 6,6) thermo-stabilisé réduit les contraintes sur les câbles lors des mouvements et élimine le perçage pour un montage sécurisé sur les surfaces à haute et basse énergie.

Portée du rapport sur le marché mondial des attaches de câbles en nylon

Les attaches de câbles en nylon (également connues sous le nom de colliers de serrage) sont des fixations durables et polyvalentes. Dotées d'une sangle flexible crantée avec un cliquet autobloquant dans la tête, elles créent un faisceau sécurisé, unidirectionnel et haute résistance pour les câbles, fils et divers articles. Elles sont appréciées pour leur résistance à la chaleur, leurs propriétés isolantes et leur longévité.

Le marché des attaches de câbles en nylon est segmenté par type, application, canal de distribution et géographie. Par type, le marché est segmenté en nylon 6, nylon 6,6 et autres. Par application, le marché est segmenté en électrique et électronique, automobile, construction, fabrication industrielle, biens de consommation et bricolage, installations d'énergie renouvelable et autres. Par canal de distribution, le marché est segmenté en distributeurs/grossistes, ventes directes et vente au détail en ligne/commerce électronique. Le rapport couvre également la taille du marché et les prévisions pour les attaches de câbles en nylon dans 17 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Nylon 6 |

| Nylon 6,6 |

| Autres |

| Électrique et électronique | Câblage d'électronique grand public |

| Câblage de centres de données | |

| Automobile | Véhicules à combustion interne |

| Véhicules électriques | |

| Construction | Bâtiments commerciaux |

| Bâtiments résidentiels | |

| Fabrication industrielle | |

| Biens de consommation et bricolage | |

| Installations d'énergie renouvelable | |

| Autres |

| Distributeurs/Grossistes |

| Ventes directes |

| Vente au détail en ligne/Commerce électronique |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Nylon 6 | |

| Nylon 6,6 | ||

| Autres | ||

| Par application | Électrique et électronique | Câblage d'électronique grand public |

| Câblage de centres de données | ||

| Automobile | Véhicules à combustion interne | |

| Véhicules électriques | ||

| Construction | Bâtiments commerciaux | |

| Bâtiments résidentiels | ||

| Fabrication industrielle | ||

| Biens de consommation et bricolage | ||

| Installations d'énergie renouvelable | ||

| Autres | ||

| Par canal de distribution | Distributeurs/Grossistes | |

| Ventes directes | ||

| Vente au détail en ligne/Commerce électronique | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des attaches de câbles en nylon ?

Le marché est évalué à 184,26 millions USD en 2026 et devrait atteindre 249,26 millions USD d'ici 2031.

Quel grade de matériau connaît la croissance la plus rapide dans les attaches de câbles ?

Le Nylon 6,6 se développe à un CAGR de 6,97 % jusqu'en 2031 en raison d'une résistance à la chaleur plus élevée requise dans les véhicules électriques et les équipements d'énergie renouvelable.

Pourquoi les attaches de câbles dotées de RFID gagnent-elles en popularité ?

Elles réduisent le temps d'inspection en permettant la lecture sans contact et le suivi des actifs, une fonctionnalité cruciale pour les propriétaires de centres de données et d'installations industrielles confrontés à des coûts d'indisponibilité élevés.

Comment le commerce électronique transforme-t-il les achats d'attaches de câbles ?

Les plateformes en ligne permettent aux acheteurs de maintenance de commander des références de niche à la demande, érodant la part des distributeurs et favorisant les modèles de gestion des stocks en flux tendu.

Dernière mise à jour de la page le: