Taille et Part du Marché des Fibres Discontinues de Viscose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

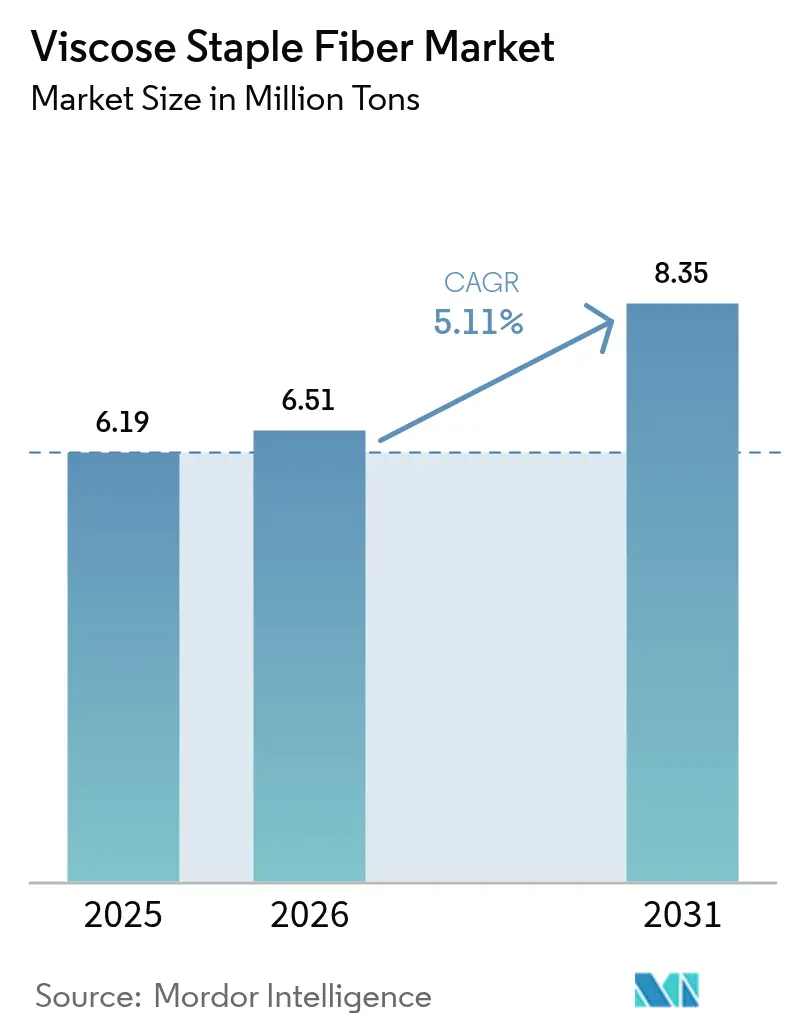

| Volume du Marché (2026) | 6.51 Millions de tonnes |

| Volume du Marché (2031) | 8.35 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

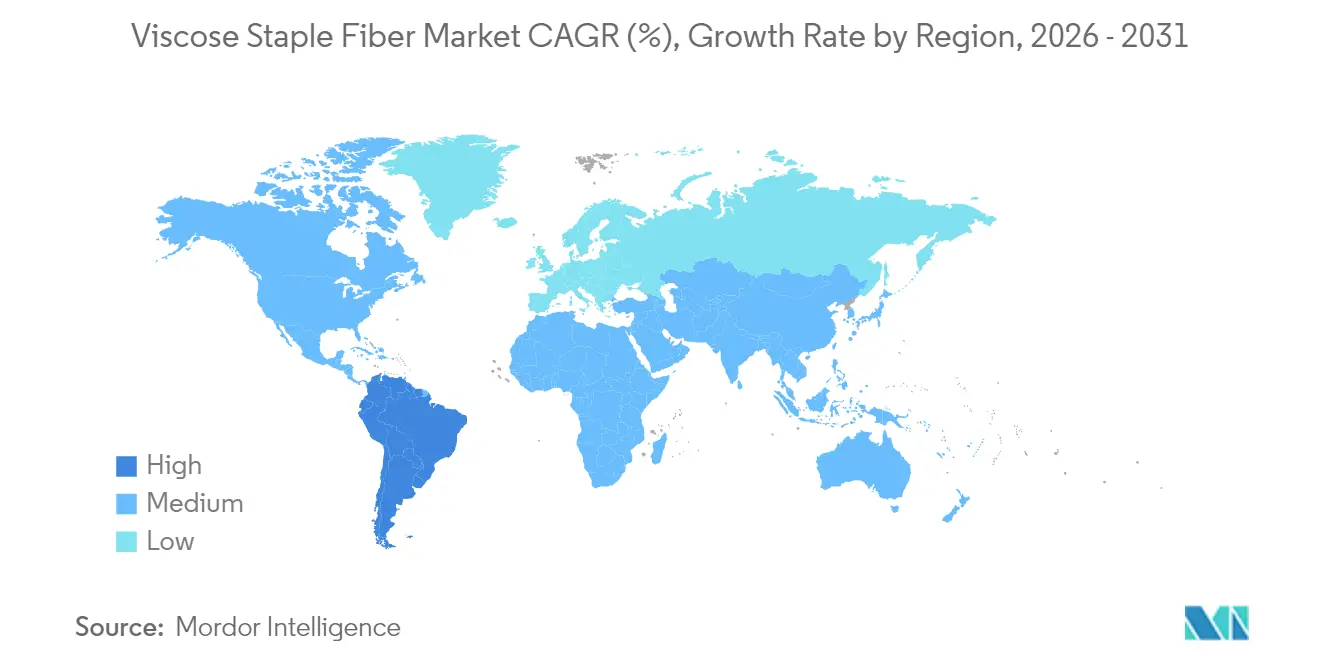

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fibres Discontinues de Viscose par Mordor Intelligence

La taille du marché des fibres discontinues de viscose en 2026 est estimée à 6,51 millions de tonnes, en progression par rapport à la valeur de 2025 de 6,19 millions de tonnes, avec des projections pour 2031 indiquant 8,35 millions de tonnes, croissant à un CAGR de 5,11 % sur la période 2026-2031. Cette trajectoire de croissance reflète la capacité du secteur à naviguer dans les fluctuations des prix de la pâte à dissoudre, à tirer parti de la volatilité du coton et à s'aligner sur les délais d'approvisionnement de la mode rapide. Le marché des fibres discontinues de viscose bénéficie de chaînes d'approvisionnement asiatiques intégrées qui associent des sources de pâte à proximité à de grandes capacités de filature, conférant aux producteurs régionaux un avantage structurel en termes de coûts. La résilience de la demande découle également de l'adoption accrue de fibres spéciales dans les produits médicaux et d'hygiène, qui compensent les variations cycliques des dépenses en habillement. L'intensification des mandats de durabilité en Amérique du Nord et en Europe récompense les technologies en boucle fermée, incitant les acheteurs premium à se tourner vers des fournisseurs disposant d'opérations certifiées à faibles émissions.

Points Clés du Rapport

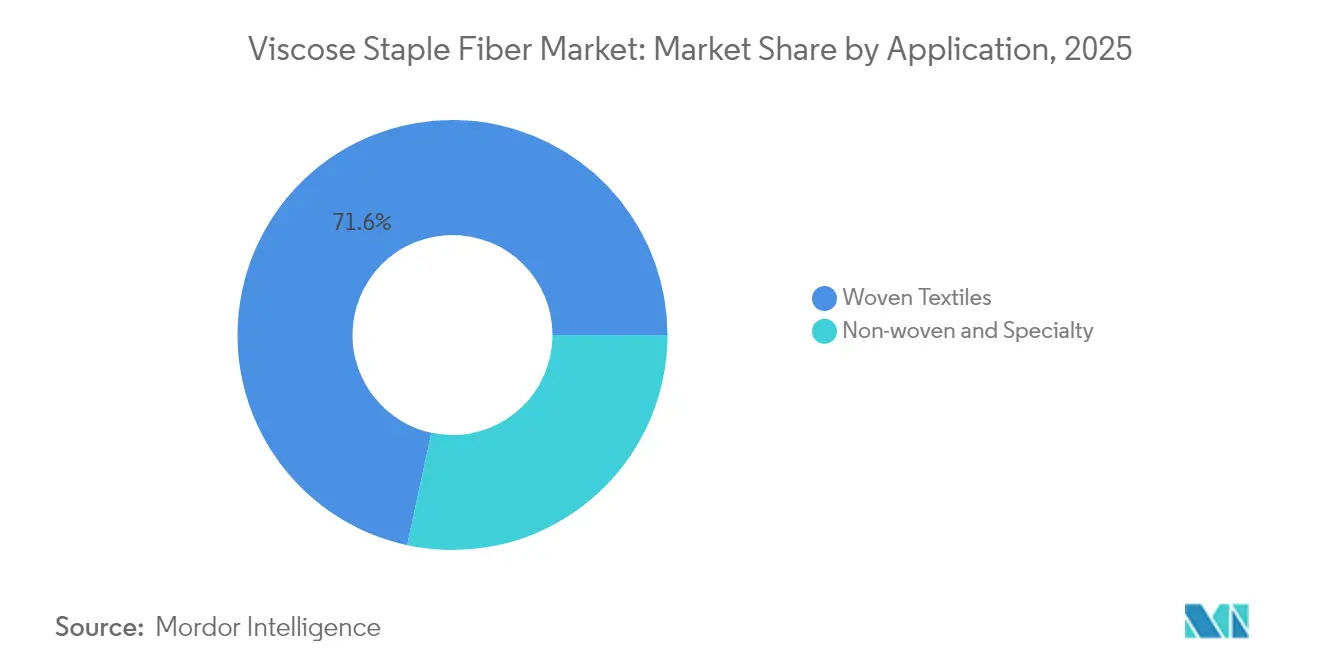

- Par application, les textiles tissés ont représenté 71,62 % de la part du marché des fibres discontinues de viscose en 2025 ; les applications non-tissées et spéciales progressent à un CAGR de 6,26 % jusqu'en 2031.

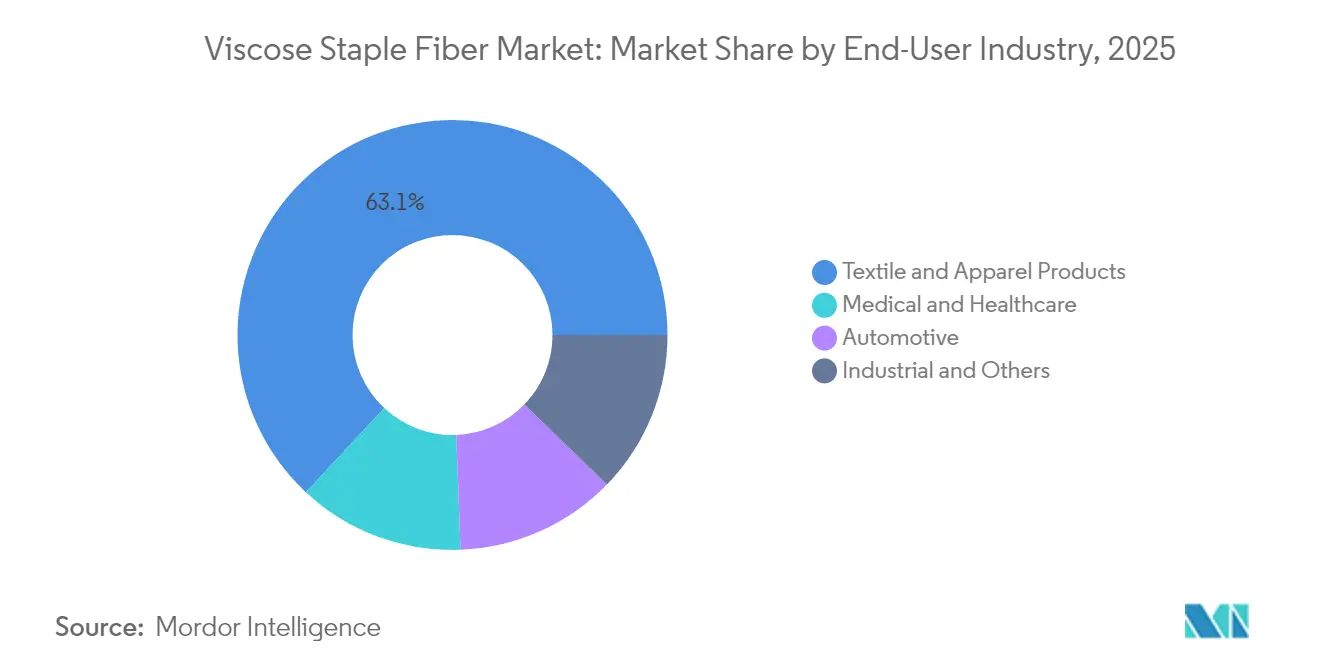

- Par secteur d'utilisation finale, les produits textiles et d'habillement ont détenu 63,05 % de la part du marché des fibres discontinues de viscose en 2025, tandis que le secteur médical et des soins de santé devrait croître à un CAGR de 6,79 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 52,10 % de la taille du marché des fibres discontinues de viscose en 2025, et l'Amérique du Sud devrait se développer à un CAGR de 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Fibres Discontinues de Viscose

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande croissante en habillement et vêtements | +1.8% | Mondial, cœur APAC | Moyen terme (2-4 ans) |

| Volatilité des prix du coton favorisant la viscose | +1.2% | Mondial, marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Expansion de la fabrication de mode rapide en Asie-Pacifique | +0.9% | APAC, débordement vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Essor des non-tissés pour l'hygiène et les lingettes | +0.7% | Amérique du Nord et UE en tête | Long terme (≥ 4 ans) |

| Recyclage textile vers pâte permettant une matière première circulaire | +0.5% | UE et Amérique du Nord en avance, APAC en montée en puissance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante en Habillement et Vêtements

La consommation mondiale d'habillement continue de progresser, et la viscose gagne des parts tant sur le coton que sur les synthétiques. Les détaillants apprécient la gestion de l'humidité, le tombé et la capacité de teinture de la fibre, qui permettent d'offrir une esthétique premium à des prix de milieu de gamme. Les chaînes de mode rapide utilisent la viscose pour reproduire l'aspect des fibres naturelles dans des cycles de conception à la mise en rayon compressés. La capacité de filature limitée aux États-Unis a redirigé les volumes supplémentaires vers les filatures asiatiques, soulignant les déséquilibres d'approvisionnement régionaux. Les consommateurs nouvellement axés sur le confort et l'accessibilité choisissent de plus en plus les mélanges riches en viscose, soutenant la demande de base même lorsque les dépenses discrétionnaires diminuent.

Volatilité des Prix du Coton Favorisant la Viscose

Les prix du coton ont fortement fluctué au cours de l'année 2024. Une telle volatilité complique la planification saisonnière des coûts et pousse les filatures vers la stabilité relative des contrats du marché des fibres discontinues de viscose à base de bois. La détente simultanée des prix de la pâte à dissoudre a élargi l'avantage de coût de la viscose, encourageant les filatures à sécuriser des approvisionnements à plus long terme. Les risques climatiques, la concurrence pour l'utilisation des terres et les évolutions politiques continuent d'injecter de l'incertitude dans l'approvisionnement en coton, renforçant le rôle de couverture de la viscose dans les portefeuilles de fibres.

Expansion de la Fabrication de Mode Rapide en Asie-Pacifique

Le réseau de mode rapide de l'Asie-Pacifique associe désormais des pôles de conception, des filatures de tissu et des usines de confection au sein de clusters étroitement intégrés capables d'expédier de nouveaux styles en quelques semaines. Des investissements tels que la prochaine usine de recyclage textile vers textile de Syre au Vietnam illustrent les afflux de capitaux qui approfondissent l'étendue verticale de la région[1]Syre, "Syre lève 100 millions USD en Série A," syre.com. Le complexe de filature intelligente du Xinjiang en Chine, soutenu par 2 milliards CNY, améliore le débit local et l'efficacité de l'automatisation. Ces capacités cimentent la primauté de l'APAC sur le marché des fibres discontinues de viscose en raccourcissant les délais de livraison et en concentrant les capacités à proximité des sources de matières premières.

Essor des Non-Tissés pour l'Hygiène et les Lingettes

La demande croissante des consommateurs pour des produits de soins personnels sans plastique accélère la substitution de la viscose dans les lingettes, les couches et les serviettes hygiéniques. La fibre LENZING Lyocell Dry de Lenzing atteint un angle de contact avec l'eau supérieur à 100° après une heure, permettant des couches d'acquisition hydrophobes rivalisant avec le polypropylène[2]Lenzing, "Lenzing étend le portefeuille de fibres LENZING™ Lyocell Dry," lenzing.com. Les règles de l'UE sur les plastiques à usage unique et les objectifs d'emballage des détaillants nord-américains stimulent l'acceptation des fibres cellulosiques biodégradables. Les fabricants de textiles médicaux apprécient également la viscose pour sa douceur intrinsèque et sa résistance microbienne, soutenant la croissance dans les pansements spécialisés et les champs opératoires à usage unique.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Intensification de la concurrence des synthétiques | -0.8% | Mondial, segments sensibles aux prix | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur les émissions de CS₂ | -0.6% | UE et Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en pâte à dissoudre | -0.4% | Mondial, variance régionale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification de la Concurrence des Synthétiques

Les producteurs de polyester et de spandex pratiquent des remises agressives pour défendre leurs parts de marché de masse, et les fils en PET recyclé arborent désormais des labels de durabilité qui remettent en question l'image naturelle de la viscose. Le segment du spandex est en croissance, reflétant la capacité des synthétiques à exploiter des niches de performance spécifiques. Les chaînes d'approvisionnement en hydrocarbures établies confèrent une stabilité des prix qui résonne auprès des détaillants axés sur la valeur, bien que l'examen environnemental des microplastiques tempère cet avantage.

Réglementations Plus Strictes sur les Émissions de CS₂

Les Meilleures Techniques Disponibles de l'UE pour les émissions de soufre obligent les filatures de viscose à installer des systèmes en boucle fermée sous peine d'exclusion du marché. Le plan de conformité de Birla Cellulose démontre la charge d'investissement nécessaire pour s'aligner sur les normes à venir. Les filatures indépendantes de plus petite taille font face à des coûts disproportionnés qui pourraient déclencher une rationalisation des capacités, en particulier dans les régions adoptant des normes commerciales environnementales liées à l'UE.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Textiles Tissés Ancrent les Volumes Tandis que les Segments Spéciaux s'Accélèrent

Le segment des textiles tissés a représenté 71,62 % du volume du marché des fibres discontinues de viscose en 2025, reflétant la capacité de transformation ancrée dans l'habillement et les textiles d'intérieur en Asie-Pacifique. Un tombé prononcé, une respirabilité élevée et des profils de teinture éclatants maintiennent les tissus tissés en viscose au cœur des chemises, robes et linge de lit. Bien que la demande globale en habillement se normalise, les marques soucieuses des coûts continuent de spécifier des mélanges de viscose pour gérer les prix de vente et maintenir une esthétique premium.

Bien que plus modestes aujourd'hui, les utilisations non-tissées spéciales affichent un CAGR de 6,26 % à mesure que les grades hygiéniques et médicaux gagnent du terrain. Les innovations en viscose hydrophobe permettent des couches d'acquisition pour couches et des surfaces supérieures pour produits féminins autrefois dominées par le polypropylène. Les fabricants de dispositifs médicaux adoptent la viscose pour les pansements absorbants et les champs chirurgicaux à usage unique où la biodégradabilité et la compatibilité cutanée l'emportent sur des coûts légèrement plus élevés. Sur l'horizon de prévision, la croissance plus rapide des non-tissés érode progressivement la part des tissés sans pour autant déplacer leur leadership volumétrique.

Par Secteur d'Utilisation Finale : La Croissance des Soins de Santé Dépasse la Domination Traditionnelle de l'Habillement

Le textile et l'habillement ont conservé 63,05 % de la part du marché des fibres discontinues de viscose en 2025, portés par les cycles de réassortiment de la mode rapide et les expansions de marques à prix accessibles. Les clusters asiatiques intégrés approvisionnent les détaillants de masse dans des délais compressés, renforçant la viscose comme élément incontournable des matrices d'approvisionnement mondiales en habillement.

À l'inverse, la demande médicale et des soins de santé se développe à un CAGR de 6,79 % alors que les hôpitaux et les marques de soins des plaies recherchent des fibres répondant à des critères stricts de pureté et de biocompatibilité. Le vieillissement des populations aux États-Unis, dans l'UE et au Japon, ainsi que l'élévation des normes de soins dans les régions émergentes, augmentent les volumes de champs médicaux jetables, de gazes et de lingettes hygiéniques reposant sur une viscose de haute pureté. Les producteurs ciblant cette niche sécurisent des marges plus élevées grâce à des certifications de grades spéciaux, isolant partiellement les revenus des fluctuations cycliques de l'habillement.

Analyse Géographique

L'Asie-Pacifique a représenté 52,10 % du volume mondial en 2025, ancrée par les complexes intégrés pâte-fibre de la Chine et ses industries profondes de tissage et de confection en aval. La production nationale de viscose dépasse la capacité mondiale, offrant aux transformateurs locaux un accès prévisible à la fibre et permettant une tarification à l'exportation agressive. Les nations d'Asie du Sud-Est telles que l'Indonésie et le Vietnam ajoutent une échelle supplémentaire, les installations de recyclage prévues au Vietnam signalant une évolution vers un approvisionnement circulaire au sein du bloc. Des corridors logistiques robustes et le soutien gouvernemental aux pôles textiles maintiennent la primauté de l'APAC jusqu'en 2031.

Bien que représentant une base plus modeste, l'Amérique du Sud affiche le CAGR régional le plus rapide à 6,12 % jusqu'en 2031. Les filatures de bonneterie en expansion au Brésil et l'amélioration des accords commerciaux intra-régionaux soutiennent les ajouts de capacité. La hausse du revenu disponible incite à la substitution domestique du coton par la viscose dans les segments d'habillement à prix accessibles. Bien que toujours dépendants de la pâte et des fibres importées, les acteurs locaux explorent des coentreprises pour réduire les coûts de fret et se couvrir contre la volatilité des devises.

L'Amérique du Nord et l'Europe affichent des profils de demande matures et stables, mais leur environnement réglementaire exerce une influence disproportionnée sur les normes de production mondiales. Les règles de l'UE sur le carbone et les émissions contraignent les filatures du monde entier à investir dans des épurateurs, la récupération de solvants et la foresterie durable certifiée. Les tableaux de bord de durabilité des marques nord-américaines exigent de plus en plus la traçabilité de l'origine de la pâte et du traitement en boucle fermée. Ces exigences élèvent la position concurrentielle des filatures technologiquement avancées même si la consommation absolue croît modestement.

Paysage Concurrentiel

L'industrie des fibres discontinues de viscose est modérément fragmentée, les producteurs intégrés utilisant l'échelle et la technologie pour maintenir leur leadership. Les acteurs asiatiques continuent de se développer ; le complexe PTA de 3 millions de tonnes de Sinopec Yizheng dans le Jiangsu renforce l'intégration en amont pour les producteurs régionaux de fils de viscose. L'intensité concurrentielle repose de plus en plus sur les références en matière de durabilité plutôt que sur le simple tonnage. Les filatures démontrant de faibles émissions de CS₂, un approvisionnement en bois certifié FSC et des capacités de matières premières recyclées bénéficient d'un accès préférentiel aux marques européennes et nord-américaines. À l'inverse, les installations indépendantes de plus petite taille sans mises à niveau de récupération de solvants font face à une compression des marges ou à des fermetures potentielles à mesure que les seuils réglementaires se resserrent.

Leaders de l'Industrie des Fibres Discontinues de Viscose

Lenzing AG

Grasim Industries Limited (Aditya Birla Group)

Sateri

Tangshan Sanyou Xingda Chemical Fiber CO.,Ltd

Xinjiang Zhongtai Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Juin 2025 : Jilin Chemical Fibre Group a lancé la production à l'échelle commerciale de Reboocel, une fibre discontinue fabriquée à partir de 70 % de bambou certifié FSC et de 30 % de bambou recyclé, ciblant 30 000 tonnes annuelles dans le cadre de sa démarche en faveur de solutions durables de fibres cellulosiques artificielles (MMCF). Par ailleurs, l'entreprise renforcera la production de Jirecell, son fil de filament de viscose, fabriqué à partir de 70 % de bois certifié FSC et de 30 % de pâte Circulose issue de coton recyclé, ciblant une capacité de production annuelle de 10 000 tonnes.

- Février 2024 : Les trois usines de fibres discontinues de viscose de Tangshan Sanyou Xingda Chemical Fiber CO., Ltd ont de nouveau passé l'audit BAT de l'UE, confirmant leur conformité aux normes environnementales de premier rang et renforçant l'engagement de l'entreprise envers une production propre et des pratiques durables de MMCF.

Portée du Rapport sur le Marché Mondial des Fibres Discontinues de Viscose

Une fibre visqueuse est un type de fibre présentant une résistance élevée à l'écoulement. Cette fibre est souvent utilisée dans les textiles et les vêtements pour offrir confort et respirabilité. Les fibres visqueuses sont également connues pour leur capacité à évacuer l'humidité de la peau, ce qui peut aider à maintenir le porteur au frais et à l'aise. Les fibres discontinues de viscose sont des fibres biodégradables semblables au coton. Elles sont fabriquées à partir de pâte de bois et de pâte de coton. Le marché des fibres discontinues de viscose est segmenté par application et par géographie. Par application, le marché est segmenté en tissé et non-tissé et spéciaux. Le rapport couvre également les tailles de marché et les prévisions pour le marché des fibres discontinues de viscose dans 13 pays à travers les régions centrales. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (kilotonnes).

| Textiles Tissés |

| Non-tissés et Spéciaux |

| Produits Textiles et d'Habillement |

| Médical et Soins de Santé |

| Automobile |

| Industrie et Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Application | Textiles Tissés | |

| Non-tissés et Spéciaux | ||

| Par Secteur d'Utilisation Finale | Produits Textiles et d'Habillement | |

| Médical et Soins de Santé | ||

| Automobile | ||

| Industrie et Autres | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel est le volume mondial projeté pour les fibres discontinues de viscose d'ici 2031 ?

La demande mondiale est prévue pour atteindre 8,35 millions de tonnes d'ici 2031, progressant à un CAGR de 5,11 % de 2026 à 2031.

Quelle région domine actuellement la consommation de fibres discontinues de viscose ?

L'Asie-Pacifique est en tête avec 52,10 % du volume mondial grâce à des chaînes d'approvisionnement intégrées de la pâte au vêtement.

Pourquoi les non-tissés hygiéniques constituent-ils un débouché à forte croissance pour la viscose ?

La pression réglementaire contre les plastiques à usage unique et les innovations telles que les fibres Lyocell Dry hydrophobes stimulent l'adoption dans les lingettes et les couches.

Comment les variations des prix de la pâte à dissoudre influencent-elles l'économie des fibres ?

Une baisse de 740 USD à 590 USD par tonne en 2024 a réduit les coûts des intrants, renforçant les marges des fibres discontinues de viscose par rapport au coton.

Quelles mesures de durabilité différencient les principaux producteurs de viscose ?

Les technologies qui captent et recyclent le CS₂, utilisent des sources de bois certifiées et intègrent des matières premières issues de déchets textiles garantissent un accès préférentiel aux marques et aux régulateurs.

Dernière mise à jour de la page le: