Taille et part du marché des fibres de polypropylène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

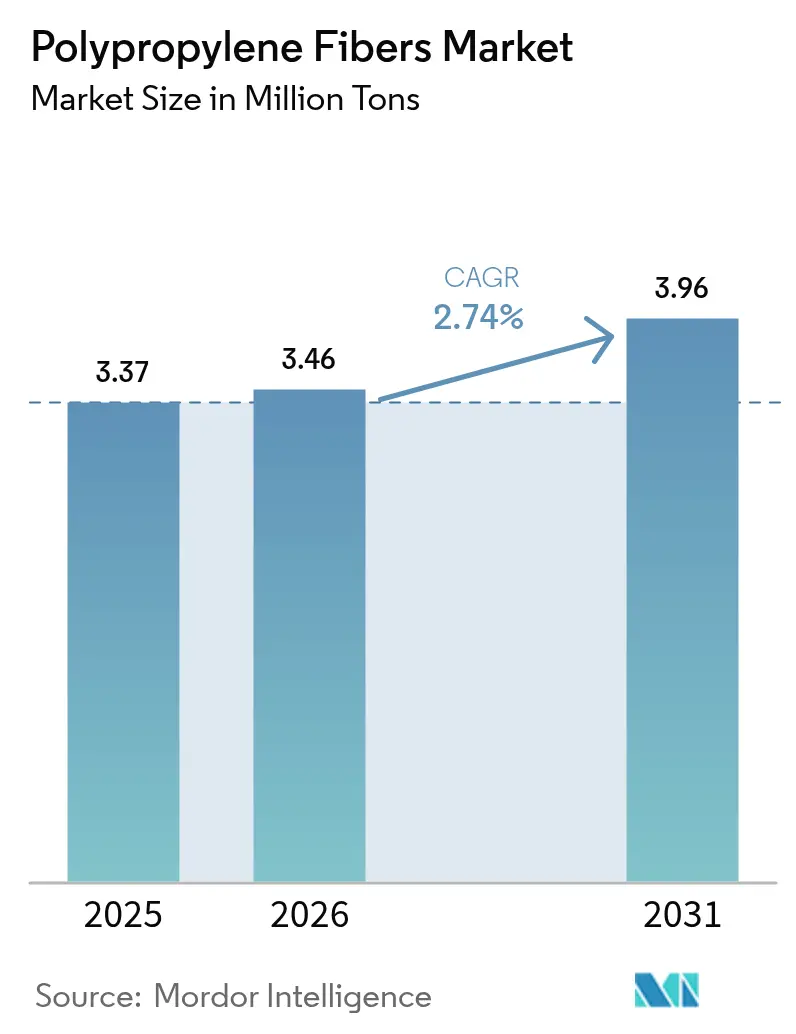

| Volume du Marché (2026) | 3.46 Millions de tonnes |

| Volume du Marché (2031) | 3.96 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres de polypropylène par Mordor Intelligence

La taille du marché des fibres de polypropylène est projetée à 3,37 millions de tonnes en 2025, 3,46 millions de tonnes en 2026, et devrait atteindre 3,96 millions de tonnes d'ici 2031, progressant à un TCAC de 2,74 % de 2026 à 2031. Les agences d'infrastructure remplacent les treillis soudés par des renforts macro-synthétiques, réduisant les coûts d'armature et accélérant les cycles de coulage, tandis que les assembleurs de véhicules électriques (VE) spécifient des composés de polypropylène (PP) recyclé pour réduire de 15 à 20 kg la masse par véhicule et gagner 8 à 12 km d'autonomie. L'extrusion de filaments continus maintient les configurations de fil à 84,51 % du volume de 2025, car le procédé se synchronise avec les lignes textiles et spunbond fonctionnant à 400-600 m/min. Les transformateurs du secteur santé et hygiène mènent la croissance des utilisateurs finaux, les hôpitaux du monde entier adoptant des non-tissés meltblown qui repoussent les fluides et bloquent 98 % des aérosols de 0,5 micron. L'Asie-Pacifique représente 51,12 % du tonnage de 2025 et progresse à un TCAC de 3,37 % grâce aux déploiements de géotextiles dans le cadre de la Ceinture et Route de la Chine et au Programme national d'infrastructure de l'Inde d'une valeur de 1 400 milliards USD, qui impose des géotextiles synthétiques de contrôle de l'érosion.

Principaux enseignements du rapport

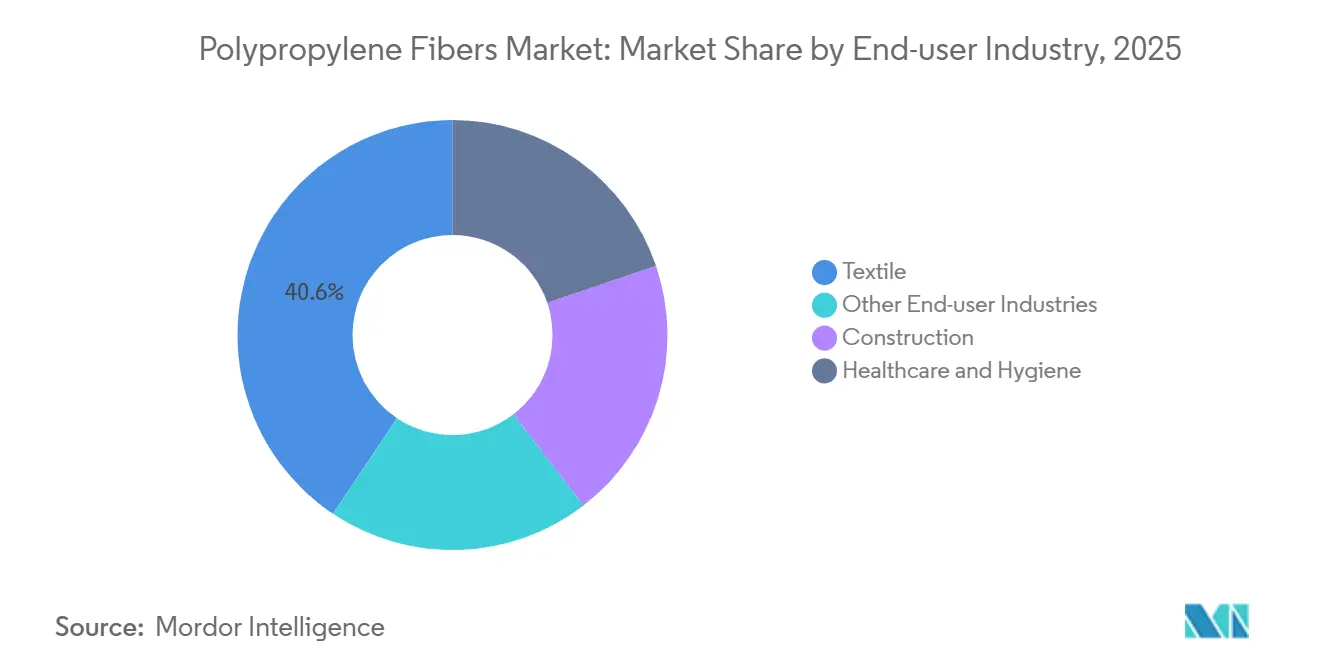

- Par type, le fil a capté 84,51 % de la part de marché des fibres de polypropylène en 2025 et devrait progresser à un TCAC de 2,78 % jusqu'en 2031.

- Par secteur d'utilisation finale, le textile a capté 40,62 % de la part de marché des fibres de polypropylène en 2025, tandis que la santé et l'hygiène progressent à un TCAC de 3,22 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique est en tête avec 51,12 % de la part de marché des fibres de polypropylène en 2025 et demeure la région à la croissance la plus rapide avec un TCAC de 3,37 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des fibres de polypropylène

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition de l'infrastructure vers le renforcement macro-synthétique du béton | +0.8% | Mondial, avec des gains précoces en Inde, en Indonésie et au Brésil | Moyen terme (2-4 ans) |

| Accélération de la pénétration des géotextiles dans le génie routier et côtier | +0.6% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Adoption d'intérieurs automobiles allégés (extension d'autonomie des VE) | +0.5% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Impression 3D de composites renforcés de fibres de PP (personnalisation de masse) | +0.3% | Amérique du Nord, Allemagne, Japon | Long terme (≥ 4 ans) |

| Fibres de PP recyclées de qualité circulaire rendues possibles par le recyclage chimique | +0.4% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition de l'infrastructure vers le renforcement macro-synthétique du béton

Les ministères des transports en Inde, en Indonésie et au Brésil autorisent désormais l'utilisation de 3 à 6 kg/m³ de macro-fibres de polypropylène pour remplacer les treillis soudés, réduisant l'armature de 20 à 35 % et diminuant considérablement les réparations liées à la corrosion. Les seules spécifications de la clause 509 de l'Inde créent 42 000 tonnes de demande captive d'ici 2028. Les essais sur le terrain à São Paulo montrent une réduction de 60 % de la largeur des fissures après 90 cycles de gel-dégel, débloquant des fonds fédéraux de réfection. Les entrepreneurs apprécient le coulage en une seule passe qui réduit la main-d'œuvre de près d'un quart dans les couloirs urbains encombrés.

Accélération de la pénétration des géotextiles dans le génie routier et côtier

Les sols sensibles aux moussons en Asie du Sud-Est se tassent de 15 à 20 cm en deux ans sans couches de séparation ; c'est pourquoi l'autoroute Nord-Sud du Vietnam, d'une valeur de 15 milliards USD, spécifie des non-tissés PP aiguilletés de 200 g/m², consommant 9 200 tonnes jusqu'en 2027. Les municipalités indonésiennes et philippines installent des tubes géotextiles nécessitant 18 à 22 tonnes par kilomètre de littoral, financés par un prêt de la Banque asiatique de développement d'un montant de 340 millions USD. Les tests en laboratoire confirment une rétention de flux de 85 % après 10 000 heures dans un lixiviat agressif, conformément aux règles européennes sur les décharges. La demande d'infrastructure qui en résulte stimule la demande régionale. Les règles d'appel d'offres gouvernementaux qui évaluent le coût du cycle de vie favorisent désormais les géotextiles, car ils réduisent de moitié le dragage d'entretien sur la durée de vie d'une route, renforçant ainsi la dynamique d'adoption.

Adoption d'intérieurs automobiles allégés (extension d'autonomie des VE)

Les plateformes de véhicules électriques gagnent environ 1,5 à 2,0 km d'autonomie pour chaque tranche de 10 kg allégée ; les constructeurs automobiles ciblent donc la masse intérieure après l'optimisation de la batterie. Les composés PP renforcés de fibres de verre ont capté 38 % des substrats de tableau de bord lors des lancements de modèles 2025, remplaçant les grades ABS qui pèsent jusqu'à 2,2 kg de plus par véhicule et nécessitent des pressions de moulage plus élevées. Stellantis a indiqué que le passage des panneaux de porte et des dossiers de siège de la Peugeot e-3008 à des composites PP à fibres longues à 30 % a permis d'économiser 18 kg par véhicule, d'étendre l'autonomie de 14 km et de réduire le coût des matériaux de 22 EUR. Les règles de l'UE en vigueur à partir de 2027 imposent 95 EUR par g/km de dépassement de CO₂, de sorte que chaque kilogramme de réduction de masse vaut environ 6 EUR en pénalités évitées sur la durée de conformité d'un modèle.

Fibres de PP recyclées de qualité circulaire rendues possibles par le recyclage chimique

BASF et LyondellBasell ont mis en service des unités pilotes de pyrolyse qui transforment les déchets plastiques mixtes en naphta, produisant du propylène identique au monomère vierge et permettant aux fileurs de fibres de commercialiser du fil de qualité circulaire avec 30 à 50 % de contenu recyclé sans pénalité sur la résistance à la traction. Indorama Ventures a signé un accord d'achat sur cinq ans portant sur 18 000 tonnes par an de PP issu de la pyrolyse provenant de l'usine de Séville de Plastic Energy pour approvisionner des marques de prêt-à-porter s'engageant à utiliser 25 % de synthétiques recyclés d'ici 2028. Bien que la résine circulaire coûte 28 à 35 % de plus que la résine de première qualité, les règles de l'UE sur les emballages imposent 30 % de contenu recyclé d'ici 2030, réduisant l'écart de prix à mesure que la capacité passe de 120 000 tonnes en 2025 à 850 000 tonnes d'ici 2031. La certification par bilan massique permet aux transformateurs de revendiquer un contenu recyclé sans ségrégation des chaînes d'approvisionnement, simplifiant ainsi l'adoption par les marques.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Point de fusion bas limitant les utilisations à haute température | -0.5% | Mondial, particulièrement aigu dans les applications automobiles sous capot et la filtration industrielle | Court terme (≤ 2 ans) |

| Examen ESG sur les fuites de microplastiques provenant des non-tissés jetables | -0.3% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Poussière de PP ultrafine signalée dans les réglementations de santé au travail | -0.2% | Mondial, application stricte dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Point de fusion bas limitant les utilisations à haute température

Le polypropylène fond à 160-165 °C, ce qui l'exclut des filtres à particules diesel qui se régénèrent à 180-220 °C et des filtres à manches de fours à ciment désormais tenus de capturer 99,5 % des particules selon les normes 2025 de l'Agence de protection de l'environnement des États-Unis[1]Agence de protection de l'environnement des États-Unis, « Portland Cement NSPS 2025 », epa.gov . Les équipementiers choisissent donc des fibres de polyamide, d'aramide ou de PTFE qui coûtent 40 à 80 % de plus par mètre carré mais résistent à des températures plus élevées, détournant une demande annuelle estimée à 14 000 tonnes des fibres de PP. Les tentatives d'élever le plafond de service par greffage d'anhydride maléique ou mélange avec du PEHD ajoutent 0,18 à 0,25 USD par kilogramme et ne parviennent toujours pas à atteindre les seuils de 180 °C. La poursuite de la R&D pourrait améliorer la résistance thermique, mais un impact commercial est peu probable dans les deux prochaines années.

Examen ESG sur les fuites de microplastiques provenant des non-tissés jetables

Les articles d'hygiène à usage unique libèrent 4 à 9 mg de microfibres de PP par unité, et les stations d'épuration détectent 1,2 à 3,8 particules par litre dans les effluents traités, soulevant des alarmes de santé publique. Le projet de restriction REACH de l'Agence européenne des produits chimiques sur les microplastiques intentionnellement ajoutés, publié en 2024, oblige les propriétaires de marques à étiqueter les non-tissés jetables avec la mention « libère des microplastiques », provoquant une baisse des ventes de 6 à 8 % dans les couches haut de gamme au premier semestre 2025. Procter & Gamble et Kimberly-Clark visent à remplacer 30 % du spunbond PP par de la pâte de bois ou du lyocell d'ici 2028, mais les essais pilotes montrent un taux de rebut supérieur de 12 à 18 % et de nouvelles chimies de liaison qui augmentent les coûts. Les services des eaux usées en Californie et aux Pays-Bas ajoutent des tamis tertiaires de 20 microns à un coût de 4 à 7 millions USD par installation et avec des pénalités énergétiques de 15 à 20 %, ralentissant le déploiement mondial à moins de 40 installations au début de 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le fil à filament continu devance la fibre courte

Le fil à filament continu a contrôlé 84,51 % de la taille du marché des fibres de polypropylène en 2025 et devrait progresser à un TCAC de 2,78 % jusqu'en 2031, soutenu par des lignes de tissage et de spunbond fonctionnant à 400-600 m/min qui offrent un rendement de premier passage de 98 %. La fibre courte est utilisée dans le renforcement du béton et les moquettes automobiles aiguilletées, mais elle entraîne un coût de conversion supplémentaire de 0,12 à 0,18 USD/kg en raison des processus de coupe et de cardage. Les filatures de tapis américaines et turques ont migré vers le fil continu texturé car il élimine le cardage, réduisant la main-d'œuvre de 30 à 40 % et garantissant des livraisons en flux tendu dans un délai de 48 heures.

Les fibres courtes restent pertinentes dans les applications géotextiles et de béton projeté nécessitant des fibres de 50 à 75 mm. Les constructeurs de tunnels utilisent généralement 0,9 à 1,1 kg/m³ de fibres dans le béton projeté. Par ailleurs, la demande de fil est en hausse, notamment dans les spunbonds hygiéniques et les géotextiles tissés.

Par secteur d'utilisation finale : l'hygiène convertit et stimule la hausse des volumes

Le textile a absorbé 40,62 % de la taille du marché des fibres de polypropylène en 2025, mais cédera des parts à mesure que la santé et l'hygiène progressent à un TCAC de 3,22 % jusqu'en 2031, le plus rapide parmi les utilisateurs finaux. Les draps jetables spunbond-meltblown-spunbond pesant 35 à 50 g/m² bloquent désormais 98 % des aérosols, incitant les hôpitaux à abandonner le coton réutilisable. La construction est soutenue par le renforcement macro-synthétique du béton et les géotextiles routiers spécifiés en Inde, en Indonésie et au Moyen-Orient.

Dans le segment de l'hygiène, les fabricants de couches et de produits de soins féminins ont signalé une consommation accrue, tirée par des taux de pénétration plus faibles en Afrique subsaharienne et en Asie du Sud-Est par rapport aux marchés développés. La demande de masques chirurgicaux s'est stabilisée mais devrait croître régulièrement à mesure que les hôpitaux mettent en œuvre des protocoles standardisés de protection respiratoire. Les applications textiles font face à la concurrence du polyester, dont les prix de la fibre courte se situent entre 1 350 et 1 450 USD et qui offre de meilleures propriétés de teinture. Cela a conduit les producteurs de fibres de polypropylène à se concentrer sur des niches de marché sensibles aux coûts.

Analyse géographique

L'Asie-Pacifique domine le marché des fibres de polypropylène, représentant 51,12 % du volume de 2025 et progressant à un TCAC de 3,37 % jusqu'en 2031 grâce aux mégaprojets d'infrastructure. La production chinoise était menée par Sinopec et PetroChina, approvisionnant les transformateurs nationaux à des prix inférieurs à la parité d'importation. En Inde, la consommation a augmenté à la suite d'un mandat du ministère des Transports routiers exigeant des couches géotextiles sur toutes les autoroutes nationales dépassant 10 km. Pendant ce temps, le Japon et la Corée du Sud se sont concentrés sur la production de matériaux meltblown électret ultra-fins pour les respirateurs N95, un marché de niche à haute marge avec des prix de détail allant de 3 200 à 3 800 USD par tonne.

En Amérique du Nord, la loi bipartisane sur les infrastructures des États-Unis devrait générer une demande supplémentaire de macro-fibres de polypropylène (PP) dans plusieurs États[2]Département des transports des États-Unis, « Loi bipartisane sur les infrastructures », transportation.gov . Au Canada, les lignes d'assemblage de véhicules électriques (VE) de l'Ontario ont connu une utilisation accrue de composés PP renforcés de fibres de verre pour les modules intérieurs. Pendant ce temps, les maquiladoras mexicaines ont importé du fil dans le cadre des réglementations de l'ACEUM, qui autorisent la réexportation en franchise de droits lorsqu'une part significative de la valeur est originaire d'Amérique du Nord.

La demande européenne est influencée par les frais de responsabilité élargie des producteurs qui impactent les marges des produits d'hygiène. L'Allemagne, leader régional, a vu les lignes de couches réutilisables capter une part croissante du marché de détail. La France et l'Italie ont collectivement consommé du PP pour des applications telles que les géotextiles de stabilisation des routes alpines et le support de moquette, portées par un rebond de la construction résidentielle.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent chacun une part plus faible du volume mondial du marché. En Amérique du Sud, les mises à niveau des autoroutes brésiliennes devraient nécessiter des géotextiles de séparation. Au Moyen-Orient, les projets NEOM et Qiddiya d'Arabie saoudite devraient demander du PP tissé pour la stabilisation des déserts. En Afrique du Sud, les fileurs ont importé de la résine PP pour le fil de moquette et la ficelle de presse, marquant une augmentation notable par rapport à l'année précédente.

Paysage réglementaire

La réglementation affectant les fibres de polypropylène (PP) se durcit autour du rejet de microplastiques, de l'étiquetage des produits et des obligations de gestion chimique pour les chaînes d'approvisionnement à base de polymères. Dans l'Union européenne, le règlement (UE) 2026/1168 (publié le 2 juin 2026) a ajusté certains éléments du cadre de restriction REACH sur les microplastiques, incluant des exemptions spécifiques telles que les quantités destinées à la R&D (jusqu'à 1 tonne par an) et les médicaments utilisés dans des essais cliniques. Ces changements orientent la manière dont les développeurs de fibres et de non-tissés documentent les usages et qualifient les exemptions.

Aux États-Unis, les exigences de conformité relatives aux émissions atmosphériques pour la fabrication amont liée aux polymères continuent d'évoluer. L'Agence américaine de protection de l'environnement (US Environmental Protection Agency) a finalisé des amendements au NESHAP pour la production de polyéther polyols le 18 mars 2026, révisant les critères liés aux seuils de capacité de stockage. Cette mise à jour renforce une tendance plus large vers un contrôle plus granulaire des points d'émission, y compris les cuves de stockage et les évents de procédé, ce qui peut accroître l'attention portée à la conformité dans les chaînes de valeur de matériaux à forte intensité chimique soutenant la production de fibres.

Analyse de la chaîne de valeur

La chaîne de valeur des fibres de polypropylène commence en amont avec des matières premières hydrocarbonées (naphta ou liquides de gaz naturel) converties en propylène et polymérisées en résine PP, puis mélangées avec des additifs tels que des stabilisants et des masterbatches colorés. En milieu de chaîne, la résine est filée à chaud en filaments, puis étirée et thermofixée pour atteindre la ténacité et le retrait cibles, alimentant soit les filières de fil filament continu (dominantes pour les lignes de tissage à haute vitesse et de spunbond), soit les filières de fibres discontinues (coupe et cardage pour des applications telles que le renforcement du béton et les produits aiguilletés). La sensibilité qualitative à la constance du melt-flow de la résine et l'intensité énergétique aux étapes d'extrusion et d'étirage créent un avantage structurel pour les producteurs intégrés résine-fibre par rapport aux filateurs à façon lorsque les coûts des matières premières ou de l'énergie fluctuent.

La transformation en aval inclut les non-tissés (spunbond et meltblown), les géotextiles, les cordages, les sous-couches de moquette, ainsi que les fibres synthétiques macro et micro pour la construction, vendues via l'approvisionnement direct des équipementiers, les transformateurs et les distributeurs. Les normes et la qualification agissent comme des points de contrôle : le BISFA guide la classification des fibres et les pratiques d'essai, et la norme ISO 1346:2021 spécifie les exigences relatives aux cordages en fibre de polypropylène. Les applications de construction nécessitent souvent une approbation et une validation des performances, généralement alignées sur les critères d'acceptation ASTM/ICC pour le béton renforcé de fibres. La certification, la documentation (y compris les divulgations de type EPD dans certains programmes d'acheteurs) et l'ingénierie d'application différencient de plus en plus les fournisseurs au-delà de la tarification des produits de base, en particulier pour les programmes d'infrastructure et automobiles qui exigent une performance traçable.

Paysage concurrentiel

Le marché des fibres de polypropylène reste modérément fragmenté : les cinq premiers fournisseurs détiennent moins de 40 % de part combinée, maintenant une concurrence par les prix qui plafonne les marges d'EBITDA des grades de commodité en dessous de 10 %. Les producteurs intégrés résine-à-fibre, Indorama Ventures, Mitsubishi Chemical et China National Petroleum, bénéficient d'avantages sur les matières premières de 80 à 120 USD par tonne, mais peinent à élargir les écarts car les façonniers régionaux en Asie du Sud-Est acceptent des rendements de 6 à 8 % pour maintenir leurs lignes en activité. L'investissement de Radici Partecipazioni en 2024 dans un consortium de recyclage en Lombardie sécurise des flocons post-consommation pour les fils de moquette avec un contenu circulaire certifié.

La technologie est un facteur de différenciation clé. BASF et Sika commercialisent des packages de béton à macro-fibres pré-mélangées qui automatisent le dosage et commandent des primes de prix de 12 à 15 %. Beaulieu Fibres s'associe à Eastman pour valider le propylène issu de la méthanolysis, ciblant les marques de prêt-à-porter qui exigent des certificats de contenu recyclé par des tiers. Les recycleurs chimiques perturbateurs Plastic Energy et Agilyx fournissent des huiles de pyrolyse qui donnent aux fabricants de fibres des revendications circulaires sans perte de résistance due au recyclage mécanique, mais leur capacité combinée de 95 000 tonnes en 2025 représente moins de 3 % de la demande en résine.

Le développement de produits s'oriente vers des niches à plus haute valeur ajoutée. Toray et Kuraray commercialisent des meltblown ultra-fins inférieurs à 2 microns pour les filtres de qualité HEPA, tandis que les rubans PP renforcés de fibres continues émergent dans les intérieurs aérospatiaux où des économies de poids de 40 % réduisent la consommation de carburant de 0,3 % sur les avions à fuselage étroit. La sensibilité aux prix persiste : les façonniers d'Asie du Sud-Est pratiquent des prix inférieurs de 12 à 18 % à ceux des grands acteurs sur les contrats au comptant, forçant les acteurs intégrés à mettre l'accent sur la durabilité et les formulations sur mesure plutôt que sur le leadership par les coûts.

Leaders du secteur des fibres de polypropylène

Freudenberg Group

DuPont

Radici Partecipazioni SpA

Indorama Ventures Public Company Limited

Beaulieu Fibres International NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité et les améliorations de produits se concentrent de plus en plus sur des qualités de fibres PP différenciées plutôt que sur des productions purement standardisées. Borealis a annoncé un investissement de 49 millions d'euros (janvier 2026) sur son site de Burghausen, en Allemagne, afin de développer le polypropylène Borstar Nextension pour des applications incluant les fibres, soutenant des exigences de performance accrue et de conception pour la circularité dans les portefeuilles de fils et de non-tissés en aval.

Les programmes d'infrastructure et industriels liés à la Chine et à l'Inde continuent de se traduire par des espaces blancs spécifiques aux applications pour les fibres PP, où les fournisseurs regroupent de plus en plus la validation technique et le soutien à la conformité. En juin 2026, Jiangsu Haibang New Material a lancé le développement d'une installation de fibres PP modifiées fonctionnelles à Taizhou, dans la province du Jiangsu (investissement de 500 millions de yuans, capacité de 60 000 tonnes métriques). Du côté de la demande, l'adoption liée aux projets dans les géotextiles et le béton renforcé de fibres, ainsi que les initiatives de qualité circulaire (incluant les allégations de bilan massique et de contenu recyclé utilisées par les marques et les transformateurs), soutiennent une marge pour les fournisseurs capables de fournir des propriétés constantes, un contenu recyclé documenté et des structures non-tissées à moindre relargage, alignées sur le durcissement du contrôle des microplastiques.

Développements récents du secteur

- Juin 2026 : Freudenberg Performance Materials a introduit une technologie de non-tissé spunbond à fin denier pour la filtration liquide et les applications textiles techniques, compatible avec des polymères incluant le polypropylène (PP). Le lancement soutient la conception de médias filtrants à plus haute efficacité où le diamètre et l'uniformité des fibres sont essentiels. Il positionne les non-tissés PP pour des segments plus techniques et axés sur les spécifications, au-delà des qualités hygiéniques de produits de base.

- Février 2026 : Beaulieu International Group a signé un protocole d'accord avec Alujain Corporation pour établir une coentreprise en Arabie saoudite axée sur les fibres synthétiques et les non-tissés. L'accord élargit les options de fabrication régionale. Il aligne également l'approvisionnement en fibres et non-tissés PP avec les pôles de projets et de transformation du Moyen-Orient.

- Janvier 2026 : Beaulieu International Group a signé un accord d'achat d'actions pour acquérir l'ensemble des actions d'IFG Asota GmbH, un producteur autrichien de fibres discontinues synthétiques. Cela renforce les capacités en fibres discontinues et l'intégration au sein du groupe. Cela améliore l'accès aux formats de fibres techniques utilisés dans la construction, les textiles automobiles et les non-tissés techniques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans cette méthodologie, le marché des fibres de polypropylène est défini comme la demande et l'offre mondiales de fibres à base de polypropylène, comptées en volume physique (tonnes), à travers les principales régions productrices et consommatrices, pour des usages industriels et grand public.

Exclusions de périmètre : nous excluons la valeur des produits finis en aval (par exemple, les articles d'hygiène emballés ou les installations géotextiles achevées) et ne comptons que le volume de fibres.

Aperçu de la segmentation

- Par type

- Fil

- Fibre courte

- Par secteur d'utilisation finale

- Textile

- Construction

- Santé et hygiène

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du marché et pour ancrer le modèle à l'activité polymère et fibre observable dans les jeux de données officiels. Nous nous sommes appuyés sur des sources publiques et officielles telles que les statistiques commerciales UN Comtrade, les indicateurs macroéconomiques de la Banque mondiale, les offices nationaux de statistiques, ainsi que les nomenclatures douanières et tarifaires qui aident à interpréter les flux commerciaux liés aux fibres. Nous avons également examiné le contexte technique et applicatif issu de revues à comité de lecture sur les polymères et le textile, ainsi que les normes et lignes directrices des associations industrielles concernées.

Pour recouper la direction de l'offre, nous avons utilisé les rapports annuels d'entreprises, les présentations aux investisseurs et les annonces d'usines ou de capacités couvertes par une presse réputée, ce qui permet de distinguer un plan annoncé d'un changement d'offre opérationnel. Dans quelques cas, des jeux de données sur abonnement ont été utilisés uniquement pour les finances d'entreprises et les recherches de brevets afin de confirmer les calendriers des nouvelles qualités et des améliorations de procédé. Les sources documentaires listées ici sont indicatives, et de nombreuses autres références publiques ont également été utilisées lors de la collecte et de la validation des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont les volumes de fibres de polypropylène évoluent par application et par région, et sur le test des hypothèses que les sources documentaires ne résolvent pas bien, comme la substitution par d'autres fibres synthétiques et les pertes de rendement typiques lors de la transformation. Nous avons échangé avec des fabricants, des distributeurs, des transformateurs et de grands utilisateurs finaux. Pour un marché mondial, la discussion a reflété les signaux de demande à travers l'APAC, l'EMEA et les Amériques avant que nous ne finalisions les fourchettes définitives.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants (CXO) : 12 % | APAC : 46 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 34 % |

| Petits acteurs : 15 % | Managers : 53 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit principalement selon une approche descendante, où les indicateurs d'activité polymère et fibre sont utilisés pour reconstituer le bassin de demande adressable en tonnes, puis répartis entre régions et usages finaux à l'aide de parts validées. Après avoir formé la première estimation, nous avons vérifié les totaux avec des approximations ascendantes sélectives, incluant des fourchettes d'expéditions de producteurs échantillonnés, des contrôles de canaux de distribution, et des calculs de volume au niveau applicatif, puis ajusté le modèle uniquement lorsque les contrôles indiquaient un écart cohérent.

Les intrants importants pour ce marché incluent la disponibilité et l'orientation des prix de la résine de polypropylène, les signaux de consommation de non-tissés et de fibres discontinues liés à la demande en hygiène et en construction, les mouvements commerciaux de fibres et d'intermédiaires connexes, les ajouts ou fermetures de capacité pour les lignes de fibres, et les tendances de substitution entre le polypropylène, le polyester et d'autres synthétiques. Pour les prévisions, une analyse de scénarios a été utilisée pour refléter différentes trajectoires de demande dans l'hygiène, les géotextiles et les textiles industriels, puis le scénario retenu a été aligné avec les avis d'experts recueillis lors des entretiens. Là où les détails ascendants manquaient pour les pays plus petits, nous avons comblé les lacunes par un étalonnage régional par les pairs utilisant la dépendance aux importations, l'activité de construction et les indicateurs de production textile, puis avons revérifié le raisonnable de l'usage par habitant implicite.

Validation des données et cycle de mise à jour

La validation a été effectuée en plusieurs passes afin que les totaux finaux ne reposent pas sur un seul point de donnée. Les résultats du modèle ont été comparés à des signaux indépendants, tels que la direction commerciale, les mouvements de capacité connus et les marqueurs de demande applicative, et toute variation marquée a été examinée pour confirmer qu'elle était étayée par plus d'un intrant. Si un écart ne pouvait être expliqué, les hypothèses ont été revues et, si nécessaire, des appels de suivi ont été effectués pour clarifier les changements de prix, de mix ou d'utilisation.

Avant validation finale, le travail est examiné par un autre analyste qui vérifie la logique de calcul, les unités et les répartitions régionales, suivi d'un contrôle final de cohérence par rapport à la série chronologique complète. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des ajouts majeurs de capacité, des changements de politique affectant les textiles, ou des perturbations soudaines de matières premières. Juste avant la livraison, une nouvelle analyse est effectuée afin que les clients reçoivent une vue actualisée plutôt qu'un instantané ancien.

Taille du marché des fibres de polypropylène de Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater différentes tailles de marché publiées pour les fibres de polypropylène, car l'unité de mesure sous-jacente et le périmètre de ce qui est compté ne sont pas les mêmes selon les sources. Certains éditeurs rapportent des revenus en USD, d'autres rapportent un volume en tonnes, et même au sein des travaux basés sur le volume, la cartographie des applications et le traitement commercial peuvent modifier les totaux.

Dans cette étude, les vérifications qui comptent le plus sont les signaux de capacité et de taux d'exploitation, les schémas de mouvement commercial, et la logique de consommation au niveau applicatif, qui sont ensuite rattachés à l'estimation de volume 2026 utilisée par Mordor Intelligence. Lorsque ces signaux sont traités différemment, en particulier selon que les non-tissés en aval sont traités comme un volume équivalent-fibre ou comme une valeur de produit fini, la taille de marché rapportée peut évoluer fortement même si la tendance réelle de la demande est similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,46 millions d'USD (2026) | |

| Cabinet de conseil mondial A | 4,36 milliards d'USD (2025) | Utilise les revenus en USD avec ses propres hypothèses de prix et de mix entre les formes de fibres, ce qui n'est pas directement comparable à un total de marché en volume-tonnes. |

| Groupe de recherche sectorielle B | 6,10 milliards d'USD (2024) | Publie un chiffre de revenus et peut inclure un ensemble plus large de produits dérivés des fibres de polypropylène sous la même étiquette, ce qui peut gonfler le périmètre adressable par rapport au seul volume de fibres. |

Le tableau indique que l'écart le plus large provient du choix de l'unité et de la délimitation du périmètre, et non d'un désaccord sur l'orientation de la demande. En maintenant le modèle traçable en tonnes, puis en le validant avec des signaux d'offre et de commerce, l'estimation reste plus facile à reproduire et à utiliser pour la planification à travers les régions et les usages finaux.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des fibres de polypropylène ?

Le marché des fibres de polypropylène s'établit à 3,46 millions de tonnes en 2026 et devrait atteindre 3,96 millions de tonnes d'ici 2031, progressant à un TCAC de 2,74 % de 2026 à 2031.

Quelle région mène la croissance de la demande de fibres de polypropylène ?

L'Asie-Pacifique détient 51,12 % du volume de 2025 et affiche le TCAC régional le plus rapide de 3,37 % jusqu'en 2031, portée par les projets routiers, côtiers et d'infrastructure.

Pourquoi les fibres de polypropylène gagnent-elles des parts dans les produits jetables de santé ?

Les hôpitaux préfèrent les stratifiés spunbond-meltblown légers et hydrofuges qui bloquent 98 % des aérosols, propulsant la santé et l'hygiène vers le TCAC d'utilisation finale le plus rapide à 3,22 % jusqu'en 2031.

Quelle tendance technologique pourrait ouvrir de nouvelles niches pour les fibres de PP ?

Les rubans PP renforcés de fibres continues et les composites PP imprimés en 3D permettent des pièces automobiles, aérospatiales et d'outillage plus légères tout en préservant la recyclabilité.

Dernière mise à jour de la page le: