Taille et parts du marché de l'énergie nucléaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 409.90 gigawatt |

| Volume du Marché (2031) | 425 gigawatt |

| Taux de croissance (2026 - 2031) | 0.73% CAGR |

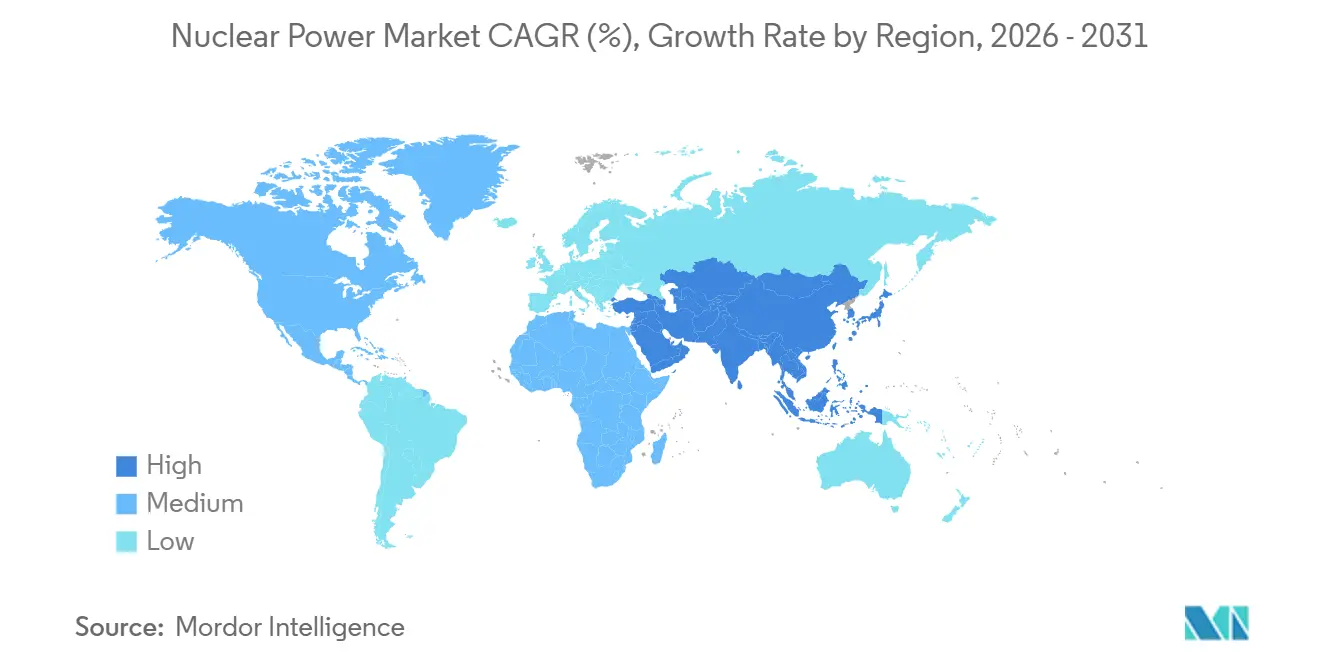

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

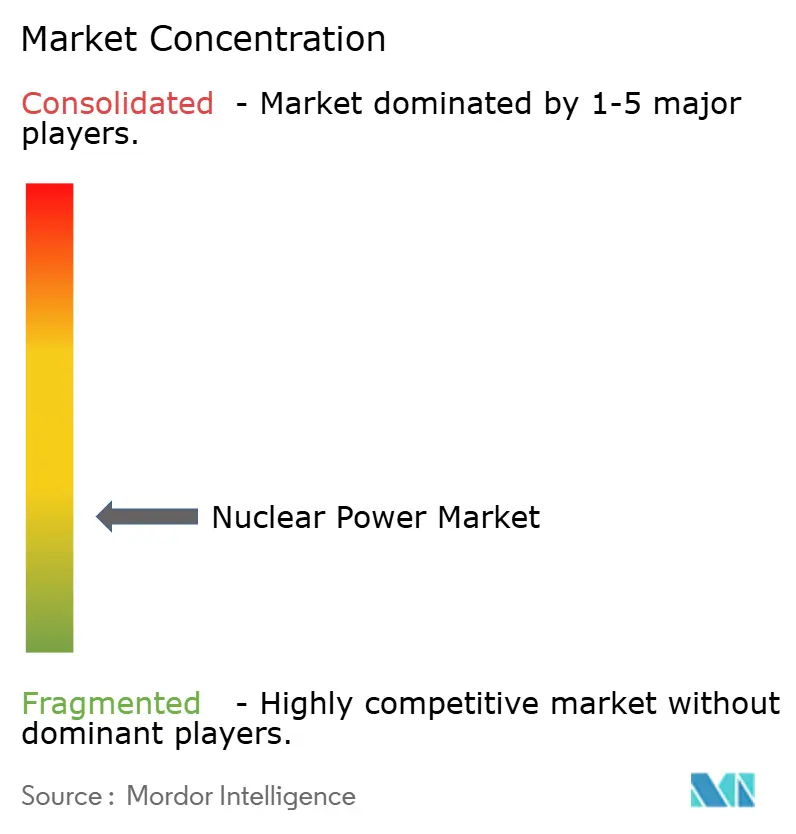

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'énergie nucléaire par Mordor Intelligence

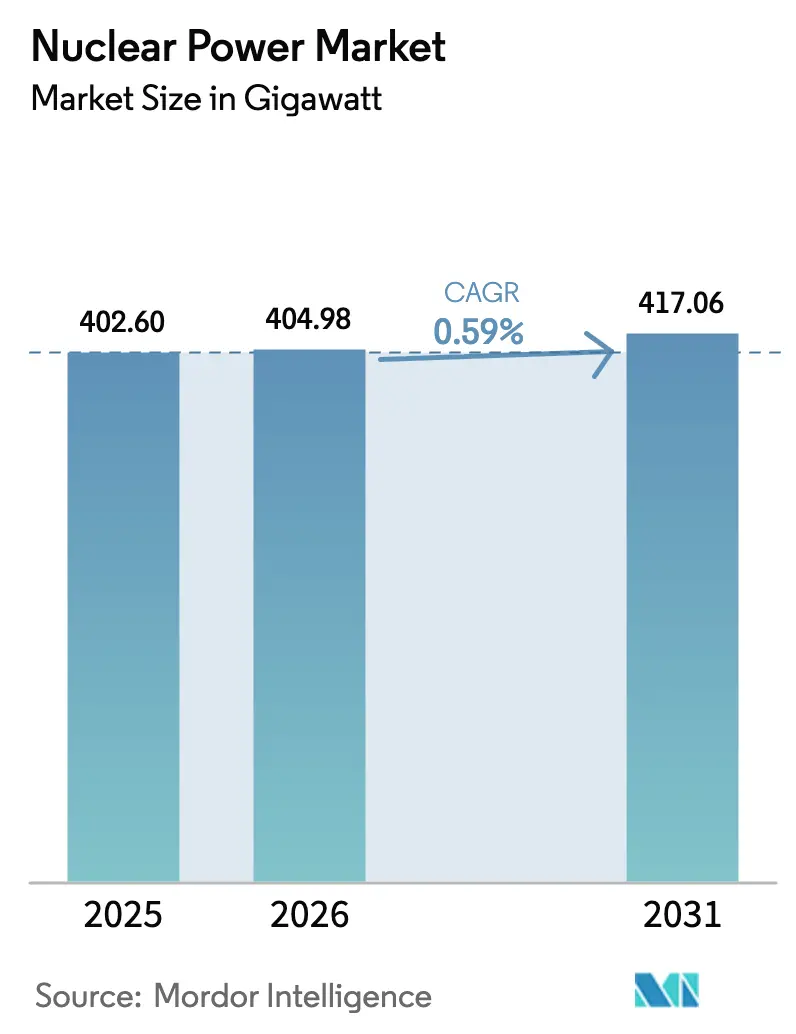

La taille du marché de l'énergie nucléaire devrait passer de 400,56 gigawatts en 2025 et 409,90 gigawatts en 2026 à 425 gigawatts d'ici 2031, enregistrant un CAGR de 0,73 % entre 2026 et 2031.

La croissance des capacités reste modeste, mais la dynamique se renforce autour de conceptions de réacteurs avancés qui promettent des délais de construction plus courts et un risque de financement réduit. Les acheteurs industriels émergent comme un second pilier de la demande aux côtés des services publics, attirés par le besoin de chaleur de procédé à haute température et à zéro émission de carbone. Le soutien politique rapide aux États-Unis, en France et en Chine compense les pressions sur les coûts qui freinent encore les grandes constructions à l'échelle du gigawatt. Par ailleurs, l'évolution des stratégies du cycle du combustible, notamment le passage vers l'uranium faiblement enrichi à haute teneur (HALEU), redessine les chaînes d'approvisionnement et élargit le marché adressable pour les installations compactes.

Points clés du rapport

- Par type de réacteur, la technologie à eau légère pressurisée était en tête avec 72,8 % de la capacité installée en 2025, tandis que les réacteurs à neutrons rapides reproducteurs devraient se développer à un CAGR de 21,4 % jusqu'en 2031.

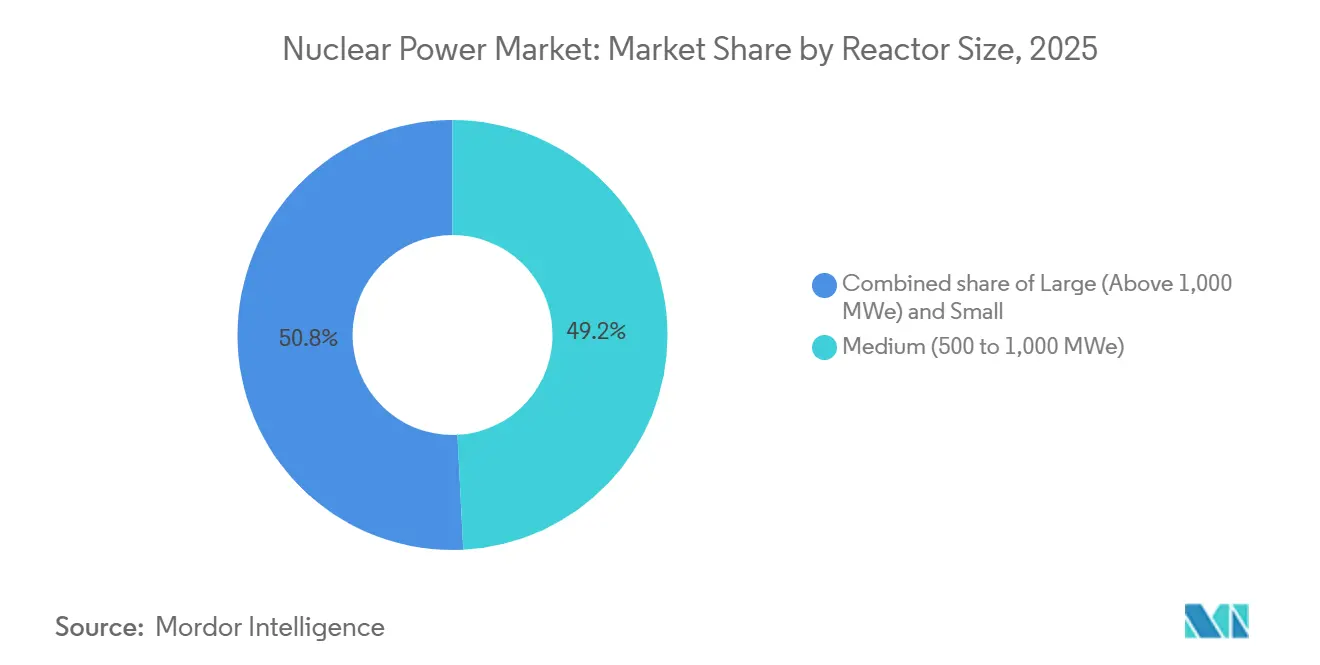

- Par taille de réacteur, la catégorie de taille moyenne (500-1 000 MWe) détenait 49,2 % de la part du marché mondial de l'énergie nucléaire en 2025, tandis que les petits réacteurs inférieurs à 500 MWe devraient croître à un CAGR de 20,1 % jusqu'en 2031.

- Par type de combustible, l'uranium faiblement enrichi représentait 87,5 % de la capacité en 2025 ; le HALEU devrait se développer à un CAGR de 10,9 % jusqu'en 2031.

- Par application, les services publics et les producteurs d'électricité indépendants représentaient 87,7 % de la demande en 2025, tandis que le secteur industriel et pétrochimique devrait se développer à un CAGR de 12 % jusqu'en 2031.

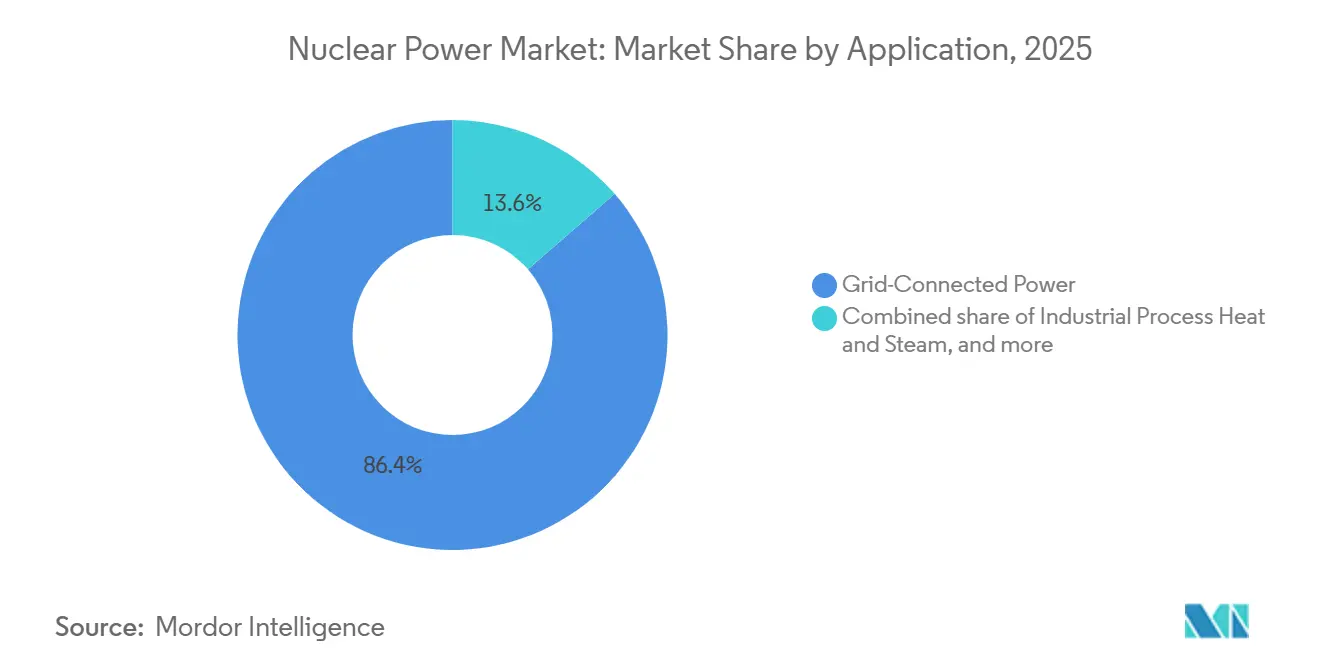

- Par utilisateur final, la production d'électricité connectée au réseau représentait 86,4 % de la demande en 2025, tandis que l'utilisation de la chaleur industrielle de procédé devrait se développer à un CAGR de 14,7 % jusqu'en 2031.

- Par zone géographique, l'Europe détenait 39,1 % de la capacité en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'énergie nucléaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la demande de puissance de base propre | +0.15% | Mondial, avec une concentration en Europe, en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de prolongation de durée de vie et d'augmentation de puissance | +0.08% | Amérique du Nord, Europe, Russie | Court terme (≤ 2 ans) |

| Commercialisation des petits réacteurs modulaires avancés | +0.12% | Amérique du Nord, Royaume-Uni, Europe de l'Est, Moyen-Orient | Long terme (≥ 4 ans) |

| Demande de chaleur de procédé pour la décarbonation industrielle | +0.10% | Europe, Chine, corridors industriels d'Amérique du Nord | Moyen terme (2-4 ans) |

| Initiatives de production d'hydrogène et d'ammoniac d'origine nucléaire | +0.09% | Amérique du Nord, Europe, Japon, Moyen-Orient | Long terme (≥ 4 ans) |

| Émergence d'applications nucléaires pour les centres de données et la marine | +0.11% | Amérique du Nord, Europe, pôles technologiques d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la demande de puissance de base propre

Les gouvernements qui resserrent leurs budgets carbone considèrent désormais le nucléaire comme la seule source d'énergie zéro émission pilotable pouvant se développer suffisamment rapidement pour soutenir les énergies renouvelables intermittentes. La loi française sur l'énergie de 2024 impose la construction de six nouvelles unités EPR2, le programme Great British Nuclear du Royaume-Uni vise 24 GW d'ici 2050, et les crédits d'impôt à la production américains prévus par la loi sur la réduction de l'inflation améliorent la rentabilité des projets sur les marchés dérégulés.[1]Agence Internationale de l'Énergie, "Mise à jour de la feuille de route vers le zéro net 2025," iea.org Ces mesures restaurent collectivement une thèse d'investissement qui s'était érodée après une décennie où les retraits dépassaient les nouvelles constructions. Le sentiment des investisseurs s'améliore également grâce aux instruments politiques modernes, tels que les modèles de base d'actifs réglementés du Royaume-Uni, qui réduisent les coûts d'emprunt qui avaient auparavant conduit à des annulations de projets. En conséquence, le marché mondial de l'énergie nucléaire regagne en pertinence dans les feuilles de route nationales de décarbonation, en particulier là où les coûts de stockage pour les scénarios à forte proportion d'énergies renouvelables restent prohibitifs.

Programmes de prolongation de durée de vie et d'augmentation de puissance

La prolongation de la durée de vie des réacteurs existants de 40 à 60, voire 80 ans, diffère des constructions de remplacement se chiffrant en milliards de dollars. La Commission de réglementation nucléaire américaine a approuvé 11 renouvellements de licences ultérieurs en 2024-2025, portant la durée de vie résiduelle moyenne du parc national à 28 ans.[2]Commission de réglementation nucléaire américaine, "Renouvellement ultérieur de licence 2025," nrc.gov Les modernisations Grand Carénage de la France, d'un montant de 49,4 milliards d'euros, ajoutent de même des décennies de production à une fraction du coût d'une nouvelle construction. Les projets d'augmentation de puissance accroissent la production de 5 à 20 % grâce au remplacement d'équipements qui évitent les procédures d'autorisation en terrain vierge, atteignant des coûts actualisés inférieurs à 30 USD par MWh contre plus de 70 USD par MWh pour les nouveaux grands réacteurs.[3]Électricité de France, "Rapport d'avancement du programme Grand Carénage 2025," edf.fr Cette stratégie concentre toutefois le risque lié à l'âge du parc, rendant l'excellence opérationnelle et la maintenance prédictive essentielles pour éviter les arrêts non planifiés qui érodent les avantages en termes de coûts.

Commercialisation des petits réacteurs modulaires avancés

Les petits réacteurs modulaires construits en usine promettent des délais de construction plus courts et des tickets de financement plus réduits, s'attaquant aux deux principaux obstacles du nucléaire conventionnel. NuScale a obtenu la première certification de conception américaine pour un petit réacteur modulaire à eau légère et dispose de commandes fermes pour des applications de centres de données, tandis que Rolls-Royce SMR a clôturé 700 millions de livres sterling de financement pour faire avancer son démonstrateur au Royaume-Uni. Le réacteur à gaz à haute température Xe-100 de X-energy a obtenu un permis de construction en 2025, ouvrant la voie aux conceptions non à eau légère. Ces jalons réduisent le risque technologique, mais la bancabilité dépend encore de volumes de production en série qui réduisent les coûts par module. Les gouvernements regroupent donc plusieurs commandes, comme la sélection concurrentielle de petits réacteurs modulaires au Royaume-Uni, pour créer un pipeline suffisamment important pour que les fournisseurs réalisent des économies d'échelle.

Demande de chaleur de procédé pour la décarbonation industrielle

Les secteurs difficiles à décarboner émettent près de 7 gigatonnes de CO₂ chaque année. Les réacteurs à haute température peuvent fournir de la vapeur au-dessus de 500 °C ou de l'hydrogène bas carbone, réduisant les émissions là où l'électrification n'est pas économique. En 2025, ArcelorMittal et Nucor ont lancé des études de faisabilité pour intégrer des petits réacteurs modulaires dans des aciéries, et Dow s'est associé à X-energy pour décarboner une usine chimique au Texas. Ces projets valorisent davantage la chaleur ferme que l'électricité au coût le plus bas, permettant aux réacteurs de capter des tarifs premium. L'impact de ce moteur s'intensifie à mesure que les plafonds d'émissions du secteur industriel se resserrent en Europe et en Amérique du Nord à la fin des années 2020.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépassements de coûts et difficultés de financement | -0.18% | Mondial, aigu sur les marchés occidentaux libéralisés | Court terme (≤ 2 ans) |

| Concurrence des énergies renouvelables à faible coût | -0.12% | Europe, Amérique du Nord, Australie, parties de l'Asie | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en combustible HALEU | -0.06% | Amérique du Nord, Europe (marchés de réacteurs avancés) | Moyen terme (2-4 ans) |

| Contrôle des exportations et surveillance de la prolifération | -0.05% | Mondial, concentré sur les marchés nucléaires émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépassements de coûts et difficultés de financement

Les coûts en capital élevés et les retards de construction continuent d'éroder la confiance des investisseurs. Vogtle 3-4 est entré en service à 35 milliards USD, soit plus du double du budget, tandis que Flamanville 3 en France a consommé 19,1 milliards d'euros sur 17 ans. Ces dépassements ont entraîné des dégradations de notation de crédit et ont contraint les gouvernements à soutenir les bilans des services publics. Le risque d'ingénierie lié aux premières réalisations, la fragmentation de la chaîne d'approvisionnement et l'évolution des réglementations de sécurité alimentent tous les dépassements de coûts. À moins que les constructions en série n'améliorent la livraison des projets, le marché mondial de l'énergie nucléaire risque de céder du terrain aux énergies renouvelables moins chères sur les marchés dérégulés où la parité des coûts actualisés reste insaisissable.

Goulots d'étranglement dans l'approvisionnement en combustible HALEU

Les réacteurs avancés reposent sur de l'uranium enrichi à 5-20 % en U-235, mais les usines d'enrichissement commerciales le produisent rarement. La cascade de démonstration de Centrus Energy dans l'Ohio n'a livré que 20 kg en 2024, bien en deçà des prévisions de demande annuelle de plusieurs tonnes. Bien que le Département de l'énergie américain ait alloué 2,7 milliards USD pour développer la capacité nationale, une production commerciale est peu probable avant 2028. Les restrictions à l'exportation imposées au principal fournisseur russe de HALEU resserrent encore davantage la disponibilité. Les développeurs repensent donc les cœurs de réacteurs pour utiliser du combustible conventionnel ou retardent leurs projets, limitant le rythme auquel le marché mondial de l'énergie nucléaire peut adopter des réacteurs compacts et haute performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de réacteur : la domination des réacteurs à eau sous pression face à la renaissance des surgénérateurs

Les réacteurs à eau légère sous pression ont capturé 72,8 % de la part de marché mondiale de l'énergie nucléaire en 2025, soutenus par des chaînes d'approvisionnement standardisées et des décennies de données opérationnelles.[4]Agence internationale de l'énergie atomique, "Réacteurs nucléaires dans le monde, édition 2025," iaea.org Les réacteurs surgénérateurs rapides, bien que représentant une base mineure, devraient croître à un CAGR de 21,4 %, portés par les programmes BN-800 de Russie et CFR-600 de Chine qui valident les cycles de combustible fermés. Les conceptions à eau lourde sous pression restent stratégiquement importantes pour l'Inde et le Canada, offrant une autonomie en uranium naturel. Les réacteurs à eau bouillante sont à la traîne en raison des modernisations post-Fukushima qui prolongent les arrêts et gonflent les coûts d'exploitation et de maintenance.

La dynamique des surgénérateurs rapides signale un pivot structurel pour le marché mondial de l'énergie nucléaire. Les surgénérateurs extraient jusqu'à 60 fois plus d'énergie par kilogramme d'uranium, allégeant les contraintes de ressources à mesure que la demande augmente. Leur capacité à brûler des stocks de plutonium s'aligne également sur les objectifs de non-prolifération. Cependant, les systèmes complexes de refroidissement au sodium posent des défis en matière de sécurité incendie, et les coûts en capital élevés découragent l'adoption sans soutien souverain. Par conséquent, les conceptions à eau légère conserveront leur avantage d'échelle jusqu'en 2031, mais les surgénérateurs introduisent une tension concurrentielle qui pourrait remodeler les paysages des fournisseurs après 2035.

Par taille de réacteur : les unités modulaires bouleversent le paradigme du gigawatt

Les centrales de taille moyenne entre 500 et 1 000 MWe représentaient la plus grande part de la taille du marché mondial de l'énergie nucléaire en 2025, équilibrant les économies d'échelle avec la flexibilité d'intégration au réseau. Pourtant, les petits réacteurs inférieurs à 500 MWe devraient progresser à un CAGR de 20,1 %, portés par une fabrication en usine qui réduit considérablement la main-d'œuvre sur site et le risque de financement.

Les modules à faible intensité capitalistique séduisent les économies émergentes aux bilans plus fragiles, tandis que les acheteurs industriels n'ont besoin que de quelques centaines de mégawatts pour des charges captives. Le module de 77 MWe de NuScale et le BWRX-300 de 300 MWe de GE-Hitachi ancrent le pipeline commercial. Les grands réacteurs de plus de 1 000 MWe conservent un avantage en termes de coût par kilowatt lorsque la politique garantit un approvisionnement à long terme, mais des délais de construction d'une décennie exposent les promoteurs à l'incertitude de la demande. La segmentation par taille met donc en évidence des modèles économiques contrastés plutôt qu'une simple différence d'ingénierie : capacité incrémentale pour la demande distribuée versus puissance de base en volume pour les réseaux centralisés.

Par type de combustible : le HALEU ouvre la voie aux cœurs compacts

L'uranium faiblement enrichi alimentait 87,5 % de la capacité en 2025, reflétant une infrastructure d'enrichissement bien établie et des régimes réglementaires familiers. L'adoption du HALEU, prévue à un CAGR de 10,9 %, permet des densités de puissance plus élevées qui réduisent le coût en capital par mégawatt et soutiennent des cycles de rechargement plus longs, une proposition de valeur forte pour les sites éloignés ou industriels où les arrêts sont coûteux. Le combustible à oxyde mixte reste limité à la France, à la Russie et au Japon, contraint par des coûts de fabrication élevés.

La voie du thorium reste aspirationnelle malgré les progrès de l'Inde, principalement parce que les chaînes d'approvisionnement mondiales et les cadres de délivrance de licences ne sont pas préparés. Le marché mondial de l'énergie nucléaire dépend donc de la capacité de l'approvisionnement en HALEU à se développer suffisamment rapidement pour satisfaire les premières flottes de petits réacteurs modulaires. Si les goulots d'étranglement persistent, les services publics pourraient revenir aux conceptions conventionnelles à uranium faiblement enrichi, freinant la diversification technologique anticipée pour les années 2030.

Par application : la chaleur industrielle gagne du terrain

La puissance sur réseau dominait la demande à 86,4 % en 2025, mais la chaleur industrielle de procédé se développe à un CAGR de 14,7 % alors que les producteurs d'acier et de produits chimiques cherchent au-delà de l'électrification pour une décarbonation profonde. Les micro-réacteurs hors réseau ciblent les camps miniers et les communautés arctiques où le diesel dépasse 0,30 USD par kWh, tandis que des projets de dessalement tels que la centrale de cogénération de Barakah aux Émirats arabes unis illustrent l'intégration eau-énergie.

Les installations de défense émergent comme une niche où la résilience énergétique l'emporte sur le coût, le Département de la défense américain étudiant des micro-réacteurs pour les bases en Alaska. Collectivement, ces applications non électriques réévaluent l'énergie nucléaire comme une solution intégrée de chaleur et d'électricité, permettant au marché mondial de l'énergie nucléaire de diversifier ses revenus au-delà de l'électricité de gros.

Par secteur d'utilisateur final : les industriels défient la domination des services publics

Les services publics et les producteurs d'électricité indépendants contrôlaient 87,7 % de la capacité installée en 2025. Les acheteurs industriels et pétrochimiques devraient toutefois se développer à un CAGR de 12,0 %, portés par les mandats de réduction des émissions de portée 1 et l'économie des frais de transmission évités. Les sociétés minières au Canada évaluent les petits réacteurs modulaires pour alimenter l'extraction hors réseau où les coûts du diesel atteignent 0,40 USD par kWh.

La demande gouvernementale et de défense augmente également pour des raisons de résilience stratégique, comme en témoigne l'accord d'achat d'électricité de 20 ans de Microsoft pour relancer Three Mile Island pour les centres de données. Ces évolutions indiquent une tendance plus large à la décentralisation, où le marché mondial de l'énergie nucléaire évolue d'une génération centrée sur les services publics vers des modèles de service multi-industriels.

Analyse géographique

L'Europe a conservé 39,1 % de la capacité en 2025, ancrée par le parc de 56 unités de la France qui a fourni 65 % de l'électricité nationale. Les nouvelles constructions au Royaume-Uni, en Pologne et en République tchèque compensent les retraits en Allemagne et en Belgique, stabilisant la capacité de la région jusqu'en 2031. La France a démarré les travaux de génie civil sur son premier EPR2 à Penly en 2026, tandis que Hinkley Point C au Royaume-Uni vise un démarrage en 2031 pour remplacer les réacteurs AGR vieillissants.

L'Asie-Pacifique est le moteur de croissance, se développant à un CAGR de 7,2 % alors que la Chine a connecté 22 réacteurs en 2024-2025 et que l'Inde a mis en service deux unités indigènes à eau lourde de 700 MWe. Les redémarrages progressifs du Japon et le revirement politique de la Corée du Sud ajoutent également de la capacité incrémentale. L'agilité réglementaire de la région et les structures de financement souverain soutiennent des pipelines de projets plus importants que sur les marchés occidentaux libéralisés.

Les perspectives de l'Amérique du Nord dépendent des démonstrations de petits réacteurs modulaires. Les deux unités AP1000 de Vogtle ont ajouté 2,2 GW, mais l'échelle future dépend de projets pilotes à coûts partagés tels que le Natrium de TerraPower et le BWRX-300 d'Ontario Power Generation. Le Moyen-Orient et l'Afrique sont des adopteurs en phase initiale : Barakah aux Émirats arabes unis fournit 5,6 GW de puissance de base, et l'Arabie saoudite a présélectionné des fournisseurs pour un appel d'offres de 2,8 GW. Le pipeline de l'Amérique du Sud est centré sur Angra 3 au Brésil et CAREM-25 en Argentine, signalant un intérêt régional prudent mais persistant.

Paysage concurrentiel

Le marché de l'énergie nucléaire est fragmenté. Le modèle verticalement intégré de Rosatom lui permet de sécuriser des contrats d'exportation en Turquie, en Égypte et au Bangladesh avec un financement concessionnel. La Corporation nationale nucléaire de Chine s'appuie sur ses réacteurs de référence Hualong One à Karachi et Changjiang pour séduire les acheteurs d'Asie du Sud-Est. Les succès de l'AP1000 de Westinghouse en Pologne et en Ukraine capitalisent sur le réalignement géopolitique qui favorise les technologies non russes.

La concurrence dans le domaine des petits réacteurs modulaires est plus fragmentée. Le BWRX-300 de GE-Hitachi a obtenu le premier déploiement au Canada, tandis que Rolls-Royce et NuScale se disputent les parts de marché au Royaume-Uni et aux États-Unis. Les services d'équilibre de centrale restent disputés par des géants de l'ingénierie tels que Bechtel, Framatome et Korea Hydro & Nuclear Power. Les contrats d'achat d'électricité d'entreprise, illustrés par l'accord de Microsoft avec Constellation, introduisent de nouveaux acheteurs corporatifs qui privilégient la fiabilité à la nationalité du fournisseur. Par conséquent, les acteurs établis font face à l'érosion de leurs avantages réglementaires à mesure que de nouveaux entrants plus petits exploitent des voies d'autorisation fondées sur l'analyse des risques pour raccourcir leur délai de mise sur le marché.

Leaders du secteur de l'énergie nucléaire

-

GE-Hitachi Nuclear Energy

-

KEPCO Engineering & Construction

-

China National Nuclear Corporation

-

Westinghouse Electric Company LLC

-

SKODA JS AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2026 : La Russie et l'Ouzbékistan ont lancé la construction d'une centrale nucléaire en Ouzbékistan, marquant le premier projet de ce type en Asie centrale post-soviétique. La centrale est située dans la région de Djizak, au centre-est de l'Ouzbékistan, qui partage des frontières avec le Tadjikistan et le Kazakhstan. La conception intègre deux types de réacteurs nucléaires : deux grandes unités d'une capacité d'environ 1 000 mégawatts chacune, et deux petits réacteurs modulaires générant chacun environ 55 mégawatts.

- Octobre 2025 : L'acquisition de terrains pour la centrale nucléaire de Chutka à Mandla, dans le Madhya Pradesh, a été approuvée, et la construction devrait débuter prochainement. Des entreprises identifient des sites pour de petits réacteurs, la participation privée étant désormais autorisée, avec le soutien de la NPCIL pour la construction et l'exploitation.

- Octobre 2025 : NANO Nuclear a finalisé l'acquisition de Global First Power Ltd auprès de USNC, sécurisant des actifs clés en matière de licences canadiennes. Cette acquisition facilite le déploiement du micro-réacteur modulaire KRONOS et renforce une stratégie nord-américaine unifiée pour les avancées en matière de construction et de réglementation.

- Septembre 2025 : NTPC se prépare à acquérir des actifs uranifères à l'étranger pour sécuriser le combustible destiné à ses futurs projets nucléaires. La société a reçu l'approbation de son conseil d'administration pour mener une diligence raisonnable conjointe avec UCIL, en accord avec des initiatives telles qu'ASHVINI visant à soutenir la croissance à long terme de l'énergie propre par le biais de l'énergie nucléaire.

- Septembre 2024 : EDF a annoncé un programme d'investissement de 52 milliards d'euros (57 milliards USD) pour la construction de 6 nouveaux réacteurs EPR en France, représentant le plus grand engagement d'expansion nucléaire en Europe depuis les années 1980.

Périmètre du rapport sur le marché mondial de l'énergie nucléaire

L'énergie nucléaire est dérivée des réactions de fission nucléaire, de désintégration nucléaire et de fusion nucléaire. La majeure partie de l'électricité produite par l'énergie nucléaire est actuellement générée par fission nucléaire dans des centrales nucléaires utilisant de l'uranium et du plutonium. L'électricité dérivée de réacteurs nucléaires, qui génèrent de la chaleur par fission, constitue l'énergie nucléaire. Une centrale nucléaire ressemble à une grande centrale thermique au charbon en ce qu'elle possède des pompes, des vannes, des générateurs de vapeur, des turbines, des générateurs électriques, des condenseurs et d'autres équipements similaires au réacteur, qui joue le rôle de chaudière dans une centrale à combustible fossile.

Le rapport couvre également la capacité installée et les estimations pour le marché de l'énergie nucléaire dans les principales régions. Il propose la capacité installée et les prévisions de capacité nucléaire pour tous les segments mentionnés ci-dessus. Le rapport sur le marché mondial de l'énergie nucléaire comprend :

| Réacteur à eau légère sous pression modéré et refroidi (REP) |

| Réacteur à eau lourde sous pression modéré et refroidi (CANDU) |

| Réacteur à eau bouillante refroidi et modéré à eau légère (REB) |

| Réacteur refroidi au gaz et modéré au graphite (RGG) |

| Réacteur à gaz à haute température (RGHT) |

| Réacteur refroidi à eau légère et modéré au graphite (RBMK) |

| Réacteur surgénérateur rapide (RSR) |

| Autres |

| Grand (supérieur à 1 000 MWe) |

| Moyen (500 à 1 000 MWe) |

| Petit (inférieur à 500 MWe ; inclut les petits réacteurs modulaires et les micro-réacteurs) |

| Uranium faiblement enrichi (inférieur à 5 % U-235) |

| Uranium faiblement enrichi à haute teneur (5 à 20 % U-235) |

| Oxyde mixte (MOX) |

| Combustibles à base de thorium |

| Puissance connectée au réseau |

| Électrification hors réseau et en zone isolée |

| Chaleur industrielle de procédé et vapeur |

| Dessalement et chauffage urbain |

| Défense et bases militaires |

| Services publics et producteurs d'électricité indépendants |

| Industrie et pétrochimie |

| Exploitation minière et opérations en zone isolée |

| Gouvernement et défense |

| Institutions de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| France | |

| Suède | |

| Espagne | |

| Ukraine | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de réacteur | Réacteur à eau légère sous pression modéré et refroidi (REP) | |

| Réacteur à eau lourde sous pression modéré et refroidi (CANDU) | ||

| Réacteur à eau bouillante refroidi et modéré à eau légère (REB) | ||

| Réacteur refroidi au gaz et modéré au graphite (RGG) | ||

| Réacteur à gaz à haute température (RGHT) | ||

| Réacteur refroidi à eau légère et modéré au graphite (RBMK) | ||

| Réacteur surgénérateur rapide (RSR) | ||

| Autres | ||

| Par taille de réacteur | Grand (supérieur à 1 000 MWe) | |

| Moyen (500 à 1 000 MWe) | ||

| Petit (inférieur à 500 MWe ; inclut les petits réacteurs modulaires et les micro-réacteurs) | ||

| Par type de combustible | Uranium faiblement enrichi (inférieur à 5 % U-235) | |

| Uranium faiblement enrichi à haute teneur (5 à 20 % U-235) | ||

| Oxyde mixte (MOX) | ||

| Combustibles à base de thorium | ||

| Par application | Puissance connectée au réseau | |

| Électrification hors réseau et en zone isolée | ||

| Chaleur industrielle de procédé et vapeur | ||

| Dessalement et chauffage urbain | ||

| Défense et bases militaires | ||

| Par secteur d'utilisateur final | Services publics et producteurs d'électricité indépendants | |

| Industrie et pétrochimie | ||

| Exploitation minière et opérations en zone isolée | ||

| Gouvernement et défense | ||

| Institutions de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Suède | ||

| Espagne | ||

| Ukraine | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quelle vitesse la capacité du marché mondial de l'énergie nucléaire devrait-elle croître d'ici 2031 ?

La capacité installée devrait passer de 409,90 gigawatts en 2026 à 425 gigawatts d'ici 2031, un CAGR de 0,73 % qui masque une croissance plus rapide en Asie-Pacifique et dans les petits réacteurs modulaires avancés.

Quel type de réacteur se développera le plus rapidement ?

Les réacteurs surgénérateurs rapides sont en tête avec un CAGR de 21,4 % jusqu'en 2031, portés par la commercialisation des cycles de combustible fermés en Russie, en Chine et en Inde.

Pourquoi les petits réacteurs modulaires attirent-ils l'attention maintenant ?

La fabrication en usine réduit le risque de construction et les dépenses en capital, permettant aux petits réacteurs inférieurs à 500 MWe de croître à un CAGR de 20,1 % tout en desservant les sites industriels et isolés.

Quel est le principal goulot d'étranglement pour le déploiement des réacteurs avancés ?

La capacité d'enrichissement en HALEU limitée, avec une production à l'échelle commerciale peu probable avant 2028, retarde plusieurs projets américains et européens.

Quelle région ajoute le plus de nouvelle capacité ?

L'Asie-Pacifique est en tête avec un CAGR de 7,2 % jusqu'en 2031, grâce au programme de construction agressif de la Chine et à l'expansion du parc indigène à eau lourde de l'Inde.

Comment les acheteurs industriels utilisent-ils l'énergie nucléaire ?

Les entreprises sidérurgiques et chimiques prévoient d'intégrer des réacteurs à haute température pour la chaleur de procédé et l'hydrogène, réduisant les émissions sur site sans dépendre de l'électricité du réseau.

Dernière mise à jour de la page le: