Taille et part du marché des énergies renouvelables au Kazakhstan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

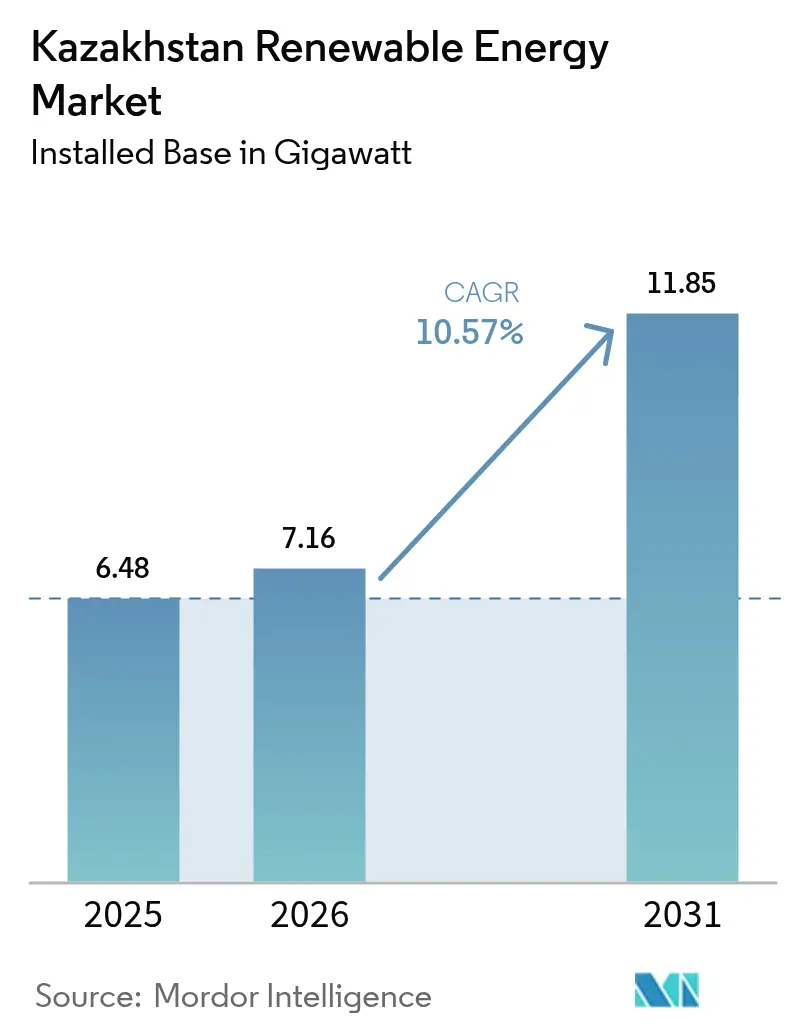

| Taille du marché de l'année de base (2025) | 6.48 gigawatt |

| Volume du Marché (2026) | 7.16 gigawatt |

| Volume du Marché (2031) | 11.85 gigawatt |

| Taux de croissance (2026 - 2031) | 10.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables au Kazakhstan par Mordor Intelligence

La taille du marché des énergies renouvelables au Kazakhstan devrait croître de 6,48 gigawatts en 2025 à 7,16 gigawatts en 2026 et devrait atteindre 11,85 gigawatts d'ici 2031 à un TCAC de 10,57 % sur la période 2026-2031.

La hausse des investissements directs étrangers, la baisse des coûts technologiques et les objectifs gouvernementaux imposant une part de 12,5 % d'énergies renouvelables d'ici 2029 accélèrent les ajouts de capacité. Les réformes des appels d'offres à grande échelle exigent désormais une intégration de stockage à hauteur de 30 %, ce qui a amélioré les perspectives de fiabilité du réseau et renforcé l'économie des projets hybrides. Les projets à l'échelle des services publics dominent actuellement le déploiement ; cependant, la croissance rapide des installations solaires résidentielles en toiture signale un changement dans les modes de consommation et ouvre de nouveaux flux de revenus pour les installateurs et les prestataires de services. La confiance des investisseurs reste forte, illustrée par le projet éolien de 1 GW de Masdar et des engagements de capacité soutenus par la Chine à hauteur de 2,6 GW, tandis que Samruk-Energy, détenue par l'État, continue d'ancrer les actifs de production nationaux.

Principaux enseignements du rapport

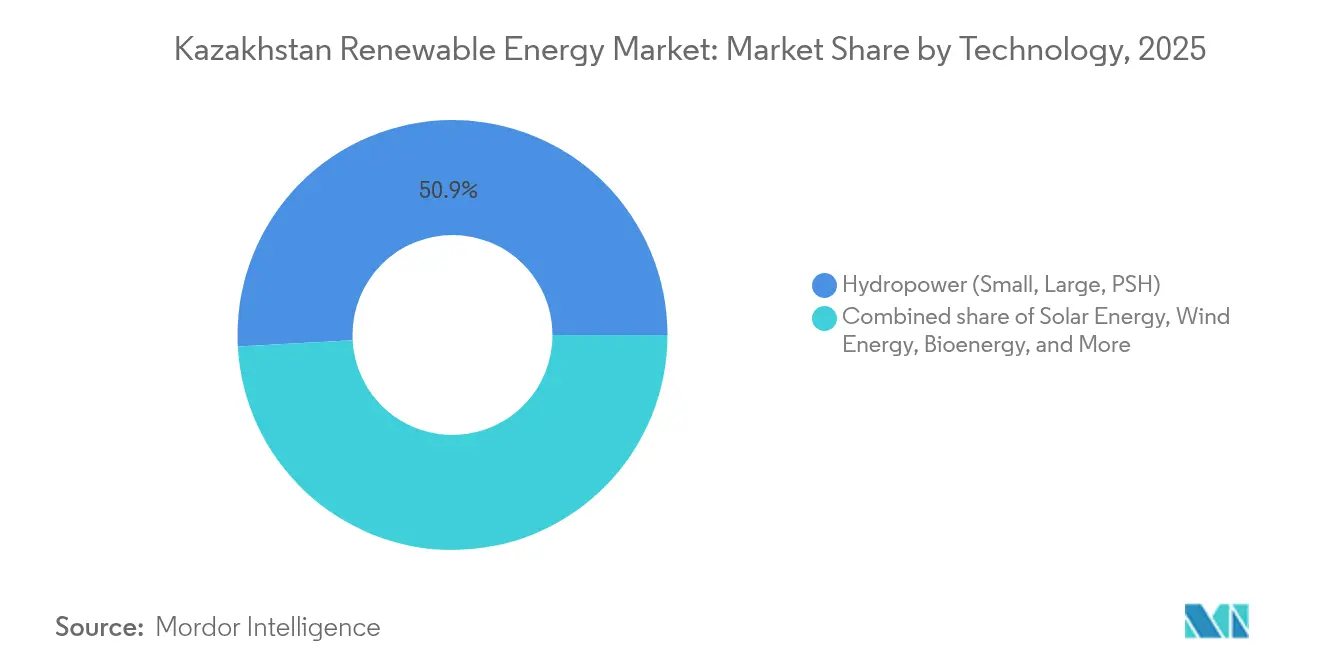

- Par technologie, l'hydroélectricité a dominé le marché des énergies renouvelables au Kazakhstan avec une part de marché de 50,85 % en 2025 ; la bioénergie devrait progresser à un TCAC de 63,55 % d'ici 2031.

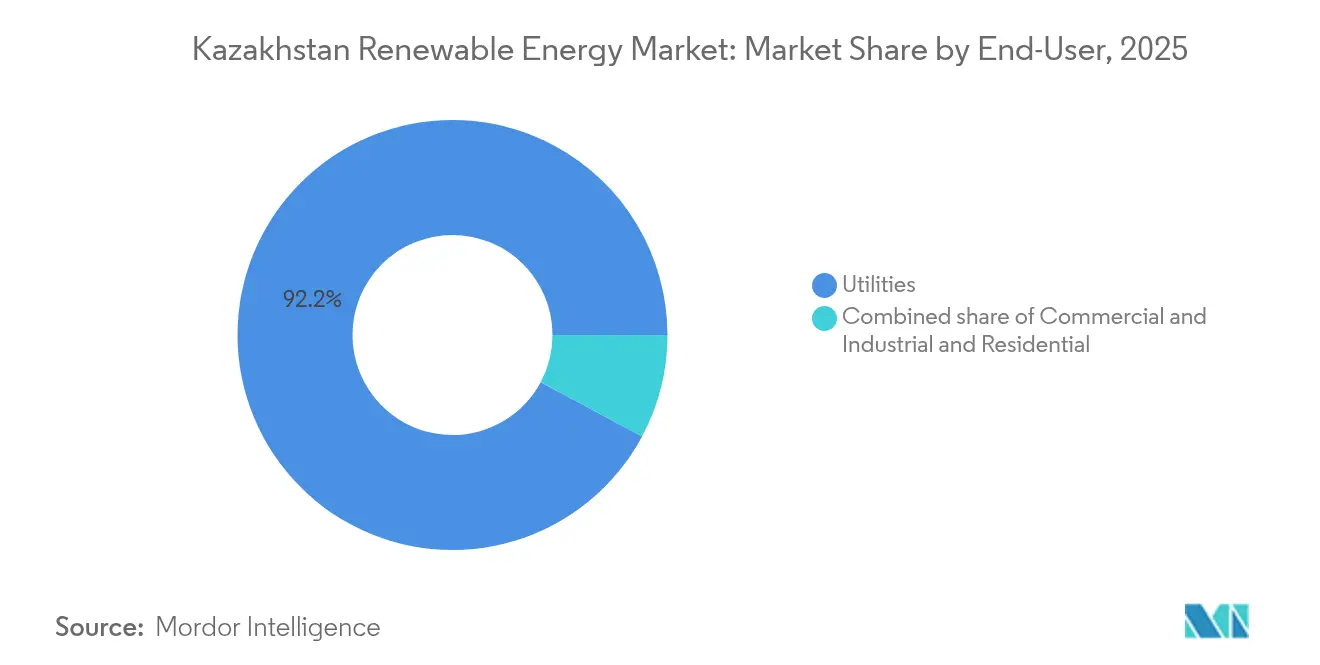

- Par utilisateur final, les services publics ont représenté 92,18 % de la part des revenus de la taille du marché des énergies renouvelables au Kazakhstan en 2025, tandis que le segment résidentiel devrait croître à un TCAC de 16,1 % jusqu'en 2031.

- Par zone géographique, la région de Zhambyl a attiré plus de 3 GW de capacité engagée et se développe à un TCAC de 13,89 %, le plus rapide parmi toutes les provinces.

- Samruk-Energy JSC, Masdar et ACWA Power ont représenté collectivement près de 30 % de la capacité installée en 2024, façonnant ainsi le paysage concurrentiel.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables au Kazakhstan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accords d'investissements directs étrangers à grande échelle | +3.20% | Zhambyl, Zhetysu, Mangystau et Turkestan | Moyen terme (2 à 4 ans) |

| Les réformes des appels d'offres imposent 30 % de stockage | +2.50% | Priorité nationale avec des projets pilotes précoces à Zhambyl et Almaty | Court terme (≤ 2 ans) |

| Plan national d'infrastructure 2024-2029 | +2.00% | Provinces méridionales et occidentales à fortes ressources | Moyen terme (2 à 4 ans) |

| Suppression progressive des subventions aux combustibles fossiles | +1.50% | À l'échelle nationale avec des projets pilotes à Almaty et Astana | Long terme (≥ 4 ans) |

| Stratégie d'exportation d'hydrogène vert | +1.20% | Corridors désertiques de Mangystau et de l'ouest, où les hybrides éolien-solaire alimentent les électrolyseurs | Long terme (≥ 4 ans) |

| Promotion de la fabrication locale de turbines et de modules | +0.80% | Zones industrielles de Zhambyl et de Karaganda, voies d'exportation vers l'Asie centrale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les investissements directs étrangers à grande échelle transforment la dynamique du marché

D'importants afflux de capitaux ont significativement modifié la trajectoire des énergies renouvelables au Kazakhstan. Le projet éolien de 1 GW de Masdar à Jambyl, associé à un système de batteries de 600 MWh, constitue le plus grand engagement unique en matière d'énergies renouvelables en Asie centrale.[1]Enerdata, "Aperçu du marché de l'électricité au Kazakhstan", enerdata.net Simultanément, des développeurs chinois ont engagé 2,6 GW de projets éoliens et solaires supplémentaires dans le cadre d'accords conclus avec Samruk-Energy, concentrant les nouvelles capacités autour de Zhambyl et de Karaganda. Ces accords accélèrent le transfert de technologies, ancrent les chaînes d'approvisionnement régionales et signalent que les capitaux souverains considèrent les énergies renouvelables comme stratégiques plutôt que spéculatives. Les corridors de transmission partagés réduisent les coûts d'interconnexion, tandis que les accords de fabrication locale répondent aux exigences croissantes en matière de contenu local et réduisent l'exposition au risque de change pour les partenaires étrangers.

Les réformes des appels d'offres stimulent l'intégration du stockage et le développement hybride

Les règles d'appel d'offres modifiées en 2025 exigent une capacité de stockage égale à 30 % de la production renouvelable contractée et une durée de décharge minimale de deux heures. Ce cadre oblige les développeurs à internaliser les coûts de l'intermittence, stimulant la demande de systèmes de stockage d'énergie par batterie et de centrales hybrides qui associent éolien, solaire et stockage. Des projets pilotes précoces dans les zones industrielles d'Almaty et de Chymkent ont montré une réduction des écrêtements et une amélioration des performances d'écrêtement de pointe. L'opérateur de réseau KEGOC prévoit 6 millions d'euros de modernisations pour améliorer l'efficacité, en complément de la règle sur le stockage. La politique aligne les incitations économiques sur les résultats en termes de fiabilité, faisant du stockage un composant de coût ordinaire plutôt qu'un complément facultatif.

Le plan national d'infrastructure établit une trajectoire claire pour les énergies renouvelables

Le Plan national d'infrastructure 2024-2029 fixe un objectif de part des énergies renouvelables de 12,5 % d'ici 2029, contre 5,92 % en 2023. La feuille de route prévoit 150 000 emplois supplémentaires et cible le Kazakhstan méridional et Zhambyl pour une exécution prioritaire, garantissant des corridors prêts pour le réseau et une acquisition foncière simplifiée. Des consortiums public-privé, dont TotalEnergies, ACWA Power et des partenaires locaux, rationalisent les procédures d'autorisation et de financement. L'intégration des énergies renouvelables dans des politiques plus larges de modernisation industrielle élève l'énergie propre d'un objectif environnemental à une infrastructure économique essentielle, protégeant ainsi le programme des fluctuations politiques liées aux cycles électoraux.

La suppression progressive des subventions aux combustibles fossiles encourage la réforme tarifaire

Les subventions au charbon représentaient 6 % du PIB en 2021, faussant les prix de l'électricité et allongeant les périodes de remboursement des projets d'énergies renouvelables. Un retrait progressif des subventions, combiné à des tarifs incitatifs, réduit désormais l'écart de prix entre les énergies renouvelables et le charbon. Les centres urbains tels qu'Almaty et Nur-Sultan sont les plus touchés par la hausse des tarifs de détail et les marchés d'exportation soumis à des contraintes carbone. Une mise en œuvre progressive protège le bien-être social, mais la certitude à terme améliore la bancabilité pour les développeurs d'énergies renouvelables et réduit leur coût du capital.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement du réseau de transport et congestion | −2.0% | Zhambyl, Mangystau et Almaty | Court terme (≤ 2 ans) |

| Règle des 51 % de participation locale pour les projets de plus de 499 MW | −1.5% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| La faiblesse des tarifs de détail freine l'économie du solaire en toiture | −1.0% | National, particulièrement aigu dans les ménages ruraux à forte sensibilité aux coûts initiaux élevés | Court terme (≤ 2 ans) |

| L'accent mis sur le nucléaire détourne le budget et l'attention politique | −0.7% | Planification nationale et capacité d'emprunt souverain | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement du réseau de transport contraint l'intégration

Plus de 66 % des actifs de transport d'électricité du Kazakhstan étaient classés comme dégradés en 2023.[2]Centre de l'Université de Columbia sur la politique énergétique mondiale, "Modernizing Kazakhstan's Grid", columbia.edu La segmentation du réseau en trois îlots empêche l'énergie solaire excédentaire du sud de pallier les pénuries du nord, entraînant des écrêtements et des pertes de revenus. Le plan de renforcement pluriannuel de KEGOC ne comblera pas entièrement le déficit avant 2027. Le Kazakhstan oriental et Pavlodar, avec une charge industrielle élevée, en souffrent le plus, contraignant les développeurs à délocaliser leurs projets ou à ajouter des lignes privées coûteuses.

Les tarifs subventionnés par le charbon compromettent l'économie des projets

Des prix de l'électricité inférieurs aux prix du marché compriment les marges des projets d'énergies renouvelables. Bien que la suppression des subventions au charbon soit programmée de manière progressive, la résistance politique dans les régions du nord retarde les réformes et prolonge le risque de politique publique pour les investisseurs.[3]Research Institute for Sustainability, "Renewable Resource Potential in Kazakhstan", research-institute-for-sustainability.de Les producteurs d'électricité indépendants font face à des horizons de remboursement qui dépassent les durées des prêts, à moins que les tarifs incitatifs ne se matérialisent rapidement. Les développeurs de solaire distribué sont les plus exposés, car les consommateurs résidentiels évaluent leurs économies par rapport aux tarifs fixes du réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination de l'hydroélectricité face à la disruption de la bioénergie

L'hydroélectricité représentait 50,85 % de la capacité renouvelable en 2025, portée par les barrages de Bouktarma (675 MW) et de Chardara (126 MW), qui fournissent une charge de base alignée sur les saisons. La modernisation continue des turbines a ajouté près de 28 MW de capacité nette entre 2024 et 2025, illustrant un pivot vers des gains d'efficacité plutôt que vers une expansion sur de nouveaux sites, compte tenu de la disponibilité limitée de bassins inexploités. La taille du marché des énergies renouvelables au Kazakhstan pour l'hydroélectricité devrait augmenter modestement jusqu'en 2031, à mesure que de petites installations au fil de l'eau entreront en service ; cependant, sa part diminuera au fur et à mesure que des segments à croissance plus rapide prendront de l'ampleur. La base négligeable de la bioénergie en 2025 ne reflète pas son potentiel de TCAC explosif de 63,55 % : une centrale à biogaz soutenue par la Turquie, annoncée en mars 2025, traitera 300 000 tonnes de fumier et de déchets agricoles par an au Turkestan, tandis que KazMunayGas pilote un carburant d'aviation durable dérivé de résidus agricoles pouvant être mélangé au carburéacteur Jet A-1 dans sa raffinerie de Pavlodar. L'éolien a capté 23,65 % en 2025 et bénéficie du plus grand pipeline d'ajouts absolus, avec le projet phare de 1 GW de Masdar et le projet de 1 GW de ACWA Power à Zhetysu, déjà sécurisés dans le cadre de contrats d'achat d'électricité de 25 ans. Le solaire, à 20,75 %, dispose d'une file régulière de constructions annuelles de 300 à 500 MW, comme la centrale photovoltaïque de 300 MW au Turkestan de China Energy Engineering prévue pour 2026.

Le stockage hydroélectrique par pompage reste un projet à long cycle : les études de faisabilité portant sur 800 MW d'unités réversibles dans le bassin Irtysh-Zaïsan ont reçu un accueil tiède de la part des prêteurs en raison de projections de remboursement sur 12 ans. Néanmoins, des micro-centrales au fil de l'eau totalisant 20,7 MW ont remporté l'appel d'offres de juin 2024, tirant parti de permis simplifiés qui contournent les objections environnementales liées aux réservoirs. La part de marché des énergies renouvelables au Kazakhstan pour la bioénergie devrait dépasser 5 % d'ici 2031, à condition que tous les projets annoncés de digestion anaérobie et de gazéification de la biomasse soient réalisés. Les perspectives de la géothermie et de l'énergie marémotrice restent négligeables en raison de la géographie enclavée du pays et de l'absence de ressources à haute enthalpie, bien que des projets pilotes de chauffage urbain dans le Kazakhstan oriental explorent des boucles géothermiques peu profondes pour des bâtiments scolaires.

Par utilisateur final : les services publics dominent, le résidentiel s'éveille

Les services publics ont acheté 92,18 % des électrons renouvelables en 2025 dans le cadre du modèle d'acheteur unique du Centre de règlement financier, qui associe des contrats d'achat d'électricité de 20 ans à une garantie souveraine. Les producteurs d'électricité indépendants préfèrent ce cadre car il minimise le risque marchand et ouvre droit à des garanties de crédits à l'exportation. La demande commerciale et industrielle est le sous-segment à la croissance la plus rapide en termes d'ajouts absolus en mégawatts. Un centre de données hyperscale à Zhetysu déploie un système solaire et de stockage de 110 MW qui co-localise la production avec sa ferme de serveurs, battant les tarifs du réseau de 18 % sur une base de coût actualisé de l'énergie. Le major pétrolier KazMunayGas construit une centrale hybride de 77 MW éolien et 50 MW solaire à Mangystau pour alimenter les pompes d'extraction, renforçant ses engagements en matière de décarbonation d'entreprise et réduisant son exposition au prix du carbone dans le cadre des futures extensions du Mécanisme d'ajustement carbone aux frontières de l'UE. La taille du marché des énergies renouvelables au Kazakhstan pour l'autoproduction par les entreprises pourrait atteindre 2 GW d'ici 2031, une fois que les règles de transport permettront des contrats d'achat d'électricité virtuels, bien que les régulateurs n'aient pas encore finalisé les méthodologies tarifaires.

La capacité résidentielle est actuellement faible, mais elle devrait croître à un TCAC de 16,1 % à mesure que l'économie du solaire en toiture s'améliore parallèlement à la suppression des subventions et aux prêts concessionnels de la Banque européenne pour la reconstruction et le développement. La part de marché des énergies renouvelables au Kazakhstan pour les services publics devrait descendre à environ 87,65 % d'ici 2031, à mesure que les ménages et les entreprises augmentent leur participation. Les immatriculations de véhicules électriques ont augmenté de 150 % en 2024 pour atteindre 7 500 unités, introduisant une nouvelle charge nocturne que le solaire en toiture et les batteries derrière compteur peuvent arbitrer. Néanmoins, l'absence de compteurs intelligents et de protocoles de réponse à la demande limite les avantages de la tarification dynamique qui complètent normalement la production distribuée. L'adoption généralisée du solaire en toiture dépend de la confiance des banques locales dans la capacité de remboursement des propriétaires, un obstacle qui pourrait s'atténuer à mesure que les garanties de crédit de la Banque européenne pour la reconstruction et le développement s'étendent au-delà des projets pilotes actuels.

Analyse géographique

Les provinces méridionales et occidentales accueillent la majorité des nouvelles constructions, car elles combinent des vitesses de vent de 7 à 9 m/s avec un ensoleillement supérieur à 1 600 kWh/m²/an. La seule région de Zhambyl a sécurisé plus de 3 GW de capacité annoncée, dont le parc éolien Mirny de TotalEnergies d'une valeur de 1,4 milliard USD, le cluster de 1 GW de China Power, et le projet lié à la fabrication de SANY. Zhetysu suit en tant que hub de stockage, après que le projet de 1 GW d'ACWA Power a intégré une tranche de batteries de 30 % conformément aux règles d'appel d'offres, et qu'un centre de données hyperscale a intégré 20 MW de stockage lithium-ion. Mangystau ancre le projet d'hydrogène vert Hyrasia One d'une valeur de 50 milliards USD, qui utilisera 40 GW d'énergie éolienne et solaire pour exporter 2 millions de tonnes de H2 par an d'ici 2032, positionnant la province comme un futur corridor de l'hydrogène.

Les territoires du nord, tels qu'Akmola et Pavlodar, offrent un ensoleillement inférieur ; cependant, le soutien de la Banque asiatique de développement au portefeuille éolien de 220 MW de China Power indique un appétit croissant pour diversifier le risque lié aux ressources et exploiter la capacité disponible du réseau, actuellement inutilisée par les actifs hydroélectriques de cette région. Le Kazakhstan oriental met l'accent sur des micro-projets au fil de l'eau pour exploiter les rivières de montagne, bien que de longues audiences environnementales retardent les évaluations de bancabilité. Le Plan national d'infrastructure alloue 60 % de la capacité supplémentaire à Zhambyl, Zhetysu, Turkestan et Mangystau, soulevant des préoccupations quant aux inégalités régionales en matière d'accès à l'électricité et renforçant la nécessité de modernisations des réseaux de transport interprovinciaux pour acheminer l'énergie excédentaire vers les centres de charge d'Almaty et d'Astana. Les épisodes d'écrêtement qui ont réduit de 20 % les revenus des parcs éoliens en 2024 font des lignes d'évacuation de capacité et des condensateurs synchrones des postes budgétaires urgents pour KEGOC.

Paysage réglementaire

Le Kazakhstan soutient les énergies renouvelables en vertu de la loi de la République du Kazakhstan n° 165-IV du 4 juillet 2009 (telle que modifiée jusqu'en janvier 2026), le ministère de l'Énergie fixant la politique, publiant les arrêtés d'application et diffusant les calendriers d'enchères annuels. Le modèle d'écoulement des énergies renouvelables s'appuie sur le Centre de règlement financier (RFC), qui agit comme acheteur unique de l'électricité issue de sources renouvelables et administre un règlement standardisé des PPA.

Les enchères concurrentielles constituent la principale voie d'approvisionnement, les arrêtés ministériels fixant des tarifs fixes et plafonnant les prix des enchères (y compris l'arrêté n° 423 du 27 novembre 2024). Le programme d'enchères 2026 mentionnait 915 MW de capacité, offrant un pipeline défini par technologie et par emplacement. Les développeurs doivent également aligner la structure de leurs offres et la configuration de leurs projets sur la dernière documentation d'enchères et les exigences contractuelles du RFC.

Paysage concurrentiel

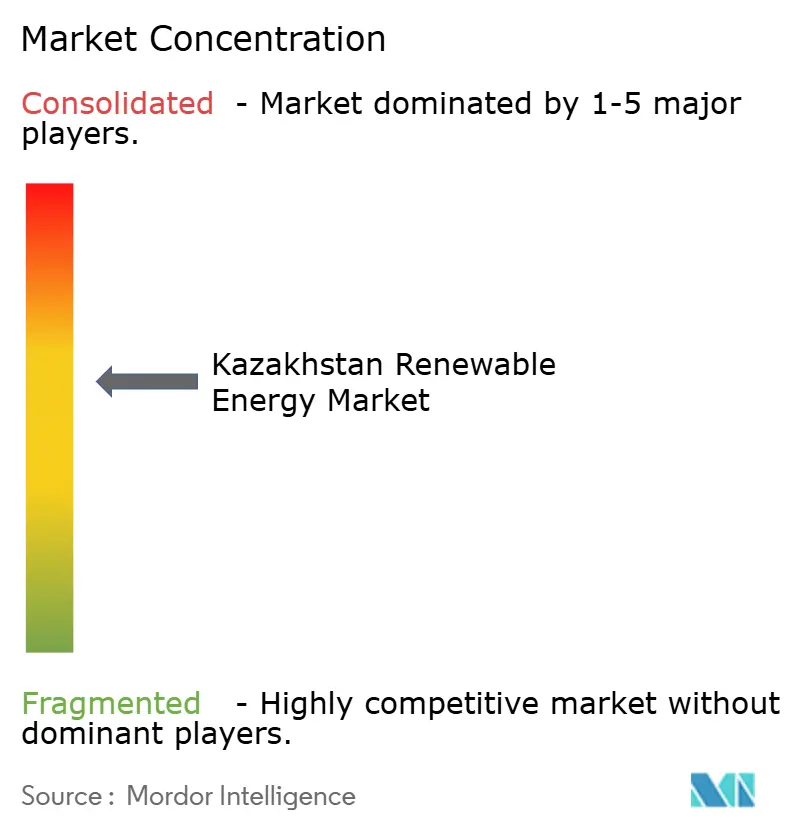

Le marché des énergies renouvelables au Kazakhstan est modérément concentré. Samruk-Energy détient 31,3 % de la production, ancre la planification du réseau et s'associe fréquemment à des développeurs étrangers pour les grands appels d'offres. Masdar, ACWA Power, TotalEnergies et Eni utilisent leurs portefeuilles mondiaux et leurs financements concessionnels pour remporter des appels d'offres concurrentiels. Les entreprises publiques chinoises, soutenues par des financements de la Ceinture et Route, proposent des services d'ingénierie, d'approvisionnement et de construction à faible coût ainsi que des lots d'équipements, obtenant souvent des garanties de crédit public pour atténuer le risque de change.

L'avantage concurrentiel repose sur des solutions intégrées. Les entreprises qui combinent développement, technologie de stockage et contrats de service à long terme obtiennent des points supplémentaires lors de la notation des appels d'offres. La maîtrise du stockage différencie les offres depuis que la règle des 30 % de batteries est devenue obligatoire. La conformité au contenu local reste essentielle ; les coentreprises avec des entités nationales satisfont au critère de participation de 51 % pour les projets supérieurs à 499 MW, permettant aux sponsors étrangers de conserver le contrôle de la gestion tout en débloquant des incitations.

Les niches émergentes comprennent les installateurs de solaire distribué, les fournisseurs d'énergie en tant que service et les intégrateurs de technologies hydrogène. Les premiers entrants dans ces segments s'assurent des avantages de précurseur et influencent l'évolution des normes techniques. Les contrats d'achat d'électricité d'entreprise sont naissants mais attirent les exportateurs qui doivent respecter les seuils du Mécanisme d'ajustement carbone aux frontières de l'UE. Les fabricants d'équipements considèrent le Kazakhstan comme une porte d'entrée vers la région d'Asie centrale plus large, en installant des lignes d'assemblage qui répondent non seulement à la demande locale, mais aussi à celle de l'Ouzbékistan et du Kirghizstan.

Leaders du secteur des énergies renouvelables au Kazakhstan

Samruk-Energy JSC

Eni SpA

Masdar

TotalEnergies

China Energy Engineering Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les énergies renouvelables assurant la stabilité du réseau et l'hybridation représentent une voie de croissance claire, soutenue par des exigences d'enchères qui favorisent l'intégration du stockage d'énergie par batterie dans les nouvelles constructions à l'échelle des services publics. Cela se traduit par des décisions de projet et des démarrages en 2026, notamment la décision finale d'investissement de TotalEnergies sur le projet éolien Mirny de 1 GW avec un BESS de 600 MWh, et le début de la construction par Masdar d'un projet éolien de 1 GW à Zhambyl avec un BESS de 300 MW/600 MWh en partenariat avec Samruk-Kazyna. Ensemble, ces engagements orientent le marché vers une capacité renouvelable pilotable plutôt que vers de simples ajouts énergétiques.

La diversification géographique au-delà des grappes établies éolien-solaire du sud crée également des corridors de développement supplémentaires où les enchères rencontrent les charges industrielles. Les attributions d'enchères 2026 approuvées par le gouvernement, comme un projet éolien de 250 MW à Atyrau (avec au moins 30 % de BESS) et un projet éolien de 100 MW dans la zone Nord, indiquent une extension de l'approvisionnement éolien vers de nouvelles zones, tandis que la structure d'acheteur unique du RFC continue de fournir un écoulement finançable pour les projets à l'échelle des services publics. La décarbonation des entreprises et l'autoconsommation se traduisent en outre par des projets de plus grande envergure en aval du compteur, soutenant une demande à court terme pour les EPC, les intégrateurs et les prestataires de services capables de regrouper génération, stockage et solutions de raccordement au réseau dans le cadre des règles d'enchères et de règlement du Kazakhstan.

Développements récents du secteur

- Juin 2026 : Masdar a débuté la construction de son premier parc éolien de 1 GW au Kazakhstan, dans la région de Zhambyl, intégrant un système de stockage d'énergie par batterie de 300 MW/600 MWh. La structure du projet renforce le passage vers l'éolien couplé au stockage comme modèle finançable pour fournir une capacité ferme dans le cadre des besoins évolutifs du Kazakhstan en matière d'enchères et de fiabilité du réseau.

- Avril 2026 : TotalEnergies a annoncé sa décision finale d'investissement pour le projet éolien terrestre Mirny de 1 GW au Kazakhstan, conçu avec un système de stockage d'énergie par batterie de 600 MWh et soutenu par un important engagement de capitaux. Cette construction renforce le pipeline de grands projets et approfondit la collaboration avec les partenaires nationaux pour la livraison et l'écoulement.

- Juillet 2024 : KazMunayGas et Eni ont lancé la construction d'une centrale hybride renouvelable-gaz de 250 MW à Zhanaozen, région de Mangystau. Le projet associe la production renouvelable à une capacité thermique flexible, créant une voie vers la fiabilité de l'alimentation industrielle tout en réduisant l'intensité des émissions dans une région pétrolière.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des énergies renouvelables du Kazakhstan est défini comme la capacité renouvelable installée au niveau national, ajoutée et en exploitation, mesurée en gigawatts, sur l'ensemble des technologies de production renouvelable raccordées au réseau.

Exclusions du périmètre : nous excluons la production thermique conventionnelle et les activités amont liées aux combustibles, et nous ne comptabilisons pas les installations captives hors réseau, sauf lorsqu'elles sont formellement enregistrées dans les statistiques nationales de capacité.

Aperçu de la segmentation

- Par technologie

- Énergie solaire (photovoltaïque et à concentration)

- Énergie éolienne (terrestre et en mer)

- Hydroélectricité (petite, grande, STEP)

- Bioénergie

- Géothermie

- Énergie océanique (marémotrice et houlomotrice)

- Par utilisateur final

- Services publics

- Secteur commercial et industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par une recherche documentaire pour cartographier le système électrique du Kazakhstan et déterminer la base de capacité renouvelable par technologie. Des sources publiques telles que l'Agence internationale pour les énergies renouvelables (IRENA), l'Agence internationale de l'énergie (AIE), les indicateurs énergétiques de la Banque mondiale et UN Comtrade sont utilisées pour recouper les tendances d'installation et les flux commerciaux d'équipements qui suivent généralement les cycles de construction.

Pour maintenir des hypothèses réalistes, nous examinons également les publications du ministère de l'Énergie et du régulateur du Kazakhstan (lorsqu'elles sont disponibles), les publications de statistiques nationales, les mises à jour des opérateurs de réseau et de système, ainsi que la couverture médiatique fiable des mises en service et des résultats d'enchères. Les rapports annuels des entreprises, les présentations aux investisseurs et un abonnement payant axé sur les données financières et l'actualité des entreprises sont ensuite utilisés pour confirmer le calendrier des projets, les changements de propriété et les jalons majeurs de capacité. Les sources citées ici sont illustratives, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données au cours des travaux.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour vérifier la cohérence du pipeline de capacité du Kazakhstan et le rythme auquel les projets passent de l'attribution à la mise en service, car ces délais peuvent varier selon le raccordement au réseau et la disponibilité du financement. Nous échangeons avec des services publics, des développeurs indépendants, des acteurs EPC et O&M, ainsi que des conseillers sectoriels à travers le Kazakhstan, puis utilisons ces éléments pour combler les lacunes de données et confirmer les seuils pratiques utilisés pour distinguer la capacité installée de la capacité planifiée.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Cadres dirigeants : 13 % | APAC : 41 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 32 % |

| Acteurs plus petits : 15 % | Managers : 49 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le modèle central est construit à l'aide d'une reconstruction descendante, où les séries de capacité installée nationale et les ajouts par technologie sont utilisés pour établir les totaux annuels en gigawatts des énergies renouvelables au Kazakhstan. Une fois les totaux nationaux établis, les chiffres sont corroborés par des vérifications ascendantes sélectives, telles que l'échantillonnage de capacités de projets connues et de dates de mise en service, suivies de simples agrégations pour voir si la direction et les changements de palier correspondent.

Quelques données pratiques sont suivies de manière cohérente, car elles expliquent la majeure partie des mouvements de ce marché. Il s'agit notamment des calendriers d'enchères renouvelables et des volumes attribués, de l'état de préparation du raccordement au réseau et des signaux d'écrêtement, des délais de mise en service des projets, de la part de l'éolien et du solaire dans les ajouts annuels, et du schéma attendu de mise hors service ou de repowering des actifs plus anciens le cas échéant. Pour les prévisions, une analyse de scénarios est utilisée pour traduire la confiance dans le pipeline en ajouts, puis une couche de lissage exponentiel est appliquée pour éviter des pics annuels irréalistes, sauf si les données primaires les confirment clairement. Lorsque le détail au niveau du projet est manquant, la capacité n'est ajoutée que lorsque plusieurs signaux convergent, comme une attribution enregistrée associée à une progression vers la construction et une confirmation d'accès au réseau issue d'entretiens.

Validation des données et cycle de mise à jour

Les résultats sont validés par de multiples vérifications qui comparent les résultats du modèle avec des signaux indépendants tels que les instantanés de capacité publiés, les annonces majeures de mise en service et les tendances du mix technologique pour le Kazakhstan, puis les écarts sont examinés avant validation finale. Lorsqu'un chiffre semble incohérent, l'hypothèse sous-jacente est revue, et l'analyste peut recontacter les parties prenantes concernées pour confirmer ce qui a changé.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que de nouveaux cycles d'enchères, des changements majeurs de politique du réseau ou une évolution des calendriers de mise en service. Avant livraison, une dernière relecture est effectuée pour garantir que les dernières mises à jour publiques et les retours primaires ont été reflétés de manière cohérente dans l'ensemble de la série.

Taille du marché des énergies renouvelables du Kazakhstan selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est normal de constater des écarts entre les tailles de marché publiées pour les énergies renouvelables du Kazakhstan, car les études mesurent souvent des éléments différents, choisissent des années de référence différentes et appliquent des règles différentes pour définir ce qui fait partie du marché. Certaines estimations décrivent la capacité installée, tandis que d'autres décrivent la valeur de la production d'électricité, ce qui peut donner un chiffre très différent même pour un même pays et une même année.

En suivant les seuils de mise en service, les révisions de capacité et les ajouts par technologie année par année, Mordor Intelligence maintient l'estimation ancrée à la capacité renouvelable installée en gigawatts, tandis que certaines sources mêlent valeur de production et tarification de gros ou traitent les projets planifiés comme déjà comptabilisés. Les plus grands écarts proviennent généralement du mélange entre capacité et indicateurs de production, de l'utilisation d'étapes de conversion différentes et de l'actualisation des hypothèses à des moments différents de l'année, ce qui modifie alors ce qui est considéré comme la base installée la plus récente.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,48 Mds USD (2025) | |

| Éditeur de données sectorielles A | 0,07 Md USD (2024) | Cette estimation exprime la production d'électricité renouvelable comme une valeur de substitution (production nette multipliée par le prix de gros), elle n'est donc pas comparable à une taille de marché basée sur la capacité installée et apparaîtra beaucoup plus faible en termes d'USD. |

| Source académique B | 7,58 Mds USD (2024) | La donnée sous-jacente reflète la production totale d'électricité renouvelable plutôt que la capacité installée, et le traitement des unités n'est pas énoncé de manière cohérente, ce qui peut entraîner une inflation liée à la conversion lors de la transposition en une taille de marché en USD. |

L'écart reflète principalement ce qui est mesuré et à quel moment cela est comptabilisé, et pas seulement une différence de calcul. Lorsque le périmètre est maintenu strictement autour des gigawatts installés et vérifié par rapport aux signaux de mise en service, la série obtenue est plus facile à reproduire et à utiliser pour la planification, notamment pour les décisions d'investissement axées sur la capacité.

Questions clés auxquelles répond le rapport

Quelle est la capacité de production renouvelable installée au Kazakhstan aujourd'hui et quelle est la prévision pour 2031 ?

Le pays a atteint 7,16 GW en 2026 et devrait grimper à 11,85 GW d'ici 2031, reflétant un TCAC de 10,57 %.

Quelle technologie contribue la plus grande part de la capacité en énergie propre au Kazakhstan ?

L'hydroélectricité représente 50,85 % des énergies renouvelables installées, ancrée par de grands barrages tels que Bouktarma et Chardara.

Comment l'exigence de stockage de 30 % dans les appels d'offres de 2025 influence-t-elle les rendements des projets ?

Les batteries ajoutent 15 à 20 % aux coûts initiaux, mais débloquent des tarifs premium et des paiements de capacité futurs qui améliorent les taux de rentabilité interne.

Quelles règles de propriété les développeurs étrangers doivent-ils respecter pour les projets supérieurs à 499 MW ?

Ils doivent constituer des coentreprises qui maintiennent au moins 51 % des capitaux propres entre des mains kazakhstanaises, ce qui allonge les délais de négociation et dilue le contrôle.

Quelles régions attirent actuellement le plus d'engagements solaires et éoliens à l'échelle des services publics ?

Zhambyl, Zhetysu, Turkestan et Mangystau sont en tête car elles combinent un fort ensoleillement ou de bonnes vitesses de vent avec des nœuds de réseau existants.

Le programme nucléaire approuvé pourrait-il ralentir les ajouts d'énergies renouvelables après 2026 ?

Le budget et l'attention politique pourraient se concentrer sur le projet de réacteur de 10 à 12 milliards USD, modérant potentiellement le rythme des appels d'offres et le financement des modernisations du réseau.

Dernière mise à jour de la page le: