Taille et part du marché des énergies renouvelables en Ouzbékistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

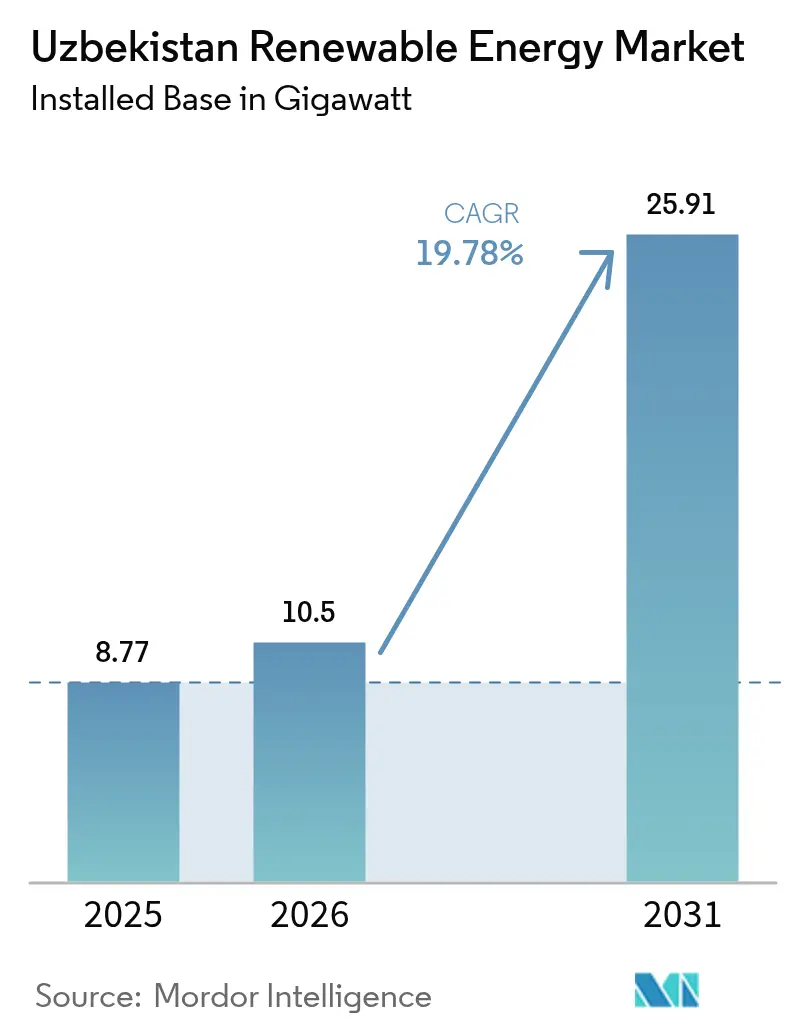

| Taille du marché de l'année de base (2025) | 8.77 gigawatt |

| Volume du Marché (2026) | 10.5 gigawatt |

| Volume du Marché (2031) | 25.91 gigawatt |

| Taux de croissance (2026 - 2031) | 19.78% CAGR |

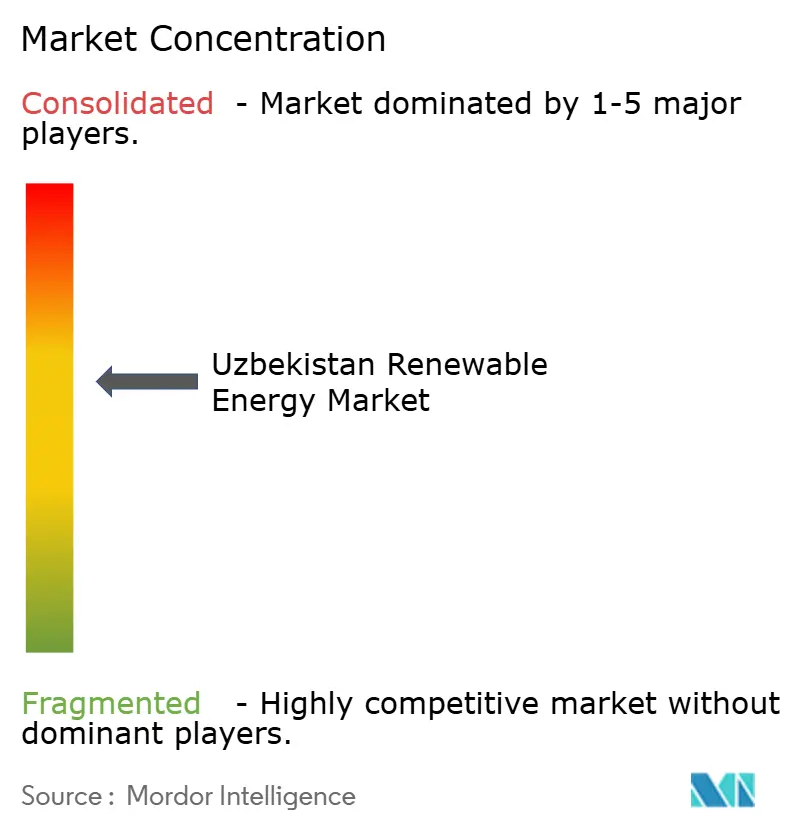

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Ouzbékistan par Mordor Intelligence

La taille du marché des énergies renouvelables en Ouzbékistan, en termes de base installée, devrait passer de 8,77 gigawatts en 2025 à 10,5 gigawatts en 2026, et atteindre 25,91 gigawatts d'ici 2031, à un TCAC de 19,78 % sur la période 2026-2031.

Le marché des énergies renouvelables en Ouzbékistan est en expansion grâce à l'engagement accru du gouvernement en faveur des énergies renouvelables, avec un objectif de 54 % d'ici 2030, la mise hors service accélérée des centrales thermiques en service depuis plus de 30 ans, et la priorité accordée aux projets solaires et éoliens soutenus par des institutions multilatérales. Les tarifs compétitifs lors des premiers appels d'offres sont tombés en dessous de 0,03 USD par kWh, attirant des développeurs du Golfe et chinois qui apportent des capitaux, des équipements et des services EPC. La diminution de la production intérieure de gaz naturel et la multiplication des opportunités d'exportation orientent davantage la nouvelle production vers les énergies renouvelables. La modernisation du réseau, le couplage avec le stockage par batteries et la demande des entreprises pour une électricité certifiée I-REC constituent des facteurs d'impulsion supplémentaires.

Principaux enseignements du rapport

- Par technologie, l'énergie solaire a représenté 46,55 % de la part du marché des énergies renouvelables en Ouzbékistan en 2025, tandis que l'énergie éolienne devrait se développer à un TCAC de 36,96 % jusqu'en 2031.

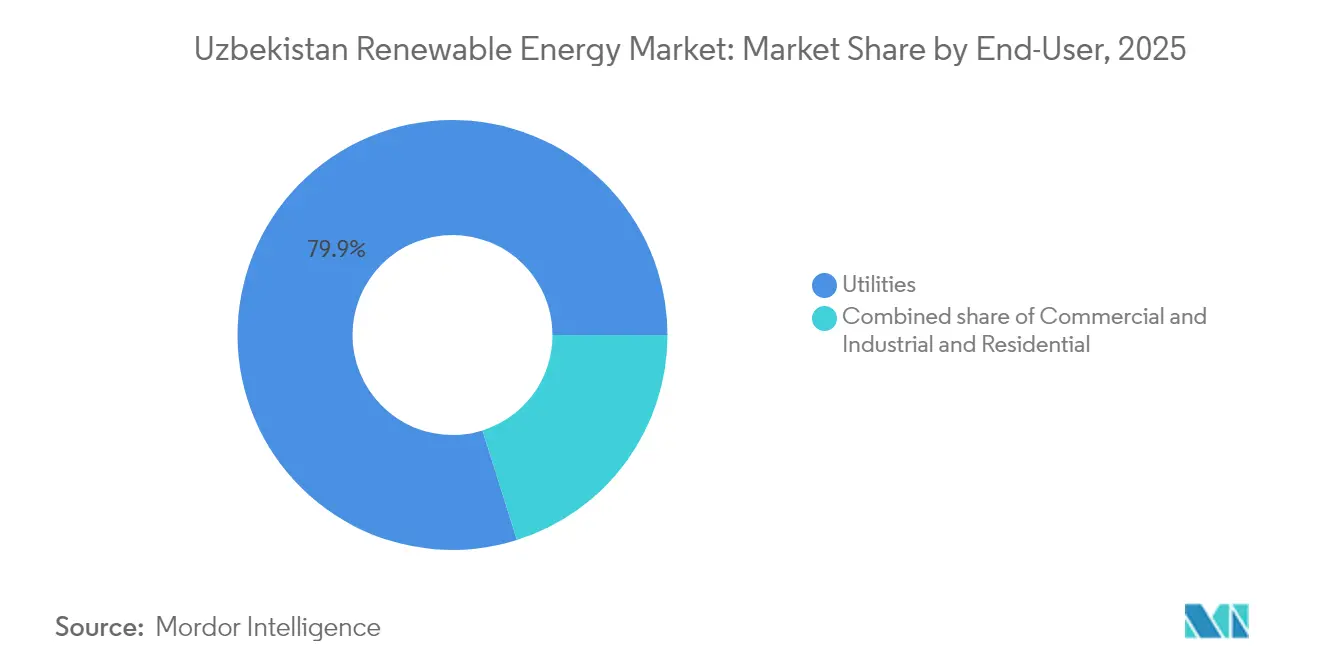

- Par utilisateur final, les services publics ont représenté une part de 79,85 % du marché des énergies renouvelables en Ouzbékistan en 2025, et leur croissance est prévue à un TCAC de 21,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des énergies renouvelables en Ouzbékistan

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Appels d'offres solaires et éoliens à venir (2025-2029) | +4.2% | National, élevé dans les régions de Boukhara, Navoï, Karakalpakstan, Samarcande | Court terme (≤ 2 ans) |

| Objectif ambitieux de 25 GW d'énergies renouvelables d'ici 2030 | +3.8% | National | Moyen terme (2-4 ans) |

| Financement par les banques de développement multilatérales | +3.5% | National, prioritaire dans les régions de Djizzakh, Samarcande, Syrdarya | Moyen terme (2-4 ans) |

| Contrats d'achat d'électricité à parité réseau provenant des exportateurs de textiles | +2.1% | Pôles textiles de la vallée de Ferghana | Moyen terme (2-4 ans) |

| Mémorandums d'entente sur l'hydrogène vert transfrontalier | +1.9% | Corridor Tachkent-Almaty | Long terme (≥ 4 ans) |

| Diminution de la production intérieure de gaz naturel | +2.6% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les appels d'offres solaires et éoliens à venir accélèrent les investissements

Le pipeline structuré de 22 centrales solaires et éoliennes en construction, totalisant 9 GW, clarifie le séquencement des projets et améliore la planification de la chaîne d'approvisionnement pour les développeurs, catalysant ainsi le marché de l'électricité en Ouzbékistan. Les offres gagnantes, telles que la centrale de 300 MW de Masdar à Kachkadaria à 3,0 centimes par kWh, soulignent une tendance vers des tarifs records à la baisse qui renforcent l'économie de parité réseau.(1)Ministère de l'énergie de la République d'Ouzbékistan, "Kashkadarya solar tender results", minenergy.uz Les règles des appels d'offres exigent désormais des unités de stockage de 100 à 500 MWh, intégrant la résilience dans la conception des projets et lissant les courbes de production variable. Les garanties de paiement émises par le Réseau électrique national d'Ouzbékistan réduisent le risque de contrepartie, ce qui débloque à son tour des financements de projet à prix compétitifs auprès de prêteurs mondiaux.

L'objectif ambitieux de 25 GW d'énergies renouvelables remodèle le mix énergétique

L'objectif de 25 GW réoriente les flux de capitaux vers des actifs propres et exige un déploiement annuel d'environ 3,5 GW, un rythme qui n'a jamais été atteint en Asie centrale auparavant.(2)Agence internationale de l'énergie, "Uzbekistan renewable roadmap 2030", iea.org La mise en œuvre repose sur la loi sur le partenariat public-privé de 2019 qui garantit des droits d'achat à long terme et offre des exonérations fiscales, abaissant ainsi le taux de rendement minimum requis pour les promoteurs. La capacité solaire dominera avec 12 GW, soutenue par l'éolien (8 GW) et la petite hydroélectricité (5 GW), chaque technologie étant adaptée aux ressources spécifiques à chaque région. Des plans complémentaires visant à ériger 2 700 km de lignes de transport et à moderniser les sous-stations contribuent à accommoder les flux d'énergie provenant de zones de production éloignées vers les nœuds de charge urbains.

Le financement par les banques de développement multilatérales débloque le pipeline de projets

Les engagements annuels de la BAD, de la BERD et de la Banque mondiale dépassent 2 milliards USD et comprennent généralement des structures de partage des risques, telles que des garanties partielles de crédit ou une assurance contre le risque politique. Le programme Scaling Solar a à lui seul mobilisé 1 GW de solaire et 500 MW d'éolien entre 2020 et 2024, démontrant la scalabilité des modèles de financement mixte. Les arrangements de cofinancement alignent les paniers de devises sur les règlements des contrats d'achat d'électricité, limitant ainsi l'exposition au risque de décalage de change pour les développeurs et le Réseau électrique national d'Ouzbékistan.

Les mémorandums d'entente sur l'hydrogène vert transfrontalier stimulent les ambitions d'exportation

Les accords avec le Kazakhstan tracent des voies de collaboration pour l'exportation d'hydrogène vert et d'ammoniac associé, positionnant l'ouest de l'Ouzbékistan comme un pont vers les carburants de synthèse en direction des hubs de la mer Caspienne.(3)Banque asiatique de développement, "Green hydrogen partnership MOUs", adb.org Des études préliminaires mettent en évidence des vitesses de vent favorables pouvant ancrer des complexes d'électrolyseurs co-implantés, complétant la croissance de la demande intérieure tout en créant un nouveau flux de revenus à l'exportation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacité de transport d'électricité limitée | -2.8% | National, critique dans les régions de Boukhara, Navoï, Karakalpakstan | Court terme (≤ 2 ans) |

| Risque lié à la convertibilité des devises et à la solvabilité des acheteurs | -1.9% | National | Moyen terme (2-4 ans) |

| Lenteur des procédures d'approbation des baux fonciers auprès des hokimiyats provinciaux | -1.3% | Provincial, particulièrement dans les régions de Samarcande, Ferghana, Kachkadaria | Court terme (≤ 2 ans) |

| Manque de main-d'œuvre technique locale et de capacité de la chaîne d'approvisionnement | -1.6% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La capacité limitée du réseau de transport d'électricité freine l'intégration des énergies renouvelables

Les réseaux existants ont été conçus pour des centrales thermiques centralisées et peinent désormais à gérer les apports d'énergies renouvelables dispersés, créant des risques d'écrêtement dans le Karakalpakstan, riche en ressources éoliennes. Le programme ' Numériser pour décarboner ', d'une valeur de 125 millions USD, introduit des systèmes de contrôle-commande qui améliorent la flexibilité du dispatching. La construction de 944 km de nouvelles lignes à haute tension et de six sous-stations est en cours, mais des retards de mise en service pourraient bloquer les projets en attente de raccordement. La surveillance en temps réel vise à réduire les pertes techniques, actuellement estimées à 12-15 % de la production, condition préalable à l'expansion stable du marché de l'électricité en Ouzbékistan.

La convertibilité des devises et la solvabilité des acheteurs créent une incertitude pour les investissements

La volatilité du soum, malgré la conformité à l'article VIII du FMI, incite les prêteurs à exiger des contrats d'achat d'électricité libellés en devises fortes assortis de garanties de tiers. Les réformes prévues du secteur bancaire visent à privatiser 60 % des banques publiques d'ici 2025 afin d'approfondir l'intermédiation du crédit.(4)Département du commerce des États-Unis, "Uzbekistan country commercial guide", trade.gov Dans le même temps, les banques de développement accordent des tranches en monnaie locale et des instruments de couverture qui atténuent les chocs de change, bien que les coûts de transaction restent élevés par rapport aux marchés à monnaies stables. Les réformes tarifaires programmées jusqu'en 2026 visent le recouvrement intégral des coûts, améliorant ainsi le bilan du Réseau électrique national d'Ouzbékistan et rehaussant son profil de crédit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'accélération de l'éolien dépasse la maturité du solaire

L'énergie solaire détenait 46,55 % de la capacité installée en 2025 et demeure le cœur du marché des énergies renouvelables en Ouzbékistan. Des tarifs inférieurs à 0,03 USD par kWh et un ensoleillement élevé de plus de 1 800 kWh/m² maintiennent cette position. L'éolien progresse plus rapidement, avec un TCAC projeté de 36,96 % jusqu'en 2031, porté par le projet Zarafshan de 521,7 MW et d'autres grandes fermes où les vitesses moyennes atteignent 7 à 8 m/s. L'hydroélectricité opère à 2 382 MW et s'étend vers 3 000 micro-centrales hydroélectriques, qui ajouteront 160 MW d'ici 2026, étendant l'électricité propre aux villages de montagne. La bioénergie passe du stade pilote au déploiement à grande échelle, avec huit usines de valorisation énergétique des déchets devant traiter 4,7 millions de tonnes de déchets et fournir 2,1 milliards de kWh par an. Les études géothermiques en sont encore à leurs premières étapes, et l'énergie océanique n'est pas pertinente en Ouzbékistan, qui est un pays enclavé.

L'investissement dans l'éolien à grande échelle en dessous de 1,3 million USD par MW, combiné aux améliorations de la technologie des rotors, réduit les coûts actualisés de l'énergie, aidant le segment à combler l'écart de prix avec le solaire. Le couplage du stockage à hauteur de 1 800 MW dans les appels d'offres de 2025 nivèle davantage les profils de dispatching entre les deux ressources. Les développeurs solaires testent des modèles agrivoltaïques intégrant la production agricole, ce qui pourrait libérer des terres supplémentaires dans les régions à forte densité agricole. La réhabilitation de l'hydroélectricité et les nouvelles micro-centrales hydroélectriques répondent à la demande hors réseau sans construction de transport étendue. La bioénergie soutient les objectifs de gestion des déchets municipaux et sert de substitut au gaz dans la fourniture en base, complétant l'éolien et le solaire variables.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les services publics ancrent la croissance, la demande commerciale et industrielle émerge

Les services publics détenaient 79,85 % de la capacité en 2025. Les contrats d'achat d'électricité à long terme avec indexation en dollars et garantie souveraine permettent un fort effet de levier et un TCAC prévu de 21,83 %. ACWA Power et Masdar contrôlent chacun des pipelines de plusieurs gigawatts intégrant solaire, éolien et stockage, confirmant le leadership des services publics dans les statistiques sur la taille du marché des énergies renouvelables en Ouzbékistan. Les acheteurs commerciaux et industriels commencent à signer des contrats d'achat d'électricité virtuels depuis l'adhésion de l'Ouzbékistan au système I-REC en 2025, les exportateurs de textiles étant les plus actifs alors qu'ils se préparent aux règles européennes sur le carbone. Les centres de données à Tachkent prévoient également d'installer du solaire sur site plus du stockage pour se couvrir contre la hausse des tarifs.

Le transit bilatéral réel reste absent car le NEGU demeure l'unique acheteur, de sorte que les transactions commerciales et industrielles reposent sur un règlement financier. Néanmoins, l'économie de parité réseau s'améliore à mesure que les tarifs professionnels ont augmenté en 2023 et que les tarifs résidentiels ont progressé en 2024. L'adoption résidentielle reste faible malgré une subvention de 1 000 soums/kWh, car les délais de récupération dépassent huit ans et les prêts à la consommation sont rares. Les hubs de recharge de véhicules électriques sur batterie, tels que la station de 720 kW de Huawei à Tachkent, pourraient créer de nouveaux segments de demande au détail et illustrer des modèles distribués reliant les services publics et les segments commercial et industriel.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Karakalpakstan est en tête du développement éolien grâce à des vitesses soutenues supérieures à 7 m/s, accueillant le cluster Kungrad d'ACWA Power et le projet Zarafshan de Masdar qui dépassent collectivement 1 GW et alimentent les foyers de plusieurs provinces. Samarcande et Djizzakh émergent comme des hauts lieux solaires, combinant un fort ensoleillement et de courtes distances d'interconnexion aux principaux centres de charge ; les fermes de 220 MW soutenues par la BERD et l'installation de 263 MW de China Datang illustrent l'attrait de la région. La vallée de Ferghana connaît une croissance robuste de la demande liée à la production textile tournée vers l'exportation, incitant les entreprises à adopter des solutions solaires et de stockage captifs pour sécuriser une électricité à prix compétitif.

La province de Tachkent demeure le principal nœud de demande et accueille les plus grandes installations de stockage par batteries annoncées, fournissant des services auxiliaires qui stabilisent le réseau national. Les oblasts méridionaux, tels que Kachkadaria et Sourkhandarya, attirent des promoteurs internationaux grâce à la disponibilité des terres et aux incitations gouvernementales, et bénéficient des programmes d'infrastructure urbaine soutenus par la BAD qui intègrent des bâtiments publics à haute efficacité énergétique. Navoï et Boukhara diversifient leurs sources d'énergie avec des systèmes hybrides solaire-éolien adaptés à la complémentarité des ressources, améliorant ainsi leurs profils de production annuelle.

Les régions occidentales font face à une congestion aiguë du réseau, nécessitant l'installation de lignes de 500 kV pour évacuer l'électricité vers l'est. Les agences multilatérales co-financent ces réseaux dorsaux et intègrent des couches de contrôle numérique qui optimisent les flux d'énergie. Le corridor d'énergie verte Kazakhstan-Azerbaïdjan-Ouzbékistan demeure une priorité stratégique pouvant acheminer jusqu'à 20 GW d'excédent d'énergies renouvelables vers les marchés européens, transformant la croissance locale de capacité en revenus transfrontaliers. Les zones rurales font encore face à des déficits d'accès, de sorte que les systèmes solaires domestiques décentralisés et les mini-réseaux, financés par le PNUD, élargissent leur impact social tout en augmentant la base adressable du marché de l'électricité en Ouzbékistan.

Paysage concurrentiel

Le secteur présente une concentration modérée, JSC Uzbekgidroenergo conservant le contrôle de l'infrastructure existante et gérant environ 98 % des besoins électriques actuels ; cependant, les ajouts de capacité privée diluent cette domination. ACWA Power s'engage à hauteur de 15 milliards USD et aligne des projets solaires-éoliens-stockage de plusieurs gigawatts, tandis que Masdar consolide sa position grâce à des appels d'offres à prix compétitifs, tels que Zarafshan. Voltalia exploite des clusters hybrides pour capter de la valeur sur les cycles de charge jour-nuit, soulignant une tendance sectorielle vers l'empilement de technologies.

Des opportunités dans des espaces inexploités émergent dans la production décentralisée pour les zones industrielles, les forfaits d'électrification rurale et les systèmes de stockage pour services auxiliaires. Des acteurs chinois tels que China Datang et PowerChina apportent une expertise EPC et des modules de premier rang, facilités par des liens diplomatiques et des avantages de coûts, intensifiant ainsi la concurrence par les prix. La différenciation technologique se concentre sur les chimies avancées de batteries et les plateformes de gestion de réseau activées par l'IA qui maximisent la dispatchabilité des énergies renouvelables. Les nouveaux entrants dans le secteur de l'électricité en Ouzbékistan ciblent l'analyse de données et la maintenance prédictive pour les parcs éoliens, un créneau qui s'aligne sur la complexité opérationnelle croissante.

La cohérence des politiques dans le cadre du partenariat public-privé garantit des flux de trésorerie bancables qui attirent des investisseurs des régions occidentales, du Golfe et d'Asie. La clôture financière d'un projet de cycle combiné gaz de 1,2 milliard EUR et 1,6 GW illustre la diversification continue des combustibles et la couverture contre l'intermittence des énergies renouvelables. Parallèlement, la collaboration nucléaire pilotée par l'État avec Orano de France sur l'extraction d'uranium cherche à sécuriser de futures options de production en base, ajoutant une couche supplémentaire à la mosaïque concurrentielle.

Acteurs leaders du secteur des énergies renouvelables en Ouzbékistan

JSC Uzbekgidroenergo

Masdar

Voltalia SA

TotalEnergies SE

ACWA Power

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : ACWA Power a démarré la production d'hydrogène vert dans son installation pilote, avec une capacité annuelle de 3 000 tonnes, en préparation d'une usine d'ammoniac de 500 000 tonnes à Chirchik.

- Mai 2025 : Le ministère de l'Économie et des Finances a signé un accord de coopération avec ILF Consulting Engineers pour mettre en œuvre des améliorations de l'efficacité énergétique dans 149 bâtiments publics à l'échelle nationale.

- Avril 2025 : La BAD et l'AIIB ont convenu avec l'Azerbaïdjan et le Kazakhstan de financer des études de faisabilité pour le Projet de corridor d'énergie verte de la mer Caspienne.

- Décembre 2024 : Masdar a inauguré son parc éolien Zarafshan de 500 MW, qui alimente 500 000 foyers et évite l'émission de 1,1 million de tonnes de CO₂ par an.

Périmètre du rapport sur le marché des énergies renouvelables en Ouzbékistan

Les sources d'énergie renouvelable comprennent des sources telles que la lumière solaire, le vent, le mouvement de l'eau et la chaleur géothermique qui se renouvellent naturellement à l'échelle de temps humaine. Le marché des énergies renouvelables en Ouzbékistan croît rapidement et devrait atteindre une part de 40 % d'énergies renouvelables d'ici 2030. Les investissements majeurs dans les projets éoliens et solaires, soutenus par des alliances d'objectifs, constituent des catégories essentielles. La création d'institutions de recherche et de pôles d'innovation renforce davantage les avancées technologiques. L'évolution du secteur est portée par le besoin d'un mix énergétique diversifié et par une demande énergétique croissante. L'ensemble de ces composantes détermine le périmètre et le potentiel de croissance du secteur des énergies renouvelables en Ouzbékistan.

Le marché des énergies renouvelables en Ouzbékistan est segmenté par technologie (énergie solaire (photovoltaïque et solaire à concentration), énergie éolienne (terrestre et en mer), hydroélectricité (petite, grande, stations de transfert d'énergie par pompage), bioénergie, géothermie, énergie océanique (marémotrice et houlomotrice)), et par utilisateur final (services publics, secteur commercial et industriel, résidentiel). Le rapport fournit la capacité installée et les prévisions en mégawatts (MW) pour tous les segments susmentionnés.

| Énergie solaire (photovoltaïque et solaire à concentration) |

| Énergie éolienne (terrestre et en mer) |

| Hydroélectricité (petite, grande, stations de transfert d'énergie par pompage) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| Résidentiel |

| Par technologie | Énergie solaire (photovoltaïque et solaire à concentration) |

| Énergie éolienne (terrestre et en mer) | |

| Hydroélectricité (petite, grande, stations de transfert d'énergie par pompage) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Résidentiel |

Questions clés auxquelles répond le rapport

Quelle était la capacité renouvelable installée en Ouzbékistan à la fin de 2026 ?

La capacité renouvelable installée a atteint 10,5 GW.

Quel est le taux de croissance prévu pour l'énergie renouvelable jusqu'en 2031 ?

La capacité devrait se développer à un TCAC de 19,78 % de 2026 à 2031.

Quel segment technologique devrait connaître la croissance la plus rapide ?

L'énergie éolienne devrait afficher un TCAC de 36,96 %, le plus élevé de tous les segments.

Quelle part de la capacité les services publics détenaient-ils en 2025 ?

Les services publics contrôlaient 79,85 % de la capacité renouvelable totale.

Pourquoi les contrats d'achat d'électricité d'entreprise deviennent-ils plus courants ?

L'Ouzbékistan a rejoint le système I-REC en 2025, permettant aux exportateurs de documenter leur utilisation d'électricité verte pour se conformer aux règles européennes sur le carbone.

Quel est le principal obstacle à un déploiement plus rapide ?

La capacité limitée du réseau de transport d'électricité, en particulier dans les zones solaires et éoliennes éloignées, constitue le principal goulot d'étranglement à court terme.

Dernière mise à jour de la page le: