Taille et part du marché des engrais NPK

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 103.20 Milliards de dollars |

| Taille du Marché (2031) | 126.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.20% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

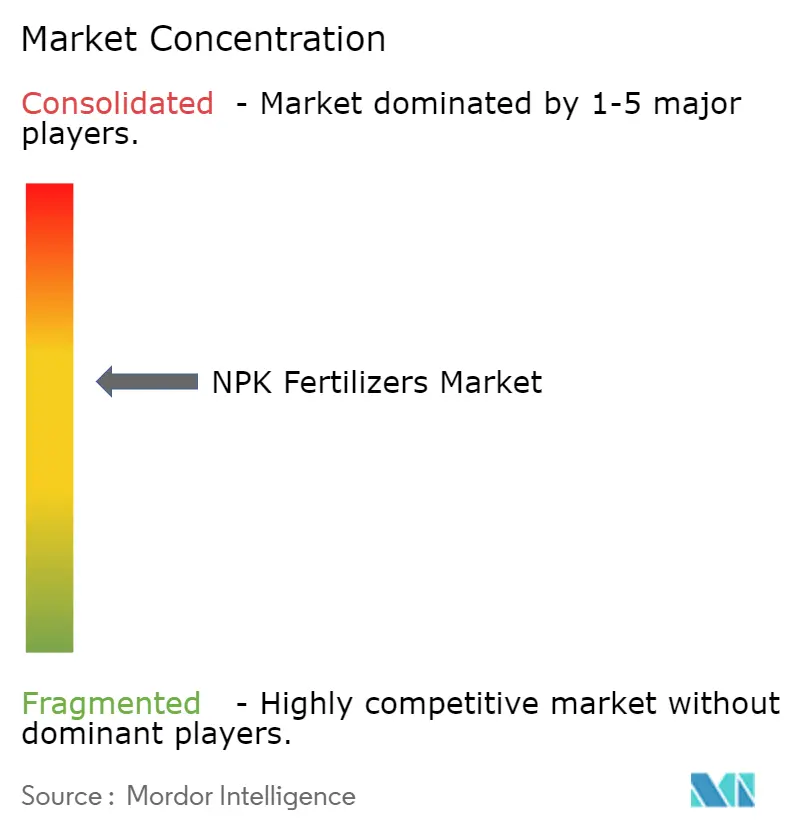

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais NPK par Mordor Intelligence

La taille du marché des engrais NPK devrait croître de 98,3 milliards USD en 2025 et 103,2 milliards USD en 2026 pour atteindre 126,8 milliards USD d'ici 2031, enregistrant un CAGR de 4,2 % entre 2026 et 2031. Cette tendance met en évidence la pression croissante exercée sur les systèmes agricoles pour augmenter les rendements par hectare tout en gérant des coûts d'intrants fluctuants et en respectant des réglementations environnementales plus strictes. Le marché reste modérément consolidé, les acteurs clés s'efforçant de sécuriser des approvisionnements en ammoniac bas carbone et des technologies de récupération du phosphate. Par ailleurs, les certificats d'attributs environnementaux de type « book-and-claim » deviennent la méthode privilégiée par les entreprises agroalimentaires pour soutenir les primes liées aux engrais verts sans perturber les chaînes d'approvisionnement physiques. Des réglementations plus strictes sur les émissions des lignes de granulation d'urée et le Mécanisme d'Ajustement Carbone aux Frontières de l'Union Européenne incitent les producteurs à mettre en œuvre des catalyseurs de réduction des émissions d'oxyde nitreux afin d'éviter des pertes de marges potentielles.

Principaux enseignements du rapport

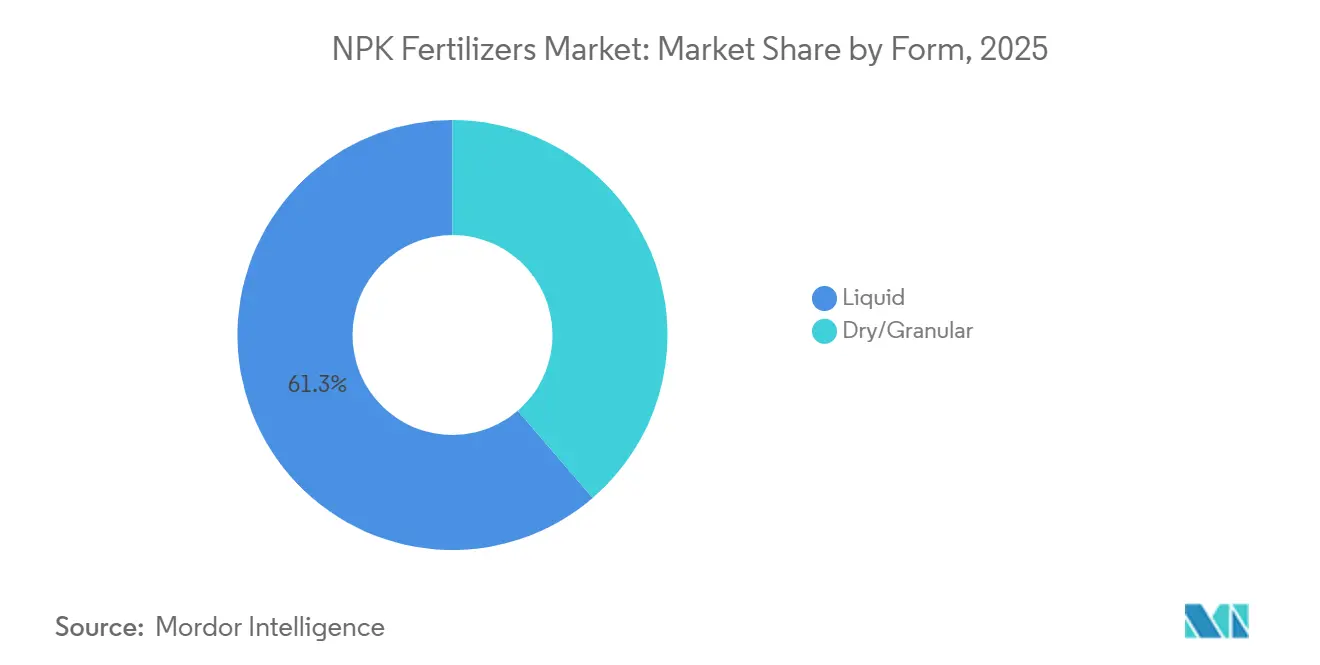

- Par forme, le liquide a dominé avec la plus grande part de 61,3 % du marché des engrais NPK en 2025. La taille du marché sec/granulaire devrait croître au CAGR le plus rapide de 3,4 % de 2026 à 2031.

- Par type de culture, les céréales et grains ont détenu la plus grande part de 47 % du marché des engrais NPK en 2025. La taille du marché des fruits et légumes devrait s'étendre au CAGR le plus rapide de 3,8 % de 2026 à 2031.

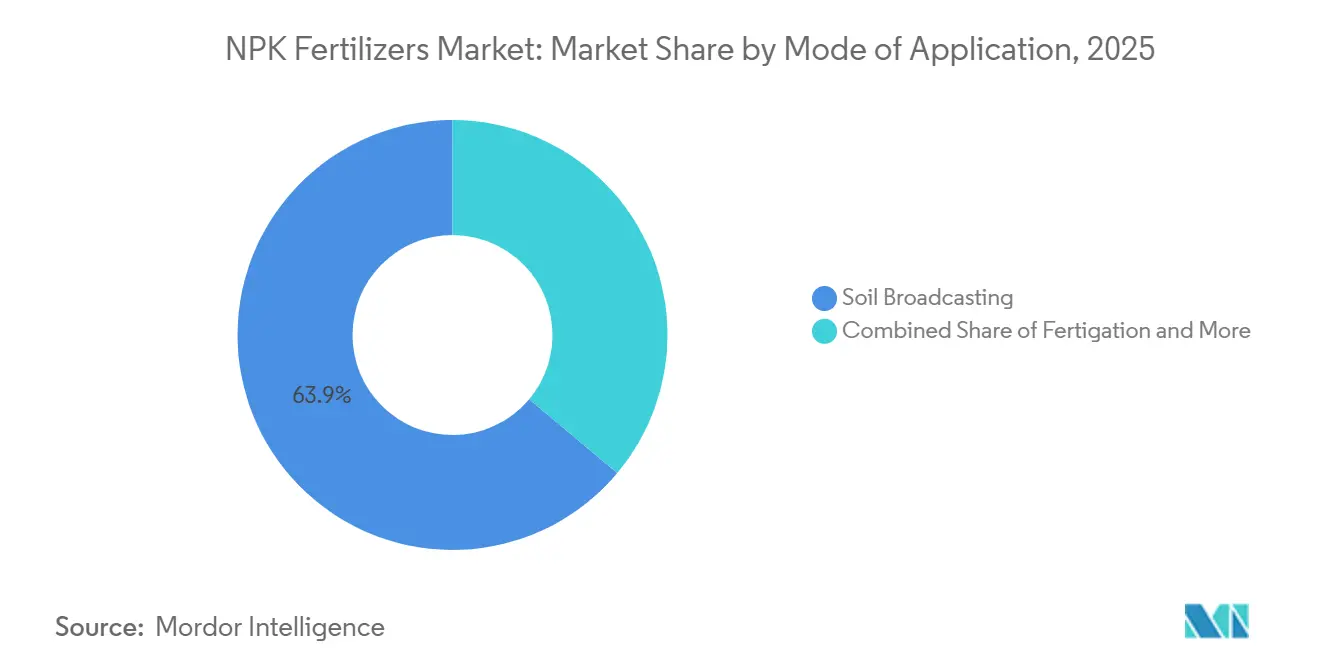

- Par mode d'application, l'épandage au sol a représenté la plus grande part de 63,9 % du marché des engrais NPK en 2025. La taille du marché de la fertigation devrait progresser au CAGR le plus rapide de 5,4 % de 2026 à 2031.

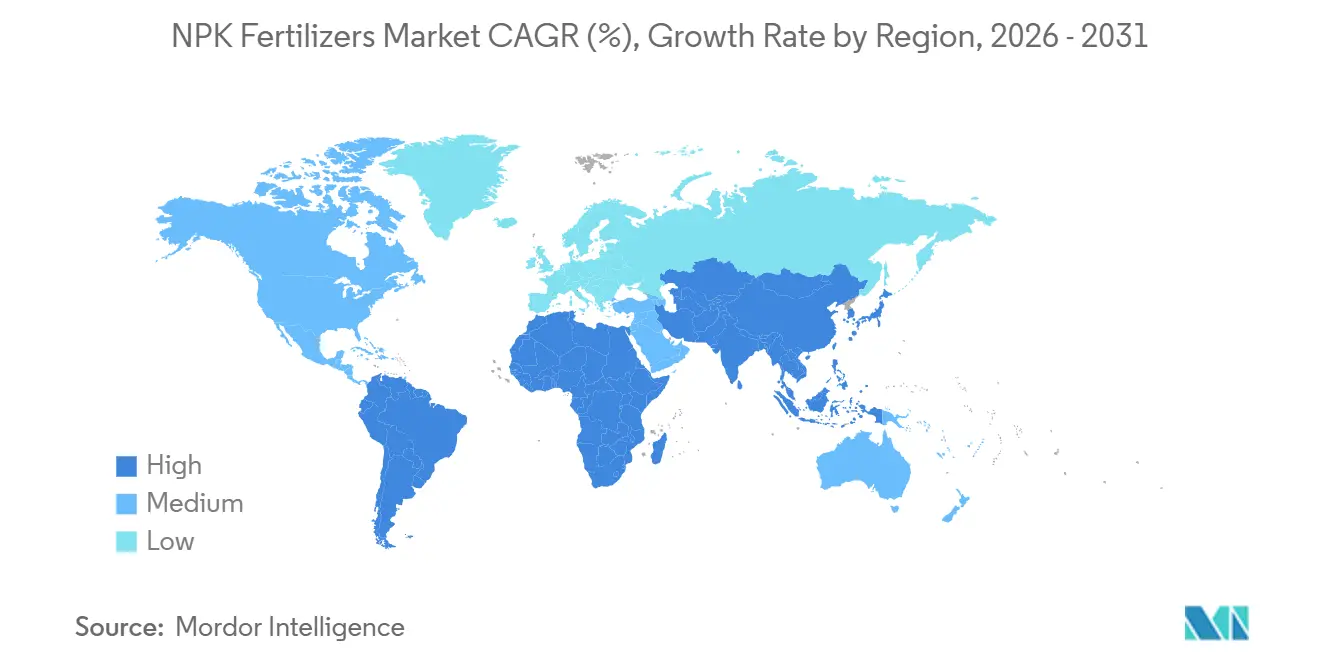

- Par géographie, l'Asie-Pacifique a dominé avec la plus grande part de 53,1 % du marché des engrais NPK en 2025. La taille du marché africain devrait croître au CAGR le plus rapide de 5,8 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des engrais NPK

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande alimentaire liée à la croissance démographique | +0.8% | Mondial, intensité maximale en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Incitations gouvernementales à l'efficacité des nutriments | +0.7% | Inde, Brésil, Union Européenne et certaines nations africaines | Court terme (≤ 2 ans) |

| Adoption de la fertilisation de précision | +0.6% | Amérique du Nord et Europe en cœur, extension vers l'Amérique du Sud et l'Asie-Pacifique | Moyen terme (2–4 ans) |

| Passage aux mélanges NPK équilibrés dans les cultures spécialisées | +0.5% | Europe, Amérique du Nord et clusters de serres au Moyen-Orient | Moyen terme (2–4 ans) |

| Revenus de crédits carbone pour les engrais NPK à faible émission d'oxyde nitreux | +0.4% | Amérique du Nord et Europe, extensions pilotes vers l'Amérique du Sud | Long terme (≥ 4 ans) |

| Récupération du phosphate à partir des stations d'épuration | +0.3% | Europe et Amérique du Nord, adoption précoce dans les pôles urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande alimentaire liée à la croissance démographique

La demande mondiale d'engrais augmente régulièrement à mesure que la croissance démographique exerce une pression accrue sur les systèmes agricoles pour obtenir des rendements plus élevés à partir de terres arables limitées. Selon les Nations Unies (ONU), la population mondiale devrait atteindre 9,7 milliards d'habitants d'ici 2050 [1]Source : Nations Unies, « La population mondiale devrait atteindre 9,7 milliards d'habitants d'ici 2050 », Département des affaires économiques et sociales des Nations Unies, population.un.org. Cette croissance démographique a un impact direct sur les modes de consommation d'engrais, en particulier pour les produits NPK (Azote, Phosphore et Potassium) équilibrés qui favorisent une productivité agricole durable. Les agriculteurs mettent de plus en plus en œuvre des pratiques d'utilisation efficace des nutriments pour préserver la fertilité des sols tout en répondant à la demande alimentaire croissante dans un contexte de contraintes environnementales et d'utilisation des terres.

Incitations gouvernementales à l'efficacité des nutriments

Les initiatives gouvernementales contribuent de manière significative à la promotion d'une fertilisation équilibrée et à l'amélioration de l'efficacité d'utilisation des nutriments (EUN) dans les principales économies agricoles. En Inde, le programme de subvention basée sur les nutriments (NBS) soutient l'utilisation des engrais phosphatés et potassiques, dans le but de réduire la dépendance excessive aux intrants azotés. Ces politiques orientent les décisions d'achat des agriculteurs vers des engrais NPK aux compositions nutritives équilibrées. À mesure que les réglementations mondiales en matière de durabilité se renforcent, ces mesures devraient stimuler l'adoption de produits fertilisants efficaces et de pratiques intégrées de gestion des nutriments.

Adoption de la fertilisation de précision

La fertilisation de précision transforme l'application des engrais en facilitant l'apport ciblé de nutriments et en minimisant le gaspillage d'intrants dans les pratiques agricoles modernes. Une étude de 2025 publiée dans Smart Agricultural Technology souligne que l'agriculture de précision intègre l'application à taux variable (VRA), les systèmes d'information géographique (SIG) et la surveillance par capteurs pour permettre une gestion des nutriments spécifique au site et une analyse des sols en temps réel. Ces technologies aident les agriculteurs à optimiser l'application d'azote, de phosphore et de potassium en fonction de la variabilité des parcelles, améliorant ainsi l'efficacité et la durabilité.

Passage aux mélanges NPK équilibrés dans les cultures spécialisées

La demande croissante de cultures à haute valeur ajoutée et de cultures spécialisées favorise l'utilisation d'engrais NPK (Azote, Phosphore et Potassium) personnalisés et équilibrés, conçus pour répondre aux besoins spécifiques des cultures et des sols. L'accent croissant mis sur la qualité des cultures, la régularité des rendements et l'efficacité des nutriments incite les producteurs à adopter des formulations avancées, notamment des engrais hydrosolubles et à libération contrôlée. Par ailleurs, les exigences réglementaires concernant la composition des engrais et la sécurité environnementale contraignent les fabricants à améliorer la qualité des produits et à favoriser l'innovation. Ces facteurs renforcent le segment premium du marché, les producteurs proposant des solutions nutritives différenciées et spécifiques aux cultures.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la potasse et de l'ammoniac | -0.9% | Mondial, aiguë dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les émissions des lignes de granulation d'urée | -0.5% | Union Européenne, Amérique du Nord, et extension vers l'Asie-Pacifique | Moyen terme (2–4 ans) |

| Déplacement rapide des superficies vers les légumineuses et les légumes secs | -0.3% | Europe, Amérique du Nord et Inde | Moyen terme (2–4 ans) |

| Essor des substituts biologiques N-P-K | -0.4% | Amérique du Nord et Europe en cœur, projets pilotes en Amérique du Sud et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la potasse et de l'ammoniac

Les fluctuations des prix des engrais à base d'ammoniac continuent d'impacter les structures de coûts sur le marché des engrais NPK. Selon les marchés des matières premières de la Banque Mondiale, les prix de l'urée ont augmenté de manière significative, passant de 472 USD par tonne métrique en février 2026 à 725,6 USD par tonne métrique en mars 2026, indiquant une volatilité notable à court terme [3]Source : Association Internationale des Engrais, « Perspectives à court terme du marché des engrais 2024–2025 », fertilizer.org. L'urée étant directement dérivée de l'ammoniac, ces fluctuations de prix soulignent l'instabilité des coûts des intrants azotés, principalement influencée par les variations des prix du gaz naturel. Cette volatilité augmente les coûts de production des engrais NPK, réduit l'accessibilité financière pour les agriculteurs et perturbe les cycles d'approvisionnement, entraînant in fine des schémas de demande irréguliers selon les régions.

Réglementations plus strictes sur les émissions des lignes de granulation d'urée

Des réglementations environnementales strictes sur la production d'engrais font augmenter les coûts de conformité et ajoutent une complexité opérationnelle pour les fabricants. En 2024, l'Agence de Protection de l'Environnement des États-Unis (EPA) a finalisé la mise à jour des normes d'émissions pour les usines d'engrais phosphatés dans le cadre des Normes Nationales d'Émissions pour les Polluants Atmosphériques Dangereux (NESHAP), visant à réduire les polluants atmosphériques dangereux. Ces réglementations imposent l'installation de systèmes avancés de contrôle des émissions et des mises à niveau des procédés. La conformité à ces normes augmente les besoins en dépenses d'investissement, impactant particulièrement les petits producteurs, ce qui peut entraver leur efficacité opérationnelle et déplacer la concurrence du marché en faveur des fabricants d'engrais plus grands et intégrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les grades liquides dominent tandis que la modernisation de la production granulaire s'accélère

Les formulations liquides ont dominé avec la plus grande part de marché de 61,3 % en 2025, soutenues par l'adoption croissante de systèmes de fertigation nécessitant des nutriments entièrement solubles et une distribution uniforme. Ces produits permettent une application précise des nutriments et réduisent les pertes lors de l'irrigation, les rendant adaptés aux cultures à haute valeur ajoutée et aux systèmes agricoles contrôlés. Les fabricants améliorent également les infrastructures de stockage, de transport et d'application pour les liquides, notamment les cuves résistantes à la corrosion et les systèmes de dosage. Cette évolution renforce la demande d'engrais liquides, en particulier dans les régions adoptant des pratiques d'agriculture de précision et des techniques agricoles économes en eau.

Les engrais secs/granulaires restent essentiels pour les grandes cultures en raison de leur facilité de manipulation et de leur rentabilité. La taille du marché sec/granulaire devrait croître au CAGR le plus rapide de 3,4 % de 2026 à 2031, à mesure que les producteurs investissent dans des technologies de granulation avancées et l'optimisation de la taille des particules. Des granulés uniformes améliorent la précision d'épandage et la compatibilité avec les équipements à taux variable. Les entreprises modernisent les systèmes d'enrobage et de tamisage pour réduire la formation de poussière et améliorer la régularité des produits. Des configurations de fabrication flexibles prenant en charge les formats liquides et granulaires permettent aux producteurs de s'adapter aux fluctuations de la demande et à la dynamique des prix des matières premières.

Par type de culture : les céréales ancrent les volumes tandis que les fruits et légumes propulsent la croissance

Les céréales et grains ont détenu la plus grande part de marché de 47,0 % en 2025, portés par la culture de cultures vivrières de base en Asie-Pacifique, en Amérique du Nord et en Amérique du Sud. Ces cultures nécessitent un apport régulier en nutriments pour maintenir la stabilité des rendements dans les systèmes agricoles intensifs. Les politiques gouvernementales soutenant la sécurité alimentaire et la fertilisation équilibrée renforcent la demande de mélanges d'azote, de phosphore et de potassium dans la production céréalière. Les exploitations agricoles à grande échelle privilégient des solutions fertilisantes rentables, soutenant la demande en volume de formulations nutritives conventionnelles dans les principales régions productrices de céréales.

Les fruits et légumes devraient s'étendre au CAGR le plus rapide de 3,8 % de 2026 à 2031, soutenus par la consommation croissante de cultures à haute valeur ajoutée et l'adoption accrue de la culture sous abri. Ces cultures exigent une gestion précise des nutriments pour améliorer la qualité, le rendement et la durée de conservation. Les producteurs proposent de plus en plus des mélanges d'engrais personnalisés et des services de conseil agronomique pour répondre aux exigences spécifiques des cultures. Les engrais spéciaux, notamment les formulations hydrosolubles et enrichies en micronutriments, gagnent du terrain à mesure que les producteurs se concentrent sur l'optimisation de l'absorption des nutriments et l'amélioration de la productivité globale dans les systèmes horticoles.

Par mode d'application : l'épandage au sol détient la part majoritaire tandis que la fertigation prend de l'élan

L'épandage au sol a représenté la plus grande part de marché de 63,9 % en 2025 en raison de son efficacité économique et de son adéquation à la grande culture céréalière. Cette méthode permet une application rapide des engrais sur de vastes terres agricoles avec un minimum de main-d'œuvre et de complexité d'équipement. L'épandage reste dominant dans les systèmes agricoles pluviaux où les infrastructures d'irrigation sont limitées. Les agriculteurs préfèrent cette approche pour sa simplicité et sa capacité à couvrir rapidement de grandes surfaces, soutenant la demande continue de formats d'engrais granulaires.

La taille du marché de la fertigation devrait progresser au CAGR le plus rapide de 5,4 % de 2026 à 2031, portée par l'expansion des systèmes d'irrigation goutte-à-goutte et d'agriculture de précision. La fertigation permet une distribution synchronisée des nutriments et de l'eau, améliorant l'efficacité d'utilisation des nutriments et réduisant les pertes environnementales. L'adoption augmente dans les régions confrontées à la pénurie d'eau et aux pressions réglementaires sur le ruissellement des nutriments. Les innovations en matière d'équipements, notamment les systèmes de dosage automatisés, rendent la fertigation plus accessible aux exploitations de taille moyenne. Cette transition encourage les producteurs à élargir leur portefeuille d'engrais NPK hydrosolubles.

Analyse géographique

L'Asie-Pacifique devrait détenir la plus grande part de marché de 53,1 % en 2025, portée par une production agricole robuste et une consommation élevée d'engrais dans des pays tels que l'Inde et la Chine. La région bénéficie de vastes terres arables, de plusieurs cycles de culture et d'initiatives gouvernementales promouvant une fertilisation équilibrée. L'expansion de la capacité de production nationale et l'intégration tout au long des chaînes de valeur des engrais améliorent la stabilité de l'approvisionnement. De plus, la croissance démographique et la demande alimentaire croissante continuent de stimuler la consommation de nutriments, consolidant le leadership de la région dans l'utilisation mondiale des engrais.

La taille du marché africain devrait croître au CAGR le plus rapide de 5,8 % de 2026 à 2031, portée par des investissements croissants dans les installations de mélange d'engrais et la modernisation agricole. Les gouvernements et les organisations de développement promeuvent activement une fertilisation équilibrée pour améliorer la santé des sols et la productivité des cultures. L'expansion de la capacité de production locale réduit la dépendance aux importations et améliore l'accès aux engrais. La croissance de la culture des cultures vivrières de base, associée à des politiques agricoles favorables, stimule la demande de solutions nutritives dans les principales économies africaines.

L'Europe et l'Amérique du Nord représentent des marchés matures où la demande est principalement portée par les réglementations en matière de durabilité et les pratiques agricoles axées sur l'efficacité. Les politiques environnementales dans ces régions encouragent une application optimisée des nutriments tout en décourageant l'utilisation excessive d'engrais. Les agriculteurs adoptent de plus en plus les technologies d'agriculture de précision et les pratiques améliorées de gestion des nutriments. Ces tendances façonnent les comportements d'achat et stimulent la demande de produits fertilisants hautement efficaces et conformes aux exigences environnementales. Selon l'Association Internationale des Engrais, la demande mondiale d'engrais a atteint environ 201 millions de tonnes métriques de nutriments lors de la campagne fertilisante 2024/25, dont 114 millions de tonnes métriques d'azote, 47 millions de tonnes métriques de phosphate et 40 millions de tonnes métriques de potasse [2]Source : Association Internationale des Engrais, « Perspectives à court terme du marché des engrais 2024–2025 », fertilizer.org.

Paysage concurrentiel

Le paysage concurrentiel est modérément consolidé, dominé par des entreprises verticalement intégrées telles que Yara International ASA, Nutrien Ltd., The Mosaic Company, EuroChem Group AG et ICL Group Ltd. Ces entreprises opèrent dans les domaines de l'extraction minière, de la production d'ammoniac et du mélange à grande échelle, assurant le contrôle des matières premières et des chaînes d'approvisionnement. Leur présence mondiale et leurs opérations intégrées leur confèrent des avantages en termes de coûts et une résilience face aux fluctuations des prix des intrants. Les investissements continus dans l'expansion des capacités et l'innovation produit renforcent leur positionnement dans les segments d'engrais de base et spéciaux.

Les entreprises leaders se concentrent de plus en plus sur la durabilité, l'agriculture numérique et le développement de produits spéciaux. Les investissements dans l'ammoniac bas carbone, les engrais à efficacité améliorée et les solutions d'agriculture de précision deviennent centraux dans leurs stratégies concurrentielles. Les collaborations avec des entreprises d'agrotechnologie et des entreprises agroalimentaires facilitent le développement de chaînes d'approvisionnement en nutriments traçables et durables. Par ailleurs, les entreprises élargissent leurs portefeuilles de produits avec des formulations hydrosolubles et personnalisées pour répondre aux besoins des cultures à haute valeur ajoutée. Cet accent sur les solutions à valeur ajoutée permet aux fabricants d'améliorer leurs marges bénéficiaires tout en se différenciant dans un environnement de marché concurrentiel et réglementé.

La concurrence sectorielle est influencée par les capacités de production mondiales et la dynamique de l'offre. Selon les Perspectives à court terme du marché des engrais 2024–2025 de l'Association Internationale des Engrais, la consommation mondiale d'engrais (N + P₂O₅ + K₂O) a atteint 205 millions de tonnes métriques de nutriments en 2025, reflétant une reprise régulière de la demande dans diverses régions. Les grands producteurs intégrés utilisent des économies d'échelle et des technologies avancées pour maintenir leur leadership sur le marché. En revanche, les acteurs régionaux se concentrent sur le mélange localisé et les services agronomiques adaptés aux exigences spécifiques des cultures. L'accent croissant mis sur la durabilité et l'efficacité continue de façonner les stratégies concurrentielles des participants mondiaux et régionaux.

Leaders du secteur des engrais NPK

Yara International ASA

Nutrien Ltd.

The Mosaic Company

EuroChem Group AG

ICL Group Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Haifa Chemicals Ltd., Europe du Nord-Ouest a lancé Haifa Soluble DUO, un engrais hydrosoluble disponible en deux formulations. Le produit combine de l'azote nitrique, du potassium et du calcium pour promouvoir des pratiques de culture durables.

- Avril 2025 : Coromandel International Limited a conclu un Protocole d'Accord (MoU) avec la Saudi Arabian Mining Company (Ma'aden) pour établir un accord d'approvisionnement à long terme en Phosphate Diammonique (DAP) et en engrais NP/NPK. Ce partenariat vise à renforcer la stabilité de la chaîne d'approvisionnement et à garantir un approvisionnement régulier en engrais complexes.

- Octobre 2024 : Coromandel International Limited a mis en service une usine d'acide phosphorique à Kakinada pour renforcer l'intégration en amont de l'approvisionnement en matières premières pour les engrais complexes, y compris les engrais NPK, renforçant ainsi la capacité de production nationale.

Portée du rapport mondial sur le marché des engrais NPK

Les engrais NPK sont des engrais composés qui fournissent de l'azote (N), du phosphore (P) et du potassium (K) dans des ratios spécifiques pour répondre aux besoins des cultures. L'azote favorise la croissance, le phosphore soutient les racines et la floraison, et le potassium améliore la santé des plantes et leur tolérance au stress. Ces formulations améliorent le rendement, la qualité et l'efficacité nutritive des cultures. Le rapport sur le marché des engrais NPK est segmenté par forme (sec/granulaire, liquide et poudre hydrosoluble), par type de culture (céréales et grains, fruits et légumes, oléagineux et légumineuses, et autres cultures), par mode d'application (épandage au sol, fertigation et pulvérisation foliaire) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sec/Granulaire |

| Liquide |

| Poudre hydrosoluble |

| Céréales et grains |

| Fruits et légumes |

| Oléagineux et légumineuses |

| Autres cultures |

| Épandage au sol |

| Fertigation |

| Pulvérisation foliaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Russie | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Nigéria |

| Afrique du Sud | |

| Reste de l'Afrique |

| Par forme | Sec/Granulaire | |

| Liquide | ||

| Poudre hydrosoluble | ||

| Par type de culture | Céréales et grains | |

| Fruits et légumes | ||

| Oléagineux et légumineuses | ||

| Autres cultures | ||

| Par mode d'application | Épandage au sol | |

| Fertigation | ||

| Pulvérisation foliaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Russie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Nigéria | |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des engrais NPK d'ici 2031 ?

Il devrait atteindre 126,8 milliards USD d'ici 2031 à un CAGR de 4,2 % sur la période 2026-2031.

Quelle forme domine actuellement la demande d'engrais NPK ?

Les grades liquides détiennent la plus grande part de 61,3 % en raison de la fertigation généralisée dans les cultures à haute valeur ajoutée.

Quel segment de culture connaît la croissance la plus rapide ?

Les fruits et légumes devraient s'étendre au CAGR le plus rapide de 3,8 % de 2026 à 2031.

Comment les producteurs réduisent-ils l'intensité carbone de leurs produits ?

Les entreprises installent des unités de captage du carbone, se tournent vers l'hydrogène renouvelable et émettent des certificats d'attributs carbone vérifiés.

Dernière mise à jour de la page le: