NPK肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 103.20 十億米ドル |

| 市場規模 (2031) | 126.80 十億米ドル |

| 成長率 (2026 - 2031) | 4.20% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

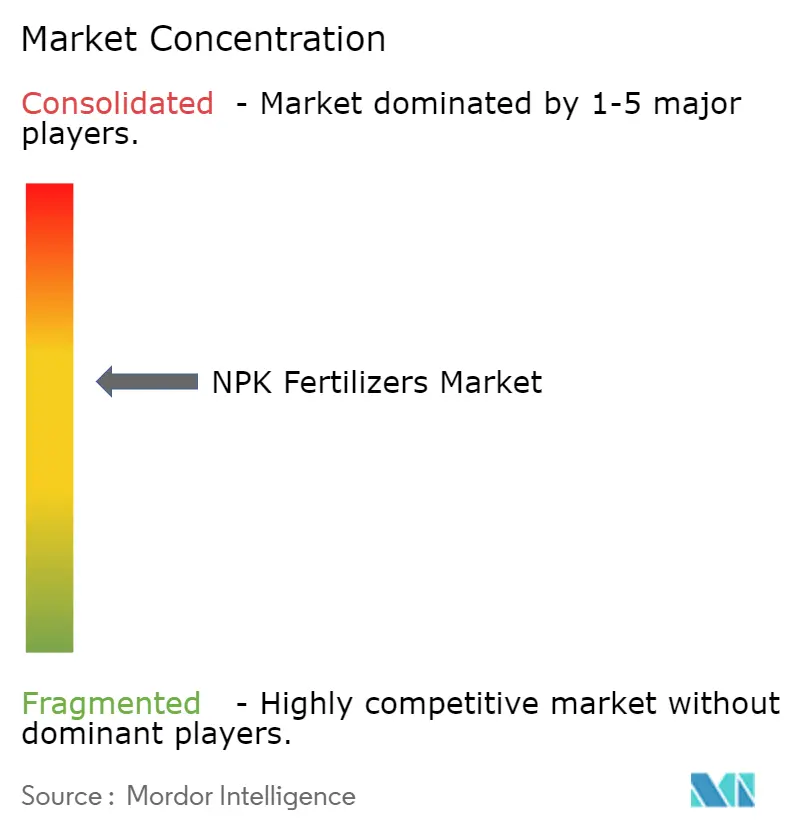

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるNPK肥料市場分析

NPK肥料の市場規模は、2025年の983億米ドル、2026年の1,032億米ドルから、2031年までに1,268億米ドルへと成長する見込みであり、2026年から2031年にかけてCAGR4.2%を記録すると予測されています。このトレンドは、農業システムが変動する投入コストを管理しながら、より厳格な環境規制を遵守しつつ、単位面積当たりの収量を増加させるという高まるプレッシャーを浮き彫りにしています。市場は中程度に集約されており、主要プレーヤーは低炭素アンモニア原料とリン酸回収技術の確保に努めています。さらに、帳簿・請求方式の環境属性証書は、食品企業が物理的なサプライチェーンを混乱させることなくグリーン肥料プレミアムを支援するための優先的な手段となっています。尿素造粒ラインに関するより厳格な排出規制と欧州連合の炭素国境調整メカニズムが、生産者に対して潜在的な利益損失を回避するための亜酸化窒素削減触媒の導入を促しています。

レポートの主要ポイント

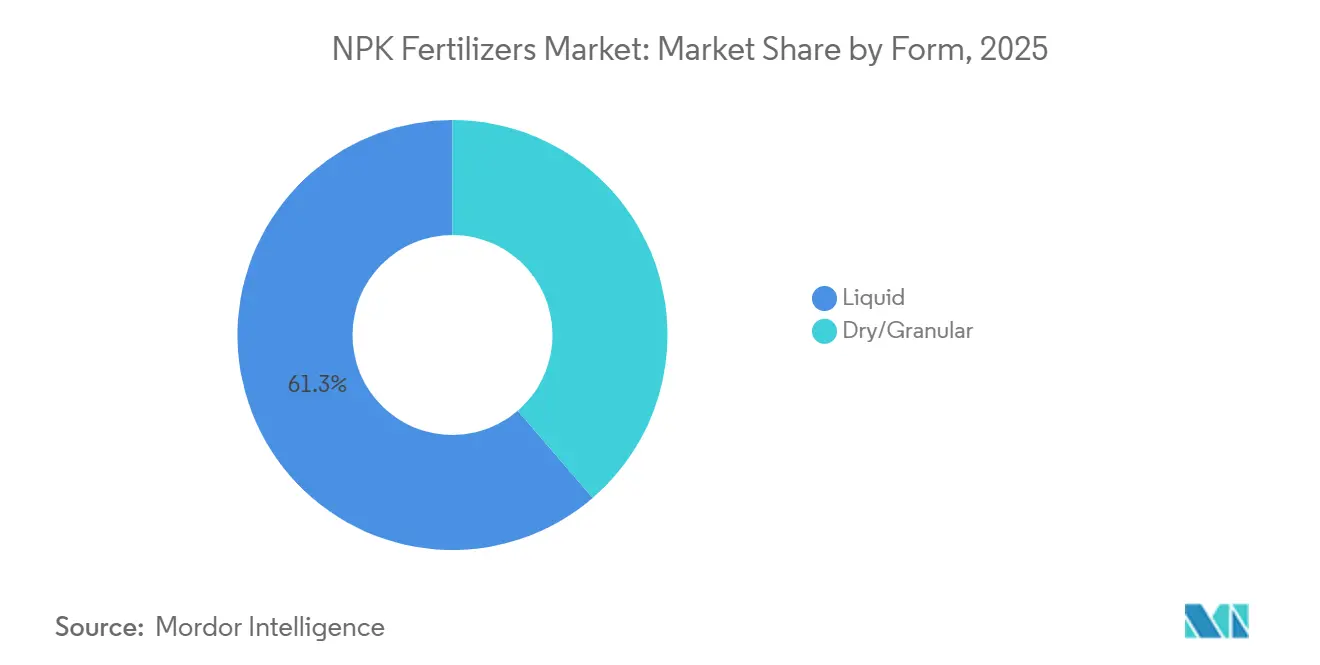

- 形態別では、液体が2025年のNPK肥料市場シェアの最大61.3%を占めました。乾燥/粒状の市場規模は、2026年から2031年にかけて最も速い3.4%のCAGRで成長する見込みです。

- 作物タイプ別では、穀物・穀類が2025年のNPK肥料市場シェアの最大47%を占めました。果物・野菜の市場規模は、2026年から2031年にかけて最も速い3.8%のCAGRで拡大すると予測されています。

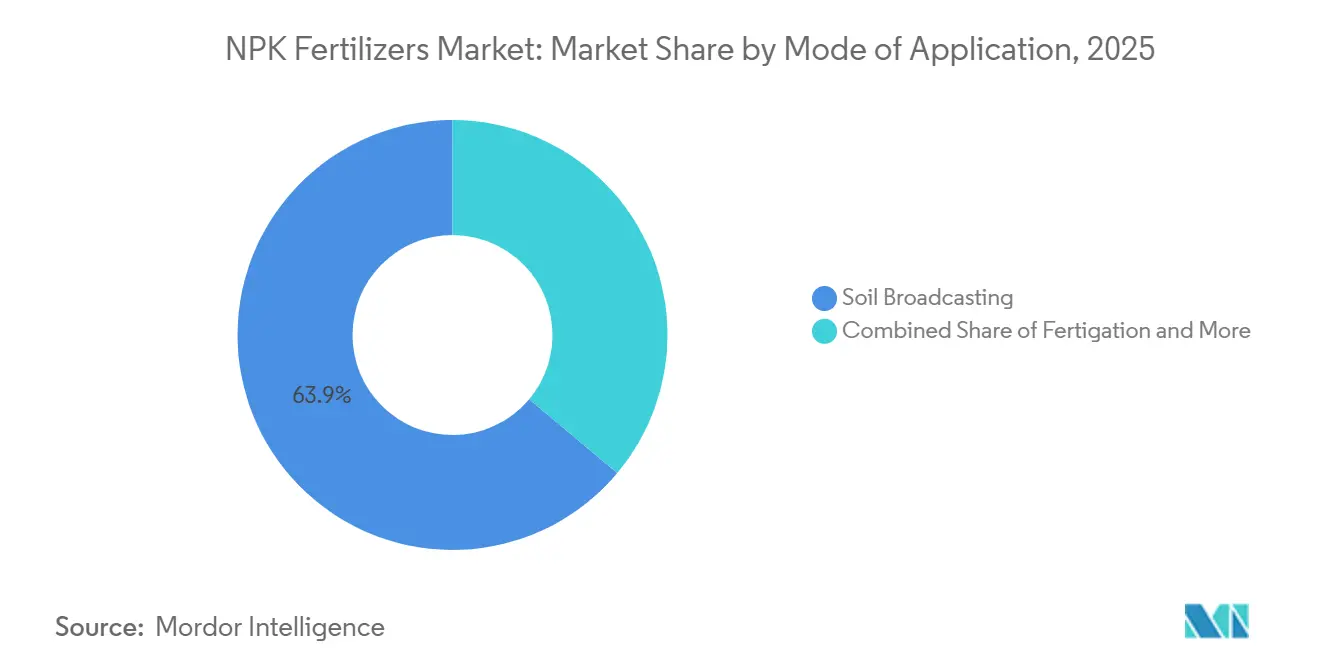

- 施用方法別では、土壌散布が2025年のNPK肥料市場シェアの最大63.9%を占めました。液肥灌漑の市場規模は、2026年から2031年にかけて最も速い5.4%のCAGRで拡大すると予測されています。

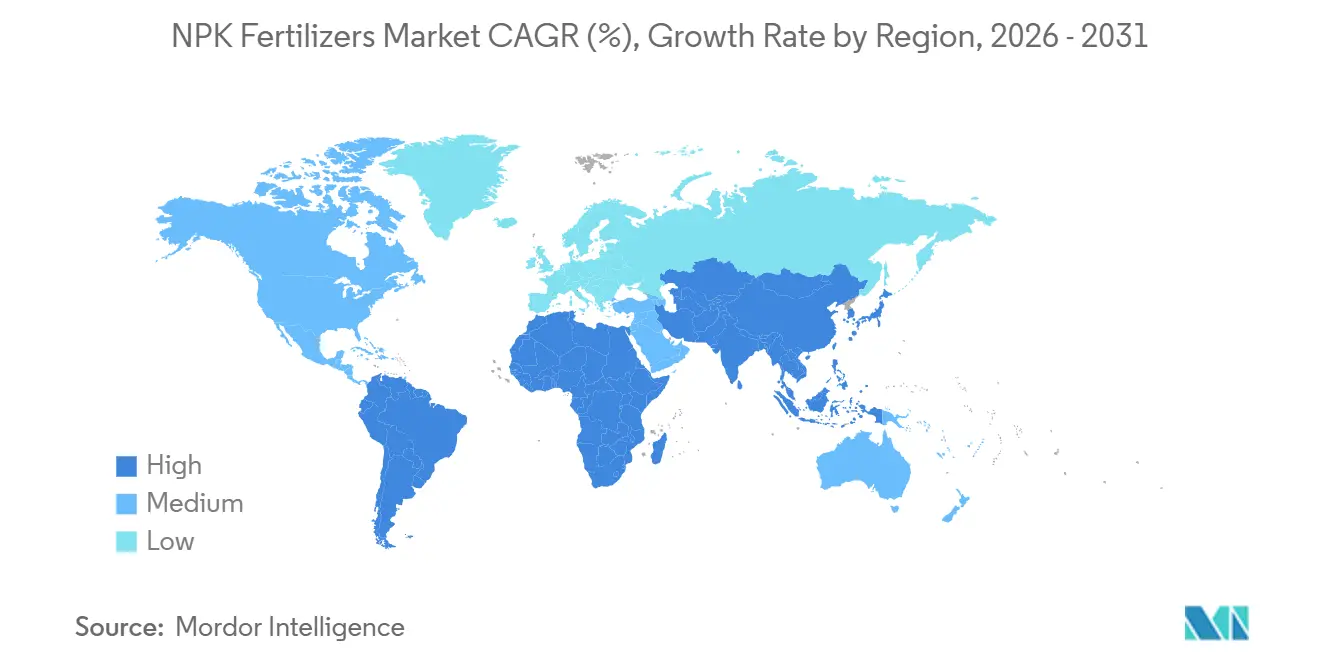

- 地域別では、アジア太平洋が2025年のNPK肥料市場シェアの最大53.1%を占め、首位となりました。アフリカの市場規模は、2026年から2031年にかけて最も速い5.8%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のNPK肥料市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人口増加による食料需要の急増 | +0.8% | 世界全体、アジア太平洋とアフリカで最も高い強度 | 長期(4年以上) |

| 政府による栄養素利用効率インセンティブ | +0.7% | インド、ブラジル、欧州連合、および一部のアフリカ諸国 | 短期(2年以内) |

| 精密施肥の普及 | +0.6% | 北米と欧州が中心、南米とアジア太平洋への波及 | 中期(2年~4年) |

| 特殊作物における均衡NPKブレンドへの移行 | +0.5% | 欧州、北米、および中東の温室クラスター | 中期(2年~4年) |

| 低亜酸化窒素NPKに対するカーボンクレジット収益 | +0.4% | 北米と欧州、南米へのパイロット展開 | 長期(4年以上) |

| 廃水処理施設からのリン酸回収 | +0.3% | 欧州と北米、都市部のアジア太平洋ハブでの早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人口増加による食料需要の急増

人口増加が農業システムに対して限られた耕作地からより高い収量を達成するよう大きなプレッシャーをかけるにつれ、世界の肥料需要は着実に増加しています。国際連合(UN)によると、世界人口は2050年までに97億人に達すると予測されています [1]出典:国際連合、「世界人口は2050年までに97億人に達する見込み」、国際連合経済社会局、population.un.org。この人口増加は、持続可能な作物生産性を促進する均衡NPK(窒素、リン、カリウム)製品を中心に、肥料消費パターンに直接影響を与えています。農業従事者は、環境および土地利用の制約の中で高まる食料需要に対応しながら、土壌肥沃度を維持するために栄養素効率の高い農法をますます導入しています。

政府による栄養素利用効率インセンティブ

政府の取り組みは、主要農業経済国における均衡施肥の促進と栄養素利用効率(NUE)の向上に大きく貢献しています。インドでは、栄養素ベース補助金(NBS)制度がリンおよびカリウム肥料の使用を支援し、窒素系投入物への過度な依存を軽減することを目的としています。これらの政策は、均衡のとれた栄養素組成を持つNPK肥料に向けた農業従事者の購買決定を形成しています。世界的な持続可能性規制がより厳格になるにつれ、こうした措置は効率的な肥料製品と統合的な栄養素管理慣行の採用を促進すると予測されています。

精密施肥の普及

精密施肥は、現代の農業慣行において標的を絞った栄養素供給を促進し、投入物の無駄を最小化することで、肥料施用を変革しています。スマート農業技術誌に掲載された2025年の研究では、精密農業が可変施用(VRA)、地理情報システム(GIS)、センサーベースのモニタリングを組み込み、圃場固有の栄養素管理とリアルタイムの土壌分析を可能にすることが強調されています。これらの技術は、農業従事者が圃場の変動性に基づいて窒素、リン、カリウムの施用を最適化し、効率性と持続可能性を高めるのに役立ちます。

特殊作物における均衡NPKブレンドへの移行

高付加価値作物および特殊作物に対する需要の増加が、特定の作物および土壌ニーズを満たすために設計されたカスタマイズされた均衡NPK(窒素、リン、カリウム)肥料の使用を促進しています。作物品質、安定した収量、栄養素効率への関心の高まりが、水溶性肥料や緩効性肥料を含む高度な製剤の採用を促しています。さらに、肥料組成と環境安全性に関する規制要件が、メーカーに製品品質の向上とイノベーションの促進を迫っています。これらの要因が市場のプレミアムセグメントを強化しており、生産者は差別化された作物固有の栄養素ソリューションを提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カリウムとアンモニアの価格変動 | -0.9% | 世界全体、輸入依存地域で特に深刻 | 短期(2年以内) |

| 尿素造粒ラインに関するより厳格な排出規制 | -0.5% | 欧州連合、北米、アジア太平洋への拡大 | 中期(2年~4年) |

| 豆類・マメ科植物への急速な作付面積移行 | -0.3% | 欧州、北米、インド | 中期(2年~4年) |

| 生物学的N-P-K代替品の台頭 | -0.4% | 北米と欧州が中心、南米とアジア太平洋でのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カリウムとアンモニアの価格変動

アンモニア関連肥料価格の変動は、NPK肥料市場のコスト構造に引き続き影響を与えています。世界銀行商品市場によると、尿素価格は2026年2月の1メートルトン当たり472米ドルから2026年3月には1メートルトン当たり725.6米ドルへと大幅に上昇し、顕著な短期的変動を示しています [3]出典:国際肥料協会、「短期肥料見通し2024年~2025年」、fertilizer.org。尿素はアンモニアから直接製造されるため、これらの価格変動は主に天然ガス価格の変化に影響を受ける窒素投入コストの不安定性を浮き彫りにしています。この変動性はNPK肥料の生産コストを増加させ、農業従事者にとっての購入しやすさを低下させ、調達サイクルを混乱させ、最終的に地域全体で一貫性のない需要パターンをもたらします。

尿素造粒ラインに関するより厳格な排出規制

肥料生産に関する厳格な環境規制が、メーカーのコンプライアンスコストを押し上げ、業務上の複雑性を増大させています。2024年、米国環境保護庁(EPA)は、有害大気汚染物質に関する国家排出基準(NESHAP)に基づき、リン酸肥料工場の更新された排出基準を最終決定し、有害大気汚染物質の削減を目的としています。これらの規制は、高度な排出制御システムの設置とプロセスのアップグレードを義務付けています。これらの基準への準拠は、特に小規模生産者に影響を与える資本支出要件を増加させ、その業務効率を妨げ、市場競争を大規模な統合型肥料メーカーに有利な方向にシフトさせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:液体グレードが主導し、粒状生産のアップグレードが加速

液体製剤は2025年の市場シェアの最大61.3%を占め、完全に溶解した栄養素と均一な供給を必要とする液肥灌漑システムの採用増加に支えられています。これらの製品は精密な栄養素施用を可能にし、灌漑中の損失を低減するため、高付加価値作物や管理された農業システムに適しています。メーカーはまた、耐腐食性タンクや計量システムを含む液体肥料の保管、輸送、施用インフラを改善しています。このシフトは、精密農業慣行と水効率の高い農業技術を採用している地域において、液体肥料への需要を強化しています。

乾燥/粒状肥料は、取り扱いの容易さとコスト効率から、大規模な畑作物にとって引き続き不可欠です。乾燥/粒状の市場規模は、生産者が高度な造粒技術と粒子サイズの最適化に投資するにつれ、2026年から2031年にかけて最も速い3.4%のCAGRで成長する見込みです。均一な粒子は散布精度を向上させ、可変施用機器との互換性を高めます。企業はコーティングおよびスクリーニングシステムをアップグレードして粉塵の発生を低減し、製品の一貫性を高めています。液体と粒状の両形態に対応する柔軟な製造設備が、生産者が変動する需要と原料価格の動向に適応することを可能にしています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

作物タイプ別:穀物が数量を支え、果物・野菜が成長を牽引

穀物・穀類は2025年の市場シェアの最大47.0%を占め、アジア太平洋、北米、南米における主食作物の栽培によって牽引されました。これらの作物は、集約的な農業システムの下で収量の安定性を維持するために一貫した栄養素投入を必要とします。食料安全保障と均衡施肥を支援する政府政策が、穀物生産における窒素、リン、カリウムブレンドへの需要を強化しています。大規模農業経営は費用対効果の高い肥料ソリューションを優先し、主要な穀物生産地域全体で従来の栄養素製剤に対する数量需要を維持しています。

果物・野菜は、高付加価値作物の消費増加と施設栽培の採用拡大に支えられ、2026年から2031年にかけて最も速い3.8%のCAGRで拡大すると予測されています。これらの作物は、品質、収量、貯蔵寿命を高めるために精密な栄養素管理を必要とします。生産者は、作物固有の要件を満たすためにカスタマイズされた肥料ブレンドと農業指導サービスをますます提供しています。水溶性肥料や微量栄養素強化製剤を含む特殊肥料は、農業従事者が園芸システムにおける栄養素吸収の最適化と全体的な生産性の向上に注力するにつれ、普及が進んでいます。

施用方法別:散布が最大シェアを維持し、液肥灌漑が勢いを増す

土壌散布は2025年の市場シェアの最大63.9%を占め、そのコスト効率と大規模な穀物農業への適合性によるものです。この方法は、最小限の労働力と機器の複雑性で広大な農地に迅速に肥料を施用することを可能にします。散布施用は、灌漑インフラが限られている天水農業システムで引き続き主流です。農業従事者は、その簡便さと広大な面積を迅速にカバーできる能力からこのアプローチを好み、粒状肥料形態への継続的な需要を支えています。

液肥灌漑の市場規模は、点滴灌漑と精密農業システムの拡大に牽引され、2026年から2031年にかけて最も速い5.4%のCAGRで拡大すると予測されています。液肥灌漑は栄養素と水の同期供給を可能にし、栄養素利用効率を向上させ、環境への損失を低減します。水不足と栄養素流出に関する規制圧力に直面している地域での採用が増加しています。自動投与システムを含む機器の革新が、液肥灌漑を中規模農場にとってよりアクセスしやすいものにしています。この移行は、生産者が水溶性NPK肥料のポートフォリオを拡大することを促しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に53.1%の最大市場シェアを保持すると予測されており、インドや中国などの国々における堅調な農業生産と高い肥料消費によって牽引されています。この地域は広大な耕作地、複数の作付けサイクル、均衡施肥を促進する政府の取り組みから恩恵を受けています。国内生産能力の拡大と肥料バリューチェーン全体の統合が、供給の安定性を高めています。さらに、増加する人口と高まる食料需要が引き続き栄養素消費を促進し、世界の肥料使用における同地域のリーダーシップを確固たるものにしています。

アフリカの市場規模は、肥料ブレンド施設への投資増加と農業近代化に牽引され、2026年から2031年にかけて最も速い5.8%のCAGRで成長する見込みです。政府と開発機関は、土壌の健全性と作物生産性を高めるために均衡施肥を積極的に推進しています。地域生産能力の拡大が輸入への依存を低減し、肥料へのアクセスを改善しています。主食作物の栽培拡大と支援的な農業政策が相まって、主要なアフリカ経済全体で栄養素ソリューションへの需要を押し上げています。

欧州と北米は成熟した市場を代表しており、需要は主に持続可能性規制と効率重視の農業慣行によって牽引されています。これらの地域の環境政策は、過剰な肥料使用を抑制しながら最適化された栄養素施用を奨励しています。農業従事者は精密農業技術と改善された栄養素管理慣行をますます採用しています。これらのトレンドが購買行動を形成し、高効率で環境に適合した肥料製品への需要を促進しています。国際肥料協会によると、世界の肥料需要は2024/25肥料年に約2億100万メートルトンの栄養素に達し、窒素1億1,400万メートルトン、リン酸4,700万メートルトン、カリウム4,000万メートルトンを含んでいます [2]出典:国際肥料協会、「短期肥料見通し2024年~2025年」、fertilizer.org。

競合状況

競合状況は中程度に集約されており、Yara International ASA、Nutrien Ltd.、The Mosaic Company、EuroChem Group AG、ICL Group Ltd.などの垂直統合型企業が主導しています。これらの企業は採掘、アンモニア生産、大規模ブレンドにわたって事業を展開し、原材料とサプライチェーンの管理を確保しています。グローバルなプレゼンスと統合された事業が、コスト上の優位性と投入価格の変動に対するレジリエンスをもたらしています。生産能力の拡大と製品イノベーションへの継続的な投資が、コモディティおよび特殊肥料セグメントの両方におけるポジショニングを強化しています。

主要企業は、持続可能性、デジタル農業、特殊製品開発にますます注力しています。低炭素アンモニア、高効率肥料、精密農業ソリューションへの投資が、競争戦略の中心となっています。農業技術企業や食品企業との協業が、追跡可能で持続可能な栄養素サプライチェーンの開発を促進しています。さらに、企業は高付加価値作物のニーズを満たすために水溶性およびカスタマイズされた製剤でポートフォリオを拡大しています。付加価値ソリューションへのこの注力が、メーカーが競争的で規制主導の市場環境において自社を差別化しながら利益率を改善することを可能にしています。

業界の競争は、世界の生産能力と供給動向に影響を受けています。国際肥料協会の短期肥料見通し2024年~2025年によると、世界の肥料消費量(N+P₂O₅+K₂O)は2025年に2億500万メートルトンの栄養素に達し、様々な地域での需要の着実な回復を反映しています。大規模な統合型生産者は規模の経済と高度な技術を活用して市場リーダーシップを維持しています。一方、地域プレーヤーは特定の作物要件に合わせた地域密着型のブレンドと農業指導サービスに注力しています。持続可能性と効率性への高まる関心が、グローバルおよび地域の参加者双方の競争戦略を形成し続けています。

NPK肥料産業リーダー

Yara International ASA

Nutrien Ltd.

The Mosaic Company

EuroChem Group AG

ICL Group Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Haifa Chemicals Ltd.の北西欧州部門が、2種類の製剤で提供される水溶性肥料「Haifa Soluble DUO」を発売しました。この製品は硝酸態窒素、カリウム、カルシウムを組み合わせ、持続可能な栽培慣行を促進します。

- 2025年4月:Coromandel International Limitedは、サウジアラビア鉱業会社(Ma'aden)と覚書(MoU)を締結し、リン酸二アンモニウム(DAP)およびNP/NPK肥料の長期供給契約を締結しました。このパートナーシップは、サプライチェーンの安定性を高め、複合肥料の安定供給を確保することを目的としています。

- 2024年10月:Coromandel International Limitedは、NPKを含む複合肥料の原材料供給の後方統合を強化するため、カキナダにリン酸工場を稼働させ、国内生産能力を強化しました。

世界のNPK肥料市場レポートの調査範囲

NPK肥料は、作物のニーズを満たすために特定の比率で窒素(N)、リン(P)、カリウム(K)を供給する複合肥料です。窒素は成長を助け、リンは根と開花を支援し、カリウムは植物の健全性とストレス耐性を向上させます。これらの製剤は作物の収量、品質、栄養素効率を高めます。NPK肥料市場レポートは、形態別(乾燥/粒状、液体、水溶性粉末)、作物タイプ別(穀物・穀類、果物・野菜、油糧種子・豆類、その他の作物)、施用方法別(土壌散布、液肥灌漑、葉面散布)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額(米ドル)ベースで提供されています。

| 乾燥/粒状 |

| 液体 |

| 水溶性粉末 |

| 穀物・穀類 |

| 果物・野菜 |

| 油糧種子・豆類 |

| その他の作物 |

| 土壌散布 |

| 液肥灌漑 |

| 葉面散布 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| ロシア | |

| 英国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| トルコ | |

| その他の中東 | |

| アフリカ | ナイジェリア |

| 南アフリカ | |

| その他のアフリカ |

| 形態別 | 乾燥/粒状 | |

| 液体 | ||

| 水溶性粉末 | ||

| 作物タイプ別 | 穀物・穀類 | |

| 果物・野菜 | ||

| 油糧種子・豆類 | ||

| その他の作物 | ||

| 施用方法別 | 土壌散布 | |

| 液肥灌漑 | ||

| 葉面散布 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| ロシア | ||

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | ナイジェリア | |

| 南アフリカ | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

NPK肥料市場は2031年までにどのくらいの規模になりますか?

2026年から2031年にかけて4.2%のCAGRで、2031年までに1,268億米ドルに達すると予測されています。

現在NPK需要を主導している形態はどれですか?

液体グレードが最大61.3%のシェアを保持しており、高付加価値作物における液肥灌漑の普及によるものです。

最も速く成長している作物セグメントはどれですか?

果物・野菜が2026年から2031年にかけて最も速い3.8%のCAGRで拡大する見込みです。

生産者はどのように製品の炭素強度を低減していますか?

企業は炭素回収ユニットの設置、再生可能水素への移行、検証済みの炭素属性証書の発行を行っています。

最終更新日: