Tamaño y Participación del Mercado de Fertilizantes NPK

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 103.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 126.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.20% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

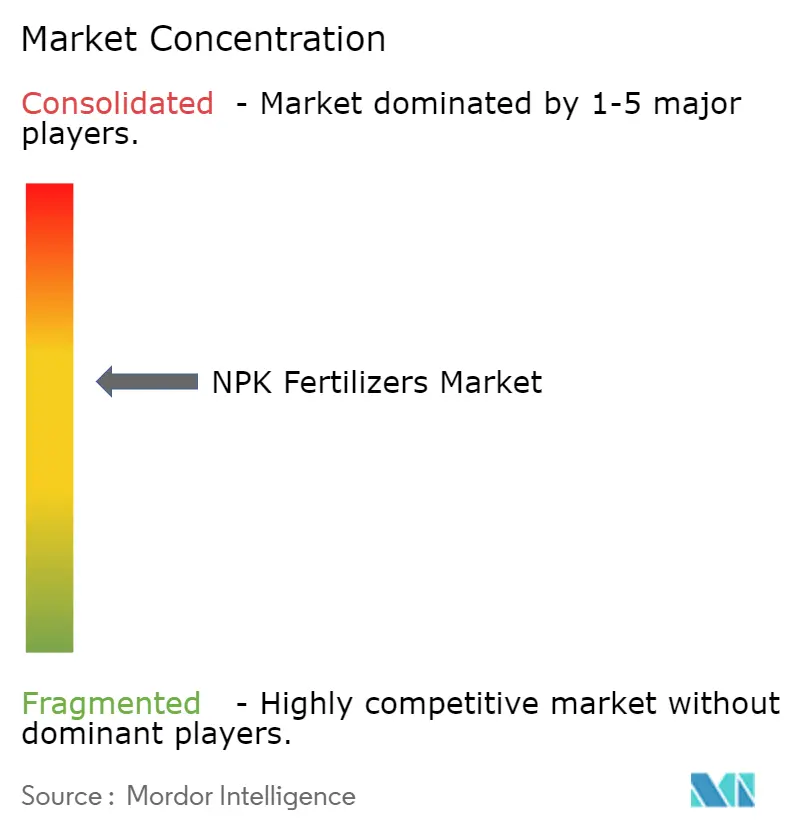

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes NPK por Mordor Intelligence

Se proyecta que el tamaño del mercado de fertilizantes NPK crecerá desde USD 98.300 millones en 2025 y USD 103.200 millones en 2026 hasta USD 126.800 millones en 2031, registrando una CAGR del 4,2% entre 2026 y 2031. Esta tendencia pone de relieve la creciente presión sobre los sistemas agrícolas para aumentar los rendimientos por hectárea mientras se gestionan los costos de insumos fluctuantes y se cumplen regulaciones ambientales más estrictas. El mercado permanece moderadamente consolidado, con actores clave que se esfuerzan por asegurar materias primas de amoníaco bajo en carbono y tecnologías de recuperación de fosfato. Además, los certificados de atributos ambientales de tipo «book-and-claim» se están convirtiendo en el método preferido de las empresas alimentarias para respaldar las primas de fertilizantes ecológicos sin interrumpir las cadenas de suministro físicas. Las regulaciones de emisiones más estrictas sobre las líneas de granulación de urea y el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea están impulsando a los productores a implementar catalizadores de reducción de óxido nitroso para evitar posibles pérdidas de margen.

Conclusiones Clave del Informe

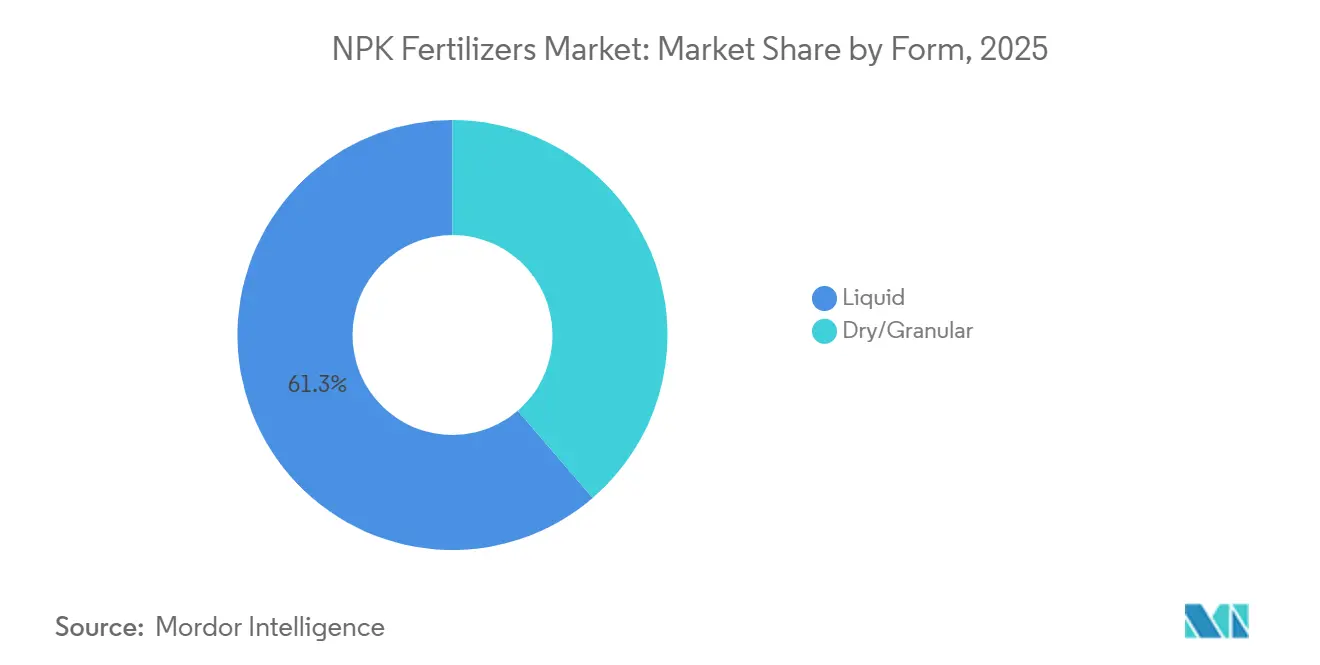

- Por forma, el líquido lideró con la mayor participación del 61,3% del mercado de fertilizantes NPK en 2025. Se proyecta que el tamaño del mercado seco/granular crecerá a la CAGR más rápida del 3,4% de 2026 a 2031.

- Por tipo de cultivo, los cereales y granos mantuvieron la mayor participación del 47% del mercado de fertilizantes NPK en 2025. Se prevé que el tamaño del mercado de frutas y verduras se expanda a la CAGR más rápida del 3,8% de 2026 a 2031.

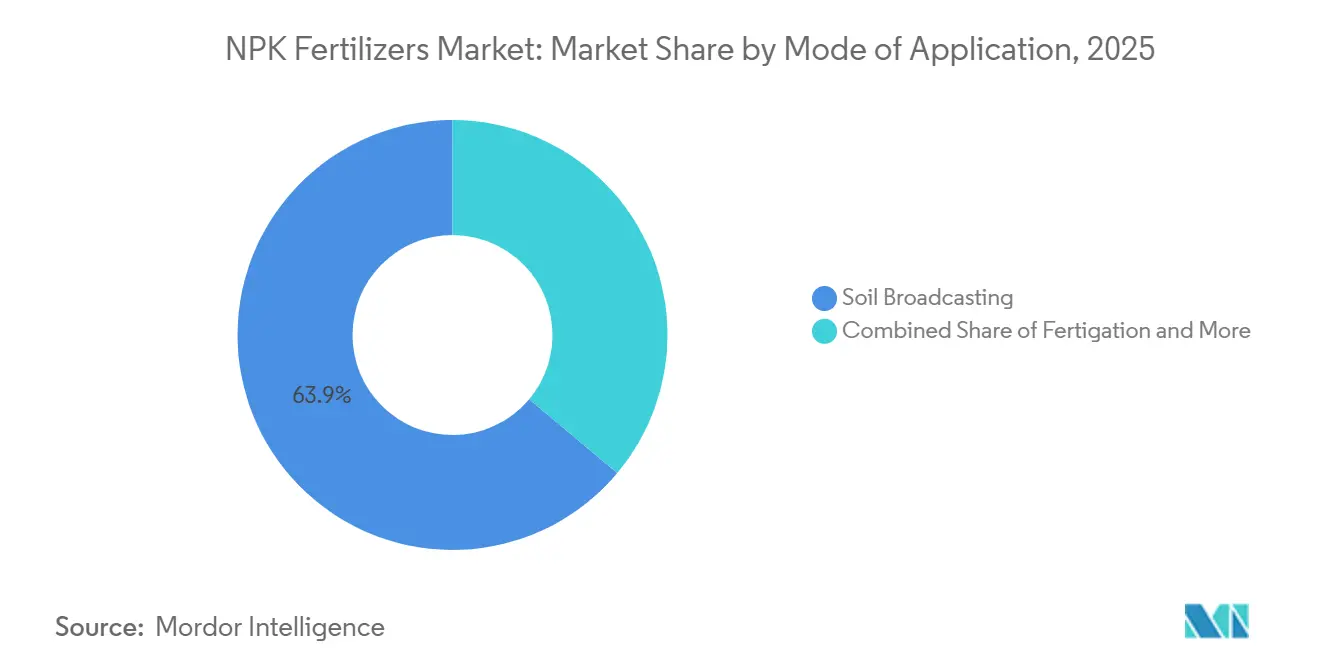

- Por modo de aplicación, la distribución en suelo representó la mayor participación del 63,9% del mercado de fertilizantes NPK en 2025. Se pronostica que el tamaño del mercado de fertigación avanzará a la CAGR más rápida del 5,4% de 2026 a 2031.

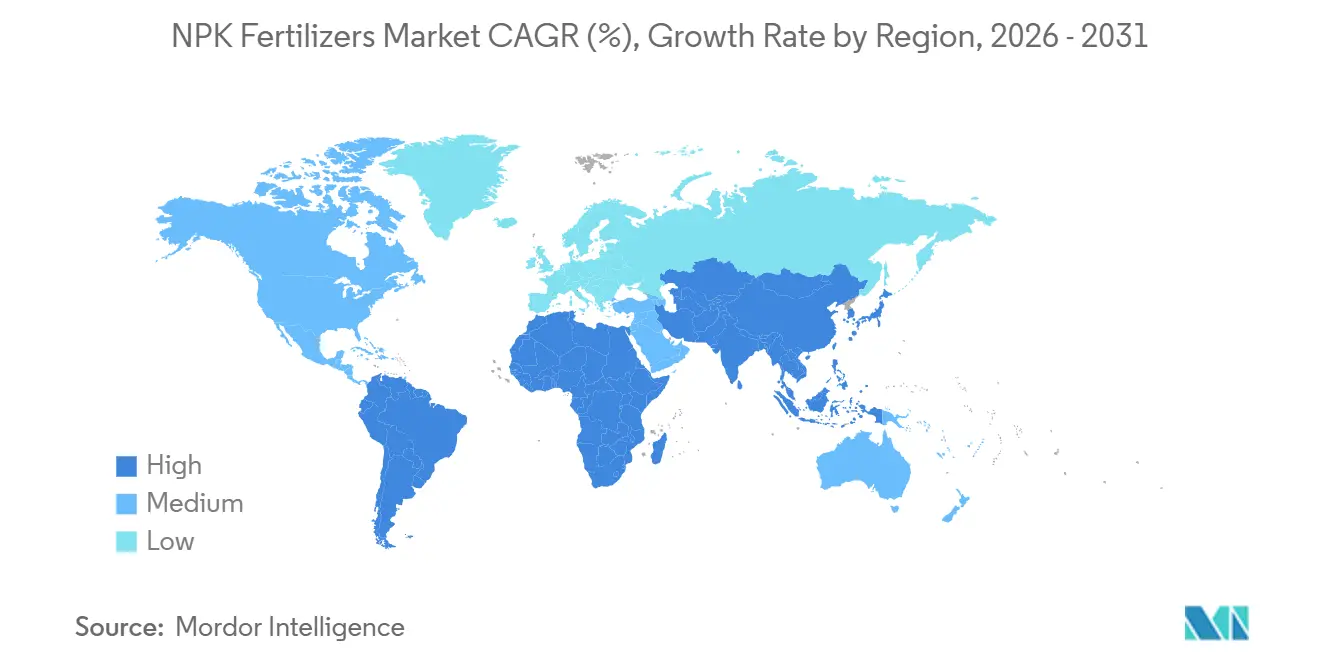

- Por geografía, Asia-Pacífico dominó con la mayor participación del 53,1% del mercado de fertilizantes NPK en 2025. Se proyecta que el tamaño del mercado de África crecerá a la CAGR más rápida del 5,8% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fertilizantes NPK

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda alimentaria impulsado por el crecimiento poblacional | +0.8% | Global, con mayor intensidad en Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la eficiencia de nutrientes | +0.7% | India, Brasil, Unión Europea y naciones africanas seleccionadas | Corto plazo (≤ 2 años) |

| Adopción de la fertilización de precisión | +0.6% | América del Norte y Europa como núcleo, con expansión a América del Sur y Asia-Pacífico | Mediano plazo (2–4 años) |

| Transición hacia mezclas NPK equilibradas en cultivos especiales | +0.5% | Europa, América del Norte y clústeres de invernaderos en Oriente Medio | Mediano plazo (2–4 años) |

| Ingresos por créditos de carbono para NPK con bajo óxido nitroso | +0.4% | América del Norte y Europa, con extensiones piloto a América del Sur | Largo plazo (≥ 4 años) |

| Recuperación de fosfato de plantas de tratamiento de aguas residuales | +0.3% | Europa y América del Norte, con adopción temprana en centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Alimentaria Impulsado por el Crecimiento Poblacional

La demanda global de fertilizantes aumenta de manera constante a medida que el crecimiento poblacional ejerce mayor presión sobre los sistemas agrícolas para lograr rendimientos más altos en tierras cultivables limitadas. Según las Naciones Unidas (ONU), se proyecta que la población mundial alcanzará los 9.700 millones para 2050 [1]Fuente: Naciones Unidas, "Se proyecta que la población mundial alcanzará los 9.700 millones para 2050," Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, population.un.org. Este crecimiento poblacional está impactando directamente los patrones de consumo de fertilizantes, en particular para los productos NPK (Nitrógeno, Fósforo y Potasio) equilibrados que promueven una productividad agrícola sostenible. Los agricultores están implementando cada vez más prácticas eficientes en el uso de nutrientes para preservar la fertilidad del suelo mientras abordan la creciente demanda alimentaria en medio de restricciones ambientales y de uso del suelo.

Incentivos Gubernamentales para la Eficiencia de Nutrientes

Las iniciativas gubernamentales están contribuyendo significativamente a la promoción de la fertilización equilibrada y la mejora de la eficiencia en el uso de nutrientes (EUN) en las principales economías agrícolas. En India, el esquema de Subsidio Basado en Nutrientes (SBN) apoya el uso de fertilizantes de fósforo y potasio, con el objetivo de reducir la dependencia excesiva de los insumos a base de nitrógeno. Estas políticas están orientando las decisiones de compra de los agricultores hacia fertilizantes NPK con composiciones de nutrientes equilibradas. A medida que las regulaciones de sostenibilidad globales se vuelven más estrictas, se prevé que tales medidas impulsen la adopción de productos fertilizantes eficientes y prácticas integradas de gestión de nutrientes.

Adopción de la Fertilización de Precisión

La fertilización de precisión está transformando la aplicación de fertilizantes al facilitar la entrega dirigida de nutrientes y minimizar el desperdicio de insumos en las prácticas agrícolas modernas. Un estudio de 2025 publicado en Smart Agricultural Technology destaca que la agricultura de precisión incorpora la aplicación a tasa variable (ATV), los sistemas de información geográfica (SIG) y el monitoreo basado en sensores para permitir la gestión de nutrientes específica por sitio y el análisis del suelo en tiempo real. Estas tecnologías ayudan a los agricultores a optimizar la aplicación de nitrógeno, fósforo y potasio en función de la variabilidad del campo, mejorando la eficiencia y la sostenibilidad.

Transición hacia Mezclas NPK Equilibradas en Cultivos Especiales

La creciente demanda de cultivos de alto valor y especiales está promoviendo el uso de fertilizantes NPK (Nitrógeno, Fósforo y Potasio) personalizados y equilibrados diseñados para satisfacer las necesidades específicas de los cultivos y el suelo. Un énfasis creciente en la calidad de los cultivos, los rendimientos consistentes y la eficiencia de los nutrientes está impulsando a los productores a adoptar formulaciones avanzadas, incluidos fertilizantes solubles en agua y de liberación controlada. Además, los requisitos regulatorios relativos a la composición de los fertilizantes y la seguridad ambiental están obligando a los fabricantes a mejorar la calidad del producto y fomentar la innovación. Estos factores están impulsando el segmento premium del mercado, con productores que ofrecen soluciones de nutrientes diferenciadas y específicas para cada cultivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de la potasa y el amoníaco | -0.9% | Global, con mayor agudeza en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Normas de emisiones más estrictas en las líneas de granulación de urea | -0.5% | Unión Europea, América del Norte y en expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Rápido desplazamiento de hectáreas hacia legumbres y leguminosas | -0.3% | Europa, América del Norte e India | Mediano plazo (2–4 años) |

| Auge de sustitutos biológicos de N-P-K | -0.4% | América del Norte y Europa como núcleo, con proyectos piloto en América del Sur y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de la Potasa y el Amoníaco

Las fluctuaciones en los precios de los fertilizantes relacionados con el amoníaco continúan impactando las estructuras de costos en el mercado de fertilizantes NPK. Según los Mercados de Materias Primas del Banco Mundial, los precios de la urea aumentaron significativamente de USD 472 por tonelada métrica en febrero de 2026 a USD 725,6 por tonelada métrica en marzo de 2026, lo que indica una notable volatilidad a corto plazo [3]Fuente: Asociación Internacional de Fertilizantes, "Perspectiva de Fertilizantes a Corto Plazo 2024–2025," fertilizer.org. Dado que la urea se deriva directamente del amoníaco, estas fluctuaciones de precios subrayan la inestabilidad en los costos de insumos de nitrógeno, influenciada principalmente por los cambios en los precios del gas natural. Esta volatilidad aumenta los costos de producción de los fertilizantes NPK, reduce la asequibilidad para los agricultores y perturba los ciclos de adquisición, lo que en última instancia resulta en patrones de demanda inconsistentes entre regiones.

Normas de Emisiones Más Estrictas en las Líneas de Granulación de Urea

Las estrictas regulaciones ambientales sobre la producción de fertilizantes están elevando los costos de cumplimiento y añadiendo complejidad operativa para los fabricantes. En 2024, la Agencia de Protección Ambiental de los Estados Unidos (EPA) finalizó las normas de emisiones actualizadas para las plantas de fertilizantes fosfatados bajo las Normas Nacionales de Emisiones para Contaminantes Atmosféricos Peligrosos (NESHAP), con el objetivo de reducir los contaminantes atmosféricos peligrosos. Estas regulaciones exigen la instalación de sistemas avanzados de control de emisiones y actualizaciones de procesos. El cumplimiento de estas normas aumenta los requisitos de gasto de capital, impactando particularmente a los productores más pequeños, lo que puede obstaculizar su eficiencia operativa y desplazar la competencia del mercado en favor de los fabricantes de fertilizantes más grandes e integrados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Grados Líquidos Dominan mientras se Acelera la Modernización de la Producción Granular

Las formulaciones líquidas lideraron con la mayor participación del 61,3% del mercado en 2025, respaldadas por la creciente adopción de sistemas de fertigación que requieren nutrientes completamente solubles y distribución uniforme. Estos productos permiten una aplicación precisa de nutrientes y reducen las pérdidas durante el riego, lo que los hace adecuados para cultivos de alto valor y sistemas agrícolas controlados. Los fabricantes también están mejorando la infraestructura de almacenamiento, transporte y aplicación para líquidos, incluidos tanques resistentes a la corrosión y sistemas de dosificación. Este cambio está reforzando la demanda de fertilizantes líquidos, particularmente en regiones que adoptan prácticas de agricultura de precisión y técnicas de cultivo eficientes en el uso del agua.

Los fertilizantes secos/granulares siguen siendo esenciales para los cultivos de campo a gran escala debido a su facilidad de manejo y rentabilidad. Se proyecta que el tamaño del mercado seco/granular crecerá a la CAGR más rápida del 3,4% de 2026 a 2031, a medida que los productores invierten en tecnologías avanzadas de granulación y optimización del tamaño de partícula. Los gránulos uniformes mejoran la precisión de distribución y la compatibilidad con equipos de tasa variable. Las empresas están actualizando los sistemas de recubrimiento y cribado para reducir la formación de polvo y mejorar la consistencia del producto. Las configuraciones de fabricación flexibles que admiten formatos tanto líquidos como granulares están permitiendo a los productores adaptarse a las dinámicas fluctuantes de demanda y precios de materias primas.

Por Tipo de Cultivo: Los Cereales Anclan el Volumen mientras las Frutas y Verduras Impulsan el Crecimiento

Los cereales y granos mantuvieron la mayor participación del 47,0% del mercado en 2025, impulsados por el cultivo de productos básicos en Asia-Pacífico, América del Norte y América del Sur. Estos cultivos requieren un aporte constante de nutrientes para mantener la estabilidad del rendimiento en sistemas agrícolas intensivos. Las políticas gubernamentales que apoyan la seguridad alimentaria y la fertilización equilibrada están reforzando la demanda de mezclas de nitrógeno, fósforo y potasio en la producción de cereales. Las operaciones agrícolas a gran escala priorizan soluciones de fertilizantes rentables, sosteniendo la demanda de volumen de formulaciones de nutrientes convencionales en las principales regiones productoras de granos.

Se prevé que las frutas y verduras se expandan a la CAGR más rápida del 3,8% de 2026 a 2031, respaldadas por el aumento del consumo de cultivos de alto valor y la mayor adopción del cultivo protegido. Estos cultivos demandan una gestión precisa de nutrientes para mejorar la calidad, el rendimiento y la vida útil. Los productores ofrecen cada vez más mezclas de fertilizantes personalizadas y servicios de asesoramiento agronómico para satisfacer los requisitos específicos de cada cultivo. Los fertilizantes especiales, incluidas las formulaciones solubles en agua y enriquecidas con micronutrientes, están ganando terreno a medida que los productores se centran en optimizar la absorción de nutrientes y mejorar la productividad general en los sistemas hortícolas.

Por Modo de Aplicación: La Distribución en Suelo Mantiene la Mayor Participación mientras la Fertigación Gana Impulso

La distribución en suelo representó la mayor participación del 63,9% del mercado en 2025 debido a su rentabilidad y adecuación para la agricultura cerealista a gran escala. Este método permite una aplicación rápida de fertilizantes en extensas tierras de cultivo con mínima mano de obra y complejidad de equipos. La aplicación por distribución sigue siendo dominante en los sistemas agrícolas de secano donde la infraestructura de riego es limitada. Los agricultores prefieren este enfoque por su simplicidad y capacidad para cubrir grandes áreas rápidamente, lo que respalda la demanda continua de formatos de fertilizantes granulares.

Se pronostica que el tamaño del mercado de fertigación avanzará a la CAGR más rápida del 5,4% de 2026 a 2031, impulsado por la expansión de los sistemas de riego por goteo y agricultura de precisión. La fertigación permite la entrega sincronizada de nutrientes y agua, mejorando la eficiencia en el uso de nutrientes y reduciendo las pérdidas ambientales. La adopción está aumentando en regiones que enfrentan escasez de agua y presión regulatoria sobre el escurrimiento de nutrientes. Las innovaciones en equipos, incluidos los sistemas de dosificación automatizados, están haciendo que la fertigación sea más accesible para las granjas de mediana escala. Esta transición está alentando a los productores a ampliar su cartera de fertilizantes NPK solubles en agua.

Análisis Geográfico

Se proyecta que Asia-Pacífico mantendrá la mayor participación de mercado del 53,1% en 2025, impulsada por una sólida producción agrícola y un alto consumo de fertilizantes en países como India y China. La región se beneficia de extensas tierras cultivables, múltiples ciclos de cultivo e iniciativas gubernamentales que promueven la fertilización equilibrada. La expansión de la capacidad de producción nacional y la integración a lo largo de las cadenas de valor de fertilizantes están mejorando la estabilidad del suministro. Además, el aumento de la población y la creciente demanda alimentaria continúan impulsando el consumo de nutrientes, consolidando el liderazgo de la región en el uso global de fertilizantes.

Se proyecta que el tamaño del mercado de África crecerá a la CAGR más rápida del 5,8% de 2026 a 2031, impulsado por el aumento de las inversiones en instalaciones de mezcla de fertilizantes y la modernización agrícola. Los gobiernos y las organizaciones de desarrollo están promoviendo activamente la fertilización equilibrada para mejorar la salud del suelo y la productividad de los cultivos. La expansión de la capacidad de producción local está reduciendo la dependencia de las importaciones y mejorando el acceso a los fertilizantes. El crecimiento en el cultivo de productos básicos, junto con políticas agrícolas de apoyo, está impulsando la demanda de soluciones de nutrientes en las principales economías africanas.

Europa y América del Norte representan mercados maduros donde la demanda está impulsada principalmente por las regulaciones de sostenibilidad y las prácticas agrícolas orientadas a la eficiencia. Las políticas ambientales en estas regiones fomentan la aplicación optimizada de nutrientes al tiempo que desalientan el uso excesivo de fertilizantes. Los agricultores están adoptando cada vez más tecnologías de agricultura de precisión y mejores prácticas de gestión de nutrientes. Estas tendencias están configurando los comportamientos de compra e impulsando la demanda de productos fertilizantes de alta eficiencia y conformes con las normas ambientales. Según la Asociación Internacional de Fertilizantes, la demanda global de fertilizantes alcanzó aproximadamente 201 millones de toneladas métricas de nutrientes en el año fertilizante 2024/25, incluidas 114 millones de toneladas métricas de nitrógeno, 47 millones de toneladas métricas de fosfato y 40 millones de toneladas métricas de potasa [2]Fuente: Asociación Internacional de Fertilizantes, "Perspectiva de Fertilizantes a Corto Plazo 2024–2025," fertilizer.org.

Panorama Competitivo

El panorama competitivo está moderadamente consolidado, dominado por empresas verticalmente integradas como Yara International ASA, Nutrien Ltd., The Mosaic Company, EuroChem Group AG e ICL Group Ltd. Estas empresas operan en minería, producción de amoníaco y mezcla a gran escala, asegurando el control sobre las materias primas y las cadenas de suministro. Su presencia global y sus operaciones integradas proporcionan ventajas de costos y resiliencia frente a las fluctuaciones en los precios de los insumos. Las inversiones continuas en expansión de capacidad e innovación de productos están mejorando su posicionamiento tanto en los segmentos de fertilizantes básicos como especiales.

Las empresas líderes se centran cada vez más en la sostenibilidad, la agricultura digital y el desarrollo de productos especiales. Las inversiones en amoníaco bajo en carbono, fertilizantes de eficiencia mejorada y soluciones de agricultura de precisión se están convirtiendo en elementos centrales de sus estrategias competitivas. Las colaboraciones con empresas de tecnología agrícola y empresas alimentarias están facilitando el desarrollo de cadenas de suministro de nutrientes trazables y sostenibles. Además, las empresas están ampliando sus carteras de productos con formulaciones solubles en agua y personalizadas para satisfacer las necesidades de los cultivos de alto valor. Este énfasis en soluciones de valor agregado está permitiendo a los fabricantes mejorar los márgenes de beneficio al tiempo que se diferencian en un entorno de mercado competitivo y regulado.

La competencia en la industria está influenciada por las capacidades de producción global y la dinámica de la oferta. Según la Perspectiva de Fertilizantes a Corto Plazo 2024–2025 de la Asociación Internacional de Fertilizantes, el consumo global de fertilizantes (N + P₂O₅ + K₂O) alcanzó los 205 millones de toneladas métricas de nutrientes en 2025, lo que refleja una recuperación constante de la demanda en diversas regiones. Los grandes productores integrados utilizan economías de escala y tecnologías avanzadas para mantener su liderazgo en el mercado. En contraste, los actores regionales se centran en la mezcla localizada y los servicios agronómicos adaptados a los requisitos específicos de cada cultivo. El creciente énfasis en la sostenibilidad y la eficiencia continúa dando forma a las estrategias competitivas tanto de los participantes globales como regionales.

Líderes de la Industria de Fertilizantes NPK

Yara International ASA

Nutrien Ltd.

The Mosaic Company

EuroChem Group AG

ICL Group Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Haifa Chemicals Ltd., Europa del Noroeste introdujo Haifa Soluble DUO, un fertilizante soluble en agua disponible en dos formulaciones. El producto combina nitrógeno nítrico, potasio y calcio para promover prácticas de cultivo sostenibles.

- Abril de 2025: Coromandel International Limited firmó un Memorando de Entendimiento (MdE) con la Compañía Minera de Arabia Saudita (Ma'aden) para establecer un acuerdo de suministro a largo plazo de Fosfato Diamónico (DAP) y fertilizantes NP/NPK. Esta asociación tiene como objetivo mejorar la estabilidad de la cadena de suministro y garantizar un suministro consistente de fertilizantes complejos.

- Octubre de 2024: Coromandel International Limited ha puesto en marcha una planta de ácido fosfórico en Kakinada para mejorar la integración hacia atrás del suministro de materias primas para fertilizantes complejos, incluido el NPK, fortaleciendo así la capacidad de producción nacional.

Alcance del Informe Global del Mercado de Fertilizantes NPK

Los fertilizantes NPK son fertilizantes compuestos que proporcionan nitrógeno (N), fósforo (P) y potasio (K) en proporciones específicas para satisfacer las necesidades de los cultivos. El nitrógeno favorece el crecimiento, el fósforo apoya las raíces y la floración, y el potasio mejora la salud de las plantas y la tolerancia al estrés. Estas formulaciones mejoran el rendimiento, la calidad y la eficiencia de los nutrientes de los cultivos. El informe del mercado de fertilizantes NPK está segmentado por forma (seco/granular, líquido y polvo soluble en agua), por tipo de cultivo (cereales y granos, frutas y verduras, oleaginosas y legumbres, y otros cultivos), por modo de aplicación (distribución en suelo, fertigación y pulverización foliar), y por geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Seco/Granular |

| Líquido |

| Polvo Soluble en Agua |

| Cereales y Granos |

| Frutas y Verduras |

| Oleaginosas y Legumbres |

| Otros Cultivos |

| Distribución en Suelo |

| Fertigación |

| Pulverización Foliar |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Rusia | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Nigeria |

| Sudáfrica | |

| Resto de África |

| Por Forma | Seco/Granular | |

| Líquido | ||

| Polvo Soluble en Agua | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Frutas y Verduras | ||

| Oleaginosas y Legumbres | ||

| Otros Cultivos | ||

| Por Modo de Aplicación | Distribución en Suelo | |

| Fertigación | ||

| Pulverización Foliar | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Rusia | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Nigeria | |

| Sudáfrica | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de fertilizantes NPK en 2031?

Se proyecta que alcanzará USD 126.800 millones en 2031 a una CAGR del 4,2% durante 2026-2031.

¿Qué forma domina actualmente la demanda de NPK?

Los grados líquidos mantienen la mayor participación del 61,3% debido a la amplia adopción de la fertigación en cultivos de alto valor.

¿Qué segmento de cultivos crece más rápido?

Se prevé que las frutas y verduras se expandan a la CAGR más rápida del 3,8% de 2026 a 2031.

¿Cómo están reduciendo los productores la intensidad de carbono del producto?

Las empresas están instalando unidades de captura de carbono, transitando hacia hidrógeno renovable y emitiendo certificados verificados de atributos de carbono.

Última actualización de la página el: