Marktgröße und Marktanteil für NPK-Düngemittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 103.20 Milliarden US-Dollar |

| Marktgröße (2031) | 126.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.20% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

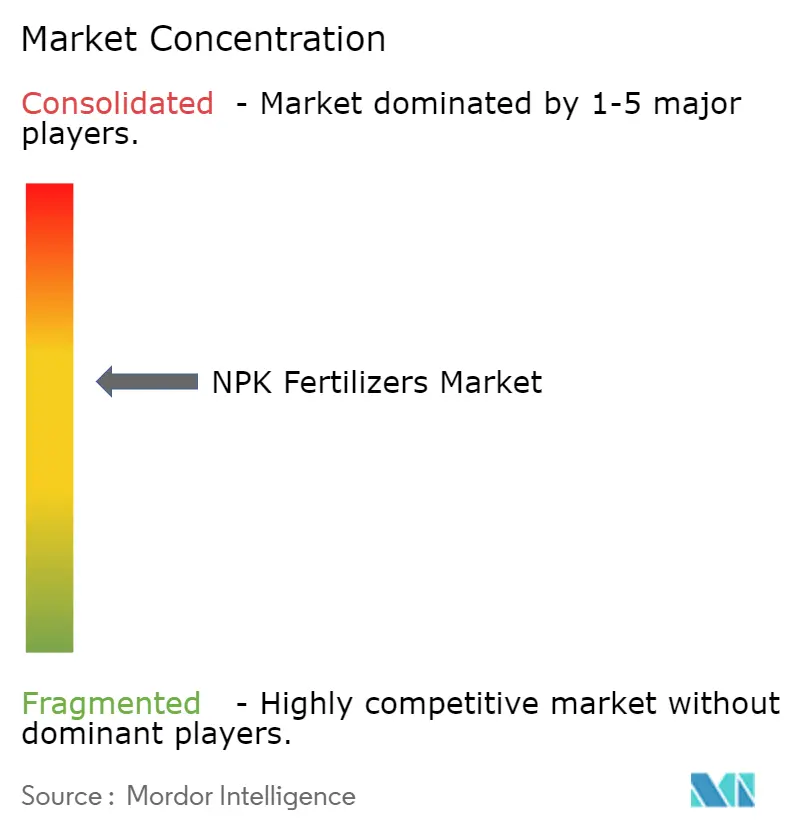

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

NPK-Düngemittelmarktanalyse von Mordor Intelligence

Die Marktgröße für NPK-Düngemittel wird voraussichtlich von 98,3 Milliarden USD im Jahr 2025 und 103,2 Milliarden USD im Jahr 2026 auf 126,8 Milliarden USD bis 2031 wachsen, was einer CAGR von 4,2 % zwischen 2026 und 2031 entspricht. Dieser Trend verdeutlicht den wachsenden Druck auf landwirtschaftliche Systeme, die Erträge pro Hektar zu steigern und gleichzeitig schwankende Inputkosten zu bewältigen sowie strengeren Umweltvorschriften zu entsprechen. Der Markt ist mäßig konsolidiert, wobei die wichtigsten Akteure bestrebt sind, kohlenstoffarme Ammoniak-Rohstoffe und Phosphat-Rückgewinnungstechnologien zu sichern. Darüber hinaus werden Buch-und-Anspruch-Umweltattributzertifikate zunehmend zur bevorzugten Methode für Lebensmittelunternehmen, um Prämien für grüne Düngemittel zu unterstützen, ohne physische Lieferketten zu stören. Strengere Emissionsvorschriften für Harnstoffgranulierungslinien und der Kohlenstoffgrenzmechanismus der Europäischen Union treiben Produzenten dazu an, Lachgasminderungskatalysatoren einzusetzen, um potenzielle Margenverluste zu vermeiden.

Wichtigste Erkenntnisse des Berichts

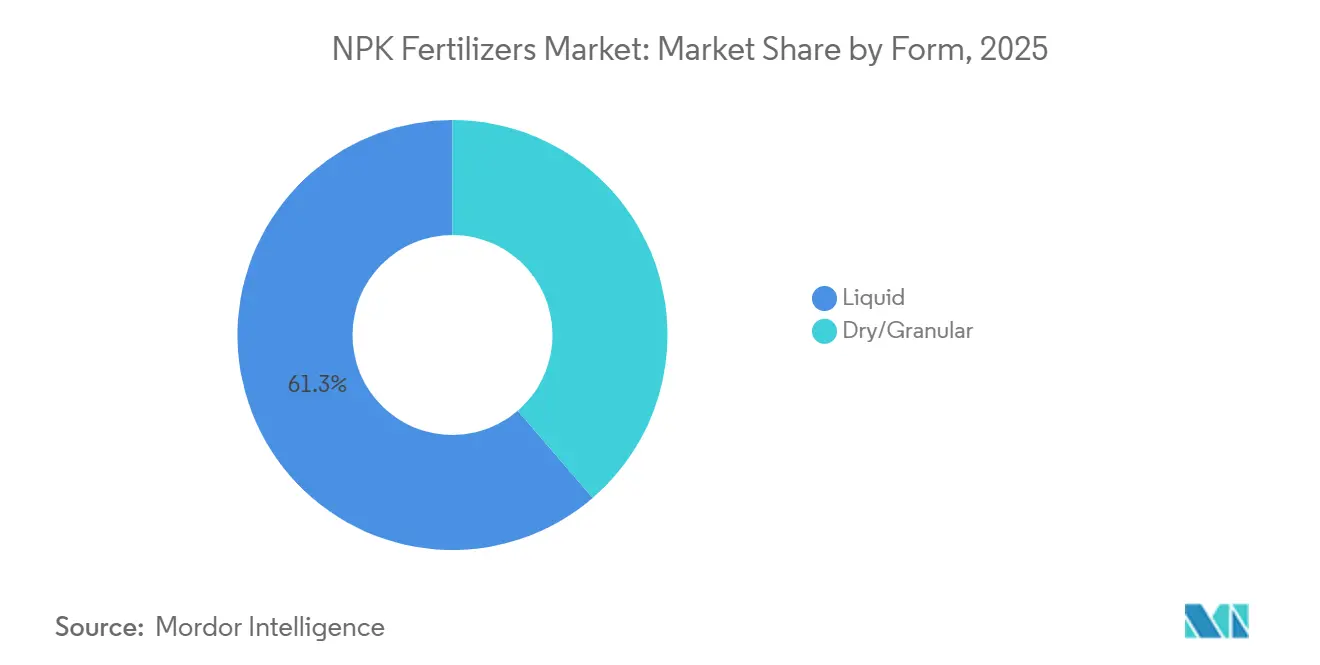

- Nach Form führte Flüssig mit dem größten Anteil von 61,3 % am NPK-Düngemittelmarkt im Jahr 2025. Die Marktgröße für Trocken/Granulat wird voraussichtlich mit der schnellsten CAGR von 3,4 % von 2026 bis 2031 wachsen.

- Nach Kulturpflanzentyp hielt Getreide und Körner den größten Anteil von 47 % am NPK-Düngemittelmarkt im Jahr 2025. Die Marktgröße für Obst und Gemüse wird voraussichtlich mit der schnellsten CAGR von 3,8 % von 2026 bis 2031 expandieren.

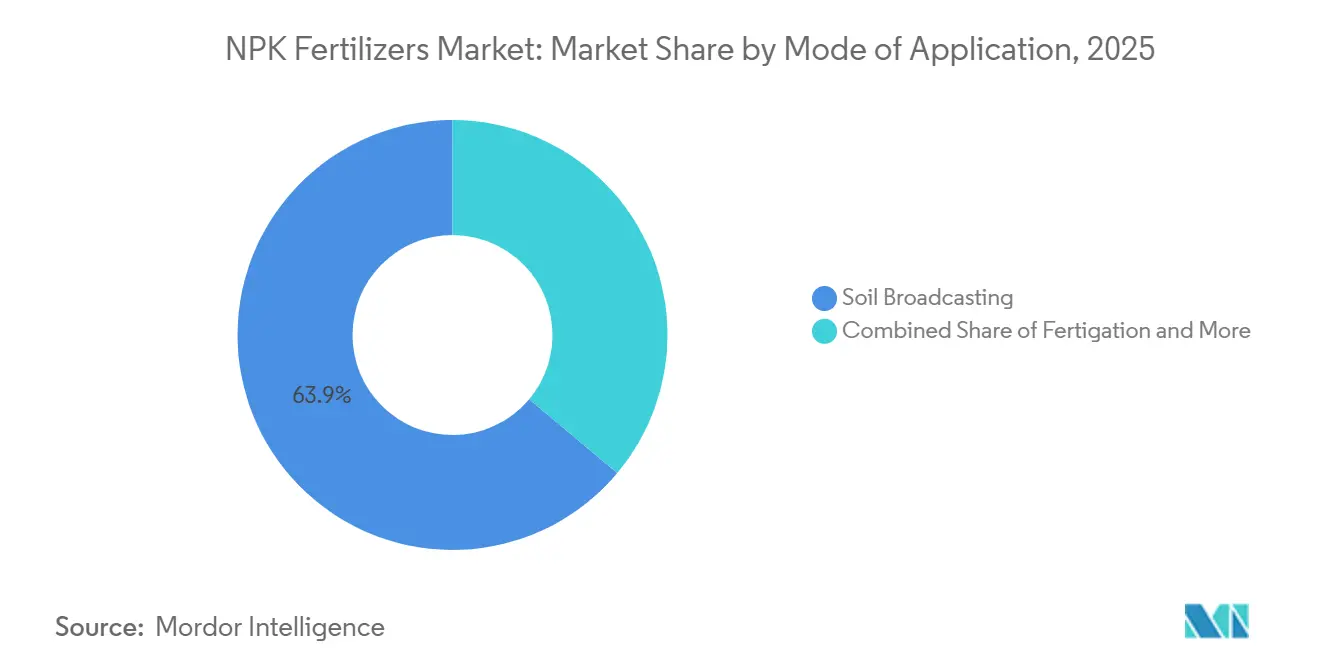

- Nach Anwendungsart entfiel auf die Bodenausbringung der größte Anteil von 63,9 % am NPK-Düngemittelmarkt im Jahr 2025. Die Marktgröße für Fertigationsbewässerung wird voraussichtlich mit der schnellsten CAGR von 5,4 % von 2026 bis 2031 wachsen.

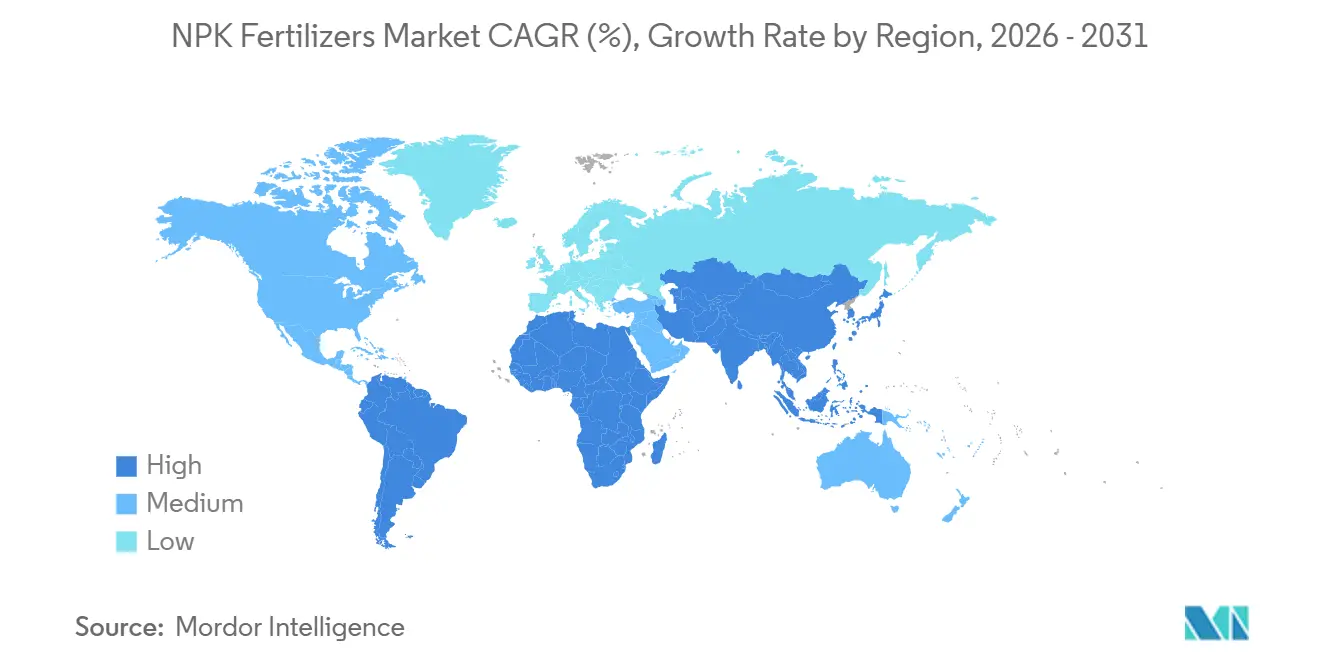

- Nach Geografie dominierte Asien-Pazifik mit dem größten Anteil von 53,1 % am NPK-Düngemittelmarkt im Jahr 2025. Die Marktgröße für Afrika wird voraussichtlich mit der schnellsten CAGR von 5,8 % von 2026 bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum NPK-Düngemittelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bevölkerungsgetriebener Anstieg der Lebensmittelnachfrage | +0.8% | Global, mit höchster Intensität in Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize zur Nährstoffeffizienz | +0.7% | Indien, Brasilien, Europäische Union und ausgewählte afrikanische Länder | Kurzfristig (≤ 2 Jahre) |

| Einführung der Präzisionsdüngung | +0.6% | Kernregionen Nordamerika und Europa, Ausbreitung nach Südamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umstieg auf ausgewogene NPK-Mischungen bei Spezialkulturen | +0.5% | Europa, Nordamerika und Gewächshauscluster im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Kohlenstoffgutschrift-Einnahmen für lachgasarme NPK-Düngemittel | +0.4% | Nordamerika und Europa, Pilotprojekte in Südamerika | Langfristig (≥ 4 Jahre) |

| Phosphatrückgewinnung aus Abwasseranlagen | +0.3% | Europa und Nordamerika, frühe Einführung in städtischen Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bevölkerungsgetriebener Anstieg der Lebensmittelnachfrage

Die globale Nachfrage nach Düngemitteln steigt stetig, da das Bevölkerungswachstum den Druck auf landwirtschaftliche Systeme erhöht, höhere Erträge auf begrenztem Ackerland zu erzielen. Laut den Vereinten Nationen (UN) wird die Weltbevölkerung bis 2050 voraussichtlich 9,7 Milliarden erreichen [1]Quelle: Vereinte Nationen, „Weltbevölkerung soll bis 2050 9,7 Milliarden erreichen”, Abteilung für wirtschaftliche und soziale Angelegenheiten der Vereinten Nationen, population.un.org. Dieses Bevölkerungswachstum wirkt sich direkt auf die Düngemittelverbrauchsmuster aus, insbesondere bei ausgewogenen NPK-Produkten (Stickstoff, Phosphor und Kalium), die eine nachhaltige Kulturpflanzenproduktivität fördern. Landwirte setzen zunehmend nährstoffeffiziente Praktiken ein, um die Bodenfruchtbarkeit zu erhalten und gleichzeitig die steigende Lebensmittelnachfrage angesichts von Umwelt- und Landnutzungsbeschränkungen zu decken.

Staatliche Anreize zur Nährstoffeffizienz

Staatliche Initiativen tragen erheblich zur Förderung einer ausgewogenen Düngung und zur Verbesserung der Nährstoffnutzungseffizienz (NUE) in wichtigen Agrarwirtschaften bei. In Indien unterstützt das Nährstoffbasierte Subventionsprogramm (NBS) die Verwendung von Phosphor- und Kalidüngemitteln mit dem Ziel, die übermäßige Abhängigkeit von stickstoffbasierten Inputs zu reduzieren. Diese Maßnahmen beeinflussen die Kaufentscheidungen der Landwirte zugunsten von NPK-Düngemitteln mit ausgewogener Nährstoffzusammensetzung. Da globale Nachhaltigkeitsvorschriften immer strenger werden, wird erwartet, dass solche Maßnahmen die Einführung effizienter Düngemittelprodukte und integrierter Nährstoffmanagementpraktiken vorantreiben.

Einführung der Präzisionsdüngung

Die Präzisionsdüngung verändert die Düngemittelausbringung, indem sie eine gezielte Nährstoffzufuhr ermöglicht und den Inputverlust in modernen landwirtschaftlichen Praktiken minimiert. Eine 2025 in Smart Agricultural Technology veröffentlichte Studie hebt hervor, dass die Präzisionslandwirtschaft die variable Ausbringungsrate (VRA), geografische Informationssysteme (GIS) und sensorbasierte Überwachung integriert, um standortspezifisches Nährstoffmanagement und Echtzeit-Bodenanalysen zu ermöglichen. Diese Technologien helfen Landwirten, die Ausbringung von Stickstoff, Phosphor und Kalium basierend auf der Feldvariabilität zu optimieren und so Effizienz und Nachhaltigkeit zu steigern.

Umstieg auf ausgewogene NPK-Mischungen bei Spezialkulturen

Die steigende Nachfrage nach hochwertigen Spezialkulturen fördert den Einsatz von maßgeschneiderten und ausgewogenen NPK-Düngemitteln (Stickstoff, Phosphor und Kalium), die auf spezifische Kultur- und Bodenbedürfnisse zugeschnitten sind. Ein wachsender Fokus auf Kulturpflanzenqualität, gleichmäßige Erträge und Nährstoffeffizienz treibt Anbauer dazu an, fortschrittliche Formulierungen einzusetzen, darunter wasserlösliche und kontrolliert freisetzende Düngemittel. Darüber hinaus zwingen regulatorische Anforderungen hinsichtlich Düngemittelzusammensetzung und Umweltsicherheit die Hersteller dazu, die Produktqualität zu verbessern und Innovationen zu fördern. Diese Faktoren stärken das Premiumsegment des Marktes, wobei Produzenten differenzierte, kulturspezifische Nährstofflösungen anbieten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Kali und Ammoniak | -0.9% | Global, besonders ausgeprägt in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strengere Emissionsvorschriften für Harnstoffgranulierungslinien | -0.5% | Europäische Union, Nordamerika und Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rascher Flächenwechsel zu Hülsenfrüchten und Leguminosen | -0.3% | Europa, Nordamerika und Indien | Mittelfristig (2–4 Jahre) |

| Aufstieg biologischer N-P-K-Substitute | -0.4% | Kernregionen Nordamerika und Europa, Pilotprojekte in Südamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Kali und Ammoniak

Schwankungen bei ammoniakbezogenen Düngemittelpreisen beeinflussen weiterhin die Kostenstrukturen im NPK-Düngemittelmarkt. Laut den Rohstoffmärkten der Weltbank stiegen die Harnstoffpreise erheblich von 472,00 USD pro Tonne im Februar 2026 auf 725,60 USD pro Tonne im März 2026, was auf eine bemerkenswerte kurzfristige Volatilität hinweist [3]Quelle: Internationaler Düngemittelverband, „Kurzfristiger Düngemittelausblick 2024–2025”, fertilizer.org. Da Harnstoff direkt aus Ammoniak gewonnen wird, unterstreichen diese Preisschwankungen die Instabilität bei den Stickstoff-Inputkosten, die hauptsächlich durch Veränderungen der Erdgaspreise beeinflusst werden. Diese Volatilität erhöht die Produktionskosten für NPK-Düngemittel, verringert die Erschwinglichkeit für Landwirte und stört Beschaffungszyklen, was letztendlich zu inkonsistenten Nachfragemustern in verschiedenen Regionen führt.

Strengere Emissionsvorschriften für Harnstoffgranulierungslinien

Strenge Umweltvorschriften für die Düngemittelproduktion treiben die Compliance-Kosten in die Höhe und erhöhen die betriebliche Komplexität für Hersteller. Im Jahr 2024 hat die Umweltschutzbehörde der Vereinigten Staaten (EPA) aktualisierte Emissionsstandards für Phosphatdüngemittelanlagen im Rahmen der nationalen Emissionsstandards für gefährliche Luftschadstoffe (NESHAP) finalisiert, die darauf abzielen, gefährliche Luftschadstoffe zu reduzieren. Diese Vorschriften schreiben die Installation fortschrittlicher Emissionskontrollsysteme und Prozessverbesserungen vor. Die Einhaltung dieser Standards erhöht den Kapitalbedarf, was insbesondere kleinere Produzenten belastet und deren Betriebseffizienz beeinträchtigen sowie den Marktwettbewerb zugunsten größerer, integrierter Düngemittelhersteller verschieben kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Flüssige Qualitäten dominieren, während die Modernisierung der Granulatproduktion zunimmt

Flüssige Formulierungen führten mit dem größten Marktanteil von 61,3 % im Jahr 2025, unterstützt durch die zunehmende Einführung von Fertigationssystemen, die vollständig lösliche Nährstoffe und eine gleichmäßige Zufuhr erfordern. Diese Produkte ermöglichen eine präzise Nährstoffausbringung und reduzieren Verluste bei der Bewässerung, was sie für hochwertige Kulturen und kontrollierte Anbausysteme geeignet macht. Hersteller verbessern auch die Lager-, Transport- und Ausbringungsinfrastruktur für Flüssigdünger, einschließlich korrosionsbeständiger Tanks und Dosiersysteme. Dieser Wandel verstärkt die Nachfrage nach Flüssigdüngemitteln, insbesondere in Regionen, die Präzisionslandwirtschaft und wassereffiziente Anbautechniken einsetzen.

Trocken-/Granulat-Düngemittel bleiben für großflächige Feldkulturen aufgrund ihrer einfachen Handhabung und Kosteneffizienz unverzichtbar. Die Marktgröße für Trocken/Granulat wird voraussichtlich mit der schnellsten CAGR von 3,4 % von 2026 bis 2031 wachsen, da Produzenten in fortschrittliche Granulierungstechnologien und Partikelgrößenoptimierung investieren. Gleichmäßige Granulate verbessern die Ausbringungsgenauigkeit und die Kompatibilität mit Geräten für variable Ausbringungsraten. Unternehmen modernisieren Beschichtungs- und Siebsysteme, um die Staubbildung zu reduzieren und die Produktkonsistenz zu verbessern. Flexible Fertigungsanlagen, die sowohl flüssige als auch granulatförmige Formate unterstützen, ermöglichen es Produzenten, sich an schwankende Nachfrage und Rohstoffpreisdynamiken anzupassen.

Nach Kulturpflanzentyp: Getreide sichert das Volumen, während Obst und Gemüse das Wachstum vorantreiben

Getreide und Körner hielten den größten Marktanteil von 47,0 % im Jahr 2025, angetrieben durch den Anbau von Grundnahrungsmitteln in Asien-Pazifik, Nordamerika und Südamerika. Diese Kulturen erfordern eine gleichmäßige Nährstoffzufuhr, um die Ertragsstabilität in intensiven Anbausystemen aufrechtzuerhalten. Staatliche Maßnahmen zur Unterstützung der Ernährungssicherheit und ausgewogenen Düngung verstärken die Nachfrage nach Stickstoff-, Phosphor- und Kaliummischungen in der Getreideproduktion. Großflächige Landwirtschaftsbetriebe priorisieren kosteneffiziente Düngemittellösungen und erhalten so die Volumennachfrage nach konventionellen Nährstoffformulierungen in den wichtigsten Getreideanbauregionen.

Obst und Gemüse werden voraussichtlich mit der schnellsten CAGR von 3,8 % von 2026 bis 2031 expandieren, unterstützt durch den steigenden Konsum hochwertiger Kulturen und die zunehmende Einführung von Schutzanbau. Diese Kulturen erfordern ein präzises Nährstoffmanagement, um Qualität, Ertrag und Haltbarkeit zu verbessern. Produzenten bieten zunehmend maßgeschneiderte Düngemittelmischungen und agronomische Beratungsdienstleistungen an, um kulturspezifische Anforderungen zu erfüllen. Spezialdüngemittel, einschließlich wasserlöslicher und mit Mikronährstoffen angereicherter Formulierungen, gewinnen an Bedeutung, da Anbauer sich auf die Optimierung der Nährstoffaufnahme und die Verbesserung der Gesamtproduktivität in Gartenbausystemen konzentrieren.

Nach Anwendungsart: Bodenausbringung hält den größten Anteil, während Fertigationsbewässerung an Bedeutung gewinnt

Die Bodenausbringung entfiel auf den größten Marktanteil von 63,9 % im Jahr 2025 aufgrund ihrer Kosteneffizienz und Eignung für den großflächigen Getreideanbau. Diese Methode ermöglicht eine schnelle Düngemittelausbringung auf ausgedehnten Ackerflächen mit minimalem Arbeits- und Geräteaufwand. Die Breitbandausbringung bleibt in regengespeisten Agrarsystemen dominant, wo die Bewässerungsinfrastruktur begrenzt ist. Landwirte bevorzugen diesen Ansatz wegen seiner Einfachheit und der Fähigkeit, große Flächen schnell abzudecken, was die anhaltende Nachfrage nach Granulat-Düngemittelformaten unterstützt.

Die Marktgröße für Fertigationsbewässerung wird voraussichtlich mit der schnellsten CAGR von 5,4 % von 2026 bis 2031 wachsen, angetrieben durch die Ausweitung von Tropfbewässerungs- und Präzisionslandwirtschaftssystemen. Die Fertigationsbewässerung ermöglicht eine synchronisierte Nährstoff- und Wasserzufuhr, verbessert die Nährstoffnutzungseffizienz und reduziert Umweltverluste. Die Einführung nimmt in Regionen zu, die mit Wasserknappheit und regulatorischem Druck auf Nährstoffabfluss konfrontiert sind. Geräteinnovationen, einschließlich automatisierter Dosiersysteme, machen die Fertigationsbewässerung für mittelgroße Betriebe zugänglicher. Dieser Wandel ermutigt Produzenten, ihr Portfolio an wasserlöslichen NPK-Düngemitteln zu erweitern.

Geografische Analyse

Asien-Pazifik wird voraussichtlich den größten Marktanteil von 53,1 % im Jahr 2025 halten, angetrieben durch eine robuste landwirtschaftliche Produktion und einen hohen Düngemittelverbrauch in Ländern wie Indien und China. Die Region profitiert von ausgedehntem Ackerland, mehreren Anbauzyklen und staatlichen Initiativen zur Förderung ausgewogener Düngung. Der Ausbau der inländischen Produktionskapazität und die Integration entlang der Düngemittelwertschöpfungsketten verbessern die Versorgungsstabilität. Darüber hinaus treiben die wachsende Bevölkerung und die steigende Lebensmittelnachfrage den Nährstoffverbrauch weiter an und festigen die Führungsposition der Region im globalen Düngemittelverbrauch.

Die Marktgröße für Afrika wird voraussichtlich mit der schnellsten CAGR von 5,8 % von 2026 bis 2031 wachsen, angetrieben durch steigende Investitionen in Düngemittelmischanlagen und die Modernisierung der Landwirtschaft. Regierungen und Entwicklungsorganisationen fördern aktiv eine ausgewogene Düngung, um die Bodengesundheit und die Kulturpflanzenproduktivität zu verbessern. Der Ausbau der lokalen Produktionskapazität verringert die Importabhängigkeit und verbessert den Zugang zu Düngemitteln. Das Wachstum im Anbau von Grundnahrungsmitteln, verbunden mit unterstützenden Agrarpolitiken, steigert die Nachfrage nach Nährstofflösungen in wichtigen afrikanischen Volkswirtschaften.

Europa und Nordamerika sind reife Märkte, in denen die Nachfrage hauptsächlich durch Nachhaltigkeitsvorschriften und effizienzorientierte Landwirtschaftspraktiken getrieben wird. Umweltpolitiken in diesen Regionen fördern eine optimierte Nährstoffausbringung und entmutigen übermäßigen Düngemitteleinsatz. Landwirte setzen zunehmend Präzisionslandwirtschaftstechnologien und verbesserte Nährstoffmanagementpraktiken ein. Diese Trends prägen das Kaufverhalten und treiben die Nachfrage nach hocheffizienten, umweltkonformen Düngemittelprodukten an. Laut dem Internationalen Düngemittelverband erreichte die globale Düngemittelnachfrage im Düngemitteljahr 2024/25 rund 201 Millionen Tonnen Nährstoffe, darunter 114 Millionen Tonnen Stickstoff, 47 Millionen Tonnen Phosphat und 40 Millionen Tonnen Kali [2]Quelle: Internationaler Düngemittelverband, „Kurzfristiger Düngemittelausblick 2024–2025”, fertilizer.org.

Wettbewerbslandschaft

Die Wettbewerbslandschaft ist mäßig konsolidiert und wird von vertikal integrierten Unternehmen wie Yara International ASA, Nutrien Ltd., The Mosaic Company, EuroChem Group AG und ICL Group Ltd. dominiert. Diese Unternehmen sind im Bergbau, in der Ammoniakproduktion und im großflächigen Mischen tätig und sichern so die Kontrolle über Rohstoffe und Lieferketten. Ihre globale Präsenz und integrierten Betriebe bieten Kostenvorteile und Widerstandsfähigkeit gegenüber Schwankungen bei den Inputpreisen. Kontinuierliche Investitionen in Kapazitätserweiterungen und Produktinnovationen stärken ihre Positionierung sowohl in Rohstoff- als auch in Spezialdüngemittelsegmenten.

Führende Unternehmen konzentrieren sich zunehmend auf Nachhaltigkeit, digitale Landwirtschaft und die Entwicklung von Spezialprodukten. Investitionen in kohlenstoffarmes Ammoniak, effizienzgesteigerte Düngemittel und Präzisionslandwirtschaftslösungen werden zu zentralen Elementen ihrer Wettbewerbsstrategien. Kooperationen mit Agrartechnologieunternehmen und Lebensmittelunternehmen erleichtern die Entwicklung rückverfolgbarer und nachhaltiger Nährstofflieferketten. Darüber hinaus erweitern Unternehmen ihre Produktportfolios mit wasserlöslichen und maßgeschneiderten Formulierungen, um den Bedürfnissen hochwertiger Kulturen gerecht zu werden. Dieser Fokus auf Mehrwertlösungen ermöglicht es Herstellern, die Gewinnmargen zu verbessern und sich in einem wettbewerbsintensiven und regulierungsgetriebenen Marktumfeld zu differenzieren.

Der Branchenwettbewerb wird durch globale Produktionskapazitäten und Angebotsdynamiken beeinflusst. Gemäß dem Kurzfristigen Düngemittelausblick 2024–2025 des Internationalen Düngemittelverbands erreichte der globale Düngemittelverbrauch (N + P₂O₅ + K₂O) im Jahr 2025 205 Millionen Tonnen Nährstoffe, was eine stetige Erholung der Nachfrage in verschiedenen Regionen widerspiegelt. Große integrierte Produzenten nutzen Skaleneffekte und fortschrittliche Technologien, um ihre Marktführerschaft aufrechtzuerhalten. Im Gegensatz dazu konzentrieren sich regionale Akteure auf lokalisiertes Mischen und agronomische Dienstleistungen, die auf spezifische Kulturpflanzenanforderungen zugeschnitten sind. Der wachsende Fokus auf Nachhaltigkeit und Effizienz prägt weiterhin die Wettbewerbsstrategien sowohl globaler als auch regionaler Teilnehmer.

Marktführer im Bereich NPK-Düngemittel

Yara International ASA

Nutrien Ltd.

The Mosaic Company

EuroChem Group AG

ICL Group Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Haifa Chemicals Ltd., Nordwesteuropa, führte Haifa Soluble DUO ein, einen wasserlöslichen Dünger, der in zwei Formulierungen erhältlich ist. Das Produkt kombiniert Nitratstickstoff, Kalium und Kalzium zur Förderung nachhaltiger Anbaumethoden.

- April 2025: Coromandel International Limited schloss ein Memorandum of Understanding (MoU) mit der Saudi Arabian Mining Company (Ma'aden) ab, um eine langfristige Liefervereinbarung für Diammoniumphosphat (DAP) und NP/NPK-Düngemittel zu etablieren. Diese Partnerschaft zielt darauf ab, die Lieferkettenstabilität zu verbessern und eine gleichmäßige Versorgung mit Komplexdüngemitteln sicherzustellen.

- Oktober 2024: Coromandel International Limited hat eine Phosphorsäureanlage in Kakinada in Betrieb genommen, um die Rückwärtsintegration der Rohstoffversorgung für Komplexdüngemittel, einschließlich NPK, zu stärken und damit die inländische Produktionskapazität auszubauen.

Berichtsumfang des globalen NPK-Düngemittelmarkts

NPK-Düngemittel sind Verbunddüngemittel, die Stickstoff (N), Phosphor (P) und Kalium (K) in bestimmten Verhältnissen bereitstellen, um den Nährstoffbedarf der Kulturen zu decken. Stickstoff fördert das Wachstum, Phosphor unterstützt Wurzeln und Blütenbildung, und Kalium verbessert die Pflanzengesundheit und Stresstoleranz. Diese Formulierungen steigern Kulturpflanzenertrag, Qualität und Nährstoffeffizienz. Der Bericht über den NPK-Düngemittelmarkt ist segmentiert nach Form (Trocken/Granulat, Flüssig und Wasserlösliches Pulver), nach Kulturpflanzentyp (Getreide und Körner, Obst und Gemüse, Ölsaaten und Hülsenfrüchte sowie andere Kulturen), nach Anwendungsart (Bodenausbringung, Fertigationsbewässerung und Blattspritzung) und nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Trocken/Granulat |

| Flüssig |

| Wasserlösliches Pulver |

| Getreide und Körner |

| Obst und Gemüse |

| Ölsaaten und Hülsenfrüchte |

| Andere Kulturen |

| Bodenausbringung |

| Fertigationsbewässerung |

| Blattspritzung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Russland | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Nigeria |

| Südafrika | |

| Übriges Afrika |

| Nach Form | Trocken/Granulat | |

| Flüssig | ||

| Wasserlösliches Pulver | ||

| Nach Kulturpflanzentyp | Getreide und Körner | |

| Obst und Gemüse | ||

| Ölsaaten und Hülsenfrüchte | ||

| Andere Kulturen | ||

| Nach Anwendungsart | Bodenausbringung | |

| Fertigationsbewässerung | ||

| Blattspritzung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Russland | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Nigeria | |

| Südafrika | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der NPK-Düngemittelmarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 126,8 Milliarden USD bei einer CAGR von 4,2 % über 2026–2031 erreichen wird.

Welche Form dominiert derzeit die NPK-Nachfrage?

Flüssige Qualitäten halten den größten Anteil von 61,3 % aufgrund der weit verbreiteten Fertigationsbewässerung bei hochwertigen Kulturen.

Welches Kultursegment wächst am schnellsten?

Obst und Gemüse werden voraussichtlich mit der schnellsten CAGR von 3,8 % von 2026 bis 2031 expandieren.

Wie reduzieren Produzenten die Kohlenstoffintensität ihrer Produkte?

Unternehmen installieren Kohlenstoffabscheideeinheiten, steigen auf erneuerbaren Wasserstoff um und geben verifizierte Kohlenstoffatributzertifikate aus.

Seite zuletzt aktualisiert am: