Taille et part du marché des engrais en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 25.30 Milliards de dollars |

| Taille du Marché (2031) | 34.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais en Inde par Mordor Intelligence

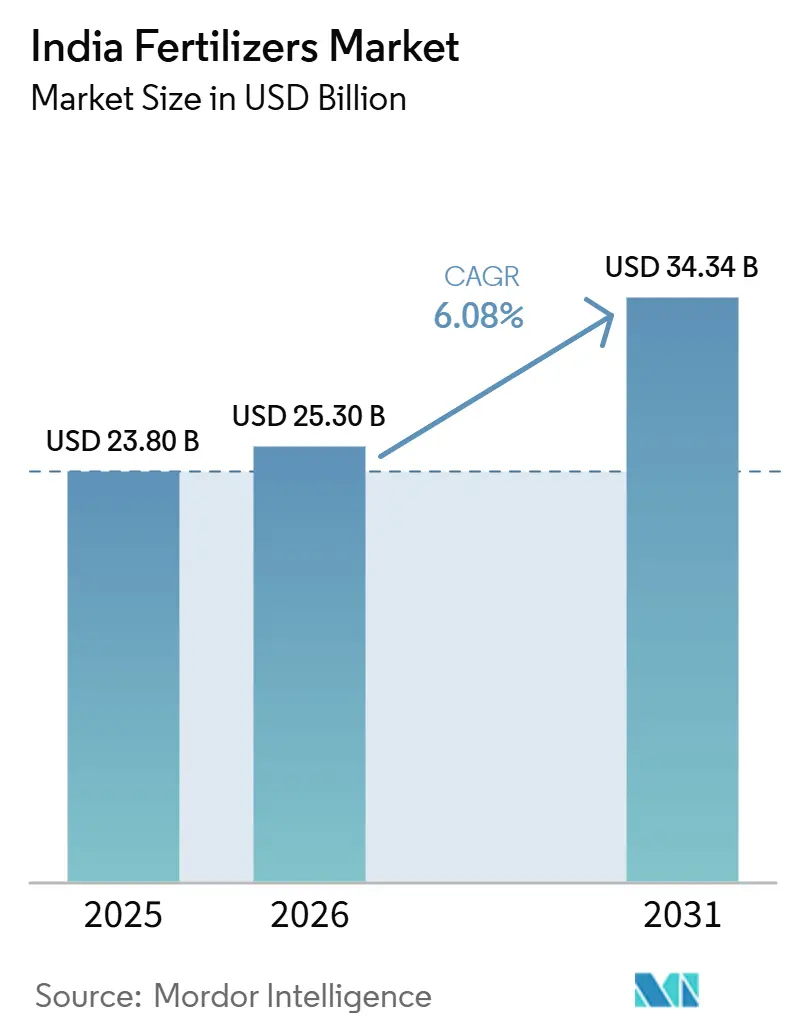

La taille du marché des engrais en Inde devrait passer de 23,80 milliards USD en 2025 et 25,30 milliards USD en 2026 à 34,34 milliards USD d'ici 2031, enregistrant un CAGR de 6,08 % entre 2026 et 2031. Des politiques d'équilibre nutritionnel, un déploiement rapide de produits spécialisés et une couverture croissante de la micro-irrigation soutiennent cette expansion, tandis que les retards persistants des subventions et la volatilité des importations de matières premières créent des vents contraires à court terme. Des mesures politiques telles que le cadre de subvention basée sur les nutriments (NBS) ont déjà orienté la demande vers des grades complexes et des mélanges enrichis en micronutriments, soutenant une croissance de valeur soutenue sur le marché des engrais en Inde. La croissance des superficies horticoles, l'adoption accélérée des nano-engrais et l'amélioration des analyses de santé des sols stimulent davantage la consommation de formulations premium, incitant les producteurs nationaux et internationaux à mettre en service de nouvelles installations spécialisées et à élaborer des portefeuilles spécifiques aux cultures. Dans le même temps, les nouvelles normes du Conseil central de contrôle de la pollution obligent les fabricants à allouer des capitaux importants aux mises à niveau de conformité, poussant les petites entreprises à explorer des options de fusion ou de sortie.

Principaux points à retenir du rapport

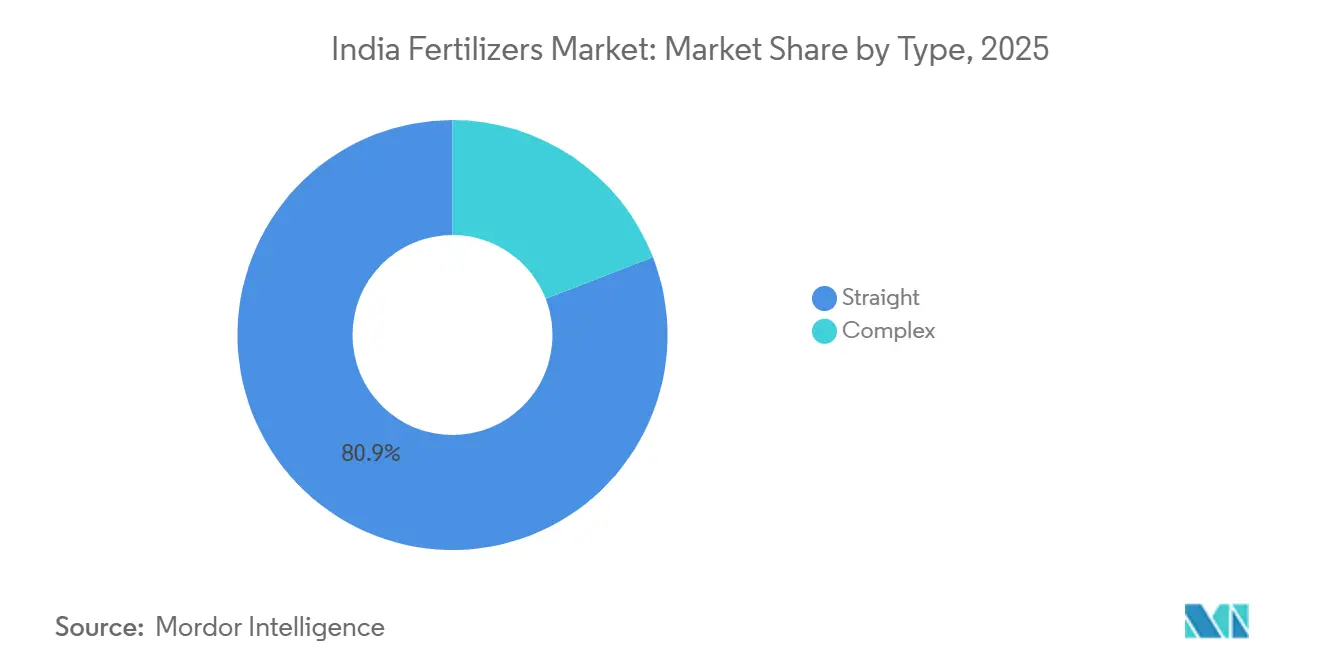

- Par type, les engrais simples détenaient 80,9 % de la part du marché des engrais en Inde en 2025, tandis que les grades complexes devraient croître à un CAGR de 6,9 % jusqu'en 2031.

- Par forme, les produits conventionnels représentaient 96,9 % de la taille du marché des engrais en Inde en 2025, tandis que les formats spécialisés devraient se développer à un CAGR de 6,5 % jusqu'en 2031.

- Par mode d'application, l'épandage au sol représentait 97,1 % de la taille du marché des engrais en Inde en 2025, tandis que la fertigation devrait croître à un CAGR de 6,6 % entre 2026 et 2031.

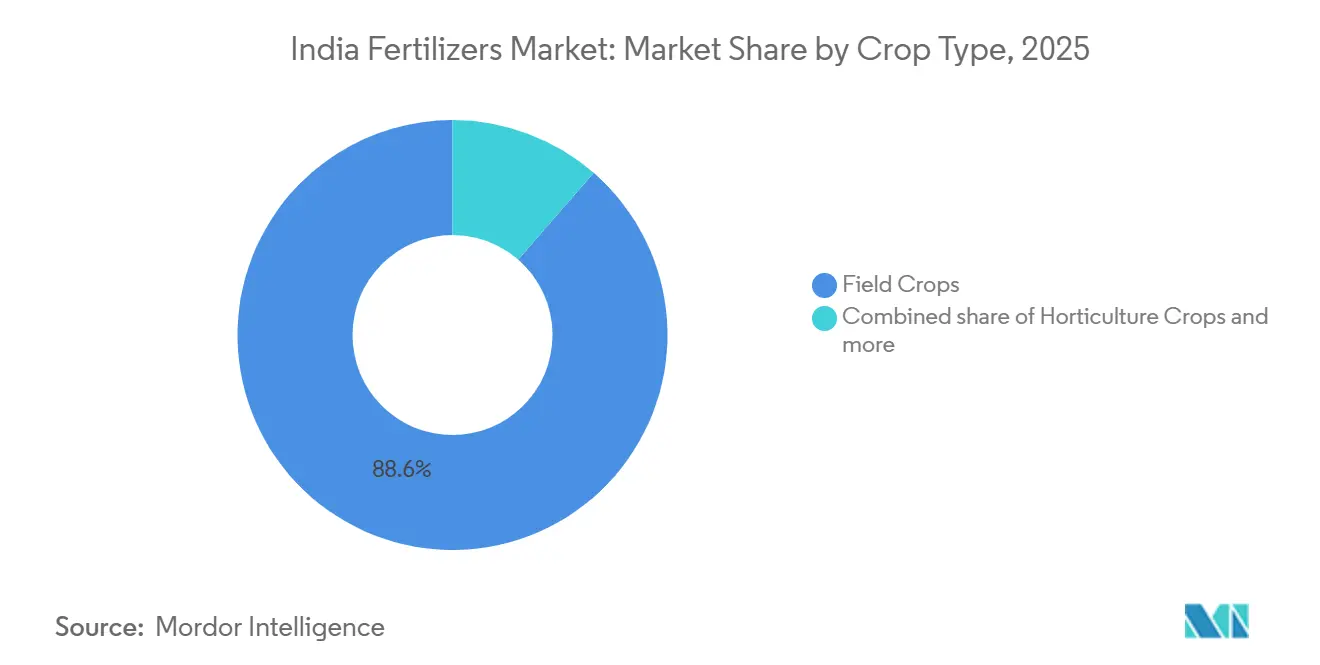

- Par culture, les grandes cultures dominaient avec une part de revenus de 88,6 % en 2025, tandis que les cultures horticoles devraient croître à un CAGR de 6,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des engrais en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rationalisation des subventions vers une tarification basée sur les nutriments | +1.8% | Maharashtra, Gujarat, Karnataka, déploiement national | Moyen terme (2 à 4 ans) |

| Adoption croissante des systèmes d'irrigation goutte-à-goutte et de fertigation | +1.2% | Inde occidentale et méridionale, progression vers le nord | Long terme (≥ 4 ans) |

| Impulsion gouvernementale en faveur d'une gestion équilibrée des nutriments | +1.5% | National via les Krishi Vigyan Kendras | Moyen terme (2 à 4 ans) |

| Disponibilité croissante du nano-urée et du nano-DAP | +0.9% | États du réseau IFFCO, expansion nationale | Court terme (≤ 2 ans) |

| Analyses numérisées des cartes de santé des sols permettant le micro-dosage | +0.7% | Punjab, Haryana, Maharashtra | Moyen terme (2 à 4 ans) |

| Programmes d'entreprises de durabilité de la canne à sucre | +0.4% | Maharashtra, Uttar Pradesh, Karnataka | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rationalisation des subventions vers une tarification basée sur les nutriments

La révision en 2024 du cadre NBS (subvention basée sur les nutriments) de l'Inde a fait passer le calcul des subventions d'une approche centrée sur le produit à une approche centrée sur les nutriments, corrigeant des distorsions de prix de longue date qui favorisaient l'urée au détriment des mélanges équilibrés[1]Source : Ministère des produits chimiques et des engrais, «Politique de subvention basée sur les nutriments», FERT.NIC.IN. Lors de la saison kharif 2024, les agriculteurs ont répondu par une hausse de 23% des achats d'engrais complexes, la parité des prix encourageant le passage de l'azote simple aux formules complexes. Les nouvelles normes de qualité exigent désormais des seuils spécifiques en micronutriments dans les grades NPK, incitant les fabricants à se positionner sur des segments premium et attirant des acteurs étrangers proposant des formulations enrichies. Les schémas d'adoption restent inégaux ; le Maharashtra et le Gujarat affichent déjà des gains à deux chiffres, tandis que les régions à forte consommation d'urée de la plaine indo-gangétique effectuent leur transition plus lentement. À moyen terme, la politique devrait orienter le marché des engrais en Inde vers des produits à valeur ajoutée, améliorer la rentabilité agricole grâce à des rendements plus élevés et alléger la pression fiscale en limitant l'utilisation excessive d'azote.

Adoption croissante des systèmes d'irrigation goutte-à-goutte et de fertigation

La couverture en micro-irrigation s'est étendue en 2024 dans le cadre du programme Pradhan Mantri Krishi Sinchayee Yojana, préparant le terrain pour la demande en engrais spécialisés hydrosolubles[2]Source : Ministère de Jal Shakti, «Rapport d'avancement du Pradhan Mantri Krishi Sinchayee Yojana», JALSHAKTI-DOWR.GOV.IN. L'objectif gouvernemental fixé à l'horizon 2030 promet un changement structurel, passant de l'application en plein champ à une fertigation à faible volume et haute fréquence. Le Karnataka et le Gujarat accélèrent les installations liées à l'horticulture. Les essais en conditions réelles montrent des économies de nutriments de 30 à 40% et des gains de rendement de 20 à 25%, renforçant l'argumentaire économique en faveur de la fertigation. Des fournisseurs internationaux tels que Haifa Negev Technologies Ltd. et ICL Group Ltd ont réagi en construisant des usines locales conditionnant des grades NPK hydrosolubles adaptés au marché des engrais en Inde. À long terme, l'avantage d'application de précision de la fertigation soutient une tarification premium, stabilise les coûts d'intrants agricoles et enrichit la santé des sols, stimulant collectivement la demande en intrants spécialisés sur le marché des engrais en Inde.

Impulsion gouvernementale en faveur d'une gestion équilibrée des nutriments

Le programme de gestion équilibrée des nutriments (BNM), déployé à l'échelle nationale en 2024, s'appuie sur les centres de cartes de santé des sols pour délivrer des prescriptions nutritives spécifiques aux parcelles, contrant le ratio N:P:K déséquilibré de l'Inde de 8,2:2,9:1 vers le ratio recommandé de 4:2:1. La fortification obligatoire en micronutriments élargit le marché du zinc, du bore et du soufre, obligeant les producteurs à reformuler leurs stocks et à former les partenaires de distribution. Les États ont aligné leurs politiques d'approvisionnement sur les mandats BNM, ancrant la demande en grades complexes plutôt qu'en urée à forte teneur en azote. Les premiers résultats montrent une hausse de 15% de la teneur en carbone organique du sol et une baisse de 12% de l'intensité en engrais par unité de production dans les districts pilotes. Ces gains soutiennent la rentabilité à la ferme, atténuent le ruissellement environnemental et positionnent les mélanges équilibrés comme un levier de croissance essentiel pour le marché des engrais en Inde.

Disponibilité croissante du nano-urée et du nano-DAP

IFFCO (Indian Farmers Fertiliser Cooperative Limited) a augmenté la capacité de production de nano-urée, remplaçant un sac conventionnel d'urée de 45 kg et offrant une efficacité d'utilisation de l'azote allant jusqu'à 85%. Le lancement fin 2024 du nano-DAP étend la plateforme nano à la gestion du phosphore, résolvant les problèmes de fixation dans les sols alcalins qui couvrent 60% des terres arables. La clarté réglementaire apportée par les amendements à l'Ordonnance de contrôle des engrais a standardisé la qualité des nano-engrais et ouvert la voie à de nouveaux entrants sur le marché. Les programmes de vulgarisation gouvernementaux et les incitations pour les distributeurs stimulent la croissance à court terme, tandis que l'adoption à plus long terme dépendra de l'amélioration démontrée des rendements et de l'accessibilité des prix sur le marché des engrais en Inde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retards dans les remboursements de subventions pesant sur le fonds de roulement | -1.4% | National, particulièrement prononcé chez les petits fabricants | Court terme (≤ 2 ans) |

| Volatilité des prix de l'ammoniac importé et de l'acide phosphorique | -1.1% | Usines côtières, entreprises dépendantes des importations | Moyen terme (2 à 4 ans) |

| Coûts de conformité environnementale liés aux nouvelles normes du Conseil central de contrôle de la pollution (CPCB) | -0.8% | Pôles industriels du Gujarat, Maharashtra, Andhra Pradesh | Long terme (≥ 4 ans) |

| Méfiance des petits exploitants envers les engrais spécialisés au-delà de l'urée | -0.6% | Plaines du nord, régions à agriculture traditionnelle | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Retards dans les remboursements de subventions pesant sur le fonds de roulement

Les fabricants ont eu recours à des emprunts à court terme à des taux d'intérêt de 12 à 15% pour combler les déficits de trésorerie, comprimant les marges et, dans certains cas, forçant des réductions de production. La tension sur la liquidité s'est répercutée tout au long de la chaîne de distribution, allongeant les délais de crédit et déclenchant des pénuries d'intrants pendant les périodes d'application de pointe. L'initiative de transfert direct de prestations (DBT) du gouvernement n'a que partiellement atténué les blocages, car la validation des remboursements nécessite encore des autorisations à plusieurs niveaux. Les petites entreprises supportent un fardeau disproportionné, augmentant la probabilité de sorties ou d'acquisitions et aggravant la tendance à la consolidation au sein du marché des engrais en Inde.

Volatilité des prix de l'ammoniac importé et de l'acide phosphorique

Les prix de l'ammoniac ont oscillé entre 300 et 650 USD par tonne métrique en 2024 sous l'effet des perturbations énergétiques, tandis que les cotations de l'acide phosphorique ont évolué de 40% au cours de l'année[3]Source : Indian Petrochemicals Corporation Limited, «Analyse des prix des matières premières», IPCL.CO.IN. La dépréciation monétaire a ajouté 8 à 12% aux factures d'importation. Les achats au comptant remplacent fréquemment les volumes sous contrats à long terme lorsque les fournisseurs invoquent des clauses de force majeure, exposant les transformateurs à des hausses de coûts imprévues. L'érosion des marges encourage des révisions fréquentes des prix de détail, perturbe la planification des réseaux de distribution et obscurcit la visibilité de la demande pour le marché des engrais en Inde. Le plan du gouvernement visant à développer des réserves stratégiques pour les matières premières critiques reste à l'état conceptuel en raison des coûts d'infrastructure élevés, laissant les fabricants vulnérables à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les engrais simples restent fondamentaux, les grades complexes s'accélèrent

Les engrais simples contrôlaient 80,9 % des revenus de 2025 sur le marché des engrais en Inde, l'urée seule contribuant à environ 65 % des expéditions du segment. Le statut de subvention bien établi de l'urée, son vaste réseau de distributeurs et sa familiarité auprès des agriculteurs consolident sa position de leader. Les engrais simples en micronutriments, tels que le sulfate de zinc, ont affiché des CAGR impressionnants en raison de la cartographie généralisée des carences. Les engrais complexes, bien que représentant une part plus faible, surpassent le marché avec un CAGR de 6,9 % jusqu'en 2031, soutenus par la parité NBS qui réduit l'écart de coût et par les mandats de qualité exigeant l'enrichissement en micronutriments.

Les grades complexes bénéficient d'une logistique simplifiée et d'un apport nutritionnel équilibré, permettant aux agriculteurs de répondre aux prescriptions pédologiques sans jongler avec plusieurs produits. Les fabricants tirent parti d'installations intégrées pour passer d'un grade à l'autre et se couvrir contre la volatilité des prix des matières premières. Avec la nutrition équilibrée pilotée par la BNM, la demande pour les variantes 10-26-26, 12-32-16 et 20-20-0 augmente. Le marché des engrais en Inde pour les formules complexes devrait croître régulièrement à mesure que les évolutions politiques et les résultats des démonstrations mettent en évidence les gains agronomiques.

Par forme : les produits conventionnels dominent, les formats spécialisés dynamisent le marché

Les granulés conventionnels représentaient 96,9 % des ventes de 2025, mais les catégories spécialisées constituent le segment porteur du marché des engrais en Inde, avec un CAGR de 6,5 % jusqu'en 2031. Les engrais hydrosolubles sont en tête de l'adoption des produits spécialisés dans l'horticulture à forte intensité de capital et la culture sous abri. L'urée à libération contrôlée et à libération lente, bien que plus coûteuse, promet des améliorations d'efficacité de 25 à 30 % qui attirent les grands exploitants. La pénétration des produits spécialisés atteint 15 à 20 % dans les États les plus avancés, contre moins de 5 % dans les États où les services de vulgarisation sont plus faibles.

Les granulés conventionnels conserveront une part significative du marché compte tenu de la dépendance du riz et du blé aux pratiques d'épandage à la volée. Néanmoins, le durcissement des normes environnementales et les réajustements des subventions orienteront progressivement la valeur vers les gammes spécialisées avec une croissance plus élevée au cours de la période de prévision. Les entreprises associent des services agronomiques aux produits spécialisés, renforçant la fidélité des clients et soutenant les marges au sein du marché des engrais en Inde.

Par mode d'application : l'épandage dans le sol règne encore, la fertigation se développe rapidement

L'application au sol représentait 97,1 % des expéditions en 2025, reflétant les pratiques d'épandage à la volée ancrées depuis des décennies en Inde. Cependant, la fertigation devrait connaître la croissance la plus rapide, enregistrant un CAGR de 6,6 % jusqu'en 2031, à mesure que les réseaux d'irrigation goutte-à-goutte se développent et que les exploitants réalisent des économies sur les nutriments. Les apports foliaires, bien que représentant une faible part de la demande, gagnent du terrain dans les segments à haute valeur ajoutée des fruits et légumes où une correction rapide des micronutriments est essentielle. La variance d'adoption est importante : la fertigation pénètre 30 % des vignobles mais moins de 2 % des céréales.

L'application au sol évolue grâce aux briquettes à enfouissement profond et aux injecteurs de précision, réduisant les pertes par volatilisation et améliorant progressivement l'efficacité de l'azote. La compatibilité des équipements et un approvisionnement en eau fiable restent des conditions préalables à la fertigation. Avec des objectifs ambitieux en matière de micro-irrigation, les volumes de fertigation sur le marché des engrais en Inde se développeront en parallèle, obligeant les fabricants à affiner leurs offres liquides et hydrosolubles.

Par type de culture : les grandes cultures dominent en volume, l'horticulture mène la croissance marginale

Les grandes cultures ont sécurisé une part de revenus de 88,6 % en 2025, soutenues par le riz et le blé, qui consomment collectivement plus de la moitié de la production d'engrais du pays. Des taux d'application élevés de 120 à 150 kg d'azote par hectare sont typiques de ces systèmes de production intensive. Cependant, les cultures horticoles constituent le segment à la croissance la plus rapide, avec un CAGR projeté de 6,4 % jusqu'en 2031. Les secteurs fruitiers orientés vers l'exportation, tels que les raisins, les grenades et les mangues, comptent parmi les premiers adoptants des engrais à libération contrôlée et des programmes de nutrition foliaire.

Le segment des gazons et des plantes ornementales reste relativement modeste, mais offre des opportunités attractives pour les fournisseurs d'engrais spécialisés desservant les marchés de l'aménagement paysager urbain et des terrains de golf. À mesure que la diversification des revenus agricoles s'accélère et que la demande des consommateurs se déplace vers les fruits et légumes, la production horticole devrait absorber une part disproportionnée des intrants spécialisés, soutenant la croissance de la valeur sur le marché des engrais en Inde.

Analyse géographique

Le Maharashtra, l'Uttar Pradesh et le Punjab apportent des contributions importantes au marché des engrais en Inde, reflétant une forte intensité de culture et une couverture en irrigation. Les plaines du nord enregistrent la consommation par hectare la plus élevée à 180-220 kg en raison des rotations riz-blé et d'un approvisionnement en eau assuré. Les États du sud, Karnataka, Andhra Pradesh et Tamil Nadu, devraient se développer grâce à la montée en puissance de l'horticulture et de la fertigation. Les États émergents tels que l'Odisha, le Chhattisgarh et le Jharkhand affichent un potentiel de croissance modeste, porté par les améliorations de l'irrigation et les programmes de diversification des cultures.

L'Inde occidentale, notamment le Gujarat et le Maharashtra, est en tête de la pénétration des produits spécialisés, les produits hydrosolubles représentant 12 à 15% de la demande locale. Les pôles de fabrication côtiers au Gujarat, en Andhra Pradesh et au Tamil Nadu bénéficient de la proximité des ports pour les importations d'ammoniac et d'acide phosphorique, influençant l'économie de l'approvisionnement régional sur le marché des engrais en Inde.

L'Inde orientale, bien qu'elle représente un quart des terres cultivées, consomme moins d'engrais en raison de conditions pluviales et d'une plus faible intensité d'intrants. Les programmes gouvernementaux axés sur l'irrigation et la nutrition équilibrée peuvent libérer une demande latente considérable. Les réglementations environnementales, quant à elles, incitent à des déplacements de capacités vers les zones côtières disposant d'une meilleure logistique d'approvisionnement en matières premières, remodelant l'empreinte géographique de production du marché des engrais en Inde.

Paysage concurrentiel

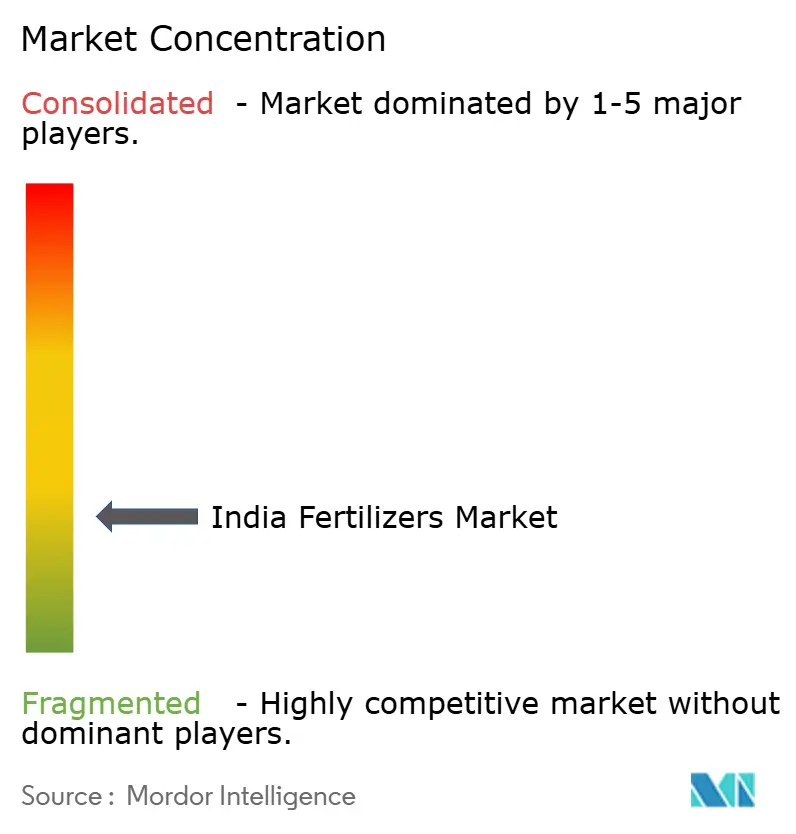

Les cinq premiers producteurs ne détenaient ensemble qu'une part minoritaire en 2024, soulignant la fragmentation du marché des engrais en Inde. Les entreprises d'État telles que National Fertilizers Limited et Rashtriya Chemicals and Fertilizers Limited s'appuient sur le soutien des politiques publiques et de vastes réseaux de distribution. Les acteurs privés majeurs comme Chambal Fertilisers and Chemicals Limited et Coromandel International Limited mettent l'accent sur l'efficacité opérationnelle et les portefeuilles de R&D en produits spécialisés. Les acteurs étrangers tels que ICL Group Ltd et Yara International ASA déploient des sites de mélange localisés pour réduire la dépendance aux importations et accélérer les délais de réponse.

La tension sur le fonds de roulement causée par les retards de subventions favorise les entités intégrées disposant de liquidités suffisantes, capables de traverser de longs cycles de créances clients. La technologie est un autre facteur différenciateur : la plateforme nano d'IFFCO (Indian Farmers Fertiliser Cooperative Limited) offre des avantages logistiques et d'efficacité, tandis que Deepak Fertilisers and Petrochemicals Corporation Limited pousse les mélanges hydrosolubles et personnalisés.

Les coûts de conformité aux normes du CPCB accélèrent l'attrition parmi les petites entreprises, offrant des perspectives d'acquisition aux acteurs plus importants cherchant à étendre leur empreinte. En conséquence, la dynamique de consolidation devrait s'intensifier, élevant les indicateurs de concentration sur le marché des engrais en Inde au cours des cinq prochaines années.

Leaders du secteur des engrais en Inde

Chambal Fertilizers & Chemicals Ltd

Coromandel International Ltd.

ICL Group Ltd

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Après sept ans de recherche, le Ministère des mines a développé avec succès sa première technologie indigène d'engrais hydrosoluble. Cette réalisation, élaborée à partir de matières premières indiennes et d'installations conçues localement, signale un changement potentiel pour le pays. Elle pourrait permettre à l'Inde de passer d'une dépendance aux importations à un statut d'exportateur dominant dans le domaine des engrais spécialisés.

- Mai 2025 : IFFCO a renforcé sa production de nano-engrais en lançant deux nouvelles usines de nano-DAP liquide en Uttar Pradesh. Situées à Aonla (district de Bareilly) et à Phulpur (district de Prayagraj), les deux usines sont prêtes à produire 2 lakh de bouteilles (chacune de 500 ml) par jour, augmentant considérablement la production d'engrais avancés de la coopérative.

- Juillet 2025 : Oil India Ltd. s'est associé au gouvernement de l'Assam pour créer une nouvelle usine d'engrais, conduisant à la formation d'Assam Valley Fertilizer and Chemical Co. Ltd. (AVFCCL). Les autres parties prenantes d'AVFCCL comprennent National Fertilizers Limited (NFL), Hindustan Urvarak & Rasayan Limited (HURL) et Brahmaputra Valley Fertilizer Corporation Limited (BVFCL). Notamment, Oil India détient une participation de 18% dans cette coentreprise, soulignant son engagement. Cette collaboration est appelée à renforcer la production nationale d'engrais dans la région.

Périmètre du rapport sur le marché des engrais en Inde

Complexe, Simple sont couverts en tant que segments par Type. Conventionnel, Spécialisé sont couverts en tant que segments par Forme. Fertigation, Foliaire, Sol sont couverts en tant que segments par Mode d'application. Grandes cultures, Cultures horticoles, Gazons et ornementaux sont couverts en tant que segments par Type de culture.| Complexe | ||

| Simple | Micronutriments | Bore |

| Cuivre | ||

| Fer | ||

| Manganèse | ||

| Molybdène | ||

| Zinc | ||

| Autres | ||

| Azoté | Urée | |

| Autres | ||

| Phosphaté | DAP | |

| MAP | ||

| SSP | ||

| Autres | ||

| Potassique | MoP | |

| Macronutriments secondaires | Calcium | |

| Magnésium | ||

| Soufre | ||

| Conventionnel | |

| Spécialisé | CRF |

| Engrais liquide | |

| SRF | |

| Hydrosoluble |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazons et ornementaux |

| Type | Complexe | ||

| Simple | Micronutriments | Bore | |

| Cuivre | |||

| Fer | |||

| Manganèse | |||

| Molybdène | |||

| Zinc | |||

| Autres | |||

| Azoté | Urée | ||

| Autres | |||

| Phosphaté | DAP | ||

| MAP | |||

| SSP | |||

| Autres | |||

| Potassique | MoP | ||

| Macronutriments secondaires | Calcium | ||

| Magnésium | |||

| Soufre | |||

| Forme | Conventionnel | ||

| Spécialisé | CRF | ||

| Engrais liquide | |||

| SRF | |||

| Hydrosoluble | |||

| Mode d'application | Fertigation | ||

| Foliaire | |||

| Sol | |||

| Type de culture | Grandes cultures | ||

| Cultures horticoles | |||

| Gazons et ornementaux | |||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments primaires : N, P et K, Macronutriments secondaires : Ca, Mg et S, Micronutriments : Zn, Mn, Cu, Fe, Mo, B, et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures fibreuses. Horticulture : fruits, légumes, cultures de plantation et épices, gazons et ornementaux

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer leurs besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquides, hydrosolubles, etc. |

| Engrais spécialisé | Utilisé pour une efficacité accrue et une disponibilité optimale des nutriments, appliqué par voie terrestre, foliaire et par fertigation. Comprend les engrais CRF, SRF, engrais liquides et hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Enrobé de matières telles que polymère, polymère-soufre et autres matières telles que résines pour assurer la disponibilité des nutriments à la culture pendant tout son cycle de vie. |

| Engrais à libération lente (SRF) | Enrobé de matières telles que soufre, neem, etc., pour assurer la disponibilité des nutriments à la culture sur une période plus longue. |

| Engrais foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes incluant liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués via différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, injecté directement dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate simple (SSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35%. |

| Triple superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35%. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires d'ingrédients divers pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles incluant l'épandage en plein champ, le placement en lignes, l'incorporation par labour, etc. |

| Micronutriments chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, le HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Au cours de cette étape importante, l'ensemble des données du marché, des variables et des avis d'analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une image holistique du marché étudié.

- Étape 4 : Livrables de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement