Tamanho e Participação do Mercado de Fertilizantes NPK

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 103.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 126.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.20% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

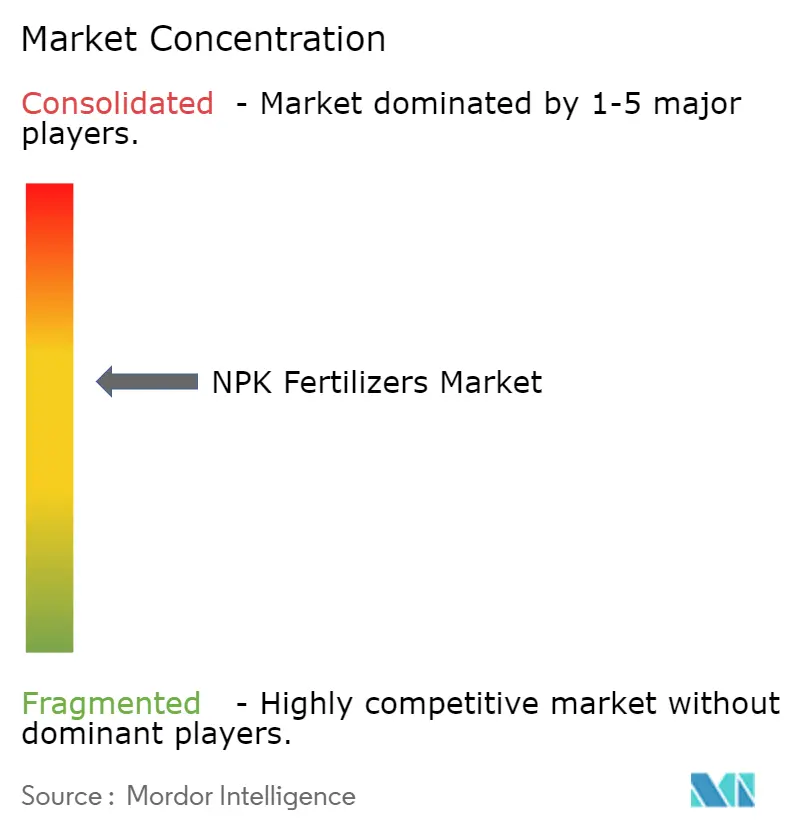

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes NPK por Mordor Intelligence

O tamanho do mercado de fertilizantes NPK está projetado para crescer de USD 98,3 bilhões em 2025 e USD 103,2 bilhões em 2026 para USD 126,8 bilhões até 2031, registrando um CAGR de 4,2% entre 2026 e 2031. Essa tendência evidencia a crescente pressão sobre os sistemas agrícolas para aumentar a produtividade por hectare, ao mesmo tempo em que gerenciam custos de insumos flutuantes e aderem a regulamentações ambientais mais rigorosas. O mercado permanece moderadamente consolidado, com os principais participantes buscando garantir matéria-prima de amônia de baixo carbono e tecnologias de recuperação de fosfato. Além disso, os certificados de atributos ambientais do tipo book-and-claim estão se tornando o método preferido das empresas alimentícias para apoiar prêmios de fertilizantes verdes sem interromper as cadeias de suprimentos físicas. Regulamentações de emissões mais rígidas nas linhas de granulação de ureia e o Mecanismo de Ajuste de Carbono na Fronteira da União Europeia estão impulsionando os produtores a implementar catalisadores de redução de óxido nitroso para evitar possíveis perdas de margem.

Principais Conclusões do Relatório

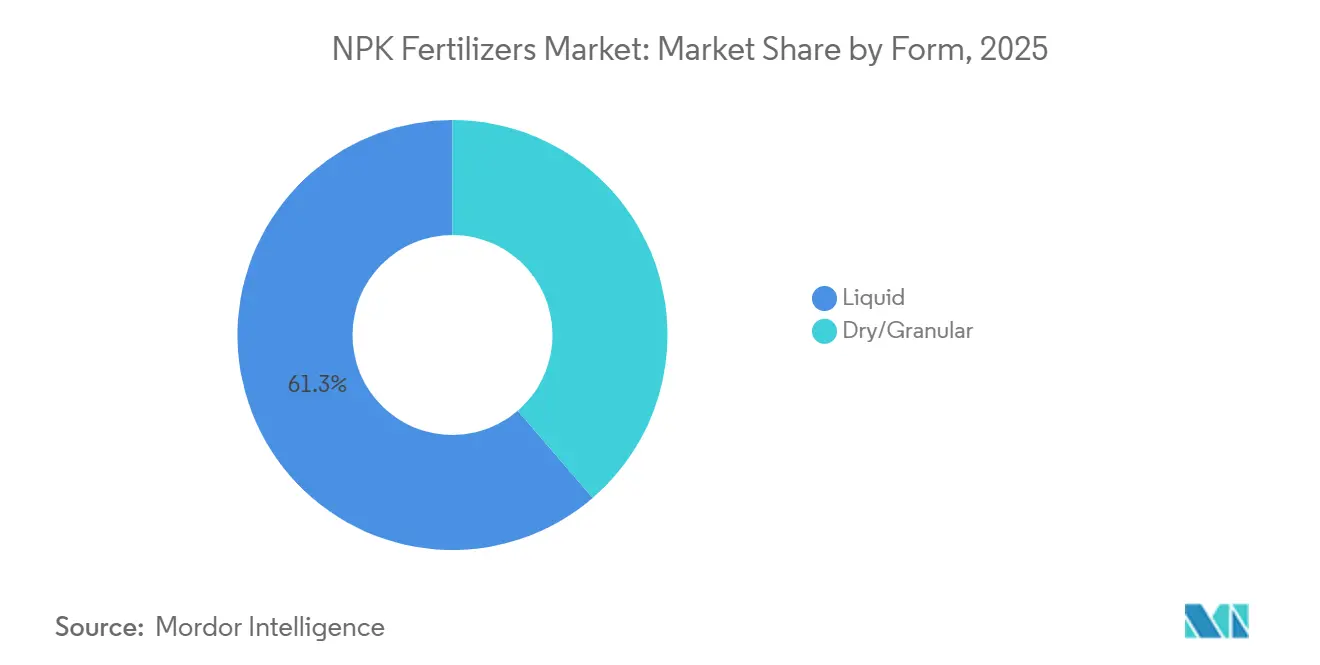

- Por forma, o líquido liderou com a maior participação de 61,3% do mercado de fertilizantes NPK em 2025. O tamanho do mercado seco/granular está projetado para crescer ao CAGR mais rápido de 3,4% de 2026 a 2031.

- Por tipo de cultura, cereais e grãos detiveram a maior participação de 47% do mercado de fertilizantes NPK em 2025. O tamanho do mercado de frutas e hortaliças deve expandir ao CAGR mais rápido de 3,8% de 2026 a 2031.

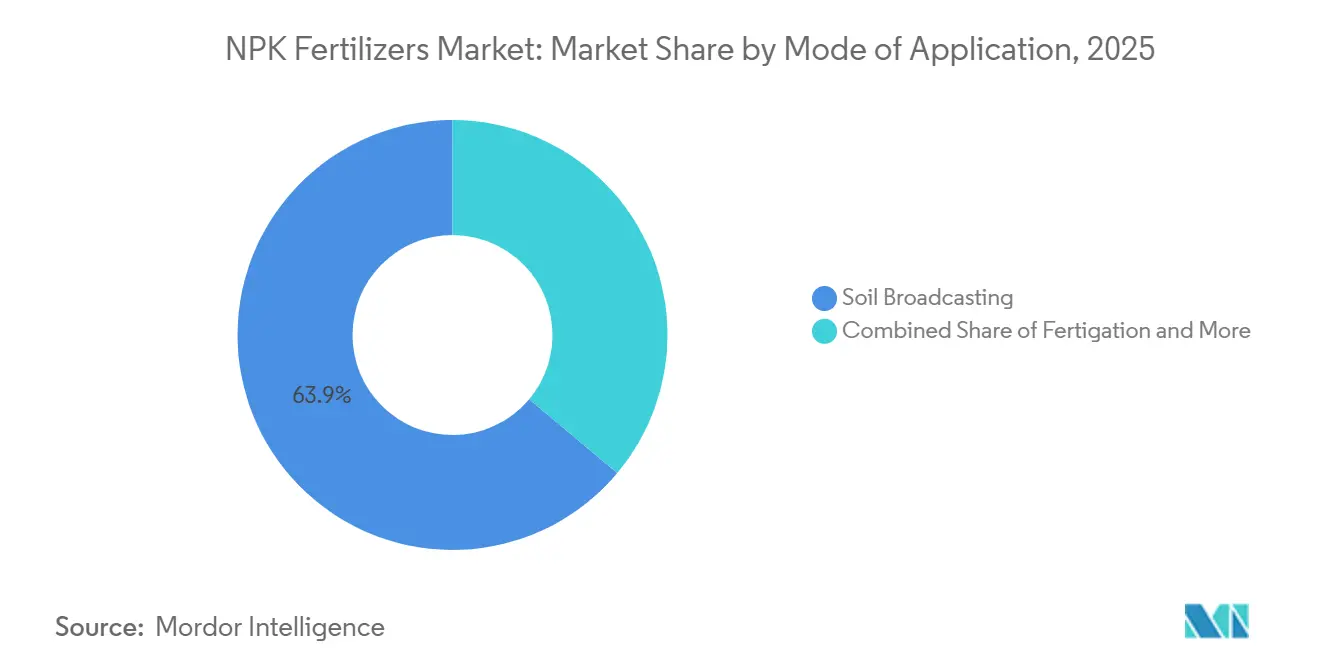

- Por modo de aplicação, a distribuição no solo respondeu pela maior participação de 63,9% do mercado de fertilizantes NPK em 2025. O tamanho do mercado de fertirrigação está previsto para avançar ao CAGR mais rápido de 5,4% de 2026 a 2031.

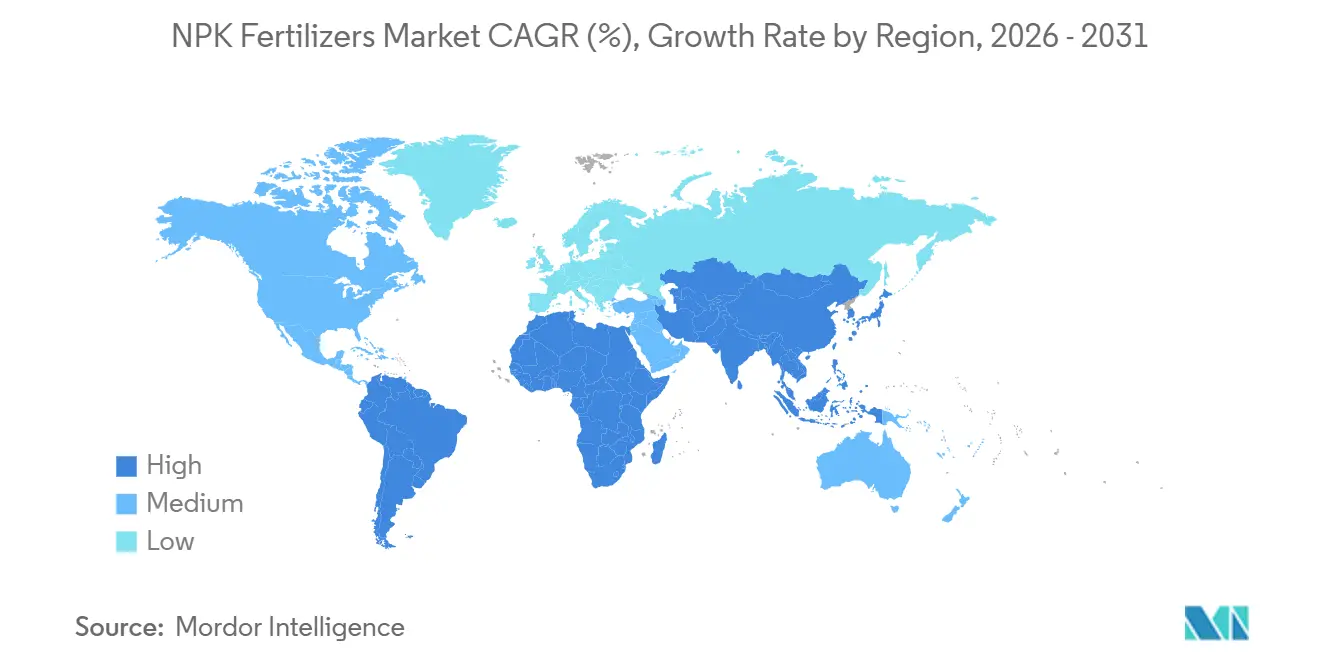

- Por geografia, a Ásia-Pacífico dominou com a maior participação de 53,1% do mercado de fertilizantes NPK em 2025. O tamanho do mercado africano está projetado para crescer ao CAGR mais rápido de 5,8% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fertilizantes NPK

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda alimentar impulsionado pelo crescimento populacional | +0.8% | Global, com maior intensidade na Ásia-Pacífico e na África | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para eficiência de nutrientes | +0.7% | Índia, Brasil, União Europeia e nações africanas selecionadas | Curto prazo (≤ 2 anos) |

| Adoção da fertilização de precisão | +0.6% | América do Norte e Europa como núcleo, com expansão para América do Sul e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Transição para compostos NPK equilibrados em culturas especiais | +0.5% | Europa, América do Norte e clusters de estufas no Oriente Médio | Médio prazo (2–4 anos) |

| Receita de créditos de carbono para NPKs de baixo óxido nitroso | +0.4% | América do Norte e Europa, com extensões piloto para a América do Sul | Longo prazo (≥ 4 anos) |

| Recuperação de fosfato de estações de tratamento de águas residuais | +0.3% | Europa e América do Norte, com adoção inicial em centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Alimentar Impulsionado pelo Crescimento Populacional

A demanda global por fertilizantes está aumentando de forma constante à medida que o crescimento populacional exerce maior pressão sobre os sistemas agrícolas para alcançar maiores produtividades em terras aráveis limitadas. De acordo com as Nações Unidas (ONU), a população global está projetada para atingir 9,7 bilhões até 2050 [1]Fonte: Nações Unidas, "Projeção da População Mundial para Atingir 9,7 Bilhões até 2050," Departamento de Assuntos Econômicos e Sociais das Nações Unidas, population.un.org. Esse crescimento populacional está impactando diretamente os padrões de consumo de fertilizantes, particularmente para produtos NPK (Nitrogênio, Fósforo e Potássio) equilibrados que promovem a produtividade agrícola sustentável. Os agricultores estão implementando cada vez mais práticas eficientes em nutrientes para preservar a fertilidade do solo, ao mesmo tempo em que atendem à crescente demanda por alimentos em meio a restrições ambientais e de uso da terra.

Incentivos Governamentais para Eficiência de Nutrientes

As iniciativas governamentais estão contribuindo significativamente para a promoção da fertilização equilibrada e o aprimoramento da eficiência no uso de nutrientes (EUN) nas principais economias agrícolas. Na Índia, o esquema de Subsídio Baseado em Nutrientes (SBN) apoia o uso de fertilizantes de fósforo e potássio, com o objetivo de reduzir a dependência excessiva de insumos à base de nitrogênio. Essas políticas estão moldando as decisões de compra dos agricultores em direção a fertilizantes NPK com composições nutricionais equilibradas. À medida que as regulamentações globais de sustentabilidade se tornam mais rigorosas, tais medidas devem impulsionar a adoção de produtos fertilizantes eficientes e práticas integradas de gestão de nutrientes.

Adoção da Fertilização de Precisão

A fertilização de precisão está transformando a aplicação de fertilizantes ao facilitar a entrega direcionada de nutrientes e minimizar o desperdício de insumos nas práticas agrícolas modernas. Um estudo de 2025 publicado na Smart Agricultural Technology destaca que a agricultura de precisão incorpora a aplicação em taxa variável (ATV), sistemas de informação geográfica (SIG) e monitoramento baseado em sensores para possibilitar o manejo de nutrientes específico por local e a análise do solo em tempo real. Essas tecnologias ajudam os agricultores a otimizar a aplicação de nitrogênio, fósforo e potássio com base na variabilidade do campo, aumentando a eficiência e a sustentabilidade.

Transição para Compostos NPK Equilibrados em Culturas Especiais

A crescente demanda por culturas de alto valor e especiais está promovendo o uso de fertilizantes NPK (Nitrogênio, Fósforo e Potássio) personalizados e equilibrados, desenvolvidos para atender às necessidades específicas de culturas e solos. Uma ênfase crescente na qualidade das culturas, produtividade consistente e eficiência de nutrientes está levando os produtores a adotar formulações avançadas, incluindo fertilizantes solúveis em água e de liberação controlada. Além disso, os requisitos regulatórios relativos à composição de fertilizantes e à segurança ambiental estão obrigando os fabricantes a melhorar a qualidade dos produtos e fomentar a inovação. Esses fatores estão impulsionando o segmento premium do mercado, com produtores oferecendo soluções nutricionais diferenciadas e específicas para cada cultura.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de potassa e amônia | -0.9% | Global, com maior intensidade em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Regras de emissão mais rígidas nas linhas de granulação de ureia | -0.5% | União Europeia, América do Norte e expansão para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Rápida mudança de área cultivada para leguminosas e legumes | -0.3% | Europa, América do Norte e Índia | Médio prazo (2–4 anos) |

| Ascensão de substitutos biológicos de N-P-K | -0.4% | América do Norte e Europa como núcleo, com projetos piloto na América do Sul e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Potassa e Amônia

As flutuações nos preços de fertilizantes relacionados à amônia continuam a impactar as estruturas de custos no mercado de fertilizantes NPK. De acordo com os Mercados de Commodities do Banco Mundial, os preços da ureia subiram significativamente de USD 472 por tonelada métrica em fevereiro de 2026 para USD 725,6 por tonelada métrica em março de 2026, indicando uma volatilidade notável de curto prazo [3]Fonte: Associação Internacional de Fertilizantes, "Perspectiva de Curto Prazo para Fertilizantes 2024–2025," fertilizer.org. Como a ureia é diretamente derivada da amônia, essas flutuações de preços evidenciam a instabilidade nos custos de insumos de nitrogênio, influenciada principalmente por mudanças nos preços do gás natural. Essa volatilidade aumenta os custos de produção dos fertilizantes NPK, reduz a acessibilidade para os agricultores e perturba os ciclos de aquisição, resultando em padrões de demanda inconsistentes entre as regiões.

Regras de Emissão Mais Rígidas nas Linhas de Granulação de Ureia

Regulamentações ambientais rigorosas sobre a produção de fertilizantes estão elevando os custos de conformidade e adicionando complexidade operacional para os fabricantes. Em 2024, a Agência de Proteção Ambiental dos Estados Unidos (EPA) finalizou padrões de emissão atualizados para plantas de fertilizantes fosfatados sob as Normas Nacionais de Emissão para Poluentes Atmosféricos Perigosos (NESHAP), com o objetivo de reduzir os poluentes atmosféricos perigosos. Essas regulamentações exigem a instalação de sistemas avançados de controle de emissões e atualizações de processos. A conformidade com esses padrões aumenta os requisitos de despesas de capital, impactando particularmente os produtores menores, o que pode prejudicar sua eficiência operacional e deslocar a concorrência de mercado em favor de fabricantes de fertilizantes maiores e integrados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Os Graus Líquidos Dominam enquanto a Atualização da Produção Granular se Acelera

As formulações líquidas lideraram com a maior participação de 61,3% do mercado em 2025, apoiadas pela crescente adoção de sistemas de fertirrigação que requerem nutrientes totalmente solúveis e distribuição uniforme. Esses produtos permitem a aplicação precisa de nutrientes e reduzem as perdas durante a irrigação, tornando-os adequados para culturas de alto valor e sistemas agrícolas controlados. Os fabricantes também estão melhorando a infraestrutura de armazenamento, transporte e aplicação para líquidos, incluindo tanques resistentes à corrosão e sistemas de dosagem. Essa mudança está reforçando a demanda por fertilizantes líquidos, particularmente em regiões que adotam práticas de agricultura de precisão e técnicas agrícolas eficientes em água.

Os fertilizantes secos/granulares permanecem essenciais para culturas de campo em larga escala devido à facilidade de manuseio e eficiência de custos. O tamanho do mercado seco/granular está projetado para crescer ao CAGR mais rápido de 3,4% de 2026 a 2031, à medida que os produtores investem em tecnologias avançadas de granulação e otimização do tamanho das partículas. Grânulos uniformes melhoram a precisão de distribuição e a compatibilidade com equipamentos de taxa variável. As empresas estão atualizando os sistemas de revestimento e peneiramento para reduzir a formação de poeira e melhorar a consistência do produto. Configurações de fabricação flexíveis que suportam formatos líquidos e granulares estão permitindo que os produtores se adaptem às flutuações na demanda e na dinâmica de preços de matérias-primas.

Por Tipo de Cultura: Os Cereais Ancoram o Volume enquanto Frutas e Hortaliças Impulsionam o Crescimento

Cereais e grãos detiveram a maior participação de 47,0% do mercado em 2025, impulsionados pelo cultivo de culturas básicas na Ásia-Pacífico, América do Norte e América do Sul. Essas culturas requerem insumos nutricionais consistentes para manter a estabilidade da produtividade em sistemas agrícolas intensivos. As políticas governamentais que apoiam a segurança alimentar e a fertilização equilibrada estão reforçando a demanda por compostos de nitrogênio, fósforo e potássio na produção de cereais. As operações agrícolas em larga escala priorizam soluções de fertilizantes custo-efetivas, sustentando a demanda por volume de formulações nutricionais convencionais nas principais regiões produtoras de grãos.

Frutas e hortaliças devem expandir ao CAGR mais rápido de 3,8% de 2026 a 2031, apoiadas pelo aumento do consumo de culturas de alto valor e pela maior adoção do cultivo protegido. Essas culturas exigem um manejo preciso de nutrientes para melhorar a qualidade, a produtividade e a vida útil pós-colheita. Os produtores estão cada vez mais oferecendo compostos de fertilizantes personalizados e serviços de consultoria agronômica para atender às necessidades específicas de cada cultura. Fertilizantes especiais, incluindo formulações solúveis em água e enriquecidas com micronutrientes, estão ganhando espaço à medida que os produtores se concentram em otimizar a absorção de nutrientes e melhorar a produtividade geral nos sistemas de horticultura.

Por Modo de Aplicação: A Distribuição a Lanço Detém a Maior Participação enquanto a Fertirrigação Ganha Impulso

A distribuição no solo respondeu pela maior participação de 63,9% do mercado em 2025, devido à sua eficiência de custos e adequação para a agricultura de cereais em larga escala. Esse método permite a aplicação rápida de fertilizantes em extensas áreas agrícolas com mínima complexidade de mão de obra e equipamentos. A aplicação a lanço permanece dominante em sistemas agrícolas de sequeiro onde a infraestrutura de irrigação é limitada. Os agricultores preferem essa abordagem por sua simplicidade e capacidade de cobrir grandes áreas rapidamente, sustentando a demanda contínua por formatos de fertilizantes granulares.

O tamanho do mercado de fertirrigação está previsto para avançar ao CAGR mais rápido de 5,4% de 2026 a 2031, impulsionado pela expansão dos sistemas de irrigação por gotejamento e agricultura de precisão. A fertirrigação permite a entrega sincronizada de nutrientes e água, melhorando a eficiência no uso de nutrientes e reduzindo as perdas ambientais. A adoção está aumentando em regiões que enfrentam escassez de água e pressão regulatória sobre o escoamento de nutrientes. Inovações em equipamentos, incluindo sistemas de dosagem automatizados, estão tornando a fertirrigação mais acessível para fazendas de médio porte. Essa transição está incentivando os produtores a expandir seu portfólio de fertilizantes NPK solúveis em água.

Análise Geográfica

A Ásia-Pacífico está projetada para deter a maior participação de mercado de 53,1% em 2025, impulsionada pela robusta produção agrícola e pelo alto consumo de fertilizantes em países como Índia e China. A região se beneficia de extensas terras aráveis, múltiplos ciclos de cultivo e iniciativas governamentais que promovem a fertilização equilibrada. A expansão da capacidade de produção doméstica e a integração ao longo das cadeias de valor de fertilizantes estão melhorando a estabilidade do fornecimento. Além disso, o crescimento populacional e o aumento da demanda por alimentos continuam a impulsionar o consumo de nutrientes, consolidando a liderança da região no uso global de fertilizantes.

O tamanho do mercado africano está projetado para crescer ao CAGR mais rápido de 5,8% de 2026 a 2031, impulsionado pelo aumento dos investimentos em instalações de mistura de fertilizantes e modernização agrícola. Governos e organizações de desenvolvimento estão promovendo ativamente a fertilização equilibrada para melhorar a saúde do solo e a produtividade das culturas. A expansão da capacidade de produção local está reduzindo a dependência de importações e melhorando o acesso a fertilizantes. O crescimento no cultivo de culturas básicas, aliado a políticas agrícolas de apoio, está impulsionando a demanda por soluções nutricionais nas principais economias africanas.

Europa e América do Norte representam mercados maduros onde a demanda é principalmente impulsionada por regulamentações de sustentabilidade e práticas agrícolas focadas em eficiência. As políticas ambientais nessas regiões incentivam a aplicação otimizada de nutrientes, ao mesmo tempo em que desencorajam o uso excessivo de fertilizantes. Os agricultores estão adotando cada vez mais tecnologias de agricultura de precisão e práticas aprimoradas de gestão de nutrientes. Essas tendências estão moldando os comportamentos de compra e impulsionando a demanda por produtos fertilizantes de alta eficiência e em conformidade ambiental. De acordo com a Associação Internacional de Fertilizantes, a demanda global por fertilizantes atingiu aproximadamente 201 milhões de toneladas métricas de nutrientes no ano fertilizante 2024/25, incluindo 114 milhões de toneladas métricas de nitrogênio, 47 milhões de toneladas métricas de fosfato e 40 milhões de toneladas métricas de potassa [2]Fonte: Associação Internacional de Fertilizantes, "Perspectiva de Curto Prazo para Fertilizantes 2024–2025," fertilizer.org.

Cenário Competitivo

O cenário competitivo é moderadamente consolidado, dominado por empresas verticalmente integradas como Yara International ASA, Nutrien Ltd., The Mosaic Company, EuroChem Group AG e ICL Group Ltd. Essas empresas operam em mineração, produção de amônia e mistura em larga escala, garantindo controle sobre matérias-primas e cadeias de suprimentos. Sua presença global e operações integradas proporcionam vantagens de custo e resiliência contra flutuações nos preços de insumos. Os investimentos contínuos em expansão de capacidade e inovação de produtos estão aprimorando seu posicionamento nos segmentos de fertilizantes commodities e especiais.

As principais empresas estão cada vez mais focadas em sustentabilidade, agricultura digital e desenvolvimento de produtos especiais. Os investimentos em amônia de baixo carbono, fertilizantes de eficiência aprimorada e soluções de agricultura de precisão estão se tornando centrais para suas estratégias competitivas. As colaborações com empresas de tecnologia agrícola e empresas alimentícias estão facilitando o desenvolvimento de cadeias de suprimentos de nutrientes rastreáveis e sustentáveis. Além disso, as empresas estão expandindo seus portfólios de produtos com formulações solúveis em água e personalizadas para atender às necessidades de culturas de alto valor. Essa ênfase em soluções de valor agregado está permitindo que os fabricantes melhorem as margens de lucro enquanto se diferenciam em um ambiente de mercado competitivo e orientado por regulamentações.

A concorrência no setor é influenciada pelas capacidades de produção global e pela dinâmica de oferta. De acordo com a Perspectiva de Curto Prazo para Fertilizantes 2024–2025 da Associação Internacional de Fertilizantes, o consumo global de fertilizantes (N + P₂O₅ + K₂O) atingiu 205 milhões de toneladas métricas de nutrientes em 2025, refletindo uma recuperação constante da demanda em várias regiões. Os grandes produtores integrados utilizam economias de escala e tecnologias avançadas para sustentar sua liderança de mercado. Em contraste, os participantes regionais focam em mistura localizada e serviços agronômicos adaptados às necessidades específicas de cada cultura. A crescente ênfase em sustentabilidade e eficiência continua a moldar as estratégias competitivas tanto dos participantes globais quanto dos regionais.

Líderes do Setor de Fertilizantes NPK

Yara International ASA

Nutrien Ltd.

The Mosaic Company

EuroChem Group AG

ICL Group Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Haifa Chemicals Ltd., Europa do Noroeste, introduziu o Haifa Soluble DUO, um fertilizante solúvel em água disponível em duas formulações. O produto combina nitrogênio nítrico, potássio e cálcio para promover práticas de cultivo sustentáveis.

- Abril de 2025: A Coromandel International Limited celebrou um Memorando de Entendimento (MoU) com a Saudi Arabian Mining Company (Ma'aden) para estabelecer um acordo de fornecimento de longo prazo para Fosfato Diamônico (DAP) e fertilizantes NP/NPK. Essa parceria visa melhorar a estabilidade da cadeia de suprimentos e garantir um fornecimento consistente de fertilizantes complexos.

- Outubro de 2024: A Coromandel International Limited comissionou uma planta de ácido fosfórico em Kakinada para aprimorar a integração retroativa do fornecimento de matérias-primas para fertilizantes complexos, incluindo NPK, fortalecendo assim a capacidade de produção doméstica.

Escopo do Relatório Global do Mercado de Fertilizantes NPK

Os fertilizantes NPK são fertilizantes compostos que fornecem nitrogênio (N), fósforo (P) e potássio (K) em proporções específicas para atender às necessidades das culturas. O nitrogênio auxilia o crescimento, o fósforo apoia as raízes e o florescimento, e o potássio melhora a saúde das plantas e a tolerância ao estresse. Essas formulações melhoram a produtividade, a qualidade e a eficiência nutricional das culturas. O relatório do mercado de fertilizantes NPK é segmentado por forma (seco/granular, líquido e pó solúvel em água), por tipo de cultura (cereais e grãos, frutas e hortaliças, oleaginosas e leguminosas e outras culturas), por modo de aplicação (distribuição no solo, fertirrigação e pulverização foliar) e por geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Seco/Granular |

| Líquido |

| Pó Solúvel em Água |

| Cereais e Grãos |

| Frutas e Hortaliças |

| Oleaginosas e Leguminosas |

| Outras Culturas |

| Distribuição no Solo |

| Fertirrigação |

| Pulverização Foliar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Rússia | |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Restante do Oriente Médio | |

| África | Nigéria |

| África do Sul | |

| Restante da África |

| Por Forma | Seco/Granular | |

| Líquido | ||

| Pó Solúvel em Água | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Frutas e Hortaliças | ||

| Oleaginosas e Leguminosas | ||

| Outras Culturas | ||

| Por Modo de Aplicação | Distribuição no Solo | |

| Fertirrigação | ||

| Pulverização Foliar | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Rússia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | Nigéria | |

| África do Sul | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de fertilizantes NPK até 2031?

Está projetado para atingir USD 126,8 bilhões até 2031 a um CAGR de 4,2% ao longo de 2026-2031.

Qual forma atualmente domina a demanda por NPK?

Os graus líquidos detêm a maior participação de 61,3% devido à ampla adoção da fertirrigação em culturas de alto valor.

Qual segmento de cultura está crescendo mais rapidamente?

Frutas e hortaliças devem expandir ao CAGR mais rápido de 3,8% de 2026 a 2031.

Como os produtores estão reduzindo a intensidade de carbono dos produtos?

As empresas estão instalando unidades de captura de carbono, migrando para hidrogênio renovável e emitindo certificados verificados de atributos de carbono.

Página atualizada pela última vez em: