Taille et part du marché de la construction de centres de données en Norvège

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

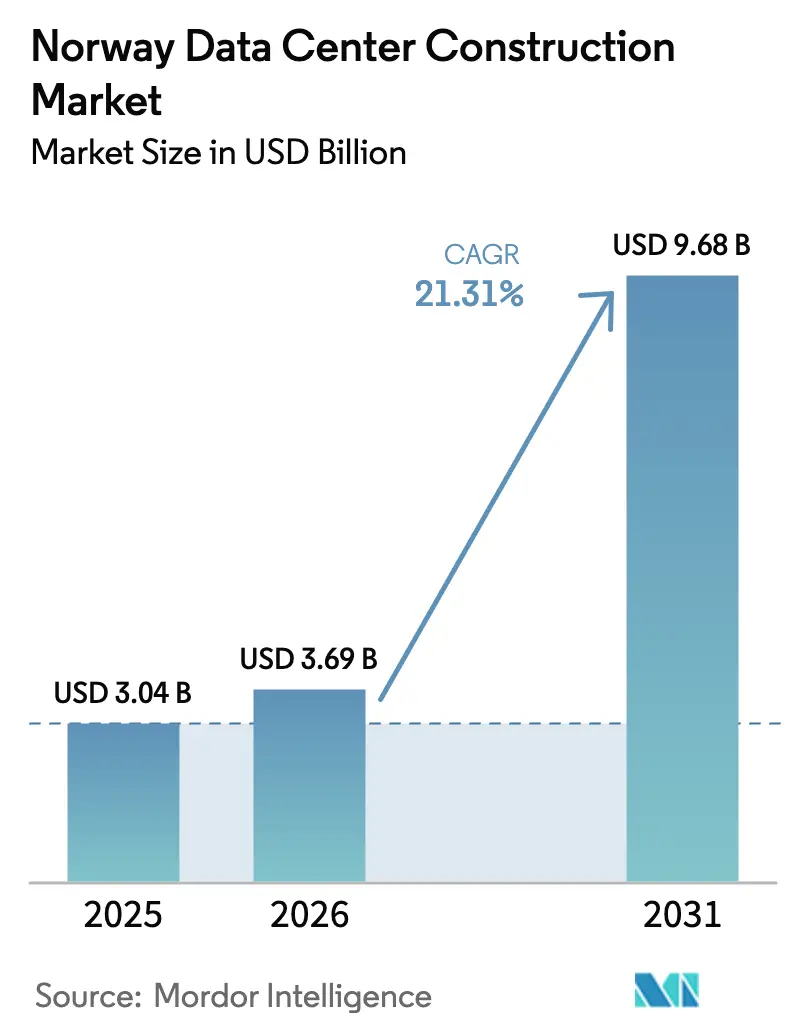

| Taille du marché de l'année de base (2025) | 3.04 Milliards de dollars |

| Taille du Marché (2026) | 3.69 Milliards de dollars |

| Taille du Marché (2031) | 9.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données en Norvège par Mordor Intelligence

La taille du marché de la construction de centres de données en Norvège était évaluée à 3,04 milliards USD en 2025 et devrait croître de 3,69 milliards USD en 2026 pour atteindre 9,68 milliards USD d'ici 2031, à un TCAC de 21,31 % durant la période de prévision (2026-2031). Cette trajectoire de croissance repose sur le mix électrique alimenté par l'hydroélectricité en Norvège, où l'hydroélectricité fournit déjà 92 % de la production et protège les opérateurs des tarifs carbone ou des coûts volatils des combustibles fossiles. L'allègement des risques soutenu par les politiques publiques à hauteur de 60 milliards NOK (5,93 milliards USD), les programmes de dépenses d'investissement des hyperscalers et un climat nordique frais qui abaisse l'efficacité d'utilisation de l'énergie (PUE) renforcent l'attrait pour les investissements. La construction de Google à Skien pour 600 millions GBP (808,34 millions USD) nécessitant 840 MW, les campus de plusieurs centaines de mégawatts de Bulk Infrastructure et le tour de financement d'un milliard de dollars de Vantage Data Centers valident la demande à court terme tout en élevant les exigences en matière de rapidité de livraison. Dans le même temps, la hausse des coûts de construction et les éventuels goulets d'étranglement du réseau électrique constituent des risques d'exécution qui nécessitent des contrôles de projet plus rigoureux et des solutions innovantes de distribution d'énergie.

Principaux enseignements du rapport

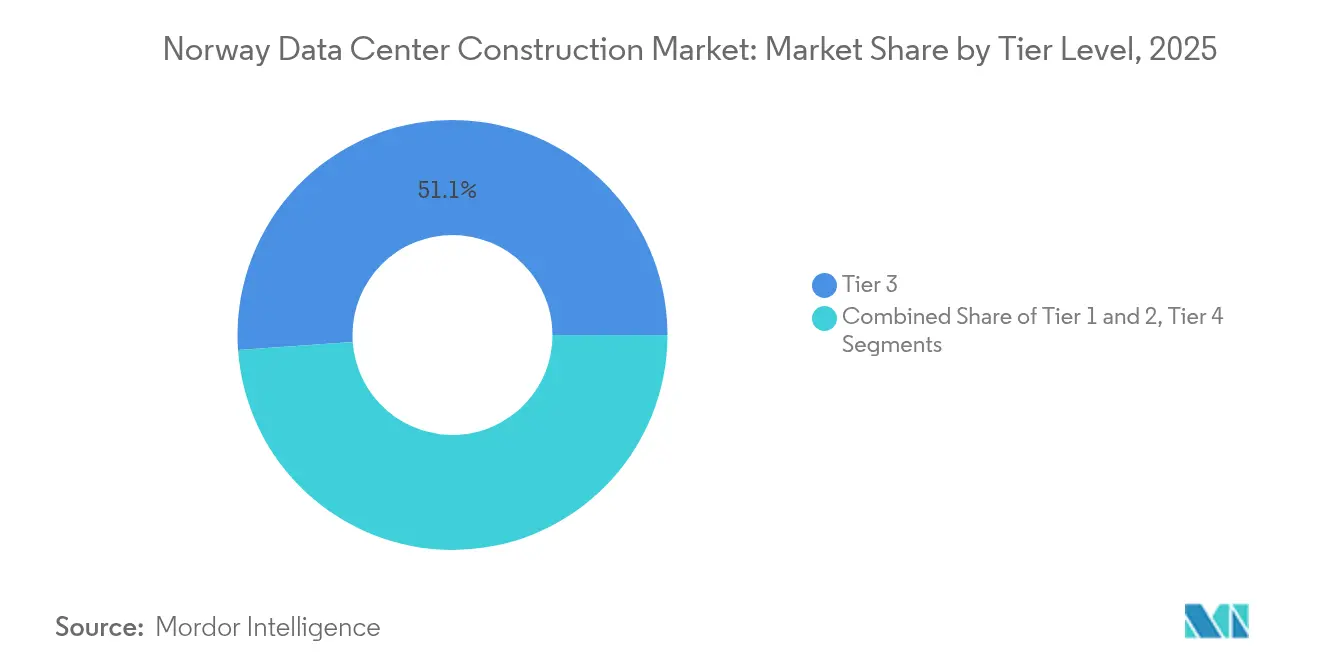

- Par type de niveau, les installations de Niveau 3 détenaient 51,12 % de la part de marché de la construction de centres de données en Norvège en 2025, tandis que le Niveau 4 devrait se développer à un TCAC de 23,62 % jusqu'en 2031.

- Par type de centre de données, les services de colocation ont capté 56,48 % des revenus en 2025, tandis que les constructions propres des hyperscalers devraient progresser à un TCAC de 23,23 % jusqu'en 2031.

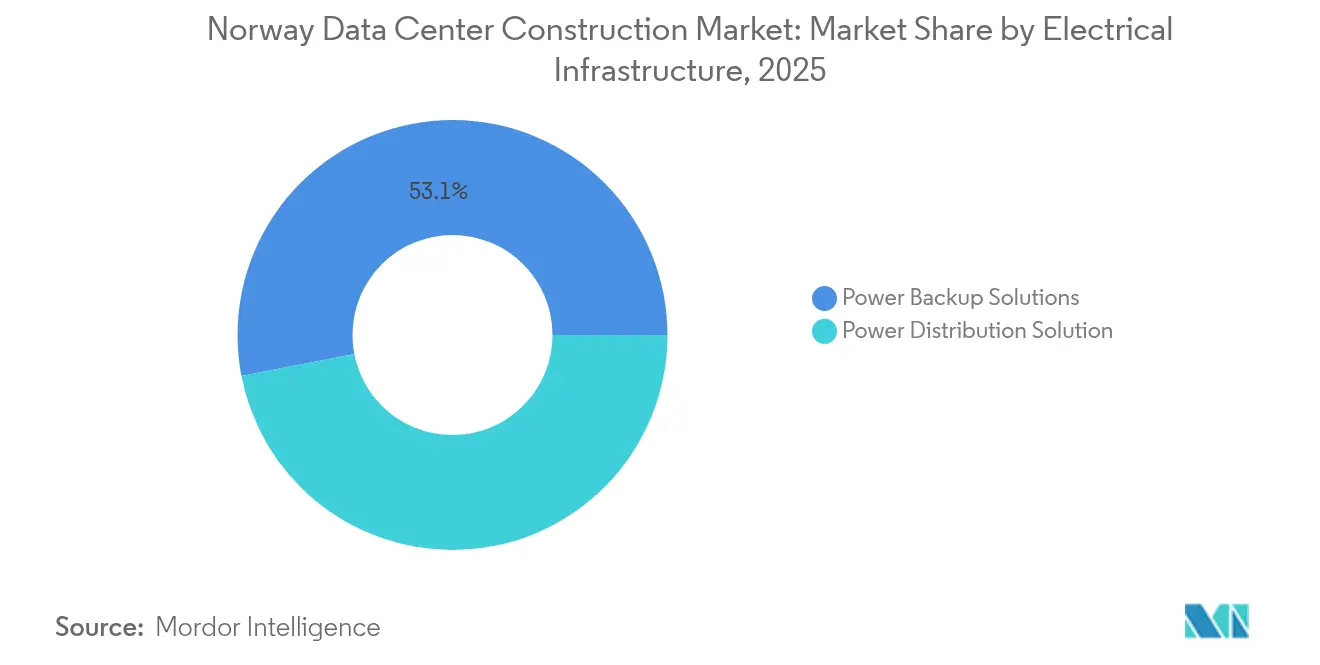

- Par infrastructure électrique, les solutions de secours électrique représentaient 53,05 % de la taille du marché de la construction de centres de données en Norvège en 2025 ; les systèmes de distribution d'énergie connaissent la croissance la plus rapide avec un TCAC de 23,81 %.

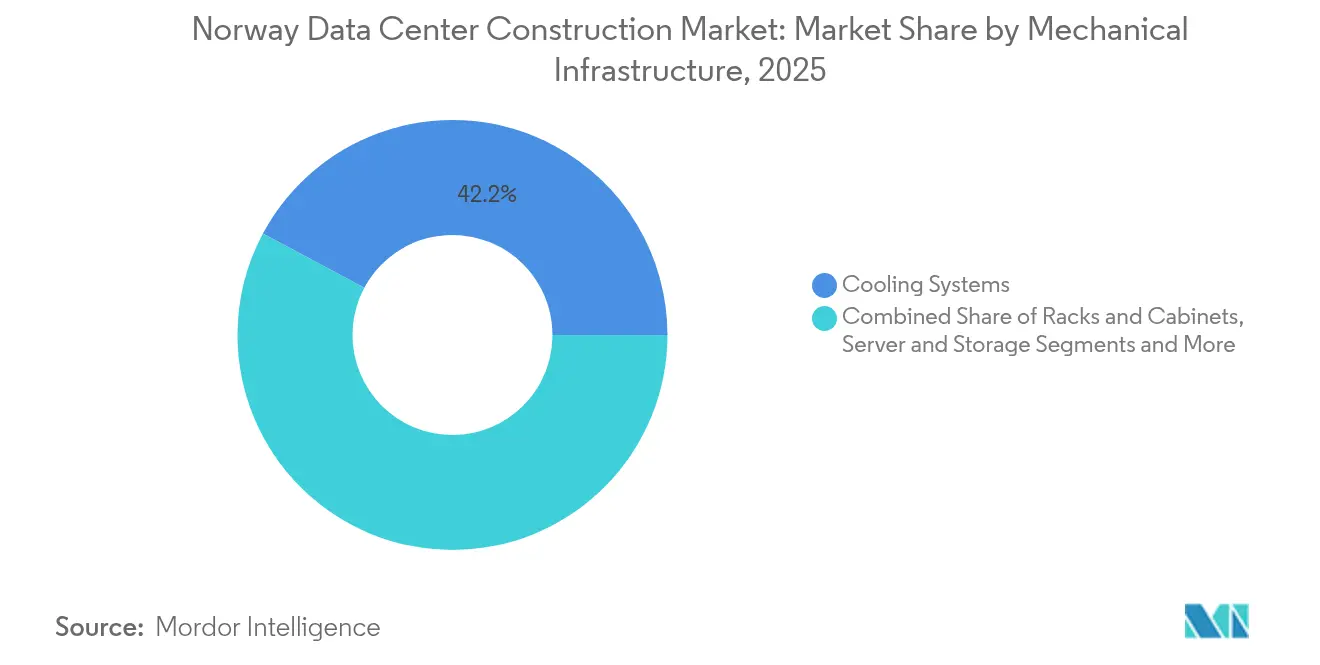

- Par infrastructure mécanique, les systèmes de refroidissement détenaient 42,18 % de la taille du marché de la construction de centres de données en Norvège en 2025, et les serveurs ainsi que le stockage progressent à un TCAC de 22,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction de centres de données en Norvège

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales et réglementation favorable | +4.2% | National, avec des bénéfices concentrés à Skien, Oslo, Kristiansand | Moyen terme (2-4 ans) |

| Accélération des dépenses d'investissement des hyperscalers et fournisseurs de services cloud | +6.8% | Impact mondial, avec un déploiement principal dans le sud de la Norvège | Court terme (≤ 2 ans) |

| Abondance d'énergie renouvelable (à base d'hydroélectricité) | +5.1% | National, avec un accès privilégié dans les régions des fjords de l'ouest | Long terme (≥ 4 ans) |

| Climat nordique frais abaissant le PUE | +2.3% | National, avec des avantages accrus dans les régions du nord | Long terme (≥ 4 ans) |

| Poussée de densité IA/HPC nécessitant le refroidissement par immersion et par liquide | +3.8% | Tendance mondiale, concentrée dans les corridors technologiques d'Oslo et de Skien | Moyen terme (2-4 ans) |

| Migration du minage de cryptomonnaies vers des juridictions vertes | +1.4% | Focus nordique régional, avec des retombées vers les zones hydroélectriques éloignées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales et réglementation favorable

La Norvège utilise des procédures d'autorisation claires, des régimes fiscaux prévisibles et des garanties de prêts soutenues par l'État pour réduire les risques liés aux nouvelles capacités, renforçant ainsi le marché de la construction de centres de données en Norvège en tant que pôle vert de l'Europe.[1]Ministère norvégien du Commerce et de l'Industrie, « Paquet industrie verte », regjeringen.noLe paquet industrie verte de 60 milliards NOK fléché vers les infrastructures numériques aide les investisseurs à sécuriser les raccordements au réseau plus rapidement que dans les pays comparables. Le calendrier de Google à Skien a été réduit de près de deux ans grâce à l'accélération des approbations environnementales et d'interconnexion. L'enregistrement obligatoire adopté en janvier 2025 a ajouté des obligations de conformité, mais il réserve également des créneaux en mégawatts et réduit les chevauchements de demandes. La Direction norvégienne des ressources en eau et de l'énergie a déjà mis de côté 8 000 MW de nouvelle capacité de consommation, signalant un engagement à long terme.

Accélération des dépenses d'investissement des hyperscalers et fournisseurs de services cloud

Les grands acteurs mondiaux du cloud pivotent vers l'hébergement souverain et les conceptions adaptées à l'IA, canalisant des capitaux sans précédent vers le marché de la construction de centres de données en Norvège.[2]NRK Staff, « Google bygger datasenter i Skien », nrk.no Le plan de 80 milliards USD de Microsoft pour l'exercice fiscal 2025, les dépenses de Google à Skien et l'utilisation totale par TikTok des trois sites de Green Mountain montrent que les hyperscalers recherchent une énergie hydroélectrique fiable, un climat froid et une conformité au RGPD. Les baies IA consomment 40 à 140 kW, multipliant les densités de puissance traditionnelles et nécessitant de nouvelles constructions plutôt que des rénovations. À mesure que les mandats de souveraineté des données de l'UE se renforcent, les campus en propriété directe en Norvège émergent à la place des fermes de serveurs transfrontalières, poussant les premiers coups de pioche de 2025 à 2027 à des niveaux records

Prédominance de l'électricité renouvelable à base d'hydroélectricité

L'hydroélectricité couvre 92 % de l'approvisionnement national, permettant aux opérateurs de garantir un fonctionnement sans carbone et de se passer des certificats d'énergie renouvelable, un facteur de différenciation au sein du marché de la construction de centres de données en Norvège.[3]Agence internationale de l'énergie, « Profil énergétique de la Norvège 2024 », iea.org Å Energi prévoit à elle seule 30 milliards NOK de mises à niveau hydroélectriques, soulignant la marge de manœuvre future sur aenergi.no. Le site DRA01 de Polar DC fonctionne entièrement à l'hydroélectricité et fournit 12 MW pour l'entraînement de l'IA, prouvant la viabilité du modèle. Alors que les entreprises numériques mondiales s'engagent sur des objectifs de neutralité carbone fondés sur la science, les kilowattheures norvégiens offrent une conformité immédiate, réduisant le temps de négociation lié aux contrats d'achat d'énergie ailleurs.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration inefficace de la réutilisation de la chaleur avec le chauffage urbain | -2.1% | Centres urbains : Oslo, Bergen, Trondheim | Moyen terme (2-4 ans) |

| Hausse des coûts de construction et pénuries de main-d'œuvre qualifiée | -3.4% | National, avec un impact aigu dans les régions hydroélectriques éloignées | Court terme (≤ 2 ans) |

| Goulets d'étranglement du réseau dans les régions hydroélectriques éloignées | -2.8% | Régions des fjords de l'ouest, nord de la Norvège | Long terme (≥ 4 ans) |

| Procédures d'autorisation longues et opposition des communautés locales | -1.9% | Communes rurales, zones écologiquement sensibles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de construction et pénuries de main-d'œuvre

Les corps de métier spécialisés dans les disciplines mécaniques et électriques restent rares, faisant monter les salaires bien au-dessus de l'inflation générale et allongeant les délais de projet sur le marché de la construction de centres de données en Norvège. Des recherches de l'NTNU révèlent que seulement 21 % des postes de coûts bénéficient d'un métré automatisé, laissant des flux de travail manuels qui amplifient le risque de planification. Les opérateurs découpent désormais les constructions en modules plus petits ou importent des composants préfabriqués pour maîtriser la variabilité, mais l'inflation à court terme continue de nuire à la certitude des marges.

Goulets d'étranglement du réseau près des sources hydroélectriques éloignées

Si la production est abondante, le transport vers les fjords et les zones nordiques est limité par des lignes vieillissantes et des droits de passage contestés, créant un plafond sur les nouvelles allocations de mégawatts. Le programme de mise à niveau de 150 milliards NOK (14,83 milliards USD) de Statnett cible ce déficit, mais il ne sera pas entièrement achevé avant 2034, laissant une congestion intermédiaire sur le marché de la construction de centres de données en Norvège. La pression locale a forcé la fermeture de la mine de cryptomonnaies de Stokmarknes, montrant comment 80 GWh de consommation annuelle peuvent déstabiliser les réseaux ruraux. Les capteurs Neuron de Heimdall Power promettent une augmentation de 40 % de la capacité sur les lignes installées grâce à la notation dynamique, mais le déploiement à l'échelle du parc en est encore à ses débuts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : la fiabilité premium stimule l'adoption du Niveau 4

Les constructions de Niveau 4, bien que plus coûteuses, progressent rapidement à un TCAC de 23,62 % car les charges de travail IA ne peuvent pas se permettre d'interruptions non planifiées. Les sites de Niveau 3 détiennent actuellement 51,12 % de la part de marché de la construction de centres de données en Norvège, mais leur avance sur le Niveau 4 se réduit chaque année. Le DRA01 de Polar DC démontre comment une conception de Niveau 3 peut intégrer des redondances similaires au Niveau 4 via des alimentations utilitaires doubles et un refroidissement N+2 pour offrir un niveau de service quasi parfait. Les opérateurs utilisent également des conceptions hybrides où les zones moins critiques suivent les protocoles de Niveau 3 tandis que les salles d'entraînement IA suivent le Niveau 4, alignant l'investissement sur la sensibilité des charges de travail. La croissance du marché de la construction de centres de données en Norvège reflète donc une montée en gamme plutôt qu'une expansion uniforme sur tous les niveaux. Les entreprises qui envisagent des clusters GPU privilégient désormais la disponibilité la plus élevée même si cela gonfle les dépenses d'investissement, car une brève interruption peut invalider des millions d'heures de calcul. Les fournisseurs répondent en pré-ingéniant des modules de Niveau 4 pour comprimer les cycles de construction, réduisant les primes de coût historiques.

Par type de centre de données : la construction propre des hyperscalers augmente la capacité souveraine

Les campus d'hyperscalers en propriété directe progressent à un TCAC de 23,23 % et sont en passe d'égaler le volume de colocation sur le marché de la construction de centres de données en Norvège d'ici 2031. La construction de Google à Skien illustre ce modèle, combinant 840 MW de capacité réservée avec un refroidissement sans eau conçu sur mesure pour soutenir les frameworks IA propriétaires. La colocation représente encore 56,48 % de part en 2025, portée par les entreprises qui préfèrent l'agilité opérationnelle à l'investissement en capital. Cependant, les hyperscalers souhaitent un contrôle plus étroit sur la distribution d'énergie, la sécurité et le déploiement de puces personnalisées, ce qui entraîne des accords de construction sur mesure qui contournent les conceptions multilocataires. Des opérateurs comme Bulk répondent par des coentreprises où le foncier et l'énergie proviennent de partenaires locaux tandis que la conception et l'exploitation restent avec les grands acteurs du cloud, équilibrant les risques tout en maintenant la diversification du marché de la construction de centres de données en Norvège. Des constructions périphériques et d'entreprise plus petites coexistent, servant des charges de travail nécessitant une latence inférieure à 10 millisecondes ou un hébergement réglementaire local dans les communes rurales.

Par infrastructure électrique : la distribution intelligente éclipse le secours statique

Le secours électrique conserve 53,05 % des dépenses, mais la croissance se tourne vers les équipements de distribution intelligents capables de réacheminer la charge en quelques millisecondes et d'alimenter en analyses en temps réel les centres d'opérations réseau des hyperscalers. Les systèmes de distribution d'énergie enregistrent un TCAC de 23,81 %, le plus élevé parmi les catégories électriques du marché de la construction de centres de données en Norvège. Les opérateurs passent à des commutateurs de transfert à semi-conducteurs, des architectures de chemin de câbles et une surveillance définie par logiciel afin de tirer parti des pics hydroélectriques et de s'adapter aux variations de charge IA. Les capteurs de notation dynamique des lignes de Heimdall Power transmettent des données de capacité en direct directement aux plateformes de gestion de l'énergie des centres de données, permettant aux opérateurs de disposer d'une marge de puissance supplémentaire par temps froid. Bien que les onduleurs et les groupes électrogènes diesel restent des incontournables des achats, leur enveloppe de performance arrive à maturité, de sorte que l'investissement se tourne vers la distribution qui maximise les kilowatts existants plutôt que vers la redondance empilée.

Par infrastructure mécanique : le renouvellement des serveurs et le refroidissement par liquide orientent les dépenses d'investissement

Les serveurs et le stockage progressent désormais à un TCAC de 22,49 % alors que les entreprises suivent les courbes de performance GPU qui se renouvellent tous les 18 mois, gonflant ainsi la composante mécanique de la taille du marché de la construction de centres de données en Norvège. Le refroidissement conserve une part de 42,18 %, reflétant son importance durable même dans un climat frais. Les cuves de refroidissement par immersion de nouvelle génération réduisent la consommation d'eau jusqu'à 95 % et diminuent l'empreinte au sol, libérant de l'espace blanc que les opérateurs peuvent redédier au calcul. L'engagement de Microsoft de zéro consommation d'eau d'ici 2026 a stimulé l'adoption plus large d'échangeurs de fluide caloporteur en circuit fermé adaptés aux environnements nordiques où l'air ambiant extérieur peut contribuer à refroidir les boucles secondaires. Les baies et les systèmes de confinement, bien que plus modestes en termes budgétaires, évoluent vers des charges nominales moyennes de 70 kW, soit plus du triple des niveaux de 2022, soutenant les nouveaux nœuds IA. Les fournisseurs d'équipements mécaniques forment des consortiums avec les concepteurs de semi-conducteurs pour certifier les performances thermiques avant que les puces n'arrivent sur le marché, réduisant le risque de mise en service sur le marché de la construction de centres de données en Norvège.

Analyse géographique

Le sud de la Norvège accueille la concentration la plus dense de projets en raison de la disponibilité du réseau électrique, des points d'atterrissage des câbles sous-marins et de la proximité du marché métropolitain d'Oslo. L'investissement phare de Google à Skien, dont la mise en service est prévue en 2026, souligne l'attrait régional car il nécessite à lui seul une allocation de 840 MW. Le campus N01 de Bulk Infrastructure près de Kristiansand a sécurisé 400 MW et cherche des permis pour une enveloppe future de 1 GW, marquant l'une des plus grandes ambitions de site unique en Europe. Les fjords de l'ouest offrent un accès hydroélectrique inégalé mais font face à des capacités de transport limitées, de sorte que les projets y construisent souvent des sous-stations privées ou déploient du stockage par batterie pour lisser la consommation. Le nord de la Norvège, bénéficiant d'un air plus froid et de terrains disponibles, attire des charges IA ou de minage de cryptomonnaies capables de tolérer une latence plus élevée ; cependant, la pénurie de main-d'œuvre et des chaînes d'approvisionnement plus longues font monter les coûts. Les liaisons transfrontalières font du corridor nordique élargi une empreinte logique unique pour les multinationales, comme l'illustre la route Suède-Finlande de 3 Pbit/s de GlobalConnect qui renforce l'interdépendance nordique. Les opérateurs régionaux peuvent donc commercialiser une résilience panordique tout en maintenant le calcul sur le marché de la construction de centres de données en Norvège pour les énergies renouvelables et la conformité. Les communes côtières proposent désormais des réseaux de chauffage urbain prêts à capter la chaleur résiduelle des serveurs, bien que la portée des canalisations reste limitée en dehors d'Oslo et de Bergen, tempérant la pleine valorisation de la réutilisation de la chaleur.

Paysage concurrentiel

La concurrence se divise entre des spécialistes d'origine nordique et des entrants mondiaux disposant de capitaux importants. Green Mountain, Bulk Infrastructure et atNorth s'appuient sur des décennies de relations hydroélectriques et des installations militaires en friche adaptables en centres de données, leur conférant une banque foncière de premier entrant et des droits d'accès à l'énergie sur le marché de la construction de centres de données en Norvège. L'acquisition de Green Mountain par le groupe Azrieli pour 850 millions USD en 2024 a validé les récits d'investissement norvégiens et accéléré le pipeline de 520 MW de l'entreprise. Vantage Data Centers, Equinix et Digital Realty déploient des programmes de plusieurs milliards de dollars qui mettent l'accent sur la conception modulaire et les schémas d'exportation de chaleur adaptés aux communes nordiques. Des modèles de partenariat émergent dans lesquels des capitaux étrangers financent les bâtiments coquilles tandis que des entreprises norvégiennes assurent l'ingénierie locale, alignant le risque sur l'expertise. Les références en matière de durabilité sont devenues la nouvelle monnaie de différenciation, incitant les opérateurs à publier des tableaux de bord d'émissions en temps réel et à signer des contrats d'énergie à long terme avec Å Energi et Statkraft. Les compétences techniques en matière de refroidissement par liquide et d'orchestration des charges de travail IA ont désormais autant de poids que le prix du foncier pour remporter les mandats des hyperscalers sur le marché de la construction de centres de données en Norvège. Les opportunités d'espaces blancs se concentrent sur les synergies avec le chauffage urbain, l'agriculture en serre alimentée par la chaleur et les solutions de flexibilité du réseau qui monétisent la capacité des générateurs au repos.

Leaders du secteur de la construction de centres de données en Norvège

Skanska AB

Coromatic AB

COWI A/S

CTS Nordics

Rider Levett Bucknall

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Polar DC met en service le centre IA hydroélectrique DRA01 de 12 MW à Tørdal, premier site norvégien conçu spécifiquement pour le refroidissement par immersion

- Avril 2025 : TikTok finalise l'occupation totale des trois installations de Green Mountain, consolidant la diffusion de contenu européen en Norvège

- Janvier 2025 : La Norvège introduit l'enregistrement obligatoire des centres de données, offrant des files d'attente de capacité transparentes et un audit de sécurité unifié.

- Janvier 2025 : GlobalConnect achève la route optique Suède-Finlande supportant 3 Pbit/s, renforçant les flux de trafic transfrontaliers nordiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la construction de centres de données en Norvège comme l'ensemble des dépenses d'investissement engagées en Norvège pour concevoir, ériger, aménager et mettre en service de nouvelles installations neutres vis-à-vis des opérateurs, hyperscale à construction propre, d'entreprise et périphériques, y compris les travaux de site, les coques structurelles, la distribution électrique, l'alimentation de secours, les systèmes de refroidissement, les baies, les logiciels de surveillance et les services professionnels associés. Selon Mordor Intelligence, les dépenses financières liées uniquement aux mises à niveau mécaniques ou électriques dans des salles déjà en service sont comptabilisées lorsqu'elles font partie d'une phase d'expansion, et non d'une maintenance courante.

Exclusion du périmètre : Le renouvellement récurrent du matériel informatique, les contrats d'hébergement géré et les dépenses d'exploitation quotidiennes sont hors du champ de cette étude.

Aperçu de la segmentation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par type de centre de données

- Colocation

- Hyperscalers à construction propre (CSP)

- Entreprise et périphérie

- Par infrastructure

- Par infrastructure électrique

- Solution de distribution d'énergie

- Solutions de secours électrique

- Par infrastructure mécanique

- Systèmes de refroidissement

- Baies et armoires

- Serveurs et stockage

- Autres infrastructures mécaniques

- Construction générale

- Service - Conception et conseil, intégration, support et maintenance

- Par infrastructure électrique

- Niveau 1 et 2

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des entrepreneurs électriques, des directeurs de projets EPC, des gestionnaires d'installations de colocation à Oslo et dans le Vestland, ainsi que des distributeurs d'équipements pour valider les coûts moyens de construction par mégawatt, les délais de déploiement et les scores de probabilité du pipeline. De courtes enquêtes auprès des responsables des achats des hyperscalers ont confirmé la pénétration actuelle du refroidissement par liquide et les pratiques de contractualisation de l'énergie renouvelable qui influencent les dépenses futures.

Recherche documentaire

Nous avons cartographié le marché à travers des ensembles de données accessibles au public tels que les indices de coûts de construction de Statistics Norway, la file d'attente de raccordement au réseau électrique de la Direction norvégienne des ressources en eau et de l'énergie, la production de construction d'Eurostat et le registre de certification de niveau de l'Uptime Institute. Les données financières des entreprises extraites de D&B Hoovers, les actualités de projets archivées dans Dow Jones Factiva et les valeurs d'importation d'appareillage de commutation provenant d'UN Comtrade ont contribué à ancrer les coûts unitaires. Des informations supplémentaires proviennent de livres blancs publiés par l'Association norvégienne du secteur des centres de données et des comptes rendus de consultation publiés par le Ministère de la gouvernance numérique. Les sources citées sont illustratives ; de nombreuses autres références ont été examinées pour compléter la collecte de preuves.

Dimensionnement du marché et prévisions

Un modèle descendant a démarré avec les permis de construire de 2024 et les dépenses d'investissement annoncées pour les projets, reconstituées en multipliant la charge informatique planifiée (MW) par les normes de coût par MW vérifiées, puis segmentées par type de niveau. Les résultats ont été soumis à des tests de résistance par rapport à une consolidation ascendante des prix de vente moyens des fournisseurs échantillonnés multipliés par les volumes livrés sur vingt sites récents. Les variables clés telles que les tendances tarifaires de l'hydroélectricité, l'indice des matériaux de construction libellé en couronnes norvégiennes, les dépenses d'investissement cloud des hyperscalers, la progression de la densité des baies et le taux d'adoption du Niveau 4 alimentent une régression multivariée qui projette les dépenses jusqu'en 2030. Les lacunes dans les divulgations des fournisseurs sont comblées par des références régionales et confirmées par des retours d'experts avant la finalisation des chiffres.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux données de raccordement au réseau électrique et aux trackers d'investissement indépendants ; les anomalies déclenchent une reprise de contact avec les répondants initiaux. Deux analystes examinent chaque révision. Le modèle est actualisé annuellement, avec des mises à jour intermédiaires lors d'annonces de grands projets ou de changements de politique, garantissant que les clients reçoivent toujours la vue la plus récente.

Base de référence de la construction de centres de données en Norvège : pourquoi elle est solide

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres de coûts, des filtres de probabilité de projets et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent la question de savoir si l'infrastructure mécanique est incluse, si les projets hyperscale à construction propre sans entrepreneurs tiers sont pris en compte, l'année de conversion des devises et le moment auquel les permis provisoires sont reconnus. La définition rigoureuse du périmètre de Mordor et la réconciliation annuelle avec les jalons de construction en cours fournissent un point médian fiable que les décideurs peuvent relier à des variables explicites.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,04 milliards USD (2025) | ||

| 1,55 milliard USD (2024) | Consultance régionale A | Exclut l'infrastructure mécanique et ne comptabilise que les projets ayant atteint la clôture financière complète |

| 2,82 milliards USD (2023) | Consultance mondiale B | Mélange des dépenses d'investissement de construction avec les revenus de colocation en exploitation et applique des hypothèses de pénétration du Niveau 4 plus faibles |

Ces comparaisons montrent que, tandis que d'autres éditeurs réduisent soit les composantes de coûts, soit mélangent les flux de revenus, notre approche équilibrée et clairement délimitée produit une base de référence transparente que les clients peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la construction de centres de données en Norvège ?

Le marché s'établit à 3,69 milliards USD en 2026, avec une valeur prévisionnelle de 9,68 milliards USD d'ici 2031.

À quelle vitesse le marché de la construction de centres de données en Norvège devrait-il croître ?

Il devrait enregistrer un TCAC de 21,31 % entre 2026 et 2031.

Quelle catégorie de niveau domine le marché aujourd'hui ?

Les sites de Niveau 3 détiennent 51,12 % de la part de marché de la construction de centres de données en Norvège en 2025, bien que le Niveau 4 connaisse une croissance plus rapide.

Pourquoi les hyperscalers investissent-ils directement en Norvège ?

Ils recherchent la conformité en matière de données souveraines, l'énergie hydroélectrique renouvelable et des températures ambiantes fraîches qui réduisent les coûts d'exploitation et les émissions.

Dernière mise à jour de la page le: