Taille et part de marché des centres de données nordiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

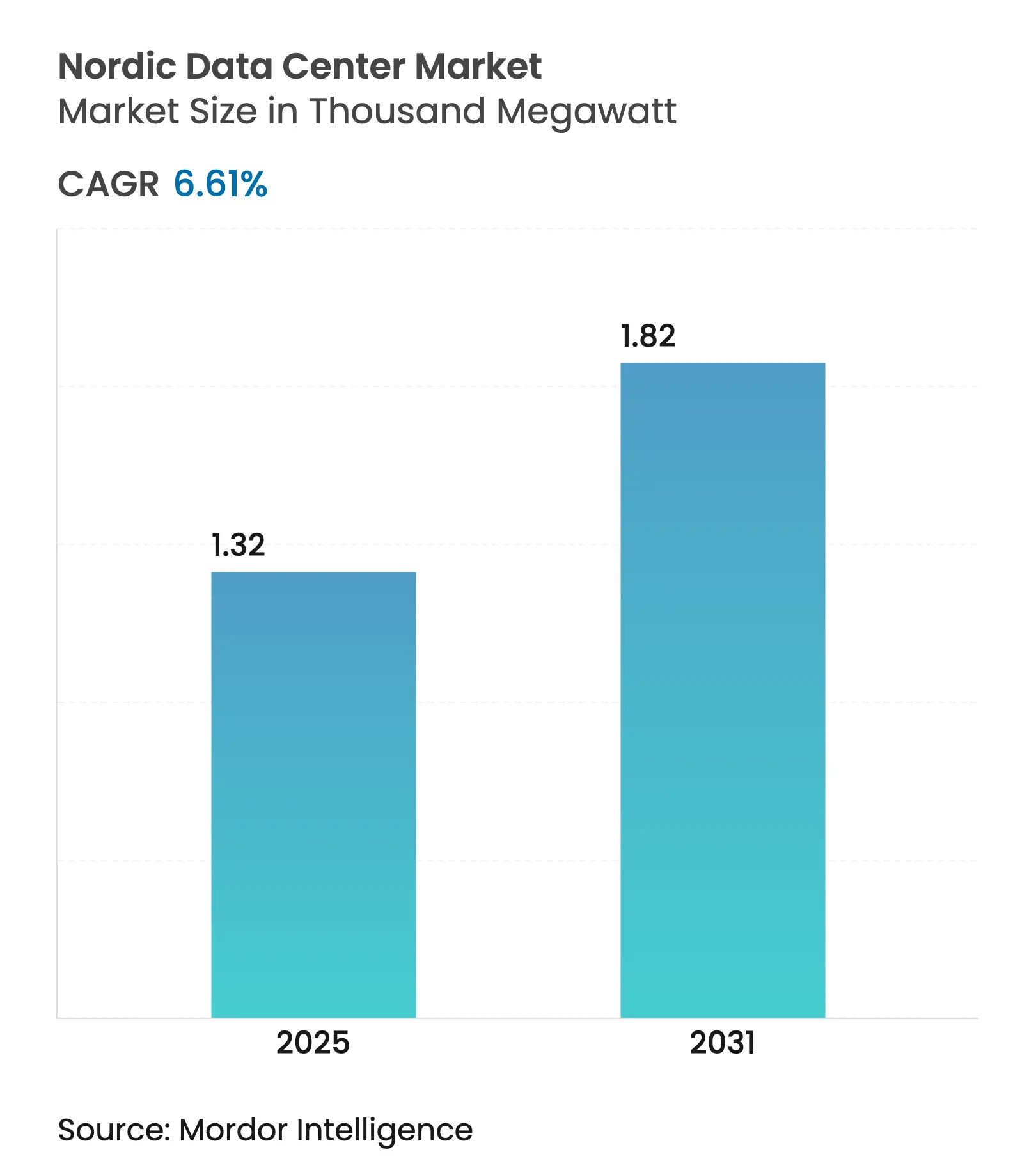

| Volume du Marché (2025) | 1.32 Mille mégawatts |

| Volume du Marché (2031) | 1.82 Mille mégawatts |

| Taux de croissance (2025 - 2031) | 6.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données nordiques par Mordor Intelligence

Le volume du marché des centres de données nordiques a atteint 1,32 MW en USD en 2025 et devrait progresser jusqu'à 1,98 MW en USD d'ici 2031, ce qui correspond à un TCAC de 6,61 % sur la période. Cette dynamique découle d'une combinaison d'électricité renouvelable à faible coût, de températures ambiantes fraîches qui réduisent l'efficacité d'utilisation de l'énergie (PUE), et d'une demande accrue d'infrastructures prêtes pour l'IA. Les fournisseurs hyperscale accélèrent la sélection de sites en Suède, en Norvège et en Finlande pour sécuriser des contrats d'énergie verte à long terme, tandis que les spécialistes régionaux affinent des modèles de récupération de chaleur qui génèrent des revenus supplémentaires et renforcent les objectifs locaux de durabilité. La connectivité reste compétitive grâce à de nouveaux câbles sous-marins et à des routes terrestres diversifiées reliant les pays nordiques à Francfort, Amsterdam et Londres. Les abattements fiscaux gouvernementaux et les programmes de délivrance de permis simplifiés réduisent davantage les écarts de coût total de possession par rapport aux clusters FLAP-D traditionnels. Collectivement, ces forces renforcent le marché des centres de données nordiques en tant que corridor d'expansion le plus attractif d'Europe pour les charges de travail IA et HPC à haute densité de puissance.

Principaux enseignements du rapport

- Par pays, la Suède était en tête avec une part de revenus de 36 % du marché des centres de données nordiques en 2024, tandis que la Finlande devrait enregistrer la croissance la plus rapide avec un TCAC de 9,10 % jusqu'en 2030.

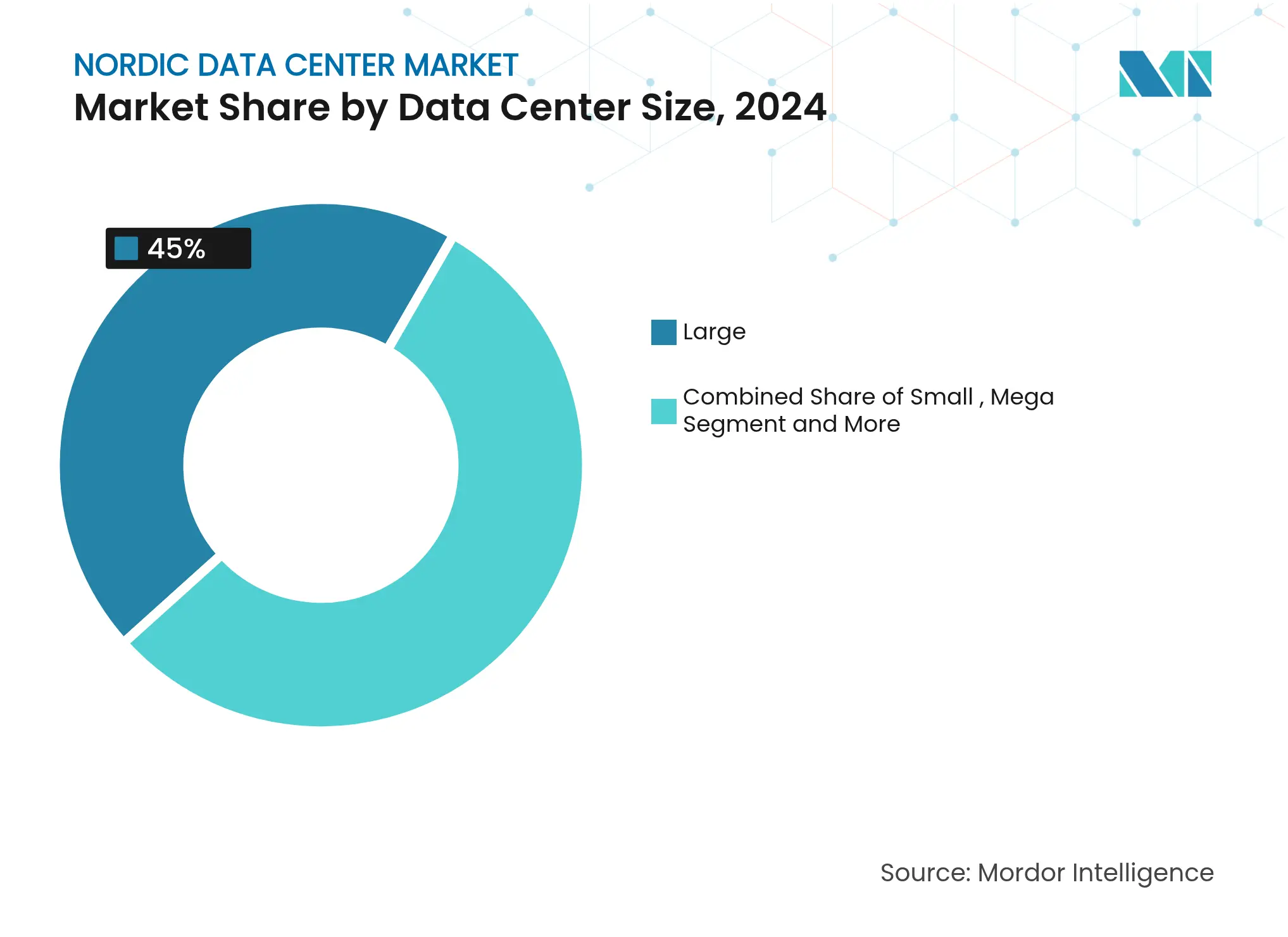

- Par taille de centre de données, les grandes installations représentaient 45 % de la part de marché des centres de données nordiques en 2024, et les sites méga devraient se développer à un TCAC de 8,90 % jusqu'en 2030.

- Par norme de niveau, l'infrastructure de niveau 3 a capturé 56 % de la taille du marché des centres de données nordiques en 2024, tandis que les déploiements de niveau 4 devraient afficher un TCAC de 9,00 % jusqu'en 2030.

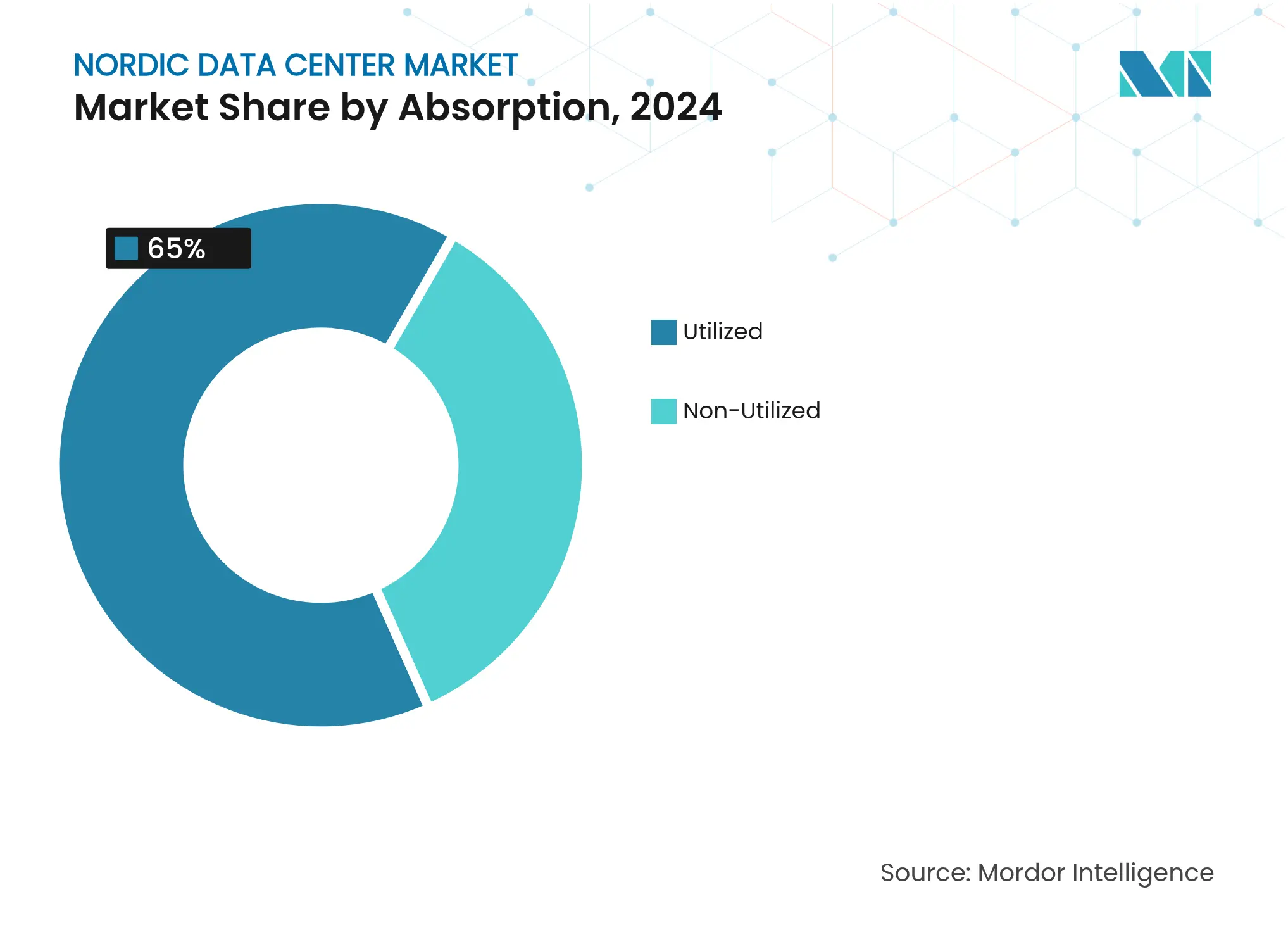

- Par absorption, la capacité utilisée représentait 65 % de la taille du marché des centres de données nordiques en 2024, et la colocation hyperscale progresse à un TCAC de 10,10 % jusqu'en 2030.

Tendances et perspectives du marché des centres de données nordiques

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Abondance d'énergie renouvelable à faible coût (hydraulique, éolien) | +2.1% | Suède, Norvège, Finlande | Long terme (≥ 4 ans) |

| Climat frais permettant le refroidissement par air libre et un PUE plus faible | +1.8% | Tous les pays nordiques | Moyen terme (2-4 ans) |

| Connectivité robuste par fibre optique et câbles sous-marins | +1.3% | Suède, Finlande, Danemark | Moyen terme (2-4 ans) |

| Incitations fiscales gouvernementales et permis accélérés | +1.1% | Norvège, Danemark, Suède | Court terme (≤ 2 ans) |

| Charges de travail IA/HPC à haute densité de puissance migrant depuis les clusters FLAP-D | +1.7% | Suède, Finlande, Norvège | Court terme (≤ 2 ans) |

| Flux de revenus issus de la réutilisation de la chaleur via des accords de chauffage urbain | +0.9% | Suède, Finlande, Danemark | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'abondance d'énergie renouvelable à faible coût stimule la migration des infrastructures

La production d'électricité nordique dépasse 90 % à partir de sources renouvelables, ancrée par l'hydroélectricité en Norvège et en Suède et par des volumes croissants d'éolien terrestre sur tous les marchés. Les coûts nivelés de l'énergie éolienne en Suède sont tombés à 32 öre/kWh en 2024, offrant un avantage de prix de 40 à 60 % par rapport à l'Europe continentale. Brookfield s'est engagé à investir 95 milliards de SEK (10 milliards USD) pour construire un campus axé sur l'IA de 750 MW à Strängnäs, citant l'accès à long terme à une énergie sans carbone comme facteur décisif.[1]Brookfield Asset Management, "Brookfield To Advance AI Infrastructure in Sweden Through SEK 95 Billion Investment," bam.brookfield.com L'expansion suédoise de Microsoft à hauteur de 3,2 milliards USD suit la même stratégie, en sécurisant un approvisionnement 100 % renouvelable dans le cadre d'accords d'achat d'électricité pluridécennaux. Ces investissements confirment que l'énergie verte bon marché est la pierre angulaire de la sélection de sites hyperscale dans la région.

L'optimisation du climat frais transforme l'économie du refroidissement

Des températures annuelles moyennes inférieures à 10 °C permettent 8 000 heures de refroidissement par air libre par an, soutenant des PUE au niveau des installations aussi bas que 1,09. Le campus d'Interxion à Stockholm économise 1 million USD par an grâce à des systèmes d'échange thermique à l'eau de mer et génère un retour sur investissement inférieur à 12 mois sur les travaux de génie civil supplémentaires. GlobalConnect a piloté un refroidissement par immersion qui réduit l'énergie de refroidissement de 90 % et augmente les densités de baies à 100 kW.[2]GlobalConnect Group, "First Colocation Provider to Offer Submerged Cooling in Europe," globalconnectgroup.com Alors que les clusters d'IA générative génèrent 3 à 5 fois plus de chaleur que les applications héritées, ces avantages thermiques renforcent la proposition de valeur nordique.

La migration des charges de travail IA accélère l'adoption nordique

Les locataires IA et HPC à haute densité de puissance nécessitent 20 à 50 MW par salle et des feuilles de route réseau de plusieurs gigawatts. Le projet Stargate Norway d'OpenAI déploiera 100 000 GPU sur de l'énergie hydroélectrique renouvelable, confirmant la capacité de la région à accueillir des charges de travail à densité extrême.[3]Fortum, "Data Centers and District Heating—A Perfect Match," fortum.com Le programme nordique de CoreWeave à hauteur de 2,2 milliards USD vise des dates de mise en service rapides en 2025, inaccessibles dans les hubs FLAP-D saturés. La disponibilité de corridors de transmission à 400 kV et de permis d'utilisation des terres accélérés comprime les délais de déploiement jusqu'à 24 mois par rapport à Francfort et Londres.

Les incitations gouvernementales renforcent l'attractivité des investissements

La Norvège offre des allègements de taxe foncière et amortit les équipements TIC sur deux ans pour stimuler les flux de capitaux vers les centres de données. La Suède a accordé 756 millions de SEK en compensation des coûts énergétiques aux installations à forte consommation d'énergie en 2024, soutenant la compétitivité opérationnelle. La Finlande abaissera l'impôt sur les sociétés à 18 % d'ici 2026 et a réservé 3,2 milliards EUR pour la R&D, renforçant sa position de région à la croissance la plus rapide.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Goulets d'étranglement de raccordement au réseau près des principaux hubs nordiques | -1.4% | Suède (Stockholm), Finlande (Helsinki) | Moyen terme (2-4 ans) |

| Longs cycles d'obtention de permis municipaux et environnementaux | -0.9% | Tous les pays nordiques | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs et de techniciens certifiés en centres de données | -0.7% | Norvège, Suède, Finlande, Danemark | Long terme (≥ 4 ans) |

| Contrôle accru de l'utilisation de l'eau pour le refroidissement liquide | -0.5% | Zones côtières du Danemark et de la Suède | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les goulets d'étranglement de raccordement au réseau contraignent l'expansion près des centres urbains

Les opérateurs de transport d'électricité anticipent des files d'attente de 3 à 7 ans pour les interconnexions supérieures à 50 MW à Stockholm et Helsinki, alors que la demande des centres de données entre en collision avec l'électrification des transports et de l'industrie lourde. Les promoteurs se tournent de plus en plus vers des villes secondaires disposant de capacités disponibles, mais ces emplacements manquent souvent d'une diversité de fibre comparable, imposant des compromis sur les charges de travail sensibles à la latence.

La pénurie de compétences menace l'évolutivité opérationnelle

L'IEEE rapporte que 58 % des opérateurs mondiaux de centres de données peinent à recruter suffisamment de techniciens certifiés, et les taux de postes vacants nordiques pour les ingénieurs mécaniques et électriques dépassent 15 %. Les opérateurs répondent en automatisant la maintenance de routine, en déployant des plateformes de jumeaux numériques et en s'associant à des établissements de formation professionnelle pour accélérer les viviers de talents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations méga stimulent la croissance

Les grandes installations détiennent aujourd'hui 45 % des revenus, reflétant la demande de colocation d'entreprise et en gros. Pourtant, les campus méga (50–100 MW) affichent le TCAC le plus élevé à 8,90 %, soutenu par des clusters d'entraînement IA nécessitant des blocs de puissance contigus. La taille du marché des centres de données nordiques pour les installations méga devrait dépasser 900 millions USD d'ici 2031. La construction planifiée de 240 à 360 MW d'EcoDataCenter à Borlänge et le campus de 750 MW de Brookfield à Strängnäs illustrent cette tendance à la supersizing. Les empreintes petites et moyennes persistent pour les cas d'utilisation de latence en périphérie et de souveraineté des données imposée par les États ou les collectivités locales.

L'économie des méga-sites bénéficie d'économies d'échelle dans l'approvisionnement en énergie, les opérations automatisées et les infrastructures de refroidissement avancées telles que les systèmes liquides directs vers la puce offrant des densités supérieures à 120 kW par baie. Les opérateurs intègrent des systèmes modulaires de stockage d'énergie par batterie et des générateurs prêts pour l'hydrogène sur site pour pérenniser la fourniture de capacité. Le passage aux empreintes méga ouvre de nouveaux partenariats de chauffage urbain, monétisant la chaleur résiduelle à des volumes inaccessibles pour les bâtiments de moins de 10 MW.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par norme de niveau : l'expansion du niveau 4 reflète les exigences de disponibilité

Le niveau 3 reste dominant avec 56 % de l'espace blanc déployé, offrant une disponibilité de 99,982 % à un coût d'investissement économiquement viable. Le niveau 4, cependant, progresse le plus rapidement avec un TCAC de 9,00 %, car les clients d'infrastructures critiques nationales et les entreprises financières exigent une tolérance aux pannes de 99,995 %. La solution liquide vers la puce de Digital Realty, certifiée prête pour le niveau 4, double les densités par baie sans compromettre la redondance. L'espace de niveau 1-2 répond aux besoins d'agrégation en périphérie et aux environnements de test et développement où le coût prime sur la résilience extrême.

Le refroidissement liquide et par immersion estompe les différentiels de coût historiques entre niveaux en combinant la simplification des systèmes mécaniques avec la fonctionnalité de détection électronique des défauts. Cette convergence permet d'atteindre les caractéristiques du niveau 4, telles que la maintenabilité simultanée et la tolérance aux pannes, dans des empreintes traditionnellement budgétisées pour le niveau 3, renforçant la compétitivité de la taille du marché des centres de données nordiques pour l'externalisation des missions critiques.

Par absorption : la colocation hyperscale mène la croissance

La capacité utilisée s'établit à 65 % dans la région, témoignant d'un alignement discipliné de l'offre. La colocation hyperscale atteint un TCAC de 10,10 % alors que les entreprises de cloud, d'Internet grand public et d'IA en tant que service sécurisent des salles de plusieurs mégawatts sur des durées de 10 à 15 ans. La croissance de la colocation de détail stagne en termes relatifs mais reste vitale pour les écosystèmes à forte densité de réseau. L'espace non utilisé (35 %) offre des options de montée en charge rapide et permet un aménagement progressif, équilibrant les flux de trésorerie des promoteurs.

La diversification sectorielle est large : le cloud représente 38 % des MW actifs, les services bancaires, financiers et d'assurance (BFSI) 14 %, les médias numériques 11 % et la fabrication 9 %. Les initiatives gouvernementales autour de la souveraineté numérique stimulent davantage la demande régionale, notamment dans les secteurs de la défense et de la sécurité publique en Norvège. Cette combinaison équilibrée protège le secteur des centres de données nordiques des fluctuations cycliques dans un seul groupe de clients.

Par pays : la Suède en tête tandis que la Finlande accélère

La Suède contrôle 36 % des revenus actuels, ancrée par un écosystème neutre vis-à-vis des opérateurs robuste autour de Stockholm et une production hydroélectrique et éolienne qui réduit les coûts d'électricité jusqu'à 45 % par rapport à Francfort. La taille du marché des centres de données nordiques pour la Suède devrait atteindre 720 millions USD d'ici 2031 avec un TCAC de 7,6 %. Les métropoles secondaires telles que Borlänge et Luleå captent les débordements hyperscale alors que le réseau de Stockholm atteint une saturation à court terme. Le marché finlandais progresse à un TCAC de 9,10 %, porté par l'expansion d'un milliard EUR de Google à Hamina et le campus en attente d'un milliard EUR de TikTok. Des tarifs éoliens abordables et le futur impôt sur les sociétés à 18 % renforcent son leadership en matière de coûts. La Norvège et le reste des pays nordiques offrent des propositions de niche — abondance hydroélectrique, charge de base géothermique ou incitations fiscales — qui diversifient collectivement les options de déploiement régional.

La feuille de route proactive de la Finlande dans le domaine des semi-conducteurs, visant une production de 5 à 6 milliards EUR d'ici 2035, aligne la fabrication de puces et la croissance des centres de données IA, renforçant les ambitions nationales en matière d'économie numérique. Les constructions de fibre noire transfrontalières, telles que le lien terrestre Suède-Finlande de GlobalConnect à 75 millions SEK, améliorent la diversité des routes et les performances de latence. Par conséquent, les gains de part de marché des centres de données nordiques s'orienteront progressivement de la Suède vers la Finlande et la Norvège d'ici 2030, alors que les acheteurs hyperscale privilégient les feuilles de route de mégawatts disponibles et les permis simplifiés dans les sites émergents.

Analyse géographique

La Suède ancre le marché des centres de données nordiques avec une part de revenus de 36 % et abrite le plus grand hub d'opérateurs à Stockholm, où plus de 125 réseaux s'interconnectent. Des prix de l'énergie éolienne inférieurs à 0,03 USD/kWh maintiennent le coût total de l'électricité au niveau le plus bas des références européennes, bien que les délais de raccordement au réseau dans le Mälardalen s'étendent au-delà de cinq ans sans mises à niveau de capacité. En conséquence, les hyperscalers se tournent vers les municipalités du centre de la Suède offrant de nouveaux postes de transformation à 400 kV cofinancés par Svenska kraftnät.

La Finlande émerge comme le nœud à la croissance la plus rapide, affichant un TCAC de 9,10 % jusqu'en 2030 grâce à des engagements hyperscale répétés à Hamina et Hanko. Les réductions de l'impôt sur les sociétés et les incitations à la R&D de 3,2 milliards EUR soutiennent la compétitivité, tandis que les dispositifs de chauffage urbain convertissent les rejets thermiques des serveurs en chauffage communautaire couvrant les deux tiers de la demande hivernale de Mäntsälä. Les extensions de fibre transfrontalières renforcent la position d'Helsinki comme point d'atterrissage stratégique pour le trafic télécom Asie-Europe via la future route Far North Fiber.

La Norvège capitalise sur une production 100 % hydroélectrique pour attirer des clusters d'entraînement IA tels que la phase 1 de 230 MW de Stargate d'OpenAI. Le refroidissement à l'eau de fjord permet des PUE proches de 1,07, compensant les coûts de construction élevés associés à la topographie complexe. Le Danemark et l'Islande complètent la région avec des propositions spécialisées — réutilisation de chaleur exonérée de taxe à Copenhague et charge de base géothermique à Keflavík — offrant des options de niche pour les déploiements tolérants à la latence ou maximisant la durabilité. Ensemble, ces géographies forment un maillage interconnecté qui offre aux investisseurs une diversité de routes, une abondance d'énergie renouvelable et des parcelles de terrain évolutives indisponibles dans les hubs historiques européens.

Paysage concurrentiel

Le marché des centres de données nordiques présente une concentration modérée : les cinq premiers opérateurs — Equinix, Digital Realty, Bulk Infrastructure, atNorth et Green Mountain — contrôlent collectivement environ 42 % des MW installés. Les plateformes mondiales s'appuient sur leur solidité financière et leurs relations clients interrégionales, tandis que les champions locaux remportent des projets en intégrant des accords d'achat d'énergie renouvelable, des contrats de chauffage urbain et des solutions de refroidissement innovantes. Les récents investissements de plateformes comprennent le déploiement par Digital Realty de solutions liquides vers la puce sur l'ensemble de son empreinte nordique et l'avancement par Bulk Infrastructure d'un corridor d'expansion de 300 MW le long de la côte Sørlandet en Norvège.

La différenciation technologique s'intensifie alors que les opérateurs s'efforcent d'atteindre des PUE inférieurs à 1,10 et des densités de baies dépassant 150 kW. Les fournisseurs déploient des suites de gestion des installations assistées par IA qui optimisent les flux d'air, prédisent la charge des transformateurs et planifient la maintenance sans intervention humaine. Les contraintes réglementaires telles que la directive européenne sur l'efficacité énergétique favorisent les opérateurs établis possédant les certifications ISO 50001 et ISO 14001 ; les nouveaux entrants font face à d'importants coûts d'investissement en conformité avant de pouvoir sécuriser des locataires de premier plan. Les fusions et acquisitions restent actives : le fonds axé sur la durabilité d'Areim à hauteur de 481 millions USD vise à constituer un portefeuille de 200 MW en Suède d'ici 2027, soulignant l'appétit des investisseurs pour les actifs alignés sur les critères environnementaux, sociaux et de gouvernance.

Malgré des flux de capitaux robustes, les marchés secondaires et tertiaires accueillent encore de nombreux opérateurs à site unique, assurant une concurrence dynamique sur le prix, le service et la performance en matière d'environnement, de social et de gouvernance. L'équilibre du marché dépend donc de l'ajout soutenu de capacités renouvelables et de l'amélioration continue de l'efficacité des permis pour éviter des excédents d'offre qui pourraient éroder les rendements au kilowatt.

Leaders du secteur des centres de données nordiques

Equinix

Digital Realty (Interxion)

Bulk Infrastructure

atNorth

STACK Infrastructure

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : OpenAI, Nscale et Aker ont dévoilé Stargate Norway, un campus IA de 230 MW alimenté par des énergies renouvelables à Narvik, avec un potentiel d'expansion à 290 MW.

- Juin 2025 : Brookfield s'est engagé à investir 10 milliards USD dans une installation IA de 750 MW à Strängnäs, en Suède.

- Avril 2025 : CoreWeave a annoncé 2,2 milliards USD pour trois centres de données nordiques, tous alimentés à 100 % par des énergies renouvelables.

- Mars 2025 : TikTok a révélé des plans pour une installation d'un milliard EUR en Finlande exploitant l'énergie verte.

Périmètre du rapport sur le marché des centres de données nordiques

Un centre de données est un espace physique, tel qu'une salle, un bâtiment ou une installation, qui sert de hub pour le déploiement, l'exploitation et la fourniture d'applications et de services reposant sur une infrastructure informatique.

Le marché des centres de données nordiques est segmenté par taille de centre de données (grand, massif, moyen, méga et petit), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), absorption (non utilisée et utilisée) et pays (Danemark, Norvège, Suède, Finlande et Islande). Les tailles de marché et les prévisions sont fournies en termes de volume en mégawatts (MW) pour tous les segments ci-dessus.

| Petit |

| Moyen |

| Grand |

| Méga |

| Massif |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Utilisée | Par type de colocation | Hyperscale |

| Détail | ||

| En gros | ||

| Par secteur d'utilisateur final | Services bancaires, financiers et d'assurance (BFSI) | |

| Cloud | ||

| Commerce électronique | ||

| Gouvernement | ||

| Fabrication | ||

| Médias et divertissement | ||

| Télécommunications | ||

| Autres utilisateurs finaux | ||

| Non utilisée | ||

| Suède |

| Norvège |

| Finlande |

| Reste des pays nordiques |

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Massif | |||

| Par norme de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par absorption | Utilisée | Par type de colocation | Hyperscale |

| Détail | |||

| En gros | |||

| Par secteur d'utilisateur final | Services bancaires, financiers et d'assurance (BFSI) | ||

| Cloud | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Non utilisée | |||

| Par pays | Suède | ||

| Norvège | |||

| Finlande | |||

| Reste des pays nordiques | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres de données nordiques en 2025 ?

La taille du marché des centres de données nordiques s'établit à 1,32 milliard USD en 2025 et est en bonne voie pour atteindre 1,98 milliard USD d'ici 2031.

Quel pays nordique connaît la croissance la plus rapide jusqu'en 2030 ?

La Finlande affiche le TCAC le plus rapide à 9,10 %, stimulée par les engagements hyperscale et les incitations fiscales sur les sociétés.

Qu'est-ce qui pousse les hyperscalers à choisir les sites nordiques pour les charges de travail IA ?

L'électricité renouvelable bon marché, le refroidissement par air libre qui réduit le PUE en dessous de 1,10 et un accès au réseau plus rapide que les hubs FLAP-D saturés attirent les déploiements IA.

Pourquoi les installations de niveau 4 gagnent-elles du terrain dans la région ?

Les secteurs critiques tels que la finance et la sécurité nationale exigent une disponibilité de 99,995 %, entraînant un TCAC de 9,00 % dans les ajouts de capacité de niveau 4.

Comment les opérateurs nordiques monétisent-ils la chaleur résiduelle ?

Les partenariats de chauffage urbain revendent de l'eau à 30-60 °C aux services publics, compensant 15 à 20 % des coûts énergétiques des centres de données tout en réduisant l'empreinte carbone des collectivités.

Dernière mise à jour de la page le: