Taille et parts du marché des centres de données d'Oslo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

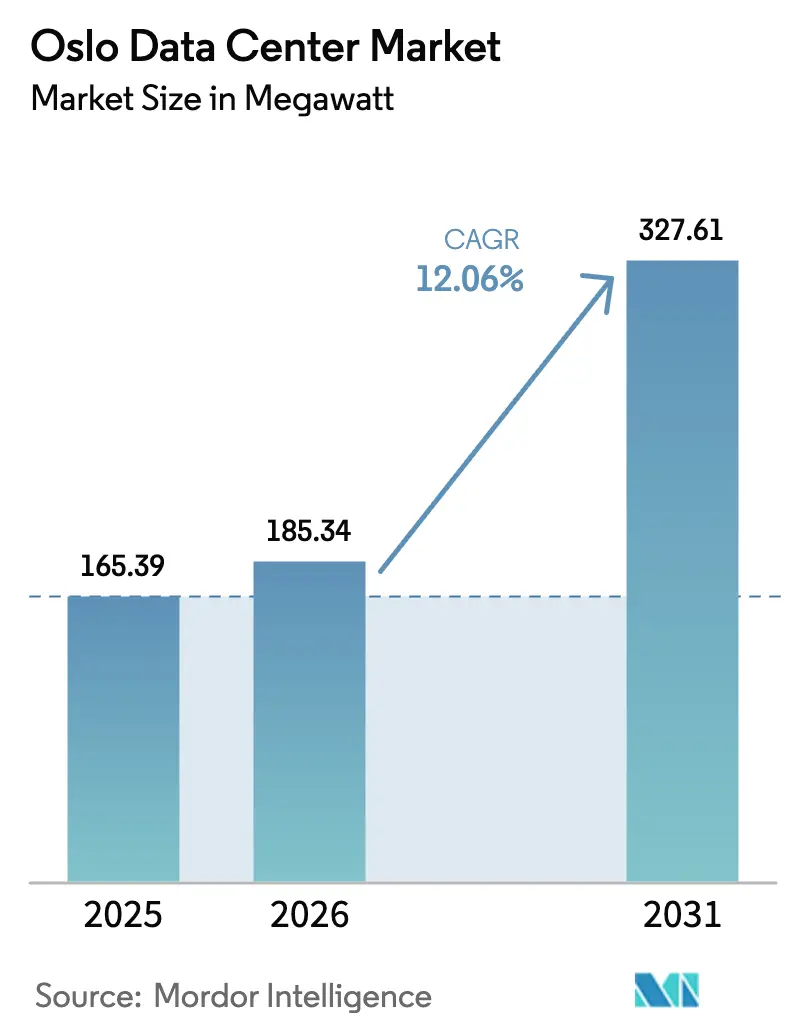

| Taille du marché de l'année de base (2025) | 165.39 mégawatt |

| Volume du Marché (2026) | 185.34 mégawatt |

| Volume du Marché (2031) | 327.61 mégawatt |

| Taux de croissance (2026 - 2031) | 12.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données d'Oslo par Mordor Intelligence

La taille du marché des centres de données d'Oslo devrait passer de 165,39 MW en 2025 à 185,34 MW en 2026, avec une prévision atteignant 327,61 MW d'ici 2031, à un TCAC de 12,06 % sur la période 2026-2031. La forte dynamique est portée par une électricité hydroélectrique 100 % renouvelable, un climat naturellement frais qui favorise des ratios PUE de premier ordre avoisinant 1,1, et le rôle croissant de la ville comme passerelle numérique reliant l'Europe continentale à l'Arctique et à l'Amérique du Nord. De nouveaux câbles sous-marins, d'importants investissements dans les énergies renouvelables et des incitations fiscales favorables sur l'électricité maintiennent les prix de l'énergie 30 à 40 % en dessous de nombreux grands hubs continentaux, préservant les avantages en termes de coût total. Les opérateurs bénéficient également de changements de politique qui accordent la priorité d'accès au réseau aux installations dotées de systèmes de récupération de chaleur, renforçant ainsi le discours de durabilité d'Oslo. Dans le même temps, les charges de travail hyperscale et d'IA poussent les densités moyennes par rack à la hausse, créant une demande de méga-campus, de refroidissement liquide et d'interconnexions de réseau flexibles qui sous-tendent la prochaine vague de croissance du marché des centres de données d'Oslo.

Points clés du rapport

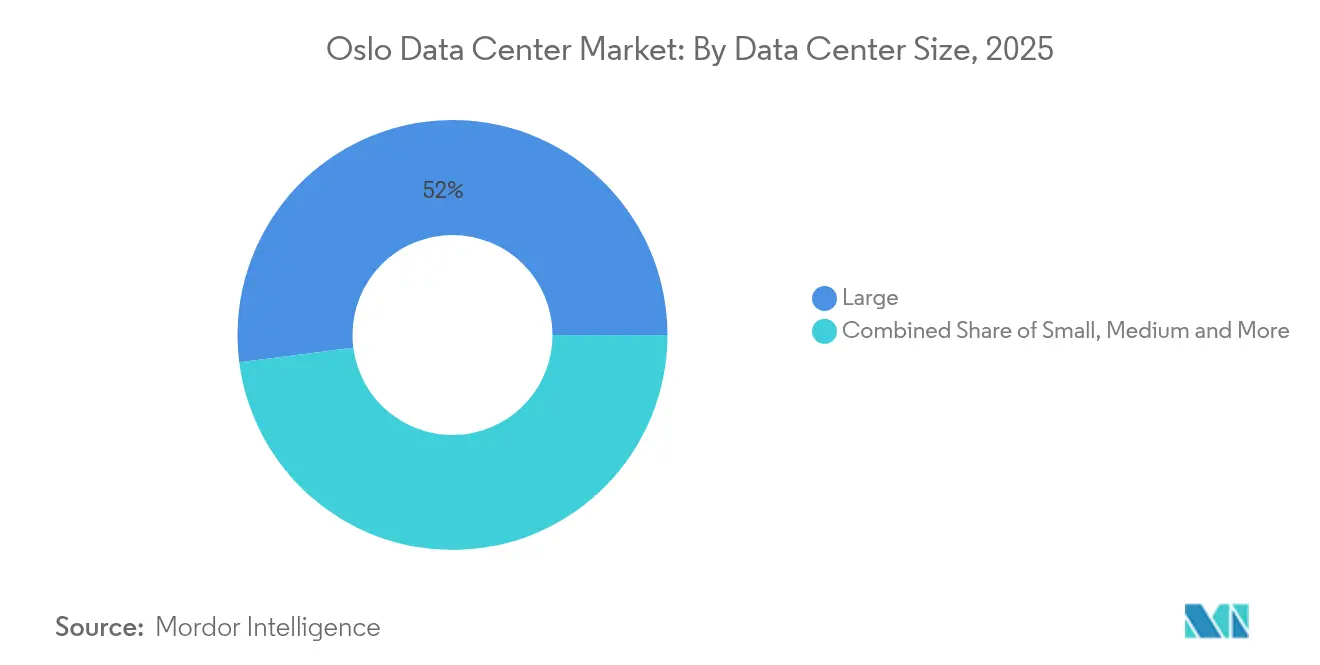

- Par taille de centre de données, les grandes installations ont dominé avec 52,02 % des parts du marché des centres de données d'Oslo en 2025, tandis que le segment méga devrait s'étendre à un TCAC de 14,93 % jusqu'en 2031.

- Par type de niveau, les installations de Niveau 3 ont représenté 70,65 % de la capacité en 2025 ; le Niveau 4 est la catégorie à la croissance la plus rapide, avec un TCAC de 19,05 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation ont représenté 71,58 % du chiffre d'affaires en 2025, tandis que les fournisseurs de services cloud devraient croître à un TCAC de 18,32 % jusqu'en 2031.

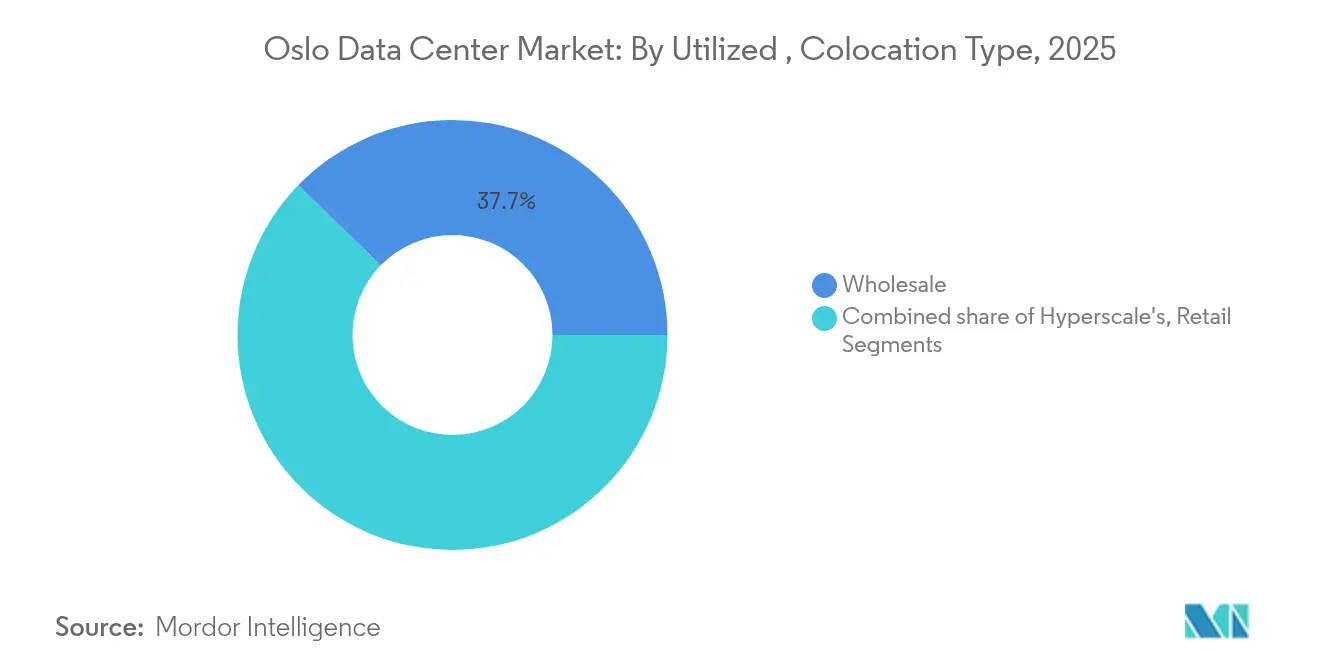

- Par modèle de colocation, le gros volume a représenté 37,74 % de la taille du marché des centres de données d'Oslo en 2025, et la colocation hyperscale progresse à un TCAC de 14,74 % jusqu'en 2031.

- Par utilisateur final, les services cloud et informatiques représentaient 22,05 % de la capacité en 2025 ; le secteur manufacturier affiche la trajectoire la plus rapide avec un TCAC de 15,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données d'Oslo

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mix énergétique renouvelable du réseau et climat froid | +2.5% | Oslo et régions adjacentes | Long terme (≥ 4 ans) |

| Allègement fiscal sur l'électricité pour les centres de données | +1.8% | National | Moyen terme (2-4 ans) |

| Pic de demande hyperscale lié à l'IA | +3.1% | Centré sur Oslo, attraction mondiale | Moyen terme (2-4 ans) |

| Nouveaux câbles transatlantiques et arctiques | +1.2% | Atterrissages dans l'Oslofjord | Long terme (≥ 4 ans) |

| Modèle de valorisation de la chaleur par le chauffage urbain | +1.0% | Zone métropolitaine d'Oslo | Moyen terme (2-4 ans) |

| Capital à faible coût via la taxonomie « Données pour le vert » de l'UE | +0.9% | Oslo et projets de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Climat favorable et mix énergétique 100 % renouvelable

La Norvège alimente les centres de données en énergie hydroélectrique entièrement renouvelable, réduisant les émissions opérationnelles à quasi zéro et diminuant les coûts d'électricité jusqu'à 40 % par rapport aux principaux homologues européens.[1]Gouvernement norvégien, « Centres de données norvégiens – Des centrales durables et numériques », regjeringen.no Un climat ambiant frais favorise un refroidissement libre étendu, permettant des valeurs PUE typiques d'environ 1,1, bien en dessous du référentiel mondial de 1,57. En février 2025, le gouvernement a relevé la priorité d'allocation du réseau pour les sites dotés de systèmes de récupération de chaleur, récompensant les opérateurs qui s'intègrent au réseau de chauffage urbain d'Oslo. Ces facteurs attirent les entreprises mondiales qui alignent leur infrastructure sur leurs objectifs ESG tout en préservant leurs marges. L'avantage combiné en matière de durabilité et de coûts constitue un catalyseur à long terme pour le marché des centres de données d'Oslo.

Pic de demande hyperscale lié à l'IA (2025-2030)

L'essor des charges de travail IA accroît les densités par rack et pousse à des expansions multi-mégawatts. D'ici 2030, les salles prêtes pour l'IA devraient représenter 70 % de la capacité nordique. L'installation de Google d'une valeur de 600 millions d'euros à Skien pourrait à elle seule absorber 5 % de la consommation totale d'électricité de la Norvège lors de sa mise en service en 2026.[2]ITPro, « Google pose la première pierre de son premier centre de données norvégien », itpro.com Les fournisseurs de matériel répondent avec des cartes SmartNIC à haute bande passante et des solutions de refroidissement liquide conçues pour un trafic de 200 à 400 Gbps. Pour Oslo, l'appétit hyperscale se traduit par des campus plus vastes, des systèmes de refroidissement innovants et d'importantes demandes de raccordement au réseau qui reconfigurent les discussions sur la planification énergétique. Cette vague centrée sur l'IA est un moteur de croissance fondamental pour le marché des centres de données d'Oslo.

Nouveaux câbles transatlantiques et de connexion arctique atterrissant dans l'Oslofjord

Le câble Arctic Way (250 millions USD) reliera la Norvège continentale à Jan Mayen et au Svalbard, offrant à Oslo la voie sous-marine la plus septentrionale du monde d'ici 2028..[3]Space Norway et SubCom, « Contrat en vigueur pour le système de câble Arctic Way », subcom.com Far North Fiber ajoute une liaison Europe-Asie via l'Amérique du Nord, tandis que l'anneau N0R5KE Viking relie Bergen et Oslo avec une fibre de 192 cœurs d'ici fin 2025. La réduction de la latence, la diversification des itinéraires et le routage souverain rendent Oslo plus attrayant pour les charges de travail sensibles à la latence et les nœuds de reprise après sinistre. Une connectivité améliorée accélère davantage les investissements dans le marché des centres de données d'Oslo.

Accords d'achat de chaleur urbaine valorisant la chaleur résiduelle

Stack Infrastructure exporte environ 3,5 MW de chaleur depuis OSL01 vers le réseau Hafslund Oslo Celsio, chauffant 5 000 foyers et substituant 25 GWh d'énergie alternative par an. Les nouvelles constructions telles que Skygard à Hovinbyen sont conçues pour un modèle d'énergie circulaire similaire. Ces projets transforment les déchets thermiques en flux de revenus, s'alignent sur les objectifs climatiques municipaux et positionnent favorablement les opérateurs auprès des régulateurs. Une telle valorisation renforce la profondeur du marché des centres de données d'Oslo et illustre comment la durabilité devient un levier concurrentiel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Moratoires d'utilisation des terres dans le Grand Oslo | −1.8% | Oslo métropolitain | Court terme (≤ 2 ans) |

| Hausse des frais de raccordement au réseau Statnett | −1.2% | National, focus Oslo | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour le refroidissement liquide | −1.0% | National | Moyen terme (2-4 ans) |

| Opposition locale aux postes de transformation | −0.6% | Oslo urbain et suburbain | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Moratoires d'utilisation des terres dans le Grand Oslo

En juillet 2025, « centre de données » est devenu une catégorie d'utilisation des terres à part entière, ajoutant un niveau de contrôle aux révisions de zonage. Le budget climatique 2024 de la ville fixe un objectif de réduction des émissions de 95 % d'ici 2030, resserrant les conditions d'approbation pour les développements proches des zones résidentielles. Des analyses économiques montrent des frictions accrues pour les terrains agricoles ou proches de zones d'habitation, poussant les opérateurs à se tourner vers des conceptions verticales ou des sites suburbains. Ces obstacles en matière d'urbanisme ralentissent temporairement les extensions intra-périphériques et influencent les pipelines de projets sur l'ensemble du marché des centres de données d'Oslo.

Hausse des frais de raccordement au réseau (retard dans la mise à niveau de Statnett)

Une seule demande hyperscale de 840 MW pourrait représenter 5,5 % de la consommation nationale d'électricité, soulignant la pression sur la capacité du réseau. En 2024, le gouvernement a supprimé la taxe d'électricité préférentielle pour les centres de données, tandis que les prix de gros restent volatils depuis la crise énergétique de 2021. Le retard de Statnett allonge les délais de raccordement, contraignant les opérateurs à rechercher des gains d'efficacité et à conclure des accords d'achat d'électricité à long terme. Des coûts d'entrée plus élevés tempèrent la croissance à court terme sur l'ensemble du marché des centres de données d'Oslo.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les méga-installations reconfigurent le paysage

Les grandes installations contrôlaient 52,02 % des parts du marché des centres de données d'Oslo en 2025, reflétant la prévalence à long terme des constructions de 5 à 20 MW. Le segment méga, défini à partir de 45 MW, devrait enregistrer un TCAC de 14,93 % jusqu'en 2031, le plus élevé parmi toutes les tranches de taille. Cette progression est ancrée dans les économies d'échelle de l'IA et du cloud, avec des opérateurs qui concentrent les capacités sur des domaines de style campus pouvant doubler ou tripler grâce à des salles par phases. Le projet TikTok de Green Mountain d'une capacité de 90 à 150 MW et l'expansion OS-IX de Bulk en sont des exemples emblématiques.

Les méga-constructions stimulent l'innovation dans la logistique de la chaîne d'approvisionnement, la conception de sous-stations modulaires et les déploiements de refroidissement liquide en plusieurs étapes. La pénurie de terrains à Oslo pousse certains projets vers des départements périphériques tout en maintenant la latence des fibres dorsales en dessous de 3 ms. Les opérateurs maintiennent des installations moyennes pour des déploiements d'entreprise personnalisés, et les petits sites migrent de plus en plus vers des cas d'usage de périphérie. Ce rééquilibrage positionne les méga-campus comme le noyau de croissance du marché des centres de données d'Oslo.

Par type de niveau : la croissance du Niveau 4 signale un glissement vers les applications critiques

Le Niveau 3 a conservé 70,65 % des parts en 2025 grâce à son équilibre entre redondance N+1 et maîtrise des coûts. Pourtant, le Niveau 4 progresse avec un TCAC de 19,05 % à mesure que les charges de travail financières et gouvernementales exigent une topologie 2N et une architecture tolérante aux pannes. Les installations visant la certification Niveau 4 mettent l'accent sur les doubles chemins d'alimentation actifs, la maintenance simultanée et les boucles de refroidissement isolées aux défaillances.

Des projets comme DigiPlex Fetsund visent un PUE de 1,1 grâce à des systèmes d'air à évaporation indirecte tout en satisfaisant aux exigences du Niveau 4. L'obtention de la certification Niveau 4 renforce les accréditations en matière de souveraineté des données dans un contexte réglementaire de l'UE de plus en plus strict. Face à des obligations de disponibilité plus strictes, la taille du marché des centres de données d'Oslo pour les constructions de Niveau 4 augmentera régulièrement, tandis que les empreintes de Niveau 1/2 se réduiront à des exigences de niche.

Par type de centre de données : les fournisseurs de services cloud mènent la trajectoire de croissance

Les fournisseurs de colocation ont assuré 71,58 % de la capacité de 2025, tirant parti de baux flexibles et d'écosystèmes neutres vis-à-vis des opérateurs. Cependant, les fournisseurs de services cloud mèneront le peloton avec un TCAC de 18,32 % à mesure que les plateformes mondiales déploient des zones de disponibilité nordiques. L'hyperscale de Google à Skien en 2026 en est emblématique, ciblant des mélanges d'énergie sans carbone à 99 % selon itpro.com.

Le déploiement des fournisseurs de services cloud augmente la densité moyenne par rack à 30-50 kW et accélère l'adoption du refroidissement liquide et de la distribution d'alimentation en courant continu 48 V. Les entreprises valorisent toujours les suites de colocation dédiées pour le contrôle et la conformité, mais la migration des charges de travail vers le cloud public recalibre les schémas de demande. Ces évolutions soutiennent collectivement des taux d'utilisation élevés et renforcent la primauté des empreintes des fournisseurs de services cloud dans le marché des centres de données d'Oslo.

Par utilisation, type de colocation : la demande hyperscale reconfigure le marché

La colocation en gros volume représentait 37,74 % de la taille du marché des centres de données d'Oslo en 2025, offrant des suites dédiées précâblées pour l'aménagement des locataires. La colocation hyperscale connaît la croissance la plus rapide, à un TCAC de 14,74 %, car les locataires cloud et IA préfèrent des blocs multi-mégawatts avec une flexibilité de SLA. Les salles OS-IX de Bulk de mai 2025, pouvant accueillir jusqu'à 50 kW par rack, ciblent ce profil.

Les empreintes de détail restent pertinentes pour les PME ayant besoin d'une à cinq empreintes de rack avec des services gérés. Les opérateurs segmentent les installations, dédiant des colonnes électriques séparées aux clients hyperscale afin d'isoler les profils de charge des zones de détail. Cette bifurcation maximise le rendement des actifs et souligne l'opportunité centrée sur l'hyperscale au sein du marché des centres de données d'Oslo.

Par utilisation, utilisateur final : le secteur manufacturier mène la croissance

Les services cloud et informatiques détenaient 22,05 % des parts en 2025, les opérateurs SaaS et de plateformes ayant constitué des clusters centraux. La capacité manufacturière devrait progresser à un TCAC de 15,34 %, portée par les capteurs de l'Industrie 4,0, le contrôle qualité piloté par l'IA et la maintenance prédictive. L'« usine IA » de Telenor en 2025 souligne la demande industrielle de calcul dédié intégré aux piles de technologies opérationnelles.

D'autres secteurs — télécommunications, médias, BFSI, gouvernement et commerce électronique — continuent de déployer des nœuds sécurisés, mais la numérisation industrielle impose le rythme le plus rapide. Des microsites de périphérie apparaissent à proximité des lignes de production pour ramener la latence en dessous de 10 ms. Cette dynamique industrielle diversifie les revenus et amplifie la résilience sectorielle sur l'ensemble du marché des centres de données d'Oslo.

Analyse géographique

La ville d'Oslo concentre les anneaux de fibre optique, les atterrissages de câbles sous-marins et la main-d'œuvre qualifiée, ancrant l'essentiel de la capacité nationale. Des projets tels que le site urbain de Skygard d'une valeur de 2,4 milliards NOK associent des salles de données sécurisées à des espaces verts publics, illustrant la façon dont les opérateurs s'adaptent au zonage urbain tout en restant à moins de 5 km du centre-ville. L'effet de clustering cultive des sous-traitants spécialisés, des fournisseurs d'énergie résilients et des fournisseurs de fibre noire qui renforcent la domination d'Oslo dans le marché des centres de données d'Oslo.

Les départements périphériques d'Akershus et d'Østfold émergent comme des zones de débordement rentables, offrant de plus grandes parcelles de terrain et des permis plus faciles à obtenir. Green Mountain et d'autres acteurs hyperscale préfèrent ces zones pour leurs empreintes de campus tout en maintenant une latence inférieure à 3 ms vers l'échange Internet d'Oslo. Les mises à niveau du réseau peinent à suivre la demande, ce qui pousse les promoteurs à souvent échelonner les constructions autour de raccordements Statnett progressifs ou d'énergies renouvelables en autoconsommation.

Les nœuds côtiers près de l'Oslofjord gagnent en importance grâce aux nouveaux atterrissages de câbles tels que Arctic Way et N0R5KE Viking qui raccourcissent les trajets transatlantiques. Ces sites marient la fibre directe aux échanges continentaux avec l'accès à l'éolien offshore, les rendant idéaux pour les clusters de périphérie et les nœuds de distribution de contenu. Dans l'ensemble, la configuration tri-régionale — cœur urbain, départements suburbains et zones d'atterrissage côtières — crée une topologie équilibrée qui renforce la résilience et la scalabilité sur l'ensemble du marché des centres de données d'Oslo.

Paysage concurrentiel

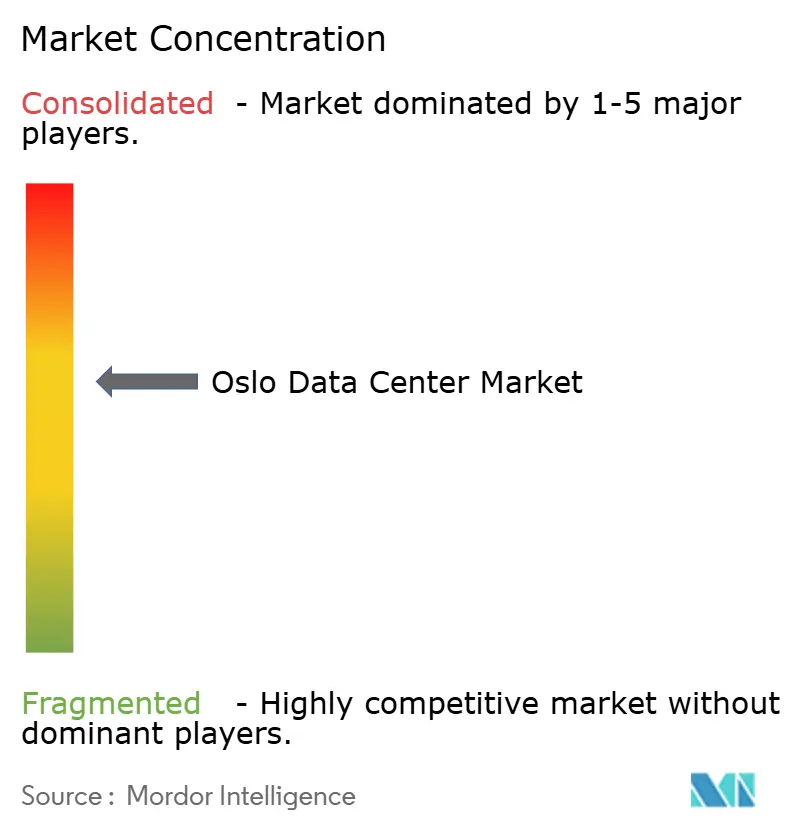

Le marché des centres de données d'Oslo est modérément consolidé avec plusieurs acteurs tels que Stack Infrastructure, Inc., Bulk Infrastructure Group AS, Blix Solutions AS, etc. Les entreprises investissent continuellement dans des partenariats stratégiques et des développements de produits pour acquérir des parts de marché substantielles. Voici quelques-uns des développements récents sur le marché :

En mai 2023, DE-CIX a annoncé que ses nouveaux points d'échange Internet DE-CIX étaient disponibles dans les centres de données d'Oslo et de Kristiansand gérés par Bulk. Son service InterconnectionFLEX sera disponible grâce à une collaboration avec Bulk Infrastructure Group, offrant aux utilisateurs un package d'interconnexion pour le peering, la connectivité cloud et les interconnexions de réseaux privés (PNI). Les clients auront également un accès direct à plus de 50 clouds, plus de 2 000 réseaux locaux et internationaux, et plus de 250 centres de données en Allemagne, en Europe du Sud et aux États-Unis.

En janvier 2023, Green Mountain a achevé la construction d'un nouveau centre de données de 13,5 MW adjacent à son campus actuel OSL1-Enebakk. Il s'agit du troisième centre de données du campus, conçu pour la colocation. Avec cet ajout, le campus de centres de données d'Enebakk compte désormais trois centres de données. Les deux premiers centres de données de 4 MW accueilleront un seul locataire, tandis que la troisième structure de 13,5 MW hébergera plusieurs locataires. Le bâtiment de 10 000 m² sur trois étages est conçu selon les normes Niveau 3 et dispose de 1 300 m² d'espace blanc par étage. La capacité a déjà été réservée pour de nombreux clients, bien qu'il reste encore de la capacité disponible dans ce bâtiment et pour les futures extensions prévues du campus.

Leaders du secteur des centres de données d'Oslo

Stack Infrastructure

Bulk Infrastructure

Green Mountain

DigiPlex (Stack EMEA)

Lefdal Mine Datacenter

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Bulk Infrastructure a ajouté trois salles haute densité à OS-IX, supportant de 3 à 50 kW par rack

- Mai 2025 : Space Norway et SubCom ont signé le contrat du système de câble Arctic Way, reliant la Norvège continentale, Jan Mayen et le Svalbard

- Mai 2025 : Le gouvernement a exempté les entreprises qui exportent de l'énergie renouvelable vers le réseau de la taxe sur l'électricité, à compter de juillet 2025

- Avril 2025 : TikTok a commencé à exploiter les trois bâtiments Green Mountain en Norvège

- Mars 2025 : Polar a dévoilé un centre de données entièrement renouvelable et prêt pour l'IA en Norvège

- Mars 2025 : Telenor a lancé la première usine IA du pays et a exposé ses plans pour un centre de données dédié

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des centres de données d'Oslo comme la valeur annuelle générée par les installations situées dans la zone quadrillée du Grand Oslo qui fournissent des services de colocation, d'hyperscale auto-construits et de données d'entreprise dans lesquels les charges de travail primaires sont traitées, stockées ou transmises. Les revenus comprennent les frais récurrents d'espace et d'électricité, les connexions croisées et les salles de réunion neutres pour les opérateurs, convertis en USD au taux moyen de la NOK.

Exclusion du champ d'application : les modules de reprise après sinistre hébergés en dehors des limites de la municipalité et les revenus des logiciels en nuage ne sont pas pris en compte.

Aperçu de la segmentation

- Par taille de centre de données

- Petit

- Moyen

- Grand

- Massif

- Méga

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par type de centre de données

- Fournisseurs de services cloud (FSC)

- Entreprise, modulaire et périphérie

- Colocation

- Utilisé

- Type de colocation

- Détail

- Gros volume

- Hyperscale

- Utilisateur final

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- BFSI

- Industrie manufacturière

- Commerce électronique

- Autres utilisateurs finaux

- Type de colocation

- Non utilisé

- Utilisé

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des gestionnaires d'installations, des responsables de services publics et des consultants en migration vers le cloud à Oslo, Vestland et Trøndelag. Leurs contributions ont permis d'affiner les hypothèses sur l'utilisation typique des baies, le prix de vente moyen par kW et les dates de mise en service au niveau du projet, ce qui nous a permis de combler les lacunes laissées par les recherches documentaires et de tester les premiers résultats du modèle.

Recherche documentaire

Nous avons commencé par cartographier l'infrastructure numérique de la Norvège en utilisant des données ouvertes de Statnett (ajouts de capacité au réseau), de l'Autorité norvégienne des communications (licences d'atterrissage de fibre), d'Enova (subventions pour l'efficacité énergétique) et des indices de prix de l'électricité d'Eurostat. Les notes des associations professionnelles du groupe norvégien de l'industrie des centres de données, les dépôts de brevets sur le refroidissement par liquide (Questel) et les documents 10-K des entreprises ont enrichi les informations sur l'offre. Nous avons ensuite passé au crible les communiqués de presse, les procès-verbaux des conseils de planification et les codes d'importation douanière pour les baies à haute densité afin d'identifier les nouvelles capacités. D&B Hoovers a fourni les taux d'exécution des dépenses d'investissement pour les principaux opérateurs. Ces sources sont données à titre d'exemple ; plusieurs autres références publiques et sur abonnement ont permis de collecter des données, de les valider et de les clarifier.

Dimensionnement du marché et prévisions

Un modèle descendant commence par les données de production et de commerce de Statnett pour reconstituer le pool de la demande, suivi d'un récapitulatif de l'utilisation de la capacité qui relie les MW installés à l'utilisation des pieds carrés monétisés. Des vérifications ascendantes sélectionnées, des échantillons de revenus d'opérateurs et des ASP de canaux multipliés par les kW déployés, nous aident à ajuster les totaux. Les variables clés qui guident les projections comprennent les tendances des tarifs de gros de l'électricité, les ratios PUE moyens, les changements de densité des racks des hyperscalers, les activations de câbles sous-marins et les taux de migration des entreprises vers le cloud. La régression multivariée, choisie pour sa transparence, associe ces facteurs à des indicateurs macroéconomiques pour prévoir la valeur jusqu'en 2030. Lorsque les estimations ascendantes manquent de granularité, l'interpolation à l'aide de l'absorption de l'espace blanc de colocation et des délais de livraison de la construction sur mesure comble le vide.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : analyses automatisées des écarts, audits par des analystes pairs et approbation par la direction. Nous actualisons le modèle chaque année et procédons à des révisions intermédiaires lorsque les tarifs du réseau sont réinitialisés, que de grands campus sont lancés ou que des changements de politique font évoluer le marché de manière significative. Avant la publication, un analyste réexécute les données les plus récentes afin que les clients bénéficient toujours d'un point de vue actualisé.

Pourquoi le centre de données d'Oslo de Mordor est un modèle de fiabilité

Les estimations publiées varient et les acheteurs se demandent souvent pourquoi.

Les divergences proviennent généralement du fait que les études traitent les revenus de l'ensemble de la Norvège par rapport à ceux d'Oslo seulement, qu'elles incluent les dépenses d'investissement ponctuelles ou qu'elles convertissent les NOK en USD au taux au comptant plutôt qu'au taux moyen de la période.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,45 milliard USD (2025) | Renseignements sur le Mordor | - |

| 1,55 milliard d'USD (2024) | Conseil mondial A | Comptabilise les dépenses d'investissement nationales, et non les recettes d'exploitation ; année de base et base monétaire différentes. |

| 2,82 milliards de dollars (2023) | Suivi de l'industrie B | Combine les revenus de la colocation en Norvège avec les dépenses liées à l'hyperscalaire ; omet la normalisation des taux de change et la division des actions d'Oslo. |

La comparaison montre que les chiffres fluctuent lorsque le champ d'application s'élargit ou lorsque les dépenses d'investissement sont mélangées aux revenus récurrents. En se basant sur le revenu d'exploitation généré par les installations d'Oslo équipées de compteurs d'électricité et en mettant à jour les données chaque année, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des centres de données d'Oslo en 2026 ?

La taille du marché des centres de données d'Oslo est de 185,34 MW en 2026, avec une hausse prévue à 327,61 MW d'ici 2031, à un TCAC de 12,06 %.

Quel segment de taille d'installation connaît la croissance la plus rapide ?

Les méga centres de données affichent la croissance la plus élevée, enregistrant un TCAC de 14,93 % entre 2026 et 2031, à mesure que les charges de travail hyperscale et IA se concentrent.

Pourquoi les centres de données de Niveau 4 gagnent-ils en dynamique ?

Des exigences plus strictes en matière de disponibilité, de souveraineté des données et de conformité poussent les entreprises vers les redondances de Niveau 4, conférant à cette catégorie un TCAC de 19,05 % jusqu'en 2031.

Qu'est-ce qui rend Oslo attractive pour les opérateurs axés sur la durabilité ?

L'accès à une énergie hydroélectrique 100 % renouvelable, un climat froid permettant de faibles ratios PUE et des incitations à la récupération de chaleur résiduelle se combinent pour réduire les coûts d'exploitation et les émissions.

Quel est l'impact de l'expansion des câbles sous-marins sur la position d'Oslo ?

De nouveaux systèmes tels que Arctic Way, Far North Fiber et N0R5KE Viking réduisent la latence, améliorent la diversité des itinéraires et renforcent le rôle d'Oslo comme passerelle numérique septentrionale.

Quels défis politiques pourraient ralentir la croissance à court terme ?

Les moratoires d'utilisation des terres dans le Grand Oslo et la hausse des frais de raccordement au réseau due au retard de mise à niveau de Statnett augmentent la complexité des autorisations et les coûts en capital pour les promoteurs.

Dernière mise à jour de la page le: