Taille et Part du Marché des Centres de Données en Norvège

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

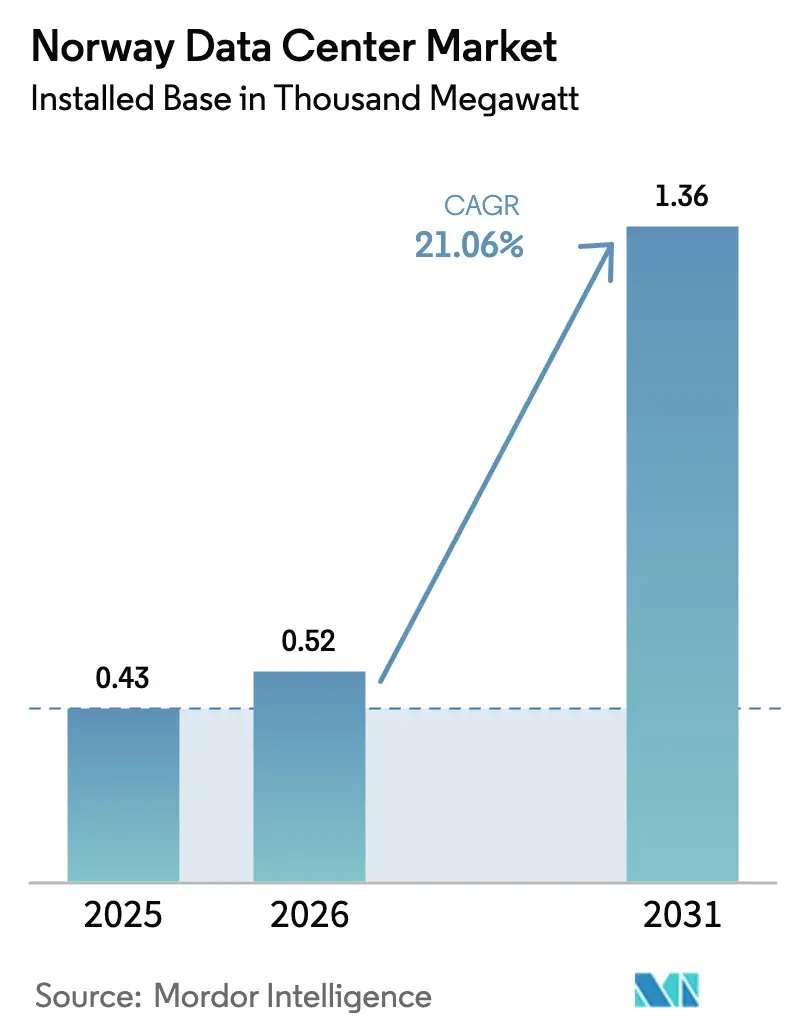

| Taille du marché de l'année de base (2025) | 0.43 Mille mégawatts |

| Volume du Marché (2026) | 0.52 Mille mégawatts |

| Volume du Marché (2031) | 1.36 Mille mégawatts |

| Taux de croissance (2026 - 2031) | 21.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données en Norvège par Mordor Intelligence

La taille du marché des centres de données en Norvège en termes de base installée est projetée à 0,43 millier de mégawatts en 2025, 0,52 millier de mégawatts en 2026, et devrait atteindre 1,36 millier de mégawatts d'ici 2031, avec un CAGR de 21,06 % de 2026 à 2031. Le mix électrique quasi sans carbone de la Norvège, son climat subarctique et son réseau de fibre optique en pleine maturité s'alignent pour attirer les hyperscalers et les charges de travail d'entreprise loin des hubs continentaux saturés. Les opérateurs traduisent la part de 98 % d'énergie renouvelable en ratios d'efficacité d'utilisation de l'énergie inférieurs à 1,25, une métrique qui réduit directement les coûts d'exploitation pour les clusters d'intelligence artificielle à forte intensité de calcul. Les remises sur les tarifs de transport national pour les consommateurs de plusieurs gigawattheures, les règles obligatoires de réutilisation de la chaleur pour les installations de plus de 5 MW, et un pipeline accéléré de projets de chauffage urbain renforcent davantage la courbe de coûts locale. Dans le même temps, les files d'attente pour le raccordement au réseau, la hausse des coûts de construction et une éventuelle taxe carbone sur les émissions incorporées accordent une prime aux développeurs verticalement intégrés disposant de contrats d'énergie à long terme et d'une expertise en ingénierie.

Principaux Enseignements du Rapport

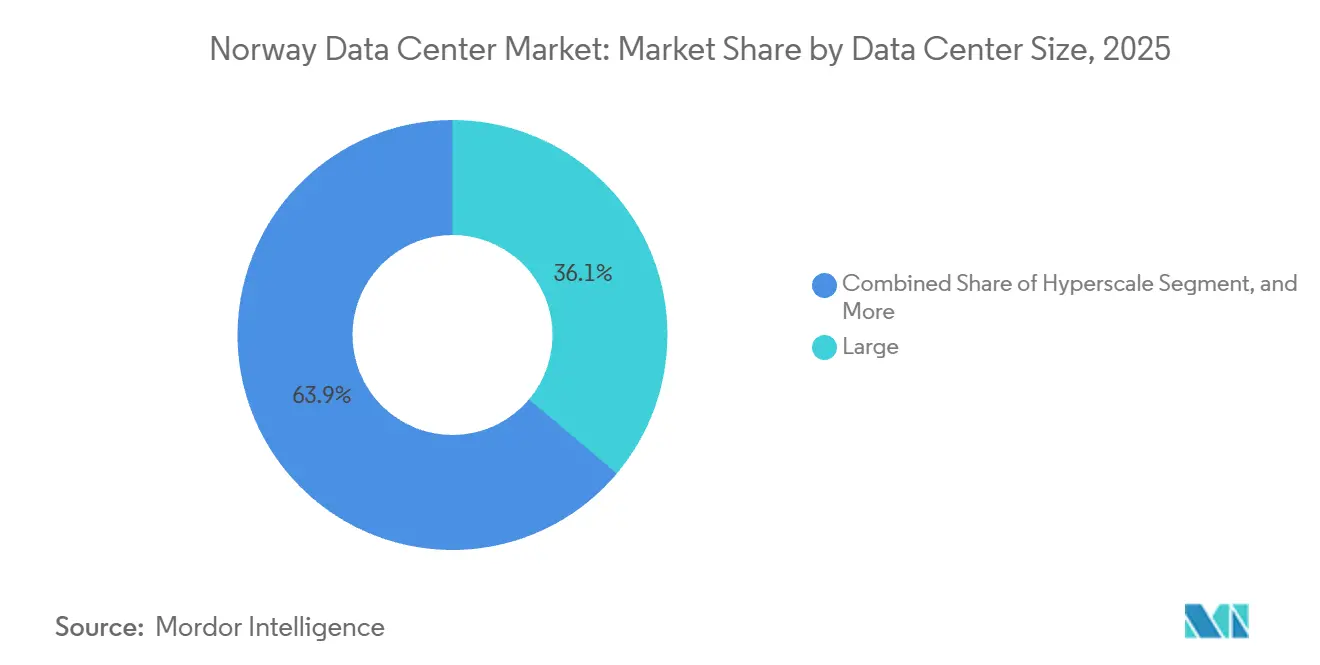

- Par taille de centre de données, les grandes installations détenaient 36,14 % de la capacité installée en 2025, tandis que les sites hyperscale de plus de 10 MW devraient croître à un CAGR de 22,12 % jusqu'en 2031.

- Par type de niveau, les installations de niveau 3 représentaient 74,15 % de la part du marché des centres de données en Norvège en 2025, et la capacité de niveau 4 progresse à un CAGR de 22,32 % jusqu'en 2031.

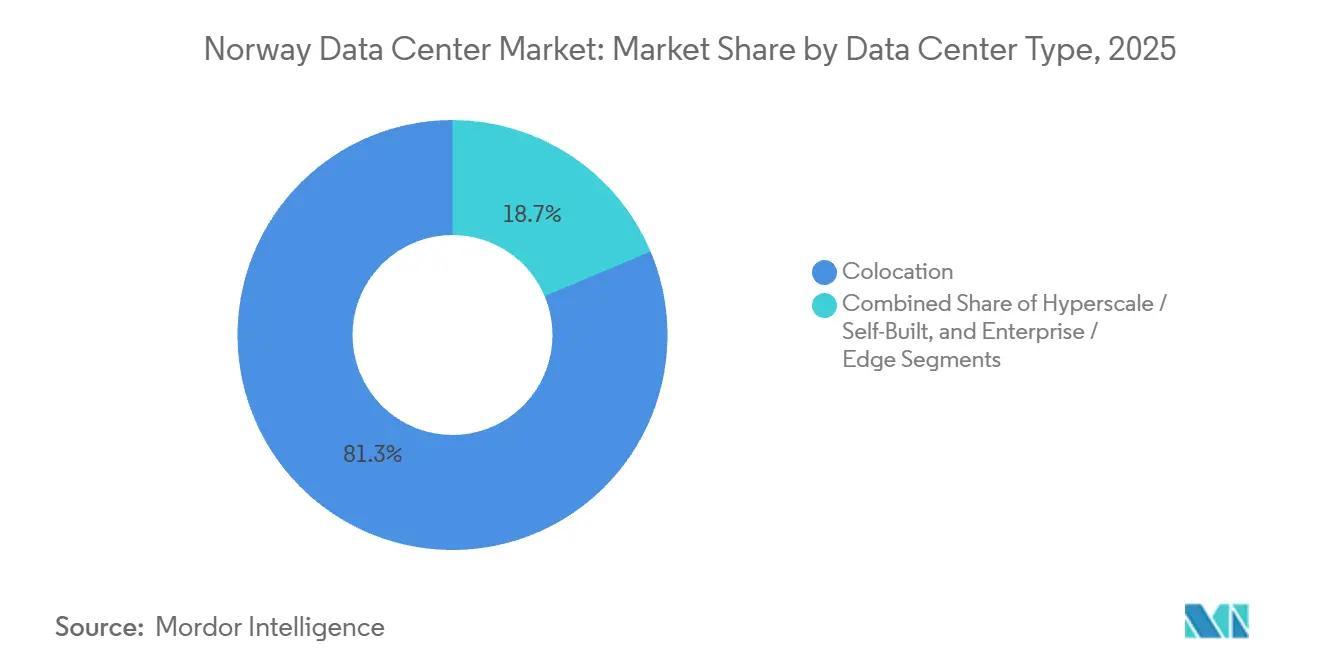

- Par type de centre de données, la colocation représentait 81,35 % de la capacité en 2025, mais les installations hyperscale et auto-construites devraient se développer à un CAGR de 22,56 % sur la même période.

- Par utilisateur final, le segment IT et ITES représentait 45,74 % du marché des centres de données en Norvège en 2025, tandis que les charges de travail des services bancaires, financiers et d'assurance (BFSI) devraient croître à un CAGR de 23,16 % jusqu'en 2031.

- Par zone géographique clé, Oslo détenait 38,92 % de la capacité installée en 2025, tandis que le Vestland devrait enregistrer un CAGR de 22,78 % et prendre la tête de la croissance pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Centres de Données en Norvège

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| La Disponibilité Abondante d'Hydroélectricité Renouvelable Réduit le PUE | +4.5% | Corridors hydroélectriques du Vestland et du Trøndelag | Long terme (≥ 4 ans) |

| Le Climat Nordique Frais Réduit les OPEX Annuels de Refroidissement | +3.8% | Comtés du nord au-dessus du 65e parallèle nord | Long terme (≥ 4 ans) |

| Incitations Gouvernementales et Politiques Pro-Numériques | +3.2% | Zones à traitement accéléré d'Oslo et du Vestland | Moyen terme (2-4 ans) |

| Denses Routes Internationales de Fibres Sous-Marines et Terrestres | +2.5% | Oslo, Stavanger, Bergen, Kristiansand | Moyen terme (2-4 ans) |

| Essor des Clusters d'IA et de HPC Tirant Parti de l'Énergie Verte de la Norvège | +4.0% | Vestland et Telemark | Court terme (≤ 2 ans) |

| Demande de Localisation des Données pour les Charges de Travail de Jumeaux Numériques du Secteur Pétrolier et Gazier | +2.8% | Stavanger, Bergen, Trondheim | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Disponibilité Abondante d'Hydroélectricité Renouvelable Réduit le PUE

Le mix électrique renouvelable à 98 % de la Norvège repose sur plus de 136 TWh de production hydroélectrique annuelle, permettant aux opérateurs d'afficher des niveaux de PUE environ 10 % à 15 % inférieurs aux moyennes continentales.[1]Green Mountain, "À propos de Green Mountain," greenmountain.noLefdal Mine enregistre un PUE de 1,15 pour des baies de 5 kW, réduisant les factures d'énergie de près de 0,02 USD par kWh par rapport aux réseaux alimentés au gaz.[2]Lefdal Mine, "Lefdal Mine Data Center – Certification Tier III et Durabilité," lefdalmine.comL'écart de coût se cumule sur une durée de vie d'actif de 20 ans, rendant le marché des centres de données en Norvège structurellement attractif pour les hyperscalers. Le projet de stockage par pompage de 48 MW de Norsk Hydro, prévu pour 2030, amortira les fluctuations de fréquence lors des pics d'entraînement de l'IA.[3]Norsk Hydro, "Projet de Stockage par Pompage de Saurdal," hydro.comLe Pacte européen pour des centres de données climatiquement neutres imposant un approvisionnement à 100 % en énergies renouvelables d'ici 2030, la Norvège offre une voie de conformité immédiate.

Le Climat Nordique Frais Réduit les OPEX Annuels de Refroidissement

Les températures ambiantes moyennes comprises entre 5 °C et 8 °C permettent un refroidissement par air libre pendant 95 % des heures de fonctionnement annuelles. La boucle d'eau de mer de Lefdal Mine atteint une efficacité d'utilisation de l'eau nulle, contournant les problèmes de pénurie observés sur les marchés européens plus chauds. Stack Infrastructure réduit le temps de fonctionnement des refroidisseurs à moins de 200 heures par an sur ses sites d'Oslo, réduisant les dépenses d'investissement en refroidissement d'environ 25 %. Les exigences légales de réutilisation de la chaleur pour les installations de plus de 5 MW, en vigueur depuis octobre 2025, transforment la chaleur résiduelle en source de revenus et renforcent l'économie du coût total de possession.

Incitations Gouvernementales et Politiques Pro-Numériques

La stratégie nationale des centres de données de 2025 a introduit l'enregistrement obligatoire des installations de plus de 1 MW, l'accélération des procédures d'autorisation pour les projets intégrant le chauffage urbain, et des créneaux prioritaires sur le réseau pour les engagements de réutilisation de la chaleur. La remise de Statnett sur les tarifs de transport pour les consommateurs dépassant 15 MW et 100 GWh annuellement encourage les développeurs à déployer des capacités à grande échelle. Les restrictions sur le minage de cryptomonnaies libèrent une marge précieuse pour les charges de travail d'IA, tandis que la conformité aux normes ISO 27001 et ISO 50001 est devenue un prérequis pour les appels d'offres cloud du secteur public, favorisant les opérateurs certifiés.

Essor des Clusters d'IA et de HPC Tirant Parti de l'Énergie Verte de la Norvège

Le campus de 240 MW de Google à Skien, en exploitation depuis 2026 après un investissement de 600 millions d'euros (678 millions USD), démontre comment les hyperscalers dirigent les charges de travail d'entraînement vers des juridictions à zéro carbone. Le lancement de l'activité d'énergie d'Equinor en 2025 couple la base hydroélectrique avec du gaz dispatchable pour garantir une disponibilité de 99,995 % pour les tâches d'inférence sensibles à la latence. Le cluster périphérique Fibra de l'entreprise traite déjà 5 Go par seconde à partir de capteurs offshore, illustrant les avantages commerciaux du calcul colocalisé.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Escalade des Coûts de Construction et Inflation des Salaires | -2.5% | Zones métropolitaines d'Oslo et de Stavanger | Court terme (≤ 2 ans) |

| Retards de Raccordement au Réseau et Contraintes de Capacité | -2.0% | Corridors de transmission du sud | Moyen terme (2-4 ans) |

| Pénurie de Terrains Correctement Zonés près des Zones Métropolitaines | -1.5% | Périphéries urbaines d'Oslo, Bergen, Stavanger | Moyen terme (2-4 ans) |

| Éventuelle Taxe Carbone de l'AELE sur les Émissions Incorporées | -1.2% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Coûts de Construction et Inflation des Salaires

L'indice des coûts de construction de Statistics Norway a augmenté de 4,3 % en glissement annuel pour atteindre 155,1 en décembre 2025, la main-d'œuvre ayant progressé de 3,9 % et les matériaux de 4,6 %.[4]Statistics Norway, "Indice des Coûts de Construction Décembre 2025," ssb.noLes travaux de CVC, qui reflètent les systèmes mécaniques des centres de données, ont affiché une augmentation similaire de 4 %. Le taux directeur de 4,5 % de la Norges Bank maintient les coûts de financement à un niveau élevé, érodant les rendements pour les développeurs incapables de verrouiller des contrats d'approvisionnement à long terme. La pression inflationniste fait pencher le marché des centres de données en Norvège vers les acteurs verticalement intégrés disposant d'un pouvoir d'achat.

Retards de Raccordement au Réseau et Contraintes de Capacité

Statnett recense 7 700 MW de charge réservée et 11 000 MW de demandes en attente, prolongeant les files d'attente d'interconnexion au-delà de 2028 pour les projets non prioritaires. Les nouvelles approbations de lignes à haute tension prennent en moyenne huit à dix ans, les examens environnementaux et les consultations municipales prolongeant les délais. Les déclassements des interconnecteurs lors des étés chauds soulignent la vulnérabilité même au sein d'un réseau par ailleurs résilient. Le modèle de tarification, qui réduit de moitié les tarifs pour les charges supérieures à 15 MW, pousse les opérateurs vers des développements hyperscale à campus unique, intensifiant les goulots d'étranglement régionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille de Centre de Données : L'Élan Hyperscale Remodèle le Mix de Capacité

Les installations hyperscale devraient croître à un CAGR de 22,12 %, dépassant l'ensemble du marché des centres de données en Norvège. Les grands sites entre 5 MW et 10 MW détenaient 36,14 % de la capacité en 2025, menés par le DC1-Stavanger de Green Mountain, mais les accords d'énergie en gros permettent aux hyperscalers de contourner les tarifs de détail, remodelant l'économie concurrentielle. La construction de 240 MW de Google à Skien et le projet Kalberg de Green Mountain d'une valeur de 50 milliards NOK (4,8 milliards USD) illustrent le pivot vers des campus à locataire unique conçus pour des densités de baies supérieures à 30 kW. Les installations d'entreprise de taille moyenne et les nœuds périphériques compacts restent pertinents pour les charges de travail sensibles à la latence, bien que leur part combinée soit susceptible de tomber en dessous de 25 % d'ici 2031. La taille du marché des centres de données en Norvège pour les campus hyperscale devrait donc dominer les ajouts de capacité incrémentaux. La remise tarifaire de Statnett au seuil de 15 MW fait davantage pencher l'économie en faveur des acteurs hyperscale, comprimant les marges des salles de colocation plus petites.

La croissance des constructions hyperscale renforcera la demande d'accords d'achat d'énergie sur site, de financement en coentreprise et de systèmes intégrés de réutilisation de la chaleur, des capacités plus couramment trouvées parmi les grandes entreprises de services publics et les fonds d'infrastructure. En conséquence, la part du marché des centres de données en Norvège détenue par les installations de plus de 20 MW est en voie de dépasser un tiers avant la fin de la décennie. Les opérateurs de salles sous-dimensionnées pourraient se tourner vers des services périphériques spécialisés tels que la diffusion en temps réel, la télémétrie IoT industrielle et le trading financier réglementé où les empreintes urbaines à faible latence confèrent un avantage.

Par Type de Niveau : La Tolérance aux Pannes Commande une Croissance Premium

Les installations de niveau 3 représentaient 74,15 % de la capacité en 2025, bénéficiant des normes de maintenabilité simultanée prisées par les acheteurs d'entreprise et gouvernementaux. Les sites de niveau 4, bien que moins nombreux, devraient se développer à un CAGR de 22,32 % car les simulations de jumeaux numériques du secteur pétrolier et gazier et le trading algorithmique exigent une assurance zéro temps d'arrêt. Le cluster Fibra d'Equinor illustre comment les charges de travail de détection critiques justifient une redondance plus élevée. La taille du marché des centres de données en Norvège attribuée aux constructions de niveau 4 évolue donc plus rapidement que la moyenne globale.

La certification de l'Uptime Institute est devenue un filtre d'approvisionnement de facto, incitant les propriétaires de salles de niveau 2 héritées à investir dans des alimentations utilitaires doubles, des conceptions de refroidissement N+1 et des systèmes d'alimentation sans interruption rotatifs. Les nouveaux entrants font face à des barrières capex élevées, d'autant plus que les retards d'interconnexion au réseau peuvent immobiliser des capitaux pendant plusieurs années. Sur l'horizon de prévision, l'empreinte croissante du niveau 4 devrait élever le standard de disponibilité moyen sur le marché des centres de données en Norvège, poussant même les opérateurs de niveau intermédiaire vers des niveaux de résilience plus élevés.

Par Type de Centre de Données : La Domination de la Colocation Face à la Disruption Hyperscale

La colocation représentait 81,35 % de la capacité en 2025, mais les installations hyperscale et auto-construites devraient progresser à un CAGR de 22,56 %. La colocation de détail répond aux besoins d'entreprise inférieurs à 1 MW, tandis que les blocs en gros de 5 à 20 MW attirent les réseaux cloud et de contenu. Le secteur des centres de données en Norvège assiste cependant à l'acquisition directe de terrains par les hyperscalers, leur permettant de concevoir des architectures de refroidissement et d'alimentation sur mesure et de contourner les majorations de colocation.

Green Mountain et Stack Infrastructure proposent encore des modèles hybrides où les hyperscalers louent de l'espace blanc tout en assumant le contrôle des systèmes mécaniques et électriques, une tendance susceptible de brouiller les catégorisations strictes. À mesure que davantage de fournisseurs cloud internalisent la capacité, la part du marché des centres de données en Norvège des opérateurs de colocation pure play pourrait diminuer, même si les mégawatts contractés en valeur absolue continuent d'augmenter. Les opérateurs répondent en approfondissant des services tels que la conformité gérée, les écosystèmes d'interconnexion et les partenariats de réutilisation de la chaleur pour maintenir leur pertinence auprès des entreprises.

Par Utilisateur Final : Les Services Financiers Dépassent les Acteurs IT Établis

Les charges de travail IT et ITES dominaient à 45,74 % de la capacité en 2025, portées par les fournisseurs de logiciels en tant que service et les entreprises d'hébergement géré. De 2026 à 2031, la demande des services bancaires, financiers et d'assurance (BFSI) devrait s'accélérer à 23,16 % annuellement, les banques nordiques adoptant les paiements en temps réel et les modèles de détection de fraude. La taille du marché des centres de données en Norvège liée au BFSI se développe donc plus rapidement que tout autre secteur vertical.

La migration vers le cloud hybride de DNB illustre comment les entités réglementées exploitent les salles de colocation à Oslo pour la résidence des données tout en transférant les charges de travail moins sensibles vers le cloud public. La conformité à la loi européenne sur la résilience opérationnelle numérique pousse davantage d'entreprises financières vers des salles certifiées de niveau 3 ou niveau 4. Les charges de travail de fabrication, de télécommunications et de médias continuent de contribuer, mais une croissance plus lente reflète le déchargement du contenu statique vers des caches distribués et la maturation des architectures périphériques 5G en dehors du cœur des centres de données.

Analyse Géographique

Oslo a conservé 38,92 % de la capacité en 2025 grâce à des interconnexions de fibres denses et à la proximité du gouvernement et de la finance. Cependant, la pénurie de terrains et les files d'attente sur le réseau menacent l'expansion future. Le Vestland, soutenu par des terrains industriels déjà zonés et des ressources hydroélectriques abondantes, devrait enregistrer un CAGR de 22,78 %, dépassant la capitale. La taille du marché des centres de données en Norvège dans le Vestland est appelée à bénéficier du campus Kalberg de Green Mountain et de l'installation de Google à Skien.

Les comtés du nord tels que le Trøndelag et le Nordland restent des niches, accueillant le minage de blockchain à forte intensité énergétique et le HPC spécialisé, mais la priorité de transmission vers le sud limite la mise à l'échelle à court terme. Sur la période de prévision, la diversification vers les corridors hydroélectriques de l'ouest rééquilibrera la capacité nationale, bien qu'Oslo reste indispensable pour les charges de travail critiques en termes de latence nécessitant des temps d'aller-retour inférieurs à 5 ms vers les bourses scandinaves.

Les investissements rapides dans les câbles sous-marins resserrent la latence du Vestland vers les bourses continentales, réduisant les temps d'aller-retour vers Francfort à moins de 19 ms et rendant le corridor viable pour le trafic des marchés de capitaux en temps réel. Les services publics municipaux de Stavanger et Bergen associent désormais des accords d'achat de chaleur urbaine aux baux fonciers, transformant les règles obligatoires de réutilisation de la chaleur d'un coût de conformité en une opportunité de revenus annexes pouvant augmenter le TRI du projet de 80 à 100 points de base. Un prochain projet d'alimentation électrique côte-à-navire de 40 MW au port de Bergen ancrera un cluster de micro-centres de données adjacent, illustrant comment l'électrification maritime génère de nouveaux nœuds périphériques en dehors des cœurs métropolitains traditionnels. Pendant ce temps, la réserve foncière de la zone aéroportuaire d'Oslo approche de la pleine allocation, forçant les développeurs à adopter des conceptions multi-étages qui augmentent le capex par mégawatt de 12 à 15 % par rapport aux salles à niveau unique du Vestland. Collectivement, ces dynamiques suggèrent que la part du Vestland dans le marché des centres de données en Norvège pourrait dépasser 30 % d'ici 2031, même sans des constructions matériellement plus rapides que celles actuellement planifiées.

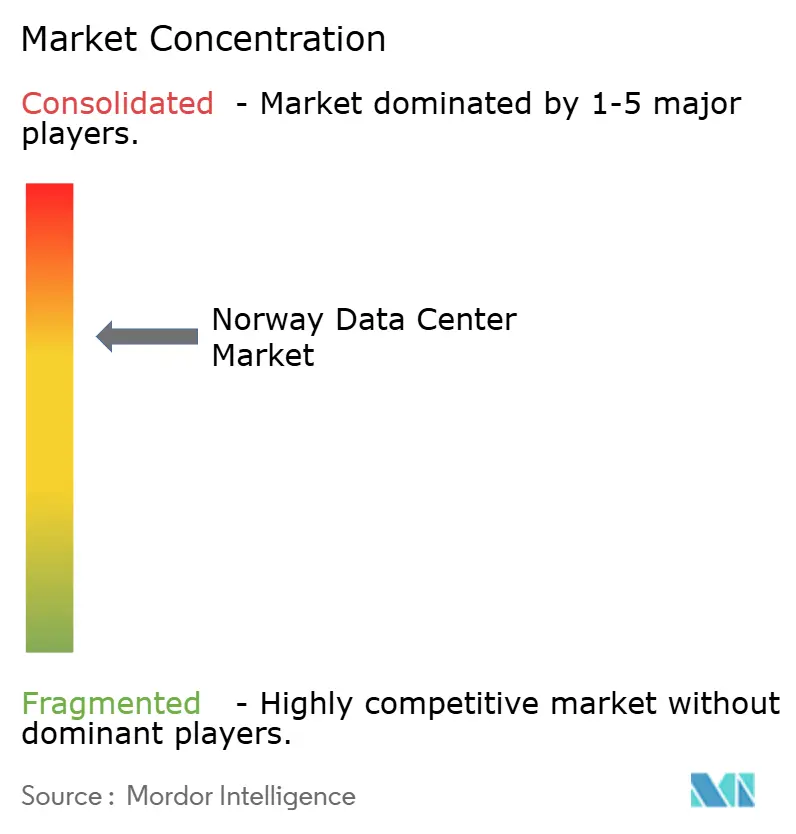

Paysage Concurrentiel

Le marché des centres de données en Norvège présente une concentration modérée. Green Mountain et Stack Infrastructure représentaient conjointement environ 60 % des mégawatts opérationnels en 2025, tirant parti de relations municipales profondes et d'installations multi-certifiées. Le modèle verticalement intégré de Green Mountain, couvrant l'acquisition de sites jusqu'à la conception mécanique, permet des niveaux de PUE inférieurs à 1,25 et des contrats d'énergie hydroélectrique à long terme que les concurrents plus petits peinent à égaler. Le portefeuille DigiPlex de Stack Infrastructure ancre l'écosystème de colocation d'Oslo mais fait face à une pression tarifaire alors que les fournisseurs cloud commandent des campus auto-construits.

Bulk Infrastructure, soutenu par l'engagement de 1 milliard USD de BGO, se positionne pour capturer le niveau hyperscale grâce à des accords d'énergie en gros et des remises tarifaires de 100 GWh. La participation de 9,6 millions USD de Telenor dans Skygard signale l'intention des opérateurs de télécommunications de se couvrir contre le ralentissement des revenus de connectivité grand public en montant dans la pile cloud. Le major de l'énergie Equinor exploite des actifs gaziers dispatchables pour garantir une disponibilité quasi parfaite pour l'inférence d'IA, soulignant la convergence entre les secteurs de l'énergie et du calcul.

La certification de niveau de l'Uptime Institute, les obligations légales de réutilisation de la chaleur et une prochaine taxe sur le carbone incorporé élèvent le seuil réglementaire, avantageant les acteurs établis disposant d'une ingénierie interne et d'une infrastructure de reporting ESG. Pour les nouveaux entrants, les coentreprises avec des services publics ou des fonds immobiliers deviennent la voie de mise sur le marché de facto, compte tenu des capex élevés, des interconnexions réseau soumises à des files d'attente et de l'inflation accrue des coûts de main-d'œuvre.

Leaders du Secteur des Centres de Données en Norvège

Green Mountain AS

Bitdeer Technologies Group

Bulk Infrastructure Group AS

Microsoft Corporation

Stack Infrastructure, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Green Mountain a commencé la mise en service de la première phase de son campus OSL2-Hamar, le plus grand projet de centre de données en construction en Norvège, destiné aux hyperscalers nécessitant un PUE inférieur à 1,25 et des blocs de plusieurs mégawatts.

- Octobre 2025 : Le gouvernement a publié la stratégie nationale des centres de données imposant l'enregistrement des sites de plus de 1 MW, la réutilisation obligatoire de la chaleur pour les salles de plus de 5 MW et des restrictions sur le minage de cryptomonnaies pour préserver la capacité du réseau pour les charges de travail d'IA.

- Juillet 2025 : Telenor a annoncé un investissement de 100 millions NOK (9,6 millions USD) dans la plateforme cloud souverain de Skygard pour servir les clients du secteur public et du BFSI.

- Avril 2025 : Equinor a créé une unité d'énergie dédiée pour répondre à la demande d'IA et de centres de données grâce à des portefeuilles mixtes d'hydroélectricité et de gaz garantissant une disponibilité de 99,995 %.

Périmètre du Rapport sur le Marché des Centres de Données en Norvège

Le marché des centres de données englobe l'infrastructure, les services et les technologies qui soutiennent le stockage, la gestion et le traitement des données. Ce marché comprend diverses tailles de centres de données, classifications de niveaux, types, secteurs d'utilisateurs finaux et zones géographiques clés, reflétant les besoins divers des entreprises et organisations opérant dans le pays.

Le rapport sur le marché des centres de données en Norvège est segmenté par taille de centre de données (petit, moyen, grand et hyperscale), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), type de centre de données (hyperscale/auto-construit, entreprise/périphérie et colocation), utilisateur final (BFSI, IT et ITES, commerce électronique, gouvernement, fabrication, médias et divertissement, télécommunications et autres utilisateurs finaux), et zone géographique clé (Oslo, Vestland et reste de la Norvège). Les prévisions du marché sont fournies en termes de capacité de charge informatique (mégawatt).

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-Construit | ||

| Entreprise / Périphérie | ||

| Colocation | Non Utilisé | |

| Utilisé | Colocation de Détail | |

| Colocation en Gros | ||

| BFSI |

| IT et ITES |

| Commerce Électronique |

| Gouvernement |

| Fabrication |

| Médias et Divertissement |

| Télécommunications |

| Autres Utilisateurs Finaux |

| Oslo |

| Vestland |

| Reste de la Norvège |

| Par Taille de Centre de Données | Petit | ||

| Moyen | |||

| Grand | |||

| Hyperscale | |||

| Par Type de Niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par Type de Centre de Données | Hyperscale / Auto-Construit | ||

| Entreprise / Périphérie | |||

| Colocation | Non Utilisé | ||

| Utilisé | Colocation de Détail | ||

| Colocation en Gros | |||

| Par Utilisateur Final | BFSI | ||

| IT et ITES | |||

| Commerce Électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et Divertissement | |||

| Télécommunications | |||

| Autres Utilisateurs Finaux | |||

| Par Zone Géographique Clé | Oslo | ||

| Vestland | |||

| Reste de la Norvège | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. Cet espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition facilite une infrastructure de câblage et de refroidissement adéquate. Il est mesuré en pieds carrés (ft²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la surface de plancher surélevé allouée aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou la surface de plancher surélevé doit être supérieure à 225 001 pieds carrés ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou la surface de plancher surélevé doit être comprise entre 225 000 et 75 001 pieds carrés ; Grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou la surface de plancher surélevé doit être comprise entre 75 000 et 20 001 pieds carrés ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou la surface de plancher surélevé doit être comprise entre 20 000 et 5 001 pieds carrés ; Petit centre de données - le nombre de baies doit être inférieur à 200 ou la surface de plancher surélevé doit être inférieure à 5 000 pieds carrés.

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir la colocation de détail, la colocation en gros et la colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée comprise entre 251 kW et 4 MW et la colocation hyperscale a une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux consommateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de Baie | Généralement désignée par U ou RU, c'est l'unité de mesure pour l'unité serveur logée dans les baies du centre de données. 1U est égal à 1,75 pouce. |

| Densité de Baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs logés dans une baie. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de Charge Informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW). |

| Taux d'Absorption | Il indique quelle proportion de la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Espace de Plancher Surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. Cet espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition facilite une infrastructure de câblage et de refroidissement adéquate. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de Salle Informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs dans le centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il y a principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée Froide | Il s'agit de l'allée où la face avant de la baie fait face à l'allée. Ici, l'air refroidi est dirigé dans l'allée afin qu'il puisse entrer par la face avant des baies et maintenir la température. |

| Allée Chaude | Il s'agit de l'allée où la face arrière des baies fait face à l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers l'évent de sortie du CRAC. |

| Charge Critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'Utilisation de l'Énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation Totale d'Énergie du Centre de Données) / (Consommation Totale d'Énergie des Équipements Informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE supérieur à 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle un composant supplémentaire (alimentation sans interruption, générateurs, CRAC) est ajouté de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation Sans Interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue pour les équipements informatiques même lors d'une coupure de courant. L'ASI soutient principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour prévenir les interruptions. |

| N+1 | Désigné par « Besoin plus un », il indique la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes d'alimentation sans interruption, un système d'alimentation sans interruption supplémentaire serait nécessaire pour atteindre N+1. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en Rangée | Il s'agit du système de conception de refroidissement installé entre les baies dans une rangée, où il aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir les opérations du centre de données. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (alimentation sans interruption, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux électriques publics). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des alimentations sans interruption, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est désigné comme centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit Centre de Données | Un centre de données dont la surface de plancher est inférieure ou égale à 5 000 pieds carrés ou dont le nombre de baies pouvant être installées est inférieur ou égal à 200 est classé comme petit centre de données. |

| Centre de Données Moyen | Un centre de données dont la surface de plancher est comprise entre 5 001 et 20 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand Centre de Données | Un centre de données dont la surface de plancher est comprise entre 20 001 et 75 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de Données Massif | Un centre de données dont la surface de plancher est comprise entre 75 001 et 225 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de Données Méga | Un centre de données dont la surface de plancher est supérieure ou égale à 225 001 pieds carrés ou dont le nombre de baies pouvant être installées est supérieur ou égal à 9 001 est classé comme centre de données méga. |

| Colocation de Détail | Elle désigne les clients dont les besoins en capacité sont inférieurs ou égaux à 250 kW. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en Gros | Elle désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation Hyperscale | Elle désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises IT, du BFSI et des acteurs OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des Données Mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie de réseau utilisée dans le smartphone. Les technologies de réseau disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de Connectivité par Fibre Optique | Il s'agit d'un réseau de câbles à fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètre (km). |

| Trafic de Données par Smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des Données Haut Débit | Il s'agit de la vitesse internet fournie via la connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés à des fins résidentielles et commerciales. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble Sous-Marin | Un câble sous-marin est un câble à fibre optique posé entre deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte Carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement