Taille et part du marché des centres de données de Chicago

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

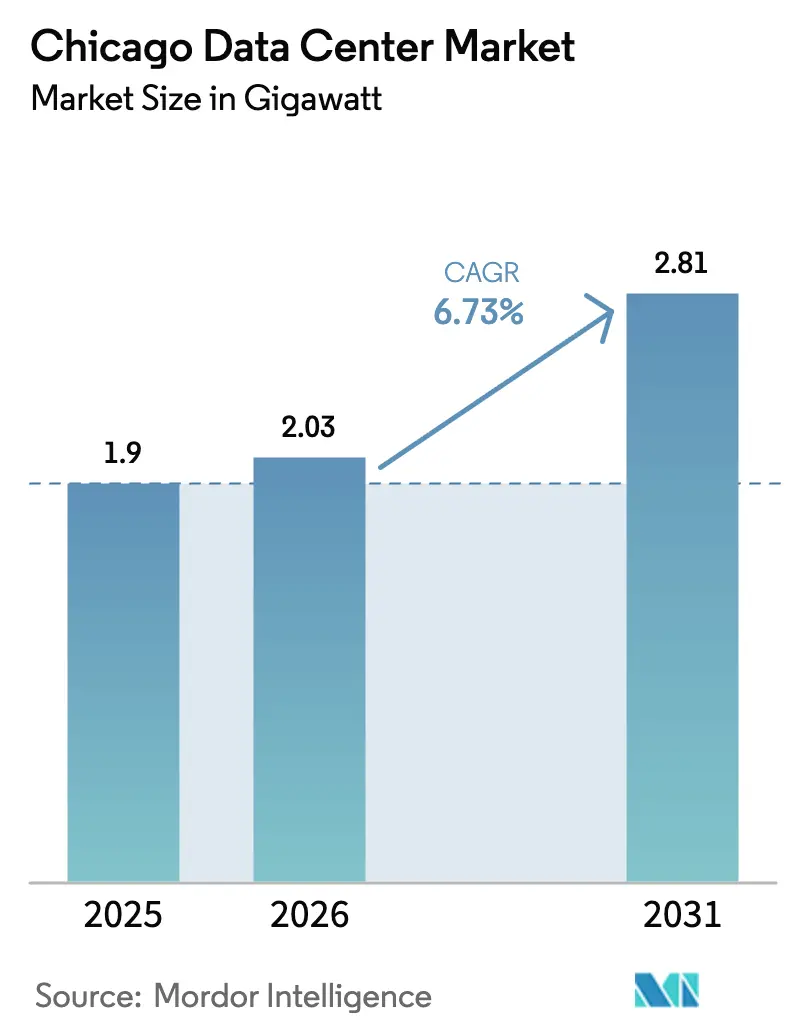

| Taille du marché de l'année de base (2025) | 1.9 gigawatt |

| Volume du Marché (2026) | 2.03 gigawatt |

| Volume du Marché (2031) | 2.81 gigawatt |

| Taux de croissance (2026 - 2031) | 6.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données de Chicago par Mordor Intelligence

La taille du marché des centres de données de Chicago devrait passer de 1,9 GW en 2025 à 2,03 GW en 2026 et devrait atteindre 2,81 GW d'ici 2031 à un CAGR de 6,73 % sur la période 2026-2031. Le taux de vacance se situe à un niveau record de 1,9 %, tandis que les loyers moyens ont augmenté de 33 % en glissement annuel, soulignant un déséquilibre aigu entre l'offre et la demande cbre.com. L'exonération de taxe de vente de l'Illinois sur les équipements qualifiés et son tarif industriel d'électricité de 6,9 c/kWh ont attiré plus de 11 milliards USD de nouveaux engagements de construction depuis 2019 illinois.gov. Les planificateurs énergétiques s'attendent à ce que la charge des centres de données sur le réseau de ComEd passe d'environ 400 MW aujourd'hui à près de 5 GW, soit l'équivalent de la production de cinq unités nucléaires. La pénurie de capacité électrique et foncière en Virginie du Nord oriente également la demande excédentaire hyperscale vers Chicago, propulsant la ville au rang de troisième plus grand hub du pays

Principaux enseignements du rapport

- Par taille de centre de données, les installations massives ont représenté 44,12 % de la part du marché des centres de données de Chicago en 2025, tandis que la catégorie méga devrait progresser à un CAGR de 7,72 % jusqu'en 2031.

- Par niveau, le niveau 3 a capté 58,02 % de la part du marché des centres de données de Chicago en 2025 ; le niveau 4 devrait afficher le CAGR le plus rapide à 8,21 % jusqu'en 2031.

- Par modèle de service, la colocation représentait 49,05 % de la taille du marché des centres de données de Chicago en 2025, mais les fournisseurs de services cloud devraient croître à un CAGR de 9,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données de Chicago

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des fournisseurs de services cloud | +1.8% | Mondial, axé sur la métropole de Chicago | Moyen terme (2 à 4 ans) |

| Besoins croissants des entreprises en informatique périphérique | +1.2% | Métropole de Chicago et banlieue | Long terme (≥ 4 ans) |

| Écosystème robuste de connectivité par fibre optique | +0.9% | Cœur de Chicago, corridor d'O'Hare | Court terme (≤ 2 ans) |

| Programmes d'incitation et avantages fiscaux de l'Illinois | +1.5% | À l'échelle de l'État de l'Illinois | Moyen terme (2 à 4 ans) |

| Demande excédentaire de Virginie du Nord | +0.8% | Région de Chicago | Court terme (≤ 2 ans) |

| Charges de travail d'entraînement d'IA en quête de capacité électrique dans le Midwest | +1.3% | Chicago et l'Illinois rural | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des fournisseurs de services cloud

Les opérateurs hyperscale accélèrent l'expansion de leur empreinte alors que les principaux marchés côtiers atteignent leurs limites de capacité électrique.[1]Joel Hruska, "Les hyperscalers cherchent des alternatives à Ashburn," commercialobserver.com Le programme de 20 milliards USD d'Amazon pour des campus adossés au nucléaire dans la région Mid-Atlantique signale une volonté de diversifier les implantations, permettant à Chicago d'attirer des méga-projets similaires. L'alliance de 30 milliards USD de Microsoft et BlackRock pour l'infrastructure d'IA a identifié des parcelles dans le Midwest, tandis que la coentreprise xScale d'Equinix à 15 milliards USD désigne Chicago comme point de lancement prioritaire. Les besoins de latence des marchés financiers amplifient encore la demande ; la région Google Cloud privée du groupe CME à Aurora illustre cette attractivité pour les entreprises.

Besoins croissants des entreprises en informatique périphérique

Un marché mondial de l'informatique périphérique de 232 milliards USD en 2024 redéfinit les exigences en matière de sites pour les fabricants, les détaillants et les établissements financiers de Chicago.[2]Jonathan Vanian, "AWS se tourne vers l'énergie nucléaire pour ses nouveaux campus américains," cnbc.com Le CH2 de CoreSite a obtenu le statut NVIDIA DGX-Ready, renforçant l'adéquation de la métropole aux clusters d'inférence d'IA. Des opérateurs de télécommunications tels que Comcast ancrent des installations à Northlake pour prendre en charge la 5G, les réseaux de diffusion de contenu et les charges de travail à faible latence de type over-the-top.

Écosystème robuste de connectivité par fibre optique

DE-CIX Chicago est le point d'échange à la croissance la plus rapide de l'Illinois, interconnecté avec New York et Dallas pour former le plus grand réseau de peering d'Amérique du Nord.[3]Jonathan Vanian, "AWS se tourne vers l'énergie nucléaire pour ses nouveaux campus américains," cnbc.com Le site 350 E. Cermak de Digital Realty héberge plus de 40 opérateurs et dépasse 100 MW de charge, bénéficiant des denses routes de backhaul de la métropole. United IX propose des ports 10 G à 100 G et agrège le trafic des principaux réseaux de diffusion de contenu, amplifiant les effets de réseau qui attirent des investissements supplémentaires.

Programmes d'incitation et avantages fiscaux de l'Illinois

La loi de 2019 sur la taxe de vente des centres de données accorde des exonérations de 10,25 % sur les équipements qualifiés pour les projets investissant au moins 250 millions USD et embauchant au moins 20 employés rémunérés à 120 % des moyennes du comté. Cette politique a contribué à doubler les entrées de capitaux privés à l'échelle de l'État à 12,5 milliards USD en 2024, les projets de centres de données en captant une part substantielle. La construction du campus d'Aurora de CyrusOne, d'un montant de 350 millions USD, a démarré avec le soutien du gouverneur, illustrant les gains obtenus grâce à la simplification des procédures de permis.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de l'électricité (territoire de ComEd) | -0.7% | Métropole de Chicago | Court terme (≤ 2 ans) |

| Escalade des coûts fonciers et de construction | -1.1% | Métropole de Chicago et banlieue | Moyen terme (2 à 4 ans) |

| Contraintes de refroidissement liées aux règles d'utilisation de l'eau du lac Michigan | -0.5% | Bassin versant du lac Michigan | Long terme (≥ 4 ans) |

| Longs cycles de raccordement au réseau électrique | -0.9% | Illinois, zone PJM | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de l'électricité (territoire de ComEd)

Les factures mensuelles prévisionnelles des clients pourraient augmenter de 10,50 USD à mesure que la demande des centres de données alourdit les charges d'équilibrage du réseau. Les prix de compensation aux enchères de PJM ont augmenté, obligeant les opérateurs à couvrir des coûts de capacité plus élevés. Les législateurs étudient des mesures de protection pour prévenir la pression des hyperscalers sur les infrastructures existantes et protéger les consommateurs.

Escalade des coûts fonciers et de construction

La construction d'un bâtiment hyperscale coûte désormais en moyenne 561,33 USD / pi², soit une augmentation de 20,53 % depuis 2019. Les terrains proches d'O'Hare dépassent 224 000 USD par acre, poussant les promoteurs vers Elk Grove, Northlake et plus à l'ouest cbre.com. L'acquisition de sous-stations dédiées et d'alimentations à très haute tension ajoute des millions aux budgets d'investissement et peut prolonger les calendriers de projet de plusieurs trimestres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations méga stimulent l'expansion hyperscale

Les empreintes massives ont représenté 44,12 % de la part du marché des centres de données de Chicago en 2025, reflétant un écosystème mature soutenant les services financiers et les charges de travail héritées. Cependant, les campus méga devraient surpasser toutes les autres catégories avec un CAGR de 7,72 % jusqu'en 2031, les clusters d'entraînement d'IA recherchant des blocs de puissance contiguë supérieure à 100 MW. Le campus suburbain de 480 MW de T5 et la réhabilitation en cinq bâtiments de l'ancien siège de Sears par Compass témoignent de ce pivot, chacun conçu pour des densités de ≥ 50 kW par rack.

Les salles petites et moyennes restent viables pour les configurations périphériques et hybrides d'entreprise, mais font face à une absorption progressive dans des empreintes de gros œuvre plus importantes. Les locataires hyperscale privilégient l'effet de levier opérationnel et les topologies mécaniques-électriques personnalisées disponibles dans les constructions méga, poussant les propriétaires de suites plus petites à se différencier par des offres critiques en termes de latence ou de conformité spécialisée.

Par type de niveau : l'adoption du niveau 4 s'accélère pour les applications critiques

Les installations de niveau 3 détenaient 58,02 % de la taille du marché des centres de données de Chicago en 2025, offrant un équilibre pragmatique entre disponibilité et coût recherché par la plupart des entreprises. Les utilisateurs des secteurs financier et de la santé orientent toutefois leur nouvelle demande vers des plateformes de niveau 4 qui promettent une tolérance aux pannes et une disponibilité de 99,995 %, aidant cette catégorie à atteindre un CAGR de 8,21 % jusqu'en 2031.

Les opérateurs intègrent des chemins électriques maintenables en simultané et un refroidissement sans eau pour satisfaire aux primes de niveau de service exigées par les charges de travail réglementées. Le CH1 de NTT, le site d'Elk Grove de Forsythe et les nouvelles coques spéculatives affichent toutes des certifications de l'Uptime Institute validant les attributs du niveau 4, positionnant Chicago pour capter les expansions des secteurs réglementés qui exigent une disponibilité déterministe.

Par type de centre de données : les fournisseurs de services cloud accélèrent la transformation du marché

La colocation a conservé 49,05 % de part en 2025, soutenue par un taux de vacance quasi nul et une hausse des loyers de 33 %, mais les fournisseurs de services cloud représentent le facteur de croissance le plus rapide, progressant à un CAGR de 9,07 % jusqu'en 2031 alors que les hyperscalers déploient des zones dédiées aux charges de travail d'IA.

Les coques de gros œuvre et les formats de base alimentée bénéficient du plus grand pouvoir de fixation des prix car ils résolvent à la fois les contraintes de capacité et de délai de mise sur le marché. La colocation de détail continue de servir les locataires PME, tandis que les modules et les boîtiers périphériques ciblent les niches de la 5G, de la mise en cache de contenu et de la reprise après sinistre. Le chiffre d'affaires de 2,225 milliards USD au premier trimestre 2025 d'Equinix et ses prévisions annuelles revues à la hausse soulignent le potentiel de bénéfices lié à cette vague de migration.

Analyse géographique

Chicago ancre le nœud cloud et réseau le plus mature du Midwest, hébergeant 154 centres de données actifs qui soutiennent 20 000 emplois et 3,5 milliards USD de revenus du travail. Le leadership en termes de taille du marché des centres de données de Chicago est renforcé par un faible risque sismique, une électricité abondante d'origine nucléaire et une situation centrale garantissant une latence aller-retour inférieure à 20 ms vers les deux côtes. L'Illinois héberge 126 installations exploitées par 68 fournisseurs et dispose d'un autre 1,7 milliard USD de construction en cours dans le cadre de six projets annoncés.

La demande déplacée de Virginie du Nord arrive à Chicago, les goulets d'étranglement de transmission d'Dominion Energy reportant les nouveaux raccordements jusqu'en 2027. Les opérateurs à la recherche de capacité simultanée favorisent donc l'Illinois connecté au réseau PJM, où ComEd peut allouer des droits d'importation de réseau plus rapidement. Parallèlement, les fondamentaux fonciers et énergétiques dans la banlieue de Columbus alimentent un corridor du Midwest multi-villes qui renforce le rôle de Chicago en tant qu'ancre centrale de peering. Au sein de la métropole de Chicago, Elk Grove Village, Northlake et Aurora forment le triangle de développement le plus actif. T5, CyrusOne et Compass planifient collectivement plus de 1 GW dans ces banlieues, exploitant les parcelles disponibles et les alimentations en 138 kV. En centre-ville, la tour de 12 étages prévue par Digital Realty au 330 E. Cermak illustre la densification par des constructions verticales alors que les terrains existants atteignent la saturation

Paysage concurrentiel

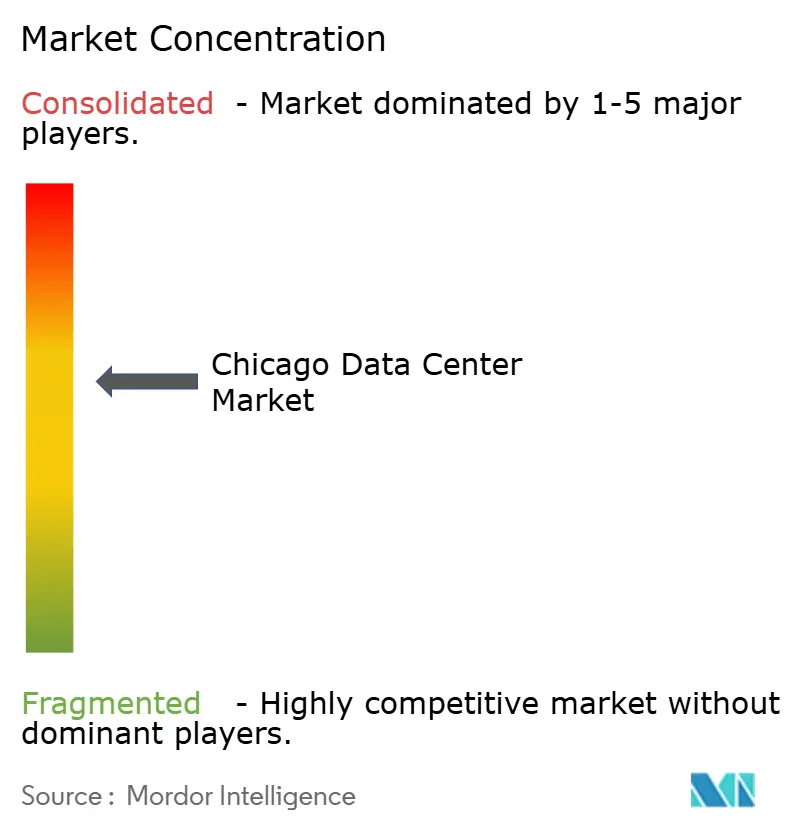

Digital Realty, Equinix et CoreSite maintiennent les plus grandes bases installées, mais les programmes agressifs de construction sur terrain vierge de T5 Data Centers, Compass Datacenters et CyrusOne diluent leurs parts, indiquant une concentration modérée. Le 350 E. Cermak de Digital Realty — couvrant 1,1 million de pi² — héberge plus de 70 opérateurs et reste le principal client de charge de l'Illinois à > 100 MW. Equinix canalise 15 milliards USD dans des campus xScale aux États-Unis ; Chicago figure parmi les quatre premiers sites, reflétant son attractivité hyperscale.

Les partenariats matériels et de chaîne d'alimentation différencient les nouveaux entrants. Siemens fournira les armoires moyenne tension de Compass dans le cadre d'un accord pluriannuel, réduisant de plusieurs mois les cycles de déploiement électrique. Pendant ce temps, les pilotes de refroidissement sans eau de Microsoft dans le Wisconsin voisin pourraient migrer vers son plan directeur de Minooka, en Illinois, signalant la durabilité comme levier concurrentiel.

Les fusions-acquisitions record façonnent davantage le secteur. Vantage a levé 9,2 milliards USD en janvier 2025, CBRE a acquis Direct Line Global pour les services d'espace blanc et Schneider a acquis Motivair pour la propriété intellectuelle en matière de refroidissement liquide, soulignant la valeur stratégique de la livraison clé en main et des solutions thermiques avancées.

Leaders du secteur des centres de données de Chicago

Digital Realty Trust, Inc.

Equinix Inc.

CyrusOne

Quality Technology Services Holding LLC (QTS)

Stack Infrastructure, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : CyrusOne a lancé un deuxième campus à Aurora totalisant 446 000 pi² et une charge informatique initiale de 40 MW.

- Février 2025 : Digital Realty a enregistré des réservations record au quatrième trimestre 2024 et a acquis des terrains permettant jusqu'à 400 MW d'expansion.

- Février 2025 : Equinix a conclu une coentreprise hyperscale de 15 milliards USD avec GIC et CPP pour ajouter 1,5 GW à l'échelle nationale.

- Janvier 2025 : Vantage Data Centers a obtenu une injection de capitaux propres de 9,2 milliards USD pour financer un plan de construction mondial de 30 milliards USD.

Périmètre du rapport sur le marché des centres de données de Chicago

Un centre de données est une salle, un bâtiment ou une installation physique qui héberge l'infrastructure informatique utilisée pour construire, exploiter et fournir des applications et des services, ainsi que pour stocker et gérer les données associées à ces applications et services.

Le marché des centres de données de Chicago est segmenté par taille de centre de données (petit, moyen, grand, massif, méga), par type de niveau (niveau 1 et 2, niveau 3, niveau 4), par absorption (utilisé [type de colocation [détail, gros œuvre, hyperscale], par utilisateur final [cloud et informatique, télécommunications, médias et divertissement, gouvernement, BFSI, fabrication, commerce électronique]) et non utilisé). Les tailles de marché et les prévisions sont fournies en termes de valeur (MW) pour tous les segments ci-dessus.

| Petit |

| Moyen |

| Grand |

| Massif |

| Méga |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Fournisseurs de services cloud (FSC) | |||

| Entreprise, modulaire et périphérique | |||

| Colocation | Utilisé | Type de colocation | Détail |

| Gros œuvre | |||

| Hyperscale | |||

| Utilisateur final | Cloud et informatique | ||

| Télécommunications | |||

| Médias et divertissement | |||

| Gouvernement | |||

| BFSI | |||

| Fabrication | |||

| Commerce électronique | |||

| Autre utilisateur final | |||

| Par taille de centre de données | Petit | |||

| Moyen | ||||

| Grand | ||||

| Massif | ||||

| Méga | ||||

| Par type de niveau | Niveau 1 et 2 | |||

| Niveau 3 | ||||

| Niveau 4 | ||||

| Par type de centre de données | Fournisseurs de services cloud (FSC) | |||

| Entreprise, modulaire et périphérique | ||||

| Colocation | Utilisé | Type de colocation | Détail | |

| Gros œuvre | ||||

| Hyperscale | ||||

| Utilisateur final | Cloud et informatique | |||

| Télécommunications | ||||

| Médias et divertissement | ||||

| Gouvernement | ||||

| BFSI | ||||

| Fabrication | ||||

| Commerce électronique | ||||

| Autre utilisateur final | ||||

Questions clés auxquelles le rapport répond

Quelle est la croissance prévue du marché des centres de données de Chicago jusqu'en 2031 ?

La base installée devrait passer de 2,03 GW en 2026 à 2,81 GW d'ici 2031, soit un CAGR de 6,73 %.

La base installée devrait passer de 2,03 GW en 2026 à 2,81 GW d'ici 2031, soit un CAGR de 6,73 %.

Chicago offre une capacité électrique disponible, des prix fonciers plus bas et des incitations fiscales robustes à un moment où la Virginie du Nord fait face à des goulets d'étranglement du réseau et à des résistances communautaires.

Quel allègement fiscal les opérateurs qualifiés peuvent-ils obtenir en Illinois ?

Les projets investissant au moins 250 millions USD et embauchant 20 employés peuvent bénéficier d'une exonération de taxe de vente et d'utilisation de 10,25 % sur les équipements de centres de données.

Quel segment de taille de centre de données connaît la croissance la plus rapide ?

Les campus méga construits pour les charges de travail d'IA et hyperscale devraient croître à un CAGR de 7,72 % jusqu'en 2031.

Quels sont les principaux obstacles aux coûts pour les nouvelles constructions à Chicago ?

Les matériaux de construction en hausse atteignent désormais en moyenne 561,33 USD / pi², et la hausse des charges de capacité du réseau pousse les factures des clients de ComEd à augmenter d'environ 10,50 USD par mois.

Quelle est la concentration du leadership du marché aujourd'hui ?

Les cinq premiers opérateurs détiennent un peu plus de 60 % de la puissance installée, conférant au marché un score de concentration modéré de 6, tout en laissant de la place aux nouveaux entrants disposant de capitaux et d'une technologie différenciée.

Dernière mise à jour de la page le: