Taille et parts du marché de l'éclairage de secours

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.05 Milliards de dollars |

| Taille du Marché (2031) | 12.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.05% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage de secours par Mordor Intelligence

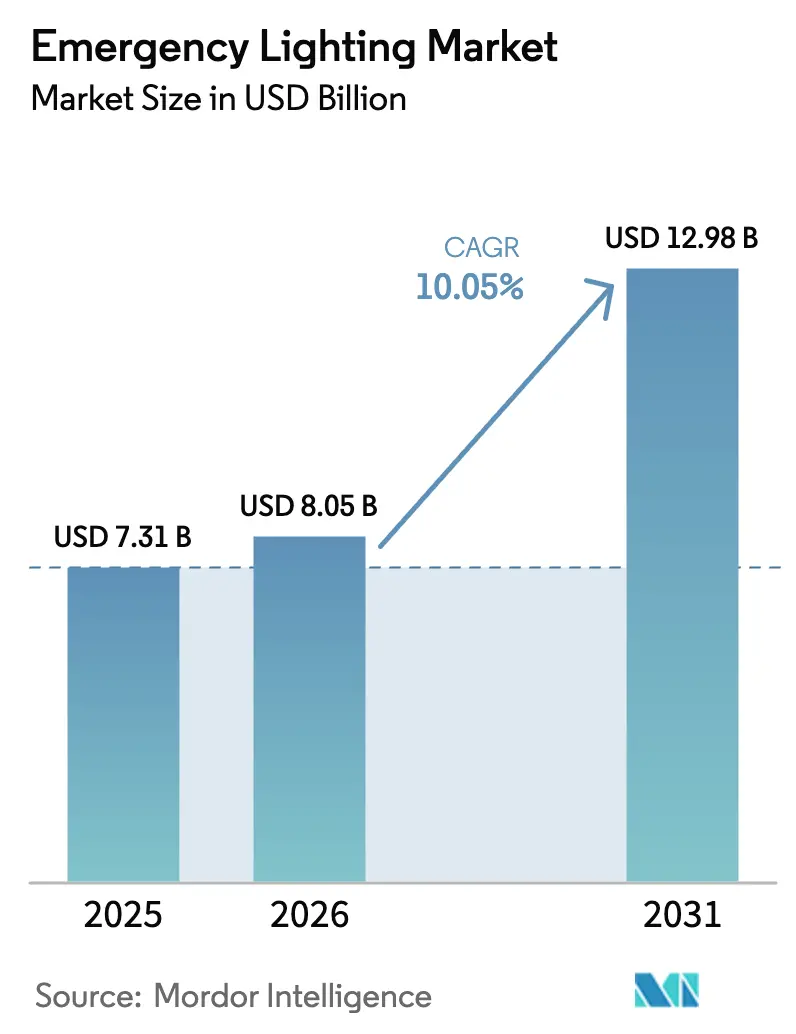

La taille du marché de l'éclairage de secours était évaluée à 7,31 milliards USD en 2025 et devrait croître de 8,05 milliards USD en 2026 pour atteindre 12,98 milliards USD d'ici 2031, à un TCAC de 10,05 % au cours de la période de prévision (2026-2031). Cette expansion est portée par des réglementations strictes en matière de sécurité des personnes, des rénovations liées aux objectifs de construction écologique et des technologies d'éclairage intelligent offrant des tests automatisés et une surveillance à distance. La conversion aux LED reste le principal moteur de modernisation, tandis que la connectivité sans fil réduit les coûts d'installation dans les bâtiments existants. Les investissements dans les infrastructures de tunnels, d'aéroports et de centres de données accélèrent davantage la demande, notamment en Asie-Pacifique et au Moyen-Orient. La dynamique concurrentielle favorise les marques qui associent le matériel à des diagnostics basés sur le cloud, permettant aux gestionnaires d'installations de superviser des milliers d'appareils depuis un tableau de bord unique.[1]International Code Council, "Code d'incendie, 2024 (IFC 2024)," UpCodes, up.codes

Principaux enseignements du rapport

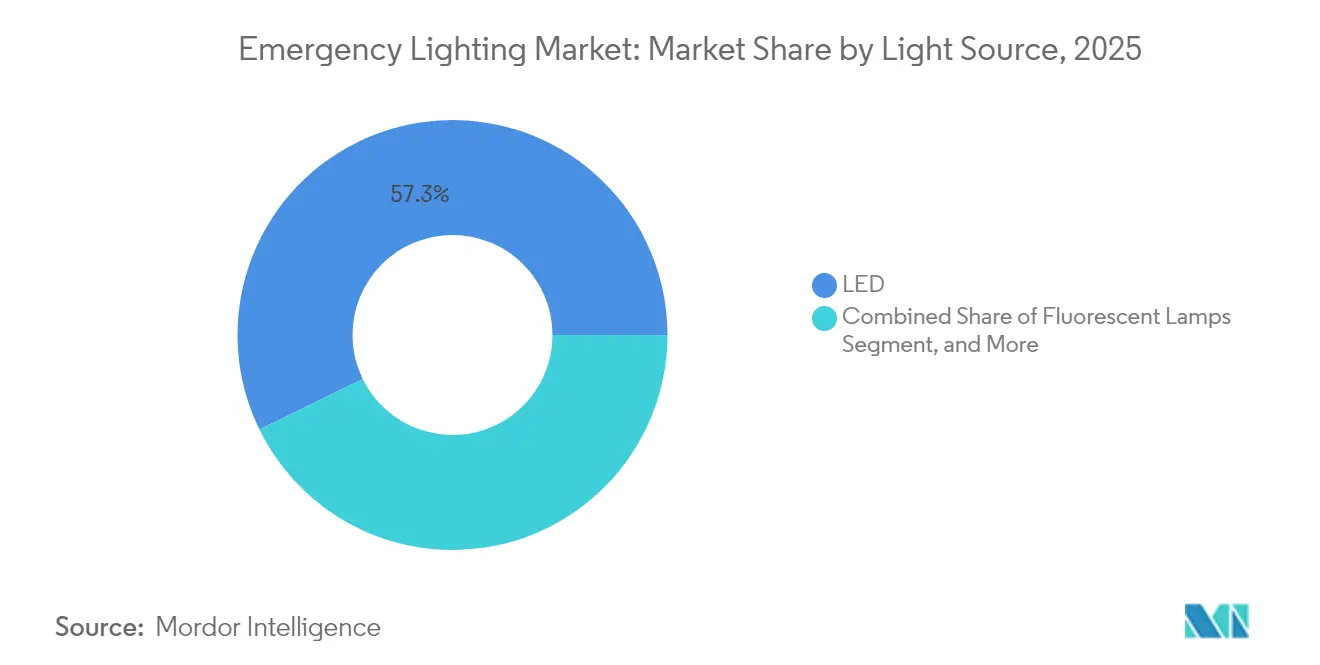

- Par source lumineuse, les LED détenaient 57,25 % des parts du marché de l'éclairage de secours en 2025 ; les systèmes sans fil/connectés à l'IoT devraient se développer à un TCAC de 13,02 % jusqu'en 2031.

- Par système d'alimentation, les solutions autonomes représentaient 65,05 % de la taille du marché de l'éclairage de secours en 2025, tandis que les systèmes à batterie centralisée progressent à un TCAC de 11,12 % jusqu'en 2031.

- Par type d'installation, les unités en saillie dominaient avec une part de revenus de 46,12 % en 2025 ; les luminaires encastrés devraient croître à un TCAC de 10,18 % jusqu'en 2031.

- Par communication, les produits filaires conservaient une part de 81,55 % en 2025, mais les alternatives sans fil enregistreront la croissance la plus rapide à 13,02 % jusqu'en 2031.

- Par utilisateur final, les bureaux commerciaux étaient en tête avec 27,65 % des parts du marché de l'éclairage de secours en 2025 ; les segments d'infrastructures publiques devraient afficher un TCAC de 11,33 % jusqu'en 2031.

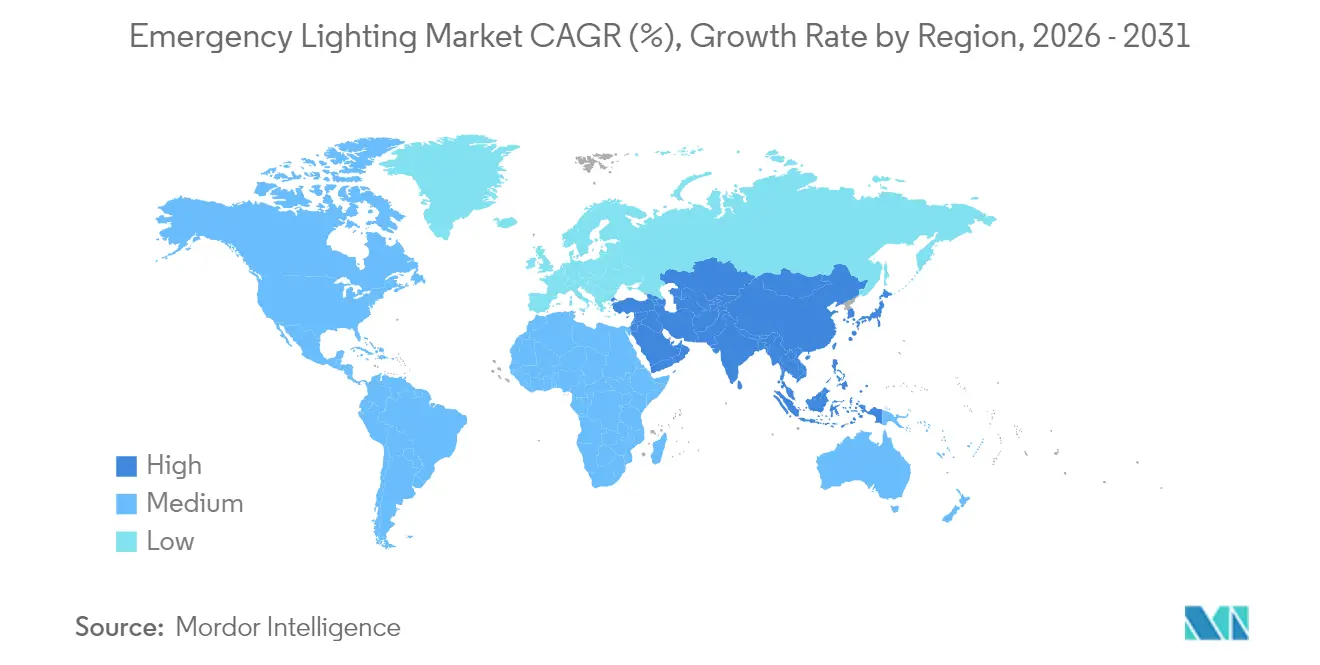

- Par géographie, l'Asie-Pacifique a capté 33,85 % du marché de l'éclairage de secours en 2025 ; la région Moyen-Orient et Afrique est positionnée pour le TCAC le plus élevé de 10,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'éclairage de secours

Analyse de l'impact des moteurs*

| Moteur | Impact (~) (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rénovations LED intelligentes dans les infrastructures publiques européennes | +1.8% | Europe → Amérique du Nord | Moyen terme (2-4 ans) |

| Renforcement des mandats américains IBC/NFPA 101 pour les immeubles de grande hauteur | +2.1% | Amérique du Nord → APAC | Court terme (≤ 2 ans) |

| Construction de tunnels ferroviaires urbains en Chine et en Inde | +1.5% | Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des centres de données adoptant des systèmes à batterie centralisée | +1.9% | Amérique du Nord et UE → APAC | Moyen terme (2-4 ans) |

| Modernisation des signaux de sortie LED liée aux critères ESG | +1.2% | Marchés développés mondiaux | Long terme (≥ 4 ans) |

| Investissements dans les plateformes offshore au Moyen-Orient | +0.7% | Moyen-Orient, mer du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rénovations LED intelligentes dans les infrastructures publiques européennes

Les municipalités européennes remplacent les luminaires fluorescents par des luminaires LED en réseau qui réduisent la consommation d'énergie jusqu'à 50 % tout en simplifiant les rapports de conformité. Le Pacte vert européen pousse les bâtiments publics à atteindre la neutralité carbone d'ici 2030, et les luminaires connectés envoient automatiquement les journaux de tests aux tableaux de bord des installations, réduisant ainsi la main-d'œuvre de maintenance. La passerelle STAR d'Acuity Brands illustre comment les audits automatisés répondent aux exigences de la norme EN 50172, faisant des LED intelligentes le choix par défaut pour les gares ferroviaires, les écoles et les bâtiments gouvernementaux.[2]Acuity Brands, "Tests d'éclairage de secours avec STAR," acuitybrands.com

Renforcement des mandats américains IBC/NFPA 101 pour les immeubles de grande hauteur

Le cycle de codes 2024 relève l'éclairement minimal des voies d'évacuation à 1,07 lux pendant 90 minutes et réduit le temps d'activation à 10 secondes. De nombreuses unités nickel-cadmium héritées ne peuvent pas passer les tests UL 924 mis à jour qui exigent désormais un signal « alimentation normale présente », contraignant les propriétaires à remplacer les équipements avant les échéances de recertification. Les installations fédérales ajoutent une pression supplémentaire en spécifiant des systèmes LED avec des commandes intégrées pour atteindre les objectifs énergétiques de la GSA.[3]Administration des services généraux des États-Unis, "Éclairage LED et guide des commandes pour les bâtiments fédéraux," gsa.gov

Construction de tunnels ferroviaires urbains en Chine et en Inde

Les systèmes de métro à Pékin, Mumbai et dans les nouvelles villes de rang 2 exigent des luminaires résistants aux vibrations, classés IP67, capables de fonctionner lors de défaillances en un point unique. Le financement de multilatéraux tels que la Banque asiatique de développement soutient des dizaines de projets, chacun nécessitant des kilomètres de luminaires de secours interfacés avec des plateformes SCADA.[4]Banque asiatique de développement, "La BAD aide le Népal à moderniser ses infrastructures de transport et de distribution d'électricité," adb.org Les fabricants disposant de solutions clés en main pour tunnels et d'une expertise régionale en matière de tests bénéficient d'un avantage concurrentiel évident.

Essor des centres de données adoptant des systèmes à batterie centralisée

Les opérateurs hyperscale privilégient les onduleurs centraux reliés à l'UPS de l'ensemble du bâtiment, de sorte qu'une seule banque de batteries peut alimenter des milliers de têtes. L'acquisition de Fibrebond par Eaton lui fournit des enceintes préfabriquées combinant conversion d'énergie, commandes et suppression d'incendie, raccourcissant les délais de déploiement pour les campus cloud. Cette tendance suscite également un intérêt pour les alternatives lithium-ion telles que les piles à combustible à hydrogène, qui exigent des luminaires capables de traverser les phases de « démarrage à chaud » des piles à combustible.[5]Eaton, "UPS d'éclairage de secours Eaton," eaton.com

Analyse de l'impact des freins*

| Frein | Impact (~) (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques de sécurité incendie des batteries lithium-ion dans les établissements de santé | -1.4% | Marchés développés mondiaux | Court terme (≤ 2 ans) |

| Pénurie de la chaîne d'approvisionnement en pilotes de circuits intégrés et en optiques | -1.1% | Mondial, notamment APAC | Moyen terme (2-4 ans) |

| Normes fragmentées dans la zone ASEAN | -0.8% | Marchés émergents ASEAN | Long terme (≥ 4 ans) |

| Coûts élevés d'installation et de test pour les systèmes sans fil | -0.9% | Marchés sensibles aux prix à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques de sécurité incendie des batteries lithium-ion dans les établissements de santé

Les hôpitaux retardent le déploiement des batteries lithium-ion à la suite d'incidents d'emballement thermique ayant entraîné des évacuations de services. La NFPA élabore la norme NFPA 800 pour régir le stockage sur site, mais en attendant sa finalisation, de nombreux réseaux de santé maintiennent des batteries plomb-acide étanches ou nickel-hydrure métallique malgré leur durée de vie plus courte. La législation américaine proposée pour codifier les normes nationales de sécurité des batteries ajoute une incertitude supplémentaire.

Pénurie de la chaîne d'approvisionnement en pilotes de circuits intégrés et en optiques

Les pénuries de composants qui ont débuté en 2023 persistent, notamment pour les puces RF utilisées dans les luminaires adressables. Les fournisseurs ont repensé les cartes pour accepter des pièces multi-sources, mais la requalification auprès de l'UL et du marquage CE engendre des coûts et des délais supplémentaires. La disponibilité limitée maintient les références sans fil en allocation, ralentissant le segment à la croissance la plus rapide du marché de l'éclairage de secours.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source lumineuse : la domination des LED face à une transition technologique

Les appareils LED contrôlaient 57,25 % des parts du marché de l'éclairage de secours en 2025, et le segment devrait progresser à un TCAC de 9,54 % jusqu'en 2031. Les tubes fluorescents subsistent dans les bâtiments anciens, mais la hausse des tarifs énergétiques et les interdictions de lampes accélèrent les calendriers de remplacement. Les unités à décharge haute intensité de niche restent présentes dans les zones pétrochimiques où l'immunité aux surtensions de 10 kV prime sur l'efficacité.

Les diodes intelligentes intègrent désormais des capteurs, de la mémoire et des températures de couleur sélectionnables, illustrées par le tube Green Creative Universal CCT Select, qui aide les prescripteurs à adapter les niveaux d'éblouissement sans changer le matériel. Cette convergence de l'intelligence et de l'éclairage maintient les systèmes LED comme pilier du marché de l'éclairage de secours, même si les protocoles sans fil remodèlent les feuilles de route des gammes de produits.

Par système d'alimentation : les systèmes centralisés gagnent du terrain dans les infrastructures

Les blocs autonomes représentaient 65,05 % de la taille du marché de l'éclairage de secours en 2025, grâce à leur installation simple et leur maintenance unitisée. Les grands établissements préfèrent toutefois les batteries centrales pour réduire les vérifications pièce par pièce. Les centres de données illustrent cette évolution, avec des racks centralisés garantissant que tous les luminaires reçoivent une alimentation conditionnée et des mises à jour de micrologiciels depuis un hub unique.

Les plateformes d'onduleurs d'Eaton, qui intégreront bientôt l'analyse thermique Exertherm, illustrent comment la surveillance prédictive réduit les temps d'arrêt non planifiés. Les batteries lithium-ion offrent une longue durée de cycle, mais les hôpitaux et les aéroports spécifient encore des batteries VRLA dans les zones critiques jusqu'à ce que la clarté réglementaire s'améliore. Le partage entre autonomie et commande centrale définira les choix d'approvisionnement sur l'horizon de prévision.

Par type d'installation : les systèmes encastrés favorisent l'intégration esthétique

Les boîtiers en saillie sont restés l'option de rénovation privilégiée, mais les architectes choisissent de plus en plus des dalles encastrées affleurant les plafonds modernes. Une croissance de 10,18 % de TCAC découle des bureaux haut de gamme, des hôtels et des musées où le langage architectural valorise un matériel discret.

Les commandes en maillage sans fil permettent aux têtes encastrées de s'auto-configurer, évitant de nouveaux passages de conduits. Alors que les propriétaires de bâtiments recherchent des crédits LEED v5 liés à la densité de puissance d'éclairage, les kits LED encastrés servant à la fois de circuits normaux et de secours réduisent le nombre de luminaires, renforçant leur proposition de valeur sur le marché de l'éclairage de secours.

Par produit : les unités combinées mènent l'intégration de l'innovation

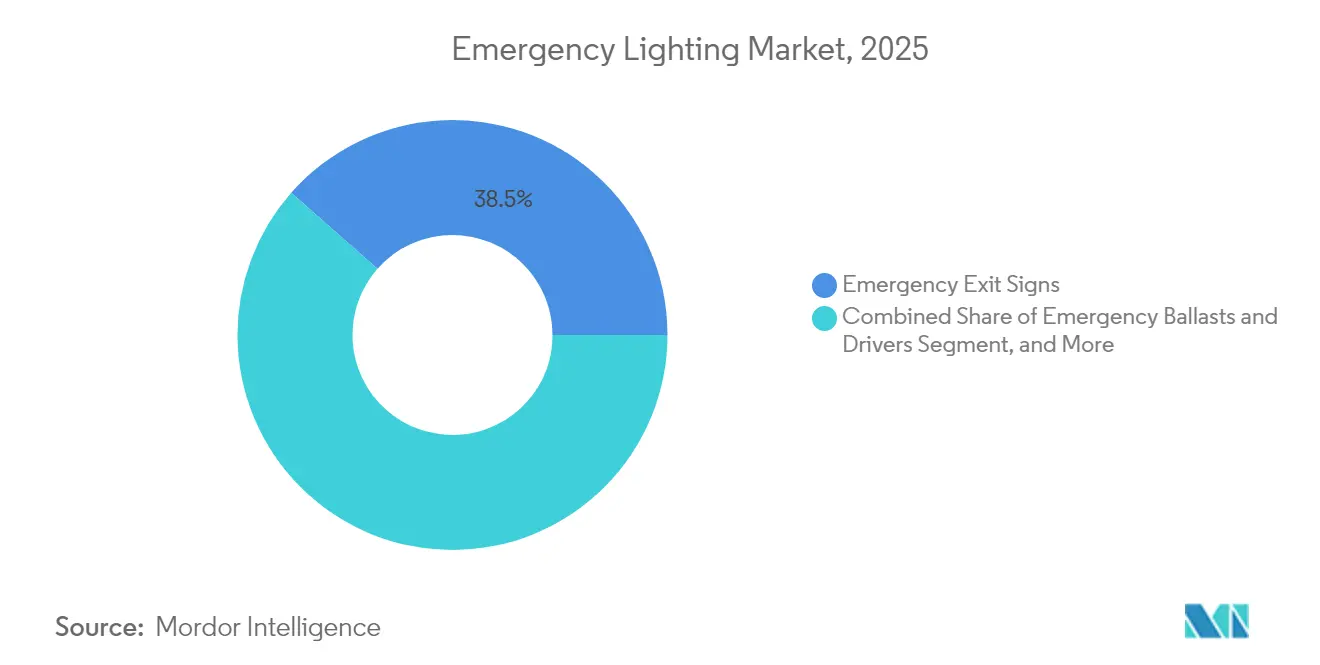

Les signaux de sortie seuls représentaient 38,50 % des revenus de 2025, mais les unités combinées — intégrant à la fois des pictogrammes et des projecteurs jumeaux — prennent de l'avance avec un taux de croissance de 11,22 %. Elles réduisent les étapes de câblage et diminuent le nombre de références pour les installateurs. Les variantes adressables testent automatiquement chaque circuit, enregistrant les résultats pour les inspecteurs et réduisant le temps de ronde.

Les luminaires autonomes brillent encore dans les entrepôts où des faisceaux de 1 000 lumens doivent dégager de grandes étagères. En revanche, les ballasts de secours séduisent les projets qui ne peuvent pas justifier le remplacement de luminaires, permettant aux propriétaires d'insérer un pilote dans une dalle existante pour satisfaire aux normes. L'évolution vers le matériel « tout-en-un » souligne comment la densité de fonctionnalités devient le nouveau champ de bataille sur le marché de l'éclairage de secours.

Par communication : les systèmes sans fil transforment la gestion des installations

Les réseaux câblés représentaient 81,55 % des expéditions en 2025, mais le LoRaWAN sans fil, le BLE et les RF propriétaires sont désormais au cœur de la R&D. Un TCAC de 13,02 % jusqu'en 2031 est prévu, les universités, les offices HLM et les aéroports approuvant des liaisons RF qui réduisent les heures de main-d'œuvre de 30 %.

Le déploiement emblématique de 10 000 unités équipées de LoRa dans les logements publics de Singapour prouve que la technologie longue portée et basse consommation peut gérer des dispositifs de sécurité des personnes à l'échelle d'une ville. L'application mobile Naveo Pro d'ABB permet aux techniciens de vérifier les tests de décharge depuis un smartphone, signalant comment les flux de travail numériques domineront les discussions d'approvisionnement au sein du marché de l'éclairage de secours.

Par utilisateur final : les infrastructures publiques affichent la croissance la plus forte

Les bureaux commerciaux représentaient 27,65 % des revenus mondiaux en 2025, portés par les immeubles de grande hauteur en milieu urbain dense. Pourtant, les aéroports, les tunnels et les quais de gare constituent le segment à la croissance la plus rapide, soutenu par des plans de relance souverains en Asie-Pacifique. Ici, l'uniformité photométrique et la résistance aux vibrations pèsent plus lourd que l'esthétique, ouvrant la voie à des références robustifiées.

L'adoption dans le secteur de la santé reste freinée par les craintes d'incendie des batteries, tandis que les entrepôts recherchent des faisceaux à haute intensité lumineuse pour la clarté des rayonnages. Les packages domotiques résidentiels commencent à intégrer des micro-onduleurs alimentant des spots encastrés au plafond, laissant entrevoir un futur intérêt des consommateurs une fois que les organismes de normalisation auront traité les exigences des maisons individuelles.

Analyse géographique

L'Asie-Pacifique, avec une part de 33,85 % du marché de l'éclairage de secours, bénéficie de mégaprojets tels que la ligne 3 du métro de Mumbai et le tunnel du sous-centre de Pékin. Les gouvernements régionaux utilisent des prêts concessionnels d'institutions telles que la Banque asiatique de développement pour électrifier les provinces éloignées, garantissant que chaque nouveau poste de transformation ou embranchement ferroviaire spécifie des luminaires conformes. Les pénuries de semi-conducteurs compliquent la planification, mais les fabricants locaux de circuits imprimés à Shenzhen et Penang raccourcissent les délais de livraison pour les fournisseurs nationaux.

Le Moyen-Orient et l'Afrique enregistreront un TCAC de 10,74 % jusqu'en 2031, le Qatar étendant ses hubs d'exportation de GNL et la Vision 2030 saoudienne accélérant les corridors touristiques. Les plateformes offshore dans le Golfe exigent des corps en aluminium sans cuivre résistant aux embruns salins et aux températures maximales de 60 °C. Les luminaires Protecta X de la marque Chalmit dans les champs de la mer du Nord valident des durées de vie de 120 000 heures, encourageant les compagnies nationales pétrolières à budgétiser des solutions premium.

L'Amérique du Nord et l'Europe offrent des cycles de remplacement réguliers. Les révisions du code américain contraignent désormais les propriétaires d'immeubles de grande hauteur à effectuer des mises à niveau dans les fenêtres de recertification, stimulant les volumes de rénovation. La vague de rénovation européenne canalise des subventions vers les échanges LED dans le secteur public, l'Allemagne finançant des commandes intelligentes qui réduisent les empreintes carbone avant les objectifs 2030. Les acheteurs matures privilégient les fournisseurs qui associent des tableaux de bord analytiques au matériel, élevant les contrats de maintenance logicielle comme une tranche vitale du marché de l'éclairage de secours.

Paysage réglementaire

La demande d'éclairage de sécurité repose sur des codes de sécurité des personnes qui exigent des performances minimales d'évacuation et des essais documentés. En Europe, le cycle de normalisation 2024 a mis à jour les exigences fondamentales avec la norme EN 1838:2024 (approuvée le 19 mai 2024) relative aux performances de l'éclairage de sécurité et la norme EN 50172:2024 (approuvée le 27 mai 2024) relative aux systèmes d'éclairage de sécurité pour l'évacuation, renforçant les pratiques de conformité photométrique et systémique utilisées dans les bâtiments publics et les infrastructures de transport.

Au Royaume-Uni, la norme BS 5266-1:2025 est entrée en vigueur le 31 octobre 2025, remplaçant l'édition de 2016 et durcissant les exigences relatives à la documentation de mise en service et à la vérification périodique. Cela accroît la valeur des dispositifs d'autotest et des enregistrements centralisés pour les grands parcs immobiliers. En Amérique du Nord, la révision de la norme ANSI/UL 924 datée du 12 février 2025 a introduit de nouvelles dispositions de marquage et d'évaluation, avec une date de conformité obligatoire fixée au 12 février 2027, affectant la refonte des produits, la planification des certifications et les transitions de portefeuille pour les fabricants vendant via des canaux répertoriés UL.

Analyse de la chaîne de valeur

La chaîne de valeur de l'éclairage de sécurité couvre les modules LED et l'optique, les circuits intégrés de pilotage et l'électronique de commande, les batteries et la gestion des batteries, les composants mécaniques des luminaires, ainsi que les logiciels système de test, de reporting et de surveillance. Les fournisseurs de composants alimentent les fabricants de modules (moteurs lumineux, drivers, BMS), qui approvisionnent ensuite les fabricants d'équipement d'origine et les propriétaires de marques qui conçoivent, assemblent, certifient et vendent des blocs de secours, des luminaires, des unités combinées et des passerelles de surveillance. L'installation est généralement effectuée par des électriciens contractants, l'inspection et la maintenance continues étant assurées par des équipes de gestion des installations ou des partenaires de service.

La certification critique pour la sécurité et la disponibilité des composants électroniques façonnent les délais en aval, car des modifications apportées aux drivers, aux puces sans fil ou aux blocs de batteries peuvent déclencher une requalification pour les références réglementées. Le contexte du marché met en évidence une tension persistante sur les drivers IC spécialisés et l'optique depuis 2023, ce qui a incité les fabricants d'équipement d'origine à opter pour un approvisionnement multiple, une refonte des cartes et un rapprochement plus étroit avec les laboratoires d'essai et les exigences normatives (par exemple, UL 924 en Amérique du Nord et EN 50172/EN 1838 en Europe). Côté commercialisation, les fournisseurs associent de plus en plus le matériel à des tableaux de bord cloud ou sur site pour l'automatisation des journaux de test et le suivi de l'état du portefeuille, déplaçant la création de valeur vers des contrats de service intégrant du logiciel et des rapports de conformité multi-sites.

Paysage concurrentiel

La rivalité sur le marché se concentre davantage sur les couches technologiques que sur l'échelle de fabrication. Acuity Brands relie jusqu'à 20 000 têtes via sa passerelle STAR, fournissant des rapports cloud qui facilitent les audits NFPA. Eaton intègre les abris préfabriqués de Fibrebond dans son offre, offrant aux clients de centres de données hyperscale un chemin mono-fournisseur de l'UPS au luminaire. Signify s'est réorganisé en unités commerciales verticales, permettant à sa branche d'éclairage connecté de démarcher les autorités de transport séparément des circuits grand public.

Les sorties de capital-investissement soulignent des changements structurels : Hubbell a vendu Progress Lighting à Kingswood Capital et n'a conservé que la marque Chalmit spécialisée dans les zones dangereuses, reflétant une orientation vers des niches spécialisées. Les petites entreprises européennes se taillent une place dans les segments des tunnels ou du maritime où les tests selon la norme EN 60598-2-22 exigent des optiques personnalisées. Les cinq premiers fournisseurs détiennent collectivement moins de 30 % des revenus mondiaux, maintenant le marché de l'éclairage de secours modérément fragmenté et axé sur l'innovation.

Leaders du secteur de l'éclairage de secours

Emerson Electric Co.

Schneider Electric

Hubbell Lighting Inc.

Legrand SA

Eaton Corp. plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mises à jour des normes créent une trajectoire de remplacement et de mise à niveau motivée par la conformité, favorisant les tests automatisés, les enregistrements auditables et une vérification de mise en service plus stricte. L'entrée en vigueur de la norme BS 5266-1:2025 le 31 octobre 2025 au Royaume-Uni, ainsi que les normes EN 1838:2024 et EN 50172:2024 approuvées en mai 2024, renforcent l'accent mis sur la vérification photométrique documentée et sur des résultats d'inspection reproductibles. Cela s'aligne avec les passerelles connectées et les fonctionnalités d'autotest utilisées pour générer des journaux de test numériques destinés aux gestionnaires d'installations.

L'interopérabilité et la visibilité des données restent un espace blanc pratique à mesure que les systèmes d'éclairage de sécurité dépassent le cadre des luminaires autonomes pour s'intégrer à des réseaux de surveillance à l'échelle du bâtiment. Les extensions DALI-2 (IEC 62386) et D4i pour les données énergétiques et de diagnostic offrent une voie normalisée pour connecter l'éclairage de sécurité à des flux de gestion technique du bâtiment plus larges, tandis que les plateformes sans fil répondent aux contraintes de rénovation là où le câblage neuf est coûteux ou perturbateur. Au-delà des bâtiments, les programmes de villes intelligentes créent des signaux de demande connexes pour l'éclairage en réseau et les mâts multifonctions, comme en témoignent des exemples tels que des quartiers de Séoul déployant des mâts intelligents intégrant des fonctions de sécurité et de communication, et l'Andhra Pradesh mettant en œuvre à grande échelle un projet d'éclairage public intelligent connecté à l'IoT. Ces programmes soutiennent les opportunités pour les fournisseurs capables d'associer des luminaires conformes et compatibles avec l'éclairage de secours à une surveillance centralisée et à des données prêtes pour la maintenance.

Développements récents du secteur

- Juillet 2026 : Schneider Electric a annoncé un accord définitif pour acquérir Cognite Holding B.V., un fournisseur de logiciels de données industrielles et d'IA, afin d'intégrer ces capacités à son activité d'automatisation industrielle. Cette opération renforce la pile logicielle de Schneider Electric, capable de soutenir des opérations pilotées par les données au sein des infrastructures critiques, en phase avec l'évolution du marché vers des systèmes de sécurité des personnes connectés et surveillés, ainsi que des rapports de conformité centralisés.

- Mars 2025 : Eaton a accepté d'acquérir Fibrebond Corporation pour 1,4 milliard USD, ajoutant des enceintes de puissance modulaires destinées aux centres de données cloud et de colocation. Cette opération favorise un déploiement plus rapide d'infrastructures d'alimentation centralisées et surveillées, renforçant la demande d'architectures d'éclairage de sécurité intégrées à des stratégies de secours à l'échelle du bâtiment adossées à des onduleurs, courantes dans les constructions hyperscale.

- Mars 2024 : Eaton a dévoilé son écosystème numérique Building Safety Management System (BSMS) ainsi que le système d'éclairage de sécurité connecté DualSmart lors de Light + Building 2024. Ce lancement a élargi la gestion du cycle de vie pilotée par logiciel pour les luminaires de sécurité, renforçant un basculement concurrentiel des équipements autonomes vers des plateformes automatisant les tests, simplifiant la maintenance et améliorant la préparation aux audits.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'éclairage de sécurité comptabilise les revenus issus des luminaires installés à demeure, des blocs de secours, des blocs d'alimentation et des modules de surveillance qui basculent automatiquement sur une alimentation par batterie ou groupe électrogène en cas de coupure secteur, dans les bâtiments et les infrastructures publiques.

Exclusions du périmètre : les lampes torches portables, l'éclairage lié aux véhicules et les unités d'éclairage de location de courte durée ou temporaires ne sont pas inclus.

Aperçu de la segmentation

- Par source lumineuse

- LED

- Lampes fluorescentes

- Décharge haute intensité (DHI)

- Induction et autres

- Par système d'alimentation

- Autonome/batterie de secours

- Batterie centrale (UPS)

- Hybride/distribué

- Par type d'installation

- En saillie

- Encastré

- Suspendu

- Portable

- Par produit

- Signaux de sortie de secours

- Luminaires de secours autonomes

- Unités combinées

- Ballasts et pilotes de secours

- Par communication

- Filaire

- Sans fil/connecté à l'IoT

- Par utilisateur final

- Commercial — Bureaux

- Commercial — Hôtellerie et commerce de détail

- Industriel — Fabrication et entrepôts

- Pétrole et gaz/Mines

- Résidentiel

- Infrastructures publiques (aéroports, tunnels, rail)

- Établissements de santé

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la constitution d'une base factuelle sur l'activité du bâtiment et la conformité en matière de sécurité, la demande d'éclairage de sécurité étant liée aux exigences d'occupation et aux cycles de rénovation. Nous nous sommes appuyés sur des sources publiques telles que les publications de l'International Code Council, les aperçus de codes et notes publiques de la NFPA, les indicateurs de l'éclairage et de l'électricité de l'IEA, ainsi que les statistiques commerciales d'UN Comtrade pour les équipements d'éclairage (indices au niveau des codes SH).

Pour garantir un contexte de prix et de technologie réaliste, nous avons également utilisé des sources telles que les documents du U.S. DOE sur l'éclairage à semi-conducteurs, les portails de marchés publics pour les modèles de formulation des appels d'offres, et des articles évalués par des pairs sur la performance de la chimie des batteries et la fiabilité des LED. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée reconnue ont été utilisés pour recouper la composition des produits et l'exposition régionale, et un abonnement payant pour les données financières des entreprises et l'actualité a permis de vérifier les bases de revenus et les changements d'actionnariat. Cette liste est illustrative, et de nombreux autres documents publics ont été examinés pour recueillir, valider et clarifier les données.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés pour tester les moteurs d'adoption tels que l'intensité de l'application des codes, la répartition entre rénovation et construction neuve, ainsi que le rythme d'adoption des LED et des fonctionnalités d'autotest, qui alimentent ensuite les hypothèses de demande. Nous avons échangé avec des parties prenantes de la fabrication, de la distribution, de l'installation et de l'exploitation des installations afin de vérifier les prix, les marges des circuits de distribution et les cycles de remplacement dans les principales régions.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Cadres dirigeants : 13 % | APAC : 41 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 33 % |

| Acteurs plus petits : 17 % | Managers : 52 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le modèle central utilise une approche descendante qui reconstitue la demande à partir du parc immobilier actif et du pipeline de construction, puis l'ajuste selon la part de surface au sol et d'occupations devant se conformer aux règles d'évacuation de secours et d'éclairage de secours. Les totaux sont corroborés par des vérifications ascendantes sélectives, comme le prix de vente moyen échantillonné par type de produit multiplié par la demande unitaire implicite, ainsi que des vérifications de circuit sur la nomenclature type des projets.

Les intrants ont été choisis parce qu'ils peuvent être actualisés et expliqués de manière reproductible, même lorsque la qualité des données varie selon les pays. Les exemples clés incluent les dépenses et achèvements de construction non résidentielle, l'intensité de rénovation portée par la conversion LED et les exigences de tests automatisés, les cycles de remplacement liés à la durée de vie des batteries et à la fréquence des tests, la densité moyenne de projets en blocs de secours et luminaires par type d'installation, et les évolutions de la répartition régionale portées par les ajouts d'infrastructures. Pour les prévisions, une analyse de scénarios a été utilisée autour des cycles de construction et du rattrapage en matière de rénovation, et la trajectoire de croissance finale a été alignée sur le consensus d'experts concernant les mises à niveau réglementaires et l'évolution des prix. Lorsque la visibilité ascendante était limitée pour les marchés plus restreints, nous avons utilisé des taux d'installation par procuration issus de régimes réglementaires similaires, puis normalisé les résultats en fonction des flux commerciaux et des signaux de construction.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs points de contrôle afin que le chiffre final ne repose pas sur une seule série de données. Nous comparons le modèle à des signaux indépendants tels que les mouvements commerciaux de la catégorie éclairage, les indicateurs de construction et l'évolution des prix issus des appels d'offres publics, puis nous étudions les valeurs aberrantes avant validation finale.

Les hypothèses sont examinées par étapes, et des relances sont déclenchées lorsqu'une région présente une évolution marquée de la composition, des prix ou de la croissance qui n'est pas étayée par les indicateurs de référence. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, après quoi une révision finale précédant la livraison est réalisée afin que les clients reçoivent la vision la plus récente.

Taille du marché de l'éclairage de sécurité selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'éclairage de sécurité ne concordent pas toujours, car chaque éditeur choisit ses propres limites, son étiquetage d'année et sa base de prix, et ces choix modifient les totaux finaux. Les différences proviennent également de la manière dont la demande de rénovation est traitée et du fait que le modèle s'appuie davantage sur l'activité de construction ou sur les hypothèses d'expédition de produits et de prix.

Le tableau de référence présente un écart principalement expliqué par ce qui est comptabilisé comme revenu de l'éclairage de sécurité et par le moment de sa comptabilisation. Dans le modèle de Mordor Intelligence, le périmètre est limité aux luminaires installés à demeure, aux blocs de secours, aux blocs d'alimentation et aux modules de surveillance, tandis que l'éclairage portable et lié aux véhicules est exclu, et les valeurs sont suivies aux prix de vente des fabricants.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,05 milliards USD (2026) | |

| Cabinet de conseil mondial A | 7,82 milliards USD (2025) | Utilise une année de référence différente et, d'après la formulation de son périmètre, peut combiner des catégories adjacentes d'éclairage intelligent et de composants, ce qui peut modifier ce qui est comptabilisé comme matériel d'éclairage de sécurité par rapport aux commandes ou services connexes. |

| Éditeur sectoriel B | 8,45 milliards USD (2025) | Applique une vision systémique plus large intégrant plusieurs types de produits et de batteries, et le chiffre plus élevé peut également refléter des points de prix différents, un décalage temporel des devises et une courbe de mise à niveau plus agressive pour les déploiements LED et à alimentation centralisée. |

En considérant les trois chiffres ensemble, l'écart ne s'explique pas uniquement par les attentes de croissance, mais aussi par la cohérence du périmètre et de l'alignement des années. En rattachant l'estimation à des moteurs de demande clairs liés au bâtiment, puis en la vérifiant à l'aide d'hypothèses pratiques de prix et de composition, nous parvenons à une valeur de marché traçable et reproductible à mesure qu'évoluent les signaux de nouvelle construction et de rénovation.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'éclairage de secours ?

Le marché est évalué à 8,05 milliards USD en 2026 et devrait atteindre 12,98 milliards USD d'ici 2031.

Quelle région domine le marché de l'éclairage de secours ?

L'Asie-Pacifique détient la plus grande part régionale de 33,85 %, grâce à un développement infrastructurel soutenu.

Quel segment technologique connaît la croissance la plus rapide ?

L'éclairage de secours sans fil/connecté à l'IoT devrait croître à un TCAC de 13,02 % jusqu'en 2031, le plus élevé parmi tous les segments.

Pourquoi les établissements de santé sont-ils prudents vis-à-vis des batteries lithium-ion ?

Des incidents d'emballement thermique documentés et les directives NFPA 800 en attente ont soulevé des préoccupations en matière de sécurité incendie, ralentissant l'adoption dans les hôpitaux.

Comment les nouveaux codes de construction américains affectent-ils la demande du marché ?

Les mises à jour IBC 2024 et NFPA 101 exigent une activation plus rapide et un éclairement plus élevé, entraînant des rénovations immédiates des systèmes non conformes.

Quel rôle jouent les centres de données dans la demande future ?

La construction rapide de centres de données favorise les systèmes à batterie centralisée avec diagnostics à distance, ajoutant un impact positif de 1,9 % au TCAC global.

Dernière mise à jour de la page le: