Taille et parts du marché des aliments déshydratés en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

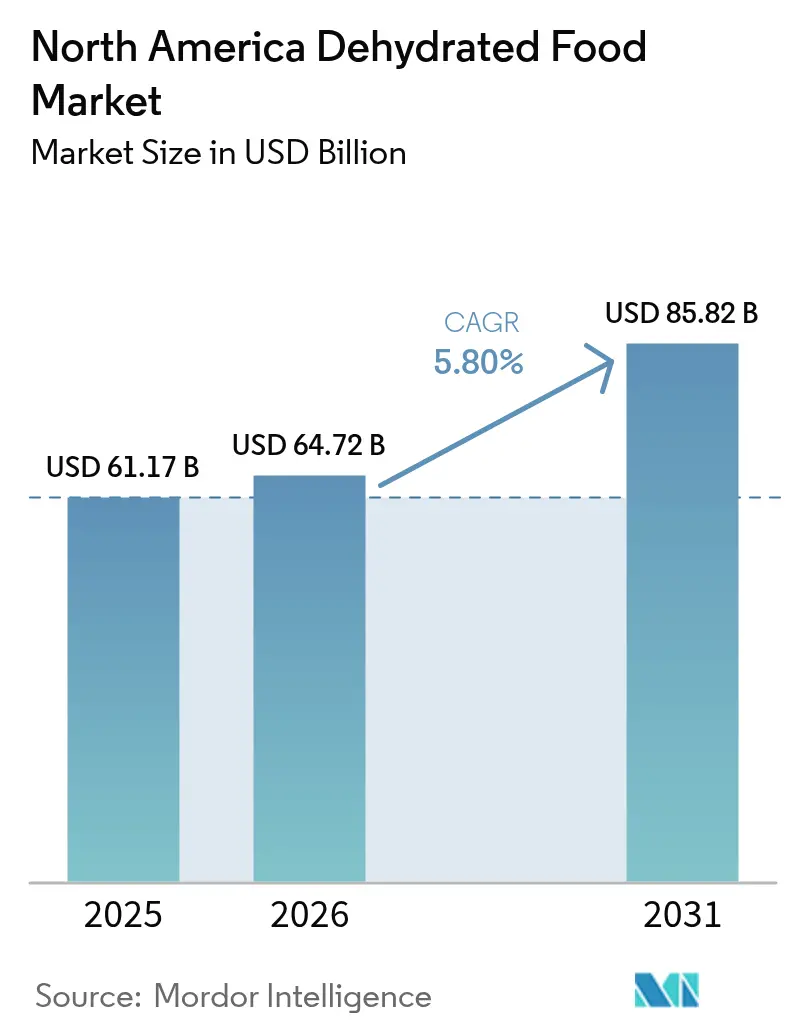

| Taille du marché de l'année de base (2025) | 61.17 Milliards de dollars |

| Taille du Marché (2026) | 64.72 Milliards de dollars |

| Taille du Marché (2031) | 85.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.80% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments déshydratés en Amérique du Nord par Mordor Intelligence

La taille du marché des aliments déshydratés en Amérique du Nord était évaluée à 61,17 milliards USD en 2025 et devrait croître de 64,72 milliards USD en 2026 pour atteindre 85,82 milliards USD d'ici 2031, à un TCAC de 5,80 % durant la période de prévision (2026-2031). Cette croissance est principalement portée par les consommateurs des États-Unis, du Canada et du Mexique, qui accordent une priorité croissante à la commodité, à la valeur nutritionnelle et à la longue durée de conservation dans leurs choix alimentaires. Les ménages urbains adoptent de plus en plus des solutions de repas à conservation ambiante à titre de précaution contre les éventuelles perturbations des chaînes d'approvisionnement, garantissant ainsi la disponibilité alimentaire en période d'incertitude. Parallèlement, les amateurs de plein air, tels que les randonneurs et les campeurs, privilégient des options alimentaires légères et riches en nutriments, adaptées à leurs besoins lors de randonnées en arrière-pays et d'autres activités de plein air. La tendance à la premiumisation au sein du marché a pris un élan considérable, soutenue par les avancées des technologies de lyophilisation et la demande croissante de formulations à étiquette propre. Ces développements s'inscrivent dans le contexte de la hausse du revenu disponible des consommateurs, leur permettant d'opter pour des produits de meilleure qualité. Les producteurs exploitent de plus en plus les canaux de vente directe aux consommateurs, les programmes par abonnement et la logistique du commerce électronique pour élargir leur portée sur le marché. Ces stratégies améliorent non seulement l'accessibilité, mais fournissent également de précieuses informations basées sur les données qui éclairent et affinent les processus de développement de produits. En outre, les investissements dans des équipements de déshydratation à haute efficacité énergétique et des chaînes d'approvisionnement biologiques à intégration verticale jouent un rôle clé dans la réduction des coûts opérationnels. Ces avancées créent des opportunités durables et rentables pour les acteurs établis du marché comme pour les nouveaux entrants, assurant une croissance à long terme et une compétitivité accrue au sein du secteur.

Principaux enseignements du rapport

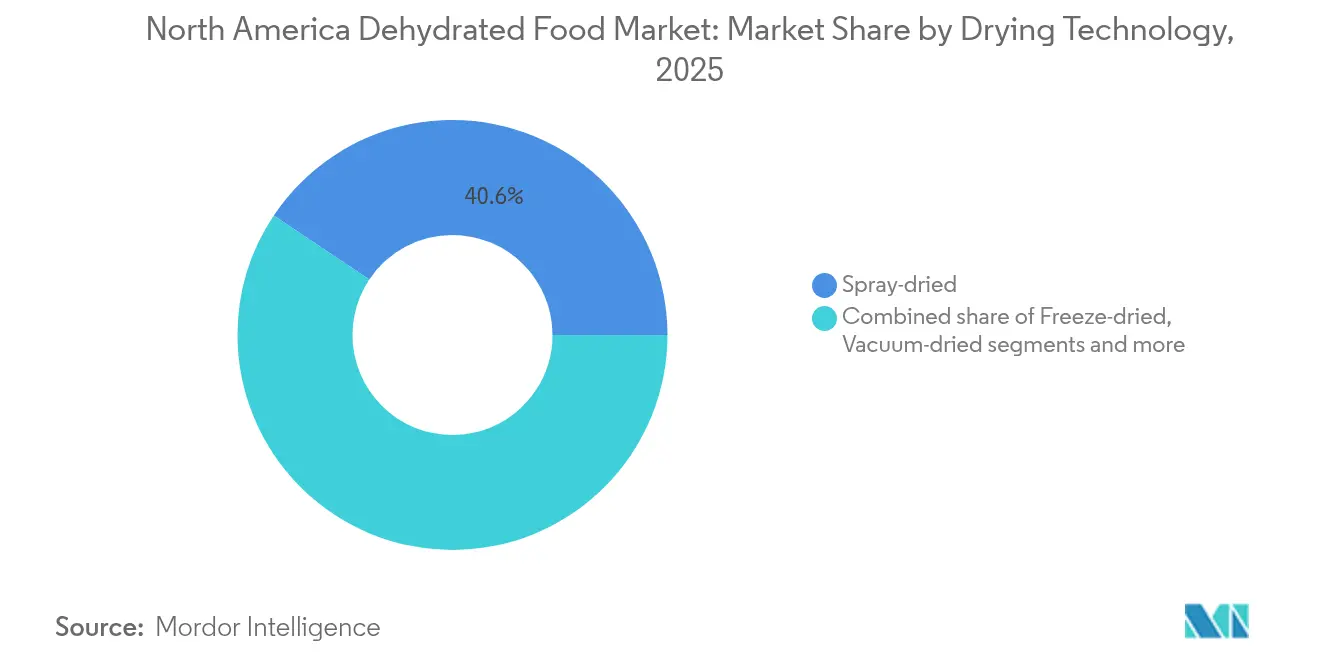

- Par technologie de séchage, les produits séchés par atomisation ont représenté 40,62 % des parts du marché des aliments déshydratés en Amérique du Nord en 2025, tandis que les formats lyophilisés devraient se développer à un TCAC de 6,37 % jusqu'en 2031.

- Par catégorie de produits, les fruits et légumes ont détenu 34,92 % des parts du marché des aliments déshydratés en Amérique du Nord en 2025 ; les poudres nutraceutiques et fonctionnelles progressent à un TCAC de 6,41 % jusqu'en 2031.

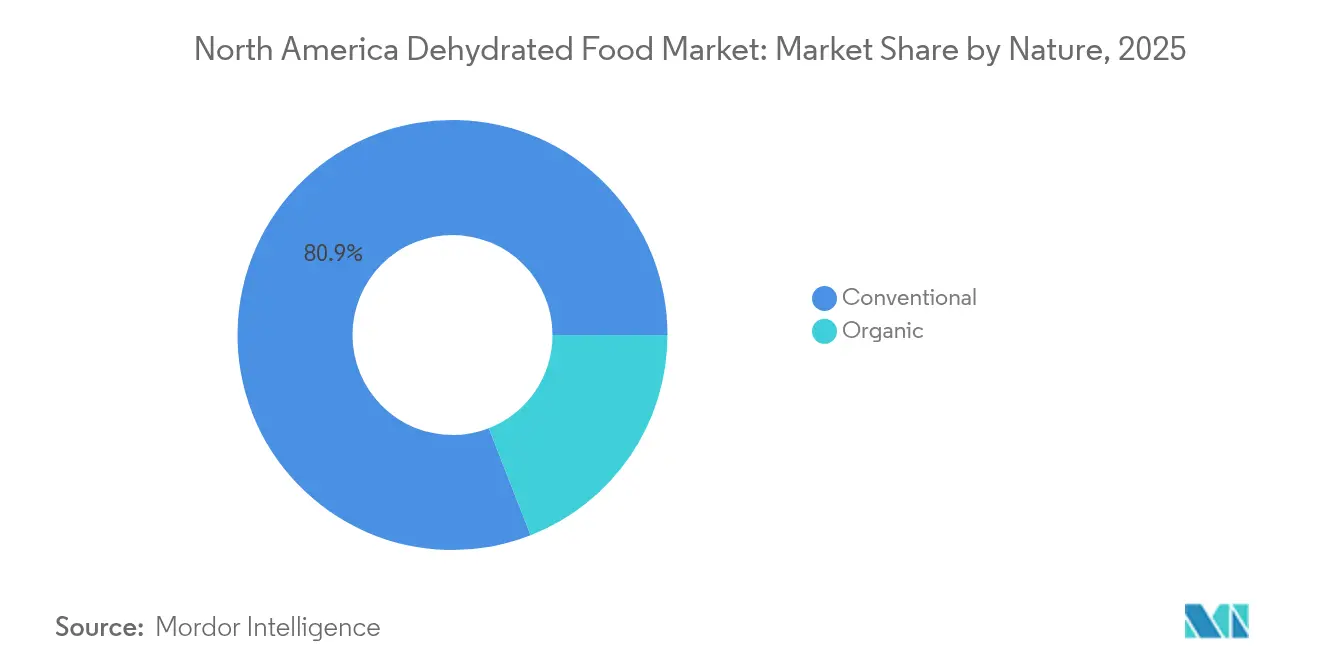

- Par nature, les offres conventionnelles représentaient 80,92 % des parts du marché des aliments déshydratés en Amérique du Nord en 2025, tandis que les variantes biologiques devraient progresser à un TCAC de 6,52 %.

- Par utilisateur final, les aliments industriels conditionnés ont capté 48,12 % des revenus en 2025, mais le commerce de détail se développe à un TCAC de 6,66 % grâce au commerce électronique et aux modèles par abonnement.

- Par géographie, les États-Unis ont contribué à hauteur de 77,61 % des ventes régionales en 2025, mais le Mexique devrait enregistrer le TCAC le plus rapide, à 6,29 %, jusqu'en 2031, à mesure que sa classe moyenne s'élargit.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des aliments déshydratés en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments pratiques et à conservation ambiante parmi les ménages urbains actifs | +1.2% | États-Unis, Canada (centres urbains), Mexique (classe moyenne émergente) | Court terme (≤ 2 ans) |

| Croissance des activités de plein air et d'aventure | +0.8% | États-Unis (parcs nationaux, réseaux de sentiers), Canada (tourisme de nature sauvage) | Moyen terme (2-4 ans) |

| Avancées dans les technologies de déshydratation | +1.1% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Évolution vers des aliments déshydratés à étiquette propre, biologiques et naturels | +1.0% | États-Unis, Canada (marchés côtiers), Mexique (centres urbains) | Long terme (≥ 4 ans) |

| Développement des régimes à base de plantes et végétaliens | +0.9% | États-Unis, Canada (zones métropolitaines) | Long terme (≥ 4 ans) |

| Sensibilisation croissante des consommateurs à la préservation des nutriments dans les produits déshydratés | +0.7% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments pratiques et à conservation ambiante parmi les ménages urbains actifs

Les professionnels manquant de temps et les familles à double revenu adaptent de plus en plus leurs stratégies de planification des repas pour donner la priorité aux produits ne nécessitant pas de réfrigération et contribuant à minimiser le gaspillage alimentaire. Les soupes déshydratées, les plats instantanés et les poudres de légumes sont particulièrement bien adaptés aux petites cuisines urbaines, où l'espace limité du congélateur représente un défi. Selon le Bureau du recensement des États-Unis, les ménages d'une seule personne représentaient 38,1 % de tous les foyers américains en 2023[1]Source : Bureau du recensement des États-Unis, "Nombre de ménages d'une seule personne aux États-Unis", census.gov. Ce groupe démographique manifeste une forte préférence pour les options alimentaires en portions contrôlées et à longue durée de conservation. Cependant, cette évolution n'est pas uniquement motivée par la commodité. Elle reflète également un état d'esprit plus large d'aversion au risque qui a émergé durant la pandémie, lorsque les comportements de stockage sont devenus courants, normalisant la pratique de maintenir une réserve de garde-manger de 30 jours. En réponse à ces préférences de consommateurs en évolution, les détaillants ont élargi l'espace en rayon alloué aux kits de repas déshydratés. Ces produits sont souvent placés stratégiquement aux côtés des pâtes et des conserves en boîte pour encourager la construction de paniers d'achat et maximiser les opportunités de vente.

Croissance des activités de plein air et d'aventure

Avec l'essor du secteur des loisirs de plein air, les amateurs de randonnée, de camping et de sports d'aventure exigent de plus en plus des solutions alimentaires légères et riches en nutriments. Selon la Fondation pour le plein air (Outdoor Foundation), plus de 56 millions d'Américains âgés de six ans et plus ont fait du camping en 2024, marquant une augmentation significative par rapport aux décennies précédentes[2]Source : Outdoor Foundation, "Rapport 2025 sur la participation aux activités sportives, de remise en forme et de loisirs", sfia.users.membersuite.com. Les plats lyophilisés offrent un avantage crucial de 4:1 en termes de poids par rapport à la valeur nutritionnelle par rapport aux alternatives en conserve, un facteur essentiel pour les randonnées de plusieurs jours où il est nécessaire de transporter toutes les provisions. De même, l'économie des loisirs de plein air du Canada a progressé, Parcs Canada signalant une augmentation des permis de camping en arrière-pays en 2024, notamment en Colombie-Britannique et en Alberta. Cette tendance bénéficie également d'un attrait croisé, les amateurs de préparation aux situations d'urgence constituant des stocks des mêmes produits lyophilisés utilisés par les randonneurs, créant ainsi des sources de revenus doubles qui atténuent les fluctuations saisonnières de la demande typiques des loisirs de plein air. Par ailleurs, la popularité croissante du mode de vie en van et du véhicule tout-terrain a élargi le public cible. Au-delà des randonneurs traditionnels, les campeurs en voiture et les voyageurs en camping-car apprécient désormais l'efficacité de stockage et la commodité des aliments déshydratés.

Avancées dans les technologies de déshydratation

Depuis 2024, les fabricants d'équipements de lyophilisation ont réussi à réduire les temps de cycle de 15 à 20 %. Cette réalisation découle des avancées en matière d'efficacité des pompes à vide et d'optimisation des transferts de chaleur, qui ont considérablement réduit les coûts de production par unité. Ces réductions de coûts ont permis aux transformateurs de cibler des gammes de prix intermédiaires, un segment auparavant dominé par les produits séchés par atomisation. L'introduction de lyophilisateurs de nouvelle génération a en outre révolutionné le secteur en préservant la structure cellulaire des fruits et légumes plus efficacement que les anciens systèmes. Cette amélioration garantit une meilleure rétention de la texture et de la couleur lors de la réhydratation, améliorant ainsi la qualité globale des produits lyophilisés. Simultanément, la technologie de séchage par atomisation a également connu des progrès notables avec le développement de tours de séchage à étages multiples. Ces tours sont spécialement conçues pour retenir les composés aromatiques volatils, en particulier dans des produits comme le café et les poudres laitières, qui sont très sensibles à la perte d'arôme. Ces avancées technologiques revêtent une importance stratégique car elles réduisent considérablement l'écart de qualité entre les produits lyophilisés haut de gamme et les alternatives en poudre séchées par atomisation de grande consommation. Par conséquent, les acteurs du secteur sont désormais contraints de concentrer leur attention sur la différenciation par des formulations innovantes et des stratégies de marque, plutôt que de se fier uniquement au procédé de séchage pour maintenir un avantage concurrentiel.

Évolution vers des aliments déshydratés à étiquette propre, biologiques et naturels

À mesure que les consommateurs prêtent davantage attention aux listes d'ingrédients, les fabricants subissent une pression croissante pour reformuler leurs produits historiques. L'examen porte principalement sur les conservateurs artificiels, les agents anti-agglomérants et les colorants synthétiques, car le fait de ne pas répondre à ces préoccupations pourrait entraîner une perte d'espace en rayon au profit de concurrents proposant des produits à étiquette propre. En 2024, les ventes américaines de produits certifiés biologiques ont connu une croissance significative, atteignant un taux de croissance annuel de 5,2 %, soit plus du double du taux de croissance du marché global, selon l'Association du commerce biologique (Organic Trade Association)[3]Source : Organic Trade Association, "La croissance du marché biologique américain s'est accélérée en 2024", ota.com. Les détaillants ont observé que les légumes et fruits déshydratés biologiques commandent une prime de prix de 20 à 30 %, mais leurs taux d'écoulement restent comparables aux alternatives non biologiques. Cette tendance souligne que les consommateurs perçoivent la certification biologique comme un indicateur de qualité et de sécurité supérieures. En outre, cette évolution s'inscrit dans le contexte de l'adoption croissante des régimes à base de plantes, les consommateurs végétaliens préférant de plus en plus les produits déshydratés qui excluent les agents de fluidité dérivés des produits laitiers et autres additifs d'origine animale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte consommation d'énergie dans les procédés de déshydratation avancés | -0.6% | États-Unis, Canada (régions à coûts d'électricité élevés) | Court terme (≤ 2 ans) |

| Concurrence intense des produits frais et des aliments surgelés | -0.5% | États-Unis, Canada (zones urbaines dotées d'une infrastructure de chaîne du froid robuste) | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage | -0.3% | États-Unis (supervision de la FDA), Canada (ACIA), Mexique (COFEPRIS) | Long terme (≥ 4 ans) |

| Dépendance à la disponibilité saisonnière des matières premières | -0.4% | États-Unis (régions agricoles), Mexique (zones de production fruitière) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte consommation d'énergie dans les procédés de déshydratation avancés

Les procédés de lyophilisation et de séchage sous vide nécessitent un environnement contrôlé avec une pression constamment basse et une gestion précise de la température. Ces opérations sont particulièrement énergivores, consommant 3 à 5 fois plus d'électricité par kilogramme de produit fini que le séchage par atomisation. Les coûts énergétiques associés à ces procédés sont en grande partie fixes, laissant aux transformateurs peu d'opportunités de réduire les dépenses grâce à des gains d'efficacité opérationnelle. À mesure que les fournisseurs d'énergie abandonnent la production d'électricité à partir du charbon et adoptent des sources d'énergies renouvelables intermittentes, les défis liés à la fiabilité du réseau et aux structures de tarification de la demande compliquent encore davantage la gestion des coûts. Les petits opérateurs de lyophilisation, qui n'ont pas accès à des installations solaires ou éoliennes en propre, se trouvent dans une position structurellement désavantageuse par rapport aux multinationales. Ces concurrents de plus grande taille bénéficient d'économies d'échelle, leur permettant de répartir les achats d'énergie sur plusieurs installations et de négocier des contrats d'achat d'électricité à long terme avantageux, réduisant ainsi leurs coûts énergétiques globaux.

Concurrence intense des produits frais et des aliments surgelés

Les chaînes de supermarchés ont réalisé des investissements substantiels dans l'expansion de leurs rayons réfrigérés et surgelés. Cette décision stratégique offre aux consommateurs un accès tout au long de l'année à une variété de produits, notamment des baies, des légumes et des plats préparés, qui reproduisent fidèlement les qualités sensorielles des aliments frais. Les légumes surgelés, en particulier, bénéficient des technologies avancées de surgélation rapide qui préservent les nutriments à leur maturité optimale. Cette caractéristique séduit fortement les consommateurs soucieux de leur santé, qui perçoivent souvent les aliments surgelés comme « moins transformés » par rapport aux alternatives déshydratées. L'intensité concurrentielle est particulièrement prononcée dans les marchés urbains, où une infrastructure de chaîne du froid bien développée soutient la disponibilité des produits surgelés. Dans ces marchés, les consommateurs tendent à privilégier le goût et la texture plutôt que la longue durée de conservation. Par conséquent, les fabricants d'aliments déshydratés concentrent leurs efforts sur la mise en avant de cas d'usage spécifiques, tels que les activités de plein air comme le camping, les kits de préparation aux situations d'urgence et l'expédition internationale, où les produits surgelés sont moins pratiques ou viables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de séchage : la lyophilisation progresse malgré la domination du séchage par atomisation

Les produits séchés par atomisation représentaient 40,62 % des parts de marché en 2025, soutenus par des investissements significatifs dans les tours d'atomisation et de solides partenariats avec les torréfacteurs de café instantané et les coopératives laitières. Bien que les produits lyophilisés représentent un volume plus faible, ils affichent une croissance robuste à un TCAC de 6,37 % jusqu'en 2031, portée par la demande croissante des loisirs de plein air et le positionnement en vente au détail haut de gamme. Les produits séchés sous vide répondent à des marchés de niche, tels que les nutraceutiques de qualité pharmaceutique et les mélanges de thé de spécialité, où l'élimination douce de l'humidité préserve les composés bioactifs délicats. Au Mexique et dans les régions rurales des États-Unis, les méthodes de séchage solaire et au soleil demeurent prééminentes dans les segments artisanaux de fruits et d'herbes, bénéficiant de faibles coûts de main-d'œuvre et de conditions climatiques favorables. Par ailleurs, des technologies de séchage innovantes, telles que les méthodes assistées par micro-ondes et infrarouges, en sont encore à des phases pilotes mais montrent un potentiel de réduction de la consommation d'énergie.

L'écart entre la part de marché dominante du séchage par atomisation et la croissance rapide de la lyophilisation met en évidence une divergence dans la chaîne de valeur. Les boulangeries industrielles et les fabricants de snacks privilégient l'efficacité économique du séchage par atomisation pour les ingrédients de grande consommation. À l'inverse, les marques grand public adoptent de plus en plus la lyophilisation pour atteindre des prix haut de gamme et se distinguer par des textures uniques. Cette dynamique représente un défi stratégique pour les transformateurs : maintenir l'activité de séchage par atomisation à grand volume et à faible marge ou passer à la production lyophilisée à forte intensité de capital et en petits lots. Les installations hybrides pouvant basculer entre les technologies en fonction de la demande saisonnière et des exigences contractuelles émergent comme un avantage concurrentiel, en particulier pour les transformateurs de taille intermédiaire desservant à la fois les marchés industriels et de détail.

Par catégorie de produits : les nutraceutiques sont en plein essor tandis que les fruits dominent

En 2025, les fruits et légumes représentaient 34,92 % du chiffre d'affaires par catégorie de produits, soulignant leur polyvalence dans la vente au détail de snacks, les applications de restauration collective et la production industrielle de soupes et de sauces. Bien que les poudres nutraceutiques et fonctionnelles représentent un segment plus restreint, elles connaissent une croissance, progressant à un TCAC de 6,41 % jusqu'en 2031. Cette croissance est principalement portée par les marques de nutrition sportive et les formulateurs de substituts de repas axés sur des sources de protéines et de fibres à étiquette propre. Bien que les préoccupations en matière de sécurité alimentaire et le scepticisme des consommateurs à l'égard des protéines animales réhydratées posent des défis, certains acteurs de niche se sont positionnés avec succès dans les snacks proches du jerky et les kits alimentaires de survie. Les poudres laitières et d'œufs servent principalement les boulangeries institutionnelles et les programmes d'aide alimentaire, avec une demande étroitement liée aux prix des matières premières laitières et aux cycles d'achats gouvernementaux. En Amérique du Nord, le café instantané et les poudres de boissons font face à des tendances de croissance arrivées à maturité, mais des innovations comme les systèmes de dosettes individuelles et les concentrés de café froid redistribuent les habitudes de consommation de café.

Les plats préparés et les soupes constituent une catégorie concurrentielle où les formats déshydratés sont en concurrence directe avec les alternatives surgelées et réfrigérées. Le succès dans ce segment requiert une expertise en formulation, en équilibre de la teneur en sodium, en garantie d'une réhydratation rapide et en amélioration de la complexité des saveurs, ainsi que des partenariats de distribution stratégiques, notamment avec les détaillants de plein air et les canaux de préparation aux situations d'urgence. Les épices, les herbes et les assaisonnements maintiennent une demande stable de la part des opérateurs de restauration collective et des cuisiniers amateurs, la différenciation étant largement limitée aux certifications biologiques et à l'étiquetage du pays d'origine. La prominence croissante des nutraceutiques est significative, reflétant une évolution de la perception des consommateurs à l'égard des produits déshydratés. Ces produits sont de plus en plus perçus non seulement comme des alternatives à conservation ambiante aux aliments frais, mais aussi comme des solutions concentrées de livraison de nutriments qui s'alignent sur les objectifs modernes de bien-être et de performance.

Par nature : le biologique s'accélère dans un contexte de domination du conventionnel

Les produits déshydratés conventionnels représentaient 80,92 % des parts de marché en 2025, portés par des chaînes d'approvisionnement agricoles bien établies et des stratégies de prix conçues pour le marché de masse. Dans le même temps, les variantes biologiques connaissent une croissance significative, avec un TCAC de 6,52 % prévu jusqu'en 2031. Cette croissance est particulièrement marquée dans les marchés urbains côtiers, où des revenus disponibles plus élevés soutiennent des prix haut de gamme. Les détaillants accordent une priorité croissante aux produits certifiés USDA pour s'aligner sur leurs objectifs de durabilité d'entreprise. Le taux de croissance du biologique dépasse le TCAC global du marché de près d'un point de pourcentage, soulignant une forte demande des consommateurs pour la certification biologique malgré des défis économiques plus larges. Du côté de l'offre, les superficies consacrées aux fruits et légumes biologiques aux États-Unis se sont développées en 2024, facilitant les défis d'approvisionnement qui entravaient auparavant la production d'aliments déshydratés biologiques.

Les transformateurs évaluent attentivement la décision de poursuivre la certification biologique. Le Programme national biologique de l'USDA impose des exigences strictes en matière de tenue de registres et de séparation des installations, ce qui augmente les coûts de conformité et pose des défis pour les opérateurs de plus petite taille. Cependant, la certification biologique donne accès aux détaillants de produits naturels et aux plateformes de commerce électronique qui excluent généralement les produits conventionnels, créant un paysage de distribution segmenté. Pour y remédier, de nombreux fabricants avant-gardistes investissent dans des lignes de production doubles, l'une pour les produits biologiques et l'autre pour les produits conventionnels, s'assurant de pouvoir servir les deux marchés sans risque de contamination croisée. Bien que cette approche nécessite un investissement initial significatif, elle positionne les entreprises pour capter des parts de marché à mesure que les produits biologiques gagnent du terrain au-delà des premiers adopteurs et s'intègrent dans les circuits d'épicerie grand public.

Par utilisateur final : le commerce de détail progresse tandis que l'industrie maintient sa position

En 2025, les aliments industriels conditionnés constituaient 48,12 % de la demande des utilisateurs finaux, soutenus par des accords d'approvisionnement à long terme avec les fabricants de snacks, les assembleurs de plats préparés et les distributeurs de restauration collective institutionnelle. Les canaux de vente au détail, progressant à un TCAC de 6,66 % jusqu'en 2031, dépassent les segments industriels. Cette croissance est alimentée par des marques en vente directe aux consommateurs qui contournent les grossistes traditionnels et capitalisent sur les modèles par abonnement et les plateformes de commerce électronique de marque. Les opérateurs de restauration collective, notamment les restaurants et les entreprises de restauration, utilisent régulièrement des ingrédients déshydratés pour les soupes, les sauces et les mélanges d'assaisonnements. Cependant, la croissance de ce segment est limitée par les pénuries de main-d'œuvre et la nature cyclique des innovations de menus. Dans le secteur de la vente au détail, les supermarchés et les hypermarchés continuent de dominer les volumes de transactions, mais les boutiques en ligne se développent rapidement. Cette tendance est particulièrement marquée pour les kits de repas lyophilisés plus volumineux, que les consommateurs préfèrent de plus en plus se faire livrer plutôt que de les ramener à la maison depuis les magasins physiques.

Les épiceries spécialisées et les commerces de proximité occupent des niches distinctes. Les détaillants spécialisés se concentrent sur les produits déshydratés biologiques et artisanaux, séduisant les consommateurs soucieux de leur santé. À l'inverse, les commerces de proximité proposent des soupes déshydratées en portions individuelles et des nouilles instantanées, répondant aux besoins des clients en déplacement. La trajectoire de croissance du commerce de détail reflète une évolution des comportements des consommateurs : les jeunes générations sont davantage enclines à rechercher des produits en ligne, à lire des avis et à s'abonner à des programmes de réapprovisionnement automatique qui réduisent les coûts à l'unité. En revanche, les acheteurs industriels privilégient la régularité de l'approvisionnement et la stabilité des prix, accordant souvent moins d'importance aux récits de marque. Cette divergence nécessite des stratégies de vente et de marketing adaptées. Les fabricants excellant dans les deux domaines établissent généralement des unités commerciales distinctes avec des approches de marché différentes, reconnaissant qu'une force de vente unifiée ne peut répondre efficacement aux besoins des responsables d'achats industriels et des consommateurs de détail à la fois.

Analyse géographique

En 2025, les États-Unis dominaient le marché des aliments déshydratés en Amérique du Nord, captant une part significative de 77,61 %. Cette domination découle de ses réseaux de distribution bien établis, de sa consommation per capita élevée de plats préparés et d'une solide infrastructure de loisirs de plein air. Les repas lyophilisés pour randonneurs, les soupes instantanées et les poudres de légumes déshydratés sont largement disponibles dans les épiceries, les magasins spécialisés en plein air et les plateformes de commerce électronique. Cependant, la maturité du marché américain entraîne une croissance plus lente par rapport aux segments émergents du Mexique, où l'urbanisation et la hausse des revenus disponibles élargissent la base de consommateurs. Les mises à jour 2024 de la réglementation sur l'étiquetage alimentaire de l'Administration américaine des aliments et des médicaments (FDA), axées sur les déclarations d'allergènes et les allégations relatives à la teneur en nutriments, ont augmenté les coûts de conformité pour les fabricants d'aliments déshydratés tout en créant des barrières à l'entrée plus élevées pour les acteurs de plus petite taille manquant d'expertise réglementaire.

Le Mexique devrait afficher un TCAC de 6,29 % jusqu'en 2031, soit le taux le plus rapide parmi les régions d'Amérique du Nord. Cette croissance est portée par l'expansion de la classe moyenne dans des villes comme Mexico, Guadalajara et Monterrey, qui adoptent de plus en plus des solutions de repas axées sur la commodité. Les initiatives gouvernementales, telles que les prêts subventionnés pour les petites et moyennes entreprises, modernisent l'infrastructure de transformation alimentaire et réduisent les barrières en termes de capital pour les producteurs d'aliments déshydratés nationaux. La forte préférence culturelle des consommateurs mexicains pour les piments séchés, les herbes et les épices constitue un point d'entrée naturel pour une adoption plus large des produits déshydratés. Cependant, les limites de la chaîne du froid dans les zones rurales et un paysage de vente au détail fragmenté confèrent aux formats déshydratés à conservation ambiante un avantage structurel sur les alternatives surgelées, soutenant une pénétration durable du marché.

Le marché des aliments déshydratés au Canada croît régulièrement mais fait face à des limites dues à sa population plus réduite et à la concentration de la demande en Ontario, au Québec et en Colombie-Britannique. Les réglementations de l'Agence canadienne d'inspection des aliments (ACIA) s'alignent étroitement sur les normes de la FDA américaine, facilitant le commerce transfrontalier mais limitant les opportunités de différenciation pour les transformateurs canadiens. Les loisirs de plein air, notamment le camping en arrière-pays et le tourisme de nature sauvage, demeurent un moteur clé de la demande, soutenant les ventes de plats lyophilisés en Alberta et en Colombie-Britannique. Par ailleurs, le « reste de l'Amérique du Nord », qui comprend les régions des Caraïbes et d'Amérique centrale ayant des liens économiques avec les États-Unis et le Canada, représente une part de marché mineure. Cependant, il offre des opportunités de niche pour les exportateurs ciblant les secteurs du tourisme et de l'hôtellerie dans les destinations de villégiature.

Paysage réglementaire

Aux États-Unis, les aliments déshydratés sont réglementés dans le cadre de la FDA (Federal Food, Drug, and Cosmetic Act et Fair Packaging and Labeling Act), l'étiquetage étant régi par le 21 CFR Part 101, qui couvre l'identité, la quantité nette, les déclarations d'ingrédients et les mentions obligatoires relatives à la teneur en nutriments et aux allergènes. Certaines catégories de produits déshydratés relèvent également de normes d'identité, par exemple les œufs séchés selon le 21 CFR 160.105, ce qui influence la manière dont les ingrédients optionnels tels que les agents anti-agglomérants sont déclarés sur l'emballage.

Au Canada, la Loi sur la salubrité des aliments au Canada et la Loi sur les aliments et drogues, appliquées par l'Agence canadienne d'inspection des aliments (ACIA) et le Règlement sur les aliments et drogues (RAD), déterminent les exigences en matière d'étiquetage et de traçabilité pour les aliments préemballés, y compris des listes détaillées d'ingrédients et d'allergènes. Les opérateurs transfrontaliers bénéficient de l'accord de reconnaissance des systèmes de salubrité des aliments entre la FDA, l'ACIA et Santé Canada, qui favorise l'alignement des principes des systèmes de salubrité des aliments et aide à simplifier les programmes de conformité des fournisseurs desservant des clients aux États-Unis et au Canada.

Paysage concurrentiel

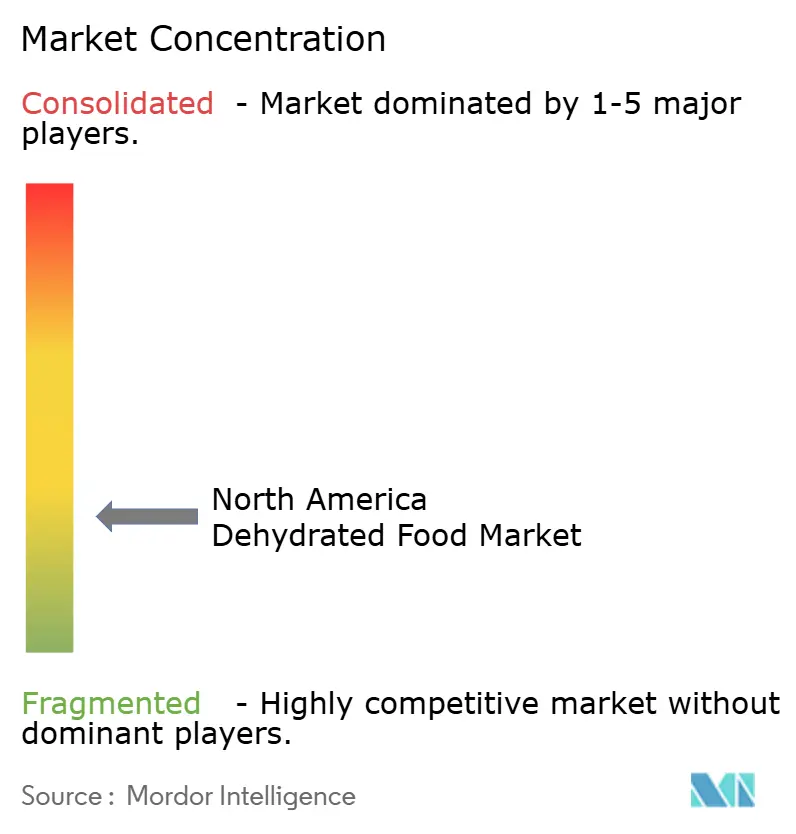

Le marché nord-américain des aliments déshydratés est modérément fragmenté. Les conglomérats multinationaux contrôlent la capacité de séchage par atomisation pour les ingrédients de grande consommation, tandis que les opérateurs spécialisés en lyophilisation dominent les niches haut de gamme telles que les marchés du plein air et de la préparation aux situations d'urgence. Les acteurs établis tirent parti d'avantages d'échelle en matière d'approvisionnement, de contrats énergétiques et de distribution. Cependant, des perturbateurs portés par la technologie utilisent des canaux de vente directe aux consommateurs et des modèles par abonnement pour contourner les gardiens traditionnels du commerce de détail. Les stratégies clés du marché comprennent l'intégration verticale dans l'agriculture biologique, les partenariats de co-fabrication pour répartir les coûts fixes entre plusieurs marques et l'expansion géographique au Mexique pour capter une demande en croissance plus rapide.

Des opportunités inexploitées subsistent dans les formats hybrides commerce de détail-restauration collective, tels que les kits de repas déshydratés conçus pour les chaînes de restaurants visant à réduire la main-d'œuvre en cuisine. En outre, les formulations d'aliments fonctionnels intégrant des adaptogènes ou des probiotiques dans des bases déshydratées présentent un potentiel de croissance. Les fabricants se concentrent sur l'innovation produit pour s'aligner sur les préférences changeantes des consommateurs. L'expansion est une stratégie critique pour les acteurs cherchant à améliorer leur compétitivité. L'innovation en matière de production est particulièrement privilégiée, les acteurs clés s'efforçant de répondre à la demande et de rester compétitifs sur le marché. Les principaux acteurs comprennent Thrive Foods, LLC, Van Drunen Farms, Harmony House Foods Inc., Mother Earth Products et The Kraft Heinz Company.

Les dépôts de brevets en 2024 indiquent un intérêt croissant pour les méthodes de séchage à haute efficacité énergétique et les techniques d'optimisation des textures, de nombreux demandeurs se concentrant sur les systèmes de lyophilisation assistée par micro-ondes. Les perturbateurs émergents comprennent des start-ups de kits de repas à base de plantes promouvant les ingrédients déshydratés comme des solutions zéro déchet et des marques natives du commerce électronique exploitant les données clients pour personnaliser les profils aromatiques et les portions. La conformité aux normes de gestion de la sécurité alimentaire ISO 22000 et la certification FSSC 22000 sont devenues des exigences standard pour les fournisseurs desservant les grandes chaînes de vente au détail. Bien que ces certifications augmentent les coûts d'assurance qualité, elles consolident également les parts de marché parmi les acteurs bien capitalisés capables de gérer les audits de tiers et les systèmes de traçabilité.

Leaders du secteur des aliments déshydratés en Amérique du Nord

Van Drunen Farms

Harmony House Foods Inc.

Mother Earth Products

Thrive Foods, LLC

The Kraft Heinz Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité et l'expansion de portefeuille autour des technologies de déshydratation alternatives constituent un espace blanc visible pour les fournisseurs d'ingrédients et les sous-traitants d'emballage desservant les utilisateurs de détail et industriels. L'achat par MicroDried en avril 2025 d'une machine à vide à énergie radiante (REV) de 60 kW pour son site de Nampa, dans l'Idaho, suivi en juillet 2025 d'une extension de sa licence assortie de redevances pour couvrir des produits tels que le mochi et plusieurs formats laitiers, ainsi que l'ouverture d'une nouvelle installation de transformation axée sur les produits laitiers dans l'État de Washington, illustrent la manière dont les transformateurs utilisent de nouveaux équipements et licences pour élargir les applications au-delà du séchage traditionnel de fruits et légumes.

Parallèlement, les stratégies de marque et de canaux en Amérique du Nord continuent de créer de la place pour des offres déshydratées différenciées, en particulier les formats lyophilisés haut de gamme destinés aux activités de plein air et les poudres à étiquette propre pour les formulations d'aliments emballés et de nutraceutiques. À mesure qu'une part croissante de la production évolue vers des formats à plus forte valeur ajoutée, les opportunités opérationnelles se concentrent sur l'automatisation et le contrôle des procédés, qui réduisent la variabilité des lots et renforcent la documentation relative à la sécurité alimentaire, en particulier pour les installations à faible humidité gérant des contrôles préventifs et des tests de vérification dans le cadre de leurs programmes de conformité.

Développements récents du secteur

- Juillet 2026 : EnWave Corporation a signé un second accord avec Procescir S.A. de C.V. pour une machine de déshydratation à vide à énergie radiante (REV) de 120 kW. L'accord ajoute une capacité de séchage supplémentaire pour les ingrédients de fruits et légumes et renforce les systèmes basés sur la technologie REV comme voie de montée en échelle pour les transformateurs fournissant des ingrédients à conservation longue durée.

- Avril 2025 : BCFoods a achevé l'intégration complète de Culinary Farms à la marque BCFoods. Cette opération a consolidé les portefeuilles de produits et les ressources de la chaîne d'approvisionnement sous une seule identité opérationnelle, favorisant une couverture client plus large dans le domaine des ingrédients déshydratés.

- Mars 2024 : Brothers All Natural a élargi sa distribution, renforçant la disponibilité nationale de ses produits de fruits déshydratés auprès de plusieurs détaillants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme la valeur des produits alimentaires vendus commercialement en Amérique du Nord qui sont conservés principalement par élimination de l'humidité via la déshydratation, puis vendus sous forme séchée ou en poudre pour un usage domestique, la restauration et un usage alimentaire industriel.

Exclusions de périmètre : sont exclus les aliments frais et surgelés, les plats préparés réfrigérés, et les produits pour lesquels la déshydratation n'est pas la principale étape de conservation.

Aperçu de la segmentation

- Par technologie de séchage

- Séchage par atomisation

- Lyophilisation

- Séchage sous vide

- Séchage solaire / au soleil

- Autres technologies de séchage

- Par catégorie de produits

- Fruits et légumes

- Viandes et fruits de mer

- Produits laitiers et œufs

- Café instantané et autres boissons

- Plats préparés et soupes

- Épices, herbes et assaisonnements

- Poudres nutraceutiques et fonctionnelles

- Par nature

- Conventionnel

- Biologique

- Par utilisateur final

- Aliments industriels conditionnés

- Restauration collective

- Commerce de détail

- Supermarchés/Hypermarchés

- Épiceries spécialisées

- Commerces de proximité

- Boutiques en ligne

- Par pays

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle des signaux d'offre, de demande et de prix qui influencent les aliments déshydratés aux États-Unis, au Canada et au Mexique. Nous nous sommes appuyés sur des sources publiques telles que les ensembles de données de l'USDA et de Statistique Canada pour les indicateurs d'approvisionnement et de consommation alimentaires, ainsi que sur des sources telles que UN Comtrade et les publications douanières nationales pour comprendre les flux commerciaux des produits alimentaires séchés et conservés.

Pour ancrer les hypothèses, des références ont également été tirées de sources telles que l'US International Trade Commission, les orientations en matière de sécurité alimentaire et d'étiquetage de régulateurs tels que la FDA et Santé Canada, ainsi que des revues à comité de lecture documentant les méthodes de déshydratation et les résultats de durée de conservation. Les dépôts d'entreprises, les présentations aux investisseurs et la couverture de presse réputée ont été examinés pour cartographier les portefeuilles de produits et les évolutions des circuits de mise sur le marché, et une base de données à abonnement payant a été utilisée de manière sélective pour les données financières des entreprises, le suivi de l'actualité et les recherches de brevets. Ces sources sont uniquement illustratives, et de nombreux autres documents et ensembles de données publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés au moyen d'entretiens avec des experts et d'enquêtes structurées auprès de fabricants, de fournisseurs d'ingrédients, de propriétaires de marques, de distributeurs et de grands acheteurs de la distribution et de la restauration. Ces échanges nous ont permis de confirmer ce qui est réellement considéré comme déshydraté dans les décisions d'achat, de tester la résistance des évolutions de prix et de mix, et d'aligner le modèle final sur les schémas de demande observés sur le terrain dans l'ensemble de la région.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Dirigeants (CXO) : 15 % | |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 26 % | |

| Acteurs plus petits : 15 % | Managers : 59 % |

Dimensionnement et prévision du marché

Le dimensionnement part d'une approche descendante où l'activité régionale des aliments emballés et les indicateurs des aliments conservés sont reconstitués en un bassin de demande d'aliments déshydratés, puis filtrés à l'aide de répartitions spécifiques à la déshydratation validées par des entretiens. Une fois le bassin constitué, les résultats sont corroborés par des approximations ascendantes sélectives, telles que le prix par livre échantillonné multiplié par les volumes estimés pour les catégories clés, des vérifications des canaux de distribution et des consolidations fournisseurs pour les ingrédients à forte utilisation, puis les totaux sont ajustés lorsque les deux approches ne s'alignent pas.

Les principales données utilisées dans le modèle comprennent les tendances d'importation et d'exportation des produits alimentaires séchés, l'évolution des prix et du mix entre poudres et morceaux, la part des ingrédients déshydratés utilisés par les fabricants d'aliments emballés, les évolutions de la demande dans la distribution et la restauration, ainsi que les changements de mix technologique entre séchage par atomisation et lyophilisation. Lorsque des lacunes de données apparaissent dans des groupes de produits plus restreints, nous estimons en utilisant des catégories de substitution avec des fourchettes de prix et des schémas d'utilisation similaires, puis confirmons la direction et l'ampleur avec des praticiens.

La prévision utilise une approche basée sur des scénarios, appuyée par une régression multivariée, où les principaux facteurs incluent les dépenses alimentaires ajustées de l'inflation, les flux commerciaux et l'adoption de formats pratiques et à conservation longue durée. Les hypothèses relatives au mix et à la tarification futurs sont revues avec des experts afin que la prévision finale reste réaliste, même lorsque la volatilité à court terme affecte les intrants alimentaires liés aux matières premières.

Validation des données et cycle de mise à jour

La validation est assurée par des contrôles multiples afin que les chiffres finaux ne dépendent pas d'une seule source de données. Nous comparons les résultats du modèle à des signaux indépendants tels que la direction des échanges commerciaux, l'évolution des prix au niveau des catégories et les mises à jour d'activité communiquées par les entreprises concernées, puis les anomalies sont examinées avant validation finale.

Si un écart est significatif, les analystes recontactent des répondants sélectionnés pour confirmer s'il s'agit d'une évolution réelle du marché ou d'un problème de modélisation, puis les hypothèses sont corrigées et documentées. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs se produisent, et un nouvel examen préalable à la livraison est réalisé afin que les clients reçoivent la vision la plus récente au moment de l'accès.

Taille du marché nord-américain des aliments déshydratés selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les aliments déshydratés en Amérique du Nord peuvent sembler très éloignées les unes des autres, même lorsqu'elles décrivent des tendances de demande similaires. Cela s'explique généralement par le fait que les organismes définissent différemment ce qui est considéré comme déshydraté, choisissent des années de référence différentes et appliquent leurs propres hypothèses de prix et de mix lors de la conversion du volume en valeur.

Le tableau montre un écart important, principalement parce que des catégories adjacentes sont parfois intégrées dans le total, et parce que différentes études n'appliquent pas la même logique de tarification ni le même calendrier d'actualisation. Dans le modèle de Mordor Intelligence, le périmètre est aligné sur les aliments déshydratés vendus aux États-Unis, au Canada et au Mexique, avec la déshydratation comme principale étape de conservation, et la tarification est recoupée avec des signaux commerciaux et sectoriels avant l'extension des prévisions.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 61,17 milliards USD (2025) | |

| Cabinet de conseil mondial A | 18,40 milliards USD (2024) | Utilise une année de référence différente et semble appliquer un périmètre de produits plus restreint, orienté vers certaines catégories déshydratées sélectionnées, ce qui peut sous-estimer l'utilisation d'ingrédients industriels qui relèvent pourtant des achats d'aliments déshydratés. |

| Cabinet de conseil régional B | 13,12 milliards USD (2025) | Se concentre souvent sur un ensemble plus restreint de produits visibles en distribution et sur une construction de valeur limitée, et peut manquer les effets de mix inter-catégories où les poudres et les ingrédients séchés sont achetés via des canaux B2B à des points de prix différents. |

En examinant les trois chiffres, les principaux facteurs de divergence sont ce qui est inclus comme déshydraté, la manière dont la demande industrielle et la demande des consommateurs sont traitées, et la façon dont les prix sont projetés d'année en année. En maintenant les données liées à des points de validation observables en matière d'échanges commerciaux, de tarification et d'acheteurs, notre estimation reste traçable et reproductible lors de la mise à jour du modèle.

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des aliments déshydratés en Amérique du Nord en 2031 ?

Le marché devrait atteindre 85,82 milliards USD d'ici 2031, reflétant un TCAC de 5,80 %.

Quelle technologie de séchage se développe le plus rapidement en Amérique du Nord ?

La lyophilisation progresse à un TCAC de 6,37 %, portée par le positionnement haut de gamme et la demande liée aux loisirs de plein air.

Pourquoi le Mexique devrait-il dépasser les États-Unis en termes de croissance ?

La hausse des revenus de la classe moyenne et les prêts gouvernementaux pour la modernisation de la transformation alimentaire soutiennent un TCAC de 6,29 % au Mexique.

Quelle est la taille du segment biologique par rapport aux produits conventionnels ?

Les produits biologiques représentent une base plus réduite mais progressent à un TCAC de 6,52 %, surpassant la croissance des produits conventionnels.

Dernière mise à jour de la page le: