Taille et Part du Marché Mexicain de l'Automatisation des Usines et des Contrôles Industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

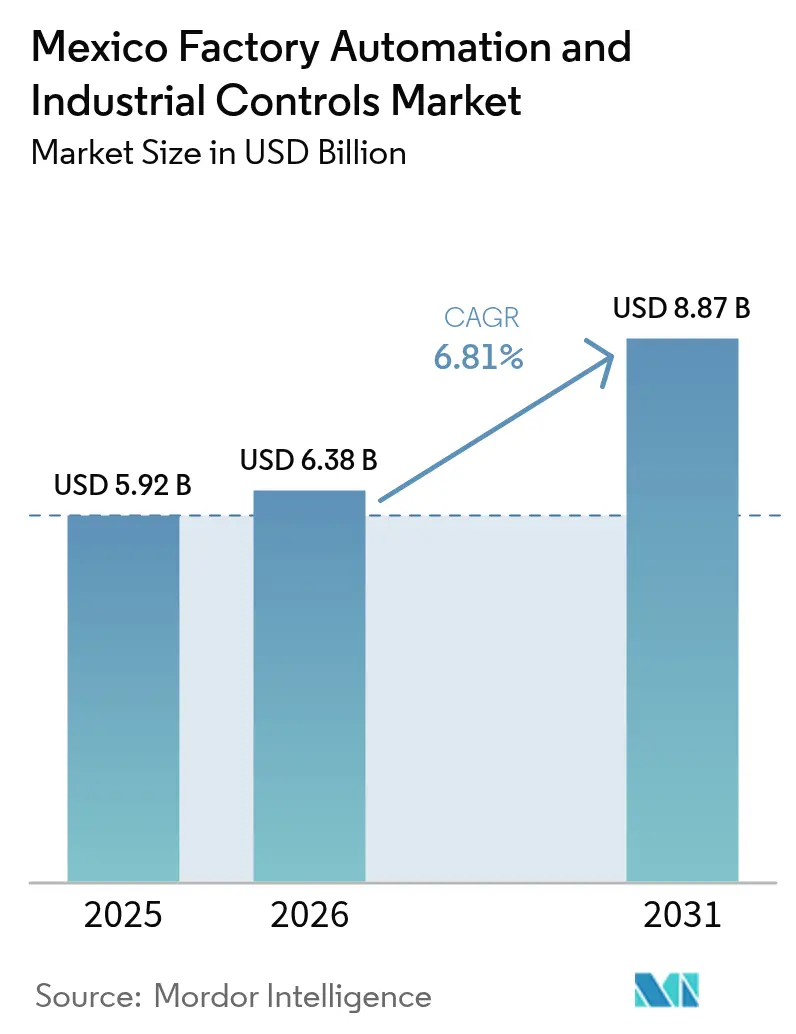

| Taille du marché de l'année de base (2025) | 5.92 Milliards de dollars |

| Taille du Marché (2026) | 6.38 Milliards de dollars |

| Taille du Marché (2031) | 8.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Mexicain de l'Automatisation des Usines et des Contrôles Industriels par Mordor Intelligence

La taille du marché mexicain de l'automatisation des usines et des contrôles industriels devrait s'étendre de 5,92 milliards USD en 2025 et 6,38 milliards USD en 2026 à 8,87 milliards USD d'ici 2031, enregistrant un TCAC de 6,81 % entre 2026 et 2031. Le nearshoring des fabricants nord-américains, des incitations fiscales généreuses dans le cadre du décret Mexique 4.0, et la baisse des prix de vente moyens des robots encouragent des dépenses en capital continues, même si les fluctuations peso-dollar compliquent les budgets à court terme. Les producteurs des secteurs automobile, pharmaceutique, pétrochimique et des biens de consommation à rotation rapide sont à la tête de la demande en machines connectées qui comblent les lacunes d'information entre l'atelier et l'entreprise. Parallèlement, les logiciels permettant la planification en temps réel, l'analyse prédictive de la qualité et les simulations de jumeaux numériques montent en tête des agendas de la direction, reflétant un passage du simple remplacement de matériel aux gains de productivité pilotés par les données. L'intensité concurrentielle s'accroît à mesure que des marques chinoises de robots à bas coût courtisent les petites et moyennes entreprises, poussant les fournisseurs établis à se différencier par la fabrication locale, la profondeur de l'écosystème et les partenariats de formation.

Points Clés du Rapport

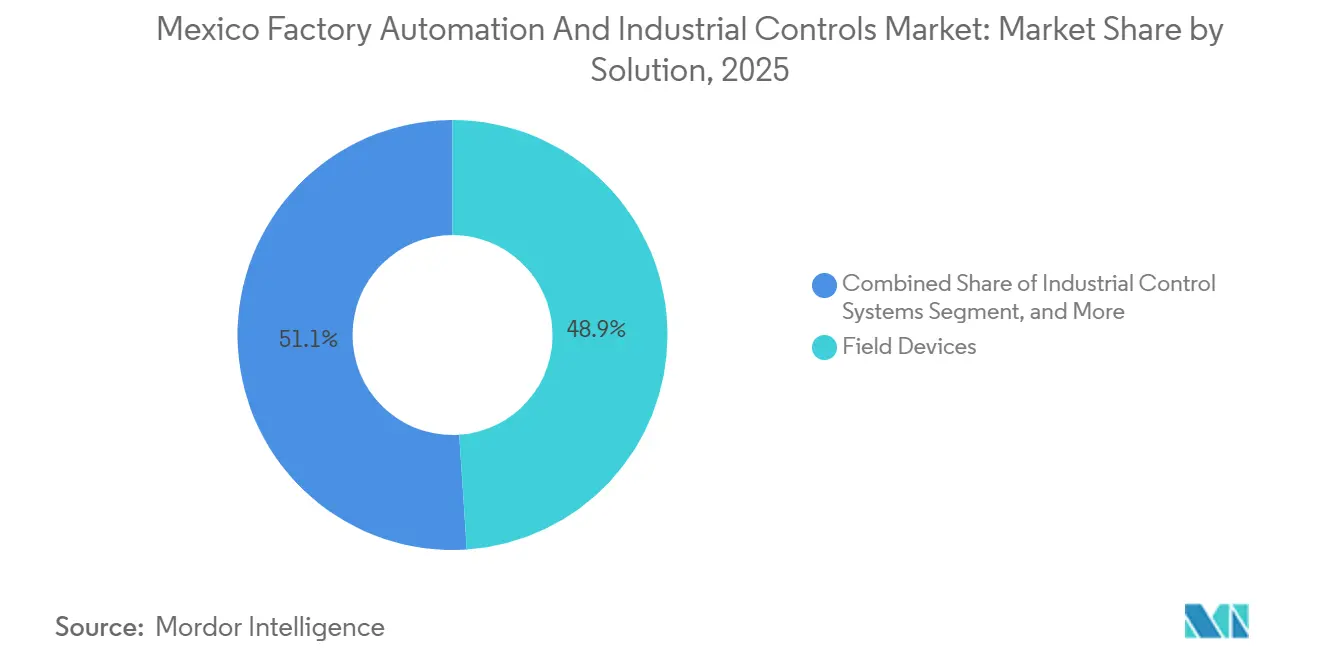

- Par solution, les dispositifs de terrain détenaient 48,94 % de la part du marché mexicain de l'automatisation des usines et des contrôles industriels en 2025, tandis que les logiciels progressent à un TCAC de 7,21 % jusqu'en 2031.

- Par type d'automatisation, l'automatisation fixe était en tête avec 45,78 % de la taille du marché mexicain de l'automatisation des usines et des contrôles industriels en 2025, tandis que l'automatisation intégrée ou hyper-automatisation devrait se développer à un TCAC de 7,62 % jusqu'en 2031.

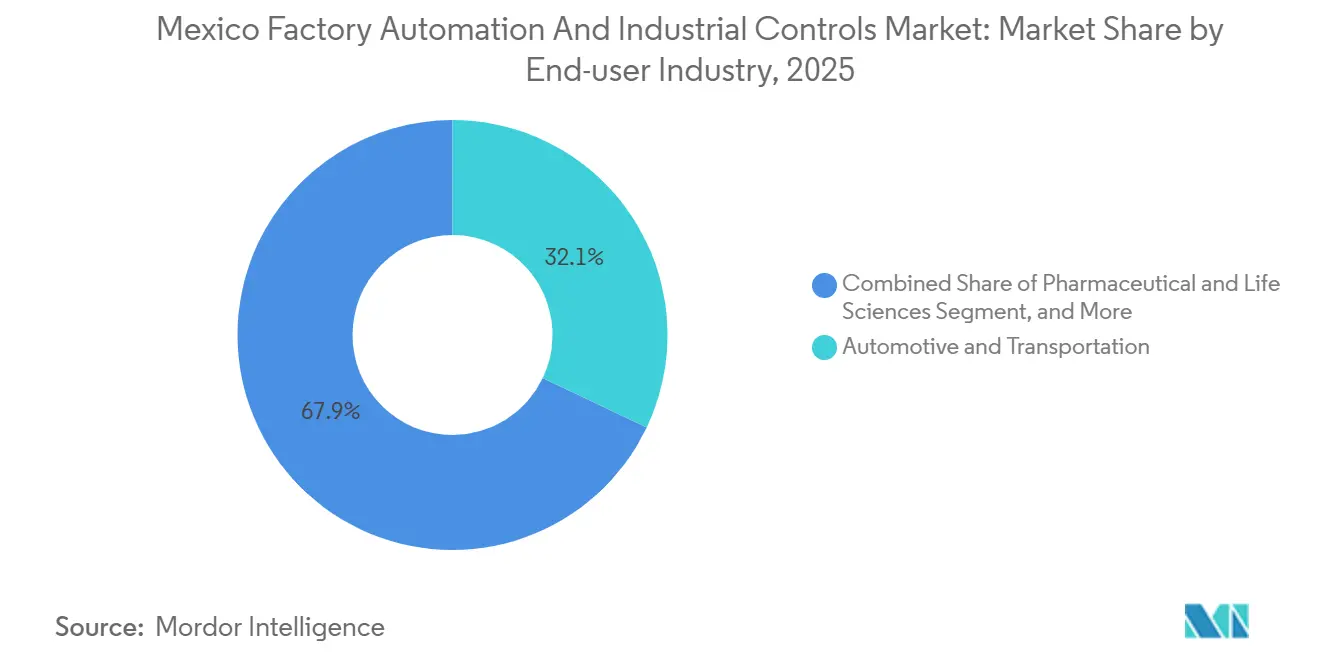

- Par secteur d'utilisation final, l'automobile et le transport représentaient 32,07 % de la demande de 2025, mais le secteur pharmaceutique et des sciences de la vie devrait afficher le TCAC le plus rapide de 8,04 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site représentaient 48,81 % des revenus de 2025, mais les architectures hybrides devraient croître à un TCAC de 8,13 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mexicain de l'Automatisation des Usines et des Contrôles Industriels

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du Nearshoring des Équipementiers Nord-Américains | +1.8% | Nuevo León, Querétaro, Guanajuato, Baja California | Moyen terme (2-4 ans) |

| Montée en Puissance des Projets de Modernisation Industrielle par l'IoT | +1.5% | Nuevo León, Jalisco, Aguascalientes | Court terme (≤ 2 ans) |

| Incitations Fiscales du Gouvernement « Mexique 4.0 » | +1.3% | National | Court terme (≤ 2 ans) |

| Demande en Contrôle Qualité Prédictif Basé sur l'IA | +1.0% | Querétaro, Jalisco, San Luis Potosí | Moyen terme (2-4 ans) |

| Baisse du Prix de Vente Moyen des Robots | +0.7% | National | Court terme (≤ 2 ans) |

| Automatisation des Lignes Pilotes à Hydrogène Vert | +0.5% | Sonora et installations Pemex | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du Nearshoring des Équipementiers Nord-Américains

De forts flux de relocalisation propulsent le marché mexicain de l'automatisation des usines et des contrôles industriels, alors que les fabricants recherchent la résilience des chaînes d'approvisionnement et la réduction des coûts logistiques. Nuevo León, Querétaro et Guanajuato ont sécurisé des milliards d'investissements en nouvelles installations dans les secteurs des véhicules, des appareils électroménagers et du CVC, qui spécifient dès le premier jour des automates programmables, des réseaux de contrôle de supervision et des cellules robotisées.[1]Pro Mexico Industry Staff, « Nuevo León, Jalisco et Baja California mènent la révolution de l'usine connectée, selon Zebra », promexicoindustry.com Les fournisseurs de rang 1 suivent leurs clients d'ancrage avec des lignes d'assemblage flexibles pouvant servir plusieurs plateformes sans perturber le temps de cycle. Bien que les investissements directs étrangers dans l'automobile aient chuté fin 2025, les entreprises signalent que les budgets d'automatisation reportés seront débloqués une fois la clarté tarifaire rétablie, se traduisant par une deuxième vague de commandes en 2027-2028.[2]Fédération Internationale de Robotique, « Communiqué de presse de la FIR : Amériques », ifr.org Les gouvernements régionaux renforcent cette tendance grâce à des infrastructures de parcs industriels et à des procédures d'autorisation accélérées qui raccourcissent les cycles de mise en service.

Montée en Puissance des Projets de Modernisation Industrielle par l'IoT

Les propriétaires d'usines connectent des presses, mélangeurs, extrudeuses et lignes d'emballage existants à des capteurs peu coûteux qui transmettent des données de santé, d'énergie et de débit vers des passerelles de périphérie. Les gains rapides incluent des baisses de 30 % des temps d'arrêt non planifiés et des factures de maintenance inférieures de 20 %, des résultats qui renforcent la confiance interne pour des programmes numériques plus larges. Parce que les modernisations préservent le capital immobilisé, le retour sur investissement tombe généralement en dessous de deux ans, les rendant attractives lorsque la volatilité des taux de change relève le seuil pour les grandes dépenses en matériel.[3]Design Systems de Mexico, « L'Industrie 4.0 dans la fabrication mexicaine : mise en œuvre des MES pour la transformation numérique », ds-mfgengineering.mx La principale friction est la capacité des intégrateurs ; l'expertise en technologie opérationnelle et en technologie de l'information coexiste rarement, de sorte que les projets s'enlisent lorsque les partenaires manquent de compétences doubles. Les fournisseurs qui regroupent middleware, formation et support en cybersécurité trouvent des voies d'adoption plus faciles, notamment auprès des producteurs de l'alimentation, des boissons et de l'électronique.

Incitations Fiscales du Gouvernement « Mexique 4.0 »

Le décret permet des déductions immédiates sur les équipements d'automatisation éligibles et subventionne la montée en compétences de la main-d'œuvre, réduisant effectivement les coûts de projet après impôts jusqu'à un tiers. Les petites et moyennes entreprises en bénéficient le plus car elles faisaient historiquement face à des crédits serrés et à des exigences élevées de garantie pour les prêts d'équipement. Plusieurs expansions multinationales annoncées en 2024-2026 citent ouvertement l'incitation pour justifier les ajouts de capacité mexicaine par rapport aux alternatives asiatiques. Cependant, le programme expire après 2027, créant un compte à rebours qui concentre les décisions d'approvisionnement à court terme et risque une baisse ultérieure de la demande, à moins que des gains de productivité permanents ne justifient des dépenses continues. Les entreprises qui sécurisent des techniciens qualifiés grâce aux bons de formation du décret bénéficient de démarrages plus rapides et de moins d'erreurs de mise en service, renforçant l'intention de la politique.

Demande en Contrôle Qualité Prédictif Basé sur l'IA

Les modèles de vision artificielle en temps réel et d'inférence intégrés dans les contrôleurs font passer l'assurance qualité de l'échantillonnage en laboratoire à la surveillance continue en ligne. Les usines pharmaceutiques qui toléraient autrefois des cycles d'analyse d'une heure rejettent désormais les comprimés défectueux en quelques secondes, améliorant le rendement au premier passage et la confiance réglementaire. Les fournisseurs automobiles déploient des vérificateurs de soudure à IA de périphérie qui signalent la porosité avant qu'un châssis défectueux ne quitte la cellule, évitant les rebuts et les réclamations de garantie. La courbe d'adoption favorise les opérations qui ont déjà investi dans des systèmes d'exécution de la fabrication, car des données propres et contextualisées alimentent les algorithmes d'entraînement.[4]Rachael Brown, « Cinq thèmes appelés à façonner la fabrication mexicaine en 2025 », manufacturingdigital.com La résistance culturelle apparaît lorsque les opérateurs craignent des pertes d'emploi, mais les lignes pilotes qui mettent en avant la collaboration homme-machine convertissent souvent les sceptiques en champions, maintenant l'élan pour des déploiements plus larges.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie Persistante de Main-d'Œuvre Qualifiée | -1.2% | Querétaro, Nuevo León, Jalisco | Moyen terme (2-4 ans) |

| Volatilité du Taux de Change Peso-USD sur les Dépenses d'Investissement | -1.0% | National | Court terme (≤ 2 ans) |

| Lacunes en Cybersécurité des Fournisseurs de Rang Intermédiaire | -0.6% | Corridors automobile et électronique | Moyen terme (2-4 ans) |

| Verrouillage des Infrastructures d'Usines Héritées | -0.5% | Ceintures automobile et pétrochimique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie Persistante de Main-d'Œuvre Qualifiée

La demande d'ingénieurs maîtrisant les automates programmables, l'Ethernet industriel et la programmation assistée par IA dépasse largement l'offre, obligeant les fournisseurs à importer des spécialistes ou à retarder les projets. Les carnets de commandes des intégrateurs de systèmes s'étendent au-delà de six mois, augmentant les coûts d'opportunité pour les fabricants qui ont besoin de montées en capacité rapides pour honorer les contrats d'exportation. Les universités forment des diplômés en sciences et en ingénierie, mais les programmes couvrent rarement les contrôles industriels en profondeur, créant un décalage que les centres de formation au niveau des États tentent désormais de combler. Les grandes entreprises financent des académies internes, mais les petites et moyennes entreprises peinent à allouer des ressources, creusant l'écart de productivité. À moins qu'un vivier de techniciens n'émerge, la pénétration de l'automatisation sera en retard sur son potentiel, notamment en dehors des pôles établis.

Volatilité du Taux de Change Peso-USD sur les Dépenses d'Investissement

Une glissade de 15 % du peso en 2025 a gonflé le coût à l'arrivée des robots importés, des variateurs et des automates de sécurité, incitant les équipes financières à relever les seuils de taux de rendement interne. Les constructeurs automobiles et les fournisseurs de rang 1 ont différé des mises à niveau d'ateliers de carrosserie de plusieurs millions de dollars, privilégiant les modernisations de capteurs incrémentielles qui comportent une exposition en dollars plus faible. Alors que les exportateurs peuvent se couvrir naturellement grâce aux revenus en dollars américains, les producteurs orientés vers le marché intérieur manquent de tels amortisseurs, entraînant des bons de commande bloqués. Les instruments de couverture restent sous-utilisés par les petites et moyennes entreprises en raison du coût et de la complexité, les laissant vulnérables à chaque fluctuation monétaire. Si le peso se stabilise autour de 18-19 pour un USD, le carnet de commandes de projets différés pourrait se rouvrir, mais une volatilité chronique risque de rediriger les commandes vers des fournisseurs asiatiques à prix plus bas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Solution : Les Logiciels Dépassent le Matériel à Mesure que les Jumeaux Numériques Gagnent du Terrain

Les dispositifs de terrain représentaient 48,94 % de la part du marché mexicain de l'automatisation des usines et des contrôles industriels en 2025, soulignant le capital déjà immobilisé dans les capteurs, moteurs, variateurs et plus de 25 000 robots installés. Pourtant, les logiciels ont affiché le TCAC le plus rapide de 7,21 % en permettant les jumeaux numériques, la planification en temps réel et une intégration étroite avec l'entreprise. Les fabricants adoptant des systèmes d'exécution de la fabrication signalent un suivi des lots plus rapide, une gestion des écarts plus rapide et des audits plus fluides, des avantages qui augmentent l'utilisation des usines tout en réduisant les risques de rappel. Les services suivent la croissance des logiciels car les clients ont besoin d'intégration, de cybersécurité et de formation pour extraire la pleine valeur des nouvelles applications. Au fil du temps, chaque mise à niveau matérielle majeure déclenche désormais un flux de travail logiciel parallèle, tissant l'analytique au cœur des flux de travail des usines et assurant des dépenses récurrentes.

Néanmoins, la demande en matériel reste résiliente. Les ateliers de carrosserie automobile ajoutent encore des robots articulés pour la manutention des matériaux, tandis que les pipelines pétroliers et gaziers commandent de nouveaux nœuds de systèmes de contrôle distribués pour répondre aux normes de sécurité. Les logiciels tempérant le comportement en bord de ligne ne remplacent pas le besoin de composants robustes ; ils en amplifient plutôt l'efficacité. Les fournisseurs qui regroupent des passerelles de périphérie, des modèles d'inférence intégrés et des tableaux de bord à faible code abaissent les barrières à l'entrée pour les petites et moyennes entreprises et débloquent de nouvelles parts de portefeuille. Par conséquent, le marché mexicain de l'automatisation des usines et des contrôles industriels continue de pivoter vers un modèle de revenus sur le cycle de vie dans lequel les marges initiales sur le matériel cèdent la place à des flux de support et de licences pluriannuels.

Par Type d'Automatisation : Les Architectures Intégrées Déplacent les Lignes Fixes

L'automatisation fixe a capturé 45,78 % de la taille du marché mexicain de l'automatisation des usines et des contrôles industriels en 2025, car les usines automobiles héritées s'appuient encore sur des lignes de soudage, de peinture et d'emboutissage dédiées. Néanmoins, l'automatisation intégrée ou hyper-automatisation progresse à un TCAC de 7,62 % alors que les fabricants assemblent des automates programmables, des capteurs de l'Internet des Objets industriel et l'IA pour créer des cellules auto-optimisantes. L'analytique en temps réel ajuste les temps de cycle, prédit les fenêtres de maintenance et équilibre la production sur plusieurs références, transformant la volatilité du débit d'un passif en une variable gérable. Les premiers adoptants dans l'embouteillage de boissons et l'électronique grand public signalent des gains de 30 % en efficacité globale des équipements une fois que les îlots d'automatisation se connectent à des plateformes à l'échelle de l'usine.

Les coûts de transition peuvent être intimidants. Les lignes héritées manquent de câblage Ethernet, de commutateurs Power over Ethernet et de contrôles environnementaux pour les capteurs, de sorte que les budgets de modernisation doivent financer l'infrastructure de base avant que les logiciels n'entrent en jeu. Certains opérateurs adoptent donc une voie hybride : ils greffent des robots collaboratifs et des sous-systèmes de vision sur des convoyeurs fixes, progressant lentement vers une véritable intégration. Pourtant, chaque nouvelle usine en construction tend à ignorer complètement l'automatisation fixe, signalant que sa domination s'érodera régulièrement à mesure que les cycles de remplacement 2028-2032 arriveront.

Par Secteur d'Utilisation Final : Le Pharmaceutique Progresse Tandis que l'Automobile Plafonne

L'automobile et le transport ont conservé 32,07 % de la part des revenus en 2025, mais leur carnet de commandes s'est assoupli après une baisse de 11 % des installations de robots et une chute de 84 % des investissements directs étrangers au troisième trimestre 2025. L'incertitude réglementaire autour des règles de contenu régional pèse sur les lancements de nouvelles plateformes, modérant les perspectives d'automatisation des lignes jusqu'en 2027. Le secteur pharmaceutique et des sciences de la vie raconte une histoire différente, se développant à un TCAC de 8,04 % grâce aux exigences de vérification continue des processus et à une croissance à deux chiffres des exportations de dispositifs médicaux. Les dossiers de lots numériques, les systèmes d'exécution de la fabrication validés et les protections de vision par IA sont désormais courants alors que les laboratoires nationaux visent les approbations de la Food and Drug Administration des États-Unis. Ce schéma souligne comment la pression de conformité accélère souvent l'automatisation au-delà des simples considérations de coût.

Les pétrochimistes, les services publics et les transformateurs d'aliments emballés allouent également des budgets croissants pour moderniser les systèmes de sécurité, les contrôles de réseau et les lignes d'emballage. Chaque secteur vertical arrive avec des profils techniques distincts, mais tous convergent sur le besoin de continuité des données du capteur à la couche de planification d'entreprise. Les fournisseurs capables de parler le langage des industries de processus et discrètes, tout en regroupant cybersécurité et formation, sécurisent une portée transversale et une vélocité de transaction plus élevée. Par conséquent, le marché mexicain de l'automatisation des usines et des contrôles industriels reste diversifié, amortissant les chocs cycliques dans tout secteur.

Par Mode de Déploiement : Les Configurations Hybrides Comblent les Ambitions Cloud et les Contraintes Opérationnelles

Les déploiements sur site détenaient 48,81 % de part en 2025, car des temps de réponse inférieurs à 10 millisecondes, le déterminisme réseau et la sécurité en réseau isolé restent non négociables dans les applications de soudage, d'enrobage de comprimés et de distillation. Pourtant, l'architecture hybride affiche le TCAC le plus rapide de 8,13 %, satisfaisant l'appétit du directeur des systèmes d'information pour l'analytique élastique tout en apaisant les responsables d'usine méfiants de la latence Internet. Les conceptions typiques maintiennent les boucles en temps réel à l'intérieur du pare-feu et reflètent les données assainies vers un lac de données cloud pour la prévision de la demande, le suivi carbone et la planification de scénarios hypothétiques. Les entreprises citent la réduction des frais de licence, des voies de mise à niveau plus fluides et des tableaux de bord unifiés multi-sites comme avantages décisifs.

Les approches uniquement cloud remportent encore des contrats dans le suivi logistique, la télématique de flotte et les rapports non critiques où la tolérance à la latence est large. Cependant, les volumes de cyberattaques sur les réseaux de contrôle de supervision et d'acquisition de données ont augmenté, incitant les responsables des risques vers des architectures qui isolent les contrôleurs de l'exposition directe au web. L'hybride frappe donc un juste milieu pragmatique, offrant l'évolutivité du cloud avec la résilience de l'exécution locale, et il dominera les nouveaux déploiements à mesure que les modèles de référence mûriront.

Analyse Géographique

Nuevo León, Querétaro, Jalisco, Guanajuato et Baja California représentaient ensemble environ 70 % du marché mexicain de l'automatisation des usines et des contrôles industriels en 2025. Le corridor de Monterrey à Nuevo León accueille plus de 200 fournisseurs de rang 1, des spécialistes de la mise en forme des métaux et des ateliers aérospatiaux, assurant un flux régulier de commandes de soudage robotisé, d'inspection par vision et de contrôle de convoyeurs. Querétaro s'appuie sur des clusters multi-sectoriels couvrant les appareils électroménagers, les intérieurs automobiles et le verre médical, chacun exigeant des lignes traçables et flexibles ; les expansions des parcs industriels de la région intègrent des dorsales fibre redondantes et des nœuds de calcul de périphérie comme équipement standard, simplifiant les mises à niveau d'automatisation ultérieures. Jalisco prospère grâce aux exportations pharmaceutiques et électroniques, ancrant le plus grand déploiement national d'algorithmes de contrôle qualité par IA dans 14 usines gérées par un fabricant de génériques de premier plan.

Aguascalientes, San Luis Potosí et le corridor Bajío plus large sont de plus en plus attractifs en raison de la logistique centrale et d'une main-d'œuvre qualifiée mais abordable. Le récent lancement de l'usine hydraulique de Bosch Rexroth démontre la confiance dans les chaînes d'approvisionnement locales de fonderie et d'usinage, tandis que les marques de CVC et d'équipements lourds investissent pour raccourcir le délai de mise sur le marché américain. Baja California maintient son leadership dans les dispositifs médicaux et l'électronique grand public, consommant en grande quantité des robots de prise et de dépose, des stations d'inspection optique automatisée et des alimentateurs de technologie de montage en surface. Les gouvernements des États renforcent l'attrait grâce à des procédures d'autorisation simplifiées, des programmes de double formation et des subventions partielles en espèces liées à la création d'emplois.

En revanche, les États du sud tels que Chiapas, Oaxaca et Yucatán accusent encore un retard en densité industrielle, reflétant des réseaux routiers limités et des bases de fournisseurs plus petites. Néanmoins, de grands projets d'infrastructure et des améliorations logistiques proches des ports pourraient faire pivoter une partie de la capacité d'assemblage et d'emballage vers le sud après 2028. Pour l'instant, le marché mexicain de l'automatisation des usines et des contrôles industriels reste décisivement concentré au nord et au centre, où les couloirs de transport routier transfrontalier, les réseaux électriques robustes et les talents en ingénierie se co-localisent.

Paysage Concurrentiel

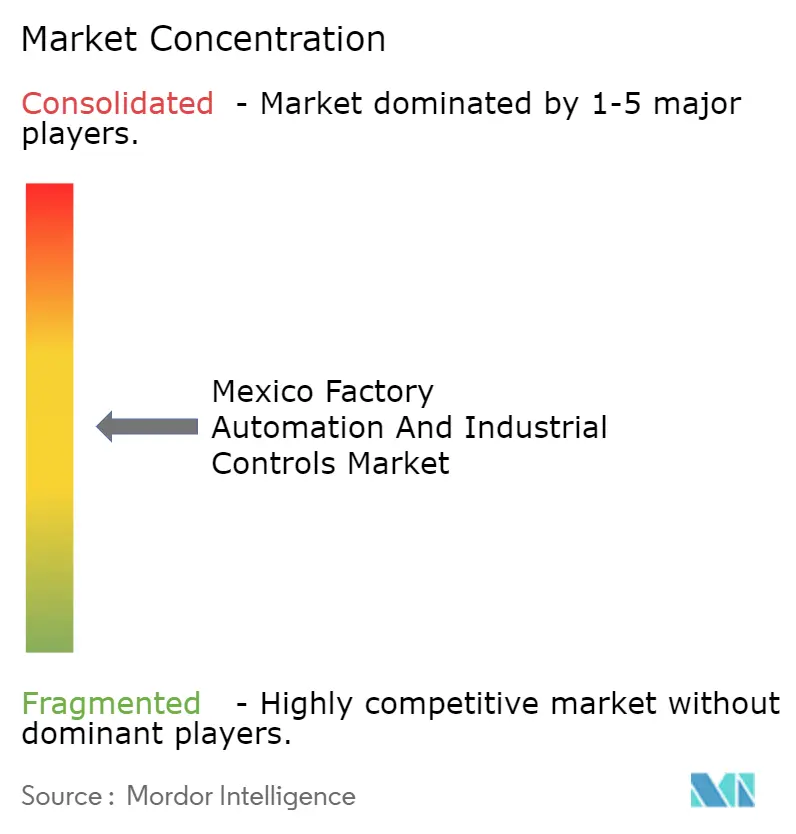

Les dix plus grands fournisseurs, menés par ABB, Siemens, Schneider Electric, Rockwell Automation et Honeywell, agrègent environ 55-60 % de part, tandis que des dizaines d'acteurs de taille moyenne et de niche se partagent le reste. Des fabricants de robots chinois tels qu'ESTUN, Rokae et Elite concurrencent agressivement sur le prix, sous-cotant les prix de vente moyens des acteurs établis jusqu'à 30 % et poussant le matériel vers la marchandisation. Ce changement oblige les fournisseurs établis à s'appuyer sur les écosystèmes logiciels, les services sur le cycle de vie et la fabrication locale pour préserver les marges et renforcer la fidélité des clients. Les intégrateurs de systèmes, autrefois fidèles à une marque, adoptent désormais des plateformes agnostiques aux robots qui permettent des flottes mixtes, donnant aux utilisateurs finaux plus de levier et érodant le verrouillage à un seul fournisseur.

L'activité d'acquisition souligne la course à l'étendue. Applied Industrial Technologies a acquis Grupo Kopar pour approfondir la couverture en robotique et vision artificielle, tandis que Beckhoff prépare un centre technologique à Querétaro pour former les intégrateurs au contrôle basé sur PC et à la programmation assistée par IA. Les plans de production locale de Siemens, Schneider Electric et Balluff mettent l'accent sur des délais de livraison plus rapides et la couverture tarifaire, reflétant comment la géopolitique façonne les stratégies d'approvisionnement. Les robots collaboratifs et les outils de configuration à faible code abaissent les barrières à l'entrée pour les petites et moyennes entreprises, élargissant la base adressable et générant des opportunités de services autour de l'ingénierie d'application, du renforcement de la cybersécurité et de l'amélioration continue. Dans l'ensemble, la rivalité migre des caractéristiques des composants vers la complétude de l'écosystème, l'habilitation des talents et la rapidité de réalisation de la valeur.

Leaders du Secteur Mexicain de l'Automatisation des Usines et des Contrôles Industriels

ABB Ltd.

Rockwell Automation Inc.

Honeywell International Inc.

Omron Corporation

Emerson Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Beckhoff Automation Mexico a dévoilé un centre technologique à Querétaro pour renforcer le support aux partenaires et former les intégrateurs de systèmes au contrôle basé sur PC, à l'automatisation intralogistique et à la programmation assistée par IA.

- Novembre 2025 : FOTON s'est engagé à investir 1 200 millions MXN (65 millions USD) pour ouvrir une troisième usine d'assemblage à Tlajomulco de Zuñiga, Jalisco et agrandir les sites existants, visant 60-70 % de contenu local.

- Novembre 2025 : Le gouvernement d'Aguascalientes et le Groupe OMRON ont convenu de créer un centre de démonstration et un programme conjoint de formation d'ingénieurs couvrant les capteurs, les robots collaboratifs et les contrôleurs programmables.

Périmètre du Rapport sur le Marché Mexicain de l'Automatisation des Usines et des Contrôles Industriels

L'automatisation des usines emploie des systèmes de contrôle, notamment des ordinateurs et des robots, pour superviser et rationaliser les processus industriels dans les environnements de fabrication. Ce vaste domaine intègre diverses technologies, allant des machines et des processus aux systèmes d'information, toutes conçues pour améliorer l'efficacité de la production, améliorer la précision et réduire le besoin d'intervention humaine dans les tâches répétitives. Grâce à l'adoption de systèmes automatisés, les usines peuvent non seulement élever leur productivité et leur cohérence, mais aussi améliorer la sécurité et réduire les coûts opérationnels. Les contrôles industriels constituent la pierre angulaire de l'automatisation des usines, permettant la surveillance et la gestion des équipements et des processus de production. Ces contrôles englobent une variété de types, notamment les automates programmables (PLC), les systèmes de contrôle distribués (DCS) et les systèmes de contrôle de supervision et d'acquisition de données (SCADA), entre autres. Chaque type est essentiel pour assurer le fonctionnement fluide et efficace des activités industrielles.

Le marché est défini par les revenus générés par la vente de différents types de produits et solutions d'automatisation des usines et de systèmes de contrôle industriel proposés par différents acteurs du marché à travers le Mexique.

Le Rapport sur le Marché Mexicain de l'Automatisation des Usines et des Contrôles Industriels est segmenté par Solution (Systèmes de Contrôle Industriel [Système de Contrôle Distribué (DCS), Contrôle de Supervision et Acquisition de Données (SCADA), Automate Programmable (PLC), Interface Homme-Machine (HMI) et Autres Systèmes de Contrôle Industriel], Dispositifs de Terrain [Capteurs et Transmetteurs, Vannes et Actionneurs, Moteurs et Variateurs, Robotique et Autres Dispositifs de Terrain], Logiciels [Gestion du Cycle de Vie des Produits (PLM), Planification des Ressources d'Entreprise (ERP), Système d'Exécution de la Fabrication (MES) et Autres Logiciels], Services [Intégration et Maintenance et Formation]), Type d'Automatisation (Automatisation Fixe, Automatisation Programmable, Automatisation Flexible ou Modulaire et Automatisation Intégrée ou Hyper-Automatisation), Secteur d'Utilisation Final (Automobile et Transport, Pétrole et Gaz, Alimentation et Boissons, Pharmaceutique et Sciences de la Vie, Énergie et Services Publics, Chimie et Pétrochimie, Métaux et Mines, Biens de Consommation à Rotation Rapide (FMCG), Emballage et Autres Secteurs d'Utilisation Final), Mode de Déploiement (Sur Site, Cloud et Hybride) et Géographie. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Systèmes de Contrôle Industriel | Système de Contrôle Distribué (DCS) |

| Contrôle de Supervision et Acquisition de Données (SCADA) | |

| Automate Programmable (PLC) | |

| Interface Homme-Machine (HMI) | |

| Autres Systèmes de Contrôle Industriel | |

| Dispositifs de Terrain | Capteurs et Transmetteurs |

| Vannes et Actionneurs | |

| Moteurs et Variateurs | |

| Robotique | |

| Autres Dispositifs de Terrain | |

| Logiciels | Gestion du Cycle de Vie des Produits (PLM) |

| Planification des Ressources d'Entreprise (ERP) | |

| Système d'Exécution de la Fabrication (MES) | |

| Autres Logiciels | |

| Services | Intégration |

| Maintenance et Formation |

| Automatisation Fixe |

| Automatisation Programmable |

| Automatisation Flexible ou Modulaire |

| Automatisation Intégrée ou Hyper-Automatisation |

| Automobile et Transport |

| Chimie et Pétrochimie |

| Énergie et Services Publics |

| Pharmaceutique et Sciences de la Vie |

| Alimentation et Boissons |

| Pétrole et Gaz |

| Autres Secteurs d'Utilisation Final |

| Sur Site |

| Cloud |

| Hybride |

| Par Solution | Systèmes de Contrôle Industriel | Système de Contrôle Distribué (DCS) |

| Contrôle de Supervision et Acquisition de Données (SCADA) | ||

| Automate Programmable (PLC) | ||

| Interface Homme-Machine (HMI) | ||

| Autres Systèmes de Contrôle Industriel | ||

| Dispositifs de Terrain | Capteurs et Transmetteurs | |

| Vannes et Actionneurs | ||

| Moteurs et Variateurs | ||

| Robotique | ||

| Autres Dispositifs de Terrain | ||

| Logiciels | Gestion du Cycle de Vie des Produits (PLM) | |

| Planification des Ressources d'Entreprise (ERP) | ||

| Système d'Exécution de la Fabrication (MES) | ||

| Autres Logiciels | ||

| Services | Intégration | |

| Maintenance et Formation | ||

| Par Type d'Automatisation | Automatisation Fixe | |

| Automatisation Programmable | ||

| Automatisation Flexible ou Modulaire | ||

| Automatisation Intégrée ou Hyper-Automatisation | ||

| Par Secteur d'Utilisation Final | Automobile et Transport | |

| Chimie et Pétrochimie | ||

| Énergie et Services Publics | ||

| Pharmaceutique et Sciences de la Vie | ||

| Alimentation et Boissons | ||

| Pétrole et Gaz | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Hybride | ||

Questions Clés Répondues dans le Rapport

Quel est le chiffre d'affaires prévu pour le marché mexicain de l'automatisation des usines et des contrôles industriels d'ici 2031 ?

Le chiffre d'affaires devrait atteindre 8,87 milliards USD d'ici 2031, reflétant un TCAC de 6,81 % à partir de 2026.

Quel segment de solution connaît la croissance la plus rapide ?

Les logiciels, portés par les systèmes d'exécution de la fabrication et les applications de jumeaux numériques, progressent à un TCAC de 7,21 % jusqu'en 2031.

Pourquoi les modèles de déploiement hybrides gagnent-ils en popularité ?

Les architectures hybrides combinent la fiabilité à faible latence du contrôle sur site avec l'analytique basée sur le cloud et la visibilité multi-sites, croissant à un TCAC de 8,13 %.

Quel secteur vertical dépassera l'automobile en termes de dépenses d'automatisation ?

Le secteur pharmaceutique et des sciences de la vie devrait croître à un TCAC de 8,04 %, alimenté par des besoins stricts en traçabilité et en contrôle qualité.

Comment le nearshoring influence-t-il la demande en automatisation ?

La relocalisation des fabricants nord-américains au Mexique concentre des usines en construction qui spécifient l'automatisation intégrée dès le départ, ajoutant environ 1,8 point de pourcentage au TCAC prévu.

Quel est le principal obstacle à une adoption plus rapide des contrôles avancés ?

Une pénurie persistante d'ingénieurs qualifiés en réseaux industriels et en programmation basée sur l'IA retarde les projets et gonfle les coûts de mise en service.

Dernière mise à jour de la page le: