Taille et Part du Marché des Satellites Militaires en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 8.96 Milliards de dollars |

| Taille du Marché (2030) | 13.26 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.14% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Satellites Militaires en Amérique du Nord par Mordor Intelligence

La taille du Marché des Satellites Militaires en Amérique du Nord est estimée à 8,96 milliards USD en 2025, et devrait atteindre 13,26 milliards USD d'ici 2030, avec une croissance à un CAGR de 8,14 % durant la période de prévision (2025-2030).

L'industrie des satellites militaires en Amérique du Nord continue d'évoluer rapidement, portée par des exigences de défense croissantes et des avancées technologiques. Les États-Unis maintiennent leur position d'épicentre de l'innovation et de la recherche spatiales, avec des dépenses gouvernementales pour les programmes spatiaux atteignant un niveau record d'environ 24,8 milliards USD en 2022. Cet investissement substantiel reflète la reconnaissance croissante des capacités militaires spatiales comme composantes essentielles des opérations militaires modernes. L'industrie a été le témoin d'une convergence technologique significative, avec l'intelligence artificielle, l'apprentissage automatique et l'électronique avancée intégrés dans les systèmes satellitaires pour améliorer leurs capacités et leur efficacité opérationnelle.

Le paysage du marché connaît une transformation à travers des partenariats stratégiques et des collaborations technologiques entre agences gouvernementales et entreprises privées. En janvier 2023, SpaceX a annoncé le lancement de Starshield, un nouveau satellite militaire d'observation de la Terre développé spécifiquement pour les agences gouvernementales opérant dans le secteur de la sécurité nationale. Ce satellite intègre des capacités cryptographiques à haute assurance pour héberger des charges utiles classifiées et traiter les données de manière sécurisée, démontrant l'accent mis par l'industrie sur des fonctionnalités de sécurité renforcées. Les agences du Département de la Défense des États-Unis travaillent activement avec des contractants militaires, des opérateurs de satellites commerciaux et des entreprises technologiques pour démontrer la faisabilité des satellites en constellation en orbite terrestre.

L'industrie a connu des progrès substantiels dans le déploiement de satellites et les capacités opérationnelles. Durant la période 2017-2022, plus de 180 satellites fabriqués et lancés appartenaient à des organisations militaires et gouvernementales nord-américaines, soulignant l'engagement de la région à développer ses capacités spatiales. Le marché se caractérise par un accent croissant sur l'interopérabilité et les capacités multi-missions, les satellites étant conçus pour prendre en charge diverses applications simultanément. Cette tendance est évidente dans les développements récents où les satellites sont équipés de charges utiles multiples pour répondre efficacement à diverses exigences militaires.

Le secteur connaît une évolution vers des capacités de communication et de surveillance plus sophistiquées. En janvier 2023, Lockheed Martin a franchi une étape importante avec le sixième satellite du Système de Positionnement Global III entrant dans son orbite opérationnelle, contribuant à la modernisation en cours de la constellation GPS de la Force Spatiale des États-Unis. L'industrie assiste à un intérêt accru pour le développement de systèmes avancés d'alerte aux missiles et de capacités de satellites de surveillance militaire, des entreprises comme Raytheon Intelligence & Space se voyant attribuer des contrats pour développer des systèmes prototypes de suivi de missiles. Ces développements reflètent l'importance croissante des actifs spatiaux dans le maintien de la supériorité militaire et de la sécurité nationale.

Tendances et Perspectives du Marché des Satellites Militaires en Amérique du Nord

La demande croissante de nano et microsatellites est attendue

- La capacité des petits satellites à remplir presque toutes les fonctions d'un satellite traditionnel à une fraction du coût a accru la viabilité de la construction, du lancement et de l'exploitation de constellations de petits satellites. Durant la période 2017-2022, divers acteurs de la région ont placé un total de 459 nanosatellites en orbite.

- La demande en provenance d'Amérique du Nord est principalement portée par les États-Unis, qui fabriquent le plus grand nombre de petits satellites annuellement. Bien que les lancements depuis ce pays aient diminué au cours des trois dernières années, l'industrie nationale recèle un énorme potentiel. Les investissements continus dans les start-ups et les projets de développement de nano et microsatellites devraient stimuler la croissance des revenus de la région.

- Actuellement, la NASA est impliquée dans plusieurs projets visant à développer ces satellites. La NASA utilise actuellement des CubeSats pour mener des explorations avancées et démontrer des technologies émergentes pour la conduite de recherches scientifiques et d'investigations éducatives.

- En mars 2020, les Forces armées canadiennes ont attribué un contrat à Elbit Systems pour fournir des services de communication par satellite aux unités mobiles dans le cadre du programme d'extension de la durée de vie du Système de soutien du commandement terrestre (LCSS LE). L'accord implique des systèmes ELSAT 2100 SATCOM en déplacement (SOTM) à triple bande qui facilitent les communications haut débit en temps réel pour les unités militaires mobiles. Les systèmes 2100-ELSAT SOTM permettront aux Forces armées canadiennes de maintenir une connectivité vocale et de données à longue portée entre les véhicules de commandement mobiles, les éléments de liaison, les véhicules de capteurs hautement prioritaires et les quartiers généraux tactiques ou postes de commandement.

,-Number-of-Launches,-North-America,-2017---2022.svg)

L'augmentation des dépenses de défense stimule la demande de satellites militaires en Amérique du Nord

- En Amérique du Nord, les dépenses gouvernementales pour les programmes spatiaux ont atteint un niveau record d'environ 24,8 milliards USD en 2022. La région est l'épicentre de l'innovation et de la recherche spatiales, avec la présence de la plus grande agence spatiale mondiale, la NASA. Les dépenses du gouvernement américain pour ses programmes spatiaux font du pays le plus grand investisseur dans le développement de satellites à l'échelle mondiale. En ce qui concerne les subventions de recherche et d'investissement, les gouvernements de la région et le secteur privé ont dédié des fonds à la recherche et à l'innovation dans l'industrie spatiale. Les agences dépensent les ressources budgétaires disponibles en prenant des engagements financiers appelés obligations. Par exemple, jusqu'en février 2023, la NASA avait distribué 333 millions USD sous forme de subventions de recherche.

- En octobre 2020, l'Agence de Développement Spatial (SDA) a attribué un contrat de 149 millions USD à SpaceX pour concevoir, fabriquer et lancer un nouveau satellite militaire capable de suivre et de fournir des alertes précoces sur les lancements de missiles hypersoniques. Un contrat similaire d'une valeur de 193 millions USD a également été attribué à L3Harris durant la même période. Huit satellites doivent être fabriqués par les deux entreprises et sont destinés à constituer la première partie cruciale de la Couche de Suivi Tranche 0 de la SDA, conçue pour assurer le suivi des missiles pour le Département de la Défense depuis l'espace à l'aide de capteurs infrarouges. Outre les États-Unis, l'industrie spatiale canadienne contribue à hauteur de 2,3 milliards USD au PIB canadien et emploie 10 000 personnes, selon le gouvernement canadien. Le gouvernement indique que 90 % des entreprises spatiales canadiennes sont des petites et moyennes entreprises. Le budget de l'Agence Spatiale Canadienne (ASC) est modeste, et les dépenses budgétaires estimées pour 2022-23 s'élevaient à 329 millions USD.

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- Les États-Unis stimulent la demande sur le marché

Analyse par Segment : Masse des Satellites

Segment Supérieur à 1000 kg sur le Marché des Satellites Militaires en Amérique du Nord

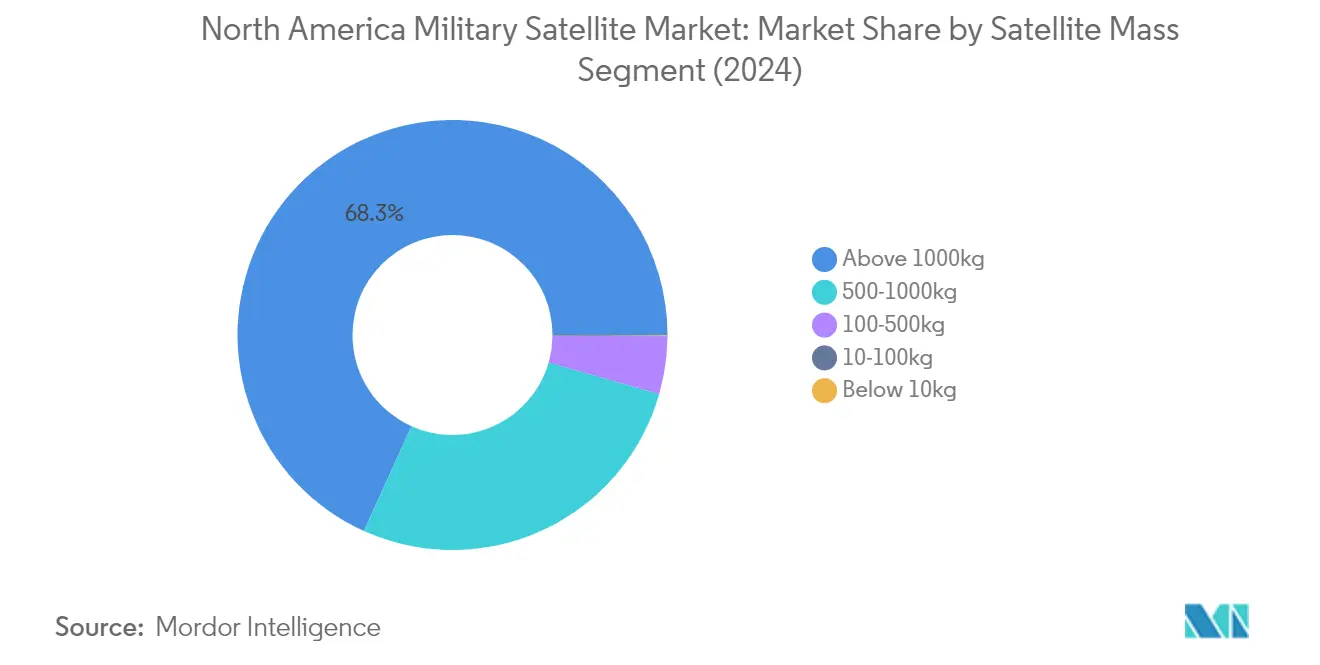

Le segment des satellites de plus de 1000 kg domine le marché des satellites militaires en Amérique du Nord, représentant environ 68 % de la part de marché en 2024. Ces grands satellites sont principalement conçus à des fins opérationnelles avec des durées de vie prolongées allant de cinq à dix ans, ce qui les rend idéaux pour transporter des charges utiles de télédétection plus importantes et un plus grand nombre de transpondeurs avec des antennes plus grandes à des fins de communication. Ces satellites opérationnels intègrent une redondance sur tous les sous-systèmes principaux pour faire face aux défaillances accidentelles et prolonger leur durée de vie opérationnelle. Les satellites de ce segment sont généralement construits avec des composants électroniques de qualité spatiale durcis aux radiations et génèrent une puissance substantielle grâce à des panneaux solaires déployables plus grands pour alimenter tous les sous-systèmes et les charges plus importantes. Les grands contractants de défense comme Lockheed Martin et Northrop Grumman continuent de décrocher des contrats importants pour le développement et le lancement de ces satellites lourds pour diverses applications militaires, notamment les systèmes d'alerte aux missiles, les communications sécurisées et les opérations de surveillance.

Segment 10-100 kg sur le Marché des Satellites Militaires en Amérique du Nord

Le segment des microsatellites (10-100 kg) connaît la trajectoire de croissance la plus rapide, avec une expansion projetée d'environ 27 % durant la période 2024-2029. Ces satellites sont conçus pour des applications de durée moyenne allant jusqu'à deux ans et présentent une redondance pour les sous-systèmes critiques tels que les unités de gestion du bus. La croissance est principalement portée par leurs coûts de fabrication plus faibles et leur capacité à être produits en masse plus efficacement. La flexibilité et la réactivité de ces missions de plus petite taille face aux nouvelles opportunités technologiques les ont rendus de plus en plus attractifs pour les agences militaires et de défense. Ces satellites peuvent atteindre environ 80 % des objectifs du programme à environ 20 % du coût par rapport aux solutions satellitaires plus grandes. La Force Spatiale des États-Unis et d'autres organisations de défense adoptent de plus en plus ces microsatellites pour diverses applications, notamment l'observation de la Terre, les communications, le développement technologique et les missions de science spatiale.

Segments Restants dans la Masse des Satellites

Les segments restants du marché comprennent les satellites allant de 500 à 1000 kg (taille moyenne), de 100 à 500 kg (minisatellites) et de moins de 10 kg (nanosatellites). Les satellites de taille moyenne offrent une couverture plus grande avec moins de lancements et sont particulièrement appréciés pour la surveillance et le renseignement. Les minisatellites rivalisent avec les satellites plus grands dans de nombreuses applications, bénéficiant de la miniaturisation électronique et de l'électronique redondante. Les nanosatellites, bien que représentant une part de marché plus faible, gagnent en popularité en raison de leur rentabilité et de leur adéquation aux déploiements en constellation. Chacun de ces segments répond à des exigences militaires spécifiques et contribue à la robustesse globale des capacités spatiales de l'Amérique du Nord.

Analyse par Segment : Classe d'Orbite

Segment LEO sur le Marché des Satellites Militaires en Amérique du Nord

L'Orbite Terrestre Basse (LEO) domine le marché des satellites militaires en Amérique du Nord, représentant environ 85 % de la part de marché en 2024. Cette position de marché significative est portée par l'adoption généralisée du segment dans les technologies de communication modernes et les applications critiques d'observation de la Terre. Les agences du Département de la Défense des États-Unis collaborent activement avec des contractants militaires, des opérateurs de satellites commerciaux et des entreprises technologiques pour démontrer la faisabilité des satellites en constellation en orbite terrestre. Ces satellites, opérant à des altitudes inférieures à 1 000 km, sont particulièrement précieux pour les opérations de satellites de reconnaissance militaire, l'espionnage et les applications d'imagerie. La réduction du temps de propagation du signal en LEO entraîne une latence plus faible, rendant ces satellites idéaux pour les communications militaires sensibles au facteur temps. Les grands contractants de défense comme Lockheed Martin et York Space Systems développent des satellites LEO avancés dotés de capacités sophistiquées, notamment le transport de communications de données et les fonctionnalités de suivi de fusées.

Segment GEO sur le Marché des Satellites Militaires en Amérique du Nord

Le segment de l'Orbite Terrestre Géostationnaire (GEO) connaît une croissance rapide sur le marché des satellites militaires en Amérique du Nord, avec des projections indiquant une expansion significative de 2024 à 2029. La croissance du segment est principalement portée par la demande croissante de services de satellites GEO pour les applications gouvernementales et militaires, notamment dans les domaines des communications, de la navigation, de la surveillance, de la télédétection, de la prévision météorologique et de la radiodiffusion par satellite. Les organisations militaires investissent massivement dans les satellites GEO en raison de leur capacité à fournir une couverture continue sur des régions géographiques spécifiques. La Force Spatiale des États-Unis développe activement ses capacités en matière de satellites GEO à travers divers programmes et missions, notamment des satellites de communication avancés et des systèmes infrarouges spatiaux pour les capacités d'alerte aux missiles. Ces développements sont soutenus par les grands contractants de défense qui intègrent des technologies de pointe pour améliorer les capacités des satellites GEO pour les applications militaires.

Segments Restants dans la Classe d'Orbite

Le segment de l'Orbite Terrestre Moyenne (MEO) joue un rôle vital sur le marché des satellites militaires en Amérique du Nord, notamment dans les systèmes de navigation mondiale et les systèmes de communication par satellite. Les satellites MEO, opérant à une altitude d'environ 20 000 km, offrent des avantages distincts en termes de puissance du signal et de capacités de communication améliorées par rapport aux autres configurations orbitales. Ces satellites sont essentiels pour les applications militaires, fournissant des services indispensables pour la navigation, le ciblage et le renseignement. L'accent croissant mis par l'armée américaine sur les satellites MEO est évident dans ses initiatives stratégiques visant à développer de nouveaux systèmes de constellation pour des capacités de surveillance et de communication renforcées. Le segment continue d'évoluer avec les avancées technologiques dans des domaines tels que le suivi de missiles et les systèmes de défense.

Analyse par Segment : Sous-système Satellitaire

Segment Matériel de Propulsion et Propergol sur le Marché des Satellites Militaires en Amérique du Nord

Le segment Matériel de Propulsion et Propergol domine le marché des satellites militaires en Amérique du Nord, représentant environ 79 % de la part de marché totale en 2024. La prééminence de ce segment est principalement portée par le lancement croissant de constellations de satellites en masse dans l'espace, où les systèmes de propulsion jouent un rôle crucial dans le transfert des engins spatiaux vers l'orbite et l'ajustement de leurs positions. La croissance du segment est en outre renforcée par des avancées technologiques significatives dans les systèmes de propulsion, notamment le développement de solutions de propulsion chimique et électrique. L'accent mis par l'armée américaine sur le développement de technologies de propulsion avancées, notamment pour les applications de défense à haute performance, a conduit à des investissements substantiels dans ce segment. Les grands contractants de défense travaillent activement sur des solutions de propulsion innovantes, notamment des technologies de propulsion nucléaire et des options de carburant alternatif, pour améliorer la maniabilité et la longévité des systèmes de satellites de surveillance militaire dans diverses configurations orbitales.

Segment Bus Satellitaire et Sous-systèmes sur le Marché des Satellites Militaires en Amérique du Nord

Le segment Bus Satellitaire et Sous-systèmes connaît la croissance la plus rapide sur le marché des satellites militaires en Amérique du Nord, avec un taux de croissance projeté d'environ 17 % durant la période de prévision 2024-2029. Cette croissance remarquable est portée par la miniaturisation croissante des composants électroniques, permettant la création de bus satellitaires plus légers et plus rentables tout en maintenant des capacités technologiques avancées. L'expansion du segment est en outre soutenue par des investissements significatifs de la part d'acteurs privés dans la recherche et le développement, notamment dans le développement de plateformes spatiales flexibles et multi-missions. Les récentes avancées technologiques, notamment l'intégration de capacités d'intelligence artificielle et d'apprentissage automatique dans les bus satellitaires, révolutionnent les opérations spatiales. L'accent croissant mis par la Force Spatiale des États-Unis sur les plateformes spatiales adaptables et multi-missions a conduit au développement de conceptions innovantes de bus satellitaires pouvant prendre en charge plusieurs missions, notamment la télédétection, les communications, l'imagerie, le radar et les applications de surveillance persistante.

Segments Restants dans le Sous-système Satellitaire

Les segments Panneaux Solaires et Matériel d'Alimentation et Structures, Harnais et Mécanismes jouent des rôles complémentaires essentiels sur le marché des satellites militaires en Amérique du Nord. Le segment Panneaux Solaires et Matériel d'Alimentation est crucial pour fournir des solutions d'alimentation durables aux satellites, les fabricants se concentrant sur le développement de technologies de panneaux solaires de plus en plus efficaces et durables pour diverses applications orbitales. Le segment Structures, Harnais et Mécanismes englobe des composants critiques tels que les antennes satellitaires et les éléments structurels, qui sont essentiels pour maintenir l'intégrité des satellites et assurer des capacités de communication efficaces. Les deux segments connaissent des avancées technologiques, les fabricants mettant l'accent sur le développement de matériaux plus légers et plus durables et de systèmes de gestion de l'énergie plus efficaces pour améliorer les performances globales et la longévité des satellites.

Analyse par Segment : Application

Segment Observation de la Terre sur le Marché des Satellites Militaires en Amérique du Nord

Les satellites d'observation de la Terre dominent le marché des satellites militaires en Amérique du Nord, représentant environ 83 % de la part de marché en 2024. Ces satellites remplissent des fonctions critiques dans les opérations militaires, fournissant des données essentielles pour la surveillance, le renseignement et les activités de monitoring. La prééminence du segment est portée par des investissements croissants des agences de défense pour des applications telles que la surveillance des frontières et de la sécurité maritime, le suivi des ressources forestières et océaniques, et les capacités de gestion des catastrophes, notamment la prévision des sécheresses et des inondations. Le déploiement continu de satellites de collecte de renseignements par le Bureau National de Reconnaissance des États-Unis, qui fournit des images de surveillance optique et radar ainsi qu'un support de relais de données, renforce davantage la position de ce segment. Les satellites d'observation de la Terre avancés sont équipés de capteurs sophistiqués et de capacités d'imagerie pour améliorer la conscience situationnelle militaire et les capacités de prise de décision stratégique.

Segment Navigation sur le Marché des Satellites Militaires en Amérique du Nord

Le segment de la navigation connaît une croissance remarquable sur le marché des satellites militaires en Amérique du Nord, avec une expansion projetée d'environ 27 % annuellement de 2024 à 2029. Cette croissance exceptionnelle est portée par l'intégration croissante des capacités GPS dans les opérations militaires modernes et la demande croissante de services de positionnement et de synchronisation précis. La modernisation en cours des satellites GPS par la Force Spatiale des États-Unis, dotés de capacités anti-brouillage améliorées et d'une précision accrue, contribue de manière significative à l'expansion de ce segment. Les organisations militaires s'appuient de plus en plus sur les satellites de navigation pour des applications telles que le ciblage de précision, les opérations de surveillance, la coordination des mouvements de troupes et les missions de recherche et de sauvetage. Le développement de systèmes de navigation de nouvelle génération dotés de fonctionnalités de sécurité renforcées et d'une résilience accrue contre les interférences accélère davantage la trajectoire de croissance du segment.

Segments Restants dans l'Application

Le marché des satellites militaires en Amérique du Nord englobe plusieurs autres segments vitaux, notamment la communication, l'observation spatiale et d'autres applications spécialisées. Le segment de la communication joue un rôle crucial dans le maintien de communications militaires sécurisées et fiables sur diverses plateformes et environnements opérationnels. Les satellites d'observation spatiale contribuent à la conscience de la situation spatiale et à la surveillance des menaces potentielles en orbite. Le segment des autres applications spécialisées comprend les missions de démonstration technologique, la collecte de renseignements sur les signaux et les initiatives éducatives qui soutiennent les capacités des systèmes spatiaux militaires. Ces segments améliorent collectivement les capacités spatiales de l'armée et contribuent au maintien de la supériorité technologique dans les opérations spatiales.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Satellites Militaires en Amérique du Nord

Le marché des satellites militaires en Amérique du Nord se caractérise par une innovation continue des produits parmi les acteurs majeurs, les entreprises se concentrant sur le développement de technologies satellitaires avancées pour des capacités militaires renforcées. Les entreprises font preuve d'agilité opérationnelle à travers le déploiement rapide de nouvelles constellations de satellites et des capacités de lancement réactives pour répondre aux exigences de défense en évolution. Les mouvements stratégiques dans l'industrie s'articulent principalement autour de partenariats avec des agences gouvernementales, notamment le Département de la Défense et la Force Spatiale des États-Unis, tandis que les entreprises poursuivent également des coentreprises pour le développement technologique et l'intégration de charges utiles. Les leaders du marché développent leurs installations de fabrication et leurs centres de recherche, notamment dans les principaux pôles aérospatiaux des États-Unis, pour renforcer leurs capacités de production et maintenir leur leadership technologique. Ces entreprises investissent également massivement dans le développement de bus satellitaires de nouvelle génération, de systèmes de propulsion et de charges utiles de communication, tout en mettant l'accent sur l'intégration de capacités d'intelligence artificielle et d'apprentissage automatique dans leurs systèmes satellitaires.

Marché Consolidé Dominé par les Géants de la Défense

Le marché des satellites de défense en Amérique du Nord présente une structure très consolidée dominée par des conglomérats de défense et d'aérospatiale établis, notamment Lockheed Martin et Northrop Grumman, qui possèdent une vaste expérience dans la fabrication de satellites militaires et des relations profondes avec les agences de défense. Ces acteurs majeurs tirent parti de leurs capacités complètes sur l'ensemble de la chaîne de valeur satellitaire, de la conception et de la fabrication au lancement et aux services de soutien opérationnel. Les barrières élevées à l'entrée sur le marché, notamment les exigences réglementaires strictes, les investissements en capital substantiels et la nécessité d'une expertise technologique spécialisée, ont contribué au maintien de cette structure consolidée.

Le marché a été le témoin d'activités sélectives de fusions et acquisitions, principalement axées sur l'acquisition de capacités technologiques spécialisées et l'élargissement des portefeuilles de produits. Les grands contractants de défense s'intéressent particulièrement à l'acquisition d'entreprises ayant une expertise dans les technologies émergentes telles que la fabrication de petits satellites, les systèmes de propulsion avancés et les capteurs spatiaux. La tendance à l'intégration verticale est évidente, les acteurs majeurs cherchant à contrôler les composants critiques de leur chaîne d'approvisionnement et à améliorer leur capacité à fournir des solutions satellitaires complètes aux clients militaires.

L'Innovation et l'Intégration Sont les Moteurs du Succès Futur

Pour que les entreprises en place maintiennent et développent leur part de marché, elles doivent se concentrer sur le développement de plateformes satellitaires modulaires et évolutives pouvant s'adapter aux exigences militaires en évolution tout en réduisant les coûts de production et les délais de déploiement. Le succès sur ce marché dépend de plus en plus de la capacité à intégrer les technologies spatiales commerciales aux capacités spatiales militaires, notamment dans des domaines tels que les communications sécurisées, la conscience de la situation spatiale et les systèmes d'alerte aux missiles. Les entreprises doivent également renforcer leurs relations avec les principaux décideurs militaires et démontrer leur capacité à fournir des solutions satellitaires fiables et à long terme qui s'alignent sur les stratégies de défense en évolution.

Pour les challengers cherchant à gagner du terrain sur ce marché, la spécialisation dans des capacités de niche telles que les technologies de petits satellites, les capteurs avancés ou les applications orbitales spécifiques offre des opportunités d'entrée sur le marché et de croissance. L'accent croissant mis sur la résilience spatiale et la prolifération des constellations de petits satellites crée des opportunités pour les nouveaux acteurs de proposer des solutions innovantes. Cependant, le succès nécessite de naviguer dans des exigences réglementaires complexes, notamment celles liées à la sécurité nationale et aux contrôles des exportations, tout en établissant des relations solides avec les contractants principaux et les agences gouvernementales. La concentration des utilisateurs finaux militaires et la nature critique des applications satellitaires dans les opérations de défense nécessitent le maintien de normes élevées de fiabilité et la démonstration d'un engagement à long terme dans le soutien des capacités technologiques spatiales militaires.

Leaders de l'Industrie des Satellites Militaires en Amérique du Nord

Ball Corporation

Lockheed Martin Corporation

Northrop Grumman Corporation

Raytheon Technologies Corporation

The Boeing Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Novembre 2023 : Ball Aerospace a été sélectionné par le Centre des Systèmes Spatiaux et de Missiles de l'Armée de l'Air des États-Unis (SMC) pour livrer le système de satellite environnemental opérationnel de nouvelle génération, Weather System Follow-on – Microwave (WSF-M), pour le Département de la Défense (DoD).

- Février 2023 : Blue Canyon Technologies LLC, une filiale de Raytheon Technologies, a fourni des composants matériels critiques pour plusieurs des missions de petits satellites à bord du lancement Transporter-6, qui a placé 114 petites charges utiles en orbite polaire.

- Février 2023 : Blue Canyon Technologies LLC, une filiale de Raytheon Technologies, a fourni des composants matériels critiques pour plusieurs des missions de petits satellites à bord du lancement Transporter-6 qui a placé 114 petites charges utiles en orbite polaire.

Portée du Rapport sur le Marché des Satellites Militaires en Amérique du Nord

10-100 kg, 100-500 kg, 500-1000 kg, moins de 10 kg, plus de 1000 kg sont couverts comme segments par Masse des Satellites. GEO, LEO, MEO sont couverts comme segments par Classe d'Orbite. Matériel de Propulsion et Propergol, Bus Satellitaire et Sous-systèmes, Panneaux Solaires et Matériel d'Alimentation, Structures, Harnais et Mécanismes sont couverts comme segments par Sous-système Satellitaire. Communication, Observation de la Terre, Navigation, Observation Spatiale, Autres sont couverts comme segments par Application.| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| Moins de 10 kg |

| Plus de 1000 kg |

| GEO |

| LEO |

| MEO |

| Matériel de Propulsion et Propergol |

| Bus Satellitaire et Sous-systèmes |

| Panneaux Solaires et Matériel d'Alimentation |

| Structures, Harnais et Mécanismes |

| Communication |

| Observation de la Terre |

| Navigation |

| Observation Spatiale |

| Autres |

| Masse des Satellites | 10-100 kg |

| 100-500 kg | |

| 500-1000 kg | |

| Moins de 10 kg | |

| Plus de 1000 kg | |

| Classe d'Orbite | GEO |

| LEO | |

| MEO | |

| Sous-système Satellitaire | Matériel de Propulsion et Propergol |

| Bus Satellitaire et Sous-systèmes | |

| Panneaux Solaires et Matériel d'Alimentation | |

| Structures, Harnais et Mécanismes | |

| Application | Communication |

| Observation de la Terre | |

| Navigation | |

| Observation Spatiale | |

| Autres |

Définition du marché

- Application - Les diverses applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite.

- Utilisateur Final - Les utilisateurs principaux ou finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- MTOW du Lanceur - Le MTOW (masse maximale au décollage) du lanceur désigne la masse maximale du lanceur au décollage, incluant la masse de la charge utile, des équipements et du carburant.

- Classe d'Orbite - Les orbites des satellites sont divisées en trois grandes classes, à savoir GEO, LEO et MEO. Les satellites en orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre, et les orbites satellitaires avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de Propulsion - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Masse des Satellites - Dans ce segment, différents types de systèmes de propulsion satellitaire ont été classés comme systèmes de propulsion électrique, à carburant liquide et à gaz.

- Sous-système Satellitaire - Tous les composants et sous-systèmes comprenant les propergols, les bus, les panneaux solaires et les autres équipements des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'Attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation Internationale des Télécommunications par Satellites exploite un réseau de satellites pour la transmission internationale. |

| Orbite Terrestre Géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 miles) au-dessus de l'équateur se déplacent dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite Terrestre Basse (LEO) | Les satellites en orbite terrestre basse orbitent de 160 à 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite Terrestre Moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO et voyagent généralement sur une orbite elliptique au-dessus du pôle Nord et du pôle Sud ou sur une orbite équatoriale. |

| Terminal à Très Petite Ouverture (VSAT) | Le Terminal à Très Petite Ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de satellites miniatures basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Lanceurs de Petits Satellites (SSLV) | Le Lanceur de Petits Satellites (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un Module de Correction de Vitesse (VTM) à propulsion liquide comme étage terminal. |

| Exploitation Minière Spatiale | L'exploitation minière d'astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'Identification Automatique (AIS) | Le Système d'Identification Automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS Satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs Réutilisables (RLV) | Un lanceur réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou qui contient des étages de lanceur pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 22 237 miles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.