Taille et part du marché des engrais liquides en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

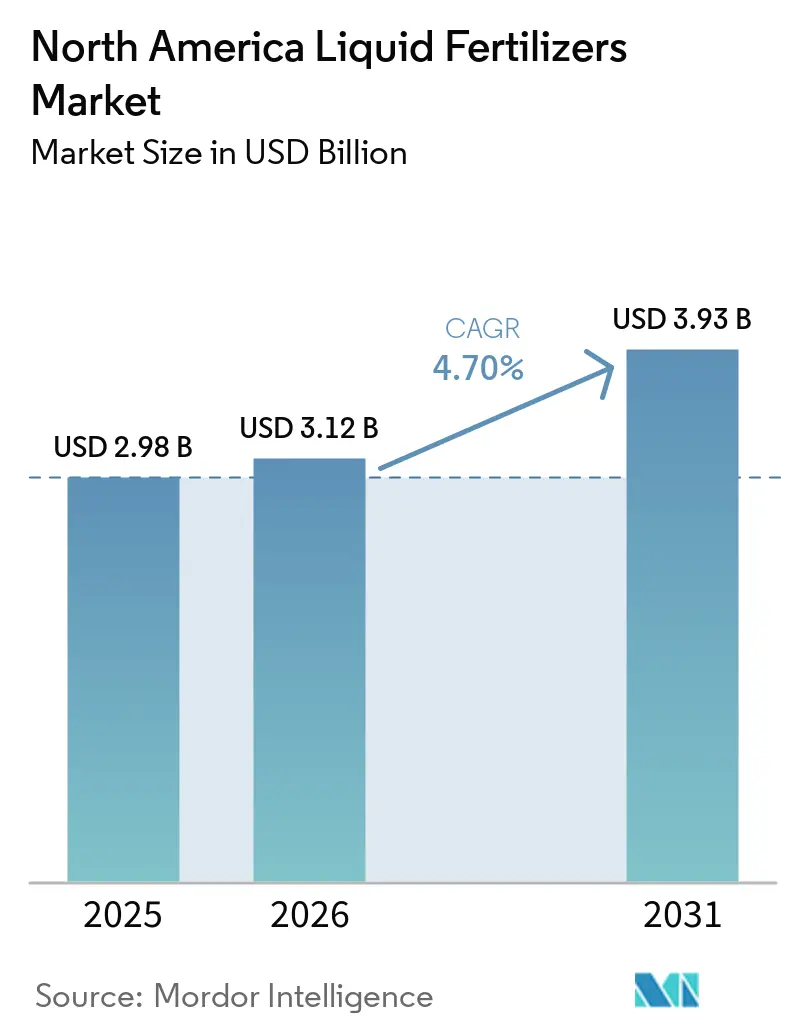

| Taille du marché de l'année de base (2025) | 2.98 Milliards de dollars |

| Taille du Marché (2026) | 3.12 Milliards de dollars |

| Taille du Marché (2031) | 3.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais liquides en Amérique du Nord par Mordor Intelligence

La taille du marché des engrais liquides en Amérique du Nord devrait s'étendre de 2,98 milliards USD en 2025 et 3,12 milliards USD en 2026 à 3,93 milliards USD d'ici 2031, enregistrant un CAGR de 4,70 % entre 2026 et 2031. La demande est en hausse alors que les agriculteurs se tournent vers une distribution précise des nutriments, en accord avec les protocoles d'application à taux variable et le renforcement des réglementations en matière de conservation de l'eau. Les liquides à base d'azote ont dominé la part de valeur en 2025, mais les mélanges de micronutriments progressent plus rapidement en raison des analyses de sol révélant une déplétion généralisée en zinc, fer et bore dans les zones de production de maïs et de soja. Le financement gouvernemental dans le cadre du Programme d'expansion de la production d'engrais accélère les capacités nationales, tandis que les investissements dans la capture du carbone réduisent le profil d'émissions des principaux producteurs d'ammoniac. Les fluctuations des prix du gaz naturel et les nouvelles limites relatives aux substances per- et polyfluoroalkylées (PFAS) ajoutent une pression sur les coûts et stimulent la reformulation de certains chélates. La concentration modérée des fournisseurs encourage les formulateurs spécialisés à entrer sur le marché avec des liquides spécifiques aux cultures et des produits biologiquement améliorés.

Principaux enseignements du rapport

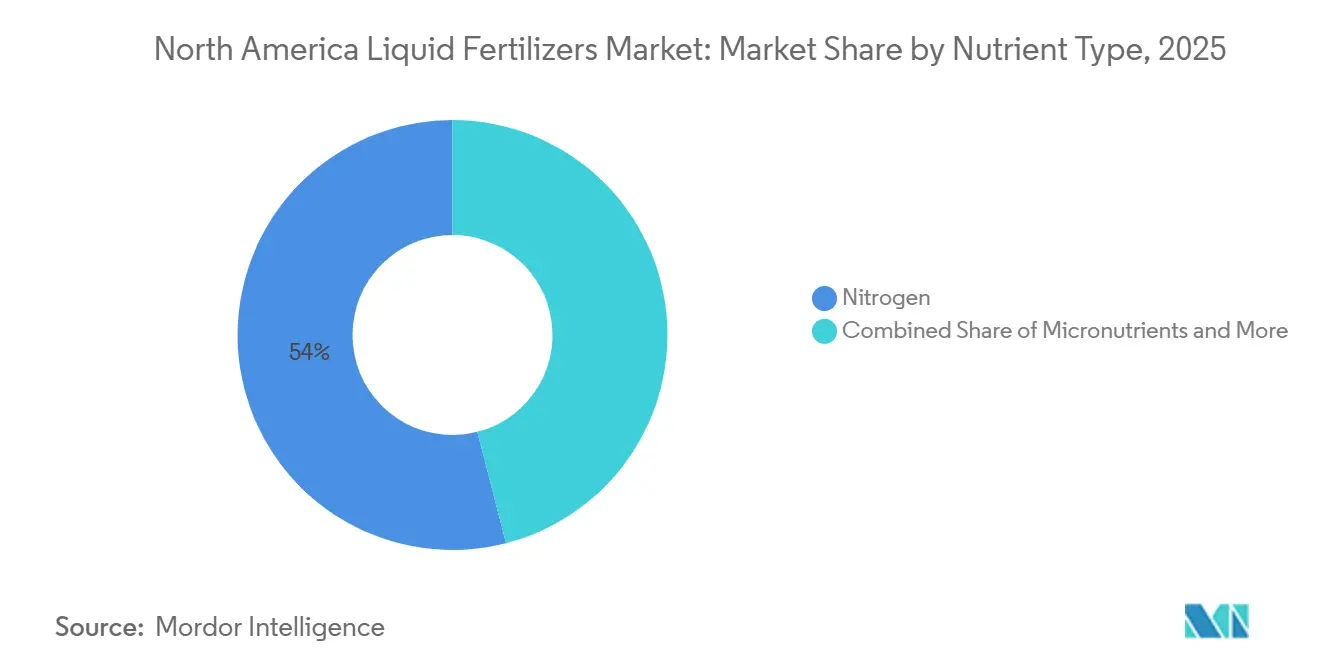

- Par type de nutriment, l'azote a dominé le segment avec 54 % de la part du marché des engrais liquides en Amérique du Nord en 2025, tandis que les micronutriments devraient croître à un CAGR de 7,1 % jusqu'en 2031.

- Par type d'ingrédient, les formulations synthétiques ont représenté le segment le plus important, soit 72 % de la taille du marché des engrais liquides en Amérique du Nord en 2025, tandis que les liquides organiques progressent à un CAGR de 8,1 % jusqu'en 2031.

- Par mode d'application, les traitements foliaires ont représenté le segment le plus important, soit 43 % de la part du marché en 2025, tandis que la fertigation devrait s'étendre à un CAGR de 7,5 % jusqu'en 2031.

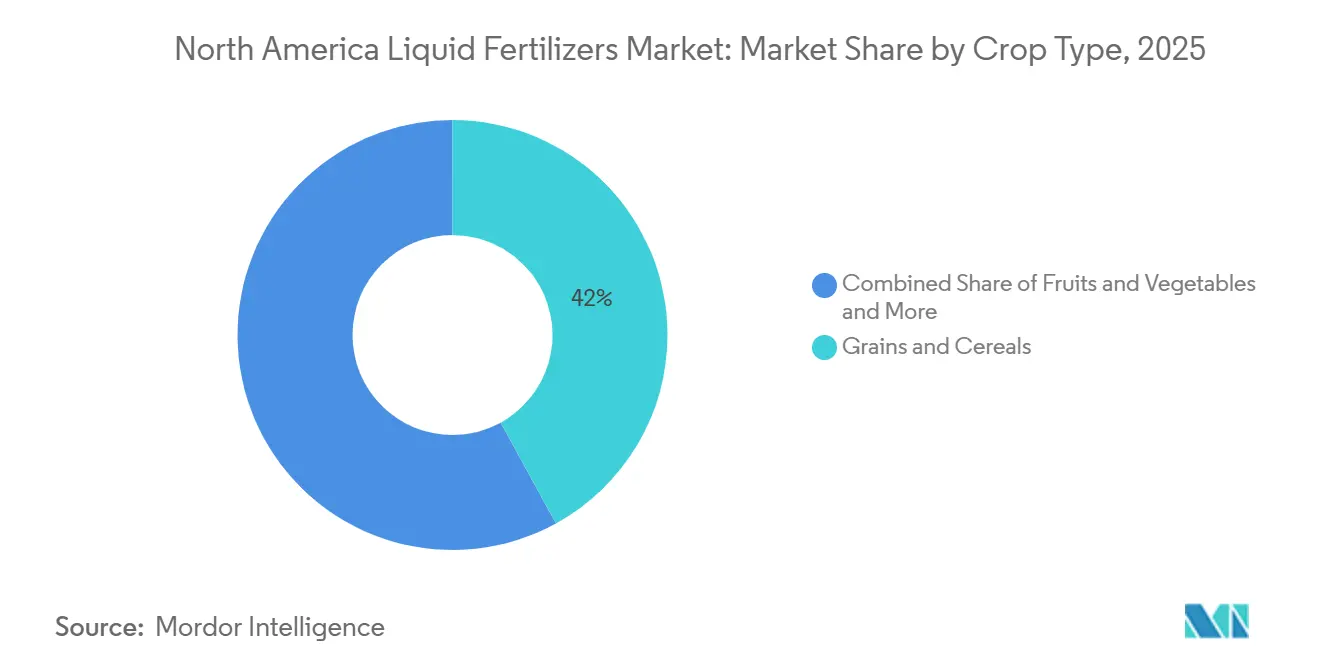

- Par type de culture, les céréales et grains ont représenté le segment le plus important, soit 42 % de la part du marché en 2025, et les fruits et légumes sont en passe d'enregistrer un CAGR de 7,0 % sur la période 2026-2031.

- Par géographie, les États-Unis ont dominé 77,0 % du marché des engrais liquides en Amérique du Nord en 2025, et devraient enregistrer le CAGR le plus élevé de 5,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des engrais liquides en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'adoption de l'agriculture de précision accélère la demande en nutriments liquides | +1.2% | Ceinture de maïs des États-Unis et Prairies canadiennes | Moyen terme (2 à 4 ans) |

| Transition vers la fertigation dans le cadre des programmes de conservation de l'eau | +1.0% | Vallée centrale de Californie, Hautes Plaines du Texas et Arizona | Court terme (≤ 2 ans) |

| Lancement de mélanges liquides spécifiques aux cultures par les fournisseurs de premier rang | +0.8% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour les capacités nationales de production d'engrais | +0.7% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Développement de pôles d'agriculture en environnement contrôlé | +0.6% | Colombie-Britannique, Californie, Arizona et Ontario | Long terme (≥ 4 ans) |

| Adoption de l'épandage foliaire par voie aérienne et par drone | +0.5% | Grandes Plaines des États-Unis et Prairies canadiennes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption de l'agriculture de précision accélère la demande en nutriments liquides

Les équipements à taux variable couvrent environ 40 % des grandes exploitations de la Ceinture de maïs et des Provinces des Prairies, permettant de doser les liquides avec plus de précision que les granulés[1]Source : Yara International ASA, "Fertilizer Industry Handbook 2025," yara.com. L'adoption de la fertigation dans les cultures à haute valeur ajoutée, telles que les fruits, les légumes et les céréales spéciales, est en hausse, notamment dans les régions à gestion de l'eau des États-Unis et du Canada. Les engrais liquides sont compatibles avec les systèmes d'irrigation au goutte-à-goutte et pivotants, permettant une irrigation et une distribution des nutriments simultanées. Cette approche améliore l'efficacité d'utilisation des nutriments tout en réduisant le nombre de passages d'application et les coûts de carburant associés.

Transition vers la fertigation dans le cadre des programmes de conservation de l'eau

La loi californienne sur les eaux souterraines et des réglementations similaires en Arizona et au Texas poussent les agriculteurs vers l'irrigation au goutte-à-goutte et la micro-irrigation qui reposent sur des liquides solubles. De multiples petites doses de fertigation suivent les courbes d'absorption des cultures, réduisant les pertes par lessivage et volatilisation. Les conversions dans les Hautes Plaines du Texas ont entraîné une croissance à deux chiffres des ventes régionales de liquides en 2024-2025. Les exploitations maraîchères de l'Arizona ont documenté des économies d'azote de 25 % à 30 % après être passées des granulés épandus à la volée. Les délais de conformité font de la fertigation une transition incontournable pour de nombreux producteurs. Les programmes de conservation étatiques et fédéraux, soutenus par des agences telles que le Service de conservation des ressources naturelles du Département de l'agriculture des États-Unis (USDA NRCS), offrent une aide financière pour les infrastructures d'irrigation au goutte-à-goutte et de micro-irrigation. Ces subventions contribuent à réduire les coûts d'investissement initiaux pour les agriculteurs, rendant les systèmes de fertigation et leurs engrais liquides associés plus rentables, tout en soutenant les objectifs d'efficacité d'utilisation de l'eau et de conformité en matière de gestion des nutriments.

Lancement de mélanges liquides spécifiques aux cultures par les fournisseurs de premier rang

Les fournisseurs remplacent l'urée ammonium nitrate (UAN) de base par des mélanges adaptés à des cultures et des sols spécifiques. Le produit à base de fer tolérant les pH élevés d'AgroLiquid répond à la chlorose ferrique des plants de soja dans les sols calcaires. California Organic Fertilizers a breveté un liquide biologique de conversion de l'azote pour les baies et légumes biologiques, tandis qu'ALPINE a étendu sa gamme d'acétate de potassium, qui domine les marchés canadiens de démarrage depuis les années 1970. Les formulations spécialisées se vendent à des prix premium, améliorant les marges des fournisseurs. Les fournisseurs utilisent de plus en plus l'analyse des sols, les tests tissulaires et les plateformes d'agronomie numérique pour créer des mélanges liquides précis adaptés aux conditions spécifiques des parcelles. Cette évolution vers une nutrition sur ordonnance améliore les performances des cultures tout en renforçant les relations avec les clients.

Adoption de l'épandage foliaire par voie aérienne et par drone

Les dérogations de la partie 137 de l'Administration fédérale de l'aviation (FAA) permettent aux drones d'appliquer 1 à 3 gallons par acre, ouvrant de nouvelles perspectives pour la nutrition foliaire en fin de saison dans les petits champs ou les champs saturés. Les drones minimisent le compactage du sol et permettent aux opérateurs de terminer dans des fenêtres météorologiques réduites. Les réponses de rendement de l'apport azoté en couverture sur maïs au stade V10 par drone sont comparables à celles des engins au sol, rendant le service commercialement viable. L'émergence de prestataires de services d'application par drone spécialisés aux États-Unis et au Canada rend l'épandage foliaire plus accessible sans nécessiter d'investissements initiaux importants. Ces applicateurs personnalisés proposent des modèles de tarification à l'acre, permettant aux exploitations de taille moyenne d'expérimenter des stratégies de nutrition liquide en fin de saison sans investir dans leur propre flotte de drones.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en gaz naturel | −0.6% | Côte du Golfe des États-Unis et Alberta | Court terme (≤ 2 ans) |

| Coûts des infrastructures de manutention et de stockage corrosifs | −0.4% | Amérique du Nord | Court terme (≤ 2 ans) |

| Pression réglementaire liée aux substances per- et polyfluoroalkylées (PFAS) et aux contaminants émergents | −0.3% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Contraintes de chaîne du froid pour les liquides biologiquement améliorés | −0.2% | Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts des infrastructures de manutention et de stockage corrosifs

L'urée ammonium nitrate (UAN) et le polyphosphate d'ammonium nécessitent des cuves en acier inoxydable et des pompes résistantes à la corrosion, ce qui double approximativement les dépenses d'investissement par rapport aux solutions de stockage à sec[2]Source : Agence de protection de l'environnement des États-Unis, "Réglementation nationale primaire sur l'eau potable relative aux PFAS," epa.gov . La rétention secondaire engendre des coûts supplémentaires, décourageant les petits distributeurs de stocker des liquides et limitant la densité des services en milieu rural. Les systèmes d'engrais liquides, notamment ceux utilisant l'urée ammonium nitrate (UAN), accélèrent l'usure des joints, vannes, tuyaux et composants de pompe en raison de leurs propriétés corrosives. Cela entraîne des remplacements plus fréquents, des temps d'arrêt accrus pendant les périodes d'application critiques et des coûts d'exploitation plus élevés par rapport aux systèmes de manutention d'engrais secs.

Contraintes de chaîne du froid pour les liquides biologiquement améliorés

Les liquides enrichis en microbes doivent être conservés entre 4 °C et 21 °C, mais de nombreuses chaînes d'approvisionnement agricoles manquent d'entrepôts réfrigérés. Le coût logistique supplémentaire de 0,10 à 0,20 USD par gallon décourage le stockage généralisé, freinant l'adoption malgré les avantages agronomiques. La nécessité d'un stockage à température contrôlée, de la surveillance des conditions du produit et de la mise en œuvre de systèmes d'inventaire premier entré, premier sorti (PEPS) accroît la complexité opérationnelle tout au long de la chaîne d'approvisionnement. Pour les agriculteurs, les préoccupations concernant l'efficacité du produit dues à des conditions de stockage ou de transport inadéquates peuvent éroder la confiance et freiner l'adoption, même lorsque des avantages agronomiques significatifs sont évidents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de nutriment : dynamisme des micronutriments dans les sols appauvris

L'azote a dominé le segment avec 54 % de la part du marché des engrais liquides en Amérique du Nord en 2025, soutenu par les grandes superficies en maïs et blé qui favorisent l'apport en couverture d'urée ammonium nitrate (UAN). Les superficies en maïs, blé et soja aux États-Unis et au Canada continuent de générer une demande significative en engrais azotés, notamment sous forme liquide, en raison de leur absorption rapide par le sol et de leur compatibilité avec les systèmes d'application à taux variable et de fertigation.

Les micronutriments devraient croître à un CAGR de 7,1 % jusqu'en 2031, stimulés par les carences en fer et en zinc dans les sols calcaires du Midwest supérieur. L'adoption d'outils d'agronomie numérique et de plateformes d'analyse des sols par les agriculteurs a accru la demande d'applications ciblées de micronutriments, tels que le zinc, le fer, le manganèse et le bore. Contrairement aux engrais azotés de base, les micronutriments et les mélanges liquides personnalisés sont vendus à un prix plus élevé par gallon, offrant aux fournisseurs une meilleure rentabilité et encourageant les investissements en recherche et développement ainsi que dans les formulations personnalisées.

Par type d'ingrédient : les mélanges organiques captent les dépenses des cultures spéciales

Les formulations synthétiques ont représenté le segment le plus important, soit 72 % de la taille du marché des engrais liquides en Amérique du Nord en 2025, mais ont progressé modestement car les superficies en cultures de base sont déjà bien pénétrées. Les engrais liquides synthétiques, tels que l'urée ammonium nitrate (UAN), le polyphosphate d'ammonium et le nitrate de potassium, sont largement utilisés car ils fournissent des nutriments hautement concentrés sous des formes facilement solubles. Leur composition nutritive prévisible permet aux agriculteurs d'adapter précisément les doses d'application aux besoins des cultures, les rendant particulièrement adaptés à la production à grande échelle de céréales et de grains. De plus, les engrais liquides synthétiques s'intègrent efficacement aux systèmes à taux variable et de fertigation, consolidant davantage leur rôle dans les pratiques agricoles modernes en Amérique du Nord.

Les liquides organiques progressent à un CAGR de 8,1 % jusqu'en 2031, portés par la demande des installations certifiées et des légumes de serre qui nécessitent la conformité au Programme national biologique. Les engrais liquides organiques, dérivés de sources végétales, animales ou microbiennes, sont de plus en plus adoptés pour les fruits, légumes et cultures spéciales. Ces engrais améliorent la santé des sols et l'activité microbienne tout en s'alignant sur les objectifs de durabilité réglementaires et portés par les consommateurs. Les producteurs de cultures à haute valeur ajoutée sont particulièrement attirés par les liquides organiques pour leur capacité à fournir des nutriments ciblés sans résidus synthétiques, soutenant ainsi à la fois la qualité des produits et la durabilité environnementale.

Par mode d'application : la fertigation progresse sous la contrainte hydrique

Les traitements foliaires ont représenté le segment le plus important, soit 43 % de la part du marché des engrais liquides en Amérique du Nord en 2025, les agriculteurs privilégiant l'absorption rapide par le feuillage et la compatibilité avec les mélanges en cuve pour la protection des cultures. Les engrais liquides foliaires offrent un moyen efficace de remédier aux carences en nutriments pendant la saison de croissance. Contrairement aux applications au sol, les traitements foliaires contournent les problèmes tels que la faible mobilité dans le sol ou les interférences de pH, permettant aux nutriments d'être absorbés directement par les feuilles. Cette approche est particulièrement populaire pour corriger les carences en micronutriments, tels que le zinc, le manganèse ou le fer, lorsqu'une intervention rapide est nécessaire. Les applications foliaires offrent également de la flexibilité, permettant aux agriculteurs d'optimiser le calendrier en fonction des stades de croissance des cultures, des conditions météorologiques et de la disponibilité de la main-d'œuvre.

La fertigation devrait s'étendre à un CAGR de 7,5 % jusqu'en 2031 ; l'application d'engrais liquides via les systèmes d'irrigation facilite une gestion précise des nutriments alignée sur les schémas d'absorption des plantes, minimisant les pertes par lessivage ou volatilisation. Cette méthode est particulièrement efficace pour les cultures fruitières, maraîchères et spéciales à haute valeur ajoutée, où des doses fréquentes et faibles améliorent le rendement et la qualité. La fertigation soutient également la conservation de l'eau en synchronisant la distribution des nutriments avec les calendriers d'irrigation, maximisant ainsi l'efficacité d'utilisation des nutriments et de l'eau.

Par type de culture : les fruits et légumes stimulent la demande à haute valeur ajoutée

Les céréales et grains ont représenté le segment le plus important, soit 42 % de la taille du marché des engrais liquides en Amérique du Nord en 2025. Les cultures telles que le maïs, le blé et l'orge représentent la plus grande part de l'utilisation d'engrais liquides en Amérique du Nord. Leurs vastes superficies de culture et leurs besoins importants en azote et en phosphore font des engrais liquides, notamment l'urée ammonium nitrate (UAN) et le polyphosphate d'ammonium, des solutions adaptées à une incorporation rapide dans le sol et à des ajustements précis en cours de saison. Les grandes exploitations bénéficient de la compatibilité des engrais liquides avec les systèmes à taux variable et de fertigation, permettant une application efficace adaptée aux stades de croissance des plantes et à la variabilité des sols.

Les fruits et légumes sont en passe d'enregistrer un CAGR de 7,0 % sur la période 2026-2031 ; bien que les céréales dominent l'utilisation globale, les fruits et légumes adoptent de plus en plus les engrais liquides pour répondre aux besoins nutritifs spécifiques des cultures à haute valeur ajoutée. Des techniques telles que les pulvérisations foliaires, la fertigation et les liquides biologiquement améliorés aident les agriculteurs à optimiser les rendements, à remédier aux carences en nutriments en milieu de saison et à améliorer la qualité des produits. Les mélanges personnalisés, incluant des micronutriments et des formulations organiques, sont particulièrement bénéfiques dans la production de fruits et légumes, où les déséquilibres nutritifs peuvent affecter significativement l'apparence et le goût.

Analyse géographique

Les États-Unis ont représenté 77,0 % du marché des engrais liquides en Amérique du Nord en 2025 et devraient enregistrer le CAGR le plus élevé de 5,0 % durant la période 2026-2031. Cette croissance est soutenue par 1 700 succursales de vente au détail de Nutrien, qui assurent une livraison efficace en cours de saison[3]Source : Nutrien Ltd., "Réseau de vente au détail," nutrien.com. Des facteurs tels que les mandats californiens sur les eaux souterraines et l'épuisement de l'aquifère Ogallala au Texas stimulent l'installation de systèmes de fertigation, entraînant une croissance à deux chiffres des ventes d'engrais liquides dans les États de l'Ouest.

Le Canada s'est classé deuxième sur le marché, porté par l'adoption d'engrais liquides de démarrage placés avec les semences dans les systèmes de semis direct des Prairies et par une forte présence de serres en Colombie-Britannique et en Ontario. La technologie Bio-K établie d'Alpine Liquid Fertilizer a gagné une confiance agronomique significative parmi les producteurs de canola et de maïs. De plus, les prix favorables du gaz naturel en Alberta ont procuré aux producteurs canadiens un avantage concurrentiel jusqu'en 2025.

Le Mexique est un marché en croissance, soutenu par les exploitations de baies et de légumes orientées vers l'exportation à Sinaloa et Michoacán qui utilisent la fertigation au goutte-à-goutte pour répondre aux normes de qualité des acheteurs américains. Cela a conduit à une adoption accrue d'engrais liquides de haute pureté. Cependant, les limitations d'infrastructure et les circuits de distribution fragmentés freinent la croissance à court terme. Les investissements dans la logistique de la chaîne du froid et les systèmes d'irrigation répondent progressivement à ces défis. Le reste de l'Amérique du Nord, incluant certaines nations d'Amérique centrale, détient une part plus petite mais croissante du marché. L'agriculture verticale et les initiatives de serres près des centres urbains contribuent à cette croissance. De plus, les accords commerciaux régionaux facilitent le mouvement transfrontalier des engrais liquides spéciaux, élargissant le marché accessible.

Paysage concurrentiel

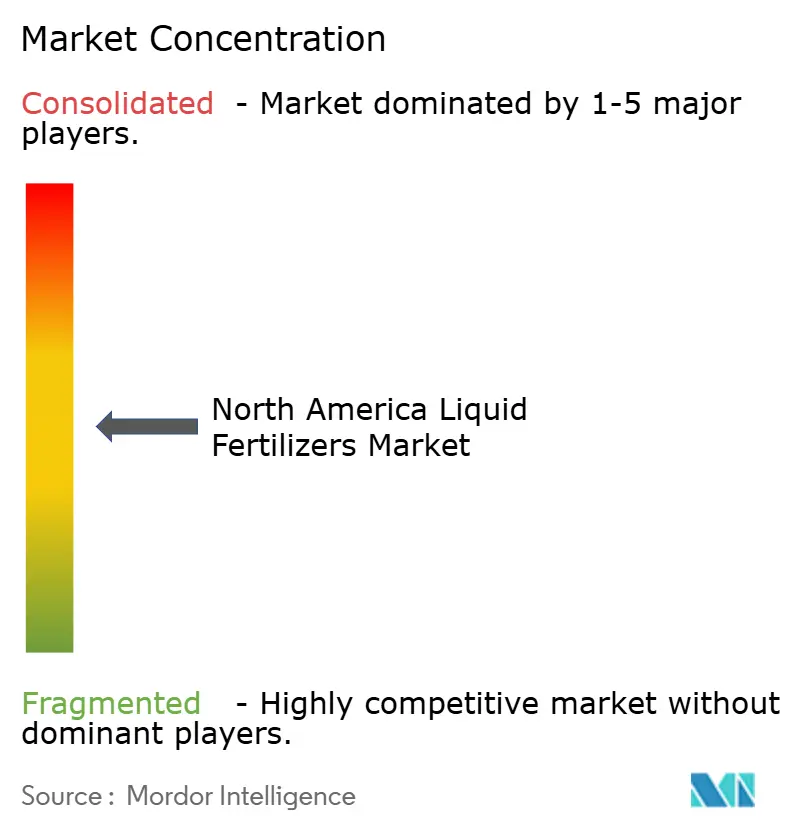

Le marché des engrais liquides en Amérique du Nord est modérément concentré, les cinq premières entreprises représentant une part de marché significative en 2025. Nufarm Limited domine le marché en utilisant son réseau de distribution pour combiner les services agronomiques avec les engrais liquides. Yara International ASA intègre étroitement ses gammes de produits foliaires avec des outils numériques de modélisation des cultures. The Mosaic Company s'appuie sur ses opérations intégrées d'extraction de phosphate pour maintenir une position solide. AgroLiquid et Haifa Group se concentrent sur des niches telles que les micronutriments et les solutions de fertigation.

Les principales initiatives stratégiques sur le marché comprennent l'intégration verticale et l'adoption de méthodes de production à faible émission de carbone. Par exemple, CF Industries a mis en service une unité de capture de CO₂ de 2 millions de tonnes métriques, obtenant des crédits fiscaux et renforçant ses références en matière d'environnement, de social et de gouvernance (ESG). De plus, des concurrents émergents gagnent du terrain en proposant des solutions innovantes, telles que des forfaits d'application par drone et des logiciels de contrôle de fertigation, pour répondre à la demande croissante d'agriculture de précision. Des entreprises comme California Organic Fertilizers et d'autres acteurs indépendants capitalisent sur des procédés biologiques protégés par des brevets pour renforcer leur position dans le segment des engrais biologiques.

Le succès sur le marché des engrais liquides en Amérique du Nord dépend de plus en plus de la capacité à développer des produits durables tout en maintenant l'efficacité des coûts. Les acteurs établis se concentrent sur le renforcement de leur position sur le marché en investissant dans des technologies de fabrication avancées, en élargissant leurs portefeuilles de produits respectueux de l'environnement et en développant des solutions numériques intégrées pour l'agriculture de précision. Le marché met également davantage l'accent sur l'établissement de relations directes avec les utilisateurs finaux en offrant des services de conseil agricole spécialisés et des solutions de produits personnalisées. En outre, l'accent est de plus en plus mis sur la satisfaction de la demande croissante d'engrais liquides organiques et biologiques.

Leaders du secteur des engrais liquides en Amérique du Nord

Yara International ASA

Nufarm Limited

The Mosaic Company

Haifa Group

AgroLiquid

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : AgroLiquid renforce sa présence aux États-Unis par l'acquisition de Monty's Plant Food Company et la création d'une nouvelle installation de production de 20 acres à Lake City, en Floride. Cette expansion vise à améliorer la distribution d'engrais liquides dans la région du Sud-Est et à intégrer les produits nutritifs d'AgroLiquid avec la technologie humique de Monty's.

- Septembre 2024 : Yara North America a lancé le portefeuille de biostimulants YaraAmplix aux États-Unis et au Canada, réaffirmant son engagement envers des systèmes alimentaires durables et résilients. Développé au cours de cinq années de recherche, le portefeuille améliore la résilience des cultures, l'absorption des nutriments, la qualité des cultures, la santé des sols et l'adaptabilité aux facteurs de stress environnementaux.

Périmètre du rapport sur le marché des engrais liquides en Amérique du Nord

Les engrais liquides sont des formulations nutritives sous forme liquide, organiques ou inorganiques (synthétiques), conçues pour fournir des nutriments essentiels tels que l'azote (N), le phosphore (P), le potassium (K) et les micronutriments aux cultures, améliorant ainsi la croissance et la productivité.

Le marché des engrais liquides en Amérique du Nord est segmenté par type de nutriment en azote, potassium, phosphate et micronutriments, et par type d'ingrédient en organique et synthétique. Il est également segmenté par mode d'application en solution de démarrage, application foliaire, fertigation, injection dans le sol, et application aérienne et par drone, et par type de culture en céréales et grains, légumineuses et oléagineux, cultures commerciales, fruits et légumes, et gazons et plantes ornementales. Géographiquement, le marché est segmenté en États-Unis, Canada, Mexique et reste de l'Amérique du Nord. Les prévisions du marché sont fournies en termes de valeur en USD.

| Azote |

| Potassium |

| Phosphate |

| Micronutriments |

| Organique |

| Synthétique |

| Solution de démarrage |

| Application foliaire |

| Fertigation |

| Injection dans le sol |

| Application aérienne et par drone |

| Céréales et grains |

| Légumineuses et oléagineux |

| Cultures commerciales |

| Fruits et légumes |

| Gazons et plantes ornementales |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de nutriment | Azote |

| Potassium | |

| Phosphate | |

| Micronutriments | |

| Par type d'ingrédient | Organique |

| Synthétique | |

| Par mode d'application | Solution de démarrage |

| Application foliaire | |

| Fertigation | |

| Injection dans le sol | |

| Application aérienne et par drone | |

| Par type de culture | Céréales et grains |

| Légumineuses et oléagineux | |

| Cultures commerciales | |

| Fruits et légumes | |

| Gazons et plantes ornementales | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des engrais liquides en Amérique du Nord en 2026 ?

Le marché des engrais liquides en Amérique du Nord est estimé à 3,12 milliards USD en 2026.

Quel est le taux de croissance prévu pour les engrais liquides en Amérique du Nord jusqu'en 2031 ?

Le chiffre d'affaires devrait augmenter à un CAGR de 4,70 % entre 2026 et 2031.

Quelle catégorie de nutriments connaîtra la croissance la plus rapide ?

Les liquides à base de micronutriments devraient s'étendre à un rythme de 7,1 % par an jusqu'en 2031.

Quel pays offre le plus fort potentiel de croissance ?

Les États-Unis sont la géographie à la croissance la plus rapide, car les producteurs de baies et de légumes orientés vers l'exportation investissent dans des infrastructures de fertigation de précision.

Dernière mise à jour de la page le: