Taille et part de marché de la génération d'hydrogène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 193.06 Milliards de dollars |

| Taille du Marché (2031) | 242.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la génération d'hydrogène par Mordor Intelligence

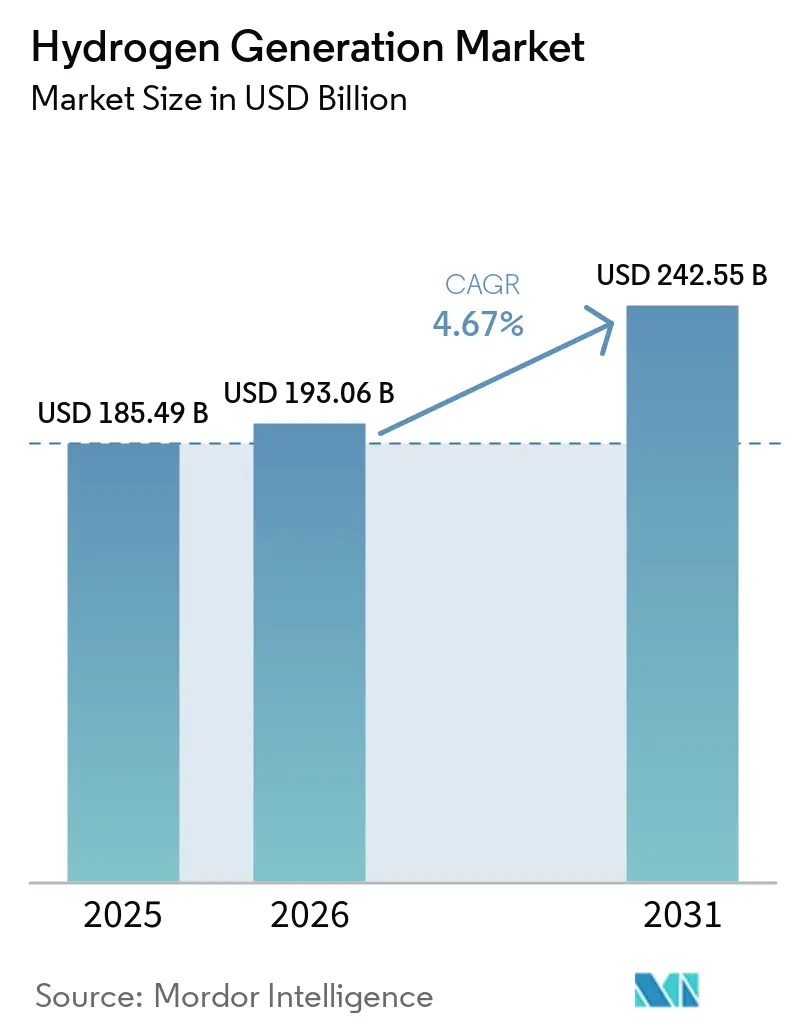

La taille du marché de la génération d'hydrogène était évaluée à 185,49 milliards USD en 2025 et devrait croître de 193,06 milliards USD en 2026 pour atteindre 242,55 milliards USD d'ici 2031, à un CAGR de 4,67 % durant la période de prévision (2026-2031).

Une chaîne d'approvisionnement en hydrogène gris encore dominante fournit une production peu coûteuse, mais les filières vertes soutenues par les politiques publiques se développent rapidement à mesure que les crédits d'impôt et les quotas de carburants renouvelables remodèlent l'économie des projets. Les coûts des électrolyseurs reculent tandis que les contrats d'énergie solaire et éolienne à l'échelle des services publics au Moyen-Orient et en Australie fournissent une électricité à bas prix qui accélère les investissements. L'Asie-Pacifique concentre l'essentiel de la demande, mais les règles d'additionnalité de l'Union européenne et le crédit américain de la section 45V font de ces régions des adopteurs précoces de l'approvisionnement en hydrogène bas carbone. La concurrence s'élargit au-delà des acteurs historiques des gaz industriels, alors que les fabricants d'électrolyseurs, les développeurs d'énergies renouvelables et les producteurs de pétrole et de gaz s'efforcent de sécuriser des accords d'achat à long terme.

Principaux enseignements du rapport

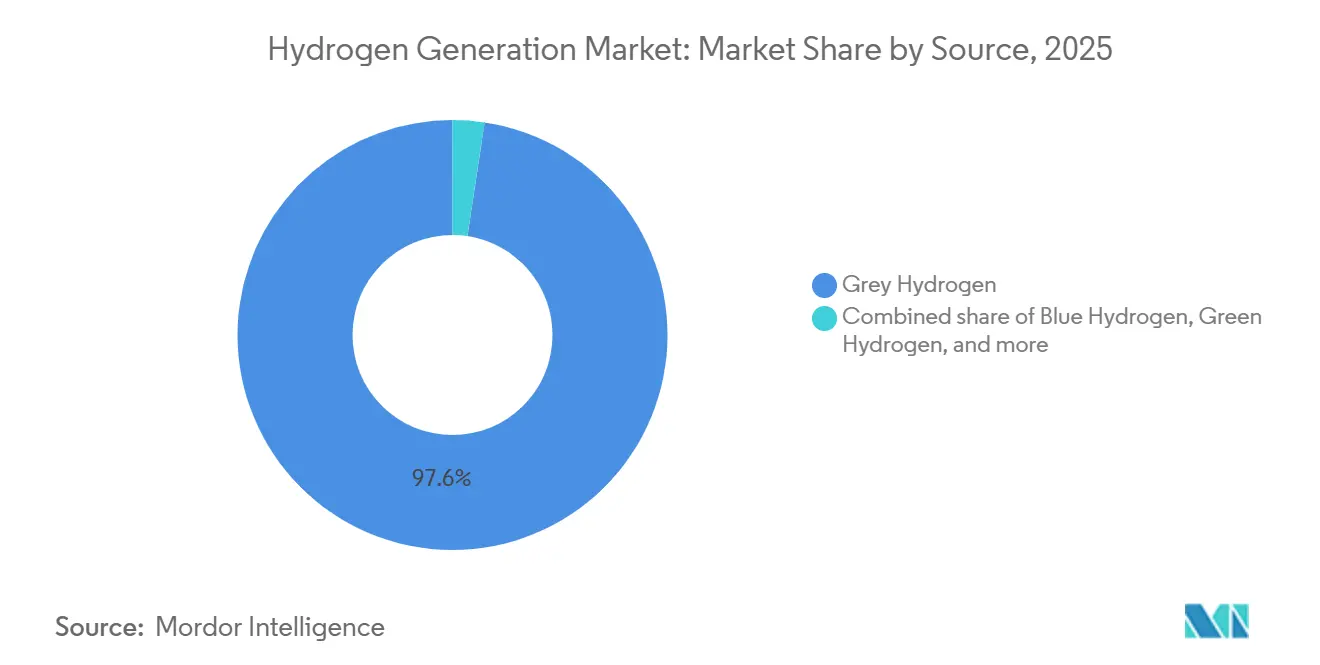

- Par source, l'hydrogène gris détenait 97,62 % de la part de marché de la génération d'hydrogène en 2025, tandis que l'hydrogène vert progresse à un CAGR de 34,30 % jusqu'en 2031.

- Par technologie, le reformage à la vapeur de méthane était en tête avec une part de 61,90 % de la taille du marché de la génération d'hydrogène en 2025, et l'électrolyse se développe à un CAGR de 10,44 % jusqu'en 2031.

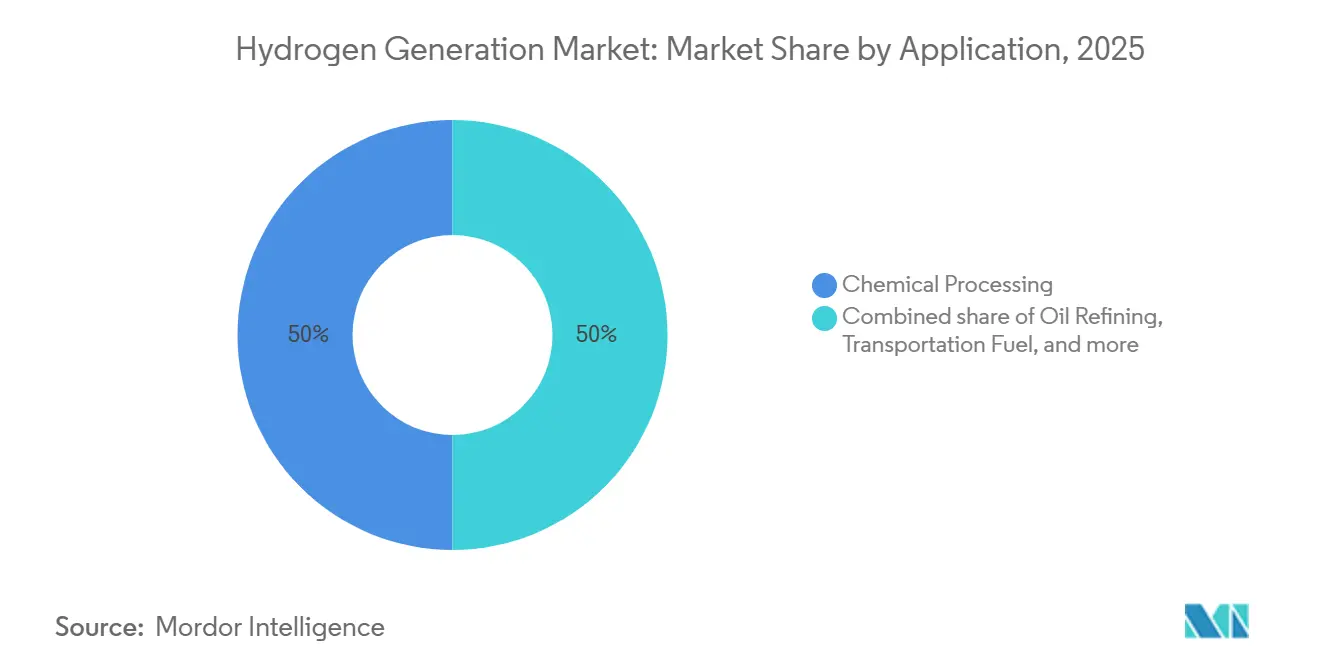

- Par application, le traitement chimique a capté 50,05 % de la part des revenus en 2025 ; les applications de carburant de transport croissent à un CAGR de 19,89 % jusqu'en 2031.

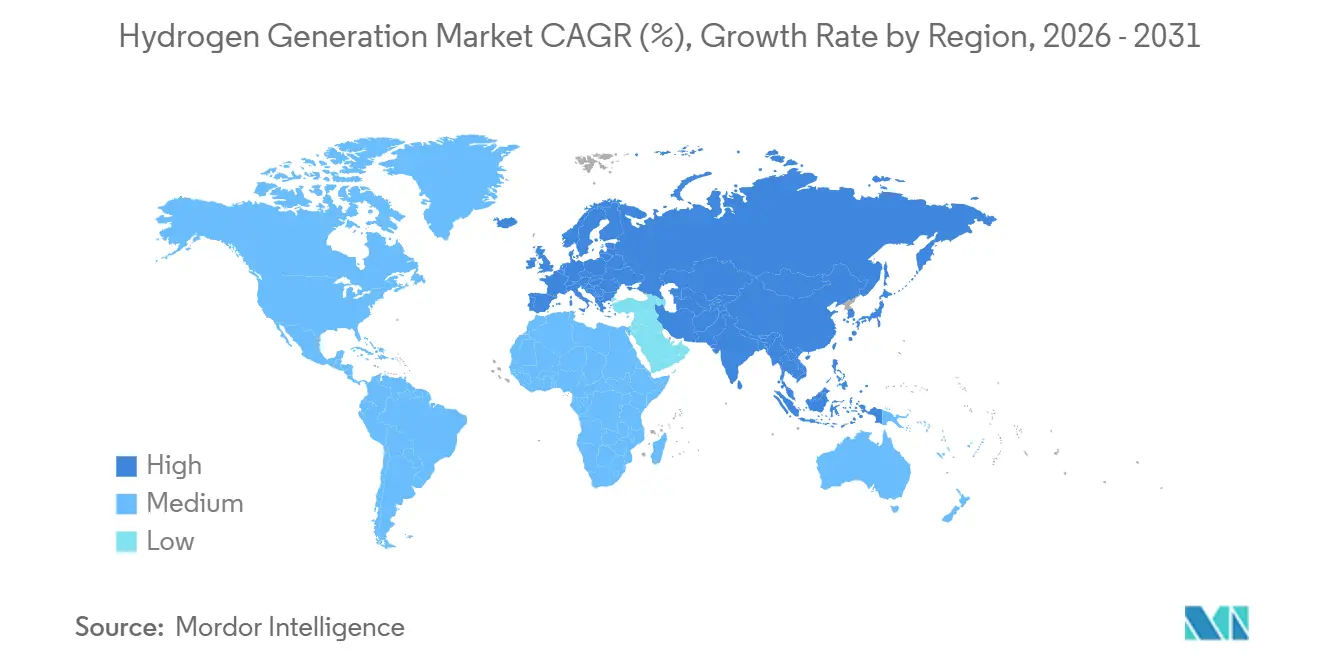

- Par géographie, l'Asie-Pacifique représentait 54,54 % de la taille du marché de la génération d'hydrogène en 2025 et devrait croître à un CAGR de 5,85 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la génération d'hydrogène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Le mandat RFNBO de l'UE accélère les accords d'achat d'hydrogène vert | 1.20% | Europe et Afrique du Nord | Moyen terme (2-4 ans) |

| L'IRA et les crédits d'impôt américains de la section 45V stimulent le déploiement national des électrolyseurs | 1.50% | États-Unis et Canada | Court terme (≤2 ans) |

| La politique chinoise de mélange charbon-hydrogène soutient les projets d'hydrogène gris et bleu | 0.80% | Chine et ASEAN | Long terme (≥4 ans) |

| Les pôles d'exportation d'ammoniac du Moyen-Orient créent une demande d'hydrogène vert à l'échelle du GW | 1.10% | Émirats arabes unis et Arabie saoudite | Moyen terme (2-4 ans) |

| Programmes HySustain des sidérurgistes nordiques | 0.40% | Suède, Finlande, Norvège | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement en hydrogène liquéfié Japon-Australie | 0.30% | Japon et Australie | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Le mandat RFNBO de l'UE accélère les accords d'achat d'hydrogène vert

La réglementation sur les carburants renouvelables d'origine non biologique est entrée en vigueur en 2024 et accélère la croissance du marché de la production d'hydrogène en contraignant les raffineries européennes à acheter de l'hydrogène renouvelable certifié. Des contrats d'approvisionnement de dix ans signés en 2025 ont garanti plus de 1,2 GW de capacité d'électrolyseurs ibériques à un prix proche de 4,50 EUR (4,90 USD) par kilogramme. Les règles d'additionnalité interdisent les certificats non groupés, de sorte que les développeurs co-localisent des parcs solaires et éoliens, détournant les capacités renouvelables des marchés de l'électricité et faisant augmenter les prix de la charge de base estivale de 8 % dans le sud de l'Europe. Les exportateurs nord-africains négocient des normes d'équivalence qui pourraient ouvrir un gazoduc méditerranéen d'ici 2027. Les premiers entrants bénéficient ainsi d'une prime de prix, mais la hausse des coûts de l'énergie resserre les marges de l'industrie locale.

L'IRA et les crédits d'impôt américains de la section 45V stimulent le déploiement national des électrolyseurs

La section 45V offre jusqu'à 3,00 USD par kilogramme pour l'hydrogène à émissions quasi nulles, créant une décennie de revenus garantis et déclenchant des annonces de plusieurs gigawatts sur le marché de la production d'hydrogène. Un complexe en Louisiane d'une valeur de 4,5 milliards USD associera 1,5 GW d'électrolyse à de l'éolien offshore et vise un démarrage en 2028.[1]Air Products, "Annonce du complexe Section 45V en Louisiane," airproducts.com Quatre pôles soutenus par le Département de l'énergie totalisant 800 MW de capacité ont reçu des garanties de prêt conditionnelles en 2025. Les directives permettent aux reformeurs vapeur-méthane rénovés d'accéder aux crédits de niveau inférieur, stimulant 2,3 Mt par an de projets de captage de carbone.[2]Département du Trésor des États-Unis, Directives relatives au crédit d'impôt Section 45V,

home.treasury.gov La date d'expiration de 2033 demeure un risque de refinancement pour les investisseurs.

La politique chinoise de mélange charbon-hydrogène soutient les projets d'hydrogène gris et bleu

Une directive de février 2025 autorise les réseaux de gaz à transporter jusqu'à 30 % d'hydrogène issu de la gazéification du charbon si 60 % du carbone est capté, soutenant ainsi le marché de la production d'hydrogène. Le nouveau complexe de Sinopec de 300 kt par an en Mongolie intérieure intègre un système de captage qui stocke 180 kt de CO₂ chaque année.[3]Sinopec, "Usine d'hydrogène bleu de Mongolie intérieure," sinopec.com Cette règle maintient les actifs charbonniers en activité à 1,10–1,40 USD par kilogramme, soit environ la moitié du coût de l'hydrogène vert importé. Les subventions provinciales couvrent 40 % des dépenses d'investissement en équipements de captage, retardant un passage massif à l'électrolyse. Des seuils de captage inférieurs à ceux de l'Europe limiteront toutefois l'éligibilité à l'exportation.

Les pôles d'exportation d'ammoniac du Moyen-Orient créent une demande d'hydrogène vert à l'échelle du GW

Des prix de l'énergie solaire bas, compris entre 0,015 et 0,020 USD par kWh, permettent à des projets tels que l'installation NEOM de 2,2 GW de produire de l'hydrogène à 2,50 USD par kilogramme, renforçant le marché de la production d'hydrogène avant le transport. L'installation a atteint son achèvement mécanique en 2026 et alimentera 1,2 Mt par an d'ammoniac à destination de l'Asie dans le cadre de contrats d'achat ferme de 30 ans. Un projet Masdar-TotalEnergies de 1 GW suit le même modèle à Abou Dhabi. L'expédition d'ammoniac évite l'hydrogène cryogénique et arrive au Japon à environ 450 USD par tonne, sous-cotant le reformage vapeur-méthane domestique de 15 %.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Rareté des contrats d'achat d'énergie renouvelable de premier rang pour l'électrolyse à l'échelle du GW en Europe | –0.9% | Allemagne et Pays-Bas | Court terme (≤2 ans) |

| Contraintes liées au stress hydrique sur la côte du Golfe américain pour le déploiement des membranes échangeuses de protons | –0.5% | Texas et Louisiane | Moyen terme (2-4 ans) |

| Coûts élevés du captage de CO₂ pour les unités de reformage à la vapeur de méthane existantes en Corée du Sud | –0.3% | Corée du Sud | Moyen terme (2-4 ans) |

| Codes de canalisations d'hydrogène et permis de sécurité limités dans les îles des Caraïbes | –0.1% | Région des Caraïbes | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Rareté des contrats d'achat d'énergie renouvelable de premier rang pour l'électrolyse à l'échelle du GW en Europe

Seulement 2,1 GW de contrats d'achat d'énergie renouvelable dédiés ont été conclus en 2025 pour un pipeline de projets de 8,4 GW. Les délais d'approbation pour les parcs éoliens se sont étendus au-delà de quatre ans, et les raccordements au réseau dans le couloir de la mer du Nord ont subi des files d'attente de plusieurs années. RWE a reporté son électrolyseur de 300 MW après avoir échoué à sécuriser un contrat d'achat offshore de 15 ans en dessous de 0,045 EUR par kWh. Sans conformité à l'additionnalité, la production perd son éligibilité au titre du règlement RFNBO, détournant les commandes vers le Moyen-Orient et l'Australie. Nel a signalé que 60 % de ses commandes de 2025 provenaient de l'extérieur de l'Europe, contre 40 % deux ans plus tôt.

Contraintes liées au stress hydrique sur la côte du Golfe américain pour le déploiement des membranes échangeuses de protons

Les empilements à membrane échangeuse de protons nécessitent 9 L d'eau déionisée par kilogramme d'hydrogène. Le comté de Harris a plafonné les nouveaux prélèvements industriels au-dessus de 500 000 gallons par jour en 2025, retardant trois projets totalisant 600 MW. Plug Power a ajouté une unité de dessalement d'eau de mer de 120 millions USD qui a augmenté les coûts actualisés de 0,35 USD par kilogramme. La pénurie d'eau saisonnière a contraint l'Autorité de la rivière Sabine à réduire ses allocations de 20 % en août 2025. Les unités alcalines consomment marginalement moins d'eau mais présentent des temps de montée en charge plus lents, de sorte que les développeurs pourraient migrer les projets vers les Grands Lacs ou le nord-ouest du Pacifique, où l'hydroélectricité est abondante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la domination du gris face à la disruption du vert

L'hydrogène gris représentait 97,62 % du volume mondial en 2025, soulignant des avantages de coût bien ancrés qui maintiennent les prix livrés près de 1,20 USD par kilogramme dans les régions riches en gaz. Pourtant, la production verte s'envole à un CAGR de 34,30 % jusqu'en 2031, à mesure que les coûts d'investissement des électrolyseurs baissent et que les prix de l'énergie renouvelable chutent. L'hydrogène bleu occupe une niche transitionnelle étroite, car les modernisations de captage de carbone poussent les coûts de production vers 2,20 USD par kilogramme, toujours en dessous du vert mais nettement au-dessus du gris. L'hydrogène turquoise reste au stade pilote, tandis que l'hydrogène rose issu de l'électrolyse alimentée par le nucléaire émerge en France et au Canada comme option de charge de base.

Les trajectoires de croissance diffèrent fortement selon les géographies. L'Europe est en bonne voie pour un basculement gris-vert en 2030 dans le cadre du mandat RFNBO, tandis que l'Asie-Pacifique pourrait ne pas pivoter avant le début des années 2030, car la flotte de gazéification du charbon en Chine maintient les coûts bas. Les exportateurs du Moyen-Orient pourraient atteindre la parité des coûts d'ici 2028 grâce à une électricité solaire inférieure à 0,02 USD par kWh. Sans préparation au captage, de nombreuses raffineries construites avant 2015 risquent de se retrouver avec des actifs échoués et pourraient se tourner vers l'hydrogène vert marchand plutôt que d'investir plus de 100 millions USD par 100 kt de capacité en modernisations.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : l'électrolyse progresse tandis que le reformage à la vapeur de méthane se maintient

Le reformage à la vapeur de méthane détenait 61,90 % de la capacité mondiale en 2025 en raison de sa faible intensité capitalistique, autour de 600 USD par kW. L'électrolyse croît à un CAGR de 10,44 %, portée par les unités alcalines dans des projets de plus de 100 MW qui ont démontré une efficacité système de 67 % pour l'installation Holland Hydrogen I de Shell. La technologie à membrane échangeuse de protons soutient la production décentralisée et le suivi rapide de la charge, bien que la durée de vie des empilements soit en moyenne de 40 000 heures selon Nel ASA. Les systèmes à oxyde solide ont atteint 85 % d'efficacité électrique dans un projet pilote en Corée du Sud en 2025 en utilisant la chaleur résiduelle des gaz d'échappement sidérurgiques.

La gazéification du charbon fournit encore 18 % de l'hydrogène mondial, mais fait face à des coûts de captage croissants et à des limites de qualité de l'air. Les installations hybrides associent désormais de petits électrolyseurs à des reformeurs, permettant aux opérateurs de mélanger de l'hydrogène bas carbone lorsque les prix de l'énergie renouvelable baissent, une stratégie qui a produit des émissions sur le cycle de vie de 2 kg de CO₂ par kg à un coût mixte proche de 2,20 USD par kg lors d'une démonstration au Texas en 2025.

Par application : les produits chimiques comme ancre, le transport s'accélère

Le traitement chimique a absorbé 50,05 % de la demande en 2025, ancré par la synthèse d'ammoniac et la production de méthanol. Le carburant de transport est le cas d'usage à la croissance la plus rapide avec un CAGR de 19,89 %, alors que 4 200 camions à pile à combustible ont rejoint les flottes américaines et européennes en 2025 et que les transporteurs maritimes ont commandé des navires propulsés à l'ammoniac pour livraison en 2027. La part du raffinage du pétrole plafonne en raison de la baisse de la demande d'essence, tandis que les lignes de réduction directe du fer à base d'hydrogène en Suède et en Finlande augmentent la part future de l'acier. Les essais de production d'électricité au Japon et en Corée du Sud utilisent des turbines brûlant des mélanges d'hydrogène et se préparent à une combustion à 100 % d'ici 2027.

La demande se bifurque entre les produits chimiques en vrac à bas prix qui tolèrent le CO₂ résiduel et les segments premium du transport et de l'acier qui paient pour des attributs zéro carbone. Cette division crée deux niveaux de prix sur le marché de la génération d'hydrogène et met au défi les fournisseurs marchands d'équilibrer leurs portefeuilles de contrats.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a dominé la taille du marché de la production d'hydrogène avec 54,54 % de la demande en 2025. La Chine a mis en service 18 GW de capacité de gazéification du charbon et installé 1,1 GW d'électrolyseurs, tandis que l'Inde a consommé 7,2 Mt, soutenue par une subvention de 2,3 milliards USD pour construire 5 GW de capacité d'ici 2030.[4]Ministère des nouvelles énergies et des énergies renouvelables, Inde, "Mission nationale pour l'hydrogène vert," mnre.gov.in La Corée du Sud s'appuie sur des contrats d'importation à long terme couvrant 500 kt par an d'hydrogène liquéfié et d'ammoniac. L'Australie dispose de 22 GW de projets en phase de faisabilité, axés sur les exportations alignées sur la décarbonation du minerai de fer.

L'Europe convertit l'approvisionnement gris en approvisionnement vert dans le cadre des règles RFNBO. L'Allemagne a installé 680 MW d'électrolyseurs en 2025 et vise 10 GW d'ici 2030, mais les retards d'autorisation pour les projets éoliens ralentissent la montée en puissance. Les Pays-Bas construisent 2 GW de terminaux d'importation à Rotterdam. L'Espagne et le Portugal ont délivré 3,8 GW de permis pour des lignes d'exportation vers le nord de l'Europe, tandis que le Royaume-Uni mise sur l'hydrogène bleu pour les pôles industriels. Les pays nordiques utilisent l'hydrogène pour décarboner l'acier, et la Russie se tourne vers la consommation intérieure alors que les sanctions limitent les exportations.

L'Amérique du Nord est partagée entre les pôles de la côte du Golfe et les projets distribués dans le Midwest et le nord-ouest du Pacifique. Le marché américain de la production d'hydrogène a pris de l'élan grâce à la section 45V, qui a catalysé 420 MW d'électrolyseurs en 2025, principalement au Texas et en Louisiane, le Canada exploitant l'hydroélectricité au Québec pour approvisionner les raffineries locales. Le Mexique reste embryonnaire mais explore des opportunités d'exportation vers la Californie. Le Moyen-Orient exploite ses faibles coûts en énergies renouvelables, mettant en service 3,2 GW en 2025. Le Chili et le Brésil en Amérique du Sud, ainsi que l'Égypte et le Maroc en Afrique, poursuivent des stratégies axées sur l'exportation, mais restent en deçà du gigawatt aujourd'hui.

Paysage concurrentiel

Les cinq premiers producteurs contrôlent environ 38 % de l'approvisionnement marchand et sur site, ce qui se traduit par une concentration modérée. Linde a acquis la division de 24 MW d'ITM Power en 2025 pour sécuriser les empilements à membrane échangeuse de protons et l'intégration verticale. Air Products s'est engagé à investir plus de 15 milliards USD dans des mégaprojets en Arabie saoudite, en Égypte et aux États-Unis. Nel, Plug Power, Cummins et Siemens Energy ont augmenté leurs carnets de commandes agrégés à plus de 6 GW, portés par des contrats à l'échelle des services publics au Moyen-Orient et en Australie.

Les fournisseurs chinois d'électrolyseurs Longi et Sungrow sous-cotent les prix occidentaux jusqu'à 40 %, accélérant la consolidation parmi les équipementiers européens. La production décentralisée est une opportunité de marché inexploitée : Enapter a déployé 50 unités modulaires dans des mines australiennes qui ont remplacé des générateurs diesel. Monolith Materials a validé l'économie de l'hydrogène turquoise grâce aux ventes de co-produits de noir de carbone, atteignant l'équilibre à 2,00 USD par kg. La dynamique de fusions-acquisitions s'est poursuivie lorsque Siemens Energy a acquis 45 % de H2 Green Steel en novembre 2025 pour sécuriser la demande d'électrolyseurs. La course technologique se concentre désormais sur l'efficacité et la durabilité, avec les unités à oxyde solide de Bloom Energy atteignant 85 % d'efficacité et les empilements à membrane échangeuse de protons de Cummins enregistrant une durée de vie de 50 000 heures.

Leaders du secteur de la génération d'hydrogène

-

Linde plc

-

Air Liquide

-

Air Products & Chemicals

-

Sinopec

-

Nel ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Power2X a acquis HyCC, développeur d'hydrogène basé aux Pays-Bas, pour accélérer les projets d'hydrogène propre et d'e-molécules en Europe du Nord et de l'Ouest. Cette acquisition renforce le pipeline de projets, les capacités de livraison et le développement de l'infrastructure d'hydrogène vert de Power2X, soutenant les efforts de décarbonation et le déploiement de l'hydrogène dans la région.

- Septembre 2025 : Electric Hydrogen a acquis Ambient Fuels et s'est associé à Generate Capital pour établir un financement de projets mondial pour la génération d'hydrogène à grande échelle et l'infrastructure d'e-carburants. Cette initiative stratégique accélère le déploiement des électrolyseurs et la production d'hydrogène renouvelable tout en renforçant les capacités de financement et de développement de projets dans le monde entier.

- Juillet 2025 : Enertrag a acquis des terrains à Prenzlau, en Allemagne, pour développer une installation de production d'hydrogène vert de 130 MW alimentée par des énergies renouvelables. L'installation se concentrera sur la génération d'hydrogène par électrolyse pour approvisionner les secteurs industriel et de la mobilité, contribuant à l'infrastructure hydrogène de l'Allemagne et à l'intégration des énergies renouvelables.

- Mars 2025 : Saudi Aramco a finalisé l'acquisition d'une participation de 50 % dans la coentreprise Blue Hydrogen Industrial Gases Company d'Air Products Qudra. Cette acquisition élargit la capacité de production d'hydrogène d'Aramco et renforce son rôle dans la chaîne d'approvisionnement en hydrogène bas carbone pour les applications industrielles et énergétiques dans la région.

Périmètre du rapport mondial sur le marché de la génération d'hydrogène

La génération d'hydrogène désigne le processus de production de gaz hydrogène, généralement à partir de composés ou de sources contenant de l'hydrogène. Il existe plusieurs méthodes de génération d'hydrogène, chacune présentant ses propres avantages et inconvénients.

Le périmètre du marché de la génération d'hydrogène comprend :

| Hydrogène gris |

| Hydrogène bleu |

| Hydrogène vert |

| Hydrogène turquoise |

| Hydrogène rose |

| Reformage à la vapeur de méthane (SMR) |

| Gazéification du charbon |

| Reformage autothermique (ATR) |

| Oxydation partielle (POX) |

| Électrolyse (électrolyse alcaline, membrane échangeuse de protons (PEM), électrolyse à oxyde solide (SOE)) |

| Raffinage du pétrole |

| Traitement chimique (ammoniac, méthanol) |

| Fer et acier (réduction directe du fer, H₂-BF) |

| Carburant de transport (véhicules à pile à combustible, maritime, aviation) |

| Stockage d'énergie et d'électricité |

| Chauffage résidentiel et commercial |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Hydrogène gris | |

| Hydrogène bleu | ||

| Hydrogène vert | ||

| Hydrogène turquoise | ||

| Hydrogène rose | ||

| Par technologie | Reformage à la vapeur de méthane (SMR) | |

| Gazéification du charbon | ||

| Reformage autothermique (ATR) | ||

| Oxydation partielle (POX) | ||

| Électrolyse (électrolyse alcaline, membrane échangeuse de protons (PEM), électrolyse à oxyde solide (SOE)) | ||

| Par application | Raffinage du pétrole | |

| Traitement chimique (ammoniac, méthanol) | ||

| Fer et acier (réduction directe du fer, H₂-BF) | ||

| Carburant de transport (véhicules à pile à combustible, maritime, aviation) | ||

| Stockage d'énergie et d'électricité | ||

| Chauffage résidentiel et commercial | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la génération d'hydrogène en 2026 ?

La taille du marché de la génération d'hydrogène s'élève à 193,06 milliards USD en 2026.

Quel CAGR est attendu pour la production mondiale d'hydrogène jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 4,67 % entre 2026 et 2031.

Quelle région domine la demande mondiale d'hydrogène ?

L'Asie-Pacifique détient 54,54 % de la demande et croît à un CAGR de 5,85 %.

Quelle technologie connaît la croissance la plus rapide dans la production d'hydrogène ?

La capacité d'électrolyse augmente à un CAGR de 10,44 %, portée par la baisse des coûts des empilements et l'intégration de l'énergie renouvelable.

Quel segment d'application affiche le taux de croissance le plus élevé ?

Les utilisations de l'hydrogène comme carburant de transport progressent à un CAGR de 19,89 % jusqu'en 2031.

Comment le crédit américain de la section 45V influence-t-il l'économie des projets ?

La section 45V offre jusqu'à 3,00 USD par kilogramme pour l'hydrogène à faibles émissions, permettant des projets d'électrolyse de plusieurs gigawatts et réduisant les délais de remboursement en dessous de 10 ans.

Dernière mise à jour de la page le: