Taille et part du marché de la génération d'hydrogène aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

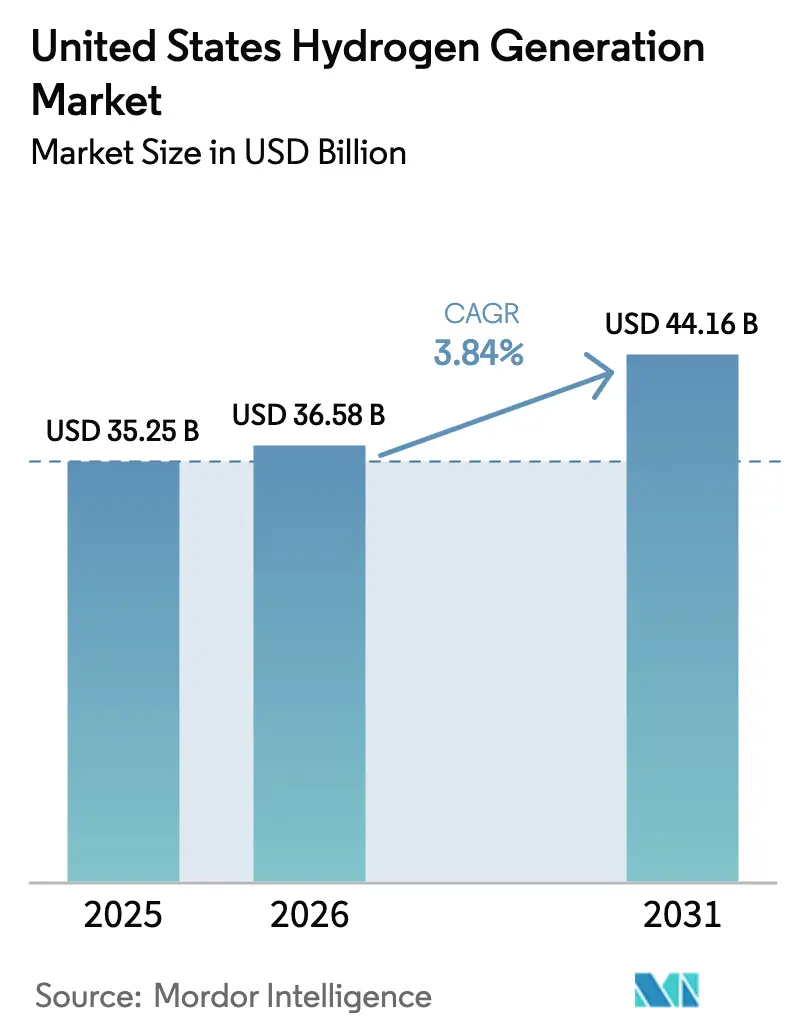

| Taille du marché de l'année de base (2025) | 35.25 Milliards de dollars |

| Taille du Marché (2026) | 36.58 Milliards de dollars |

| Taille du Marché (2031) | 44.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.84% CAGR |

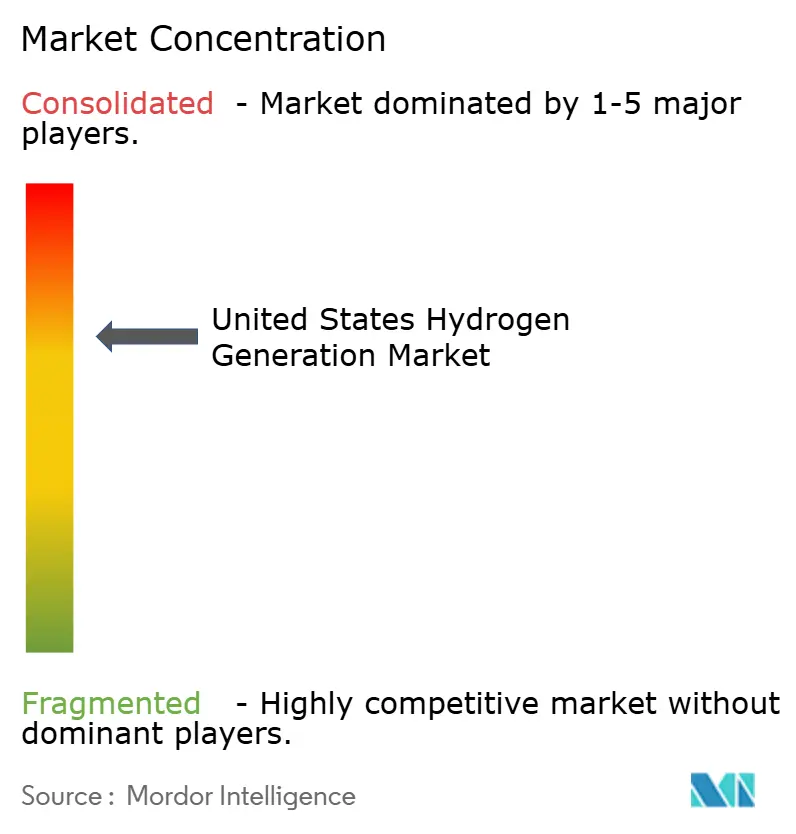

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la génération d'hydrogène aux États-Unis par Mordor Intelligence

La taille du marché de la génération d'hydrogène aux États-Unis devrait passer de 35,25 milliards USD en 2025 et 36,58 milliards USD en 2026 à 44,16 milliards USD d'ici 2031, enregistrant un CAGR de 3,84 % entre 2026 et 2031.

Cette stabilité apparente des chiffres globaux masque un changement profond de composition, l'hydrogène vert issu de l'électrolyse bénéficiant des crédits fiscaux de la Section 45V, tandis que les producteurs d'hydrogène gris établis font face à une compression des marges lorsque les acheteurs exigent des déclarations vérifiées d'intensité carbone. Les sept pôles régionaux d'hydrogène propre du Département de l'Énergie (DOE), financés à hauteur de 7 milliards USD, regroupent des clusters de production et de demande qui réduisent les coûts de livraison de 20 à 30 % par rapport au transport par camion-citerne.[1]Département de l'Énergie des États-Unis, « Pôles régionaux d'hydrogène propre », Energy.gov, energy.gov Les leaders des gaz industriels associent leurs actifs historiques de reformage à la vapeur de méthane (SMR) à la capture de carbone pour bénéficier des incitations intermédiaires de la Section 45V, tandis que les spécialistes des électrolyseurs exploitent les fenêtres d'énergie renouvelable à prix négatif, notamment au Texas et en Californie. Les contraintes d'infrastructure restent significatives : moins de 2 575 km de pipelines dédiés à l'hydrogène ajoutent 2 à 4 USD par kg en coûts logistiques au-delà de 240 km, et les autorisations d'utilisation de l'eau pour des projets d'électrolyse de 100 MW peuvent retarder les calendriers de 12 à 18 mois dans les États arides.[2]Agence de protection de l'environnement des États-Unis, « Permis d'eau », EPA, epa.gov

Principaux enseignements du rapport

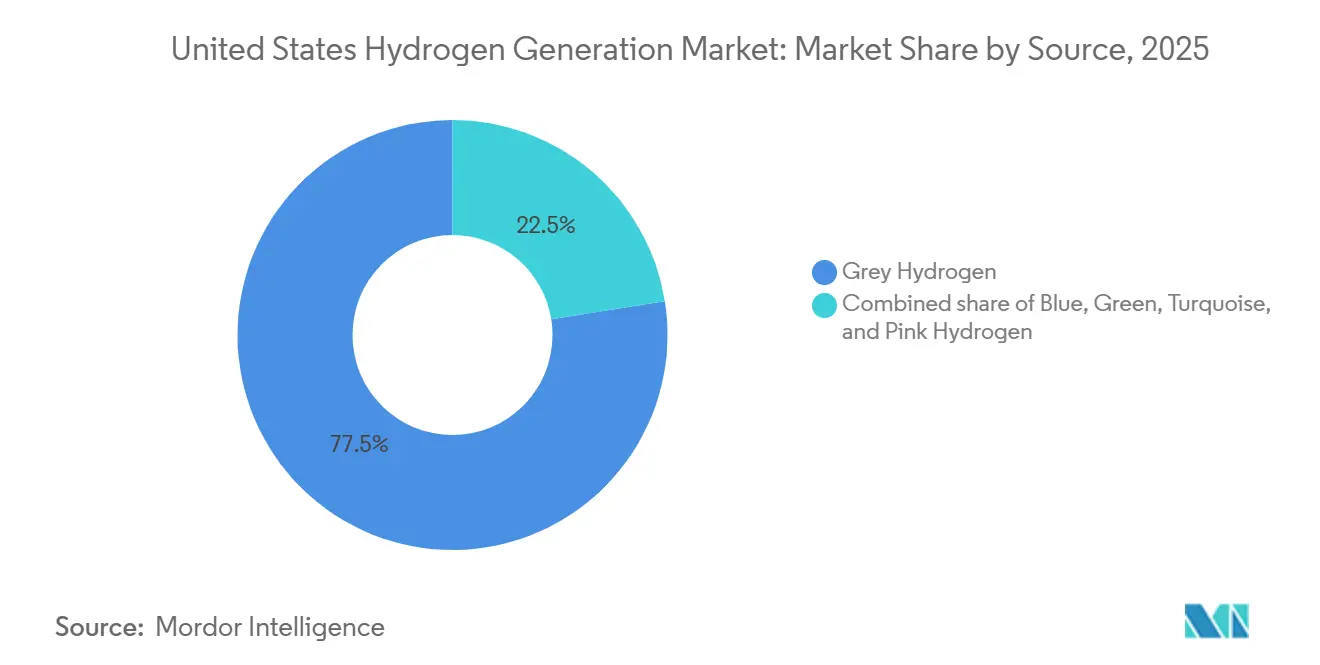

- Par source, l'hydrogène gris détenait 77,5 % de la part de marché de la génération d'hydrogène aux États-Unis en 2025, tandis que l'hydrogène vert devrait progresser à un CAGR de 32,9 % jusqu'en 2031.

- Par technologie, le reformage à la vapeur de méthane (SMR) représentait 72,9 % de la capacité en 2025, tandis que l'électrolyse devrait croître à un CAGR de 29,5 % jusqu'en 2031.

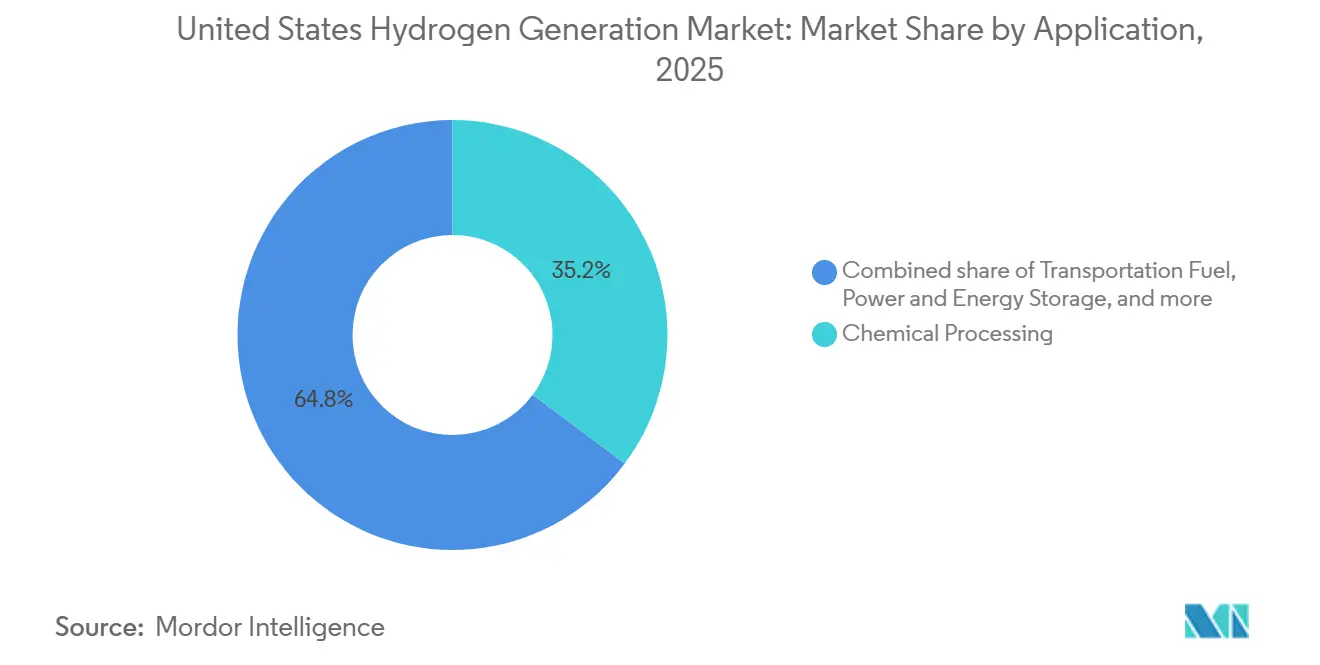

- Par application, le traitement chimique représentait 35,2 % de la demande en 2025, tandis que les carburants de transport progressent à un CAGR de 30,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la génération d'hydrogène aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Crédits fiscaux à la production dans le cadre de la loi sur la réduction de l'inflation | +1.2% | Pôles de la côte du Golfe, de la Californie et du Midwest | Moyen terme (2 à 4 ans) |

| Mandats de décarbonation des États-Unis dans les secteurs difficiles à décarboner | +0.8% | États dotés d'une tarification carbone ou de carburants à faible teneur en carbone (CA, WA, OR) | Long terme (≥ 4 ans) |

| Reconversions des raffineries et des installations d'ammoniac pour l'hydrogène bleu | +0.6% | Ceinture d'ammoniac de la côte du Golfe et du Midwest | Court terme (≤ 2 ans) |

| Financement des pôles régionaux d'hydrogène propre du DOE | +0.7% | Sept régions de pôles à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Absorption liée à l'écrêtement pour les énergies renouvelables excédentaires | +0.5% | Texas (ERCOT), Californie (CAISO), corridors éoliens du Midwest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Crédits fiscaux à la production dans le cadre de la loi sur la réduction de l'inflation

La Section 45V, en vigueur depuis janvier 2025, offre jusqu'à 3 USD par kg pour l'hydrogène dont les émissions sur le cycle de vie sont inférieures à 0,45 kg de CO₂e par kg de H₂, vérifiées via le modèle GREET.[3]Service des impôts internes, « Section 45V – Crédit de production d'hydrogène propre », IRS, irs.gov Le crédit est cessible pendant 10 ans, réduisant le coût moyen pondéré du capital du projet d'environ 150 points de base. Pour être éligibles, les développeurs doivent co-localiser les électrolyseurs avec de nouveaux actifs renouvelables et faire correspondre l'électricité heure par heure, une exigence qui augmente le capital de 20 à 30 % mais garantit le seuil d'intensité carbone. L'incitation a suscité des dizaines d'annonces d'électrolyseurs à l'échelle du gigawatt, mais la progression vers la décision finale d'investissement reste sélective, les développeurs naviguant entre les goulots d'étranglement des approvisionnements et les longues files d'attente d'interconnexion. La certitude du crédit permet la structuration de contrats d'achat d'électricité dans lesquels l'éolien et le solaire hors pointe sont monétisés en carburant à faible teneur en carbone plutôt qu'évacués sur le réseau.

Mandats de décarbonation des États-Unis dans les secteurs difficiles à décarboner

Des politiques étatiques telles que l'amendement 2024 du Standard de carburant à faible teneur en carbone de la Californie accordent des crédits de conformité d'une valeur de 1,20 à 1,50 USD par kg pour l'hydrogène vert dans le transport lourd.[4]Conseil des ressources atmosphériques de Californie, « Standard de carburant à faible teneur en carbone », CARB, arb.ca.gov Les sidérurgistes testent l'injection d'hydrogène dans les hauts fourneaux pour remplacer jusqu'à 30 % du coke métallurgique ; Cleveland-Cliffs prévoit de démarrer son pilote d'Indiana Harbor en 2026 dans le cadre d'une reconversion de 150 millions USD. Des essais similaires sont en cours dans le ciment et le verre, renforçant le rôle de l'hydrogène là où l'électrification est impraticable. Les directives fédérales d'approvisionnement finalisées en 2026 favorisent désormais les intrants à faible teneur en carbone, incitant les entrepreneurs de travaux publics à se tourner vers l'hydrogène certifié. En l'absence d'un prix national du carbone, l'adoption se concentre dans les États côtiers et des Grands Lacs qui combinent un excédent d'énergies renouvelables avec des objectifs explicites d'intensité carbone.

Demande croissante de reconversion des raffineries et des installations d'ammoniac pour l'hydrogène bleu

Les raffineries de la côte du Golfe ont traité environ 8 millions de barils par jour en 2025 et ajoutent la capture de carbone aux unités SMR existantes. Le projet de Baytown d'ExxonMobil supprimera 90 % du CO₂ d'une installation de production d'hydrogène de 1,5 million de t/an d'ici fin 2026, débloquant les crédits intermédiaires de la Section 45V. CF Industries conçoit la capture de carbone pour 2 millions de t/an de CO₂ sur son site d'ammoniac de Donaldsonville, avec des exportations d'ammoniac bleu prévues pour 2028. Ces mises à niveau prolongent la durée de vie des actifs amortis tout en s'alignant sur les tarifs carbone aux frontières européens entrant en vigueur en 2026. La voie de reconversion est moins capitalistique que l'électrolyse en greenfield, mais dépend de l'accès aux pipelines et au stockage par séquestration saline concentré au Texas et en Louisiane.

Financement des pôles d'hydrogène du DOE débloquant des projets régionaux

Le DOE a déboursé 1 à 1,5 milliard USD en 2024-2025 pour la Phase 1 des sept pôles régionaux d'hydrogène propre, couvrant l'ingénierie préliminaire et les autorisations. Le pôle de la côte du Golfe vise 1,2 million de t/an d'hydrogène bleu et vert d'ici 2030, en s'appuyant sur les pipelines existants et le stockage en dômes de sel. Le pôle des Appalaches associe le SMR à la séquestration de carbone dans des gisements de gaz épuisés pour approvisionner les usines d'engrais et de métaux à des coûts de livraison inférieurs à 2 USD par kg. Les calendriers ont glissé de 6 à 12 mois en raison des examens de la loi nationale sur la politique environnementale et des délais d'approvisionnement en électrolyseurs, repoussant les premiers volumes à 2028-2029. Même avec des retards, le programme réduit les risques des projets pionniers en regroupant les achats et en fournissant une bonification de crédit fédérale qui réduit les spreads de financement jusqu'à 150 points de base.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût nivelé de l'hydrogène élevé par rapport à l'hydrogène gris | -0.9% | Régions sans tarification carbone ni standards de carburant à faible teneur en carbone | Court terme (≤ 2 ans) |

| Infrastructure de pipelines et de stockage insuffisante | -0.6% | À l'échelle nationale, à l'exception du corridor pétrochimique de la côte du Golfe | Moyen terme (2 à 4 ans) |

| Volatilité des prix du gaz naturel pour les producteurs SMR | -0.4% | Plus élevée dans le Nord-Est et en Californie | Court terme (≤ 2 ans) |

| Autorisations d'utilisation de l'eau pour l'électrolyse | -0.3% | Sud-Ouest, Grandes Plaines et autres États arides ou à ressources en eau limitées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût nivelé de l'hydrogène élevé par rapport à l'hydrogène gris établi

Le SMR non atténué livre l'hydrogène aux acheteurs de la côte du Golfe à 1,00-1,50 USD par kg, tandis que l'électrolyse connectée au réseau coûte 4,00-6,00 USD par kg avant incitations. Même avec le crédit complet de 3 USD, l'hydrogène vert livré se situe souvent à 1,50-2,50 USD par kg, une prime de 50 à 100 % que la plupart des acheteurs d'ammoniac et de raffinage ne peuvent absorber sans tarification explicite du carbone. L'hydrogène bleu réduit l'écart à 2,00-2,50 USD par kg avant crédits, mais nécessite des sites de séquestration disponibles et des contrats durables d'absorption de CO₂. La baisse du coût d'investissement des électrolyseurs, désormais à 800-900 USD par kW pour les membranes échangeuses de protons (PEM), comprimera l'écart, mais la parité avec l'hydrogène gris est généralement attendue vers 2030, en l'absence d'un soutien politique supplémentaire.

Infrastructure insuffisante de pipelines et de stockage d'hydrogène

Le réseau d'hydrogène national totalise moins de 2 575 km, obligeant la plupart des producteurs à recourir à des remorques à tubes qui ajoutent 2 à 4 USD par kg pour les trajets de plus de 240 km. Air Products construit un pipeline de 160 km et 500 millions USD reliant son complexe de Louisiane à Baton Rouge, la première ligne en greenfield de la décennie. Le stockage en cavernes de sel à faible coût, à 0,10-0,20 USD par kg, est limité aux dômes de la côte du Golfe, laissant de nombreux pôles dépendants de réservoirs comprimés ou liquéfiés coûtant 1,00-2,00 USD par kg. L'absence d'accès en transport commun accroît la volatilité des prix marchands et ajoute 200 à 300 points de base aux taux de rendement minimum des projets, ralentissant les investissements en dehors des corridors industriels établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la domination du gris face à l'accélération du vert

L'hydrogène gris contrôlait 77,5 % de la production 2025 grâce à plus de 100 installations SMR vieillissantes regroupées autour des raffineries de la côte du Golfe et des usines d'ammoniac du Midwest. Ces unités, pour la plupart depuis longtemps amorties, livrent le produit en dessous de 1 USD par kg lorsque le gaz naturel reste proche de 3 USD par MMBtu, maintenant leur viabilité en l'absence de taxes fédérales sur le carbone. La capacité d'hydrogène bleu augmente à mesure que les opérateurs ajoutent la capture de carbone aux reformeurs existants ; la mise à niveau de Baytown par ExxonMobil séquestrera 1,3 million de t/an de CO₂ à partir de 2026, et le projet de Donaldsonville de CF Industries vise 2 millions de t/an d'ici 2028. L'hydrogène turquoise par pyrolyse du méthane reste de niche, l'installation de Monolith Materials au Nebraska produisant 14 000 t/an, mais pourrait se développer si le sous-produit de noir de carbone solide obtient des contrats à long terme avec l'industrie des pneumatiques. Les pilotes d'hydrogène rose d'Exelon et de Constellation illustrent le potentiel de l'électrolyse alimentée par le nucléaire, mais les cadres de licences pour le couplage des centrales nucléaires et l'absorption d'hydrogène sont encore en cours d'élaboration.

L'hydrogène vert n'occupait que 3 à 4 % des volumes 2025, mais son CAGR de 32,9 % le positionne pour atteindre une pénétration de 15 à 20 % d'ici 2031. L'installation de 120 MW de Plug Power alimentée par l'hydroélectricité à Rochester, en ligne depuis décembre 2025, produit 50 t/jour à environ 2,50 USD par kg avant crédit. Le mandat de la Californie pour 100 % de camions de drayage zéro émission d'ici 2035 soutient une douzaine de stations de ravitaillement planifiées par Air Liquide et Shell autour du bassin de Los Angeles. Dans l'ensemble, la taille du marché de la génération d'hydrogène aux États-Unis pour les filières vertes pourrait dépasser 9 milliards USD d'ici 2031 si les projets annoncés atteignent leur capacité nominale, tandis que les revenus de l'hydrogène gris plafonnent face au renforcement des règles de divulgation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : l'électrolyse progresse malgré la prédominance du SMR

Le reformage à la vapeur de méthane détenait 72,9 % de part de marché en 2025 et reste la référence en matière d'efficacité du capital, avec des coûts de construction de 500 à 700 USD par kilogramme journalier contre 1 200 à 1 500 USD pour l'électrolyse. Néanmoins, l'électrolyse se développe à un CAGR de 29,5 % à mesure que la Section 45V réduit l'écart de coût et que l'excédent d'énergies renouvelables s'accélère. L'usine d'électrolyseurs alcalins de 1 GW de Cummins au Minnesota soutient la demande du pôle Heartland, tandis que la technologie PEM de Plug Power permet un cyclage rapide pour les marchés de régulation de fréquence dans les centres logistiques d'Amazon. L'électrolyse à oxyde solide pourrait porter l'efficacité du système à 80-85 % en exploitant la chaleur résiduelle ; le pilote de 2 MW de Bloom Energy avec le Laboratoire national d'Idaho teste l'intégration avec la production nucléaire à des coûts cibles de 1,50 à 2,00 USD par kg.

Le reformage autothermique (ATR) est la voie privilégiée pour les nouveaux projets d'hydrogène bleu, car l'alimentation intégrée en oxygène augmente les pressions et améliore les taux de capture de carbone au-delà de 90 %. L'installation ATR de 750 000 t/an d'Air Products en Louisiane vise un taux d'élimination du CO₂ de 95 % et une mise en service en 2027. La gazéification du charbon et l'oxydation partielle, présentes dans les anciennes installations des Appalaches, sont en déclin à mesure que les opérateurs retirent les actifs à fortes émissions plutôt que de les équiper de capture de carbone. À mesure que les coûts des électrolyseurs se rapprochent de l'objectif 2030 du DOE de 400 USD par kW, la part de marché de la génération d'hydrogène aux États-Unis attribuable à l'électrolyse pourrait dépasser celle de l'ATR et de l'oxydation partielle combinées au cours de la décennie.

Par application : le traitement chimique ancre le marché, le transport accélère

Le traitement chimique a consommé 35,2 % de l'hydrogène en 2025, fortement orienté vers la synthèse d'ammoniac d'environ 8 millions de t/an et le méthanol à 3 millions de t/an. Les exportateurs d'ammoniac font face aux tarifs carbone aux frontières de l'UE à partir de 2026, ce qui propulse les reconversions à l'hydrogène bleu pour sécuriser l'accès au marché. Le raffinage pétrolier représente une demande d'ampleur similaire et reconvertit ses unités de désulfuration pour réduire les émissions de soufre tout en minimisant les perturbations de l'économie de traitement du brut. La raffinerie Garyville de Marathon Petroleum s'est engagée à investir 300 millions USD en 2025 pour ajouter la capture de carbone, soulignant cette tendance.

Le transport est l'utilisation finale à la croissance la plus rapide, progressant à un CAGR de 30,4 % à mesure que les camions à pile à combustible de classe 8 se déploient à l'échelle nationale. Hyundai a livré 50 camions Xcient en 2024, et Nikola et Daimler prévoient de lancer la production en série d'ici 2027. La Californie exploite déjà 55 stations publiques, mais le taux d'utilisation initial est inférieur à 40 %, suggérant un potentiel de hausse à mesure que les flottes de poids lourds se développent. La demande du secteur du fer et de l'acier reste inférieure à 5 %, mais pourrait bondir si Cleveland-Cliffs développe son pilote d'Indiana Harbor ; une conversion complète nécessiterait jusqu'à 1 million de t/an d'hydrogène d'ici 2030. Les essais de production d'électricité, tels que la turbine de 250 MW compatible hydrogène du Département de l'eau et de l'électricité de Los Angeles fournie par Mitsubishi, illustrent le rôle de l'hydrogène dans le stockage longue durée, bien que les pénalités d'efficacité aller-retour confinent actuellement le déploiement aux applications stratégiques de réseau.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La côte du Golfe, englobant le Texas et la Louisiane, a fourni plus de la moitié de la production 2025 grâce à l'abondance de gaz à faible coût, à 2 575 km de pipelines d'hydrogène et à la géologie de séquestration offshore. Le pôle de la côte du Golfe soutenu par le DOE vise 1,2 million de t/an d'ici 2030, ancré par le complexe vert de 4 milliards USD d'Air Products et la mise à niveau bleue de Baytown par ExxonMobil. Les coûts de livraison moyens avoisinent 1,50 USD par kg pour l'hydrogène gris et 2 USD par kg pour l'hydrogène bleu, soutenant une plateforme d'exportation robuste pour l'ammoniac et l'hydrogène liquéfié.

La Californie et le Nord-Ouest Pacifique forment le deuxième cluster, portés par l'écrêtement des énergies renouvelables, des mandats stricts sur les véhicules et des crédits de carburant à faible teneur en carbone d'une valeur de 1,20 à 1,50 USD par kg. Le pôle du Nord-Ouest Pacifique exploite l'hydroélectricité et l'éolien offshore prospectif pour approvisionner les opérations portuaires de Seattle et Portland. Les projets d'électrolyse dans ces États bénéficient régulièrement de l'incitation 45V de premier rang, portant les taux de rendement interne au-delà de 12 % malgré des coûts d'investissement plus élevés.

Le Midwest, s'étendant de l'Iowa aux Dakotas, émerge comme un nœud bleu-vert ancré par le pôle Heartland. Des facteurs de capacité éolienne dépassant 45 % soutiennent l'hydrogène électrolytique à faible coût pour les usines d'engrais, tandis que les formations de gaz épuisées offrent un stockage de CO₂ pour les projets d'hydrogène bleu. La livraison d'hydrogène repose encore sur le camion ou le rail, les pipelines restant rares, mais la reconversion planifiée de gazoducs mixtes pourrait débloquer 800 km de corridor d'ici 2029.

Le Nord-Est et le Mid-Atlantique sont confrontés à des prix élevés du gaz naturel et à une géologie de séquestration limitée, orientant les développeurs vers de petits projets d'hydrogène vert. L'usine de Niagara Falls de Plug Power vend directement aux flottes de manutention, contournant les goulots d'étranglement des pipelines. Le pôle Mid-Atlantique se concentre sur la décarbonation de l'aviation et du maritime, avec des contrats de carburant aéroportuaire qui justifient des prix de livraison plus élevés de 3 USD par kg après crédit.

Paysage concurrentiel

Les grands acteurs des gaz industriels, Air Products, Linde (y compris Praxair), Air Liquide et Messer, contrôlent collectivement environ 60 à 65 % de l'offre du marché de la génération d'hydrogène aux États-Unis en 2025 grâce à des installations SMR intégrées, des réseaux de pipelines et des contrats take-or-pay. Ils défendent leur part en équipant la capture de carbone pour bénéficier des crédits d'hydrogène bleu et en s'appuyant sur leurs relations de longue date avec les clients des raffineries et de la chimie. Air Products a pris une décision finale d'investissement sur un complexe d'hydrogène vert de 4 milliards USD en Louisiane en janvier 2026, illustrant l'échelle que les acteurs établis peuvent mobiliser.

Les challengers se concentrent sur l'électrolyse. Plug Power combine la fabrication de stacks PEM avec le développement de projets ; 300 MW de capacité mis en service en 2025 positionnent l'entreprise pour vendre pour 1 milliard USD d'hydrogène d'ici 2028. La gigafactory de Fridley de Cummins fournit des stacks alcalins aux projets du pôle Heartland, tandis que Nel ASA et ITM Power s'associent à des services publics pour des déploiements en Californie et au Texas. Des services publics tels que NextEra Energy intègrent l'hydrogène dans des portefeuilles solaires et batteries, poursuivant 200 MW d'électrolyse en Floride pour absorber la production écrêtée.

Des opportunités de niche émergent dans des installations distribuées de 10 à 50 MW desservant des centres de données et des parcs industriels qui ne peuvent pas accéder aux pipelines de la côte du Golfe. La technologie à oxyde solide haute température de Bloom Energy se co-localise avec des systèmes de cogénération, offrant une efficacité supérieure à 80 % là où la chaleur résiduelle est disponible. Les start-ups de pyrolyse du méthane Monolith Materials et C-Zero commercialisent l'hydrogène turquoise qui évite les émissions de CO₂ et la consommation d'eau ; la scalabilité dépend de la contractualisation du sous-produit de carbone solide dans les pneumatiques et les produits chimiques de spécialité.

L'activité de brevets s'intensifie autour des matériaux d'assemblage membrane-électrode. Linde a déposé en 2024 un brevet pour des plaques bipolaires revêtues de titane qui réduisent le coût des stacks PEM de 15 %, tandis qu'Air Liquide se concentre sur la chimie avancée des ionomères. Ce bond en avant dans l'innovation signale une évolution vers des stacks fabriqués en masse, élargissant le champ au-delà des fournisseurs traditionnels de gaz.

Leaders du secteur de la génération d'hydrogène aux États-Unis

Linde Plc

Air Liquide SA

Air Products and Chemicals Inc.

Plug Power Inc.

Cummins Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Duke Energy Florida a lancé le système de production et de stockage d'hydrogène de DeBary, la première installation aux États-Unis à produire, stocker et brûler 100 % d'hydrogène vert. Alimenté par des panneaux solaires sur site et des électrolyseurs, le projet améliore la flexibilité du réseau et démontre l'intégration de l'hydrogène à l'échelle des services publics, soutenant les initiatives d'énergie propre en Floride.

- Janvier 2026 : Honda a annoncé la fermeture de son installation de production de piles à combustible aux États-Unis dans le cadre d'un repositionnement stratégique de son activité hydrogène. Cette décision reflète l'adoption plus lente des véhicules à pile à combustible et réoriente les investissements vers les technologies et partenariats hydrogène de nouvelle génération, signalant une réévaluation de la commercialisation de l'hydrogène sur le marché américain.

- Octobre 2025 : Des scientifiques aux États-Unis ont mis au point une méthode de production d'hydrogène à partir d'eaux usées par des procédés électrochimiques et catalytiques avancés. Cette innovation convertit les déchets organiques en hydrogène propre, réduisant les coûts de traitement et fournissant un carburant renouvelable, offrant une approche durable de la génération d'hydrogène et des solutions d'économie circulaire.

- Août 2025 : NextChem, filiale de Maire, a obtenu un contrat américain pour concéder sous licence et concevoir sa technologie NX eBlue pour la production d'hydrogène à faible teneur en carbone. Le projet vise à décarboner l'approvisionnement industriel en hydrogène et à développer la capacité nationale pour les applications d'hydrogène bleu et à faible teneur en carbone en utilisant des procédés propriétaires.

Périmètre du rapport sur le marché de la génération d'hydrogène aux États-Unis

La génération d'hydrogène est un procédé industriel permettant de produire du gaz hydrogène à partir de diverses ressources nationales, notamment les combustibles fossiles, la biomasse et l'électrolyse de l'eau avec de l'électricité. Il existe plusieurs procédés pour produire de l'hydrogène, tels que le reformage/la gazéification du gaz naturel, l'électrolyse, le reformage de liquides renouvelables et la fermentation.

Le marché de la génération d'hydrogène aux États-Unis est segmenté par source, technologie, application et géographie. Par source, le marché est segmenté en hydrogène bleu, vert, gris, turquoise et rose. Par technologie, le marché est segmenté en reformage à la vapeur de méthane (SMR), gazéification du charbon, reformage autothermique (ATR), oxydation partielle (POX) et électrolyse (électrolyse alcaline, membrane échangeuse de protons (PEM) et électrolyse à oxyde solide (SOE)). Par application, le marché est segmenté en raffinage pétrolier, traitement chimique, fer & acier, carburant de transport, stockage d'énergie et de puissance, et chauffage résidentiel & commercial. Le rapport couvre également la taille du marché et les prévisions pour le marché de la génération d'hydrogène aux États-Unis dans les principaux pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (en milliards USD).

| Hydrogène gris |

| Hydrogène bleu |

| Hydrogène vert |

| Hydrogène turquoise |

| Hydrogène rose |

| Reformage à la vapeur de méthane (SMR) |

| Gazéification du charbon |

| Reformage autothermique (ATR) |

| Oxydation partielle (POX) |

| Électrolyse (électrolyse alcaline, membrane échangeuse de protons (PEM), électrolyse à oxyde solide (SOE)) |

| Raffinage pétrolier |

| Traitement chimique (ammoniac, méthanol) |

| Fer et acier (réduction directe du fer, haut fourneau à hydrogène) |

| Carburant de transport (véhicule à pile à combustible, maritime, aviation) |

| Stockage d'énergie et de puissance |

| Chauffage résidentiel et commercial |

| Par source | Hydrogène gris |

| Hydrogène bleu | |

| Hydrogène vert | |

| Hydrogène turquoise | |

| Hydrogène rose | |

| Par technologie | Reformage à la vapeur de méthane (SMR) |

| Gazéification du charbon | |

| Reformage autothermique (ATR) | |

| Oxydation partielle (POX) | |

| Électrolyse (électrolyse alcaline, membrane échangeuse de protons (PEM), électrolyse à oxyde solide (SOE)) | |

| Par application | Raffinage pétrolier |

| Traitement chimique (ammoniac, méthanol) | |

| Fer et acier (réduction directe du fer, haut fourneau à hydrogène) | |

| Carburant de transport (véhicule à pile à combustible, maritime, aviation) | |

| Stockage d'énergie et de puissance | |

| Chauffage résidentiel et commercial |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la génération d'hydrogène aux États-Unis en 2026 ?

La taille du marché de la génération d'hydrogène aux États-Unis est de 36,58 milliards USD en 2026 et devrait atteindre 44,16 milliards USD d'ici 2031.

Quel type de source détient la plus grande part de la production d'hydrogène aux États-Unis ?

L'hydrogène gris issu du reformage à la vapeur de méthane non atténué représentait 77,5 % de la production en 2025, principalement dans les raffineries de la côte du Golfe et les usines d'ammoniac du Midwest.

Quelle politique stimule l'économie de l'hydrogène vert aux États-Unis ?

La Section 45V de la loi sur la réduction de l'inflation verse jusqu'à 3 USD par kg pour l'hydrogène dont les émissions sur le cycle de vie sont inférieures à 0,45 kg de CO2e, améliorant sensiblement les rendements des projets.

Où les réseaux de pipelines d'hydrogène sont-ils les plus étendus ?

Plus de la moitié des pipelines d'hydrogène américains, dont un réseau de 2 575 km, sont concentrés le long du corridor industriel de la côte du Golfe au Texas et en Louisiane.

Quel segment d'application connaît la croissance la plus rapide ?

Les carburants de transport, notamment les camions et bus lourds à pile à combustible, progressent à un CAGR de 30,4 % portés par les mandats zéro émission de la Californie et du gouvernement fédéral.

Quelles sont les principales entreprises dans la génération d'hydrogène aux États-Unis ?

Air Products, Linde (y compris Praxair), Air Liquide et Messer dominent l'approvisionnement marchand, tandis que Plug Power et Cummins développent rapidement leurs projets d'hydrogène vert.

Dernière mise à jour de la page le: