Taille et part du marché du coffrage en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.59 Milliards de dollars |

| Taille du Marché (2026) | 1.64 Milliards de dollars |

| Taille du Marché (2031) | 2.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.26% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du coffrage en Amérique du Nord par Mordor Intelligence

La taille du marché du coffrage en Amérique du Nord était évaluée à 1,59 milliard USD en 2025 et devrait croître de 1,64 milliard USD en 2026 pour atteindre 2,02 milliards USD d'ici 2031, à un CAGR de 4,26 % au cours de la période de prévision (2026-2031).

Le marché du coffrage en Amérique du Nord est soutenu par un programme d'infrastructure pluriannuel, car la loi sur l'investissement dans les infrastructures et l'emploi a engagé 275 milliards USD en fonds de formule pour les autoroutes et les ponts dans le cadre de plus de 120 860 projets en avril 2026. La base de demande régionale est également renforcée par le financement des transports publics de l'Administration fédérale des transports en commun pour l'exercice 2026, d'un montant de 20,6 milliards USD, qui soutient les projets d'investissement en capital pour les voies guidées fixes, les travaux de maintien en bon état et l'expansion des installations de bus dans les réseaux urbains. Ce chevauchement entre l'exécution des projets de ponts, de transports en commun et de travaux publics maintient l'activité d'approvisionnement active dans plusieurs catégories de projets simultanément, ce qui profite aux fournisseurs disposant de vastes flottes de location, d'un soutien technique et d'une couverture nationale de dépôts. Les pénuries de main-d'œuvre restent un problème structurel sur le marché du coffrage en Amérique du Nord, car 92 % des entrepreneurs ont signalé des difficultés à pourvoir les postes vacants, ce qui renforce l'attrait des systèmes techniques qui réduisent la dépendance sur le terrain à l'égard de la main-d'œuvre qualifiée en charpenterie. Dans le même temps, la volatilité des matières premières et l'incertitude des coûts liée aux droits de douane continuent de ralentir les décisions d'expansion des capacités, ce qui maintient l'opportunité centrée sur des systèmes réutilisables, techniques et soutenus par des services plutôt que sur des panneaux de faible valeur.

Principaux enseignements du rapport

- Par type, le coffrage modulaire / système représentait 58 % de la taille du marché du coffrage en Amérique du Nord en 2025, et c'est également le type à la croissance la plus rapide avec un CAGR de 5,40 % jusqu'en 2031.

- Par configuration, le coffrage statique était en tête avec 46 % de la part du marché du coffrage en Amérique du Nord en 2025, tandis que le coffrage grimpant devrait se développer à un CAGR de 4,56 % jusqu'en 2031.

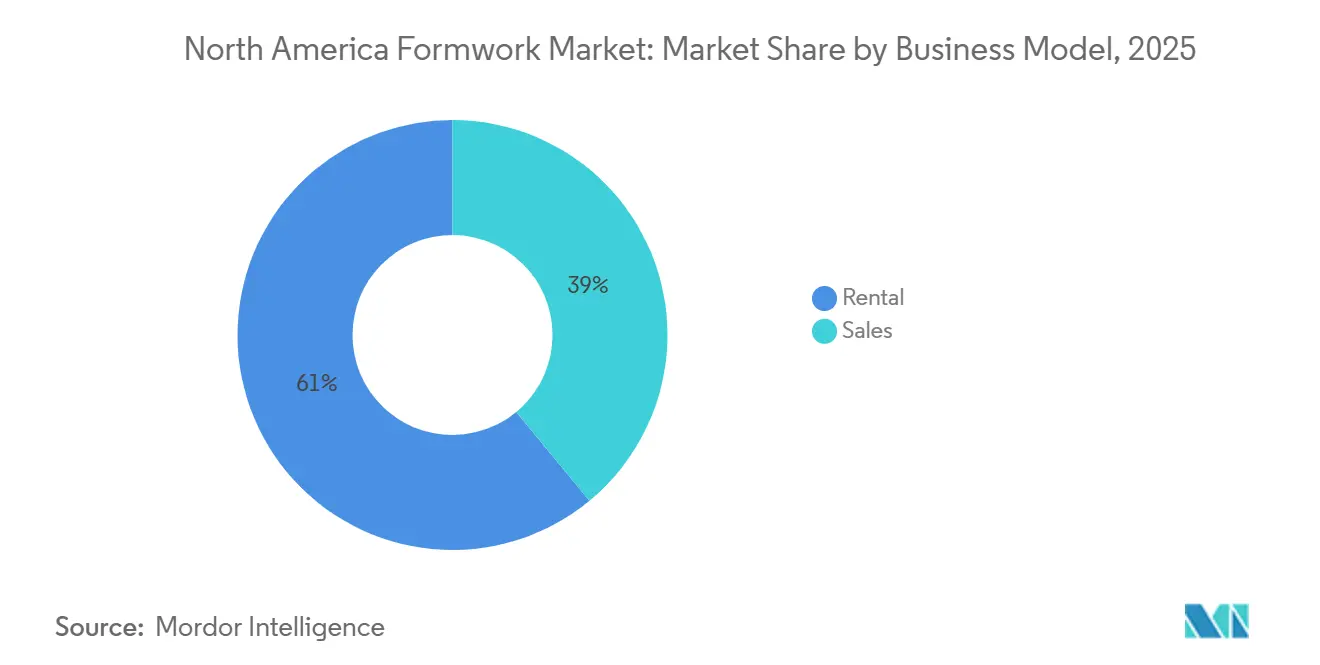

- Par modèle commercial, la location représentait 61 % de la part du marché du coffrage en Amérique du Nord en 2025 et constitue également le modèle à la croissance la plus rapide, avec un CAGR de 5,20 % jusqu'en 2031.

- Par secteur, l'infrastructure représentait une part de 39 % en 2025 et constitue également le secteur à la croissance la plus rapide, avec un CAGR de 5,23 % jusqu'en 2031.

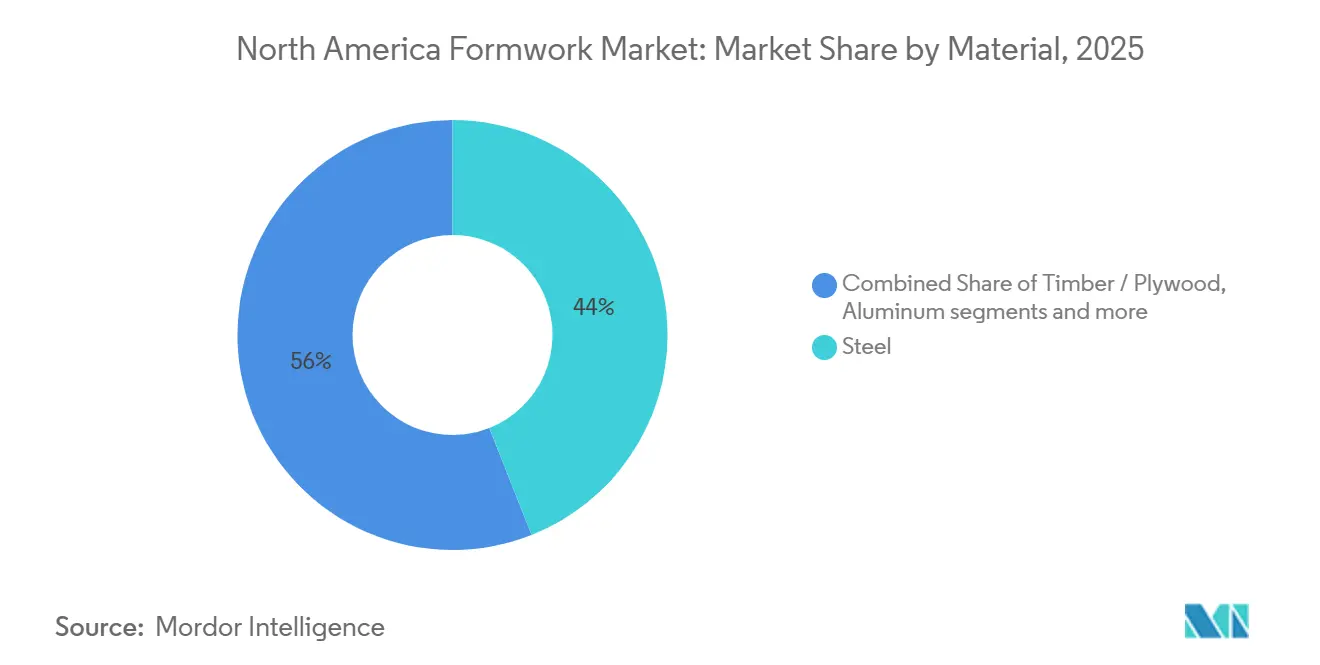

- Par matériau, l'acier représentait 44 % de la part du marché du coffrage en Amérique du Nord en 2025, tandis que l'aluminium devrait croître à un CAGR de 5,60 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient une part de 85 % en 2025, tandis que le Mexique devrait enregistrer le CAGR national le plus élevé à 5,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du coffrage en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation des dépenses d'infrastructure pour les ponts, les transports en commun et les travaux publics | +1.2% | États-Unis, Canada, avec répercussions au Mexique | Long terme (≥ 4 ans) |

| Évolution vers des modèles de location et de réutilisation pour réduire le CAPEX des projets | +0.8% | États-Unis et Canada en tête, émergent au Mexique | Moyen terme (2-4 ans) |

| Adoption de systèmes techniques et modulaires pour des cycles plus rapides | +0.7% | États-Unis en tête, accélération au Mexique | Moyen terme (2-4 ans) |

| Demande de solutions de coffrage plus sûres pour les travaux en hauteur et les fondations profondes | +0.4% | États-Unis, notamment les grands corridors métropolitains | Moyen terme (2-4 ans) |

| Intégration du métré numérique, de la maquette numérique du bâtiment (BIM) et de la préfabrication | +0.3% | États-Unis et Canada, notamment les marchés à forte orientation technologique | Court terme (≤ 2 ans) |

| Économie de réutilisation sous la pression des rapports carbone et de gestion des déchets | +0.2% | États-Unis et Canada, notamment les projets à mandat d'entreprise | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses d'infrastructure pour les ponts, les transports en commun et les travaux publics

Les dépenses fédérales en infrastructure restent le moteur de demande le plus direct pour le marché du coffrage en Amérique du Nord sur la période de prévision[1]American Road & Transportation Builders Association, "Highway Dashboard – IIJA," ARTBA, artba.org . En avril 2026, les États avaient engagé 275 milliards USD en fonds de formule pour les autoroutes et les ponts dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi (IIJA) pour plus de 120 860 projets, dont 19 000 mises à niveau de ponts. Le même cycle est renforcé par la répartition de l'Administration fédérale des transports en commun pour l'exercice 2026 de 20,6 milliards USD pour les travaux d'investissement en capital de transport en commun, les projets de maintien en bon état et les mises à niveau des installations de bus. L'Administration fédérale des autoroutes indique également que chaque milliard USD investi dans les autoroutes et les ponts soutient environ 13 000 emplois dans l'économie des États-Unis, ce qui maintient l'activité des entrepreneurs et la mobilisation des projets à grande échelle. À mesure que ces projets de ponts, de routes et de transports en commun avancent dans leur exécution en 2026 et 2027, le marché du coffrage en Amérique du Nord continue de bénéficier d'une meilleure utilisation des flottes de location et d'un cycle de remplacement plus ferme pour les systèmes techniques.

Évolution vers des modèles de location et de réutilisation pour réduire le CAPEX des projets

La location est devenue le modèle d'accès privilégié dans une grande partie du marché du coffrage en Amérique du Nord, car elle réduit le risque de propriété initial et s'adapte mieux aux calendriers de projets irréguliers. Ce changement est le plus marqué chez les entrepreneurs de taille moyenne qui gèrent plusieurs projets à la fois et préfèrent garder le capital disponible pour les besoins en main-d'œuvre, matriaux et fonds de roulement. Le modèle donne également aux entrepreneurs accès à des conceptions de systèmes plus récentes, à un soutien technique et à une mobilisation plus rapide sans avoir besoin de développer une capacité de maintenance interne. À mesure que la propriété des flottes de location se concentre davantage parmi les grands opérateurs, le pouvoir de fixation des prix et la différenciation des services se déplacent de plus en plus vers les acteurs disposant de réseaux de dépôts plus étendus et d'un soutien sur le terrain plus solide. C'est pourquoi les récentes initiatives de fournisseurs tels que MEVA, ULMA, PERI et Doka indiquent une approche axée sur les services sur le marché du coffrage en Amérique du Nord, où la profondeur de la location et le soutien technique comptent autant que le matériel lui-même.

Adoption de systèmes techniques et modulaires pour des cycles plus rapides

Les systèmes techniques et modulaires sont désormais au cœur de l'argument de productivité sur le marché du coffrage en Amérique du Nord, car les entrepreneurs sont sous pression pour raccourcir les cycles et réduire la dépendance sur le terrain à l'égard des équipes de charpenterie expérimentées. Le lancement par PERI USA en janvier 2025 de SKYFLEX et LEVO a démontré comment les fournisseurs adaptent les systèmes aux besoins locaux des chantiers grâce à des panneaux légers, des fonctionnalités de décoffrage anticipé et des méthodes d'assemblage qui réduisent la complexité de manutention. Cela est important car 57 % des entrepreneurs ont signalé que les candidats disponibles manquaient des compétences ou des licences requises, ce qui rend les systèmes plus simples et plus standardisés plus faciles à déployer sur des chantiers actifs. Les normes de construction en béton et en maçonnerie de l'Administration de la sécurité et de la santé au travail (OSHA) favorisent également les systèmes documentés et techniques, car ils comprennent des tableaux de charges définis et des procédures de sécurité établies. Il en résulte que le marché du coffrage en Amérique du Nord s'éloigne des méthodes de construction en bois sur site et évolue vers des systèmes qui combinent vitesse, répétabilité et soutien à la conformité.

Demande de solutions de coffrage plus sûres pour les travaux en hauteur et les fondations profondes

Les noyaux de grande hauteur et les applications de fondations profondes poussent le marché du coffrage en Amérique du Nord vers des systèmes grimpants plus avancés et axés sur la sécurité. Le lancement par Doka en mars 2026 du Shear Wall Climber SCP avec FormDrive sur le marché des États-Unis reflète ce changement grâce à sa configuration indépendante de la grue, sa hauteur de coffrage de 6 mètres et sa capacité de levage hydraulique de 90 kips. Ces caractéristiques contribuent à résoudre une contrainte récurrente sur les chantiers, car le temps de grue à tour est souvent partagé entre plusieurs corps de métier sur les projets urbains denses. L'exemple de l'EFCO POWER TOWER PT-100 a également montré la valeur de solutions de coffrage grimpant plus efficaces en soutenant des cycles de plancher de 4 jours avec moins de travailleurs et une demande d'équipement réduite. Dans ces applications, les décisions d'approvisionnement sur le marché du coffrage en Amérique du Nord vont au-delà du prix initial et se tournent vers l'assurance technique, le levage contrôlé et une meilleure surveillance lors de la mise en place du béton.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût initial élevé des systèmes de coffrage techniques | -0.5% | États-Unis et Canada en tête, impact modéré au Mexique | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée pour l'assemblage sécurisé et l'ingénierie sur site | -0.4% | National aux États-Unis, concentré au Texas, en Géorgie et en Californie | Moyen terme (2-4 ans) |

| Retards de projets dus aux permis, aux conditions météorologiques et aux fenêtres de construction saisonnières | -0.3% | Canada, États du nord des États-Unis et marchés confrontés à des retards dans les permis | Court terme (≤ 2 ans) |

| Fragmentation des stocks entre les flottes de location et les chantiers | -0.2% | États-Unis et Canada, notamment parmi les entrepreneurs multi-sites | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des systèmes de coffrage techniques

Le coût initial plus élevé des systèmes techniques reste un frein évident à l'adoption sur le marché du coffrage en Amérique du Nord. L'argument économique s'améliore sur de nombreux cycles de réutilisation, mais les petits entrepreneurs et les utilisateurs d'un seul projet manquent souvent de la visibilité en capital nécessaire pour justifier un achat direct. C'est l'une des raisons pour lesquelles la location reste forte même lorsque les entrepreneurs préfèrent l'économie à long terme de la propriété. Les pressions liées aux droits de douane ajoutent également un risque de coût, car 41 % des entreprises de construction ont augmenté leurs prix en réponse aux droits de douane et 39 % ont accéléré leurs achats avant les augmentations prévues. La conception technique, les exigences de supervision et la conformité en matière d'étaiement ajoutent une autre couche de coûts aux travaux complexes, concentrant la propriété parmi les flottes plus importantes et les opérateurs bien capitalisés.

Pénuries de main-d'œuvre qualifiée pour l'assemblage sécurisé et l'ingénierie sur site

La pénurie de main-d'œuvre reste l'une des contraintes les plus persistantes sur le marché du coffrage en Amérique du Nord, car elle affecte à la fois la vitesse des projets et les conditions d'assemblage sécurisé. L'enquête de l'AGC a montré que 92 % des entreprises avaient du mal à pourvoir les postes vacants, 88 % avaient des postes ouverts pour des travailleurs qualifiés et 75 % considéraient la main-d'œuvre qualifiée inexpérimentée comme une préoccupation directe en matière de sécurité. L'Institut des constructeurs de maisons a estimé que les pénuries de main-d'œuvre qualifiée ont créé un impact économique annuel de 10,8 milliards USD dans le seul secteur résidentiel, dont 2,7 milliards USD en coûts de portage et 8,1 milliards USD en pertes de production. Dans les opérations de coffrage, cela est important car les configurations complexes de coffrage grimpant et d'étaiement peuvent échouer si les équipes manquent d'une supervision suffisante en ingénierie de chantier lors du chargement du béton. Le marché du coffrage en Amérique du Nord connaît donc un double effet où les pénuries de main-d'œuvre retardent les travaux à court terme mais renforcent également l'argument à long terme en faveur de systèmes plus sûrs, plus standardisés et plus faciles à assembler.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance du modulaire s'accélère tandis que le bois traditionnel s'érode

Le coffrage modulaire / système représentait 58 % du marché du coffrage en Amérique du Nord en 2025 et devrait croître à un CAGR de 5,4 % jusqu'en 2031. Cela en a fait à la fois le type le plus important et celui à la croissance la plus rapide, ce qui montre que le marché du coffrage en Amérique du Nord traverse un changement structurel plutôt qu'un changement de préférence à court cycle. L'attrait des systèmes modulaires réside dans la répétabilité, des temps de mise en place plus courts et un meilleur contrôle des activités à forte intensité de main-d'œuvre sur les chantiers actifs. Ces systèmes s'adaptent également bien à la demande de performances de sécurité documentées et d'une exécution plus standardisée sur les travaux publics et institutionnels. Le lancement de SKYFLEX et LEVO par PERI USA en janvier 2025 a reflété cette direction grâce à une manutention légère, un dimensionnement impérial et des méthodes d'assemblage conçues pour les conditions des chantiers aux États-Unis[2]PERI USA, "PERI USA to Launch SKYFLEX, LEVO at World of Concrete 2025," PERI USA, peri-usa.com.

Le coffrage conventionnel / traditionnel sert encore les fondations sur mesure, les travaux à faible répétition et les petites coulées résidentielles où les entrepreneurs s'appuient sur des pratiques familières à base de bois. Dans ces contextes, le coût de mise en place des équipements modulaires peut encore l'emporter sur le gain de productivité lié à l'adoption du système. Le segment reste donc pertinent là où la répétition est faible et la variation de conception est élevée. Néanmoins, le marché du coffrage en Amérique du Nord s'éloigne régulièrement des méthodes de construction par charpentiers, car les équipes formées, les bureaux d'ingénierie et les bibliothèques de composants compatibles avec la maquette numérique du bâtiment (BIM) facilitent l'adoption du modulaire dans un plus grand nombre de types de projets. Dans cette transition, le coffrage modulaire et système continue d'ancrer la taille du marché du coffrage en Amérique du Nord au niveau du type, car il est déjà en tête à la fois en termes d'échelle et de croissance future.

Par configuration : les systèmes grimpants émergent comme le vecteur de croissance à haute valeur ajoutée

Le coffrage statique représentait 46 % du marché du coffrage en Amérique du Nord en 2025, ce qui lui a permis de rester en tête pour les dalles, les murs, les colonnes et les travaux de fondation. Il reste la configuration par défaut car une grande partie des coulées commerciales, résidentielles et civiles ne nécessite toujours pas de systèmes de déplacement hautement spécialisés. Dans des conditions géométriques simples, les systèmes statiques offrent familiarité, large disponibilité et déploiement plus facile des équipes. Cela les maintient au cœur de la base d'exécution quotidienne du marché du coffrage en Amérique du Nord. Dans le même temps, le coffrage grimpant devrait croître à un CAGR de 4,56 % jusqu'en 2031, ce qui en fait la configuration à la croissance la plus rapide.

L'argument de croissance pour les systèmes grimpants provient des noyaux de grande hauteur, des sites urbains denses et des chantiers où l'indépendance vis-à-vis de la grue peut protéger les calendriers. Le lancement par Doka en 2026 aux États-Unis du Shear Wall Climber SCP avec FormDrive a montré comment cette catégorie de produits évolue grâce au levage hydraulique, à la surveillance à distance et à un repositionnement plus rapide. Le coffrage glissant reste essentiel dans les silos, les réservoirs et les structures utilitaires où une coulée continue est requise. Le coffrage tunnel joue également un rôle pratique, car les projets de transport en commun et d'utilités continuent de stimuler la demande de travaux de revêtement efficaces et répétitifs. Dans ce segment, la part du marché du coffrage en Amérique du Nord est toujours ancrée par les systèmes statiques, tandis que la prime de croissance se déplace vers la technologie grimpante dans les applications urbaines à plus haute valeur ajoutée.

Par modèle commercial : l'économie de la location se consolide autour de l'échelle des flottes

La location représentait 61 % du marché du coffrage en Amérique du Nord en 2025 et devrait se développer à un CAGR de 5,20 % jusqu'en 2031. Cette combinaison a fait de la location à la fois le modèle commercial le plus important et celui à la croissance la plus rapide sur le marché du coffrage en Amérique du Nord. Le modèle fonctionne car il réduit le risque de propriété, raccourcit le temps nécessaire pour mobiliser l'équipement et transfère la responsabilité de maintenance aux opérateurs de flottes. Il aide également les entrepreneurs à répondre aux démarrages de projets irréguliers sans avoir à conserver des stocks inactifs entre les coulées. Pour les entrepreneurs de taille moyenne, en particulier, la location donne accès à des systèmes avancés et à un soutien technique qui seraient plus difficiles à financer en interne.

Le canal de vente représentait encore 39 % du marché 2025 et reste pertinent pour les grands entrepreneurs en ingénierie, approvisionnement et construction (EPC) et les spécialistes du béton auto-exécutants avec des taux de réutilisation annuels élevés. Ces acheteurs peuvent justifier la propriété lorsqu'ils exécutent des cycles de projets répétés ou utilisent des coffrages propriétaires sur de longs programmes. L'accord d'août 2025 entre Hünnebeck by BrandSafway et Alkus AG a montré comment la spécialisation des composants devient plus profonde dans les canaux de location et de vente. Cette intégration plus profonde des fournisseurs tend à augmenter les coûts de changement et à renforcer la fidélisation des clients au fil du temps. Pour cette raison, le secteur du coffrage en Amérique du Nord ne s'éloigne pas des ventes. Néanmoins, la dynamique commerciale la plus forte sur le marché du coffrage en Amérique du Nord reste avec les grandes flottes de location soutenues par des services.

Par secteur : le programme d'infrastructure soutient la demande tout au long du cycle de marché

L'infrastructure représentait 39 % du marché du coffrage en Amérique du Nord en 2025 et devrait croître à un CAGR de 5,23 % jusqu'en 2031. Cela a fait de l'infrastructure à la fois le secteur le plus important et celui à la croissance la plus rapide sur le marché du coffrage en Amérique du Nord. La demande est directement liée aux travaux de ponts, de routes, de transports en commun, de murs de soutènement et de tunnels financés par des programmes fédéraux. Le programme de formule pour les ponts et le programme d'investissement dans les ponts de l'Administration fédérale des autoroutes continuent de soutenir les activités de réhabilitation et de remplacement dans une grande base installée de structures vieillissantes. Cela crée un besoin constant non seulement pour les systèmes standard, mais aussi pour l'étaiement sur mesure, les cintres et le soutien technique spécifique aux projets.

La construction résidentielle reste importante, notamment là où le logement à ossature béton répétitive et le développement multifamilial favorisent l'utilisation de systèmes réutilisables. La demande commerciale reste forte dans les bâtiments institutionnels et les grandes structures à forte intensité de béton, bien que le calendrier des projets varie selon la sous-catégorie. L'activité industrielle et logistique soutient le marché du coffrage en Amérique du Nord grâce à la relocalisation, à la construction par panneaux inclinés et aux structures coulées en place liées à l'expansion de la fabrication et des entrepôts. La différence pratique est que les travaux d'infrastructure offrent généralement une meilleure visibilité et des besoins techniques plus spécialisés que les projets de construction à court cycle. C'est pourquoi l'infrastructure continue de détenir la plus grande part de la taille du marché du coffrage en Amérique du Nord au niveau sectoriel tout en donnant le rythme de l'expansion future.

Par matériau : la position volumique de l'acier mise à l'épreuve par les gains d'efficacité pondérale de l'aluminium

L'acier représentait 44 % de la part du marché du coffrage en Amérique du Nord en 2025, ce qui en a fait le plus grand segment de matériaux dans la région. L'acier reste fort car il offre durabilité, haute capacité de charge et large aptitude aux travaux civils lourds tels que les tabliers de ponts, les revêtements de tunnels, les murs de soutènement et les grands panneaux de murs en bande. Les entrepreneurs savent également comment entretenir et adapter les systèmes en acier sur des chantiers exigeants, ce qui soutient leur utilisation continue dans les applications à dominante infrastructure. Cela donne à l'acier une position installée durable sur le marché du coffrage en Amérique du Nord. Cependant, l'aluminium devrait croître à un CAGR de 5,60 % jusqu'en 2031, ce qui en fait la catégorie de matériaux à la croissance la plus rapide.

La croissance de l'aluminium est liée à un poids de panneau plus faible, une manutention plus facile et une plus grande aptitude aux agencements résidentiels répétitifs et aux bâtiments de hauteur moyenne. Ces caractéristiques deviennent plus précieuses lorsque les entrepreneurs cherchent à étendre de petites équipes sur plusieurs coulées et à réduire la fatigue physique des équipes sur site. Le bois et le contreplaqué conservent encore un rôle dans les travaux sur mesure et les fondations résidentielles, mais cette base adressable se rétrécit à mesure que les systèmes réutilisables s'étendent davantage aux petits projets. Le plastique et la fibre de verre restent des niches, mais des travaux de durabilité évalués par des pairs ont renforcé leur argument sur les projets où la circularité et la réduction des déchets sont importantes. En termes de matériaux, le marché du coffrage en Amérique du Nord maintient sa base de volume dans l'acier tandis que son avantage de croissance se déplace vers des systèmes réutilisables plus légers.

Analyse géographique

Les États-Unis détenaient 85 % du marché du coffrage en Amérique du Nord en 2025, ce qui en a fait l'ancre régionale claire pour la demande, la profondeur des flottes installées et la capacité technique. La position de leader du pays reflète la taille de sa base de construction active, son réseau plus large de fournisseurs de coffrage technique et une meilleure visibilité des approvisionnements grâce au financement fédéral des infrastructures. En 2026, les travaux de ponts et de routes financés par l'IIJA sont à leur niveau d'exécution maximal ou proche de celui-ci, ce qui maintient la demande active dans la construction civile liée aux autoroutes, aux travaux publics et aux transports en commun[3]American Road & Transportation Builders Association, "Highway Dashboard – IIJA," ARTBA, artba.org. L'activité de grande hauteur dans les grandes métropoles côtières et de la ceinture solaire ajoute également une couche de demande distincte pour les systèmes grimpants, le coffrage glissant avancé et les solutions à forte intensité technique. Cette concentration maintient les États-Unis au centre de la taille du marché du coffrage en Amérique du Nord et donne aux fournisseurs une grande base installée à partir de laquelle développer des modèles de services.

Le Canada reste un contributeur stable au marché du coffrage en Amérique du Nord grâce aux projets institutionnels, d'infrastructure et liés à l'énergie. Sa base de demande est plus petite que celle des États-Unis, mais elle soutient toujours l'utilisation stable de systèmes techniques nécessitant une documentation de charge certifiée et une forte conformité en matière de sécurité. L'infrastructure énergétique dans l'ouest du Canada crée également une demande pour des configurations de coffrage glissant et grimpant de plus grand format qui diffèrent des modèles standard de construction commerciale. Les plans d'investissement public pluriannuels améliorent la visibilité pour les travaux liés aux ponts et aux transports en commun, aidant les fournisseurs à planifier les stocks et le soutien technique avec des délais plus longs.

Le Mexique devrait croître à un CAGR de 5,10 % jusqu'en 2031, ce qui en fait le segment national à la croissance la plus rapide sur le marché du coffrage en Amérique du Nord. Le profil de demande du pays se distingue car il est plus fortement orienté vers le logement résidentiel répétitif et social, où les systèmes légers et réutilisables peuvent être plus attractifs que les panneaux en acier de forte épaisseur. Cette structure donne aux fournisseurs européens ayant de l'expérience dans le logement résidentiel répétitif un avantage pratique à mesure que le marché se développe. Cela signifie également que le mix produit au Mexique ne reflète pas parfaitement le modèle des États-Unis, même si les fournisseurs régionaux servent les 3 pays. Dans l'ensemble de la région, le marché du coffrage en Amérique du Nord combine l'échelle des États-Unis, la stabilité canadienne et la croissance mexicaine, ce qui crée une base de demande diversifiée mais toujours à dominante infrastructure.

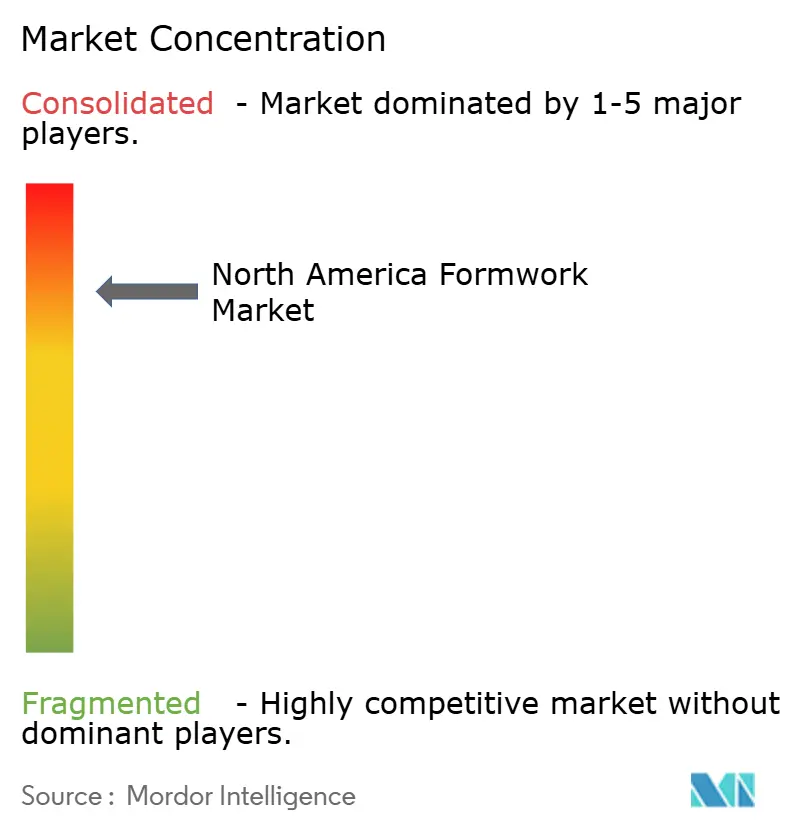

Paysage concurrentiel

Le marché du coffrage en Amérique du Nord est consolidé, avec PERI Formwork Systems, Doka USA, BrandSafway (incluant Aluma Systems, Hünnebeck et SGB) et EFCO Corp. représentant une part significative du marché. Leur leadership est fondé sur de vastes flottes de location, des réseaux de distribution établis, une expertise technique et un soutien intégré aux projets, ce qui rend difficile pour les petits fournisseurs de concurrencer sur des projets de grande envergure et techniquement complexes. Alors que les entrepreneurs préfèrent de plus en plus des solutions de bout en bout combinant équipement, conception et services sur le terrain, les fournisseurs établis continuent de renforcer leurs positions sur le marché.

Les entreprises leaders renforcent leur avantage concurrentiel grâce à l'innovation produit et aux services à valeur ajoutée. PERI USA a lancé les systèmes SKYFLEX et LEVO en janvier 2025 pour améliorer la productivité et simplifier la manutention manuelle, tandis que Doka a introduit le Shear Wall Climber SCP avec FormDrive et le programme de recyclage plastique Xlife en mars 2026, renforçant sa position dans la construction de grande hauteur et les solutions de coffrage durables. Ces développements démontrent que l'innovation et la capacité technique restent des facteurs de différenciation concurrentielle clés.

BrandSafway continue de tirer parti de son vaste réseau opérationnel et de ses solutions d'accès intégrées pour servir les projets d'infrastructure, industriels et commerciaux en Amérique du Nord. Dans le même temps, EFCO Corp. renforce les relations avec les clients grâce à ses capacités de fabrication et à ses programmes de formation des entrepreneurs. En conséquence, la concurrence sur le marché du coffrage en Amérique du Nord reste concentrée parmi un nombre limité de fournisseurs établis qui se concurrencent par l'échelle, l'expertise technique, la qualité des services et les relations clients à long terme plutôt que par le seul prix.

Leaders du secteur du coffrage en Amérique du Nord

-

PERI Formwork Systems, Inc.

-

Doka USA Ltd.

-

BrandSafway

-

EFCO Corp.

-

ULMA Construction

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Doka a lancé le Shear Wall Climber SCP avec FormDrive au CONEXPO à Las Vegas, élargissant son portefeuille de coffrage grimpant aux États-Unis avec un système indépendant de la grue supportant des hauteurs de coffrage de 6 mètres et une capacité de levage hydraulique de 90 kips. Le système intègre une surveillance en temps réel et un dépannage à distance, ciblant les projets de grande hauteur urbains denses en Amérique du Nord.

- Mars 2026 : BrandSafway a présenté son portefeuille complet de produits de coffrage et d'étaiement au CONEXPO-CON/AGG, couvrant les marchés de l'infrastructure, de l'industrie et du commerce. Avec 340 sites dans 25 pays et environ 40 000 employés, la présentation a mis en évidence l'étendue de l'entreprise sur le marché nord-américain avant une année d'exécution critique.

- Août 2025 : Hünnebeck by BrandSafway et Alkus AG ont approfondi leur collaboration en signant un accord qui étend l'approvisionnement en panneaux plastiques solides d'Alkus à des gammes de produits de coffrage supplémentaires de Hünnebeck et Aluma Systems, notamment les systèmes de coffrage circulaire RONDA et de coffrage de colonnes PAX. L'accord prolonge un partenariat en place depuis 2013 et ajoute de nouvelles gammes de produits à son périmètre.

Périmètre du rapport sur le marché du coffrage en Amérique du Nord

Le marché du coffrage en Amérique du Nord est segmenté par type (coffrage conventionnel / traditionnel et coffrage modulaire / système), configuration (statique, grimpant, glissant et tunnel), modèle commercial (vente et location), secteur (résidentiel, commercial, industriel & logistique, et infrastructure), matériau (bois / contreplaqué, et autres), et géographie (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Coffrage conventionnel et traditionnel |

| Coffrage modulaire et système |

| Statique |

| Grimpant |

| Glissant |

| Tunnel |

| Vente |

| Location |

| Résidentiel |

| Commercial |

| Industriel et logistique |

| Infrastructure |

| Bois / contreplaqué |

| Acier |

| Aluminium |

| Plastique / fibre de verre |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Par type | Coffrage conventionnel et traditionnel |

| Coffrage modulaire et système | |

| Par configuration | Statique |

| Grimpant | |

| Glissant | |

| Tunnel | |

| Par modèle commercial | Vente |

| Location | |

| Par secteur | Résidentiel |

| Commercial | |

| Industriel et logistique | |

| Infrastructure | |

| Par matériau | Bois / contreplaqué |

| Acier | |

| Aluminium | |

| Plastique / fibre de verre | |

| Autres | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles de la demande de coffrage en Amérique du Nord jusqu'en 2031 ?

Le marché est évalué à 1,64 milliard USD en 2026 et devrait atteindre 2,02 milliards USD d'ici 2031 à un CAGR de 4,26 %. La croissance est soutenue par l'exécution de projets d'infrastructure, de transport en commun et de ponts dans la région.

Quel type de produit est en tête de la demande régionale ?

Le coffrage modulaire / système était en tête avec une part de 58 % en 2025 et constitue également le type à la croissance la plus rapide avec un CAGR de 5,40 % jusqu'en 2031.

Pourquoi la location est-elle si importante dans ce domaine ?

La location représentait une part de 61 % en 2025 et reste le modèle commercial à la croissance la plus rapide avec un CAGR de 5,20 %, car les entrepreneurs souhaitent un accès flexible aux flottes, moins de risque de propriété et un soutien technique plus solide.

Quel secteur d'utilisation finale offre la plus grande opportunité ?

L'infrastructure est le secteur le plus important et celui à la croissance la plus rapide, avec une part de 39 % en 2025 et un CAGR de 5,23 % jusqu'en 2031, soutenu par les dépenses fédérales pour les ponts et les transports en commun.

Quel pays génère la majeure partie des revenus régionaux ?

Les États-Unis détenaient 85 % de la part régionale en 2025 en raison de leur échelle, de leur programme fédéral d'infrastructure actif et de leur écosystème de coffrage technique mature.

Dernière mise à jour de la page le: