Tamaño y Participación del Mercado de Encofrado en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.26% CAGR |

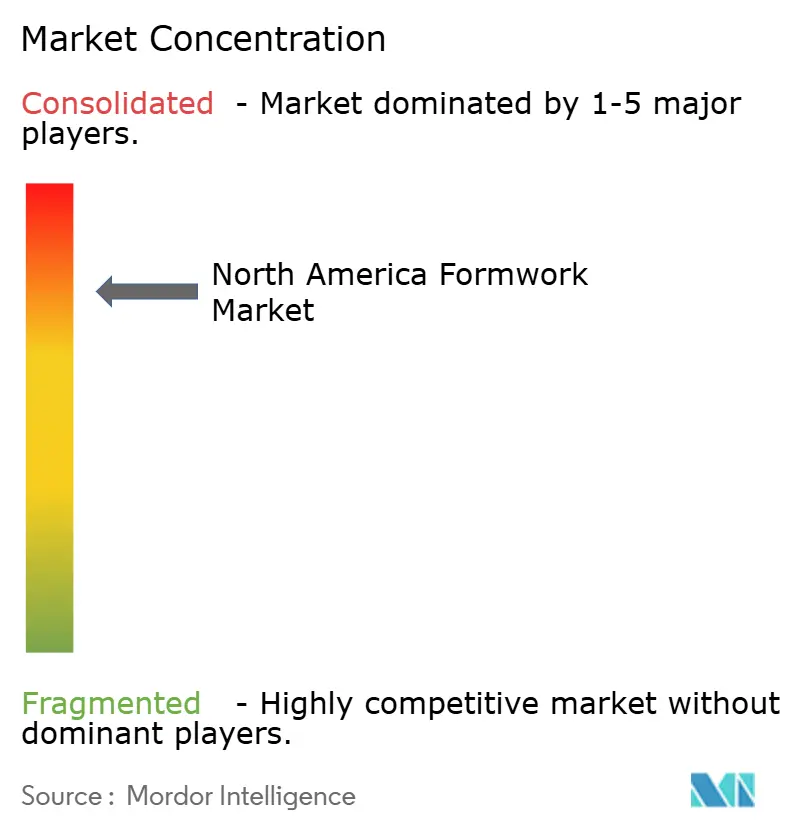

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Encofrado en América del Norte por Mordor Intelligence

El tamaño del Mercado de Encofrado de América del Norte fue valorado en 1,59 mil millones de USD en 2025 y se estima que crecerá desde 1,64 mil millones de USD en 2026 hasta alcanzar 2,02 mil millones de USD para 2031, a una CAGR del 4,26% durante el período de pronóstico (2026-2031).

El mercado de encofrado en América del Norte está respaldado por una cartera de infraestructura plurianual, ya que la Ley de Inversión en Infraestructura y Empleo comprometió USD 275 mil millones en fondos de fórmula para carreteras y puentes en más de 120.860 proyectos hasta abril de 2026. La base de demanda regional también se ve reforzada por el financiamiento de transporte público de la Administración Federal de Tránsito para el año fiscal 2026 de USD 20,6 mil millones, que apoya proyectos de capital de vías guiadas fijas, trabajos de mantenimiento en buen estado y expansión de instalaciones de autobuses en redes urbanas. Esta superposición entre la ejecución de puentes, tránsito y obras públicas mantiene la actividad de adquisiciones activa en múltiples categorías de proyectos simultáneamente, lo que beneficia a los proveedores con amplias flotas de alquiler, soporte de ingeniería y cobertura de depósitos nacionales. La escasez de mano de obra sigue siendo un problema estructural en el mercado de encofrado en América del Norte, ya que el 92% de los contratistas reportó dificultades para cubrir puestos vacantes, lo que aumenta el atractivo de los sistemas de ingeniería que reducen la dependencia en campo de mano de obra calificada en carpintería. Al mismo tiempo, la volatilidad de las materias primas y la incertidumbre de costos relacionada con los aranceles continúan ralentizando las decisiones de expansión de capacidad, lo que mantiene la oportunidad centrada en sistemas reutilizables, de ingeniería y respaldados por servicios, en lugar de paneles de bajo valor como producto básico.

Conclusiones Clave del Informe

- Por tipo, el encofrado modular / de sistema representó el 58% del tamaño del mercado de encofrado en América del Norte en 2025, y también es el tipo de mayor crecimiento con una CAGR del 5,40% hasta 2031.

- Por configuración, el encofrado estático lideró con el 46% de la participación del mercado de encofrado en América del Norte en 2025, mientras que se proyecta que el encofrado trepador se expanda a una CAGR del 4,56% hasta 2031.

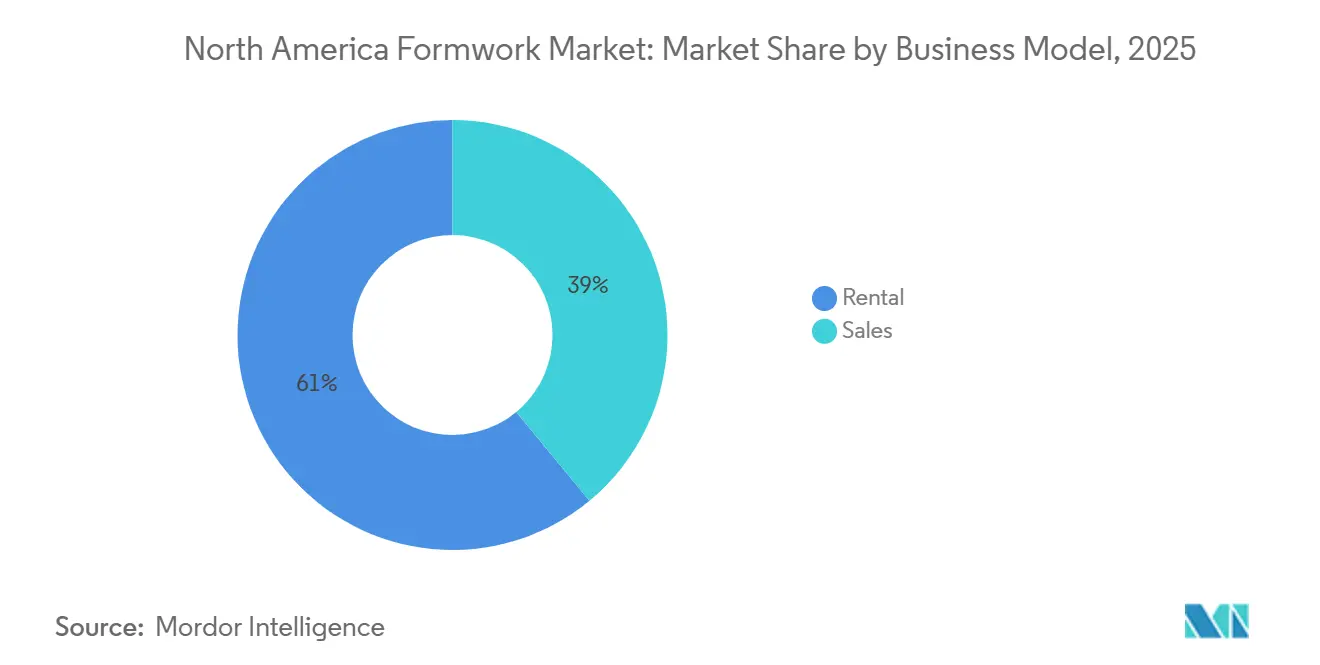

- Por modelo de negocio, el alquiler representó el 61% de la participación del mercado de encofrado en América del Norte en 2025 y también es el modelo de mayor crecimiento, con una CAGR del 5,20% hasta 2031.

- Por sector, la infraestructura representó una participación del 39% en 2025 y también es el sector de mayor crecimiento, con una CAGR del 5,23% hasta 2031.

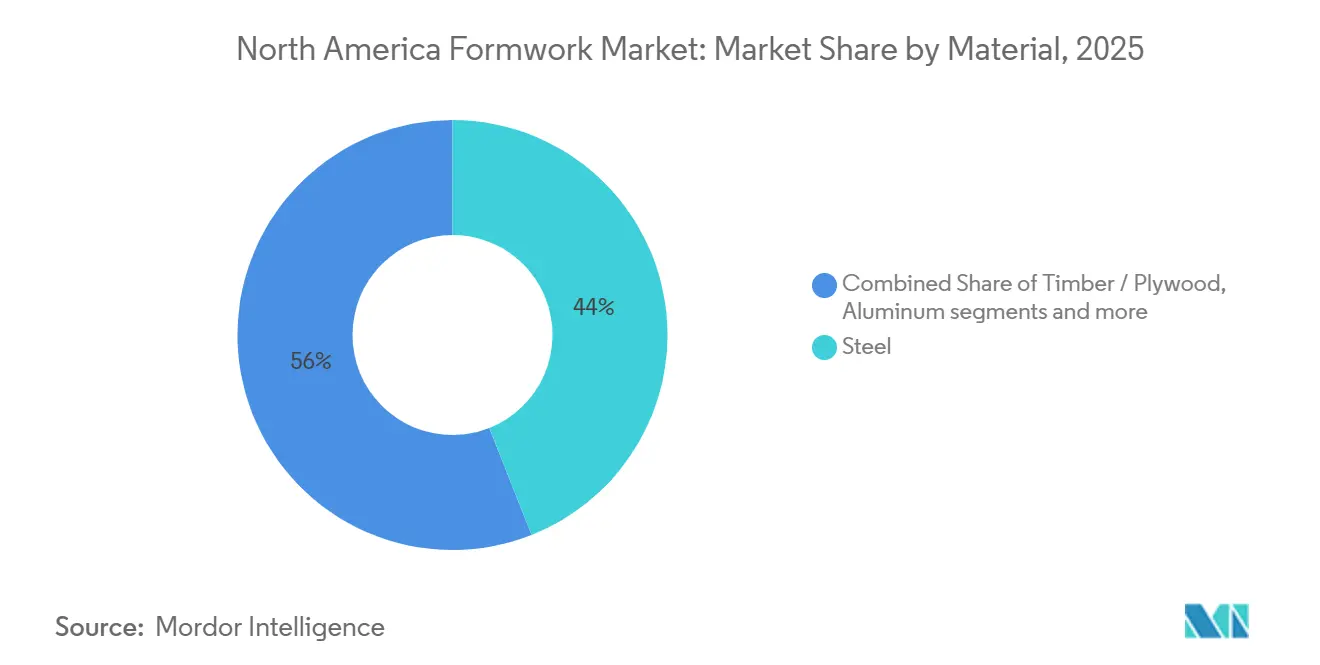

- Por material, el acero representó el 44% de la participación del mercado de encofrado en América del Norte en 2025, mientras que se proyecta que el aluminio crezca a una CAGR del 5,60% hasta 2031.

- Por geografía, Estados Unidos representó el 85% de la participación en 2025, mientras que se prevé que México registre la CAGR de país más alta del 5,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Encofrado en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto en Infraestructura en Puentes, Tránsito y Obras Públicas | +1.2% | Estados Unidos, Canadá, con extensión a México | Largo plazo (≥ 4 años) |

| Cambio hacia Modelos de Alquiler y Reutilización para Reducir el CAPEX del Proyecto | +0.8% | Estados Unidos y Canadá como núcleo, emergente en México | Mediano plazo (2-4 años) |

| Adopción de Sistemas de Ingeniería y Modulares para Ciclos de Ejecución más Rápidos | +0.7% | Estados Unidos como núcleo, acelerándose en México | Mediano plazo (2-4 años) |

| Demanda de Soluciones de Encofrado más Seguras en Edificios de Gran Altura y Cimentaciones Profundas | +0.4% | Estados Unidos, especialmente los principales corredores metropolitanos | Mediano plazo (2-4 años) |

| Integración de Medición Digital, BIM y Prefabricación | +0.3% | Estados Unidos y Canadá, especialmente mercados con orientación tecnológica avanzada | Corto plazo (≤ 2 años) |

| Economía de Reutilización bajo Presión de Informes de Carbono y Residuos | +0.2% | Estados Unidos y Canadá, especialmente proyectos con mandato corporativo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Infraestructura en Puentes, Tránsito y Obras Públicas

El gasto federal en infraestructura sigue siendo el impulsor de demanda más directo para el mercado de encofrado en América del Norte durante el período de pronóstico[1]Asociación Americana de Constructores de Carreteras y Transporte, "Panel de Control de Carreteras – IIJA," ARTBA, artba.org . Hasta abril de 2026, los estados habían comprometido USD 275 mil millones en fondos de fórmula para carreteras y puentes de la Ley de Inversión en Infraestructura y Empleo (IIJA) en más de 120.860 proyectos, incluidas 19.000 mejoras de puentes. El mismo ciclo se ve reforzado por la asignación de la Administración Federal de Tránsito para el año fiscal 2026 de USD 20,6 mil millones para obras de capital de tránsito, proyectos de mantenimiento en buen estado y mejoras de instalaciones de autobuses. La Administración Federal de Carreteras también señala que cada USD 1 mil millones en inversión en carreteras y puentes apoya alrededor de 13.000 empleos en toda la economía de Estados Unidos, lo que mantiene la actividad de los contratistas y la movilización de proyectos de amplia base. A medida que estos proyectos de puentes, vías y tránsito avanzan más en su ejecución durante 2026 y 2027, el mercado de encofrado en América del Norte continúa beneficiándose de una mayor utilización del alquiler y un ciclo de reposición más firme para los sistemas de ingeniería.

Cambio hacia Modelos de Alquiler y Reutilización para Reducir el CAPEX del Proyecto

El alquiler se ha convertido en el modelo de acceso preferido en gran parte del mercado de encofrado en América del Norte porque reduce el riesgo de propiedad inicial y se alinea mejor con los calendarios de proyectos irregulares. Este cambio es más pronunciado entre los contratistas medianos que gestionan varios proyectos a la vez y prefieren mantener el capital libre para necesidades de mano de obra, materiales y capital de trabajo. El modelo también brinda a los contratistas acceso a diseños de sistemas más nuevos, soporte de ingeniería y una movilización más rápida sin necesidad de desarrollar capacidad interna de mantenimiento. A medida que la propiedad de flotas de alquiler se concentra más entre los grandes operadores, el poder de fijación de precios y la diferenciación de servicios se desplazan cada vez más hacia los actores con redes de depósitos más profundas y un soporte de campo más sólido. Por eso, los movimientos recientes de proveedores como MEVA, ULMA, PERI y Doka apuntan a un enfoque orientado al servicio en el mercado de encofrado en América del Norte, donde la profundidad del alquiler y el soporte de ingeniería importan tanto como el propio hardware.

Adopción de Sistemas de Ingeniería y Modulares para Ciclos de Ejecución más Rápidos

Los sistemas de ingeniería y modulares son ahora fundamentales para el argumento de productividad en el mercado de encofrado en América del Norte, ya que los contratistas están bajo presión para acortar los ciclos de ejecución y reducir la dependencia en campo de cuadrillas de carpintería experimentadas. El lanzamiento de SKYFLEX y LEVO por parte de PERI USA en enero de 2025 demostró cómo los proveedores están adaptando los sistemas a las necesidades locales de obra mediante paneles ligeros, características de desmoldeo anticipado y métodos de montaje que reducen la complejidad de manipulación. Esto importa porque el 57% de los contratistas reportó que los candidatos disponibles carecían de las habilidades o licencias requeridas, lo que hace que los sistemas más simples y estandarizados sean más fáciles de desplegar en obras activas. Las normas de construcción de hormigón y mampostería de la Administración de Seguridad y Salud Ocupacional (OSHA) también favorecen los sistemas documentados y de ingeniería porque incluyen tablas de carga definidas y procedimientos de seguridad establecidos. El resultado es que el mercado de encofrado en América del Norte se está alejando de los métodos de madera construidos en obra y avanzando hacia sistemas que combinan velocidad, repetibilidad y soporte de cumplimiento normativo.

Demanda de Soluciones de Encofrado más Seguras en Edificios de Gran Altura y Cimentaciones Profundas

Los núcleos de edificios de gran altura y las aplicaciones de cimentación profunda están impulsando al mercado de encofrado en América del Norte hacia sistemas trepadores más avanzados y orientados a la seguridad. El lanzamiento en marzo de 2026 por parte de Doka del Trepador de Muro de Cortante SCP con FormDrive en el mercado de Estados Unidos refleja este cambio a través de su configuración independiente de grúa, altura de encofrado de 20 pies y capacidad de elevación hidráulica de 90 kips. Estas características ayudan a abordar una restricción recurrente en obra, ya que el tiempo de grúa torre a menudo se comparte entre varios oficios en proyectos urbanos densos. El ejemplo de la POWER TOWER PT-100 de EFCO también demostró el valor de soluciones de trepado más eficientes al soportar ciclos de piso de 4 días con menos trabajadores y menor demanda de equipos. En estas aplicaciones, las decisiones de adquisición en el mercado de encofrado en América del Norte están yendo más allá del precio inicial y avanzando hacia la garantía técnica, el izaje controlado y un mejor monitoreo durante el vertido del hormigón.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de los Sistemas de Encofrado de Ingeniería | -0.5% | Estados Unidos y Canadá como núcleo, impacto moderado en México | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada para el Montaje Seguro y la Ingeniería en Obra | -0.4% | Nacional en Estados Unidos, concentrado en Texas, Georgia y California | Mediano plazo (2-4 años) |

| Retrasos en Proyectos por Permisos, Condiciones Climáticas y Ventanas de Construcción Estacionales | -0.3% | Canadá, estados del norte de Estados Unidos y mercados con retrasos en permisos | Corto plazo (≤ 2 años) |

| Fragmentación de Inventario en Flotas de Alquiler y Obras | -0.2% | Estados Unidos y Canadá, especialmente entre contratistas con múltiples obras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Sistemas de Encofrado de Ingeniería

El mayor costo inicial de los sistemas de ingeniería sigue siendo un freno claro para la adopción en el mercado de encofrado en América del Norte. El argumento de costos mejora a lo largo de muchos ciclos de reutilización, pero los contratistas más pequeños y los usuarios de un solo proyecto a menudo carecen de la visibilidad de capital para justificar una compra directa. Esta es una de las razones por las que el alquiler sigue siendo sólido incluso cuando los contratistas prefieren la economía a largo plazo de la propiedad. Las presiones relacionadas con los aranceles también añaden riesgo de costos, ya que el 41% de las empresas constructoras aumentaron los precios en respuesta a los aranceles y el 39% aceleró las compras antes de los aumentos esperados. El diseño de ingeniería, los requisitos de supervisión y el cumplimiento de apuntalamiento añaden otra capa de costos a los trabajos complejos, concentrando la propiedad entre las flotas más grandes y los operadores con mayor capital.

Escasez de Mano de Obra Calificada para el Montaje Seguro y la Ingeniería en Obra

La escasez de mano de obra sigue siendo una de las restricciones más persistentes en el mercado de encofrado en América del Norte porque afecta tanto la velocidad del proyecto como las condiciones de montaje seguro. La encuesta de la AGC mostró que el 92% de las empresas tuvo dificultades para cubrir puestos vacantes, el 88% tenía vacantes para trabajadores de oficio y el 75% consideró que la mano de obra calificada sin experiencia era una preocupación directa de seguridad. El Instituto de Constructores de Viviendas estimó que la escasez de mano de obra calificada generó un impacto económico anual de USD 10,8 mil millones solo en el sector residencial, incluidos USD 2,7 mil millones en costos de mantenimiento y USD 8,1 mil millones en producción perdida. En las operaciones de encofrado, esto importa porque las configuraciones complejas de trepado y apuntalamiento pueden fallar si las cuadrillas carecen de suficiente supervisión de ingeniería en obra durante la carga de hormigón. El mercado de encofrado en América del Norte, por lo tanto, experimenta un doble efecto en el que la escasez de mano de obra retrasa el trabajo a corto plazo, pero también fortalece el argumento a largo plazo a favor de sistemas más seguros, más estandarizados y más fáciles de montar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Modular se Acelera a Medida que el Encofrado Tradicional de Madera Retrocede

El encofrado modular / de sistema representó el 58% del mercado de encofrado en América del Norte en 2025 y se proyecta que crezca a una CAGR del 5,4% hasta 2031. Esto lo convirtió tanto en el tipo más grande como en el de mayor crecimiento, lo que demuestra que el mercado de encofrado en América del Norte está atravesando un cambio estructural en lugar de un cambio de preferencia de ciclo corto. El atractivo de los sistemas modulares radica en la repetibilidad, el menor tiempo de instalación y un mayor control sobre las actividades intensivas en mano de obra en obras activas. Estos sistemas también se adaptan bien a la demanda de un desempeño de seguridad documentado y una ejecución más estandarizada en obras públicas e institucionales. El lanzamiento de SKYFLEX y LEVO por parte de PERI USA en enero de 2025 reflejó esta dirección a través de la manipulación ligera, el dimensionamiento en unidades imperiales y los métodos de montaje diseñados para las condiciones de obra en Estados Unidos[2]PERI USA, "PERI USA to Launch SKYFLEX, LEVO at World of Concrete 2025," PERI USA, peri-usa.com.

El encofrado convencional / tradicional sigue sirviendo para cimentaciones personalizadas, trabajos de baja repetición y vertidos residenciales más pequeños donde los contratistas confían en prácticas familiares basadas en madera. En esos entornos, el costo de instalación del equipo modular aún puede superar la ganancia de productividad derivada de la adopción del sistema. El segmento, por lo tanto, sigue siendo relevante donde la repetición es baja y la variación de diseño es alta. Aun así, el mercado de encofrado en América del Norte se está alejando constantemente de los métodos construidos por carpinteros a medida que las cuadrillas capacitadas, los departamentos de ingeniería y las bibliotecas de componentes compatibles con el Modelado de Información de la Construcción (BIM) facilitan la adopción modular en más tipos de proyectos. Dentro de esta transición, el encofrado modular y de sistema continúa siendo el ancla del tamaño del mercado de encofrado en América del Norte a nivel de tipo porque ya lidera tanto en escala como en crecimiento futuro.

Por Configuración: Los Sistemas Trepadores Emergen como el Vector de Crecimiento de Alto Valor

El encofrado estático representó el 46% del mercado de encofrado en América del Norte en 2025, lo que lo mantuvo en el liderazgo en losas, muros, columnas y trabajos de cimentación. Sigue siendo la configuración predeterminada porque una gran parte de los vertidos comerciales, residenciales y civiles aún no requieren sistemas de movimiento altamente especializados. En condiciones geométricas simples, los sistemas estáticos ofrecen familiaridad, amplia disponibilidad y un despliegue de cuadrillas más sencillo. Esto los mantiene como elemento central de la base de ejecución diaria del mercado de encofrado en América del Norte. Al mismo tiempo, se prevé que el encofrado trepador crezca a una CAGR del 4,56% hasta 2031, lo que lo convierte en la configuración de mayor crecimiento.

El argumento de crecimiento para los sistemas trepadores proviene de los núcleos de edificios de gran altura, los sitios urbanos densos y los trabajos donde la independencia de grúa puede proteger los cronogramas. El lanzamiento en 2026 por parte de Doka en Estados Unidos del Trepador de Muro de Cortante SCP con FormDrive mostró cómo esta clase de producto está evolucionando a través del izaje hidráulico, el monitoreo remoto y el reposicionamiento más rápido. El encofrado deslizante sigue siendo esencial en silos, tanques y estructuras de servicios públicos donde se requiere el vertido continuo. El encofrado de túnel también desempeña un papel práctico, ya que los proyectos de tránsito y servicios públicos continúan impulsando la demanda de trabajos de revestimiento eficientes y repetitivos. En este segmento, la participación del mercado de encofrado en América del Norte sigue estando anclada por los sistemas estáticos, mientras que la prima de crecimiento se desplaza hacia la tecnología trepadora en aplicaciones urbanas de mayor valor.

Por Modelo de Negocio: La Economía del Alquiler se Consolida en Torno a la Escala de Flota

El alquiler representó el 61% del mercado de encofrado en América del Norte en 2025 y se proyecta que se expanda a una CAGR del 5,20% hasta 2031. Esa combinación convirtió al alquiler tanto en el modelo de negocio más grande como en el de mayor crecimiento en el mercado de encofrado en América del Norte. El modelo funciona porque reduce el riesgo de propiedad, acorta el tiempo necesario para movilizar equipos y transfiere la responsabilidad de mantenimiento a los operadores de flota. También ayuda a los contratistas a responder a los inicios de proyectos irregulares sin mantener inventario inactivo entre vertidos. Para los contratistas medianos, en particular, el alquiler proporciona acceso a sistemas avanzados y soporte de ingeniería que serían más difíciles de financiar internamente.

El canal de ventas aún representó el 39% del mercado de 2025 y sigue siendo relevante para los grandes contratistas de Ingeniería, Adquisiciones y Construcción (EPC) y los especialistas en hormigón de autogestión con altas tasas de reutilización anual. Estos compradores pueden justificar la propiedad cuando ejecutan ciclos de proyectos repetidos o utilizan encofrados propietarios en programas de larga duración. El acuerdo de agosto de 2025 entre Hünnebeck by BrandSafway y Alkus AG mostró cómo la especialización de componentes se está profundizando en los canales de alquiler y ventas. Esa integración más profunda de proveedores tiende a elevar los costos de cambio y fortalecer la retención de clientes a lo largo del tiempo. Por esta razón, la industria de encofrado en América del Norte no está abandonando las ventas. Sin embargo, el impulso comercial más fuerte en el mercado de encofrado en América del Norte sigue estando con las grandes flotas de alquiler respaldadas por servicios.

Por Sector: La Cartera de Infraestructura Sostiene la Demanda a lo Largo del Ciclo del Mercado

La infraestructura representó el 39% del mercado de encofrado en América del Norte en 2025 y se proyecta que crezca a una CAGR del 5,23% hasta 2031. Esto convirtió a la infraestructura tanto en el sector más grande como en el de mayor crecimiento en el mercado de encofrado en América del Norte. La demanda está directamente vinculada a obras de puentes, vías, tránsito, muros de contención y túneles financiadas a través de programas federales. El Programa de Fórmula para Puentes y el Programa de Inversión en Puentes de la Administración Federal de Carreteras continúan apoyando la actividad de rehabilitación y reemplazo en una gran base instalada de estructuras envejecidas. Esto crea una necesidad constante no solo de sistemas estándar, sino también de apuntalamiento personalizado, cimbras y soporte de ingeniería específico para cada proyecto.

La construcción residencial sigue siendo importante, especialmente donde la vivienda repetitiva de estructura de hormigón y el desarrollo multifamiliar favorecen el uso de sistemas reutilizables. La demanda comercial sigue siendo sólida en edificios institucionales y grandes estructuras de hormigón intensivo, aunque el calendario de los proyectos varía según la subcategoría. La actividad industrial y logística apoya al mercado de encofrado en América del Norte a través de la relocalización industrial, la construcción de muros inclinados y las estructuras de hormigón vertido in situ vinculadas a la expansión de la manufactura y los almacenes. La diferencia práctica es que los trabajos de infraestructura generalmente ofrecen mayor visibilidad y necesidades de ingeniería más especializadas que los proyectos de construcción de ciclo corto. Por eso, la infraestructura continúa manteniendo la mayor participación del tamaño del mercado de encofrado en América del Norte a nivel sectorial, al tiempo que marca el ritmo de la expansión futura.

Por Material: La Posición de Volumen del Acero es Desafiada por las Ganancias de Eficiencia en Peso del Aluminio

El acero representó el 44% de la participación del mercado de encofrado en América del Norte en 2025, lo que lo mantuvo como el segmento de material más grande de la región. El acero sigue siendo sólido porque ofrece durabilidad, alta capacidad de carga y amplia idoneidad para obras civiles pesadas como tableros de puentes, revestimientos de túneles, muros de contención y grandes paneles de muro en conjunto. Los contratistas también saben cómo mantener y adaptar los sistemas de acero en trabajos exigentes, lo que respalda el uso continuo en aplicaciones lideradas por infraestructura. Esto le da al acero una posición instalada duradera en todo el mercado de encofrado en América del Norte. Sin embargo, se proyecta que el aluminio crezca a una CAGR del 5,60% hasta 2031, lo que lo convierte en la categoría de material de mayor crecimiento.

El crecimiento del aluminio está vinculado al menor peso de los paneles, la facilidad de manipulación y una mayor idoneidad para distribuciones residenciales repetitivas y de edificios de mediana altura. Estas características se vuelven más valiosas cuando los contratistas intentan extender cuadrillas más pequeñas en múltiples vertidos y reducir el esfuerzo físico de los equipos en obra. La madera y el contrachapado aún conservan un papel en los trabajos personalizados y las cimentaciones residenciales, pero esa base de mercado potencial se está reduciendo a medida que los sistemas reutilizables avanzan hacia proyectos más pequeños. El plástico y la fibra de vidrio siguen siendo nichos, aunque los estudios de sostenibilidad revisados por pares han fortalecido su caso en proyectos donde la circularidad y la reducción de residuos son importantes. En términos de material, el mercado de encofrado en América del Norte mantiene su base de volumen en acero mientras su ventaja de crecimiento se desplaza hacia sistemas reutilizables más ligeros.

Análisis Geográfico

Estados Unidos representó el 85% del mercado de encofrado en América del Norte en 2025, lo que lo convirtió en el ancla regional clara de la demanda, la profundidad de la flota instalada y la capacidad de ingeniería. El liderazgo del país refleja el tamaño de su base de construcción activa, su red más amplia de proveedores de encofrado de ingeniería y una mayor visibilidad de adquisiciones derivada del financiamiento federal de infraestructura. En 2026, los trabajos de puentes y vías financiados por la IIJA están en o cerca de su pico de ejecución, lo que mantiene la demanda activa en la construcción civil vinculada a carreteras, obras públicas y tránsito[3]Asociación Americana de Constructores de Carreteras y Transporte, "Panel de Control de Carreteras – IIJA," ARTBA, artba.org. La actividad de edificios de gran altura en las principales áreas metropolitanas costeras y del Cinturón Solar también añade una capa de demanda separada para sistemas trepadores, encofrado deslizante avanzado y soluciones de ingeniería intensiva. Esta concentración mantiene a Estados Unidos en el centro del tamaño del mercado de encofrado en América del Norte y brinda a los proveedores una gran base instalada desde la cual expandir los modelos de servicio.

Canadá sigue siendo un contribuyente estable al mercado de encofrado en América del Norte a través de proyectos institucionales, de infraestructura y relacionados con la energía. Su base de demanda es menor que la de Estados Unidos, pero aún apoya el uso estable de sistemas de ingeniería que requieren documentación de carga certificada y un sólido cumplimiento de seguridad. La infraestructura energética en el oeste de Canadá también genera demanda de configuraciones de encofrado deslizante y trepador de gran formato que difieren de los patrones estándar de construcción comercial. Los planes de inversión pública plurianuales mejoran la visibilidad para los trabajos relacionados con puentes y tránsito, lo que ayuda a los proveedores a planificar el inventario y el soporte de ingeniería con plazos de entrega más largos.

Se proyecta que México crezca a una CAGR del 5,10% hasta 2031, lo que lo convierte en el segmento de país de mayor crecimiento en el mercado de encofrado en América del Norte. El perfil de demanda del país se destaca porque está más orientado hacia la vivienda repetitiva y social, donde los sistemas ligeros y reutilizables pueden ser más atractivos que los paneles de acero de calibre pesado. Esa estructura le da a los proveedores europeos con experiencia en trabajos residenciales repetitivos una ventaja práctica a medida que el mercado se expande. También significa que la combinación de productos en México no refleja perfectamente el patrón de Estados Unidos, aunque los proveedores regionales atienden a los 3 países. En toda la región, el mercado de encofrado en América del Norte combina la escala de Estados Unidos, la estabilidad de Canadá y el crecimiento de México, lo que crea una base de demanda diversificada pero aún liderada por la infraestructura.

Panorama Competitivo

El mercado de encofrado en América del Norte está consolidado, con PERI Formwork Systems, Doka USA, BrandSafway (incluidos Aluma Systems, Hünnebeck y SGB) y EFCO Corp. representando una participación significativa del mercado. Su liderazgo se basa en extensas flotas de alquiler, redes de distribución establecidas, experiencia en ingeniería y soporte integral de proyectos, lo que dificulta que los proveedores más pequeños compitan en proyectos grandes y técnicamente complejos. A medida que los contratistas prefieren cada vez más soluciones integrales que combinan equipos, diseño y servicios de campo, los proveedores establecidos continúan fortaleciendo sus posiciones en el mercado.

Las empresas líderes están reforzando su ventaja competitiva a través de la innovación de productos y los servicios de valor añadido. PERI USA lanzó los sistemas SKYFLEX y LEVO en enero de 2025 para mejorar la productividad y simplificar la manipulación manual, mientras que Doka introdujo el Trepador de Muro de Cortante SCP con FormDrive y el programa de reciclaje de plástico Xlife en marzo de 2026, fortaleciendo su posición en la construcción de edificios de gran altura y las soluciones de encofrado sostenible. Estos desarrollos demuestran que la innovación y la capacidad técnica siguen siendo diferenciadores competitivos clave.

BrandSafway continúa aprovechando su extensa red operativa y sus soluciones de acceso integradas para atender proyectos de infraestructura, industriales y comerciales en toda América del Norte. Al mismo tiempo, EFCO Corp. fortalece las relaciones con los clientes a través de sus capacidades de fabricación y programas de capacitación para contratistas. Como resultado, la competencia en el mercado de encofrado en América del Norte sigue concentrada entre un número limitado de proveedores establecidos que compiten a través de la escala, la experiencia en ingeniería, la calidad del servicio y las relaciones a largo plazo con los clientes, en lugar de solo el precio.

Líderes de la Industria de Encofrado en América del Norte

PERI Formwork Systems, Inc.

Doka USA Ltd.

BrandSafway

EFCO Corp.

ULMA Construction

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Doka lanzó el Trepador de Muro de Cortante SCP con FormDrive en CONEXPO en Las Vegas, ampliando su cartera de encofrado trepador en Estados Unidos con un sistema independiente de grúa que soporta alturas de encofrado de 20 pies y una capacidad de elevación hidráulica de 90 kips. El sistema integra monitoreo en tiempo real y resolución remota de problemas, dirigido a proyectos de gran altura en entornos urbanos densos en América del Norte.

- Marzo de 2026: BrandSafway exhibió su cartera completa de productos de encofrado y apuntalamiento en CONEXPO-CON/AGG, cubriendo los mercados de infraestructura, industrial y comercial. Con 340 ubicaciones en 25 países y aproximadamente 40.000 empleados, la exhibición destacó la amplitud de la empresa en el mercado norteamericano antes de un año de ejecución crítico.

- Agosto de 2025: Hünnebeck by BrandSafway y Alkus AG profundizaron su colaboración, firmando un acuerdo que amplía el suministro de paneles de plástico sólido de Alkus a líneas de productos de encofrado adicionales de Hünnebeck y Aluma Systems, incluidos los sistemas de encofrado circular RONDA y de columna PAX. El acuerdo extiende una asociación vigente desde 2013 y añade nuevas líneas de productos al alcance.

Alcance del Informe del Mercado de Encofrado en América del Norte

El Mercado de Encofrado en América del Norte está Segmentado por Tipo (Encofrado Convencional / Tradicional y Encofrado Modular / de Sistema), Configuración (Estático, Trepador, Deslizante y Túnel), Modelo de Negocio (Venta y Alquiler), Sector (Residencial, Comercial, Industrial & Logístico, e Infraestructura), Material (Madera / Contrachapado y Más), y Geografía (Estados Unidos, Canadá y México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Convencional y Tradicional |

| Modular y de Sistema |

| Estático |

| Trepador |

| Deslizante |

| Túnel |

| Ventas |

| Alquiler |

| Residencial |

| Comercial |

| Industrial y Logístico |

| Infraestructura |

| Madera / Contrachapado |

| Acero |

| Aluminio |

| Plástico / Fibra de Vidrio |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Convencional y Tradicional |

| Modular y de Sistema | |

| Por Configuración | Estático |

| Trepador | |

| Deslizante | |

| Túnel | |

| Por Modelo de Negocio | Ventas |

| Alquiler | |

| Por Sector | Residencial |

| Comercial | |

| Industrial y Logístico | |

| Infraestructura | |

| Por Material | Madera / Contrachapado |

| Acero | |

| Aluminio | |

| Plástico / Fibra de Vidrio | |

| Otros | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para la demanda de encofrado en América del Norte hasta 2031?

El mercado está valorado en 1,64 mil millones de USD en 2026 y se prevé que alcance 2,02 mil millones de USD para 2031 a una CAGR del 4,26%. El crecimiento está respaldado por la ejecución de proyectos de infraestructura, transporte y puentes en toda la región.

¿Qué tipo de producto lidera la demanda regional?

El encofrado modular / de sistema lideró con una participación del 58% en 2025 y también es el tipo de mayor crecimiento con una CAGR del 5,40% hasta 2031.

¿Por qué es tan importante el alquiler en este sector?

El alquiler representó el 61% de la participación en 2025 y sigue siendo el modelo de negocio de mayor crecimiento con una CAGR del 5,20% porque los contratistas buscan acceso flexible a flotas, menor riesgo de propiedad y un soporte de ingeniería más sólido.

¿Qué sector de uso final crea la mayor oportunidad?

La infraestructura es el sector más grande y de mayor crecimiento, con una participación del 39% en 2025 y una CAGR del 5,23% hasta 2031, respaldada por el gasto federal en puentes y tránsito.

¿Qué país genera la mayor parte de los ingresos regionales?

Estados Unidos representó el 85% de la participación regional en 2025 debido a su escala, la activa cartera federal de infraestructura y el maduro ecosistema de encofrado de ingeniería.

Última actualización de la página el: