Taille et part de marché de la construction de logements préfabriqués en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

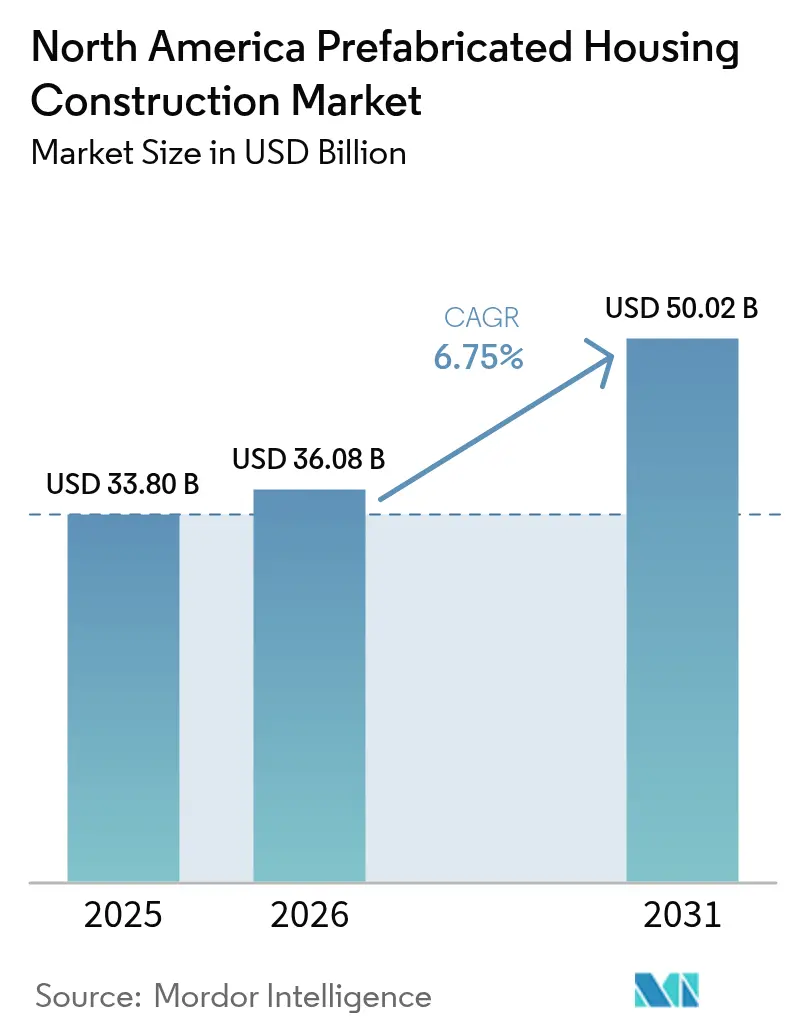

| Taille du marché de l'année de base (2025) | 33.80 Milliards de dollars |

| Taille du Marché (2026) | 36.08 Milliards de dollars |

| Taille du Marché (2031) | 50.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de logements préfabriqués en Amérique du Nord par Mordor Intelligence

La taille du marché de la construction de logements préfabriqués en Amérique du Nord est projetée à 33,80 milliards USD en 2025, 36,08 milliards USD en 2026, et devrait atteindre 50,02 milliards USD d'ici 2031, avec un TCAC de 6,75 % de 2026 à 2031.

La pénurie croissante de main-d'œuvre qualifiée, la hausse des coûts de construction sur site et les pressions persistantes sur l'accessibilité au logement poussent les promoteurs vers des modèles de production en usine qui offrent un meilleur contrôle des coûts et des délais plus courts. Les constructeurs indiquent que la main-d'œuvre représente désormais 64,4 % du prix médian des logements, comprimant les marges et stimulant la demande de solutions modulaires et panneautées qui standardisent les flux de travail. Les investisseurs institutionnels canalisent des capitaux vers des portefeuilles de logements locatifs construits à cet effet, nécessitant une livraison rapide et reproductible de logements, tandis que les réformes de zonage dans plusieurs États américains élargissent la base adressable pour les unités construites en usine. Ensemble, ces facteurs font évoluer le marché de la construction de logements préfabriqués en Amérique du Nord d'une niche cyclique vers un segment de croissance structurelle.

Principaux enseignements du rapport

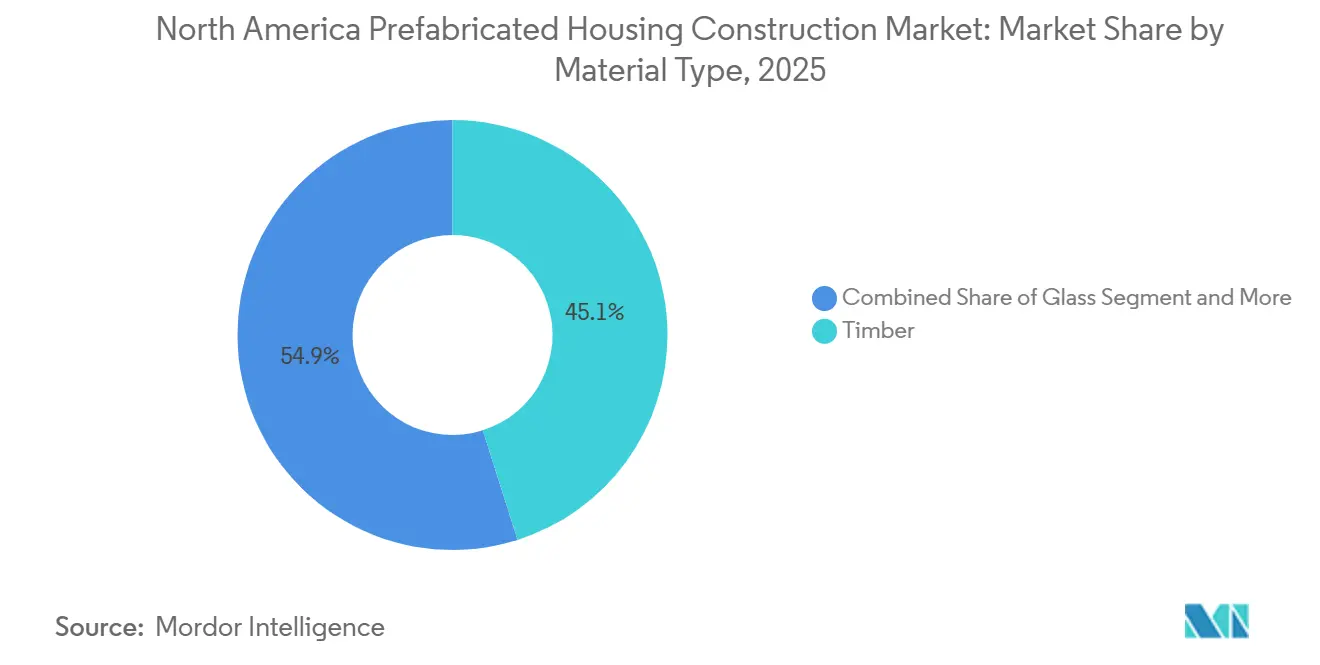

- Par matériau, les systèmes en bois ont dominé avec 45,1 % de la part de marché de la construction de logements préfabriqués en Amérique du Nord en 2025, tandis que la préfabrication en béton devrait afficher le TCAC le plus rapide de 7,29 % jusqu'en 2031.

- Par type de logement, les formats unifamiliaux ont capté 61,2 % de la taille du marché de la construction de logements préfabriqués en Amérique du Nord en 2025, tandis que le multifamilial devrait progresser à un TCAC de 7,16 % jusqu'en 2031.

- Par type de produit, les unités modulaires ont représenté 43,4 % de la part des revenus en 2025, mais les systèmes panneautés sont en passe d'atteindre le TCAC le plus élevé de 7,40 % sur la période 2026-2031.

- Par géographie, les États-Unis ont détenu 70,6 % des revenus régionaux en 2025, et le Mexique devrait enregistrer le TCAC le plus rapide de 7,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction de logements préfabriqués en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pénuries de main-d'œuvre qualifiée accélèrent le passage aux modèles de construction en usine | +2.1% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Les écarts d'accessibilité au logement augmentent la demande de logements hors site à moindre coût | +1.8% | Centres urbains des États-Unis, du Canada et du Mexique | Moyen terme (2 à 4 ans) |

| La demande croissante de locations unifamiliales et de communautés construites pour la location stimule les volumes | +1.6% | États-Unis, adoption précoce au Canada | Long terme (≥ 4 ans) |

| Les besoins de livraison de projets plus rapides soutiennent l'adoption du modulaire et du panneauté | +1.3% | Marchés métropolitains américains, zones de densification urbaine canadiennes | Moyen terme (2 à 4 ans) |

| Les avancées en matière de conceptions standardisées et d'automatisation des usines améliorent la qualité et le débit | +1.2% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de main-d'œuvre qualifiée accélèrent le passage aux modèles de construction en usine

Le secteur résidentiel aura besoin de jusqu'à 456 000 travailleurs supplémentaires d'ici 2027, alors que 92 % des entrepreneurs signalent déjà des difficultés de recrutement[1]Associated General Contractors of America, "Construction Workforce Survey 2025," agc.org. Les environnements d'usine centralisent la formation, permettent un suivi de la productivité en temps réel et intègrent des robots qui réduisent considérablement les effectifs pour les tâches répétitives telles que la découpe et la fixation de panneaux. Les bilans en matière de sécurité s'améliorent également, car les activités à haut risque sur les toits et les échafaudages sont transférées en intérieur. Ces gains d'efficacité de la main-d'œuvre se traduisent directement par des délais plus courts et des budgets plus prévisibles, faisant des méthodes hors site une couverture attrayante contre les pénuries persistantes de corps de métier en Amérique du Nord.

Les écarts d'accessibilité au logement augmentent la demande de logements hors site à moindre coût

Le prix médian des maisons unifamiliales aux États-Unis oscillait entre 414 000 USD et 446 000 USD en 2025, et les constructeurs faisaient face à des ratios record de coûts des matériaux et de la main-d'œuvre. La production en usine réduit les déchets, élimine les retards liés aux intempéries et tire parti des achats en gros, faisant baisser le coût total livré jusqu'à 15 % par rapport aux équivalents construits sur site[2]National Association of Home Builders, "The Cost of Labor Shortages," nahb.org. Les propriétaires institutionnels utilisent ces économies pour proposer des loyers compétitifs, notamment dans les États de la ceinture solaire qui ont assoupli les barrières de zonage. Les propositions de politique annoncées en 2025 favorisent les nouvelles constructions plutôt que les acquisitions de revente, réorientant davantage les capitaux vers des unités hors site standardisées. Face à la persistance des pressions sur les coûts, l'accessibilité reste le principal vent porteur pour le marché de la construction de logements préfabriqués en Amérique du Nord.

La demande croissante de locations unifamiliales et de communautés construites pour la location stimule les volumes

Les stocks en construction pour la location construite à cet effet aux États-Unis ont augmenté de 53,5 % en 2025, alors que les grands propriétaires cherchaient à gagner en échelle et en rapidité. Les agencements standardisés en usine soutiennent une expansion rapide du portefeuille : Invitation Homes a conclu des accords d'approvisionnement garantissant une livraison modulaire dans les 12 mois, stabilisant les flux de trésorerie plus tôt et réduisant la variabilité de la maintenance sur des actifs dispersés. Les signaux législatifs favorisant les locations de nouvelles constructions concentrent davantage la demande dans ce sous-segment, ancrant les volumes pour le marché de la construction de logements préfabriqués en Amérique du Nord bien au-delà de la prochaine décennie.

Les besoins de livraison de projets plus rapides soutiennent l'adoption du modulaire et du panneauté

Les promoteurs font face à des clauses de financement plus strictes et à des coûts de portage qui pénalisent les dépassements. La production modulaire permet de mener en parallèle les travaux de terrassement et la fabrication en usine, réduisant les chemins critiques jusqu'à 50 % et permettant une reconnaissance des revenus plus précoce. Un projet de logements abordables de 290 unités à Los Angeles est prévu pour être achevé en 14 mois grâce à des modules volumétriques, contre plus de 20 mois pour une ossature conventionnelle. Les panneaux muraux préfinis intègrent les canalisations de plomberie et de climatisation-ventilation-chauffage, réduisant de plusieurs semaines la coordination sur site. Une livraison plus rapide renforce la confiance des prêteurs et permet aux projets de bénéficier de taux d'emprunt plus bas, renforçant l'attrait de la préfabrication sur les marchés urbains à forte intensité capitalistique.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les barrières de zonage et de permis limitant l'implantation et les approbations de projets | -1.4% | Nord-Est des États-Unis, certaines provinces canadiennes | Moyen terme (2 à 4 ans) |

| Les coûts élevés de transport et de grutage réduisent les économies par rapport aux logements construits sur site | -1.1% | Marchés ruraux américains à plus de 480 km des usines | Court terme (≤ 2 ans) |

| Les défis de financement et d'évaluation ralentissent l'adoption par les acheteurs et les promoteurs | -0.9% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les barrières de zonage et de permis limitant l'implantation et les approbations de projets

Plus de 20 000 autorités de délivrance de permis aux États-Unis appliquent des interprétations divergentes des codes du bâtiment, créant un labyrinthe d'exigences qui dilue l'avantage en termes de rapidité de la fabrication en usine[3]U.S. Department of Housing and Urban Development, "Regulatory Barriers to Factory-Built Housing," hud.gov. Les exigences esthétiques, les normes de fondation et les superficies minimales de terrain engendrent tous des coûts et des retards supplémentaires. Bien que le Colorado et le Texas aient assoupli leurs règles en 2025, l'application reste locale, obligeant les fabricants à se conformer au cas par cas et décourageant les économies d'échelle. Les évaluateurs peu familiers avec l'évaluation modulaire font en outre baisser les montants des prêts, aggravant le frein réglementaire.

Les coûts élevés de transport et de grutage réduisent les économies par rapport aux logements construits sur site

Les modules volumétriques pèsent souvent plus de 20 tonnes et nécessitent des permis de transport exceptionnel, des escortes policières et des fenêtres de circulation restreintes dès que les distances de transport dépassent 320 à 480 km. Les équipements de grutage pour les poses en immeubles à plusieurs étages ajoutent entre 15 000 et 30 000 USD par site, absorbant une grande partie de l'avantage de coût en usine lorsque les suppléments de carburant et les locations de charpentes métalliques structurelles sont en hausse. L'économie favorise les formats panneautés qui s'expédient à plat et s'assemblent sur site, mais même les panneaux sont confrontés à la volatilité des tarifs de fret et aux pénuries de chauffeurs qui augmentent les coûts à destination dans les régions éloignées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le béton gagne du terrain grâce aux exigences en matière d'incendie et de durabilité

Le bois détenait 45,1 % de la part de marché de la construction de logements préfabriqués en Amérique du Nord en 2025, reflétant des chaînes d'approvisionnement en bois résineux bien établies et des décennies de familiarité des constructeurs. Les systèmes en béton, cependant, devraient afficher le TCAC le plus rapide de 7,29 % jusqu'en 2031, car les préoccupations liées aux incendies de forêt, aux ouragans et aux cycles gel-dégel poussent les promoteurs vers des enveloppes non combustibles et très durables. Les panneaux préfabriqués offrent des résistances au feu de plusieurs heures qui réduisent les primes d'assurance et atteignent les critères énergétiques du Titre 24 en Californie. Les promoteurs le long de la côte du Golfe de Floride citent la résistance du béton aux charges de vent comme justification du surcoût d'environ 12 % pour le gros œuvre, une majoration compensée par une maintenance à moindre coût sur le cycle de vie.

L'essor du béton transforme la dynamique de l'offre. Les usines de préfabrication régionales, les centrales à béton à grande échelle et les mélanges de ciment à faible teneur en carbone gagnent en popularité à mesure que les objectifs ESG se resserrent. Pourtant, le bois conserve des avantages en termes de rapidité. Les lignes CNC automatisées découpent et fixent des murs en bois lamellé-croisé toutes les 10 minutes, offrant une ossature à cycle rapide pour les petits constructeurs. Des assemblages hybrides émergent, où des ossatures en acier léger ou en bois d'ingénierie se combinent avec des dalles de plancher en béton pour satisfaire à la fois aux codes parasismiques et thermiques, soulignant le pragmatisme matériel dans un marché axé sur la performance.

Par type de logement : l'adoption du multifamilial s'accélère sur les marchés de densification urbaine

Les modèles unifamiliaux ont dominé avec 61,2 % des livraisons de 2025 sur le marché de la construction de logements préfabriqués en Amérique du Nord. Les formats multifamiliaux, cependant, devraient afficher un TCAC de 7,16 % jusqu'en 2031, portés par les réformes de zonage dense et les mandats urgents en matière de logements abordables. Le projet modulaire de 290 unités à Los Angeles a atteint l'achèvement vertical en moins de quatre mois de travaux sur site, prouvant que l'empilement volumétrique peut valoriser les terrains urbains même sous des contraintes strictes de rayon de grutage. Les programmes de résidences universitaires et de logements pour la main-d'œuvre en immeubles de moyenne hauteur reproduisent ce modèle dans les universités de Californie, d'Oregon et de Colombie-Britannique.

Dans le segment unifamilial, les propriétaires institutionnels privilégient des plans d'étage standardisés qui amortissent les coûts d'outillage et de conception sur des centaines d'unités, tandis que les propriétaires individuels apprécient la précision en usine et des fenêtres météorologiques plus courtes. Pour les appartements, les promoteurs évaluent les économies sur les intérêts intercalaires par rapport aux coûts logistiques initiaux des modules, trouvant des points d'équilibre à environ 150 unités par site. Face à la persistance de la pression locative dans les grandes métropoles, la préfabrication multifamiliale capte une demande incrémentale que les équipes de construction traditionnelle ne peuvent pas satisfaire dans le contexte actuel de pénurie de main-d'œuvre.

Par type de produit : les systèmes panneautés surpassent le modulaire grâce à l'économie du transport

Les unités modulaires ont conservé une part de 43,4 % en 2025, mais les systèmes panneautés sont en passe d'atteindre un TCAC de 7,40 %, reflétant l'avantage de coût de la logistique à plat qui réduit les frais de fret jusqu'à 60 %. Un projet de 120 maisons à Phoenix a expédié des ensembles complets de murs extérieurs sur des camions plateaux conventionnels, évitant les frais d'escorte et les itinéraires pour charges larges. Les architectes apprécient également la flexibilité des panneaux, en spécifiant des emplacements de fenêtres non standard que les largeurs volumétriques ne peuvent pas accommoder.

Les maisons manufacturées conformes au code HUD restent essentielles pour les acheteurs d'entrée de gamme, mais font face à des limitations de financement qui confinent leur marché. Les approches hybrides combinent des modules de salle de bains finis en usine avec des extérieurs construits sur site, permettant une personnalisation plus poussée sans sacrifier la productivité de la production répétable des zones humides. À mesure que les coûts de transport augmentent et que la comptabilisation des émissions s'intensifie, les méthodes panneautées sont susceptibles d'éroder la part du modulaire sur les corridors à longue distance du marché de la construction de logements préfabriqués en Amérique du Nord.

Analyse géographique

Les États-Unis ont généré 70,6 % des revenus régionaux de 2025, les États de la ceinture solaire ayant levé les barrières de zonage et les investisseurs institutionnels ayant développé des pipelines de logements locatifs construits à cet effet. Les programmes de Fannie Mae et Freddie Mac ont élargi l'accès au financement, tandis que des entreprises de robotique soutenues par des fonds de capital-risque en Californie et au Texas ont démontré des cycles de construction 70 % plus rapides, attirant l'attention des médias et des municipalités. Ces dynamiques ont positionné les États-Unis comme le nœud à la fois le plus grand et le plus dynamique sur le plan technologique du marché de la construction de logements préfabriqués en Amérique du Nord.

Le Mexique affiche le TCAC projeté le plus rapide de 7,71 % jusqu'en 2031. Une classe moyenne en expansion, des coûts fonciers plus bas et des pénuries de main-d'œuvre parallèles rendent les approches en usine attrayantes, même si les chaînes d'approvisionnement locales restent naissantes. Les mises à jour du code fédéral visent à rationaliser les approbations modulaires, mais les promoteurs doivent gérer la volatilité du peso et les droits de douane à l'importation, ce qui favorise les panneaux muraux et les composants en béton d'origine nationale. Les premiers entrants disposant de bases de production libellées en pesos bénéficient d'un avantage tarifaire inhérent.

Le Canada accuse un retard en termes de maturité du marché en raison de codes provinciaux fragmentés et de longues distances de transport entre les usines et les grandes métropoles. Néanmoins, les programmes de subventions fédéraux lancés en 2025 incitent à la création de nouvelles lignes hors site en Ontario et en Colombie-Britannique, et la Société canadienne d'hypothèques et de logement a publié des lignes directrices types pour standardiser les évaluations. Si l'harmonisation interprovinciale des codes progresse, le segment canadien pourrait s'accélérer dans la seconde moitié de la période de prévision, notamment dans les régions confrontées aux plus grands écarts d'accessibilité.

Paysage concurrentiel

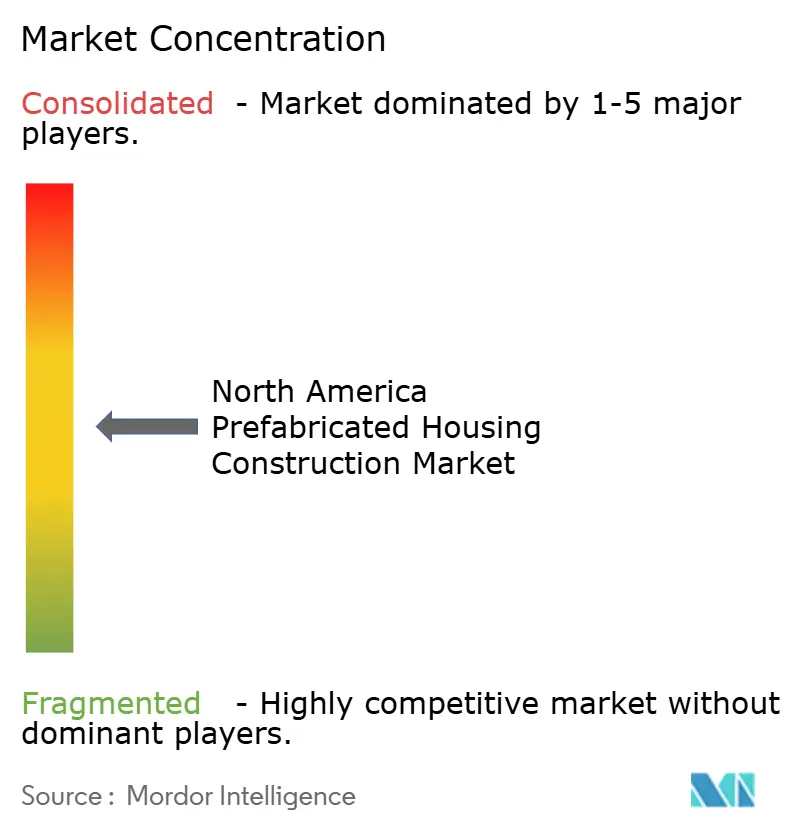

Le marché de la construction de logements préfabriqués en Amérique du Nord reste modérément concentré. Les principaux fabricants, notamment Cavco Industries, Champion Homes, Sekisui House, Legacy Housing et Skyline Champion, ont représenté une part significative du total des expéditions de logements manufacturés en 2025. Chacun exploite plusieurs usines de production associées à des réseaux de vente directe ou de constructeurs, tirant parti de l'intégration verticale pour sécuriser l'approvisionnement en bois et garantir les créneaux de livraison. La consolidation s'est intensifiée en 2025, notamment avec l'acquisition par Cavco d'American Homestar pour 190 millions USD, qui a ajouté deux usines au Texas et 19 points de vente au détail.

L'accent stratégique est mis sur l'automatisation. Les lignes équipées par ABB dans l'usine de Sekisui au Nevada ont réduit les heures de main-d'œuvre pour les panneaux de 30 % au cours de sa première année de mise en service, tandis que Champion Homes a déployé des flux de travail de la maquette numérique à l'atelier qui réduisent les délais d'ingénierie à 48 heures. Parallèlement, les acteurs établis concluent des contrats d'approvisionnement à terme avec des propriétaires institutionnels ; Invitation Homes a verrouillé un accord de commande sur trois ans avec deux grands fournisseurs modulaires pour des lotissements dans la ceinture solaire, garantissant un volume de base qui sous-tend de nouveaux investissements en capacité.

Les perturbateurs ciblent le coût et la flexibilité de conception. ICON teste sur le terrain des imprimantes à béton qui intègrent armatures et isolation en un seul passage, promettant des gains de vitesse sur site trois fois supérieurs. Boxabl a levé 170 millions USD pour développer 37 160 m² de capacité de modules pliants, mais se heurte encore à des retards réglementaires, soulignant l'importance persistante de l'alignement des codes. La course aux parts de marché repose désormais sur l'équilibre entre une automatisation à forte intensité capitalistique et l'agilité nécessaire pour naviguer dans les réalités locales de zonage, de financement et de logistique.

Leaders du secteur de la construction de logements préfabriqués en Amérique du Nord

Clayton Homes

Skyline Champion Corporation

Cavco Industries

Champion Home Builders

Ritz-Craft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Stanley Martin Homes a accepté d'acquérir United Homes Group pour 221 millions USD, élargissant la capacité dans le Sud-Est pour les lignes modulaires et panneautées.

- Janvier 2026 : Invitation Homes a acquis ResiBuilt Homes pour 89 millions USD, intégrant verticalement sa chaîne d'approvisionnement de logements locatifs construits à cet effet.

- Novembre 2025 : Legacy Housing a acquis AmeriCasa Solutions et la plateforme d'intelligence artificielle FutureHomeX dans le cadre d'une transaction entièrement en numéraire, élargissant ses canaux de vente et de financement numériques.

- Octobre 2025 : Sekisui House a augmenté sa facilité de crédit aux États-Unis à 1,4 milliard USD, affectant les fonds à l'acquisition de terrains et à l'expansion de la capacité modulaire.

Périmètre du rapport sur le marché de la construction de logements préfabriqués en Amérique du Nord

| Béton |

| Verre |

| Métal |

| Bois |

| Autres matériaux |

| Unifamilial |

| Multifamilial |

| Maisons modulaires |

| Systèmes panneautés et componentisés |

| Maisons manufacturées |

| Autres types de préfabriqués |

| États-Unis |

| Canada |

| Mexique |

| Par matériau | Béton |

| Verre | |

| Métal | |

| Bois | |

| Autres matériaux | |

| Par type de logement | Unifamilial |

| Multifamilial | |

| Par type de produit | Maisons modulaires |

| Systèmes panneautés et componentisés | |

| Maisons manufacturées | |

| Autres types de préfabriqués | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle sera la taille du logement construit en usine en Amérique du Nord d'ici 2031 ?

La taille du marché de la construction de logements préfabriqués en Amérique du Nord devrait atteindre 50,02 milliards USD d'ici 2031, avec un TCAC de 6,75 % à partir de 2026.

Quel matériau connaît la croissance la plus rapide dans la construction de logements hors site ?

Le béton préfabriqué est le matériau à la croissance la plus rapide, avec un TCAC prévu de 7,29 % jusqu'en 2031 en raison de sa résistance supérieure au feu et aux tempêtes.

Qu'est-ce qui motive l'intérêt des investisseurs pour les préfabriqués destinés à la location ?

Les propriétaires institutionnels privilégient la production standardisée en usine qui accélère la mise en location et maîtrise les coûts de maintenance, notamment dans les États de la ceinture solaire avec de forts afflux de population.

Pourquoi les systèmes panneautés croissent-ils plus vite que les unités entièrement modulaires ?

Les panneaux à plat évitent les frais de transport exceptionnel et permettent une plus grande flexibilité de conception, ce qui réduit le coût livré jusqu'à 60 % sur les trajets de plus de 480 km.

Quel pays affichera la croissance la plus élevée jusqu'en 2031 ?

Le Mexique devrait se développer à un TCAC de 7,71 % à mesure que la demande des ménages à revenus intermédiaires augmente et que de nouvelles usines entrent en service.

Qu'est-ce qui limite aujourd'hui l'adoption plus large du préfabriqué ?

Les règles de zonage disparates, les coûts de transport excessifs et les évaluations incohérentes restent les principaux obstacles qui n'ont pas encore été pleinement résolus en Amérique du Nord.

Dernière mise à jour de la page le: