Taille et part du marché du coffrage en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.2 Milliards de dollars |

| Taille du Marché (2026) | 0.21 Milliards de dollars |

| Taille du Marché (2031) | 0.3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du coffrage en Indonésie par Mordor Intelligence

La taille du marché du coffrage en Indonésie devrait passer de 0,2 milliard USD en 2025 à 0,21 milliard USD en 2026 et devrait atteindre 0,3 milliard USD d'ici 2031, avec un CAGR de 7,39 % sur la période 2026-2031.

Le marché du coffrage en Indonésie est en expansion parce que les entrepreneurs modifient leur façon d'acquérir, de financer et de déployer les systèmes de mise en forme du béton sur un pipeline de construction plus large, plutôt qu'en raison d'une seule poche de demande isolée. Les dépenses publiques en infrastructures constituent un soutien majeur, le ministère des Travaux publics ayant finalisé un budget 2026 de 118 500 milliards IDR (7,3 milliards USD). La connectivité routière reçoit la plus grande allocation, soit 45 620 milliards IDR (2,8 milliards USD). Dans le même temps, le plan d'infrastructure plus large pour 2025-2029 laisse encore un important déficit de financement qui maintiendra l'exécution privée et en Partenariat Public-Privé (PPP) active. La pression sur la productivité pousse également le marché du coffrage en Indonésie vers des systèmes réutilisables et techniques, car seulement 5,96 % des 8,14 millions de travailleurs du bâtiment indonésiens détiennent des certificats de compétence formels, ce qui limite la capacité de déploiement sécurisé et augmente la valeur des systèmes qui réduisent l'intensité de main-d'œuvre sur le chantier. L'évolution vers la planification de projets basée sur la Modélisation des Informations du Bâtiment (BIM) accroît l'importance du soutien technique dans la sélection des fournisseurs, car le ministère des Travaux publics s'oriente vers une utilisation plus large du BIM sur les grands projets d'ici 2029, et les entrepreneurs qui intègrent la planification du coffrage plus tôt peuvent raccourcir les cycles de coulée et réduire les erreurs de coordination. La demande s'étend également à des applications spécialisées liées à la Phase 2A du Métro Rapide de Jakarta (MRT), au programme de la Capitale Nusantara et à l'objectif du gouvernement d'achever 5 000 ponts suspendus d'ici fin 2026, créant des opportunités pour les fournisseurs disposant d'une grande capacité de location, d'un contrôle logistique et d'une capacité technique spécifique aux projets.

Principaux enseignements du rapport

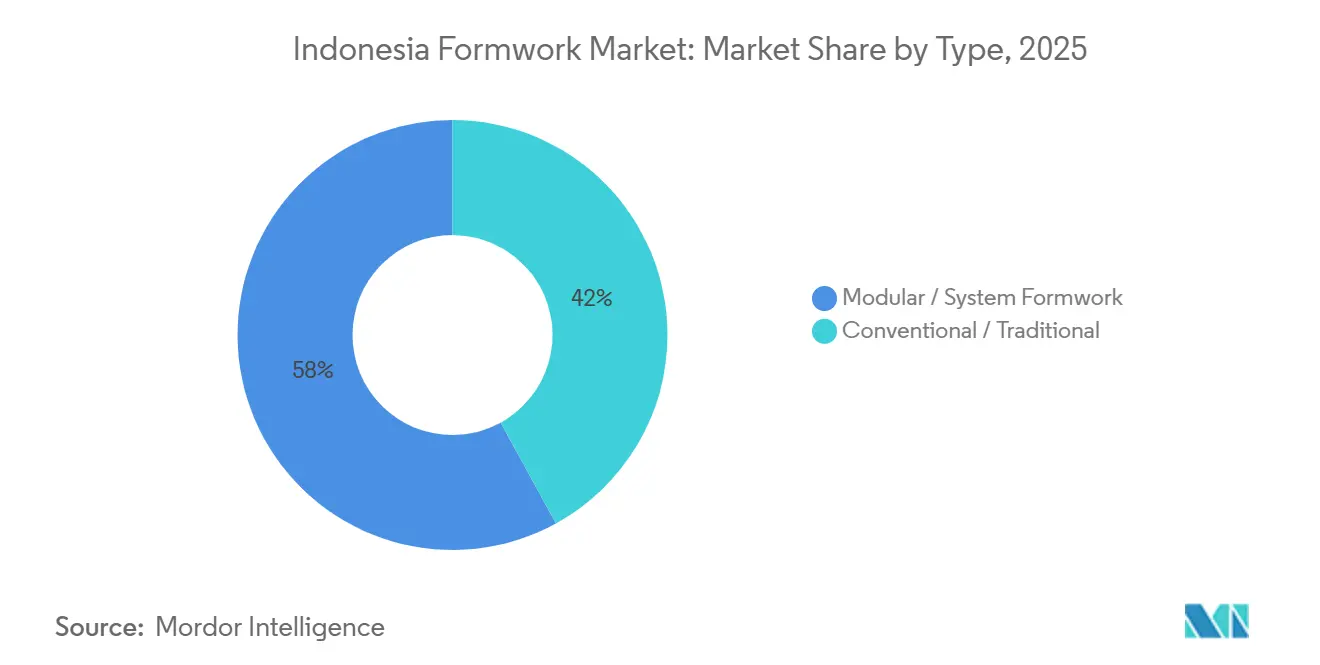

- Par type, le coffrage modulaire/système détenait une part de 58 % de la demande en 2025 et devrait se développer au CAGR le plus rapide de 8,50 % jusqu'en 2031.

- Par configuration, le coffrage statique détenait 46 % de la part du marché du coffrage en Indonésie en 2025, tandis que le coffrage grimpant devrait se développer à un CAGR de 8,54 % jusqu'en 2031.

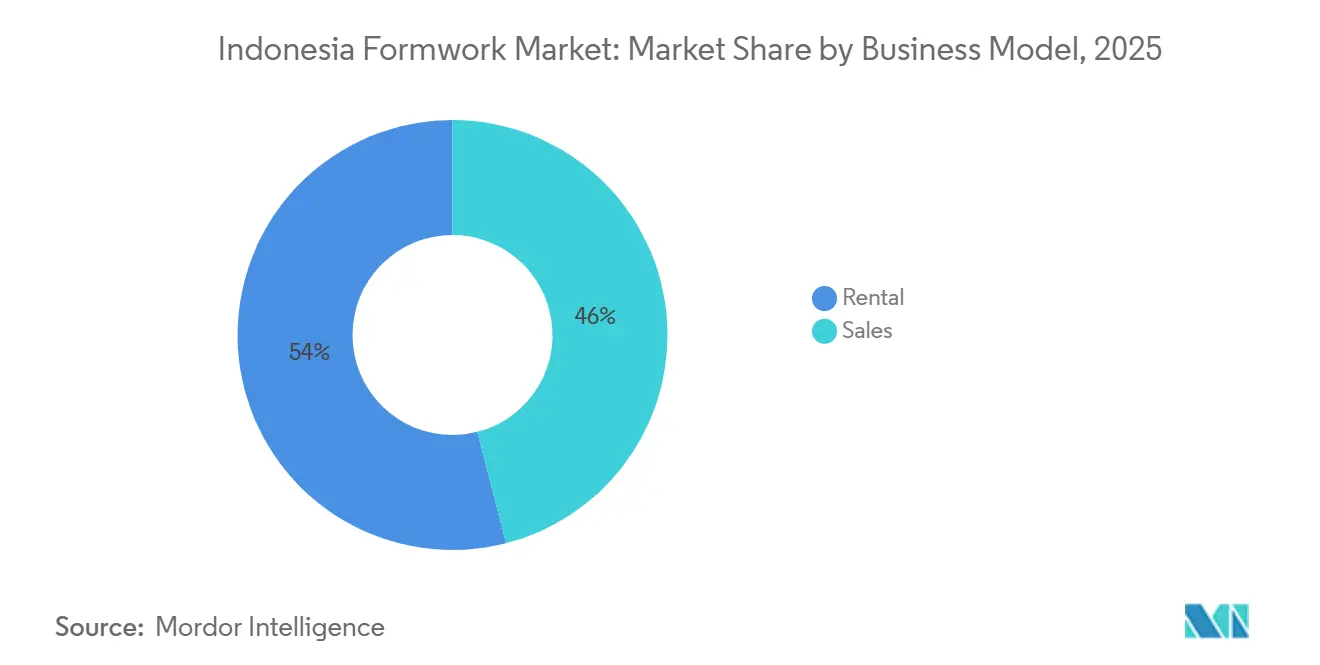

- Par modèle commercial, la location détenait 54 % de la part du marché du coffrage en Indonésie en 2025 et a enregistré le CAGR projeté le plus élevé à 9,30 % jusqu'en 2031.

- Par secteur, les infrastructures représentaient 39 % de la taille du marché du coffrage en Indonésie en 2025 et progressent à un CAGR de 9,10 % jusqu'en 2031.

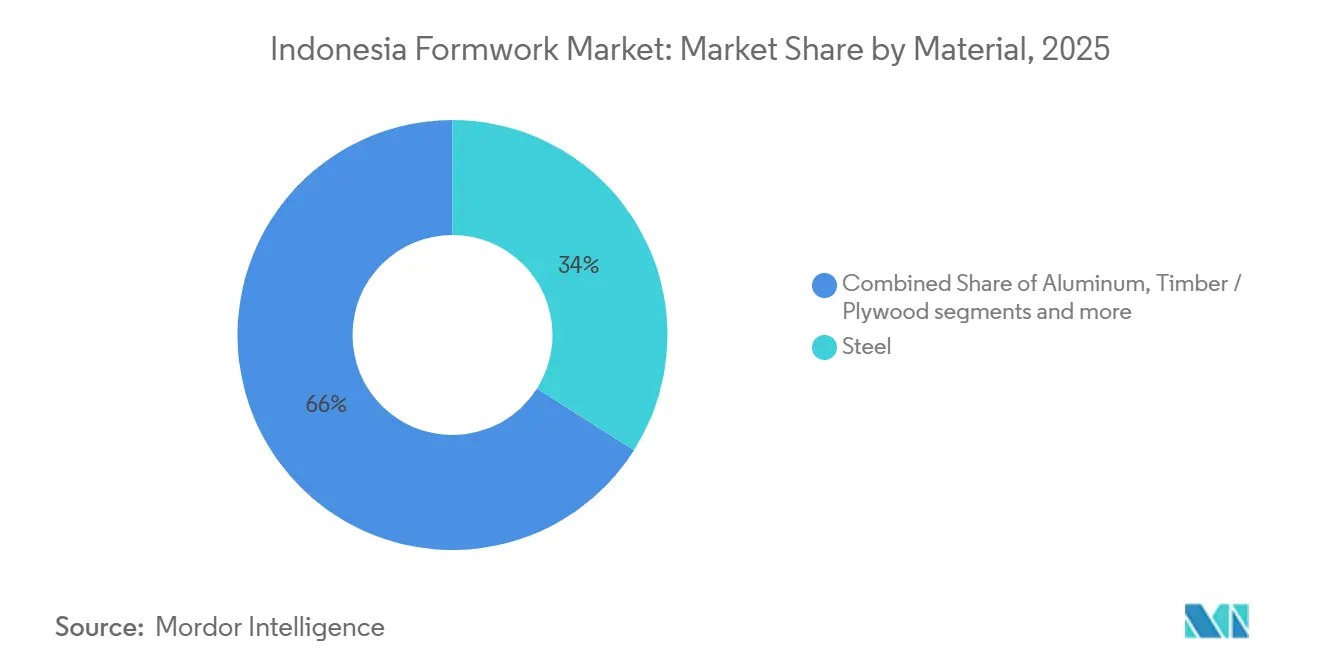

- Par matériau, l'acier a capté 34 % de la demande en 2025, tandis que l'aluminium devrait se développer à un CAGR de 9,68 % jusqu'en 2031.

- Par ville, Jakarta représentait 38 % de la demande en 2025 et devrait croître à un CAGR de 8,20 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du coffrage en Indonésie

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande soutenue par les infrastructures liées aux projets de transport et urbains | +2.0% | Cœur de Java incluant Jakarta, Surabaya et Bandung, avec des retombées vers Kalimantan via IKN | Moyen terme (2-4 ans) |

| Évolution vers le coffrage modulaire et système | +1.4% | National, avec concentration à Jakarta et dans les villes satellites | Long terme (≥ 4 ans) |

| Adoption croissante de l'approvisionnement par location | +1.1% | National, avec des gains précoces à Jakarta, Surabaya et Medan | Moyen terme (2-4 ans) |

| Besoin de coffrage spécialisé pour les tunnels, ponts et corridors de transit | +0.9% | National, incluant Kalimantan, Java et Sumatra | Moyen terme (2-4 ans) |

| Demande liée à la construction résidentielle en hauteur | +0.7% | Grand Jakarta, Surabaya et Bandung | Court terme (≤ 2 ans) |

| Pression sur la productivité du travail et pénurie de travailleurs qualifiés | +0.6% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande soutenue par les infrastructures liées aux projets de transport et urbains

Le marché du coffrage en Indonésie est soutenu par un pipeline de travaux publics suffisamment important pour maintenir la demande dans les routes, le transit, les ponts et les actifs liés à l'eau. Le ministère des Travaux publics a finalisé un budget 2026 de 118 500 milliards IDR (7,3 milliards USD). Il a alloué 45 620 milliards IDR (2,8 milliards USD) à la seule connectivité routière, offrant aux entrepreneurs un flux de commandes clair pour les travaux civils en béton[1]Ministère des Travaux publics d'Indonésie, "Allocation budgétaire 2026 pour le développement des infrastructures," VOI, voi.id. Les besoins en infrastructures de l'Indonésie pour 2025-2029 ont été estimés à 1 905 300 milliards IDR (119,1 milliards USD), et le budget de l'État ne couvre que 35,63 % de ce montant, de sorte que l'exécution privée et en PPP reste importante pour le calendrier de construction. Cette structure de financement profite aux fournisseurs capables de maintenir leurs flottes déployées sur des phases de projets séquentielles, car les contrats multi-lots réduisent les temps d'inactivité et récompensent la continuité de livraison. Sur le marché du coffrage indonésien, cela signifie que les grands opérateurs de location peuvent défendre leurs comptes plus facilement que les petites entreprises locales lorsque les maîtres d'ouvrage souhaitent un fournisseur unique pour soutenir plusieurs coulées et fronts de travail. La base de demande est également moins concentrée qu'auparavant, car les travaux de transport et urbains progressent simultanément à Java et dans certains sites des îles extérieures.

Évolution vers le coffrage modulaire et système

Le marché du coffrage en Indonésie évolue vers des solutions modulaires et système parce que le coût total du projet devient plus important que le coût unitaire des matériaux. Le coffrage modulaire/système détenait 58 % de la demande en 2025, et l'économie de réutilisation devient plus facile à justifier pour les entrepreneurs de niveau intermédiaire sur les structures répétitives. Les panneaux de coffrage réutilisables peuvent généralement atteindre 50 à 200 cycles de réutilisation, tandis que le bois scié reste souvent en dessous de 10 coulées, améliorant considérablement l'économie du cycle de vie bien avant les très grands projets de tours. Les références 2025 de PERI Indonesia au centre de données JKT09 à Karawang et au complexe de la Banque d'Indonésie en Java occidental montrent que la pénétration des systèmes s'étend désormais au-delà des utilisations traditionnelles en hauteur vers les travaux industriels et institutionnels. Une étude de 2025 publiée par l'Universitas Warmadewa a également révélé que le coffrage en aluminium offrait des cycles plus rapides et des coûts de main-d'œuvre par coulée inférieurs à ceux des méthodes conventionnelles sur des structures répétitives de poutres, dalles et colonnes. Le soutien gouvernemental à une adoption plus large du BIM d'ici 2029 renforce encore cette tendance, car la planification numérique du coffrage raccourcit les cycles de coordination et intègre la capacité technique dans l'offre commerciale.

Adoption croissante de l'approvisionnement par location

Le marché du coffrage indonésien est également remodelé par une nette évolution vers la location, notamment lorsque la liquidité des entrepreneurs est limitée et que la conversion de trésorerie des projets reste inégale. Les fournisseurs internationaux tels que PERI, Doka et Kumkang Kind soutiennent cette évolution en associant les plans techniques, la coordination des livraisons et l'assistance sur site à l'accès aux équipements. Les opérateurs locaux restent pertinents sur le prix, la rapidité d'exécution et les relations locales, notamment dans le Grand Jakarta et le Java central, mais la profondeur plus limitée de leur flotte restreint leur participation aux grands projets multi-phases. La différence devient plus visible en dehors des grandes métropoles, car la mobilisation vers les îles extérieures ne peut souvent pas attendre l'approvisionnement et l'assemblage d'équipements propres. Sur le marché du coffrage en Indonésie, la location fonctionne donc à la fois comme une réponse financière et une réponse opérationnelle, ce qui explique pourquoi la croissance ne se limite pas à une catégorie d'entrepreneurs ou à une province.

Besoin de coffrage spécialisé pour les tunnels, ponts et corridors de transit

Le marché du coffrage en Indonésie bénéficie du soutien de projets nécessitant des systèmes spécialisés pour les travaux souterrains, les structures de ponts et les grands corridors de transport. La Phase 2A du MRT de Jakarta a atteint 60,8 % d'avancement en mai 2026, et le lot CP202 a progressé à 65,61 %, ce qui maintient la demande active pour les parois de tunnels, les boîtes de stations souterraines, les puits et autres structures en béton de précision nécessitant des systèmes de coffrage techniques. PT Wijaya Karya utilise également un coffrage glissant sur le tunnel multi-utilités de la route du complexe judiciaire IKN à Nusantara, où l'avancement des travaux a atteint 19,35 % contre un objectif planifié de 18,29 %, démontrant que le coffrage spécialisé peut accélérer l'exécution sur des infrastructures techniquement exigeantes. L'objectif du gouvernement d'achever 5 000 ponts suspendus d'ici fin 2026 crée une demande supplémentaire pour le coffrage de piles et de culées de ponts dans des zones éloignées, où la solidité logistique compte autant que la capacité technique. Ces projets élargissent le rôle des fournisseurs capables de proposer des systèmes grimpants, glissants et orientés tunnels au-delà des solutions standard de murs et dalles. Sur le marché du coffrage en Indonésie, cela accroît la valeur du soutien technique, de la disponibilité de la flotte et de la capacité de conception spécifique aux projets dans les contrats d'infrastructure publique.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigence élevée en capital initial pour les systèmes de coffrage avancés | -0.8% | National, plus aigu dans les villes de niveau 2 et les îles extérieures | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières en acier, aluminium et bois | -0.7% | Impact mondial, avec répercussion directe sur la production indonésienne dépendante des importations | Court terme (≤ 2 ans) |

| Complexité logistique et de manutention en dehors des principaux centres de demande | -0.4% | Îles extérieures incluant Sulawesi, Kalimantan, Papouasie et parties secondaires de Sumatra | Moyen terme (2-4 ans) |

| Sensibilisation inégale des entrepreneurs et lacunes en matière de formation | -0.3% | National, avec une pression accrue dans les villes de niveau 2 et les provinces insulaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigence élevée en capital initial pour les systèmes de coffrage avancés

Le marché du coffrage en Indonésie est encore confronté à un obstacle significatif lié au coût initial des systèmes avancés grimpants, hydrauliques auto-grimpants et orientés tunnels. De nombreux entrepreneurs de niveau intermédiaire peuvent percevoir les avantages du cycle de vie des systèmes réutilisables, mais le coût initial de mobilisation reste difficile à absorber lorsque la collecte de trésorerie des projets est retardée. L'accès au financement est également limité, car le prêt d'équipements nécessite souvent des contrats signés, créant un écart de qualification pour les entrepreneurs soumissionnant sur des projets plus techniques. La conformité ajoute une autre couche, car les fournisseurs doivent de plus en plus répondre aux exigences liées aux SNI (Standar Nasional Indonesia) pour les produits structurels dans les catégories de projets réglementés. La location aide à réduire la charge pour les applications standard, mais elle ne résout pas entièrement l'économie des supports spécialisés et des systèmes hydrauliques qui peuvent rester inactifs entre des coulées séquentielles. Sur le marché du coffrage en Indonésie, cela maintient l'adoption la plus élevée parmi les entreprises disposant de bilans plus solides, de pipelines de projets établis ou du soutien de réseaux de fournisseurs internationaux.

Volatilité des prix des matières premières en acier, aluminium et bois

Le marché du coffrage en Indonésie est également exposé aux fluctuations des prix des matières premières, notamment dans les flottes de location à forte teneur en acier et les systèmes de panneaux fabriqués. L'indice des prix de gros indonésien pour les tôles et plaques d'acier a atteint 99,98 en avril 2026 après un creux de 96,99 en décembre 2025, signalant une pression croissante sur les intrants pour les opérateurs engagés dans des contrats à prix fixe. L'application des réglementations liées aux SNI pour les produits en acier zingué et en acier aluminé-zingué, effective depuis mai 2026, a encore resserré les conditions d'approvisionnement, même si elle n'a pas stabilisé les prix des matières premières. L'offre d'aluminium augmente, la production primaire d'aluminium de l'Indonésie devant atteindre 1,6 million de tonnes en 2026. Néanmoins, le volume supplémentaire ne réduit pas automatiquement le coût des profilés spécifiques aux alliages utilisés dans les panneaux de coffrage structurel. Les systèmes à base de bois ne sont pas non plus à l'abri, car les projets sensibles aux coûts comparent encore les alternatives de panneaux à la disponibilité du bois et du contreplaqué sur une base continue. Cela crée un environnement de marges dans lequel la discipline tarifaire compte autant que l'utilisation de la flotte, notamment pour les fournisseurs en concurrence dans les segments de la location et de l'acier fabriqué.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes modulaires redéfinissent la compétitivité des coûts à toutes les échelles de projets

Le coffrage modulaire/système détenait 58 % de la part du marché du coffrage en Indonésie en 2025, ce qui reflétait une adoption croissante tant chez les grands entrepreneurs que chez les entreprises de niveau intermédiaire. La position dominante était soutenue par des délais de livraison plus serrés sur les projets publics, où les cycles répétitifs de murs et de dalles favorisent les systèmes réutilisables par rapport aux configurations à forte teneur en bois. Le coffrage conventionnel/traditionnel servait encore les logements de faible hauteur, les petits travaux commerciaux et de nombreux projets sur les îles extérieures, où la familiarité des équipes et les faibles coûts initiaux restaient des avantages pratiques. L'étude 2025 de l'Universitas Warmadewa a renforcé cette direction, montrant que le coffrage en aluminium réduisait les coûts de main-d'œuvre et améliorait les cycles pour les travaux répétitifs de poutres, dalles et colonnes par rapport aux méthodes conventionnelles [2]Universitas Warmadewa, "Analyse comparative des coûts et du temps pour le coffrage de poutres, dalles et colonnes utilisant des méthodes de coffrage conventionnelles et en aluminium," Journal of Infrastructure Planning and Engineering, ejournal.warmadewa.ac.id. Les déploiements de PERI Indonesia sur la Tour Two Sudirman, le centre de données JKT09 à Karawang et le projet Terminal Kalibaru au nord de Jakarta ont également démontré qu'une seule plateforme modulaire peut servir simultanément des applications résidentielles, industrielles et maritimes.

Le secteur du coffrage en Indonésie devrait continuer à évoluer vers les systèmes modulaires à mesure que les pratiques de conformité et de planification évoluent dans la même direction. Le ministère des Travaux publics fait progresser l'adoption plus large du BIM tout au long de la décennie en cours, faisant de la planification détaillée du coffrage une partie de la préparation et de l'examen des grands projets. Les entrepreneurs qui incluent les plans de coffrage dans la planification au stade de l'appel d'offres peuvent réduire les erreurs de coordination avant le début de la mise en place du béton, soutenant ainsi des cycles plus courts. Les systèmes conventionnels ne devraient pas disparaître, car ils s'alignent encore sur le profil de coût des petits chantiers et des zones où la logistique reste difficile. Néanmoins, la composition de la valeur sur le marché du coffrage en Indonésie devrait évoluer davantage vers les produits modulaires et système jusqu'en 2031, à mesure que davantage de projets privilégient la répétabilité, le contrôle des délais et le soutien technique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par configuration : le coffrage grimpant entre dans la pratique standard des infrastructures

Le coffrage statique représentait 46 % de la demande en 2025, ce qui en faisait la configuration dominante pour des applications telles que les dalles, les travaux de surface, les fondations et les coulées à répétition unique. Sa large base provenait du fait que de nombreux projets n'avaient pas encore besoin de systèmes de repositionnement ou de solutions de montée verticale pour atteindre leurs objectifs de délais et de coûts. Le coffrage grimpant est la configuration à la croissance la plus rapide avec un CAGR de 8,54 % jusqu'en 2031, porté par deux flux de projets différents sur le marché du coffrage en Indonésie. L'un provient des tours résidentielles et commerciales de grande hauteur à Jakarta. En revanche, l'autre provient de travaux publics à forte teneur en puits tels que les stations de Métro Rapide (MRT), les tunnels, les déversoirs et les corridors utilitaires. Le lot Phase 2A du MRT est l'exemple actuel le plus clair, car les stations souterraines nécessitent un contrôle dimensionnel et des capacités de travail en profondeur que les systèmes de coffrage plat standard ne peuvent pas fournir.

Les systèmes de coffrage glissant et de tunnel restent plus faibles en volume, mais ils occupent des positions difficiles à remplacer une fois que la méthode du projet a été définie. Les structures à coulée continue telles que les silos, certains éléments de tunnels et les corridors utilitaires dépendent de ces méthodes pour éviter les interruptions et les reprises. L'utilisation par WIKA du coffrage glissant sur le tunnel multi-utilités IKN en mai 2026 a fourni une référence visible dans le secteur public. Elle a démontré que les systèmes spécialisés apportent des avantages en termes de délais sur les chantiers techniquement exigeants. Cela compte pour le marché du coffrage en Indonésie, car les références publiques influencent souvent les choix de spécification futurs plus que les arguments des catalogues de produits. À mesure que les projets d'infrastructure de tunnels, de transit et de grande hauteur avancent, les configurations grimpantes et spécialisées devraient prendre une part plus importante des travaux à plus haute valeur ajoutée, même si le coffrage statique reste le plus important en volume installé.

Par modèle commercial : la pénétration de la location s'approfondit à mesure que les bilans se resserrent

La location détenait 54 % de la taille du marché du coffrage en Indonésie en 2025 et devrait croître à un CAGR de 9,30 % jusqu'en 2031, ce qui en fait le modèle commercial le plus solide. La position dominante reflète la pression sur le fonds de roulement des entrepreneurs opérant sous des systèmes de paiement basés sur des jalons et incapables de maintenir de grandes flottes propres actives en permanence. En pratique, la location fait plus que réduire les dépenses initiales, car elle donne également aux utilisateurs accès la conception technique, à la planification des livraisons et au soutien sur site. Cette structure groupée a aidé les fournisseurs internationaux tels que PERI, Doka et Kumkang Kind à établir des relations clients plus fidèles que les fournisseurs d'équipements seuls ne peuvent généralement atteindre. Les opérateurs locaux tels qu'Indosteger, PT Cokrosoemitro Wirast Utama et PT Tangga Mas Jaya Makmur restent compétitifs là où la rapidité de livraison, la connaissance locale et les prix comptent le plus, notamment autour du Grand Jakarta et du Java central.

Le marché du coffrage en Indonésie montre également une différence géographique au sein du modèle de location. La demande de location croît rapidement dans les zones des îles extérieures et des infrastructures, pas seulement à Jakarta, car les fenêtres d'approvisionnement et de mobilisation des équipements sont souvent trop courtes pour que la propriété soit pratique. Cela fait de la location le choix d'exécution par défaut dans certains projets plutôt qu'un choix purement financier. La livraison par Lianggong Formwork de poutres en bois H20 et de coffrage grimpant en porte-à-faux pour le projet BNI en 2025 a montré comment les fournisseurs étrangers s'implantent également dans l'espace adjacent à la location en combinant des produits certifiés avec un soutien de projet plus localisé. À mesure que la pénétration de la location s'approfondit, la différenciation des fournisseurs sur le marché du coffrage en Indonésie continuera de reposer sur la continuité de la flotte, la profondeur technique et la réactivité plutôt que sur le seul accès aux équipements. Cette dynamique favorise les entreprises capables de soutenir à la fois les dalles standard et les lots grimpants ou liés aux tunnels plus techniques dans le cadre d'une seule relation commerciale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur : les infrastructures commandent les volumes, les centres de données élèvent les normes de spécification

Les infrastructures représentaient 39 % du marché du coffrage en Indonésie en 2025 et devraient se développer à un CAGR de 9,1 % jusqu'en 2031, ce qui en fait à la fois le secteur le plus important et le plus dynamique. Le segment est soutenu par un pipeline régulier de routes, ponts, barrages et projets de transit qui maintiennent la demande de structures en béton sur plusieurs cycles de construction. L'investissement public continu à travers le budget des travaux publics 2026 et le programme de développement des infrastructures 2025-2029 devrait maintenir l'activité des projets, soutenu à la fois par le financement public et la participation du secteur privé. La construction résidentielle est restée le deuxième secteur le plus important, portée par des applications répétitives de murs, noyaux et dalles dans les projets de logements urbains. La demande commerciale évolue également, car la construction de centres de données nécessite une capacité de charge au sol plus élevée, des tolérances dimensionnelles plus strictes et une plus grande précision dans la mise en place du béton que dans les bâtiments commerciaux conventionnels.

Le marché du coffrage en Indonésie s'étend au-delà de sa dépendance traditionnelle aux infrastructures publiques et à la construction résidentielle. L'implication de PERI Indonesia dans le centre de données JKT09 à Karawang démontre que les systèmes de coffrage techniques sont de plus en plus adoptés dans les infrastructures numériques, parallèlement aux développements institutionnels et portuaires. Les projets industriels et logistiques deviennent également plus exigeants, car les fabricants multinationaux requièrent une qualité de construction plus élevée pour les usines, les usines de batteries, les entrepôts et les installations d'assemblage. Cette tendance accroît la demande de solutions de coffrage certifiées, répétables et à forte composante technique, même si les volumes de projets restent inférieurs à ceux des infrastructures. En conséquence, le marché du coffrage en Indonésie évolue progressivement vers des segments de projets où la précision, l'efficacité de la construction et le soutien technique sont devenus plus importants que le coût initial des équipements.

Par matériau : l'acier détient le volume, l'aluminium capte la croissance la plus rapide

L'acier représentait 34 % de la demande en 2025, ce qui en faisait la plus grande catégorie de matériaux sur le marché du coffrage en Indonésie. Sa position dominante est soutenue par une large capacité de fabrication locale, des performances structurelles éprouvées et des coûts d'approvisionnement inférieurs à ceux de l'aluminium pour des tailles de panneaux comparables. Le bois/contreplaqué continue de servir les petits projets résidentiels, les sites éloignés et les applications très sensibles aux coûts, bien que son rôle diminue progressivement là où la réutilisation répétée et une productivité plus élevée sont des priorités. L'aluminium devrait enregistrer le CAGR le plus rapide de 9,68 % jusqu'en 2031, porté par les dalles répétitives et les projets de logements où des cycles de réutilisation plus élevés, une construction plus rapide et des besoins en main-d'œuvre réduits compensent l'investissement initial plus élevé.

La dynamique concurrentielle au sein du segment des matériaux évolue également. Kumkang Kind opère à Jakarta et soutient le marché indonésien avec une expertise technique appuyée par une capacité de fabrication de coffrage en aluminium d'environ 2,1 millions de m² par an dans ses installations coréennes et malaisiennes. L'acquisition de MFE par Doka a encore renforcé sa position dans le coffrage monolithique en aluminium en Asie du Sud-Est, améliorant sa capacité à servir les projets résidentiels et de logements abordables croissants en Indonésie. Malgré la croissance plus rapide de l'aluminium, l'acier devrait rester le matériau privilégié pour de nombreuses applications civiles, industrielles et de construction générale en raison de ses avantages en termes de coûts et de son adéquation à un large éventail d'exigences de projets. En conséquence, le marché du coffrage en Indonésie devrait maintenir une structure à double matériau, l'acier fournissant la plus grande base de volume. Dans le même temps, l'aluminium capte une part croissante des projets de construction à haute répétition, axés sur la productivité et à valeur ajoutée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Jakarta détenait 38 % de la part du marché du coffrage indonésien en 2025 et devrait croître à un CAGR de 8,20 % jusqu'en 2031, la maintenant comme le plus grand centre de demande au niveau des villes du pays. La ville combine des travaux souterrains de MRT, la construction résidentielle en hauteur, les tours commerciales, les centres de données et les infrastructures maritimes, de sorte que les fournisseurs servent simultanément plusieurs applications de coffrage distinctes. La Phase 2A du MRT de Jakarta continue de soutenir la demande pour les tunnels et les boîtes de stations. Dans le même temps, des projets tels que la Tour Two Sudirman et le Terminal Kalibaru montrent que les systèmes haut de gamme sont également actifs dans les structures commerciales et portuaires en surface[3]PERI Indonesia, "Projets," Site officiel de PERI Indonesia, peri.id. Cela fait de Jakarta le marché de référence le plus clair sur le marché du coffrage indonésien pour les fournisseurs cherchant une visibilité à la fois sur les applications standard et spécialisées.

Surabaya reste le principal pôle de construction de Java oriental, et sa demande est liée aux zones industrielles, aux logements urbains et aux bâtiments commerciaux qui soutiennent la logistique dans l'est de l'Indonésie. Bandung devient plus importante à mesure que l'expansion urbaine, les projets liés au tourisme et les travaux de transport environnants élargissent le marché pour les murs de soutènement, les culées et les dalles. Medan ancre la demande à Sumatra, et l'allocation Inpres 2026 de 34 330 milliards IDR (2,1 milliards USD) pour l'irrigation, les routes locales et les infrastructures scolaires devrait soutenir des travaux civils régionaux plus larges cette année. Ces villes n'atteignent pas encore la profondeur de Jakarta. Néanmoins, elles comptent car elles étendent le marché du coffrage en Indonésie au-delà d'une seule métropole et créent une demande répétée pour la location, l'acier fabriqué et les systèmes modulaires. Leurs bases de fournisseurs locaux sont également moins développées que celles de Jakarta, ce qui donne aux entreprises disposant d'une logistique fiable et d'un soutien technique une meilleure chance de construire des parts de marché grâce à la continuité des projets.

Le reste de l'Indonésie couvre les zones de demande les plus mal desservies mais stratégiquement importantes du marché, notamment Kalimantan, Sulawesi, la Papouasie, Bali et les villes secondaires de Sumatra. Le développement de la Capitale Nusantara en Kalimantan oriental crée des exigences à forte composante technique pour les bâtiments gouvernementaux, les infrastructures judiciaires et les tunnels utilitaires, et une grande partie de cette capacité doit encore être mobilisée depuis l'extérieur de la zone immédiate. L'objectif d'achever 5 000 ponts suspendus d'ici fin 2026 oriente la demande vers des géographies éloignées où la logistique peut être une contrainte plus importante que la spécification technique. Bali introduit également un schéma de demande différent à travers de grands projets d'hôtellerie et à usage mixte, comme le montre le déploiement DUO de PERI Indonesia sur le projet Grand Outlet Bali, suggérant que les systèmes de spécification plus élevée se répandent également dans la construction commerciale insulaire.

Paysage concurrentiel

Le marché du coffrage en Indonésie reste modérément fragmenté, PERI SE et Doka détenant les positions internationales les plus solides grâce à leur expertise technique, leur expérience d'exécution de projets et leurs capacités de location bien établies. Leur avantage concurrentiel va au-delà des offres de produits, car les services techniques spécifiques aux projets, la supervision de chantier et les services de conseil technique sont devenus de plus en plus importants sur les grands projets complexes. Les fournisseurs coréens tels que Kumkang Kind et KMF occupent une solide position intermédiaire, notamment dans le coffrage en aluminium et les applications de génie civil, tout en offrant une alternative plus compétitive en termes de coûts aux grandes marques européennes. Les entreprises locales, notamment Indosteger, ALCA Metals, PT Cokrosoemitro Wirast Utama et PT Tangga Mas Jaya Makmur, continuent de maintenir des positions significatives dans le coffrage conventionnel et la location liée à l'échafaudage, où les prix, la rapidité de livraison et les relations établies de longue date avec les entrepreneurs restent des facteurs concurrentiels clés.

La pression concurrentielle augmente également de la part des fabricants chinois, Lianggong émergeant comme un challenger notable. L'entreprise a créé une filiale indonésienne, obtenu la certification SNI en 2025 et fourni des poutres en bois H20 et un coffrage grimpant en porte-à-faux pour le projet BNI, renforçant sa présence dans les segments de projets certifiés et sensibles aux coûts. PERI a répondu en développant son approche axée sur les services plutôt qu'en concurrençant principalement sur le prix, tandis que ses programmes de formation au projet OASIS Central Sudirman depuis août 2024 démontrent comment le soutien client est devenu un élément important de la fidélisation des clients. L'acquisition de MFE par Doka a également renforcé ses capacités de coffrage en aluminium en Asie du Sud-Est, positionnant l'entreprise pour bénéficier de la construction résidentielle et de logements abordables croissante en Indonésie. Ces développements indiquent que la concurrence est de plus en plus portée par la capacité technique, la certification, le soutien technique et les services de projet intégrés plutôt que par la seule fourniture d'équipements.

Les plus grandes opportunités concurrentielles restent dans le soutien de projet à forte composante technique et la couverture des marchés des îles extérieures. Les fournisseurs capables de fournir des plans de coffrage compatibles avec la Modélisation des Informations du Bâtiment (BIM), l'optimisation des séquences de coulée et une disponibilité fiable de la flotte sont mieux positionnés pour obtenir des affaires répétées. Dans le même temps, de nombreuses régions en dehors des principales zones métropolitaines indonésiennes restent mal desservies, où la capacité logistique, la formation de la main-d'œuvre et le soutien technique sur site influencent souvent les attributions de contrats autant que les prix des équipements. En conséquence, le marché du coffrage en Indonésie devrait rester modérément fragmenté, avec une concurrence centrée sur la capacité technique, la qualité des services et la solidité de l'exécution régionale plutôt que sur la domination du marché par quelques fournisseurs.

Leaders du secteur du coffrage en Indonésie

PERI SE

Doka GmbH

ULMA Construction

Acrow Formwork and Construction Services Ltd.

Alsina Formwork

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : PT Wijaya Karya (WIKA) a déployé la technologie de coffrage glissant sur le tunnel multi-utilités du projet de route du complexe judiciaire de la Capitale Nusantara, atteignant un avancement des travaux de 19,35 % contre un objectif planifié de 18,29 %, démontrant une efficacité d'exécution améliorée sur un grand projet d'infrastructure publique.

- Mai 2026 : La Phase 2A du MRT de Jakarta a atteint 60,8 % d'avancement global, tandis que le lot CP202 couvrant les stations Harmoni, Sawah Besar et Mangga Besar a progressé à 65,61 %. Le projet devrait maintenir la demande de systèmes de coffrage à mesure que la construction des tunnels et des stations souterraines se poursuit jusqu'en 2026.

- Décembre 2025 : Le ministère indonésien des Travaux publics a finalisé son budget 2026 à 118 500 milliards IDR (7,3 milliards USD), la connectivité routière recevant la plus grande allocation de 45 620 milliards IDR (2,8 milliards USD), soutenant la demande continue de coffrage dans les projets d'infrastructure de transport.

Périmètre du rapport sur le marché du coffrage en Indonésie

Le rapport sur le marché du coffrage en Indonésie est segmenté par type (coffrage conventionnel/traditionnel et coffrage modulaire/système), configuration (statique, grimpant, glissant et autres), modèle commercial (vente et location), secteur (résidentiel, commercial et autres), matériau (bois/contreplaqué, acier, aluminium, plastique/fibre de verre et autres) et ville (Jakarta, Surabaya, Bandung et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Conventionnel / traditionnel |

| Modulaire / système |

| Statique |

| Grimpant |

| Glissant |

| Tunnel |

| Vente |

| Location |

| Résidentiel |

| Commercial |

| Industriel et logistique |

| Infrastructure |

| Bois / contreplaqué |

| Acier |

| Aluminium |

| Plastique / fibre de verre |

| Autres matériaux |

| Jakarta |

| Surabaya |

| Bandung |

| Medan |

| Reste de l'Indonésie |

| Par type | Conventionnel / traditionnel |

| Modulaire / système | |

| Par configuration | Statique |

| Grimpant | |

| Glissant | |

| Tunnel | |

| Par modèle commercial | Vente |

| Location | |

| Par secteur | Résidentiel |

| Commercial | |

| Industriel et logistique | |

| Infrastructure | |

| Par matériau | Bois / contreplaqué |

| Acier | |

| Aluminium | |

| Plastique / fibre de verre | |

| Autres matériaux | |

| Par ville | Jakarta |

| Surabaya | |

| Bandung | |

| Medan | |

| Reste de l'Indonésie |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de la demande de coffrage en Indonésie ?

Le marché du coffrage en Indonésie s'établit à 0,21 milliard USD en 2026 et devrait atteindre 0,30 milliard USD d'ici 2031, avec un CAGR de 7,39 %.

Quel type de produit domine actuellement la demande en Indonésie ?

Le coffrage modulaire/système était en tête avec 58 % de la demande en 2025, montrant que les systèmes techniques réutilisables constituent désormais la principale base de produits pour les projets plus importants et plus répétitifs.

Pourquoi la location croît-elle plus vite que les ventes directes ?

La location détenait 54 % de la demande en 2025 et croît à un CAGR de 9,30 % parce que les entrepreneurs souhaitent réduire les dépenses initiales, accélérer la mobilisation et bénéficier d'un soutien technique groupé.

Quel secteur d'utilisation finale crée la plus grande opportunité de volume ?

Les infrastructures constituent le secteur le plus important avec 39 % de la demande en 2025, et c'est également le secteur à la croissance la plus rapide à un CAGR de 9,10 % jusqu'en 2031 en raison des routes, du transit, des ponts et des travaux utilitaires.

Dernière mise à jour de la page le: